Taille et Part du Marché des Systèmes de Gestion de Vol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

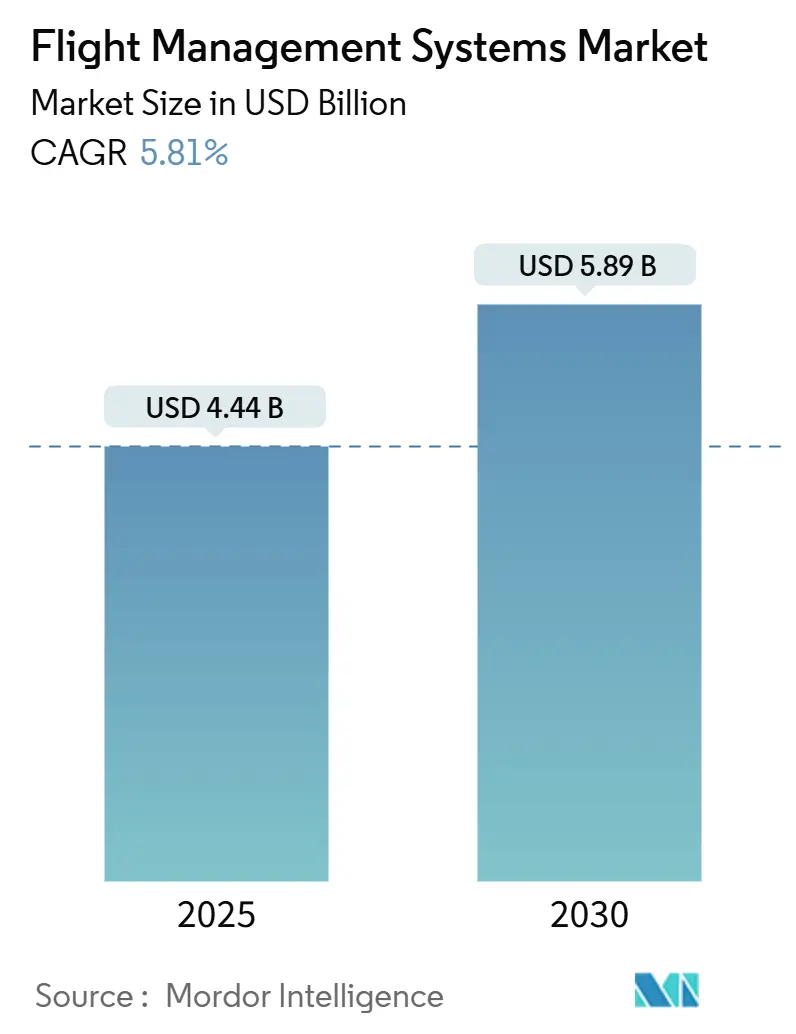

| Taille du Marché (2025) | 4.44 Milliards de dollars |

| Taille du Marché (2030) | 5.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion de Vol par Mordor Intelligence

La taille du marché des systèmes de gestion de vol s'établit à 4,44 milliards USD en 2025 et devrait atteindre 5,89 milliards USD d'ici 2030, progressant à un TCAC de 5,81 %. La hausse des cadences de production des aéronefs monocouloirs, les exigences obligatoires en matière de performances de navigation et l'intégration d'outils d'aide à la décision basés sur l'IA propulsent collectivement la croissance dans tous les segments importants de l'aviation. Les compagnies aériennes déploient des algorithmes avancés d'optimisation de trajectoire pour réduire la consommation de carburant, tandis que les équipementiers intègrent des postes de pilotage intelligents en usine afin de rationaliser les cycles de certification. Les architectures définies par logiciel ouvrent des flux de revenus récurrents pour les fournisseurs d'analyse de données, et les fournisseurs de matériel tirent parti des suites informatiques multi-redondantes exigées par les réglementations de sécurité. L'intensité concurrentielle s'accélère à mesure que les acteurs établis nouent des partenariats dans les domaines des semi-conducteurs et du cloud pour comprimer les délais de développement et protéger leurs positions sur le marché de l'après-vente.

Principaux Enseignements du Rapport

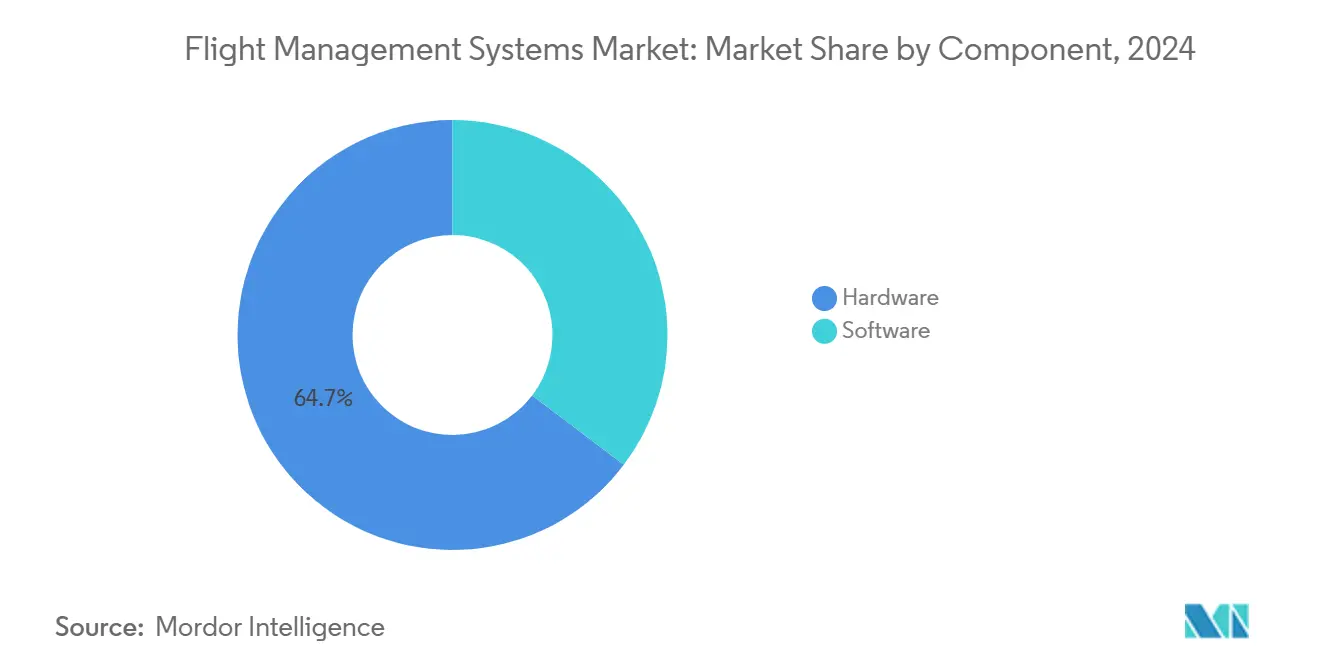

- Par composant, le matériel a dominé avec 64,68 % de la part du marché des systèmes de gestion de vol en 2024 ; le logiciel devrait progresser à un TCAC de 7,21 % jusqu'en 2030.

- Par type d'aéronef, l'aviation commerciale a représenté 76,52 % du marché des systèmes de gestion de vol en 2024, et la mobilité aérienne urbaine progresse à un TCAC de 10,01 % jusqu'en 2030.

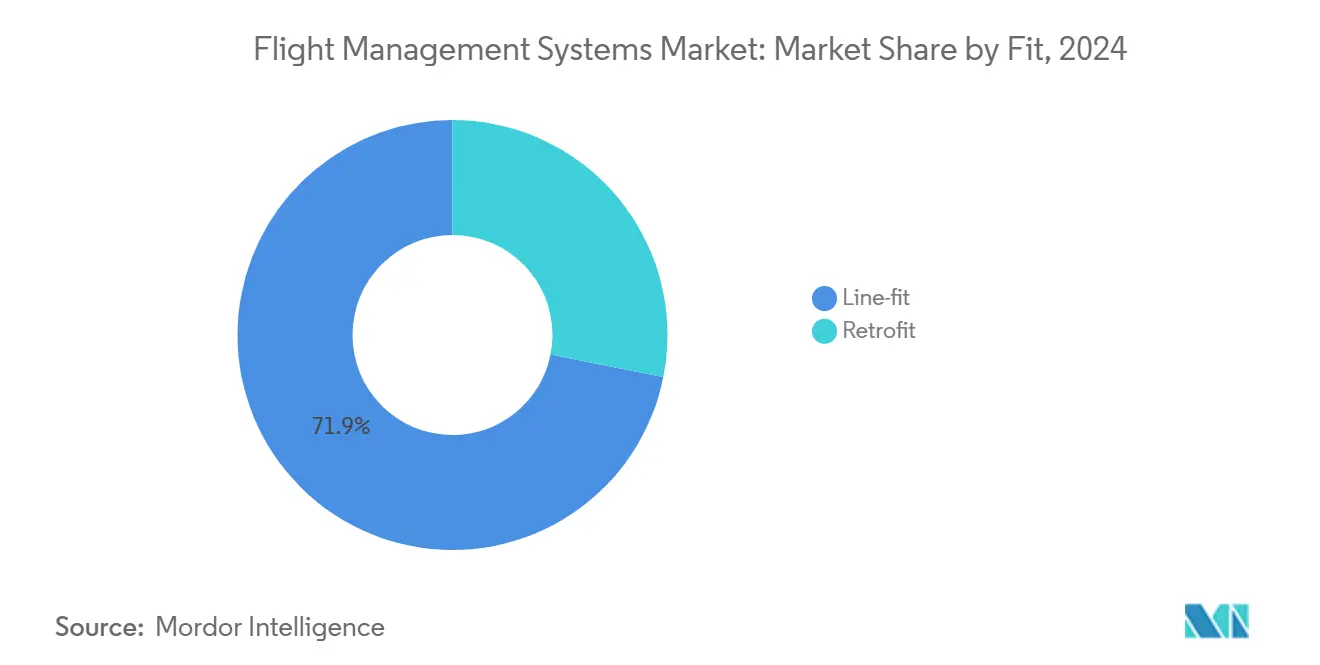

- Par montage, les installations en montage en ligne ont capté 71,87 % de la part des revenus en 2024, tandis que la demande de rétrofit croît à un TCAC de 6,21 % jusqu'en 2030.

- Par type d'installation, les suites double et triple redondantes ont détenu une part de 56,65 % de la taille du marché des systèmes de gestion de vol en 2024 et progressent à un TCAC de 6,42 % jusqu'en 2030.

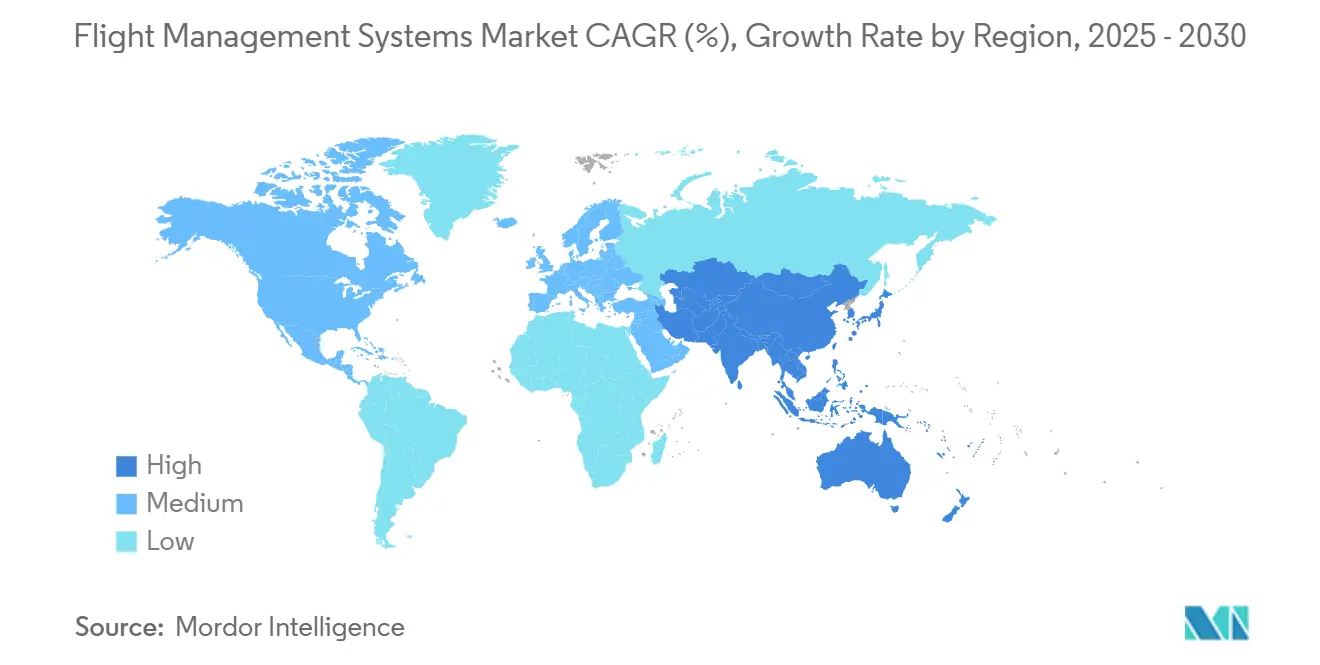

- Par région, l'Amérique du Nord a dominé avec une part de 34,80 % en 2024 ; l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 7,25 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Gestion de Vol

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des cadences de production des aéronefs commerciaux monocouloirs | +1.2% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Accent croissant des compagnies aériennes sur l'efficacité énergétique et la réduction des coûts d'exploitation | +1.0% | Asie-Pacifique, Amérique du Nord, mondial | Long terme (≥ 4 ans) |

| Conformité obligatoire aux normes avancées de performances de navigation | +0.9% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des aéronefs connectés et de l'analyse en temps réel | +0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Avancées des systèmes d'aide à la décision en cockpit basés sur l'IA | +0.7% | Mondial, porté par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration des systèmes de gestion de vol avec les plateformes de gestion du trafic aérien de nouvelle génération | +0.6% | Europe, Amérique du Nord, Asie-Pacifique progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Cadences de Production des Aéronefs Commerciaux Monocouloirs

Le plan de Boeing visant à porter la production du B737 MAX de 38 à 42 appareils par mois, et éventuellement à 47 d'ici fin 2025, stimule directement la demande en usine pour les suites de systèmes de gestion de vol intégrés, chaque nouvelle cellule étant livrée avec des ordinateurs double redondants et des unités d'affichage de commande haute résolution.[1]Liam Dawson, "Boeing se prépare à des hausses de cadence de production du 737 cette année," Flightglobal.com Airbus a livré 766 aéronefs en 2024, soulignant la course à la production qui génère de grandes commandes pluriannuelles pour les fournisseurs de systèmes de gestion de vol. Avec un carnet de commandes mondial s'étalant sur 14 ans aux cadences de livraison actuelles, les fournisseurs de matériel sécurisent un pipeline stable, tandis que les fournisseurs de logiciels intègrent des algorithmes d'optimisation adaptés à chaque variante de cellule. Des cadences d'assemblage plus serrées favorisent le montage en ligne par rapport au rétrofit, renforçant les relations avec les équipementiers pour Thales, Honeywell et Collins.

Accent Croissant des Compagnies Aériennes sur l'Efficacité Énergétique et la Réduction des Coûts d'Exploitation

Le vol Flight100 de Virgin Atlantic a économisé 95 tonnes de CO2 en utilisant 100 % de carburant d'aviation durable, illustrant comment les transporteurs s'appuient sur des systèmes de gestion de vol avancés pour obtenir des réductions de consommation mesurables.[2]Virgin Atlantic, "Flight100 a économisé 95 t de CO₂," corporate.virginatlantic.com Thales PureFlyt recalcule en permanence les profils de montée et de descente optimaux, en combinant les données météorologiques en temps réel et les données du contrôle du trafic aérien pour réduire les temps de bloc. Honeywell Forge Analytics réduit jusqu'à 50 % des perturbations non planifiées, prouvant que la valeur des systèmes de gestion de vol modernes s'étend du cockpit au contrôle de maintenance. Les compagnies aériennes considèrent ces gains comme essentiels à leurs feuilles de route vers la neutralité carbone, orientant leurs investissements vers des mises à niveau logicielles rentabilisées en moins de deux ans.

Conformité Obligatoire aux Normes Avancées de Performances de Navigation

La circulaire AC 90-101A de la FAA impose des critères stricts de navigation requise avec autorisation (RNP AR), contraignant les opérateurs américains à mettre à niveau leurs ordinateurs de navigation, leurs bases de données et leurs procédures d'équipage. L'Europe exige la conformité à la navigation de surface (RNAV) 1 sur tous les départs normalisés aux instruments (SID) et les arrivées normalisées aux instruments (STAR) d'ici 2030, fixant un calendrier de rétrofit définitif pour les flottes existantes. La règle de l'OACI de 2025 sur le suivi autonome en détresse pour les aéronefs lourds intègre davantage le positionnement, la communication et la surveillance au sein de piles de systèmes de gestion de vol unifiées. Les fournisseurs disposant de backlogs de certification éprouvés bénéficient d'une prime de conformité, les opérateurs évitant les risques liés aux fournisseurs émergents.

Adoption Croissante des Aéronefs Connectés et de l'Analyse en Temps Réel

Thales PureFlyt diffuse des données en direct vers des moteurs cloud qui recalculent les profils latéraux et verticaux des milliers de fois par vol sans compromettre l'isolation cybernétique. Le système de surveillance de la santé des aéronefs 2.0 de Boeing applique des flux de capteurs à la maintenance conditionnelle approuvée par la FAA, réduisant considérablement les temps d'immobilisation lors des grandes visites. Rolls-Royce IntelligentEngine pousse les analyses moteur dans le cockpit pour suggérer des changements de vitesse optimaux en termes de consommation de carburant, renforçant le système de gestion de vol en tant que nœud de traitement central. Ces cas d'usage déplacent l'avantage concurrentiel vers les fournisseurs qui allient l'expertise avionique à l'agilité des logiciels cloud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retards prolongés de livraison des aéronefs affectant les nouvelles installations de systèmes | -0.8% | Amérique du Nord, Europe, mondial | Moyen terme (2 à 4 ans) |

| Retards dans la certification des architectures avioniques cybersécurisées | -0.6% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Pénuries de circuits intégrés spécifiques aux applications pour les systèmes avioniques | -0.5% | Centres de fabrication Asie-Pacifique, mondial | Moyen terme (2 à 4 ans) |

| Coûts de rétrofit élevés limitant l'adoption dans les flottes d'aéronefs plus anciens | -0.4% | Marchés émergents, mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards Prolongés de Livraison des Aéronefs Affectant les Nouvelles Installations de Systèmes

Avec des commandes ouvertes équivalant à 14 ans de production actuelle, les équipementiers réorganisent les créneaux de production, retardant les cycles de renouvellement des technologies de cockpit qui dépendent de nouvelles cellules. Les goulets d'étranglement dans l'approvisionnement en moteurs CFM LEAP et en semi-conducteurs certifiés prolongent les lancements de monocouloirs, contraignant les compagnies aériennes à exploiter plus longtemps des appareils plus anciens et à différer les mises à niveau des systèmes de gestion de vol intégrés. Les marges se réduisent à mesure que les fournisseurs se tournent vers des rétrofits fragmentés plutôt que vers des lignes de production en grande série.

Retards dans la Certification des Architectures Avioniques Cybersécurisées

Le projet de règlement de la FAA sur la sécurité des systèmes électroniques oblige les demandeurs à démontrer une atténuation des menaces à l'échelle du système, ajoutant des mois aux cycles d'approbation et gonflant les coûts des programmes. La réglementation Part-IS de l'AESA impose des audits parallèles aux opérateurs, aux organismes de maintenance agréés et aux organismes de formation, compliquant les projets transfrontaliers. Les développeurs de systèmes de gestion de vol doivent allouer des ressources d'ingénierie supplémentaires, détournant des capitaux des extensions de gammes de produits ciblant la mobilité aérienne urbaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Dominance du Matériel Entraîne la Complexité d'Intégration

Le matériel a contribué à hauteur de 64,68 % des revenus en 2024, soulignant la demande continue pour les ordinateurs de gestion de vol durcis, les unités d'affichage de commande multi-emplacements et les panneaux à haute luminance. La taille du marché des systèmes de gestion de vol pour le matériel a atteint 2,87 milliards USD en 2024, bénéficiant des programmes de montage en ligne chez Boeing et Airbus, où des processeurs entièrement redondants constituent l'équipement de base. Les fournisseurs intègrent des puces multicœurs certifiées pour la sécurité qui permettent des algorithmes complexes de navigation requise (RNP) et d'atterrissage par satellite (GLS) sans pénalité de masse. Les fournisseurs sécurisent également des contrats d'après-vente pluridécennaux couvrant les pièces de rechange et la logistique à long terme basée sur les performances.

Le logiciel, bien que représentant une part plus faible, progresse à un TCAC de 7,21 % à mesure que les compagnies aériennes migrent vers des opérations centrées sur les données. Les fournisseurs commercialisent des suites à architecture ouverte conformes à FACE 3.0 qui permettent aux transporteurs d'intégrer rapidement des analyses de carburant tierces ou des applications ADS-B.[3]GE Aerospace, "Le logiciel de gestion de vol est conforme à FACE 3.0," geaerospace.com Les revenus logiciels sont liés à des modèles d'abonnement pour les mises à jour continues des bases de données de navigation et d'apprentissage automatique, lissant l'exposition cyclique aux livraisons d'aéronefs.

Par Type d'Aéronef : L'Aviation Commerciale en Tête, la Mobilité Urbaine Émerge

L'aviation commerciale a représenté 76,52 % de la taille du marché des systèmes de gestion de vol en 2024, ancrée par la demande de monocouloirs alors que les transporteurs renouvellent leurs flottes pour réaliser des économies de carburant. Les programmes long-courriers adoptent des architectures à double système de gestion de vol capables d'approches GLS océaniques, et les jets régionaux intègrent des unités de commande tactile compactes optimisées pour les segments courts. Les commandes militaires restent stables sur les plateformes de ravitailleurs, d'entraîneurs et à voilure tournante qui exigent une logique triple redondante éprouvée au combat et une navigation résistante au brouillage.

La mobilité aérienne urbaine (MAU) affiche la trajectoire la plus rapide avec un TCAC de 10,01 % jusqu'en 2030. Les développeurs d'aéronefs à décollage et atterrissage verticaux électriques (eVTOL) collaborent avec Honeywell Anthem pour atteindre des probabilités de défaillance catastrophique de 10-9 par heure de vol, combinant commandes de vol électriques, systèmes de gestion de vol et surveillance de l'état de santé sur un seul ordinateur modulaire. Ce nouveau segment incite au développement de piles légères et connectées au cloud qui mettent automatiquement à jour les bases de données des sites d'atterrissage et les couloirs de trafic aérien urbain.

Par Montage : La Préférence pour le Montage en Ligne Reflète les Avantages d'Intégration

Les livraisons en montage en ligne ont couvert 71,87 % des expéditions en 2024, soutenues par l'accent mis par les équipementiers sur des bases de cockpit harmonisées qui réduisent la variance en matière de formation des pilotes et de maintenance. Le gain de part du marché des systèmes de gestion de vol pour le montage en ligne reflète l'installation directe dans la séquence de production de l'aéronef, permettant un couplage étroit avec les modèles de performance moteur et les lois de commande de vol. L'intégration en amont garantit que la suite avionique répond aux dernières normes de cybersécurité et d'intégrité des données dès le premier vol.

L'activité de rétrofit prend de l'élan à un TCAC de 6,21 % à mesure que les transporteurs prolongent la durée de vie des cellules au-delà des limites économiques d'origine. Des programmes tels que la mise à niveau AeroNav pour les jets légers Citation, dont le prix installé est inférieur à 400 000 USD, illustrent comment des packages ciblés peuvent générer des économies de 2 % sur le cycle de carburant en 18 mois. Le soulagement de l'obsolescence des pièces et le suivi ADS-B obligatoire soutiennent le pipeline de rétrofit pour l'aviation d'affaires et les monocouloirs plus anciens.

Par Type d'Installation : Les Exigences de Redondance Définissent les Normes de Sécurité

Les configurations double et triple redondantes ont sécurisé 56,65 % des revenus en 2024 et progressent à un TCAC de 6,42 %, reflétant l'insistance des régulateurs sur le fait qu'aucune défaillance unique ne doit mettre fin à un vol aux instruments. Les compagnies aériennes adoptent une surveillance inter-canaux qui bascule automatiquement vers un ordinateur de secours sans intervention du pilote, tandis que les transports militaires équipent des unités tertiaires protégées dans des baies blindées pour la résilience au combat. Les diagnostics prédictifs hébergés dans des réseaux redondants isolent précocement les défauts latents, réduisant les messages parasites.

Les architectures à système de gestion de vol unique persistent dans les catégories d'aviation générale légère et de turbopropulseurs où la masse et le coût d'acquisition dominent. Même dans ce cas, le partitionnement logiciel permet une redondance virtuelle sur une seule carte, préfigurant de futures mises à niveau une fois que les cadres de certification auront évolué. Les routines de vérification croisée basées sur l'IA permettront aux aéronefs plus petits d'accéder aux routes régionales autrefois réservées aux bimoteurs, élargissant la base adressable pour les fournisseurs.

Analyse Géographique

L'Amérique du Nord a conservé une part de 34,80 % en 2024, portée par les lignes d'assemblage du B737 MAX et du B787, les importants budgets de défense et l'élaboration des règles de la FAA qui orientent les spécifications avioniques mondiales. Les opérateurs des États-Unis sont pionniers dans les programmes de flottes connectées qui alimentent la télémétrie en direct dans le contrôle de maintenance, favorisant l'adoption précoce des packages de systèmes de gestion de vol riches en logiciels. Le Canada renforce la production de jets régionaux via les centres de service De Havilland et Bombardier, tandis que le Mexique fournit des faisceaux de câblage et des assemblages de circuits imprimés qui réduisent les coûts unitaires pour les fournisseurs de rang 1.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 7,25 % jusqu'en 2030. La série COMAC de la Chine stimule l'approvisionnement avionique indigénisé, mais les compagnies aériennes nationales continuent de se procurer des suites de systèmes de gestion de vol occidentaux certifiés pour les opérations internationales. L'essor du trafic aérien en Inde allonge les carnets de commandes de monocouloirs, et le plan de la Corée du Sud pour 36 AH-64E Apache supplémentaires injecte une demande militaire haut de gamme.[4]Army Recognition, "La Corée du Sud prévoit d'acquérir 36 AH-64E Apache," armyrecognition.com Les centres de maintenance, réparation et révision régionaux à Singapour et en Thaïlande mettent à niveau les long-courriers vieillissants au statut RNAV-1, amplifiant les ventes de rétrofit.

Grâce aux lignes d'assemblage final d'Airbus et à la certification rigoureuse de l'AESA, l'Europe dispose d'une échelle substantielle, favorisant l'adoption précoce des architectures cybersécurisées. Thales a contracté la fourniture de systèmes de gestion de vol de nouvelle génération pour les plateformes A320, A330 et A350 entrant en service à partir de 2026, intégrant des capacités connectées au cloud comme référence. La région accueille également des essais de navigation quantique émergents, le vol de 4 heures sans GPS réussi par Boeing offrant une autonomie stratégique pour les vols transpolaires.

Paysage Concurrentiel

Le marché des systèmes de gestion de vol présente une consolidation modérée. Honeywell International Inc., Thales Group, RTX Corporation et Garmin Ltd. ont collectivement expédié 58 % des unités en 2024, s'appuyant sur des portefeuilles de certification historiques et de vastes réseaux de maintenance, réparation et révision. L'alliance de Honeywell avec NXP fournit des processeurs i.MX 8 qui sous-tendent le poste de pilotage Anthem, fusionnant des accélérateurs d'IA avec des interfaces à écran tactile pour les programmes eVTOL et jets d'affaires. Thales se tourne vers l'analyse des flottes connectées, tandis que Collins intègre des tableaux de bord de maintenance prédictive dans sa suite Ascentia.

Des opportunités d'espaces blancs apparaissent dans la navigation quantique, la mobilité aérienne urbaine et les moteurs d'optimisation déployés dans le cloud. Boeing a validé une unité de mesure inertielle quantique à six axes lors d'un vol de quatre heures en juillet 2025, prouvant la résilience dans les zones de déni GPS et lançant une nouvelle course technologique. Des start-ups telles que FLIGHTKEYS attirent des financements à risque en proposant des algorithmes de planification de vol dynamique qui s'articulent avec les systèmes de gestion de vol existants via des bus de données ouverts.

Les mouvements stratégiques en 2025 incluent l'acquisition par Honeywell de Civitanavi pour son expertise en navigation inertielle et l'annonce d'une scission formant trois entités ciblées, susceptible d'affiner les feuilles de route produits. La cession par Boeing d'actifs de logiciels d'aviation d'une valeur de 10,55 milliards USD signale une concentration renouvelée sur les lignes d'assemblage principales, transférant la part des services numériques vers des fournisseurs agiles.

Leaders du Secteur des Systèmes de Gestion de Vol

Honeywell International Inc.

Thales Group

RTX Corporation

Garmin Ltd.

GE Aerospace (General Electric Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : SkyDrive a effectué son premier vol en utilisant le système de commande de vol FlytRise de Thales, conçu pour les opérations de mobilité aérienne urbaine. Le système FlytRise permet des opérations eVTOL sûres en milieu urbain et développe significativement l'autonomie aérienne.

- Mai 2022 : Airbus a sélectionné Thales Group pour fournir un nouveau système de gestion de vol pour ses avions commerciaux. Basé sur la technologie PureFlyt et personnalisé selon les exigences d'Airbus, le système sera intégré aux aéronefs A320, A330 et A350 d'ici fin 2026.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Gestion de Vol

| Matériel | Ordinateur de Gestion de Vol |

| Unité d'Affichage de Commande | |

| Unité d'Affichage Visuel | |

| Logiciel |

| Aéronefs Commerciaux | Monocouloir |

| Long-Courrier | |

| Jets Régionaux | |

| Aéronefs Militaires | Combat |

| Transport | |

| Mission Spéciale | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Pistons et Turbopropulseurs | |

| Hélicoptères Commerciaux | |

| Systèmes Aériens Sans Pilote | Civil et Commercial |

| Défense et Gouvernement | |

| Mobilité Aérienne Urbaine |

| Montage en Ligne |

| Rétrofit |

| Système de Gestion de Vol Unique |

| Système de Gestion de Vol Double/Triple Redondant |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Matériel | Ordinateur de Gestion de Vol | |

| Unité d'Affichage de Commande | |||

| Unité d'Affichage Visuel | |||

| Logiciel | |||

| Par Type d'Aéronef | Aéronefs Commerciaux | Monocouloir | |

| Long-Courrier | |||

| Jets Régionaux | |||

| Aéronefs Militaires | Combat | ||

| Transport | |||

| Mission Spéciale | |||

| Hélicoptères | |||

| Aviation Générale | Jets d'Affaires | ||

| Pistons et Turbopropulseurs | |||

| Hélicoptères Commerciaux | |||

| Systèmes Aériens Sans Pilote | Civil et Commercial | ||

| Défense et Gouvernement | |||

| Mobilité Aérienne Urbaine | |||

| Par Montage | Montage en Ligne | ||

| Rétrofit | |||

| Par Type d'Installation | Système de Gestion de Vol Unique | ||

| Système de Gestion de Vol Double/Triple Redondant | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des systèmes de gestion de vol en 2025 ?

La taille du marché des systèmes de gestion de vol est de 4,44 milliards USD en 2025 et devrait atteindre 5,89 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide en matière d'adoption des systèmes de gestion de vol avancés ?

L'Asie-Pacifique enregistre un TCAC de 7,25 % jusqu'en 2030 en raison de l'expansion de la production aéronautique et de la hausse des objectifs d'efficacité des compagnies aériennes.

Pourquoi les compagnies aériennes investissent-elles maintenant dans de nouveaux logiciels de systèmes de gestion de vol ?

Les transporteurs visent des économies mesurables sur la consommation de carburant et la maintenance, les systèmes de gestion de vol modernes offrant une optimisation de trajectoire et des analyses prédictives qui réduisent les coûts d'exploitation.

Qu'est-ce qui stimule la demande de rétrofit pour les aéronefs existants ?

La conformité obligatoire aux normes RNP et ADS-B, l'obsolescence des pièces et les mises à niveau d'efficacité énergétique contraignent les opérateurs à installer de nouvelles suites de systèmes de gestion de vol en milieu de vie.

Qui sont les principaux fournisseurs de systèmes de gestion de vol ?

Honeywell, Thales, Collins Aerospace et Garmin ont collectivement expédié 58 % des unités en 2024, soutenus par de solides antécédents en matière de certification et des réseaux de services mondiaux.

Comment la redondance influence-t-elle l'architecture des systèmes de gestion de vol ?

Les configurations à double et triple ordinateur dominent car les régulateurs exigent une navigation tolérante aux pannes ; ces configurations transfèrent le contrôle de manière transparente en cas de défaillance d'un composant.

Dernière mise à jour de la page le: