Taille et part du marché de l'analytique aéronautique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.2 Milliards de dollars |

| Taille du Marché (2031) | 7.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.21% CAGR |

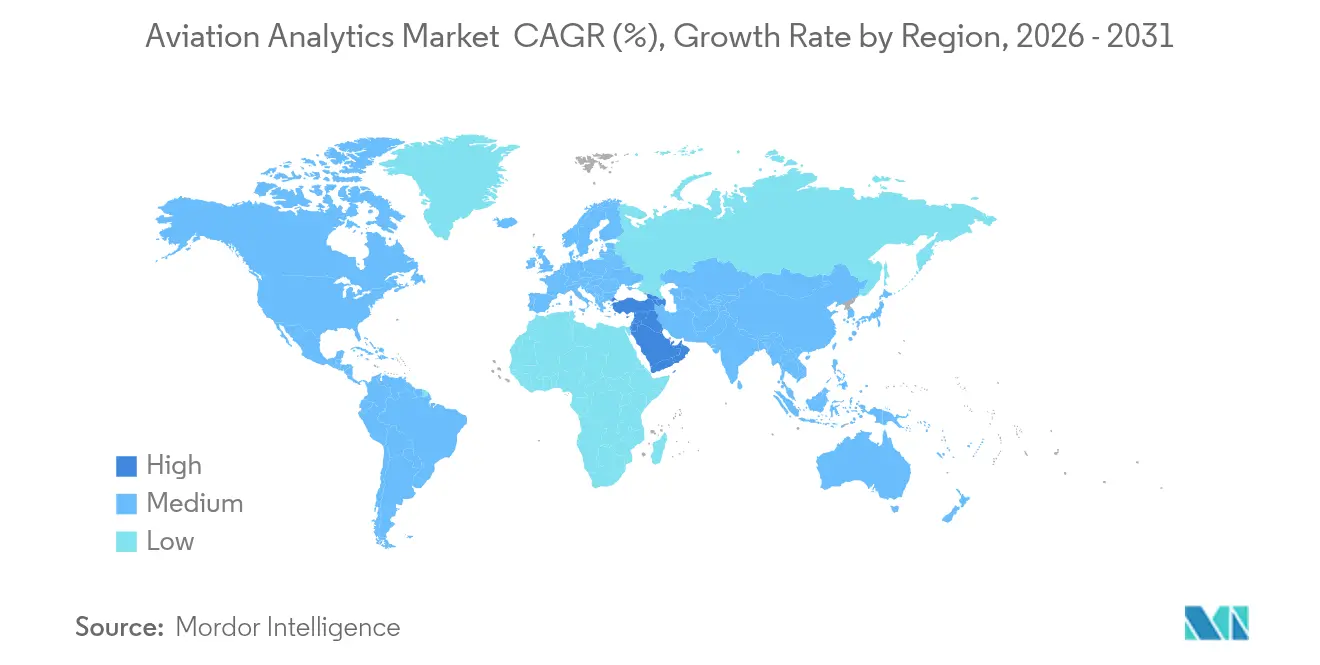

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

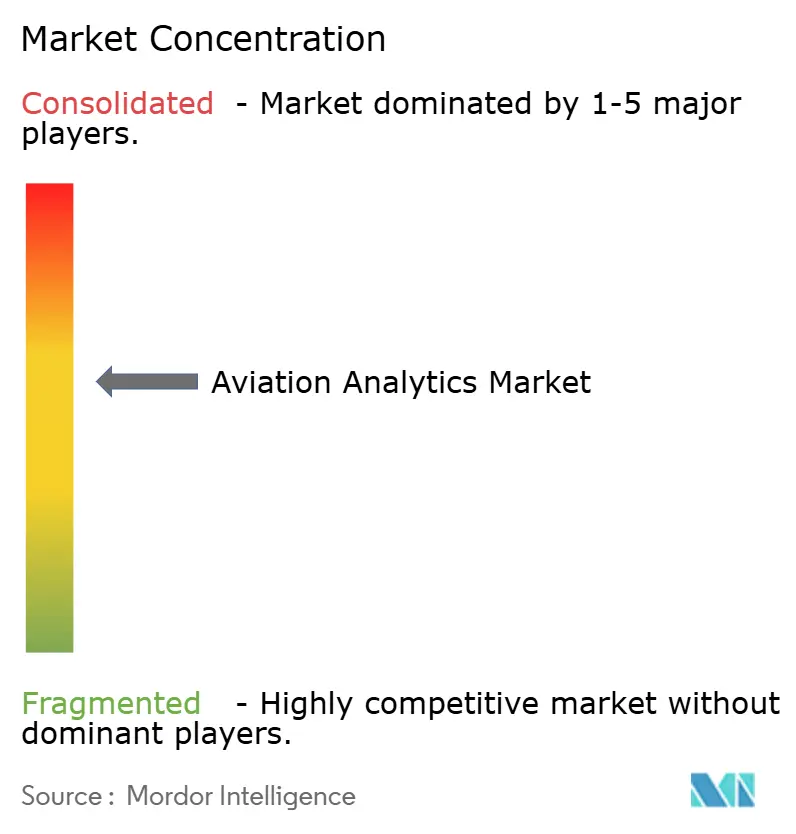

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique aéronautique par Mordor Intelligence

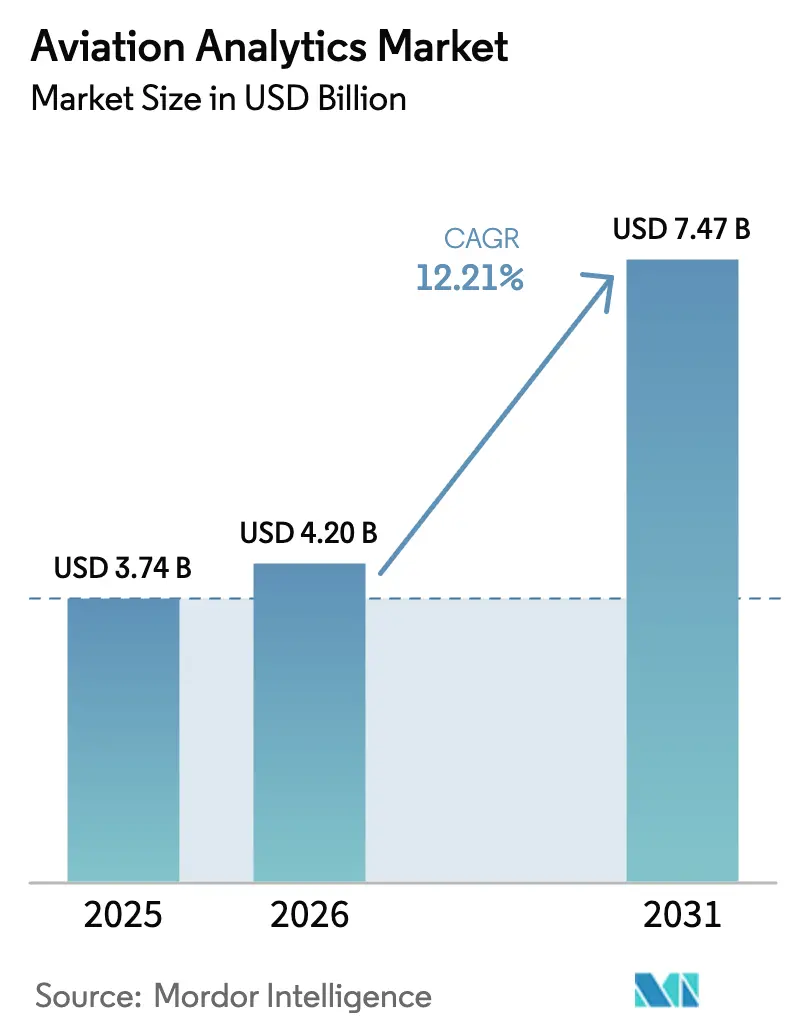

La taille du marché de l'analytique aéronautique en 2026 est estimée à 4,2 milliards USD, en progression par rapport à la valeur de 2025 de 3,74 milliards USD, avec des projections pour 2031 affichant 7,47 milliards USD, soit une croissance à un CAGR de 12,21 % sur la période 2026-2031. Cette expansion reflète le besoin des opérateurs de réduire les coûts de carburant, de se conformer aux obligations réglementaires en matière de sécurité et d'exploiter les flux de données provenant des aéronefs de nouvelle génération. La maintenance prédictive est adoptée pour prévenir les événements d'immobilisation d'aéronef (Aircraft on Ground) pouvant coûter jusqu'à 100 000 USD par heure. Les plateformes de gestion du carburant demeurent la principale application, les compagnies aériennes utilisant des modèles d'apprentissage automatique pour réduire de 1 à 4,3 % leurs dépenses totales en carburant. Le déploiement cloud domine en raison d'une infrastructure évolutive qui soutient la prise de décision en temps réel et les initiatives de personnalisation pilotées par l'IA. La croissance régionale est portée par le Moyen-Orient, où les programmes d'expansion des capacités aéroportuaires et les renouvellements de flotte nécessitent des solutions de données sophistiquées.

Principaux enseignements du rapport

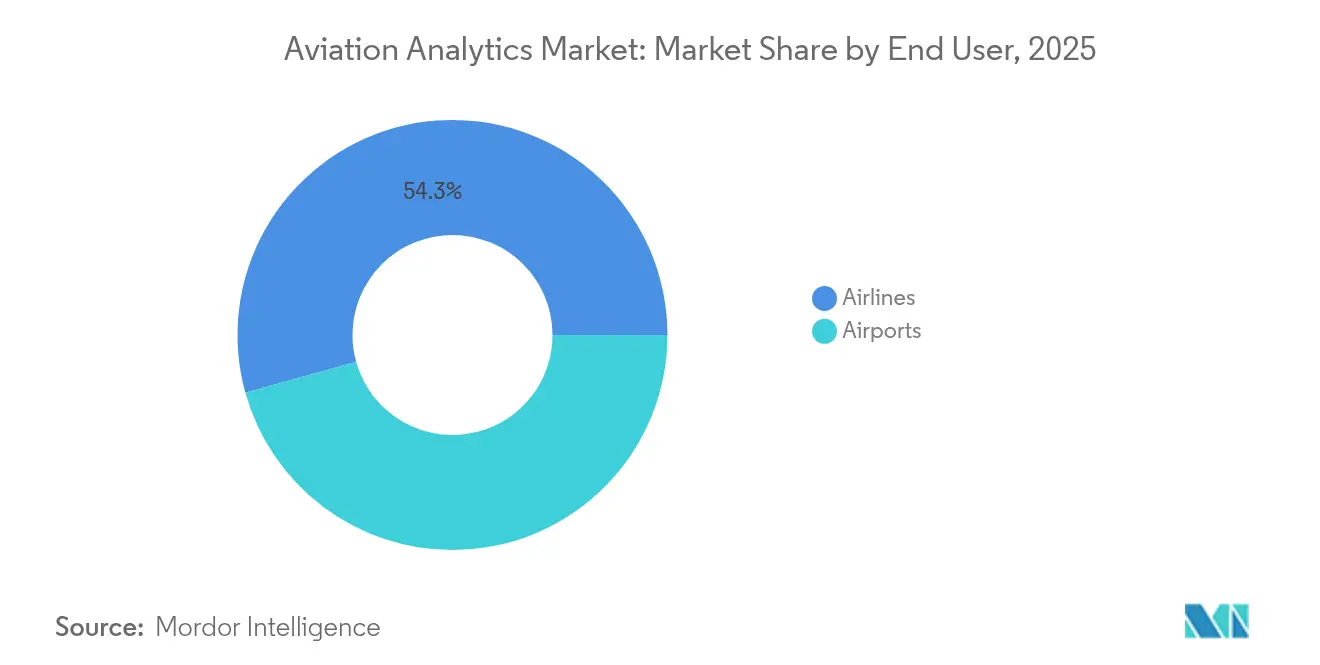

- Par utilisateur final, les compagnies aériennes ont enregistré une part de chiffre d'affaires de 54,32 % en 2025, tandis que les aéroports affichent la croissance la plus rapide avec un CAGR de 15,05 % jusqu'en 2031.

- Par application, la gestion du carburant a capté 29,55 % de la part du marché de l'analytique aéronautique en 2025 ; ce segment devrait se développer à un CAGR de 14,08 % jusqu'en 2031.

- Par type d'analytique, l'analytique prédictive détenait 45,02 % de la taille du marché de l'analytique aéronautique en 2025 ; l'analytique prescriptive progresse au CAGR le plus élevé, soit 13,18 %, jusqu'en 2031.

- Par déploiement, les solutions cloud représentaient 67,12 % du chiffre d'affaires 2025 et ont enregistré le CAGR le plus fort à 15,21 %.

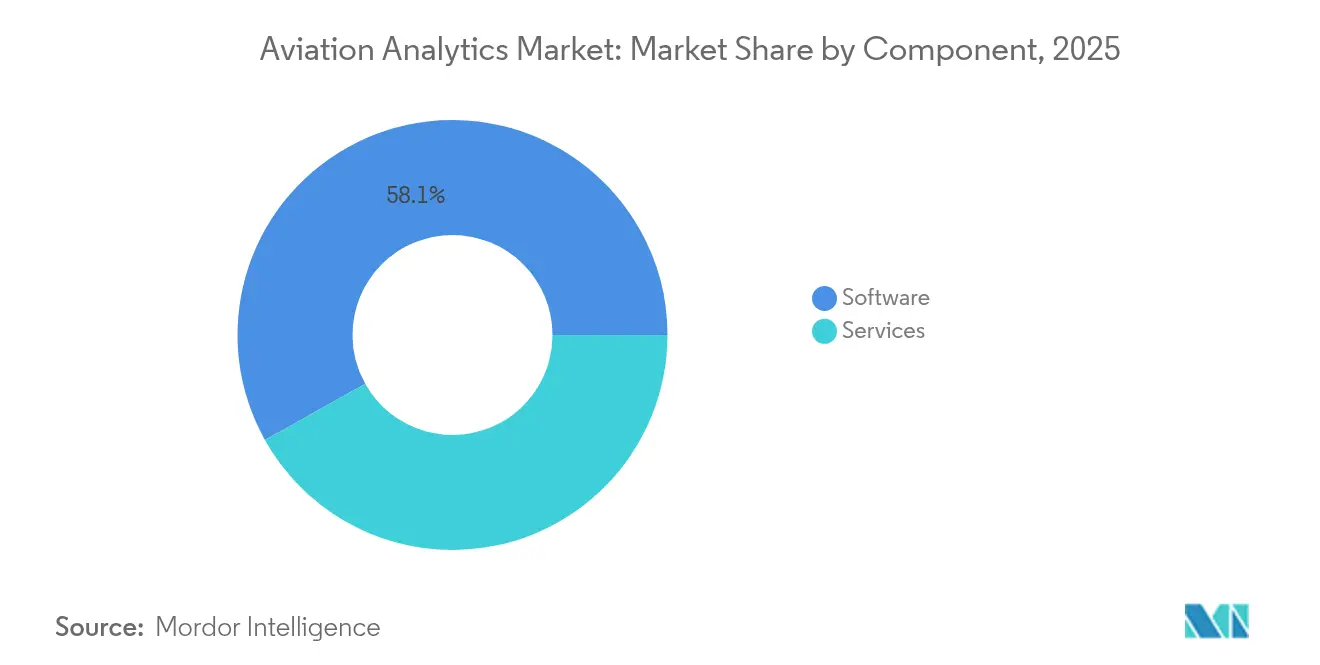

- Par composant, les logiciels représentaient 58,12 % des ventes 2025, tandis que les services affichaient un CAGR de 12,05 % jusqu'en 2031.

- Par fonction commerciale, la finance représentait 32,10 % de la taille du marché de l'analytique aéronautique en 2025, tandis que l'analytique de la chaîne d'approvisionnement enregistre un CAGR de 10,62 %.

- Par géographie, l'Amérique du Nord détenait une part de 35,21 % en 2025, tandis que le Moyen-Orient affichait la croissance la plus rapide avec un CAGR de 11,31 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analytique aéronautique

Analyse d'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption de la maintenance prédictive pour réduire les pertes liées aux immobilisations d'aéronefs | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Optimisation de la consommation de carburant face aux pressions de coûts du SAC (carburant d'aviation durable) | +3.1% | Mondial, plus marqué en Europe en raison de la réglementation | Court terme (≤ 2 ans) |

| Monétisation des mégadonnées issues des capteurs d'aéronefs de nouvelle génération | +2.2% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Obligations réglementaires de gestion de la sécurité stimulant l'analytique FDM (surveillance des données de vol) | +1.9% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Jeux de données en temps réel sur les performances du SAC permettant un routage dynamique | +1.7% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Télémétrie edge-IA des flottes d'aéronefs à décollage et atterrissage verticaux électriques créant une demande d'analytique en micro-services | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la maintenance prédictive pour réduire les pertes liées aux immobilisations d'aéronefs

Les compagnies aériennes connectent leurs aéronefs à des systèmes de diagnostic basés sur le cloud qui analysent les flux de données de capteurs en temps réel et signalent les pannes imminentes. Airbus estime que les programmes prédictifs pourraient permettre aux opérateurs d'économiser 4 milliards USD par an d'ici 2043, avec 11 600 aéronefs transmettant des données vers son écosystème Skywise.[1]Airbus, "Skywise : Alliance numérique pour l'aviation," airbus.com United Airlines a démontré des gains en termes de fiabilité des horaires après avoir étendu l'analytique de santé de sa flotte, tandis que Collins Aerospace fait état d'une réduction de 30 % des retards liés à la maintenance grâce à sa plateforme Ascentia.[2]Source : Collins Aerospace, "Études de cas sur la maintenance prédictive Ascentia," collinsaerospace.com Veryon Diagnostics note une réduction de 50 % du temps de dépannage et une diminution de 10 % des retards après l'intégration de modèles d'IA qui apprennent à partir des défaillances historiques des pièces. À mesure que les informations prédictives gagnent en maturité, les compagnies aériennes passent d'une maintenance basée sur les intervalles à une maintenance basée sur l'état, libérant ainsi de la capacité en main-d'œuvre et des stocks de pièces de rechange.

Optimisation de la consommation de carburant face aux pressions de coûts du carburant d'aviation durable

Les prix du carburant d'aviation durable (SAC) se situent bien au-dessus du carburant aviation conventionnel, accentuant la nécessité d'une analytique d'efficacité granulaire. Le vol transatlantique 100 % SAC de Virgin Atlantic a économisé 95 tonnes de CO₂, validant les techniques de planification de vol basées sur les données. Alaska Airlines utilise l'IA pour affiner la sélection des trajectoires et les profils de descente, réduisant les émissions tout en maintenant la ponctualité. Le module d'analytique du carburant de Boeing analyse plus de 650 paramètres par vol, offrant des économies de consommation de 1 à 3 % pouvant dépasser 1 million USD par an pour les flottes long-courriers. L'accès à des jeux de données en temps réel sur les performances du SAC permet aux compagnies aériennes de recalculer dynamiquement leurs routes en fonction de la disponibilité du carburant et des différentiels de prix entre les hubs.

Monétisation des mégadonnées issues des capteurs d'aéronefs de nouvelle génération

Les cellules modernes génèrent des téraoctets de données par vol grâce à des avioniques avancés et des nœuds IoT. Des études académiques confirment que les réseaux de capteurs intégrés constituent le fondement de l'analytique prédictive et de l'optimisation opérationnelle dans l'aviation civile. Des plateformes telles que GE Aerospace FlightPulse convertissent les paramètres de vol bruts en informations exploitables pour les équipages, améliorant la stabilité d'approche et les performances en montée.[3]GE Aerospace, "Fiches produits Safety Insight et FlightPulse," geaerospace.com Les compagnies aériennes commercialisent de plus en plus les données opérationnelles anonymisées en fournissant des services de benchmarking à leurs pairs et aux équipementiers, créant ainsi de nouveaux flux de revenus sans perturber les opérations de transport principales.

Obligations réglementaires de gestion de la sécurité stimulant l'analytique FDM

Quarante ans d'évolution de la surveillance des données de vol (FDM) ont contribué à la baisse des taux d'accidents avec perte de la cellule à l'échelle mondiale. Teledyne Controls relie les systèmes FDM modernes aux données météorologiques et de planification pour contextualiser les dépassements et détecter les risques systémiques. GE Aerospace Safety Insight automatise le nettoyage des données et la notation des risques, aidant les opérateurs à comparer leurs performances avec des jeux de données agrégés de leurs pairs. Les régulateurs européens exigent désormais une mesure continue des performances en matière de sécurité, accélérant l'adoption mondiale des plateformes d'analytique FDM complètes.

Analyse d'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les silos informatiques hérités entravent l'interopérabilité des données | -1.8% | Mondial, plus aigu chez les transporteurs historiques | Moyen terme (2-4 ans) |

| Pénurie de spécialistes des données familiarisés avec l'aéronautique | -1.4% | Sévère en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Cyber-risques liés à la diffusion en continu des données de vol vers le cloud | -1.1% | Accentué dans les régions sensibles à la sécurité | Court terme (≤ 2 ans) |

| Règles de confidentialité des passagers limitant l'analytique comportementale | -0.9% | Europe sous le RGPD, s'étendant au monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les silos informatiques hérités entravent l'interopérabilité des données

De nombreuses compagnies aériennes établies exploitent des systèmes de réservation, de maintenance et de finance sur mesure, construits sur des décennies, ce qui engendre des paysages de données fragmentés. L'intégration de ces environnements nécessite des investissements majeurs dans les intergiciels et les pipelines ETL (extraction, transformation, chargement). Lufthansa a surmonté cette contrainte en reliant plus de 10 instances ERP à une couche d'analytique des achats unifiée, offrant une visibilité sur les dépenses à l'échelle du groupe.[4]Source : "Les achats numériques chez Lufthansa," Lufthansa Group, lufthansagroup.com Néanmoins, les obstacles à la gestion du changement et la concurrence des priorités budgétaires ralentissent la migration vers des architectures d'entreprise en temps réel qui exploitent pleinement le potentiel de l'analytique.

Pénurie de spécialistes des données familiarisés avec l'aéronautique

Les projets d'analytique avancée nécessitent des professionnels versés à la fois dans le génie aéronautique et l'apprentissage automatique. Les départs à la retraite des techniciens expérimentés coïncident avec une demande intense de talents en IA, créant un déficit de compétences qui retarde les calendriers des projets. Les compagnies aériennes y remédient en s'associant à des universités et en proposant des programmes de rotation qui associent des diplômés à des mentors spécialisés dans les opérations de vol. Les logiciels de planification des effectifs basés sur l'IA assistent les recruteurs ; toutefois, la profondeur des connaissances du domaine progresse encore lentement par rapport aux ambitions technologiques, limitant la mise à l'échelle rapide de cas d'usage complexes en analytique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les compagnies aériennes en tête, les aéroports en forte hausse

La taille du marché de l'analytique aéronautique attribuée aux compagnies aériennes a atteint 2,03 milliards USD en 2025, soit 54,32 % du chiffre d'affaires mondial. Les compagnies à service complet investissent dans des moteurs de gestion des revenus intégrés, qui ont amélioré le résultat opérationnel de Delta Air Lines de 10 % après une migration cloud complète. Les opérateurs à bas coûts appliquent des algorithmes de tarification dynamique des services annexes ; airBaltic a augmenté les dépenses des passagers de 6 % grâce à des offres guidées par l'IA. Les compagnies cargo déploient des outils d'optimisation des routes pour atténuer la volatilité des coûts de carburant et des tarifs d'affrètement.

Bien que plus modestes en valeur absolue, les aéroports enregistrent un CAGR de 15,05 % jusqu'en 2031. Les grands hubs automatisent le suivi des bagages avec la solution ALIX d'IDEMIA et de SITA, améliorant la précision de correspondance et réduisant les bagages mal acheminés. Les hubs de taille moyenne, tels que l'aéroport international d'Orlando, traitent 2 800 bagages par heure grâce à des tapis de tri à vision par ordinateur. Les aéroports régionaux adoptent des tableaux de bord cloud pour visualiser les temps d'attente et l'utilisation des actifs, réduisant ainsi l'écart technologique avec les grandes plateformes métropolitaines et renforçant un cycle d'adoption de l'analytique.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : la gestion du carburant domine, l'analytique de la sécurité aérienne s'accélère

La gestion du carburant a contribué à hauteur de 29,55 % à la part du marché de l'analytique aéronautique en 2025 et devrait maintenir sa position dominante avec un CAGR de 14,08 %, le plus élevé parmi les groupes d'applications. L'outil d'analytique du carburant de Boeing interroge 200 analyses standard par tronçon pour détecter les événements générateurs de traînée et recommander des vitesses optimisées. Les compagnies aériennes relient ces informations aux données d'approvisionnement pour aligner les stratégies de couverture, amplifiant ainsi les rendements financiers. Les modules de gestion des stocks réduisent l'excédent de pièces de rechange jusqu'à 30 %, libérant du fonds de roulement pour les nouveaux outils numériques.

L'analytique de la sécurité aérienne bénéficie du contrôle réglementaire. Teledyne Controls révèle une forte corrélation entre l'élargissement de la couverture FDM et la baisse des incidents d'approche et d'atterrissage. L'analytique de gestion des risques intègre l'IA pour prévoir les retards en cascade causés par les tempêtes, permettant une gestion proactive des équipages et des affectations de portes. Les plateformes de gestion des perturbations d'Amadeus raccourcissent les fenêtres de reprise lorsque des événements surviennent néanmoins, protégeant l'intégrité du réseau et la bienveillance des passagers.

Par type d'analytique : dominance du prédictif, dynamisme du prescriptif

Les solutions prédictives détenaient 45,02 % de la taille du marché de l'analytique aéronautique en 2025, soutenues par des décennies d'accumulation de données de vol numériques et un retour sur investissement avéré dans la maintenance. Airbus Skywise synthétise la télémétrie historique et en vol, identifiant les modes de défaillance des composants bien avant les inspections planifiées. L'analytique diagnostique reste essentielle pour les enquêtes sur les causes profondes, mais les modèles prescriptifs plus récents recommandent des actions immédiates.

L'adoption prescriptive devrait croître de 13,18 % par an à mesure que les algorithmes mûrissent. La plateforme Network Operations de GE Aerospace évalue les variables relatives aux aéronefs, aux équipages et aux portes d'embarquement pour proposer des scénarios de reprise après perturbation qui réduisent de 15 % les coûts d'exploitation irrégulière. Les compagnies aériennes intègrent directement les résultats prescriptifs dans les systèmes de gestion des rotations d'équipages et de planification des charges, ouvrant la voie vers un contrôle semi-autonome du réseau.

Par déploiement : priorité au cloud, expansion du modèle hybride

Les déploiements cloud ont capté 67,12 % des dépenses 2025 à mesure que les transporteurs ont migré leurs charges de travail héritées vers des environnements hyperscale capables de traiter des millions de points de télémétrie chaque heure. Le basculement intégral de Delta a permis une réaccommodation en temps réel lors d'événements météorologiques, améliorant les indicateurs de satisfaction client. La puissance de calcul élastique permet aux compagnies aériennes de tester de nouveaux modèles d'optimisation sans ajouter de serveurs sur site, accélérant ainsi les cycles d'innovation.

Les fonctions sensibles à la sécurité, telles que les données de configuration des aéronefs, continuent de résider sur site. La montée des cybermenaces — notamment une attaque majeure en 2024 ayant entraîné d'importantes annulations de vols chez un transporteur américain — incite les conseils d'administration à maintenir des référentiels à accès isolé pour les systèmes critiques. En conséquence, les architectures hybrides gagnent du terrain, associant la garde locale des données à l'analytique avancée basée sur le cloud. Les nouvelles règles de la FAA (Administration fédérale de l'aviation) imposent la démonstration de la sécurité des systèmes électroniques pour les avioniques connectés en réseau, ce qui oriente les décisions d'investissement.

Par composant : les logiciels au cœur, les services à grande échelle

Les logiciels ont généré 58,12 % du chiffre d'affaires 2025, englobant les tableaux de bord visuels, les moteurs d'inférence IA et les applications mobiles d'aide à la décision. GE Aerospace, Boeing et Collins Aerospace proposent des suites de bout en bout qui harmonisent les modules de carburant, de maintenance et de sécurité sous des modèles de données uniformes. Les API ouvertes favorisent le développement de l'écosystème, les startups tierces ajoutant des algorithmes spécialisés pour la gestion du risque météorologique ou l'optimisation des échanges de créneaux.

Les services surpassent la croissance des logiciels avec un CAGR de 12,05 %. Les contrats de services gérés aident les transporteurs dépourvus de capacités internes en science des données à tirer parti de plateformes complexes. Collins Aerospace propose des services d'analytique Ascentia qui gèrent les tâches d'ingestion, de validation et de rédaction de règles pour le compte des opérateurs. Les engagements de formation et de gestion du changement garantissent l'adhésion des équipes de première ligne, améliorant les rendements des projets et consolidant les relations fournisseurs.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par fonction commerciale : la finance en tête des budgets, la chaîne d'approvisionnement gagne en urgence

La finance a représenté 32,10 % du mix de chiffre d'affaires 2025, les compagnies aériennes ayant priorisé la personnalisation tarifaire et le contrôle des coûts. LATAM Airlines a adopté Sabre Air Price IQ pour passer des tarifs déposés aux offres dynamiques, améliorant la résilience du revenu unitaire face aux fluctuations du marché. Cirium et Aerlytix ont lancé une suite conjointe d'analyse des risques pour les bailleurs, reflétant un contrôle accru des valorisations d'actifs dans un contexte de volatilité des taux d'intérêt.

L'analytique de la chaîne d'approvisionnement connaît la plus forte hausse avec un CAGR de 10,62 %, en réponse aux pénuries chroniques de pièces qui prolongent les immobilisations d'aéronefs. Aviation Week prévoit que les dépenses mondiales de MRO (maintenance, réparation et révision) atteindront 119 milliards USD d'ici 2026, accentuant la nécessité d'une planification prédictive des pièces de rechange. Les clients de la plateforme de maintenance de Ramco automatisent 90 % des commandes d'achat de routine, réduisant les déplacements des mécaniciens et libérant une main-d'œuvre rare pour des tâches complexes. Les tableaux de bord de visibilité des stocks intègrent les prévisions de livraison des fournisseurs, permettant aux planificateurs de réorienter les expéditions de pièces et d'éviter des perturbations en cascade des programmes.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35,21 % au chiffre d'affaires mondial 2025, soutenue par la connectivité précoce des données passagers et la présence des principaux équipementiers aérospatiaux. United Airlines a étendu la maintenance prédictive à l'ensemble de sa flotte moyen-courrier, améliorant la ponctualité des départs, tandis qu'Alaska Airlines a exploité l'IA pour les ajustements de trajectoire ascendante qui permettent d'économiser du carburant sur les départs de Seattle. Les orientations de la FAA en matière d'IA et de cybersécurité offrent aux transporteurs une clarté réglementaire, mais la fréquence croissante des attaques incite à de nouveaux investissements dans les défenses périmètriques.

L'Asie-Pacifique présente une perspective multidimensionnelle. La Chine et l'Inde accélèrent le déploiement de l'analytique autour de réseaux domestiques en croissance, tandis que le Japon et la Corée du Sud intègrent des jeux de données provenant d'aéronefs vieillissants et de nouvelle génération pour sécuriser des gains d'efficacité à l'échelle de la flotte. Le plan d'expansion aéroportuaire de la Thaïlande s'appuie sur des tableaux de bord de flux passagers pour maintenir les temps d'attente en deçà des seuils réglementaires, soulignant la demande croissante de conscience situationnelle en temps réel.

Le Moyen-Orient enregistre le CAGR le plus rapide à 11,31 % alors que les flottes doublent dans le cadre des initiatives Vision 2030. La capacité en sièges dans la région est passée de 70 millions en 2000 à 257 millions en 2024, avec Emirates et Qatar Airways adoptant des suites intégrées de planification de réseau pour équilibrer les vagues de hub. Le lancement de Riyadh Air par l'Arabie saoudite ajoute une complexité supplémentaire, rendant les outils prescriptifs d'appariement des équipages essentiels pour maintenir un taux d'utilisation élevé. Les opérateurs aéroportuaires de Dubaï et de Doha déploient des plateformes de vision par ordinateur qui suivent la densité des passagers et ajustent les plans de ressources en temps réel.

L'Amérique latine et l'Afrique affichent une adoption en accélération depuis des bases faibles. LATAM met en œuvre une tarification intelligente, tandis qu'Ethiopian Airlines introduit des journaux de maintenance basés sur le cloud pour soutenir la croissance régionale du MRO. La volatilité des devises et l'inégalité des infrastructures de connectivité tempèrent la vitesse de déploiement ; néanmoins, les partenariats avec des fournisseurs mondiaux de plateformes abaissent les barrières d'entrée et favorisent des déploiements progressifs dans les hubs secondaires.

Paysage concurrentiel

Paysage concurrentiel

Le marché de l'analytique aéronautique présente une concentration modérée : les acteurs historiques de l'aérospatiale fournissent des plateformes intégrées verticalement, les grands acteurs technologiques apportent des pipelines cloud et IA, et les startups ciblent des points de douleur spécifiques. L'accord de Boeing pour céder Jeppesen, ForeFlight et AerData à Thoma Bravo pour 10,55 milliards USD signale un réalignement du portefeuille vers les créneaux de fabrication de cellules et d'analytique de la sécurité. L'acquisition par Safran de la société spécialiste en IA Preligens pour 220 millions EUR (255,1 millions USD) souligne la prime accordée aux compétences en systèmes autonomes.

La concurrence s'intensifie dans la maintenance prédictive et l'optimisation du carburant, où le retour sur investissement est facile à quantifier. GE Aerospace s'appuie sur des jumeaux numériques de moteurs, tandis que SITA et Amadeus capitalisent sur leurs vastes empreintes informatiques dans les compagnies aériennes pour alimenter des modèles avec des données opérationnelles de haute qualité. Les espaces blancs émergents incluent l'analytique des flottes d'aéronefs à décollage et atterrissage verticaux électriques, la synchronisation du trottoir à la porte d'embarquement dans les aéroports, et les tours de contrôle inter-opérations qui brisent les silos hérités. Les fournisseurs qui regroupent plusieurs cas d'usage sous un tissu de données unifié gagnent un avantage concurrentiel, car les compagnies aériennes cherchent à réduire la complexité des fournisseurs et les coûts de support.

Le pouvoir des fournisseurs reste équilibré car le changement de prestataire nécessite une intégration complexe et une nouvelle formation des utilisateurs. Cependant, les contrats de service à long terme et les algorithmes propriétaires peuvent lier les clients à des écosystèmes spécifiques. Les challengers qui réussissent se différencient par des architectures ouvertes et des modèles de tarification fondés sur les résultats qui partagent les gains d'efficacité avec les clients, alignant les incitations et élargissant les budgets adressables.

Leaders du secteur de l'analytique aéronautique

International Business Machines Corporation (IBM)

Honeywell International Inc.

SAP SE

GE Digital (General Electric Company)

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Boeing a accepté de vendre des parties de son activité Digital Aviation Solutions à Thoma Bravo pour 10,55 milliards USD, concentrant ses ressources internes sur les programmes de cellules principaux tout en fournissant de l'analytique de maintenance dans le cadre de contrats à long terme.

- Décembre 2024 : IDEMIA et SITA ont lancé l'Augmented Luggage Identification Experience (expérience augmentée d'identification des bagages), qui applique la biométrie pour réduire les bagages mal acheminés.

- Décembre 2024 : Lufthansa Technik a intégré l'IA dans les flux de travail MRO pour améliorer la prévision des pièces et l'allocation des créneaux de réparation.

- Septembre 2024 : Safran a acquis la société d'IA Preligens pour 220 millions EUR (255,1 millions USD) afin d'approfondir ses capacités d'analytique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de l'analyse aéronautique couvre tous les logiciels et services connexes qui permettent aux compagnies aériennes, aux aéroports et aux équipes MRO de capturer, stocker et interroger les données relatives aux vols, à la flotte, aux passagers, aux finances et aux opérations afin d'améliorer l'efficacité, la sécurité et les revenus. Elle couvre l'analyse descriptive jusqu'à l'analyse prescriptive déployée sur site ou dans le nuage pour les avions commerciaux, de fret et régionaux. Nous ne prenons en compte que les logiciels sous licence et les services d'analyse payants ; le matériel, les plateformes génériques de BI et les frais de conseil autonomes sont hors du champ d'application.

Exclusion : Les projets de conseil pur sans composante logicielle ou analytique récurrente ne sont pas pris en compte.

Aperçu de la segmentation

- Par utilisateur final

- Compagnies aériennes

- Transporteurs à service complet

- Transporteurs à bas coûts

- Opérateurs de fret et d'affrètement

- Aéroports

- Grands aéroports hubs

- Aéroports hubs de taille moyenne

- Petits aéroports et aéroports régionaux

- Compagnies aériennes

- Par application

- Gestion des risques

- Gestion des stocks

- Gestion du carburant

- Gestion des revenus

- Analytique client

- Analytique de la sécurité aérienne

- Gestion des équipages

- Gestion des perturbations

- Par type d'analytique

- Analytique descriptive

- Analytique diagnostique

- Analytique prédictive

- Analytique prescriptive

- Par déploiement

- Sur site

- Cloud

- Par composant

- Logiciels

- Services

- Services gérés

- Services professionnels

- Par fonction commerciale

- Ventes et marketing

- Finance

- Opérations MRO

- Chaîne d'approvisionnement

- Opérations de vol

- Planification du réseau et des horaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des directeurs des opérations aériennes, des DSI d'aéroports, des planificateurs MRO et des responsables de produits analytiques en Amérique du Nord, en Europe, en Asie et au Moyen-Orient ont permis de valider les délais d'adoption, les prix de vente moyens et les taux de migration vers le cloud. Des enquêtes menées auprès de responsables de la transformation numérique ont permis de clarifier les intentions de dépenses qui ne figuraient pas dans les dossiers, comblant ainsi les lacunes en matière de données avant la modélisation.

Recherche documentaire

Nos analystes ont rassemblé des données de base provenant de piliers du domaine public tels que les statistiques de trafic de l'IATA, les registres de flotte de l'OACI, les déclarations de sécurité de la FAA et de l'EASA, les données de flux de trafic aérien d'Eurocontrol et les courbes de prix des carburants de l'EIA des États-Unis. Les livres blancs des groupes professionnels (Airports Council International, RTCA) ont ajouté des points de référence fonctionnels, tandis que les présentations aux investisseurs et les documents 10-K ont permis d'établir le profil des dépenses informatiques des compagnies aériennes. Les outils d'abonnement, notamment D&B Hoovers pour les données financières des compagnies et Aviation Week pour les informations sur les programmes, ont fourni des répartitions granulaires des revenus que les sources documentaires indiquent rarement. Ces références sont illustratives et non exhaustives ; de nombreuses autres sources ouvertes ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante du nombre d'avions commerciaux et de fret, des dépenses analytiques moyennes par queue et des budgets informatiques des aéroports, qui sont ensuite recoupés avec les revenus des fournisseurs échantillonnés (un roll-up sélectif ascendant) pour aligner les totaux. Les variables clés comprennent la croissance du nombre de passagers-kilomètres, la volatilité du kérosène, la répartition entre avions à fuselage étroit et avions à fuselage large, la pénétration du cloud dans l'informatique des compagnies aériennes et les taux d'adoption de la maintenance prédictive. Une régression multivariée projette la demande jusqu'en 2030, avec des élasticités approuvées lors d'entretiens avec des experts. Lorsque les données ascendantes sont peu nombreuses pour les petits transporteurs régionaux, les ratios de dépenses de flottes similaires sont imputés et signalés pour examen.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats sont soumis à des contrôles de variance par rapport à des indices indépendants de trafic et de dépenses informatiques. Les analystes principaux examinent les anomalies, et toute valeur aberrante déclenche un nouvel entretien avec les contacts sources. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements importants, tels que l'immobilisation d'une flotte, modifient les facteurs sous-jacents.

Pourquoi notre base d'analyse de l'aviation commande la fiabilité

Les chiffres publiés diffèrent parce que les entreprises choisissent des champs d'application, des séries d'entrée et des fenêtres d'actualisation différents.

Certains comptabilisent des outils de BI génériques, d'autres des plateformes cloud adjacentes, et les conversions de devises varient également.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,74 B (2025) | Renseignements sur le Mordor | - |

| 2,60 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil mondial A | Exclut les dépenses d'analyse des aéroports et utilise les taux de change de 2023 sans normalisation de l'inflation. |

| 2,34 MILLIARDS D'USD (2023) | Maison d'édition de l'industrie B | Ne comptabilise que le chiffre d'affaires des solutions, ignore les contrats de service récurrents, ce qui conduit à une base plus faible. |

| USD 2,50 B (2022) | Conseil régional C | Une année de référence plus ancienne et un scénario prudent de reprise du trafic pèsent sur les estimations de l'année en cours. |

Les différences sont généralement dues à des réductions du champ d'application, à des bases de référence obsolètes ou à des rouleaux de recettes provenant d'une source unique. L'approche combinée descendante et ascendante corroborée de Mordor, ancrée dans des inclusions clairement énoncées et actualisée chaque année, offre aux décideurs un point de départ équilibré et transparent qu'ils peuvent rattacher à des variables observables.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'analytique aéronautique ?

Le marché de l'analytique aéronautique s'élève à 4,2 milliards USD en 2026 et devrait atteindre 7,47 milliards USD d'ici 2031, reflétant un CAGR de 12,21 %.

Quel domaine d'application génère le plus de chiffre d'affaires ?

L'analytique de la gestion du carburant est en tête, détenant 29,55 % du chiffre d'affaires 2025 et se développant à un CAGR de 14,08 %, alors que les compagnies aériennes poursuivent des gains d'efficacité en matière de carburant et de SAC.

Pourquoi les compagnies aériennes migrent-elles leur analytique vers le cloud ?

Les plateformes cloud offrent une puissance de calcul élastique et des capacités de traitement des données en temps réel qui soutiennent les systèmes de décision pilotés par l'IA, tout en réduisant les coûts d'infrastructure sur site.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient affiche le CAGR le plus élevé à 11,31 %, en raison des plans d'expansion à grande échelle des flottes, des investissements dans les capacités aéroportuaires et des stratégies nationales pour le secteur aérien.

Quels freins pourraient ralentir la croissance du marché ?

Les silos informatiques hérités entravent l'intégration des données, et une pénurie de spécialistes des données familiarisés avec l'aéronautique limite la vitesse à laquelle les projets d'analytique complexes se déploient à l'échelle mondiale.

Quelle est la concentration du paysage fournisseurs ?

Les cinq premiers fournisseurs contrôlant environ la moitié du chiffre d'affaires mondial, le marché affiche une concentration modérée, laissant des opportunités aux startups spécialisées.

Dernière mise à jour de la page le: