Taille et part du marché de l'aviation au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

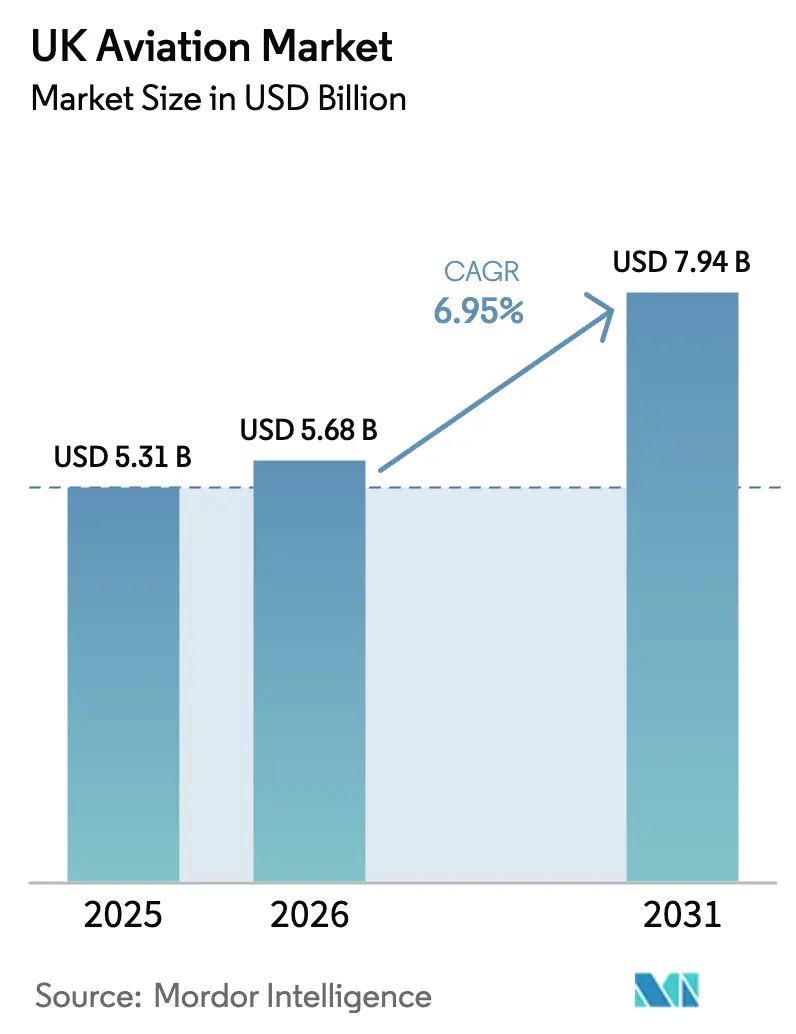

| Taille du marché de l'année de base (2025) | 5.31 Milliards de dollars |

| Taille du Marché (2026) | 5.68 Milliards de dollars |

| Taille du Marché (2031) | 7.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation au Royaume-Uni par Mordor Intelligence

La taille du marché de l'aviation au Royaume-Uni était évaluée à 5,31 milliards USD en 2025 et devrait croître de 5,68 milliards USD en 2026 pour atteindre 7,94 milliards USD d'ici 2031, à un TCAC de 6,95 % durant la période de prévision (2026-2031). La solide reprise de la demande passagers, la hausse des commandes de défense et une trajectoire claire de décarbonisation ancrent cette expansion. Les obligations de mélange de carburant aviation durable (CAD), les accords bilatéraux libéralisés et le renouveau des investissements dans les aéroports régionaux ajoutent de l'élan, tandis que la modernisation des flottes soutient une consommation de carburant plus faible et une meilleure utilisation des actifs. Les dépenses de défense liées aux programmes AUKUS et Tempest injectent des flux de revenus à long cycle pour les fabricants nationaux, et les nouveaux concepts de propulsion attirent d'importants financements en R&D. Les contraintes de capacité dans les hub londoniens et les pénuries persistantes de main-d'œuvre restent des vents contraires, mais l'élasticité de la demande à court terme dans les voyages pour rendre visite à des amis et à la famille compense ces pressions.

Principaux enseignements du rapport

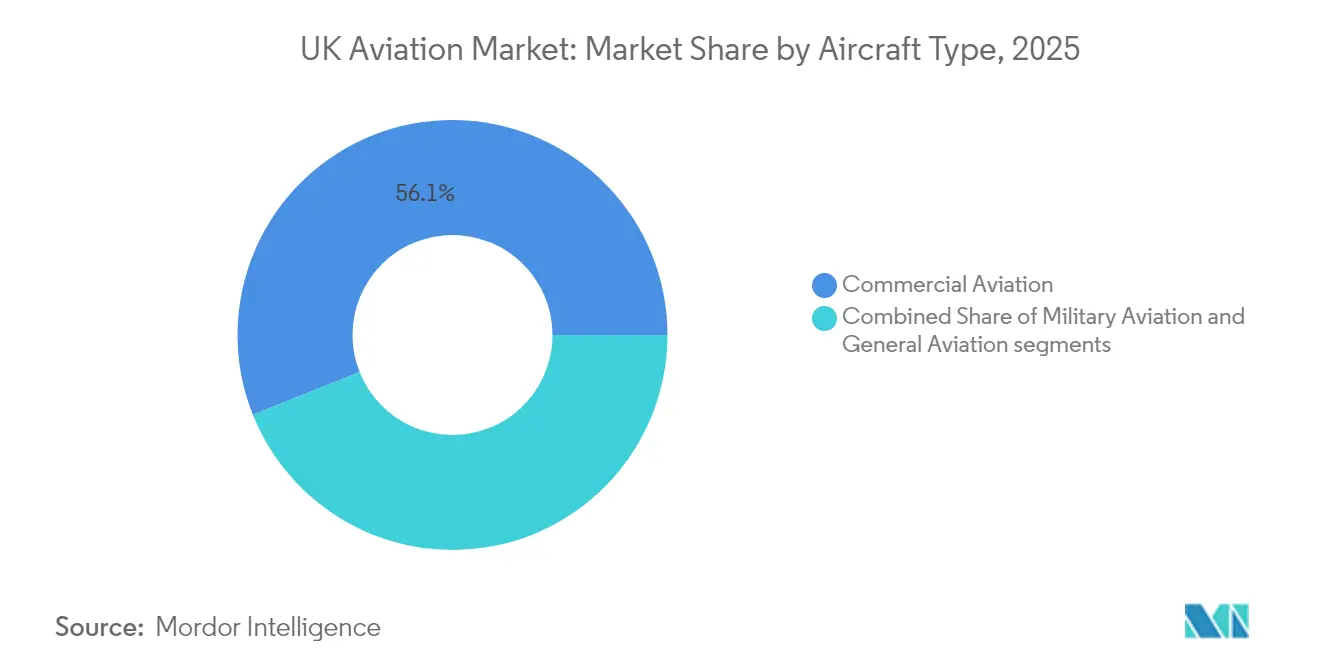

- Par type d'aéronef, l'aviation commerciale a dominé avec 56,05 % de la part du marché de l'aviation au Royaume-Uni en 2025, tandis que l'aviation militaire devrait progresser au TCAC le plus rapide de 7,58 % jusqu'en 2031.

- Par technologie de propulsion, les turboréacteurs à double flux représentaient 52,70 % de la taille du marché de l'aviation au Royaume-Uni en 2025, et la propulsion par turbomoteur devrait se développer à un TCAC de 7,84 % jusqu'en 2031.

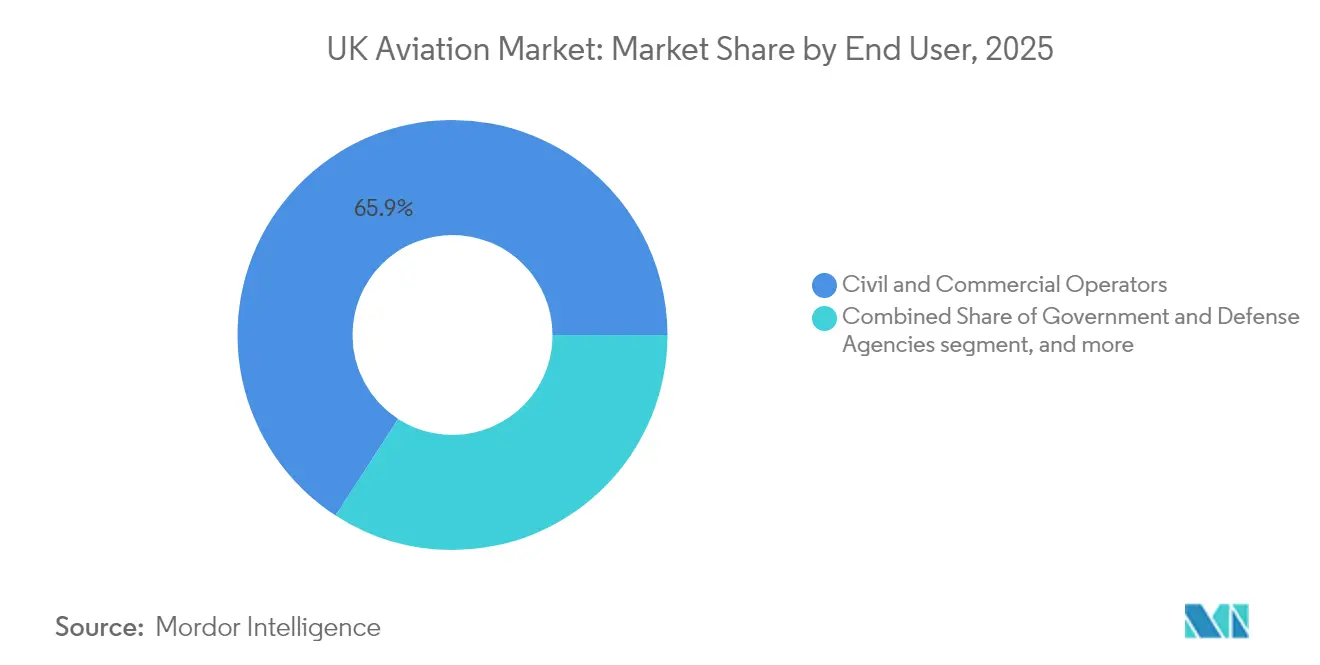

- Par utilisateur final, les opérateurs civils et commerciaux détenaient 65,85 % de la part des revenus en 2025, tandis que les agences gouvernementales et de défense affichaient le TCAC le plus élevé de 7,45 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aviation au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs gouvernementaux obligatoires de mélange de carburant aviation durable | +1.1% | À l'échelle nationale ; plus fort dans les hub londoniens et les principales stations régionales | Moyen terme (2 à 4 ans) |

| Accords de services aériens libéralisés avec des pays hors UE après le Brexit | +0.9% | Corridors long-courriers de Heathrow, Manchester et Édimbourg | Court terme (≤ 2 ans) |

| Reprise rapide de la demande de voyages pour rendre visite à des amis et à la famille (VAF) et des voyages discrétionnaires | +1.3% | Aéroports régionaux liés à la diaspora | Court terme (≤ 2 ans) |

| Expansion des infrastructures aéroportuaires régionales dans le cadre du programme de rééquilibrage territorial | +0.6% | Nord de l'Angleterre, Écosse, Pays de Galles, Irlande du Nord | Long terme (≥ 4 ans) |

| Recapitalisation de l'aviation militaire par les programmes AUKUS et Tempest | +1.0% | Clusters manufacturiers dans le Lancashire, le Yorkshire et l'Écosse | Long terme (≥ 4 ans) |

| Avancées dans les technologies d'aviation électrique et hybride-électrique portées par des équipementiers basés au Royaume-Uni | +0.4% | Pôles de R&D à Bristol, Cambridge et Cranfield | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs gouvernementaux obligatoires de mélange de carburant aviation durable

L'exigence gouvernementale que 10 % de tout le carburéacteur soit du CAD d'ici 2030 réoriente les capitaux vers les compagnies aériennes, les raffineurs et les aéroports.[1]Département des transports, "Développement du mandat de carburant aviation durable au Royaume-Uni," gov.uk Les compagnies aériennes accélèrent le renouvellement de leur flotte vers des moteurs compatibles avec le CAD et des cellules allégées. British Airways réserve 400 millions GBP (533,73 millions USD) pour des contrats d'approvisionnement à long terme, protégeant la planification de son réseau des futures surtaxes carbone. Les raffineurs nationaux développent leur capacité de production de carburant vert pour réduire l'exposition aux importations et capter les incitations politiques. Les aéroports investissent dans le mélange sur site et la modernisation des hydrants qui pérennisent leurs installations de carburant. Le cycle de remplacement synchronisé des aéronefs monocouloirs permet aux compagnies d'aligner les dépenses de conformité sur la réduction des coûts d'exploitation. Une fois la tarification des créneaux basée sur les émissions introduite, les précurseurs gagnent en flexibilité de créneaux dans les hub à créneaux limités.

Les accords de services aériens libéralisés post-Brexit déverrouillent des routes

Les accords bilatéraux de ciel ouvert avec l'Inde, les États-Unis et les principaux États d'Asie-Pacifique accordent aux compagnies aériennes britanniques des fréquences supplémentaires et des droits de cinquième liberté.[2]Bureau des affaires étrangères, du Commonwealth et du développement, "Partenariat commercial renforcé Royaume-Uni–Inde," gov.uk Virgin Atlantic a exploité les premiers droits en ouvrant des services vers Austin et Tel Aviv, devançant les concurrents européens sur le délai de mise sur le marché. Les aéroports régionaux obtiennent une connectivité sans escale vers des marchés à haute valeur, allégeant la congestion du hub londonien et diversifiant les flux de tourisme entrant. Les opérateurs de fret obtiennent des droits préférentiels en soute ventrale et de fréteur sur les couloirs du commerce électronique, renforçant la compétitivité des exportations britanniques. Les opérateurs aéroportuaires co-commercialisent de nouvelles routes avec les offices de tourisme locaux, soutenant les volumes de passagers qui réduisent le risque des investissements terminaux.

Recapitalisation de l'aviation militaire par AUKUS et Tempest

AUKUS et Tempest représentent un pipeline pluridécennal de 75 milliards GBP (100,07 milliards USD) couvrant la conception, la production et le soutien tout au long du cycle de vie dans le marché de l'aviation au Royaume-Uni. BAE Systems dirige la conception des cellules et des systèmes de mission, tandis que Rolls-Royce plc fournit des moteurs à cycle adaptatif fabriqués à Derby. La règle des 25 % de contenu britannique garantit l'emploi national et protège la propriété intellectuelle souveraine. Le développement conjoint avec l'Italie et le Japon élargit les perspectives d'exportation et garantit de longues séries de production qui réduisent les coûts unitaires. Les investissements connexes dans les ailes en matériaux composites et la fabrication additive bénéficient aux programmes civils, resserrant les boucles d'apprentissage intersectorielles. Les compensations liées aux technologies sous-marines AUKUS stimulent les chaînes d'approvisionnement en usinage de précision qui servent également les carters de moteurs aéronautiques.

La reprise rapide des voyages VAF remodèle l'économie

Le trafic VFR a dépassé 115 % du niveau de référence de 2019 en 2024 et alimente des taux de remplissage robustes sur les routes du Moyen-Orient, d'Asie du Sud et d'Europe de l'Est dans le marché de l'aviation au Royaume-Uni au départ de Manchester et de Birmingham. Les transporteurs à bas coûts (LCC) redirigent leurs capacités vers des paires de villes desservant les diasporas ethniques, où l'élasticité-prix est forte et la saisonnalité diffère des pics de loisirs. Les aéroports optimisent leurs aménagements d'immigration et de commerce de détail pour accueillir des groupes familiaux avec des temps de séjour plus longs. Les compagnies aériennes bénéficient de revenus contracycliques en période de ralentissement économique, stabilisant les flux de trésorerie et soutenant des taux d'utilisation des appareils qui justifient l'agrandissement des flottes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion aéroportuaire au niveau national limitant l'expansion des capacités | -0.9% | Système londonien avec débordements vers les alimenteurs régionaux | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans la maintenance aéronautique et les services de contrôle du trafic aérien | -0.7% | National ; aiguë en Écosse, dans le nord de l'Angleterre et au Pays de Galles | Moyen terme (2 à 4 ans) |

| Hausse de la taxe sur les passagers aériens réduisant la compétitivité du Royaume-Uni en tant que hub de transit | -0.6% | Hub londoniens ; stations long-courriers | Court terme (≤ 2 ans) |

| Coûts élevés de production et d'adoption du carburant aviation durable impactant les prix des billets | -0.5% | À l'échelle nationale ; cabines premium et long-courriers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La congestion aéroportuaire au niveau national freine la croissance

Heathrow fonctionne à 98 % de la capacité déclarée, avec une demande en heure de pointe dépassant l'offre de créneaux de 30 %. Les espacements induits par les conditions météorologiques font chuter les taux d'arrivée à 40 mouvements horaires, provoquant des retards en cascade à travers l'Europe. La contrainte liée à la piste unique de Gatwick persiste, le projet de piste nord attendant l'approbation complète du permis de construire. Les compagnies aériennes répondent en passant à des aéronefs plus grands, ce qui réduit la concurrence basée sur les fréquences et limite l'accès des nouveaux entrants. La prime de créneau horaire renforce le pouvoir de marché des opérateurs en place et relève les barrières à l'entrée pour les compagnies innovantes ciblant des routes mal desservies.

Les pénuries de main-d'œuvre qualifiée menacent la scalabilité

L'Autorité de l'aviation civile prévoit un déficit de 12 000 ingénieurs en licences de maintenance d'ici 2030. NATS a réduit le flux de trafic de pointe estival de 15 % en 2024 car les effectifs de contrôleurs étaient inférieurs aux besoins des rôles d'astreinte, érodant la ponctualité. Les règles du prélèvement sur l'apprentissage n'ont pas généré suffisamment d'inscriptions ; les taux d'achèvement stagnent en dessous de 60 % alors que les diplômés recherchent des salaires plus élevés dans les énergies renouvelables et le ferroviaire. Les aéroports régionaux peinent à attirer des techniciens en raison de contraintes de localisation et de logement, amplifiant le risque d'immobilisation. Les compagnies aériennes et les MRO adoptent des outils d'inspection en réalité augmentée (RA) et des processus de validation à distance pour optimiser la main-d'œuvre existante, mais reconnaissent que des plafonds de rendement subsistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : dominance commerciale avec une demande de défense en accélération

Le segment commercial a capturé 56,05 % de la part du marché de l'aviation au Royaume-Uni en 2025, reflétant son rôle central dans la connectivité passagers et fret. La capacité en sièges transatlantiques a rebondi le plus rapidement avec la reprise des voyages d'affaires américains et des voyageurs de loisirs tirant parti d'une livre sterling forte face aux prix des billets libellés en dollars. Les divisions de charters et de fret ont verrouillé des rendements plus élevés en équilibrant les flux pharmaceutiques, de commerce électronique et de produits périssables via les voies de fret dédiées de Heathrow. Les compagnies aériennes ont priorisé la densification des cabines et les mises à niveau du Wi-Fi, monétisant les flux de revenus accessoires qui amortissent la volatilité des prix du carburant. Parallèlement, les rénovations de cabines business se sont concentrées sur les suites privées pour reconquérir les voyageurs premium attirés par les charters d'avions d'affaires pendant la pandémie.

L'aviation militaire progresse à un TCAC de 7,58 % alors que les prototypes Tempest passent du concept aux essais en vol. L'engagement du ministère de la Défense (MoD) d'allouer 2,50 % du PIB à la défense d'ici 2030 garantit une marge budgétaire pour le renouvellement des actifs aériens, y compris les plateformes de ravitaillement en vol et de renseignement, surveillance et reconnaissance (ISR) nécessaires aux missions OTAN. Les stratégies de commonalité de flotte favorisent l'avionique et la propulsion partagées entre les systèmes pilotés et non pilotés, étendant les économies d'échelle des fournisseurs. Les dérivés destinés à l'exportation vers le Japon et l'Italie élargissent le volume adressable, attirant des financements privés pour les fournisseurs de rang 2. L'aviation générale reste une niche mais résiliente, soutenant les vols navettes pour les énergies offshore et les missions d'évacuation médicale dans les îles écossaises reculées. L'accent réglementaire sur les systèmes de gestion de la sécurité augmente les coûts d'exploitation, mais récompense les opérateurs capables de mettre à l'échelle la conformité aux audits.

Par technologie de propulsion : le turbomoteur surpasse en croissance

Les turboréacteurs à double flux représentaient 52,70 % du marché de l'aviation au Royaume-Uni en 2025, soutenus par les livraisons de gros-porteurs et de monocouloirs remotorisés. Le Trent XWB et le GEnx mènent sur la consommation de carburant, le bruit et les indices carbone, permettant aux compagnies aériennes de respecter les plafonds de bruit de catégorie 5 de l'Autorité de l'aviation civile. Les équipementiers de moteurs étendent les contrats de maintenance totale de type abonnement qui garantissent des coûts de passage en atelier prévisibles et collectent les données d'utilisation pour les jumeaux numériques. La propulsion par turbomoteur affiche le TCAC le plus élevé de 7,84 % jusqu'en 2031, l'armée modernisant les flottes Apache et Wildcat. L'installation de Yeovil de Leonardo S.p.A. ajoute une capacité de soutien au niveau dépôt, ancrant la valeur à vie dans l'après-marché national.

Les moteurs à pistons et les turbopropulseurs conservent des rôles spécialisés dans la formation, les liaisons inter-îles et les services de fret d'appoint. Leurs opérateurs bénéficient de rétrofits de compatibilité CAD qui prolongent la durée de vie des actifs sans modifications significatives de la cellule. Des démonstrateurs de propulsion électrique tels que le VX4 de Vertical Aerospace présentent des missions zéro émission jusqu'à 160 km, mais les cadres de certification et l'infrastructure de recharge nécessitent une maturation avant le déploiement en flotte. Les architectures hybrides-électriques, mélangeant des prolongateurs d'autonomie à turbine à gaz avec une recharge par batterie, sont pressenties pour les aéronefs de navetteurs de 19 sièges d'ici la fin de la décennie, pouvant potentiellement remplacer les anciens turbopropulseurs sur les routes de moins de 650 km.

Par utilisateur final : stabilité civile et potentiel défense

Les opérateurs civils et commerciaux ont généré 65,85 % de la demande de 2025, soutenus par le fret aérien du commerce électronique et les voyages de loisirs accumulés. Les compagnies aériennes ont rationalisé leurs flottes autour des familles A320neo et B787, réduisant le coût par siège-kilomètre et s'alignant sur les mandats CAD. Les intégrateurs de fret ont étendu les avions-cargos B777-200LR en location pour répondre à la croissance des colis overnight, tandis que les prestataires ACMI ont capitalisé sur les déséquilibres saisonniers. Les partenariats de distribution de billets numériques ont élargi la visibilité des petits aéroports, améliorant les coefficients de remplissage sur les routes mal desservies.

Les agences gouvernementales et de défense sont les acheteurs à la croissance la plus rapide avec un TCAC de 7,45 %, propulsées par les avions de patrouille maritime liés à AUKUS, les essaims de Véhicules Aériens Non Habités (VANH) et les actifs de surveillance du domaine spatial. Les cycles d'approvisionnement accélérés favorisent les mises à niveau en spirale plutôt que les programmes monolithiques, maintenant les décaissements budgétaires stables et lissant les flux de trésorerie des fournisseurs. La cohorte d'aviation d'affaires et générale répond à la demande des cadres en matière d'agilité de porte à porte ; les entreprises basées au Royaume-Uni réinstaurent des programmes de copropriété fractionnée pour réduire l'exposition aux perturbations des vols réguliers. Les pressions en matière de durabilité poussent les propriétaires vers des cabines compatibles CAD et des logiciels de planification de vol qui minimisent la consommation de carburant et les charges.

Analyse géographique

Les trois systèmes aéroportuaires de Londres — Heathrow, Gatwick et Stansted — traitent la majorité des passagers et du fret en soute ventrale, ancrant les compagnies aériennes de réseau mondial et les voyages d'affaires à haute valeur. Chaque nouvelle route long-courrier à Heathrow contribue 50 millions GBP (66,39 millions USD) en valeur ajoutée brute annuelle, illustrant le multiplicateur intégré dans les opérations des compagnies porte-drapeau. Pourtant, la dépendance à l'égard de Heathrow à deux pistes et de Gatwick à une piste contraint la capacité nationale lors des perturbations météorologiques ou sociales, comme cela a été observé à l'été 2022 lorsque des lacunes en matière d'effectifs du contrôle du trafic aérien ont forcé 8 % d'annulations de vols.

Le programme de rééquilibrage territorial rééquilibre les flux. L'expansion du Terminal 2 de Manchester porte le potentiel de débit de l'aéroport à 55 millions de passagers d'ici 2030, stimulant le développement hôtelier et logistique autour d'Airport City. La deuxième piste proposée d'Édimbourg permettrait des liaisons directes vers la côte ouest des États-Unis et capterait un trafic à plus haute valeur ajoutée des secteurs de la finance et de la technologie. Cardiff et Belfast International tirent parti des garanties d'UK Export Finance pour moderniser les tabliers de fret, se positionnant comme bases de délestage pour les avions-cargos lorsque les créneaux londoniens se resserrent. Les gains régionaux diversifient la résilience nationale et attirent des centres de MRO et de formation qui alimentent l'emploi local.

La géographie industrielle reflète les racines historiques de l'aviation. Le campus de Derby de Rolls-Royce plc accueille la R&D en aérospatiale civile, tandis que Bristol ancre la propulsion de défense et spatiale. Les usines de Warton et Samlesbury dans le Lancashire assemblent des sections prototypes de Tempest, regroupant les fournisseurs de composites à haute température dans un rayon de camion facile. Le couloir Glasgow Prestwick en Écosse soutient la fabrication d'avionique et de radar, tirant parti des partenariats universitaires sur l'instrumentation d'essais en vol basée sur l'intelligence artificielle. Ces clusters concentrent le savoir-faire, réduisant les délais d'approvisionnement logistique et renforçant le marché de l'aviation au Royaume-Uni comme berceau de la conception et de la fabrication avancées.

Paysage concurrentiel

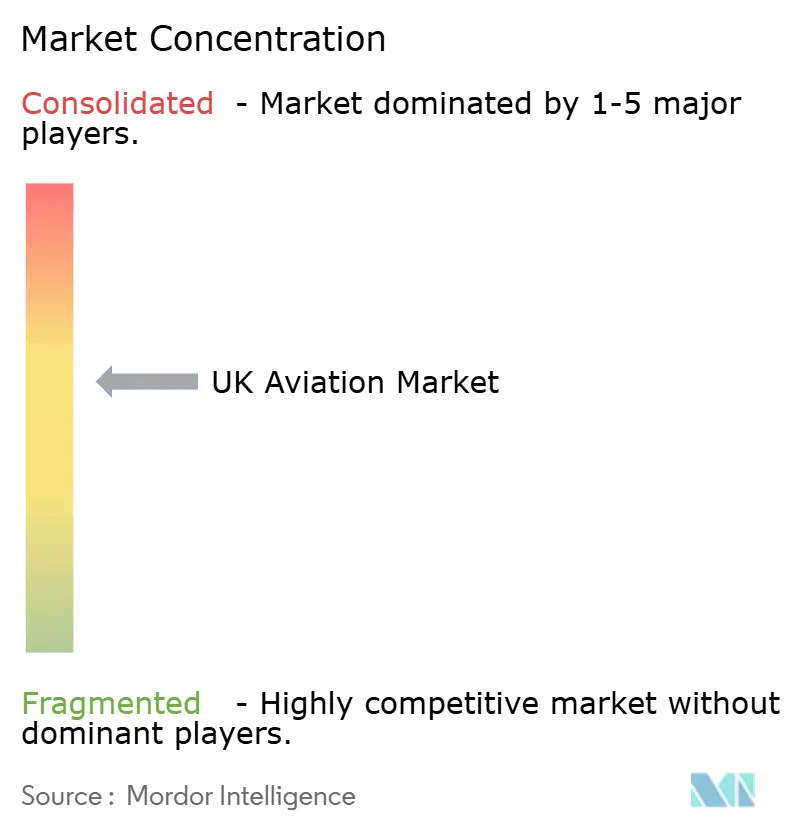

Le marché de l'aviation au Royaume-Uni présente une concentration modérée : la part de revenus combinée d'Airbus SE, BAE Systems plc et Leonardo S.p.A. détient une part de marché significative, accordant un pouvoir de négociation sans bloquer l'innovation des nouveaux entrants. BAE Systems plc exploite son expertise en guerre électronique pour sécuriser le rôle de maître d'œuvre du système de mission Tempest et une extension de contrat radar de 4,2 milliards GBP (5,60 milliards USD). GKN Aerospace s'associe à Airbus SE sur l'intégration de piles à combustible à hydrogène dans les ailes, étendant son leadership en matière de longerons composites vers des architectures zéro carbone.

Reaction Engines explore la technologie de précooler pour les plateformes hypersoniques et haute altitude, perturbant potentiellement les enveloppes de performance traditionnelles des turboréacteurs à double flux. Les indépendants de MRO de moteurs tels que StandardAero investissent dans la prognostique de mégadonnées pour concurrencer les ateliers internes des équipementiers. Les catalyseurs réglementaires, comme la feuille de route de tarification carbone de l'Autorité de l'aviation civile, récompensent les acteurs en place qui associent le matériel à la maintenance prédictive et aux conseils d'approvisionnement en CAD, tandis que les retardataires risquent une compression des marges.

Les fournisseurs de rang 2 font face à une pression de consolidation. Les ateliers d'usinage de précision dans l'allée aérospatiale des Midlands pèsent l'investissement en robotique face à des carnets de commandes incertains ; certains choisissent de fusionner pour atteindre les seuils d'échelle nécessaires pour soumissionner sur les lots de travail Tempest. Les mandats de chaîne d'approvisionnement numérique contraignent les PME à adopter la gestion du cycle de vie des produits (PLM) et la traçabilité par chaîne de blocs, augmentant les dépenses en capital mais débloquant l'accès à des compensations de défense à marges plus élevées. Les acteurs qui intègrent les services de conception, de fabrication et de maintien en condition opérationnelle conservent un avantage stratégique alors que les opérateurs recherchent la certitude des coûts sur le cycle de vie.

Leaders de l'industrie de l'aviation au Royaume-Uni

Airbus SE

BAE Systems plc

The Boeing Company

Lockheed Martin Corporation

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Le Royaume-Uni et The Boeing Company ont formé un partenariat pour fabriquer des avions de surveillance pour l'armée de l'air des États-Unis, le contrat devant générer plus de 36 millions GBP (48,04 millions USD) pour l'économie britannique.

- Avril 2024 : Defence Equipment & Support a attribué un contrat de 122 millions GBP (162,84 millions USD) pour six hélicoptères Airbus H145 afin de fournir un soutien aérien aux forces militaires britanniques.

- Décembre 2022 : L'armée américaine a annoncé un contrat pour fournir des hélicoptères de nouvelle génération à la division Bell de Textron Inc. Le concours « Future Vertical Lift » de l'armée visait à trouver un remplaçant alors que l'armée cherche à retirer plus de 2 000 hélicoptères utilitaires UH-60 Black Hawk de classe moyenne.

Périmètre du rapport sur le marché de l'aviation au Royaume-Uni

L'aviation commerciale, l'aviation générale et l'aviation militaire sont couverts en tant que segments par type d'aéronef.| Aviation commerciale | Aéronef de transport de passagers | Aéronef monocouloir |

| Aéronef gros-porteur | ||

| Jets régionaux | ||

| Aviation générale | Jets d'affaires | Grand jet |

| Jet de taille intermédiaire | ||

| Jet léger | ||

| Aéronefs à pistons et turbopropulseurs | ||

| Hélicoptères commerciaux | ||

| Aviation militaire | Aéronef à voilure fixe | Aéronef de combat |

| Aéronef multirôle | ||

| Aéronef de transport | ||

| Aéronef d'entraînement | ||

| Aéronef à voilure tournante | Hélicoptère multimission | |

| Hélicoptère de transport | ||

| Autres | ||

| Turbopropulseur |

| Turboréacteur à double flux |

| Moteur à pistons |

| Turbomoteur |

| Autres |

| Opérateurs civils et commerciaux |

| Agences gouvernementales et de défense |

| Propriétaires d'aviation d'affaires et générale |

| Par type d'aéronef | Aviation commerciale | Aéronef de transport de passagers | Aéronef monocouloir |

| Aéronef gros-porteur | |||

| Jets régionaux | |||

| Aviation générale | Jets d'affaires | Grand jet | |

| Jet de taille intermédiaire | |||

| Jet léger | |||

| Aéronefs à pistons et turbopropulseurs | |||

| Hélicoptères commerciaux | |||

| Aviation militaire | Aéronef à voilure fixe | Aéronef de combat | |

| Aéronef multirôle | |||

| Aéronef de transport | |||

| Aéronef d'entraînement | |||

| Aéronef à voilure tournante | Hélicoptère multimission | ||

| Hélicoptère de transport | |||

| Autres | |||

| Par technologie de propulsion | Turbopropulseur | ||

| Turboréacteur à double flux | |||

| Moteur à pistons | |||

| Turbomoteur | |||

| Autres | |||

| Par utilisateur final | Opérateurs civils et commerciaux | ||

| Agences gouvernementales et de défense | |||

| Propriétaires d'aviation d'affaires et générale | |||

Définition du marché

- Type d'aéronef - Tous les aéronefs liés à l'aviation commerciale, militaire et générale ont été inclus dans cette étude

- Sous-type d'aéronef - Les aéronefs de transport de passagers à voilure fixe, les avions-cargos, les jets d'affaires, les aéronefs à voilure fixe à pistons, les aéronefs militaires à voilure fixe et les aéronefs à voilure tournante sont inclus dans cette étude.

- Type de fuselage - Le type de fuselage comprend tous les types d'aéronefs segmentés en fonction de l'application, de la taille, de la capacité ou du rôle.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association du transport aérien international (International Air Transport Association), une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'aviation civile internationale (International Civil Aviation Organization), une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à l'échelle mondiale. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation autorisant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Passagers-kilomètres commerciaux) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers commerciaux transportés sur chaque étape de vol par la distance de l'étape — c'est le nombre total de kilomètres parcourus par tous les passagers commerciaux. |

| Coefficient de remplissage | Le coefficient de remplissage est un indicateur utilisé dans l'industrie aérienne qui mesure le pourcentage de la capacité en sièges disponibles qui a été occupée par des passagers. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale de la sécurité des transports (ITSA) | L'Association internationale de la sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité (SIA). |

| Sièges-kilomètres disponibles (SKO) | Cet indicateur est calculé en multipliant les sièges disponibles (SA) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | Le poids en pleine charge d'un aéronef, également appelé « poids au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans risque significatif pour l'équipage navigant, l'équipe au sol, les passagers ou des tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (OBF) | Une entreprise ou une organisation qui opère dans un aéroport. Un OBF fournit des services d'exploitation aérienne tels que la maintenance, l'avitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers à haute valeur nette (HNWI) | Les particuliers à haute valeur nette (HNWI) sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers à très haute valeur nette (UHNWI) | Les particuliers à très haute valeur nette (UHNWI) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports chargée de l'aviation. Elle assure le contrôle du trafic aérien et réglemente tout, de la fabrication d'aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de système d'alerte et de contrôle aéroporté (AWACS) | L'aéronef de système d'alerte et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres — 28 européens et deux nord-américains. |

| Avion de combat polyvalent (JSF) | L'avion de combat polyvalent (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et, anciennement, la Turquie. |

| Avion de combat léger (ACL) | Un avion de combat léger (ACL) est un aéronef militaire à réaction ou turbopropulseur léger multirôle, couramment dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (APM) | Un aéronef de patrouille maritime (APM), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navires (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie de l'air et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible pour la détection radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement