Taille et part du marché des systèmes de gestion des équipages de l'aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2030) | 4.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des équipages de l'aviation par Mordor Intelligence

La taille du marché des systèmes de gestion des équipages de l'aviation s'élevait à 3,34 milliards USD en 2025 et devrait progresser jusqu'à 4,85 milliards USD d'ici 2030, reflétant un TCAC de 7,75 %. La forte demande des entreprises pour des plateformes natives en cloud, le renforcement du contrôle réglementaire de la fatigue des équipages et la gestion des perturbations assistée par l'IA soutiennent des dépenses technologiques à deux chiffres de la part des compagnies aériennes. Les fournisseurs s'efforcent de consolider des capacités adjacentes — planification, formation et contrôle des opérations en temps réel — en suites intégrées qui réduisent le travail manuel et améliorent l'utilisation des équipages. Des acquisitions stratégiques, telles que le rachat du portefeuille AirCentre de Sabre par CAE, ont modifié la dynamique concurrentielle. Parallèlement, la cession de Jeppesen par Boeing à Thoma Bravo souligne la valeur que les investisseurs accordent aux actifs de logiciels de l'aviation riches en données. Les compagnies aériennes considèrent désormais les plateformes modernes de gestion des équipages comme des outils essentiels pour la maîtrise des coûts, la fiabilité des horaires et le bien-être des employés.

Principaux enseignements du rapport

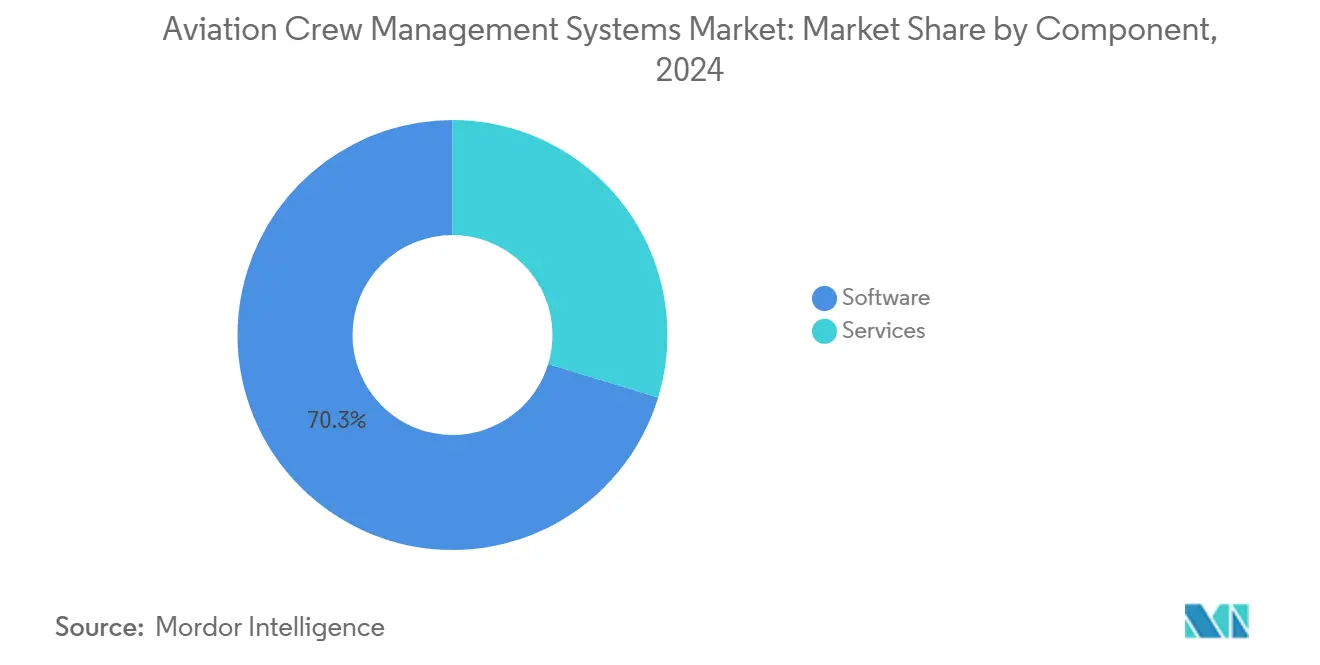

- Par composant, les logiciels ont représenté 70,30 % de la part du marché des systèmes de gestion des équipages de l'aviation en 2024, tandis que les services devraient afficher le TCAC le plus rapide, à 9,30 %, jusqu'en 2030.

- Par déploiement, le cloud a capté 67,82 % de la taille du marché des systèmes de gestion des équipages de l'aviation en 2024 et devrait également enregistrer le TCAC le plus élevé, à 9,56 %, jusqu'en 2030.

- Par type de compagnie aérienne, les compagnies aériennes de passagers ont représenté une part de 69,90 % du marché des systèmes de gestion des équipages de l'aviation en 2024, tandis que les compagnies aériennes de fret devraient progresser à un TCAC de 9,21 % sur la période de prévision.

- Par application, les applications de planification ont détenu une part de 40,50 % de la taille du marché des systèmes de gestion des équipages de l'aviation en 2024, et les applications de formation devraient croître à un TCAC de 10,54 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 35,65 % de la part du marché des systèmes de gestion des équipages de l'aviation en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 10,20 %, jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes de gestion des équipages de l'aviation

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration vers le cloud en priorité dans les systèmes informatiques des compagnies aériennes | +2.1% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Règles plus strictes en matière de fatigue et de limitation du temps de vol (FAA, EASA, CAAC) | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Suites intégrées de contrôle des opérations remplaçant les outils autonomes | +1.5% | Mondial, principaux hubs de compagnies aériennes | Moyen terme (2 à 4 ans) |

| Gestion prédictive des perturbations assistée par l'IA | +1.2% | Amérique du Nord et Asie-Pacifique, extension à l'Europe | Long terme (≥ 4 ans) |

| Assistants intelligents d'équipage basés sur l'IA générative pour le cockpit et la cabine | +0.9% | Mondial, programmes pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La connectivité par satellite en orbite basse terrestre permet la planification des équipages en vol en temps réel, stimulant l'adoption | +0.8% | Mondial, déploiement précoce sur les routes long-courriers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration vers le cloud en priorité dans les systèmes informatiques des compagnies aériennes

Des cycles de publication lents, des renouvellements matériels coûteux et des voies d'intégration limitées enferment les compagnies aériennes qui s'appuient encore sur des logiciels mainframe vieux de plusieurs décennies. Le transfert de ces charges de travail vers des environnements cloud évolutifs réécrit l'économie de la gestion des équipages, car la puissance de traitement et le stockage s'adaptent élastiquement à la taille du réseau, aux résultats des simulateurs et aux mises à jour réglementaires. La décision de Lufthansa Systems d'héberger les modules NetLine de Japan Airlines dans le Global Aviation Cloud a révélé comment des mises à jour trimestrielles des fonctionnalités donnent aux planificateurs un accès plus rapide aux améliorations d'algorithmes, aux ajustements des modèles de fatigue et aux correctifs de sécurité, le tout livré sans les interruptions de plusieurs jours typiques des mises à niveau sur site.[1]Source : Lufthansa Systems, « Global Aviation Cloud », lhsystems.com Une architecture mutualisée et multi-locataires permet aux compagnies plus petites de bénéficier des mêmes moteurs d'IA que ceux utilisés par les compagnies aériennes mondiales, assurant une parité dans la qualité d'optimisation entre les différents niveaux de compagnies. Les coûts d'exploitation diminuent car le fournisseur cloud assume la responsabilité de la redondance, de la reprise après sinistre et des tests d'intrusion, qui sont coûteux à maintenir pour les services informatiques individuels. Ces avantages permettent aux contrôleurs d'équipage de se concentrer sur la récupération des vols et l'engagement des employés plutôt que sur la maintenance des serveurs, poussant l'ensemble du marché des systèmes de gestion des équipages de l'aviation vers une tarification par abonnement et une livraison continue.

Règles plus strictes en matière de fatigue et de limitation du temps de vol

Les agences de réglementation telles que la FAA et l'EASA ont resserré les définitions des périodes de service acceptables, rendu obligatoires les systèmes de gestion des risques liés à la fatigue (FRMS) basés sur les données, et élargi les audits de surveillance, créant une pression de conformité en temps réel. Les compagnies aériennes ne peuvent plus se fier aux tableurs de suivi, car les limites cumulatives s'étendent sur plusieurs rotations et fuseaux horaires, rendant les vérifications croisées manuelles impraticables. Les moteurs de planification modernes intègrent des modèles biomathématiques qui estiment les scores de vigilance en tenant compte du rythme circadien, de l'historique des horaires et des traversées de fuseaux horaires, puis signalent instantanément les violations potentielles avant l'attribution des offres. Ce flux de travail de conformité proactive a permis à Air India d'éviter des amendes supplémentaires après que la compagnie a installé des alertes automatisées à la suite de la pénalité de 10,1 millions INR imposée par la DGCA indienne en 2024.[2]Source : South China Morning Post, « Le secteur de l'aviation indien vise la croissance », scmp.com Les tableaux de bord des planificateurs d'équipage affichent désormais un système de feux tricolores — vert pour conforme, orange pour prudence, rouge pour violation — simplifiant la prise de décision pour le personnel de première ligne tout en créant une piste de données auditables pour les régulateurs. Il en résulte moins de changements de planning de dernière minute, un congé maladie lié à la fatigue réduit et de meilleures relations entre la direction et les employés, car la transparence élimine les accusations de planification inéquitable.

Suites intégrées de contrôle des opérations remplaçant les outils autonomes

Historiquement, les services d'équipage, les planificateurs de maintenance et les répartiteurs de vols utilisaient des logiciels différents, entraînant une latence dans le flux d'informations lors d'un échange d'aéronef ou d'un retard météorologique. Les suites de Centre de Contrôle des Opérations Intégré (CCOI) relient ces flux de données via un bus de services commun, de sorte que lorsqu'une tâche de maintenance dépasse son délai, l'optimiseur d'équipage réévalue immédiatement la légalité des rotations sans déclencheurs manuels. Lufthansa Systems rapporte que les compagnies adoptant sa plateforme CCOI ont éliminé la saisie de données en double et réalisé jusqu'à 20 millions USD d'économies annuelles grâce à une meilleure planification du carburant, des déroutements plus fluides et un réacheminement plus rapide des passagers. Les vues consolidées permettent aux contrôleurs réseau de voir la disponibilité des portes d'embarquement, l'état de préparation des aéronefs et la légalité des équipages sur un seul écran, permettant une modélisation de scénarios minute par minute lors des perturbations. Les compagnies aériennes capturent également des analyses post-mortem plus riches, identifiant les goulots d'étranglement systémiques tels que le sous-effectif chronique dans des hubs spécifiques ou les substitutions récurrentes de types d'aéronefs. Au fil du temps, cette boucle de rétroaction fermée améliore la qualité des décisions et favorise une culture d'amélioration continue que les outils autonomes ne peuvent pas reproduire.

Gestion prédictive des perturbations assistée par l'IA

Les algorithmes d'apprentissage automatique (ML) entraînés sur des années de codes de retard, de données radar météorologiques et d'utilisation de la flotte peuvent détecter des schémas invisibles pour les ensembles de règles déterministes, permettant aux planificateurs de prendre des mesures préventives bien avant qu'une mauvaise correspondance ne se propage. McKinsey a constaté que les modèles de demande améliorés par l'IA améliorent la précision des prévisions de pilotes de 8 %, libérant des créneaux de simulateur et réduisant les retards de formation jusqu'à 10 %.[3]Source : McKinsey & Company, « L'IA peut transformer la planification des effectifs pour les entreprises de voyage et de logistique », mckinsey.com En pratique, la plateforme attribue des scores de probabilité à chaque vol pour les retards potentiels, puis produit des affectations d'équipage alternatives classées par légalité, coût et impact en aval. Les répartiteurs reçoivent ces recommandations dans leur flux de travail existant plutôt que de basculer entre les écrans, réduisant le temps de réponse de plusieurs heures à quelques minutes. Les compagnies aériennes signalent des améliorations significatives de la ponctualité, une réduction des coûts hôteliers et une satisfaction accrue des employés, car les réaffectations proactives respectent les fenêtres de repos contractuelles. À mesure que les ensembles de données s'enrichissent, les modèles apprennent les contraintes saisonnières des pistes, les schémas d'effectifs et les couvre-feux aéroportuaires, affinant davantage la précision des prévisions et renforçant l'argumentaire commercial en faveur d'un investissement continu dans l'IA.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de migration des données et de changement de système | −1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Charge de cybersécurité et de conformité réglementaire spécifique à l'aviation | −1.5% | Mondial, plus fort aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| La connectivité ACARS à bande étroite héritée limite les mises à jour en temps réel | −1.2% | Mondial, aiguë dans les régions éloignées | Moyen terme (2 à 4 ans) |

| Manque de compétences pour les outils avancés d'optimisation et d'IA | −0.9% | Mondial, défis dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration des données et de changement de système

Les systèmes d'équipage hérités contiennent souvent plus de vingt ans de règles personnalisées, de périodes d'offres, de logique d'ancienneté et de conventions collectives qui doivent migrer intactes pour éviter les violations contractuelles. Les compagnies aériennes sous-estiment l'effort de cartographie nécessaire pour transférer ces règles dans de nouveaux schémas de base de données, entraînant une dérive du périmètre et des budgets gonflés qui peuvent tripler les devis de licence initiaux. L'enquête historique de FlightGlobal sur les bouleversements des systèmes de réservation souligne des points de douleur similaires, mettant en évidence des dépréciations de plusieurs millions de dollars lorsque des exécutions parallèles ont révélé une corruption des données. Le risque opérationnel est aigu car toute mauvaise affectation peut se transformer en annulations massives, poussant les dirigeants à imposer 12 à 18 mois d'exploitation en parallèle. Pendant cette période, le personnel gérait deux plateformes, doublant la charge de travail et retardant les gains d'efficacité. Les compagnies plus petites, manquant de réserves de capital importantes, reportent souvent indéfiniment les mises à niveau, créant un marché à deux vitesses où les compagnies aériennes technologiquement en retard font face à des coûts de perturbation plus élevés et à un moral du personnel réduit.

Charge de cybersécurité et de conformité spécifique à l'aviation

Contrairement aux logiciels d'entreprise génériques, les systèmes d'aviation doivent être conformes aux normes de développement DO-178C, aux directives de sécurité de la TSA et aux lois transfrontalières sur la protection des données telles que le RGPD. Chaque couche exige des preuves, des artefacts de test, des rapports d'intrusion et des journaux de contrôle des modifications que les auditeurs peuvent retracer de l'exigence à la mise en production. L'analyse sectorielle de Clyde & Co suggère que les incidents cybernétiques dans l'aviation ont fortement augmenté, incitant les régulateurs à rédiger des règles qui ajoutent 15 à 25 % de surcharge aux budgets des projets. Les équipes informatiques des compagnies aériennes doivent se coordonner avec les autorités nationales, les exploitants aéroportuaires et les fournisseurs de télécommunications pour maintenir des matrices de conformité qui évoluent presque chaque mois. Les fournisseurs compensent en construisant des centres d'opérations de sécurité dédiés, mais ces coûts se répercutent finalement dans les frais d'abonnement, augmentant le coût total de possession. Pour les jeunes entreprises, la charge de certification constitue un fossé protégeant les acteurs établis, mais elle ralentit également l'introduction de fonctionnalités disruptives car chaque nouveau module déclenche un nouveau cycle d'examen de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'élan des services s'accélère dans un contexte de montée en puissance des logiciels

Les licences logicielles génèrent encore le plus de revenus pour les fournisseurs, soit 70,30 % du marché des systèmes de gestion des équipages de l'aviation en 2024, car les moteurs de base de rotation, de planification et de suivi sous-tendent l'ensemble de la main-d'œuvre des compagnies aériennes. Les services, cependant, progressent rapidement à un TCAC de 9,30 % jusqu'en 2030. La sophistication croissante de ces plateformes — intégrant des modèles de fatigue, des flux de données en temps réel et des couches d'explicabilité de l'IA — fait de la configuration une tâche spécialisée. Les compagnies aériennes sans data scientists internes externalisent l'étalonnage des modèles, la cartographie des règles et le renforcement de la sécurité auprès de fournisseurs comme CAE, dont les équipages gérés totalisent plus de 1 200 pilotes dans cinquante compagnies aériennes. Ces contrats de services récurrents convertissent les transactions de licence ponctuelles en flux de revenus pluriannuels, transformant l'économie des fournisseurs de la vente de produits en rentes par abonnement. Les amendements réglementaires continus, tels que l'évolution des matrices de fatigue de l'EASA, garantissent un flux constant de demandes de modification que les compagnies aériennes préfèrent externaliser plutôt que de gérer en interne. Par conséquent, la taille du marché des systèmes de gestion des équipages de l'aviation attribuée aux services devrait croître plus rapidement que la base logicielle sous-jacente, renforçant un cercle vertueux où les nouvelles exigences de conformité génèrent une demande supplémentaire de conseil et de support.

La tendance à l'externalisation atténue également les pénuries de talents qui affectent les équipes informatiques des compagnies aériennes. En déléguant la surveillance 24h/24 et 7j/7, la gestion des correctifs et la préparation des audits à des prestataires spécialisés, les compagnies stabilisent leurs coûts de main-d'œuvre et réduisent le risque de rotation associé aux rares expertises en optimisation. Les fournisseurs bénéficient d'une vision opérationnelle agrégée sur plusieurs clients, qui alimente les feuilles de route produits et les modèles d'apprentissage automatique. Cet effet de réseau élève les barrières à l'entrée pour les nouveaux venus et renforce les positions des acteurs établis, concentrant le marché autour de prestataires de services complets capables de fournir du code et une optimisation continue.

Par déploiement : les plateformes cloud assurent un double leadership

Le cloud a capté une part de 67,82 % et affiché le TCAC le plus rapide à 9,56 %, témoignant d'un pivot décisif des limitations sur site vers une capacité élastique. Les déploiements cloud ont franchi le point de basculement car ils réduisent les dépenses d'investissement, raccourcissent les délais de mise en œuvre et offrent une évolutivité intégrée qui reflète les ambitions de croissance des compagnies aériennes. Le Global Aviation Cloud de Lufthansa Systems montre comment un centre de données virtuel privé adapté aux besoins de l'aviation peut maintenir la conformité ISO 27001, fournir un support 24h/24 et 7j/7, et déployer des mises à jour de fonctionnalités chaque trimestre sans immobiliser un seul aéronef. Les compagnies aériennes utilisant ces environnements transfèrent leurs dépenses vers des lignes de charges d'exploitation prévisibles, évitant les cycles de remplacement de pointe qui entrent en concurrence avec les budgets de renouvellement de flotte. L'élasticité du cloud devient vitale lors des pics saisonniers où les fréquences de vols augmentent ; des ressources de calcul supplémentaires peuvent être provisionnées instantanément, maintenant les temps d'exécution de l'optimisation dans les fenêtres de décision opérationnelle.

Les installations sur site persistent principalement là où les réglementations nationales imposent la résidence des données ou là où les accords d'entreprise hérités rendent la sortie coûteuse. Les architectures hybrides servent de ponts de transition, permettant aux données sensibles de rester derrière les pare-feux d'entreprise tandis que les charges de travail moins critiques — telles que les analyses de formation — s'exécutent dans les clouds des fournisseurs. Au fil du temps, cependant, les certifications de sécurité, les fonctionnalités de reprise après sinistre et les chaînes d'outils d'IA offertes par les fournisseurs hyperscale dépasseront probablement ce que les services informatiques individuels peuvent reproduire, poussant même les compagnies nationales conservatrices vers une adoption plus complète du cloud.

Par type de compagnie aérienne : la croissance du fret dépasse l'échelle des passagers

Les compagnies aériennes de passagers ont détenu une part de 69,90 % en 2024 car leurs effectifs d'équipage dépassent de loin ceux des opérateurs de fret et de charters, reflétant des réseaux hub-and-spoke complexes et des horaires quotidiens denses. Les opérateurs de fret, sous pression en raison des poussées du commerce électronique et des routages irréguliers, enregistrent le taux d'expansion le plus rapide à 9,21 %, car le commerce électronique génère des pics de demande imprévisibles, nécessitant une planification agile des équipages qui diffère sensiblement des schémas passagers. Les plateformes capables de modéliser des routes irrégulières, des couvre-feux aéroportuaires nocturnes et des charters ad hoc gagnent du terrain auprès d'opérateurs tels que FedEx et UPS, qui testent des concepts de fréteurs semi-autonomes pour atténuer les pénuries de pilotes. Ces expériences, bien qu'à long terme, poussent déjà les développeurs à intégrer une logique de collaboration homme-machine dans les outils de planification, préparant l'écosystème à des réductions progressives du nombre de membres d'équipage en cockpit.

Pour les compagnies aériennes de passagers, la croissance est plus régulière, mais la taille absolue du marché reste importante car la modernisation des flottes et la diversification des réseaux augmentent continuellement la complexité de l'optimisation. Les segments des charters et des jets d'affaires ajoutent une demande incrémentale, notamment à mesure que les voyages d'affaires reprennent et que les propriétaires recherchent des systèmes de conformité de qualité commerciale pour satisfaire un contrôle réglementaire de plus en plus strict.

Par application : la formation mène la croissance, la planification reste au cœur

Les modules de planification représentent 40,50 % de la part du marché des systèmes de gestion des équipages de l'aviation, car les rotations et la planification déterminent les coûts en aval, la conformité et la satisfaction des employés. La formation enregistre le TCAC le plus rapide à 10,54 % en raison des pénuries mondiales de pilotes qui augmentent la complexité de la planification des simulateurs. Les solutions intégrées de formation en vol de Boeing démontrent comment le lien entre les bases de données de qualification et la planification des équipages évite le gaspillage de créneaux de simulateur en faisant correspondre la disponibilité des stagiaires avec les aéronefs et les instructeurs disponibles. Les plateformes intégrées suivent les dates d'expiration des licences, des certificats médicaux et des qualifications de type, insérant automatiquement des sessions dans les plannings futurs avant que les régulateurs ne suspendent les privilèges des équipages.

Les avancées dans la simulation en réalité virtuelle et en réalité augmentée favorisent la tenue de registres numériques, alimentant des indicateurs de performance granulaires dans les tableaux de bord de gestion des équipages. Les planificateurs peuvent alors aligner les équipages les plus performants sur les secteurs complexes, optimisant la sécurité et les coûts. Les applications de suivi et de gestion des risques liés à la fatigue complètent la suite, exploitant les objets connectés et les alertes mobiles pour assurer la conformité en temps réel, bouclant la boucle entre la planification à long terme et l'exécution en temps réel.

Analyse géographique

L'Amérique du Nord détient la plus grande part de marché régionale à 35,65 % en 2024, portée par la concentration de grandes compagnies aériennes, des cadres réglementaires avancés et l'adoption précoce de technologies sophistiquées de gestion des équipages. La région bénéficie de la stabilité réglementaire grâce aux réglementations complètes de la FAA sur les temps de vol et de service, qui créent des exigences de conformité standardisées favorisant les solutions automatisées de gestion des équipages. Les grands transporteurs, notamment American Airlines, Delta et United, exploitent des réseaux hub-and-spoke complexes qui nécessitent des capacités d'optimisation avancées. Parallèlement, la présence de fournisseurs technologiques de premier plan tels que Boeing, CAE et des éditeurs de logiciels spécialisés crée un écosystème d'innovation concurrentiel. Les caractéristiques du marché mature de la région comprennent une forte pénétration des solutions basées sur le cloud et une intégration croissante de l'analyse prédictive assistée par l'IA pour la gestion des perturbations.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,20 %, portée par une expansion rapide des flottes, des pénuries aiguës de pilotes et une modernisation réglementaire sur les marchés clés. Le secteur de l'aviation indien illustre cette trajectoire de croissance, visant à doubler le trafic passagers d'ici 2030 depuis sa position actuelle de troisième plus grand marché de l'aviation civile au monde avec plus de 153 millions de passagers en 2023. Le contrôle réglementaire s'intensifie dans toute la région. La DGCA indienne impose des amendes de 10,1 millions INR (0,11 million USD) à Air India pour des violations de protocoles de sécurité liées à la planification des équipages, créant une demande urgente de systèmes automatisés de gestion de la conformité. La demande projetée de la Chine d'environ 3 500 nouveaux aéronefs d'ici 2047 crée des besoins substantiels en gestion des équipages. Parallèlement, les projections de pénurie de pilotes dans la région, estimées à environ 371 000 d'ici 2043, stimulent la demande de systèmes d'optimisation qui maximisent l'efficacité d'utilisation des équipages.

L'Europe représente un marché mature avec une croissance régulière, caractérisé par des exigences opérationnelles multi-juridictionnelles complexes qui créent des besoins sophistiqués en systèmes de gestion des équipages. L'environnement réglementaire de la région combine les normes à l'échelle de l'EASA avec des exigences nationales variables, nécessitant des systèmes de gestion des équipages capables de gérer des cadres réglementaires diversifiés à travers les réseaux opérationnels. Les compagnies aériennes européennes exploitent de vastes réseaux internationaux qui traversent plusieurs fuseaux horaires et juridictions réglementaires, créant des calculs complexes de temps de service et des exigences de positionnement des équipages. Comme indiqué dans l'analyse ITF/OCDE des conséquences de la décarbonation de l'aviation, l'accent mis par la région sur les initiatives de durabilité et de décarbonation stimulera la demande de systèmes de gestion des équipages pour optimiser les opérations dans le cadre de la tarification du carbone et des contraintes liées aux carburants d'aviation durables. Les cadres de conformité réglementaire, notamment les exigences de protection des données du RGPD, créent une complexité supplémentaire pour les implémentations de systèmes de gestion des équipages, favorisant les fournisseurs disposant d'une expertise spécialisée sur le marché européen.

Paysage concurrentiel

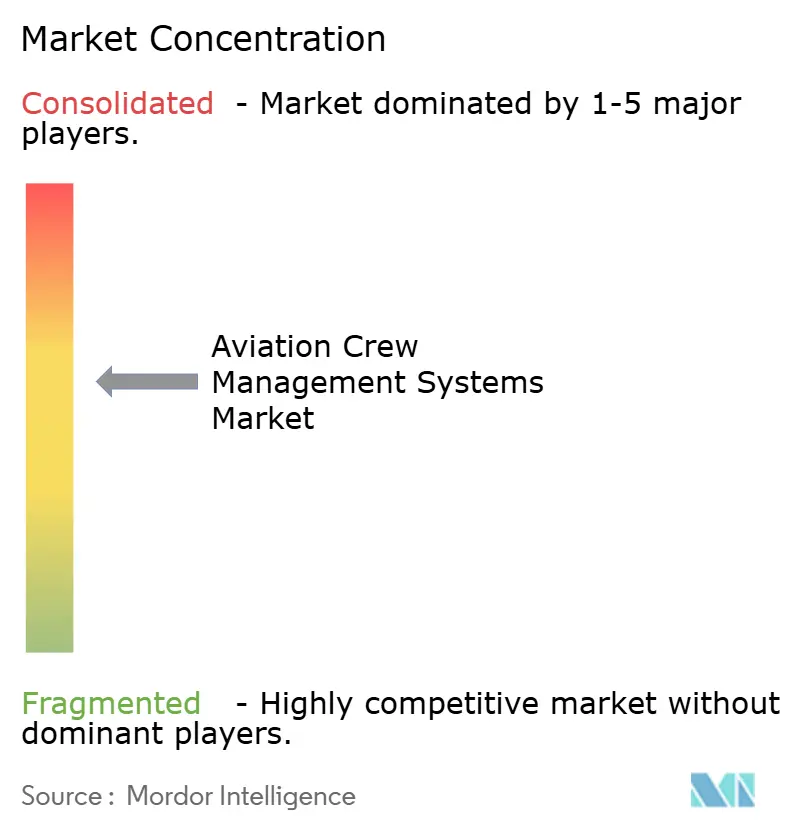

La base mondiale de fournisseurs est modérément concentrée, un chiffre appelé à augmenter à la suite de l'acquisition du portefeuille AirCentre de Sabre par CAE. La vente de Jeppesen et ForeFlight par Boeing à Thoma Bravo pour 10,55 milliards USD pourrait injecter de nouveaux capitaux et accélérer la migration vers le cloud de ces actifs hérités, intensifiant la pression concurrentielle. Les fournisseurs se concurrencent désormais sur la profondeur de l'écosystème, intégrant la planification des équipages avec la maintenance, la récupération des passagers et même le reporting carbone plutôt que des fonctionnalités isolées. Lufthansa Systems promeut sa suite CCOI comme un cockpit de prise de décision holistique, une approche reflétée par les solutions de gestion des opérations de vol de bout en bout de CAE.

Les fournisseurs qui réussissent mettent l'accent sur la connectivité API prête à l'emploi, la convivialité des applications mobiles et l'explicabilité de l'IA pour gagner la confiance des compagnies aériennes. Les challengers émergents se taillent des niches dans la gestion des perturbations en temps réel, exploitant des micro-services et des plateformes de diffusion d'événements qui se greffent sur les noyaux des acteurs établis sans remplacement complet du système. La concurrence par les prix reste modérée car les coûts de migration dissuadent une rotation rapide ; les fournisseurs se différencient plutôt sur des indicateurs de performance mesurables tels que la réduction des violations de service, la productivité des rotations et les scores de satisfaction des équipages. Les offres de services gérés approfondissent encore les relations avec les clients en intégrant le personnel des fournisseurs dans les centres d'opérations des compagnies aériennes, assurant une optimisation continue et créant de fortes barrières à la sortie.

Leaders du secteur des systèmes de gestion des équipages de l'aviation

Lufthansa Systems GmbH & Co. KG (Deutsche Lufthansa AG)

Sabre GLBL Inc. (Sabre Corporation)

Boeing Digital Solutions, Inc., d/b/a Jeppesen (The Boeing Company)

AIMS INTL DWC - LLC

IBS Software Europe Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Boeing s'est associé à Transavia France pour mettre en œuvre intégralement le SaaS de planification des équipages de Jeppesen sur une plateforme basée sur le cloud. Cette transition vers un système optimisé améliore l'efficacité opérationnelle, réduit les temps de planification et améliore la flexibilité de la gestion des équipages, marquant une avancée significative dans la technologie de l'aviation pour la compagnie aérienne.

- Août 2024 : Neos, membre du groupe Alpitour World, a sélectionné NetLine/Crew de Lufthansa Systems pour la gestion des équipages alors que sa flotte s'étend de 16 à 20 aéronefs. La solution, exploitée sur le Global Aviation Cloud, automatise les processus, améliore l'évolutivité et assure l'adaptabilité aux besoins dynamiques de l'entreprise, marquant une étape significative dans l'optimisation opérationnelle de Neos.

Périmètre du rapport mondial sur le marché des systèmes de gestion des équipages de l'aviation

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Compagnies aériennes de passagers |

| Compagnies aériennes de fret |

| Opérateurs de charters et de jets d'affaires |

| Planification |

| Suivi |

| Formation |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par type de compagnie aérienne | Compagnies aériennes de passagers | ||

| Compagnies aériennes de fret | |||

| Opérateurs de charters et de jets d'affaires | |||

| Par application | Planification | ||

| Suivi | |||

| Formation | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de gestion des équipages de l'aviation ?

Le marché des systèmes de gestion des équipages de l'aviation est évalué à 3,34 milliards USD en 2025 et devrait atteindre 4,85 milliards USD d'ici 2030, reflétant un TCAC de 7,75 %.

À quelle vitesse le déploiement cloud croît-il au sein des systèmes de gestion des équipages ?

Les solutions cloud détiennent aujourd'hui une part de 67,82 % et se développent à un TCAC de 9,56 % jusqu'en 2030, portées par l'évolutivité et des mises à jour de conformité plus rapides.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2030 ?

Les applications de formation devraient afficher le TCAC le plus élevé à 10,54 % alors que les compagnies aériennes font face aux pénuries mondiales de pilotes.

Pourquoi les services deviennent-ils plus importants qu'auparavant ?

La complexité des réglementations et la rareté des talents en IA poussent les compagnies aériennes à externaliser la configuration, la science des données et la préparation des audits, entraînant un TCAC de 9,30 % pour les services.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est prévue pour un TCAC de 10,20 % grâce à l'expansion rapide des flottes en Inde et en Chine et au renforcement du contrôle réglementaire.

Comment les acquisitions récentes reconfigurent-elles la concurrence ?

Le rachat du portefeuille AirCentre de Sabre par CAE et la vente de Jeppesen par Boeing à Thoma Bravo consolident les capacités et pourraient accélérer l'innovation sous de nouvelles structures de propriété.

Dernière mise à jour de la page le: