Taille et part du marché des capteurs de température automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

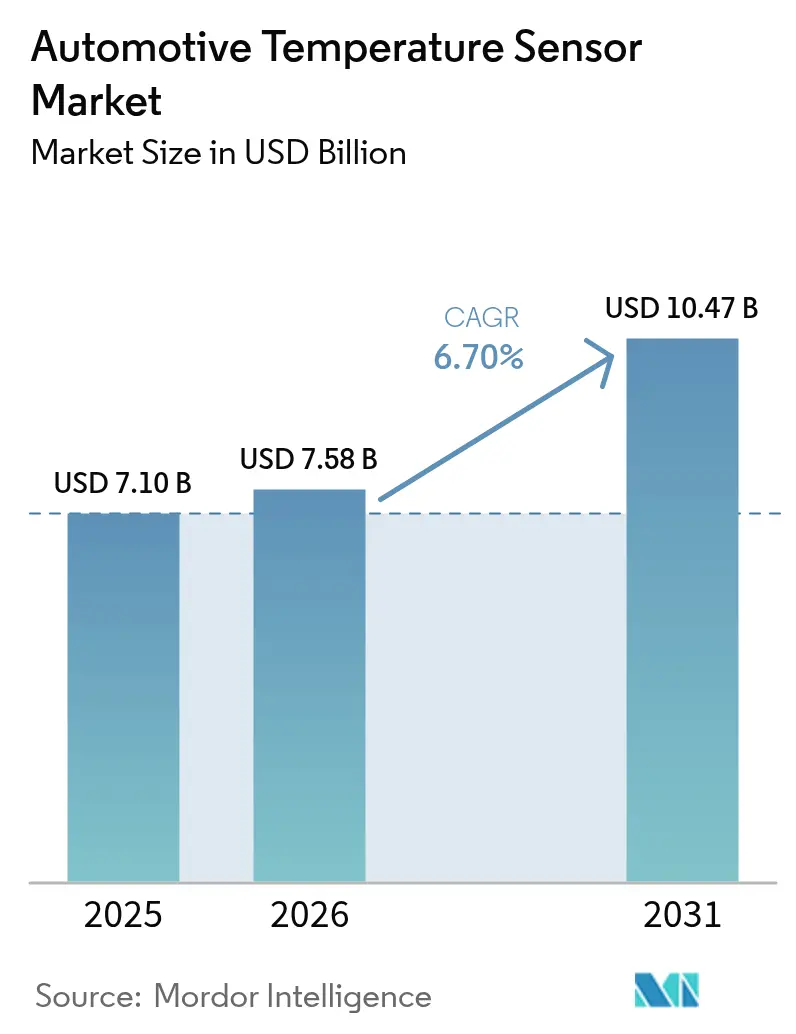

| Taille du Marché (2026) | 7.58 Milliards de dollars |

| Taille du Marché (2031) | 10.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de température automobiles par Mordor Intelligence

La taille du marché des capteurs de température automobiles était évaluée à 7,1 milliards USD en 2025 et devrait croître de 7,58 milliards USD en 2026 pour atteindre 10,47 milliards USD d'ici 2031, à un CAGR de 6,70 % au cours de la période de prévision (2026-2031). La croissance est ancrée par une électrification rapide, les véhicules électriques à batterie (BEV) installant près de 150 points de détection par voiture, soit presque le triple des exigences des plateformes à combustion. Les architectures électroniques zonales compriment les faisceaux de câblage et stimulent la demande de nœuds de mesure multipoints capables de transmettre des données via l'Ethernet automobile. Les groupes motopropulseurs haute tension de 800 V construits autour d'onduleurs en carbure de silicium (SiC) nécessitent des capteurs de précision stables au-dessus de 600 °C, tandis que les réglementations EU7 et China VI-b élargissent les fenêtres de surveillance de la température des gaz d'échappement à mesure que les modèles à combustion interne disparaissent progressivement. Les fonctionnalités de santé de l'habitacle dans les finitions premium, les pilotes de batteries à l'état solide et la migration vers le conditionnement de capteurs au niveau de la tranche catalysent des volumes supplémentaires dans les canaux OEM et de service.

Principaux enseignements du rapport

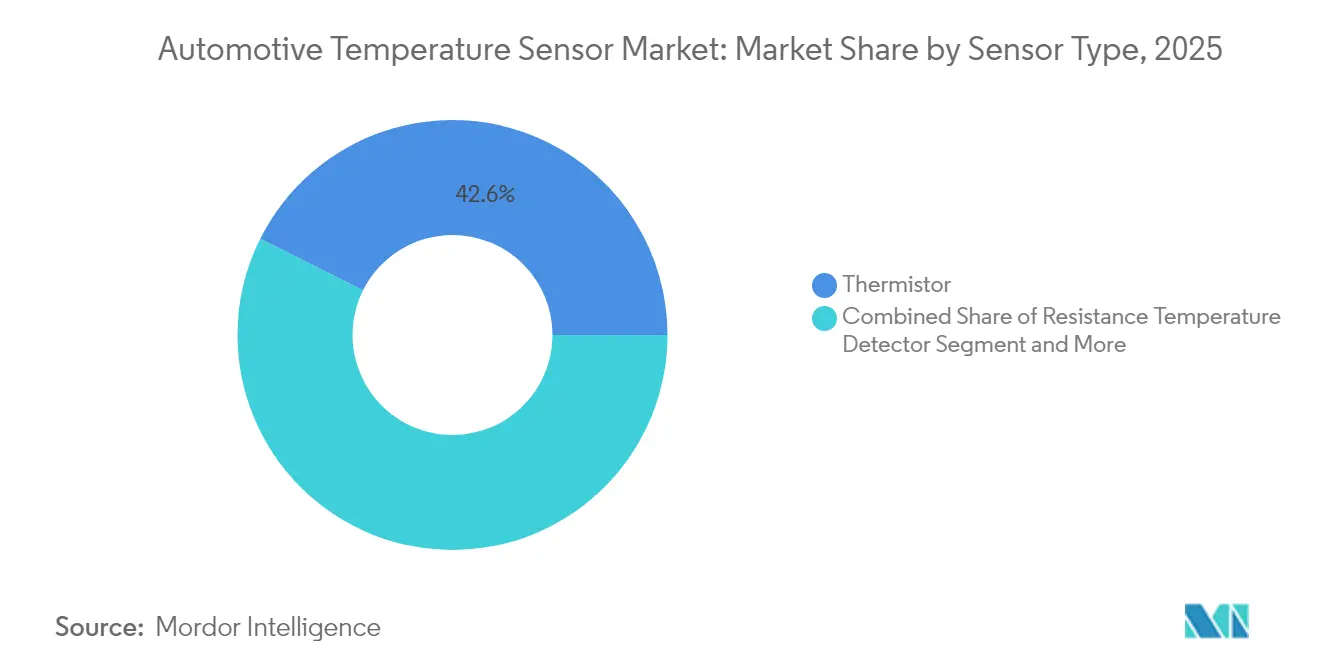

- Par type de capteur, les thermistances ont dominé avec 42,62 % de la part du marché des capteurs de température automobiles en 2025 ; les capteurs à circuit intégré à semi-conducteurs devraient se développer à un CAGR de 8,66 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont capté 67,94 % de la part des revenus en 2025, tandis que les BEV devraient croître à un CAGR de 10,12 %.

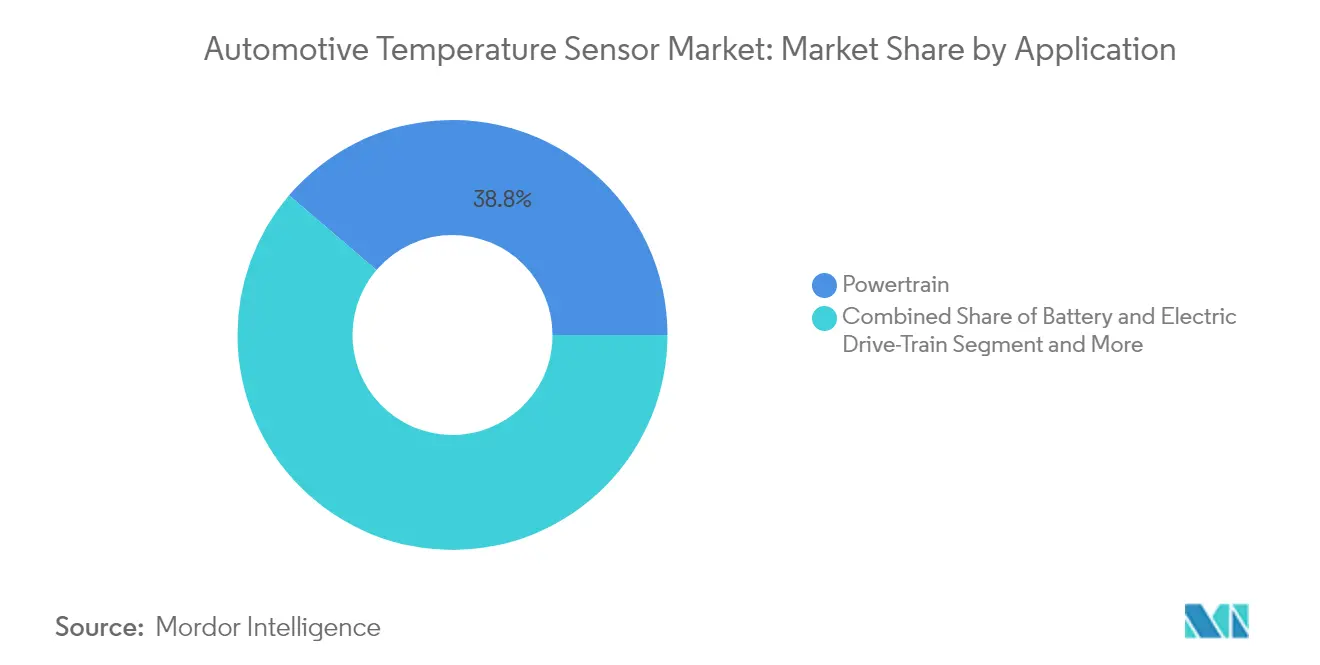

- Par application, les systèmes de batterie et de groupe motopropulseur électrique ont représenté 61,25 % de la taille du marché des capteurs de température automobiles en 2025 et devraient progresser à un CAGR de 11,15 %.

- Par canal de vente, l'équipement d'origine détenait 90,92 % de la taille du marché des capteurs de température automobiles en 2025, tandis que le marché secondaire progresse à un CAGR de 5,98 %.

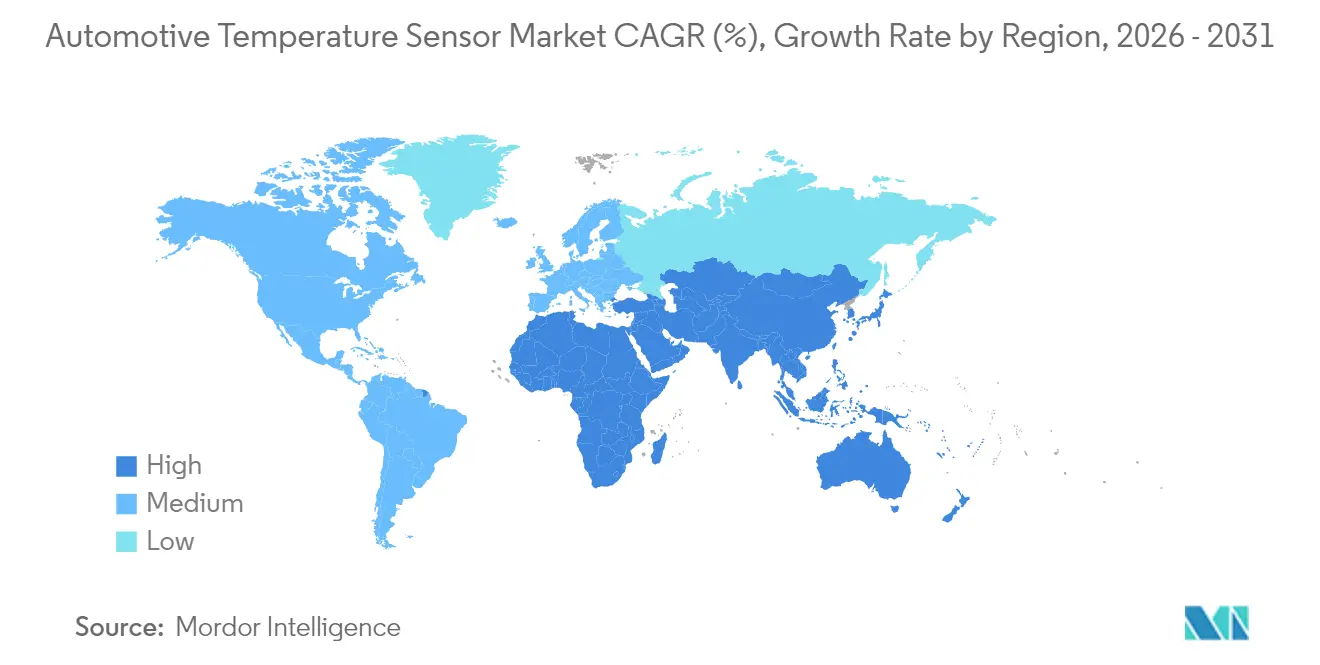

- Par géographie, l'Asie-Pacifique dominait avec 41,12 % de la part du marché des capteurs de température automobiles en 2025 ; le Moyen-Orient est en passe d'enregistrer un CAGR de 9,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de température automobiles

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption accélérée de l'électronique de puissance à base de SiC intensifiant les exigences de précision thermique dans les onduleurs de véhicules électriques | +1.9% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Croissance rapide des unités de commande électronique à architecture zonale stimulant la surveillance de la température multipoints | +1.5% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Normes d'émission EU7 et China VI-b imposant des capteurs de température des gaz d'échappement avec une plage de fonctionnement élargie | +1.2% | Europe, Chine, avec répercussions dans d'autres régions | Court terme (≤ 2 ans) |

| Impératifs de gestion thermique dans les batteries à l'état solide | +0.8% | Mondial, avec concentration au Japon, en Corée du Sud et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de capteurs de santé de l'habitacle (qualité de l'air HVAC et confort des sièges) dans les véhicules premium | +0.6% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Transition de l'encapsulation des semi-conducteurs vers des capteurs au niveau de la tranche de qualité automobile | +0.4% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de l'électronique de puissance à base de SiC intensifiant les exigences de précision thermique dans les onduleurs de véhicules électriques

Les commutateurs SiC permettent aux modules d'entraînement de maintenir des températures de jonction proches de 600 °C tout en améliorant l'efficacité de conversion de 30 % par rapport au silicium. Chaque demi-pont SiC intègre donc deux à trois points de détection de température supplémentaires pour se prémunir contre l'emballement thermique et optimiser les courbes de déclassement lors de la charge rapide à 800 V. Les expansions de fonderies chez Onsemi et d'autres fournisseurs soulignent à quel point les données thermiques sont devenues essentielles pour l'étalonnage de la commande de grille et les garanties prolongées des onduleurs.[1]Onsemi, "L'essor du carbure de silicium dans l'électronique de puissance," microchipusa.com

Croissance rapide des unités de commande électronique à architecture zonale stimulant la surveillance de la température multipoints

Les réseaux de véhicules construits sur des contrôleurs de zone remplacent des dizaines d'unités de commande électronique autonomes, réduisant la masse du câblage de 30 % tout en augmentant la densité thermique à l'intérieur des boîtiers en aluminium scellés. Les concepteurs distribuent désormais de petits capteurs numériques sur des liaisons I3C locales afin que le micrologiciel puisse équilibrer la charge, la vitesse des ventilateurs et la redondance en temps réel. Les premiers déploiements sur des plateformes européennes premium démontrent une fiabilité sur le terrain qui convainc les équipementiers du segment volume de passer à cette technologie à partir de 2026.[2]Continental Automotive, "Unités de contrôle de zone," continental-automotive.com

Normes d'émission EU7 et China VI-b imposant des capteurs de gaz d'échappement avec une plage élargie

Le matériel de conformité de nouvelle génération nécessite des sondes capables de résister à des gaz d'échappement pulsés jusqu'à 950 °C et de survivre à des chocs de condensat en dessous de -40 °C. L'enregistrement continu des données exigé par les systèmes de surveillance embarqués repose sur des RTD en platine, des thermocouples à haute teneur en nickel et, de plus en plus, des micro-plaques chauffantes en SiC offrant un temps de réponse en millisecondes.[3]Arrow Electronics, "Les thermistances stimulent le développement des véhicules à nouvelle énergie," arrow.com Cette exigence allonge les cycles de remplacement des capteurs et maintient les variantes à combustion dans le mix de revenus durant la première moitié de la décennie.

Impératifs de gestion thermique dans les batteries à l'état solide

Les cellules à électrolyte solide fonctionnent en toute sécurité dans une plage de 20 °C plus étroite que les conceptions à ions liquides, de sorte que les modules intègrent des chaînes denses de perles NTC, des RTD à couche mince et des capteurs MEMS en quartz. Les résultats de laboratoire montrent que les composites à changement de phase associés à des chauffages internes peuvent maintenir les températures du pack pendant deux heures à -15 °C, réduisant les pertes d'autonomie hivernales de 40 %. À mesure que les lignes pilotes se développent après 2028, les plaques de refroidissement hybrides avec des refroidisseurs thermoélectriques intégrés recevront un retour direct de ces capteurs haute précision.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Érosion des prix due à la standardisation des thermistances NTC chez les équipementiers de rang 1 | -0.7% | Mondial, avec impact le plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en nickel de haute pureté et en platine utilisés dans les RTD | -0.5% | Mondial, avec concentration en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Faibles taux de modernisation dans les flottes de véhicules commerciaux | -0.3% | Mondial, avec impact le plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Problèmes de sensibilité croisée et de dérive dans les capteurs MEMS bas de gamme limitant l'adoption sur le marché secondaire | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix due à la standardisation des thermistances NTC chez les équipementiers de rang 1

Les fabricants de faisceaux de rang 1 ont harmonisé les spécifications autour de courbes de 1 kΩ à 100 kΩ, permettant des achats en grands volumes qui entraînent des concessions de prix annuelles de 3 % à 5 %. Les fournisseurs spécialisés en thermistances réagissent en réorientant leur production vers des perles enrobées d'époxy à plus haute valeur ajoutée pour les zones à 250 °C ou en montant en gamme vers des circuits intégrés numériques intégrant des tables d'étalonnage pour préserver leurs marges.

Volatilité de la chaîne d'approvisionnement en nickel de haute pureté et en platine utilisés dans les RTD

Le resserrement géopolitique dans l'extraction minière a entraîné des fluctuations des prix au comptant à deux chiffres. Les recherches sur les films de nickel déposés par voie chimique sur des tubes en céramique démontrent une résistance stable jusqu'à 250 °C sans métaux précieux, signalant une voie à moyen terme vers une détection des gaz d'échappement à moindre coût une fois les défis de corrosion résolus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les thermistances maintiennent leur avance, les circuits intégrés gagnent en dynamisme

Les thermistances ont conservé une part de 42,62 % du marché des capteurs de température automobiles en 2025 grâce à leur faible coût et à leur fiabilité éprouvée dans les modules de refroidissement, de climatisation et de batterie d'entrée de gamme. Chaque BEV déploie déjà plus de 100 éléments NTC, et la taille du marché des capteurs de température automobiles attribuable aux thermistances est en passe d'augmenter régulièrement même si les prix unitaires baissent. L'emprise solide de cette technologie héritée a contraint les véhicules haut de gamme à associer les NTC à des algorithmes de linéarisation au sein de concentrateurs de calcul zonaux pour combler les lacunes en matière de précision.

Les capteurs à circuit intégré à semi-conducteurs progressent à un CAGR de 8,66 % jusqu'en 2031. Leur précision de ±0,4 °C et leur sortie directe I3C/I²C simplifient le câblage dans des zones confinées telles que l'électronique de puissance dans les roues, où chaque millimètre compte. À mesure que les concepteurs de systèmes abandonnent les tables de compensation volumineuses, le marché des capteurs de température automobiles bénéficie de gains simultanés en termes de performance et d'efficacité de la nomenclature. Les RTD continuent de servir les boucles de rétroaction de précision pour les gaz d'échappement malgré la volatilité des métaux, tandis que les thermocouples restent intégrés dans les boîtiers de turbocompresseurs dépassant 900 °C.

Par type de véhicule : la propulsion électrique remodèle les profils de demande

Les voitures particulières ont représenté 67,94 % des revenus de 2025 et restent l'ancre du marché des capteurs de température automobiles. Les algorithmes sophistiqués de confort de l'habitacle dans les finitions premium exploitent plusieurs nœuds de détection pour moduler les micro-jets, les sièges chauffants et les bouches de climatisation zonales. Les essais en usine de Continental ont signalé une amélioration de 15 % de l'efficacité globale des équipements après avoir équipé les lignes de production de diagnostics thermiques supplémentaires — preuve que la fabrication en amont est également un vecteur de consommation pour les capteurs.

Les BEV représentent le segment à la croissance la plus rapide avec un CAGR de 10,12 %. Chaque module de batterie fixe des thermistances sur les barres omnibus, intègre des RTD à couche mince sous les languettes de cellules et positionne des matrices infrarouges pour une surveillance sans contact — doublant collectivement la taille du marché des capteurs de température automobiles par véhicule par rapport aux hybrides. Les fourgonnettes électriques légères commerciales intègrent désormais des capteurs de détection de génération de gaz qui transmettent des données d'alerte précoce aux tableaux de bord de flotte, alignant la sécurité thermique avec les indicateurs de disponibilité des actifs. Les deux-roues dans les villes asiatiques denses ajoutent de l'échelle, tirant parti de perles NTC compactes et scellées à l'époxy résistantes aux vibrations.

Par application : l'électrification oriente les dépenses vers les systèmes de batterie

Les installations de groupe motopropulseur (moteur à combustion interne et hybride) représentent encore 38,75 % de la demande totale. Le durcissement réglementaire autour du glissement d'ammoniac et du contrôle des particules nécessite des sondes d'échappement à double élément qui surveillent à la fois en amont et en aval des briques catalytiques. Les architectures hybrides ajoutent une complexité supplémentaire car les unités de commande équilibrent les boucles de température de l'huile, du liquide de refroidissement et de l'onduleur dans des fenêtres de quelques millisecondes.

La détection de la batterie et du groupe motopropulseur électrique croît à un CAGR de 11,15 %, le plus rapide de toutes les applications. À mesure que les cellules à l'état solide arrivent, les algorithmes auront besoin d'un ordre de grandeur de granularité spatiale supplémentaire, consolidant ce domaine comme le principal générateur de valeur pour le marché des capteurs de température automobiles. Les systèmes de châssis et de sécurité électronique se développent modestement avec le déploiement du freinage par câble, tandis que les modules télématiques intègrent des matrices miniatures pour surveiller l'étranglement thermique du modem lors des téléchargements 5G.

Par canal de vente : l'équipement d'origine domine, le marché secondaire accélère

Les capteurs installés en usine ont représenté 90,92 % des expéditions en 2025 car l'intégration dans les contrôleurs de groupe motopropulseur exige un alignement précoce de la conception. Les voitures à définition logicielle intensifient cette préférence : les mises à jour OTA des millésimes 2027 ajustent déjà les cartographies thermiques pour les onduleurs et les batteries, nécessitant une traçabilité des composants de niveau micrologiciel que seules les chaînes d'approvisionnement OEM garantissent.

Le volume du marché secondaire augmente à un CAGR de 5,98 % à mesure que l'âge moyen du parc mondial approche 13 ans et que les mécaniciens amateurs s'approvisionnent en sondes de refroidissement de remplacement en ligne. L'acquisition par Standard Motor Products d'un spécialiste européen du refroidissement la positionne pour fournir des kits étalonnés qui se branchent sur le câblage existant tout en communiquant des valeurs de décalage révisées aux dongles de diagnostic. Cette dynamique garantit que le marché des capteurs de température automobiles peut monétiser les ventes de pièces même si l'électrification progressive de la flotte réduit progressivement les pièces d'usure mécaniques.

Analyse géographique

L'Asie-Pacifique détenait 41,12 % de la part du marché des capteurs de température automobiles en 2025, reflétant son statut de plus grand pôle de production automobile mondial. Les assembleurs chinois localisent le contenu électronique avancé de 15 % à 60 % d'ici 2030, canalisant des opportunités de conception supplémentaires vers les fabricants nationaux de thermistances et de circuits intégrés. Le Japon et la Corée du Sud continuent d'investir massivement dans des pilotes de batteries à l'état solide, qui intègrent des réseaux de détection plus denses et augmentent la contribution de la région à la taille du marché des capteurs de température automobiles tout au long de la décennie.

L'Europe se classe deuxième, portée par des règles EU7 strictes qui exigent des analyses en temps réel des gaz d'échappement et par un solide pipeline de véhicules premium qui met l'accent sur le raffinement climatique de l'habitacle. Les équipementiers allemands sont à la pointe des déploiements d'architectures zonales ; chaque nouveau groupe de contrôleurs embarque ses propres matrices ambiantes, de bord de carte et de face arrière de MOSFET, répartissant la demande entre plusieurs familles de produits. Les fournisseurs situés près de la vallée du Rhin mettent en place des lignes de RTD à film de nickel pour faire face à la rareté du platine, renforçant l'autosuffisance régionale.

L'Amérique du Nord maintient une position solide grâce à une forte adoption des modules d'entraînement à base de SiC dans les camionnettes et les SUV qui privilégient la propulsion à 800 V pour le remorquage de remorques. Les incitations législatives pour la fabrication locale de batteries orientent l'approvisionnement en capteurs vers des installations américaines à intégration verticale. Le Moyen-Orient, bien que modeste aujourd'hui, devrait enregistrer un CAGR de 9,03 % à mesure que les zones de mobilité autonome dédiées à Riyad et Dubaï standardisent les navettes L4 chargées de nœuds thermiques redondants pour protéger les grappes de calcul contre la chaleur du désert. La croissance progressive de l'Amérique du Sud est liée aux groupes motopropulseurs flexibles qui nécessitent encore des capteurs de gaz d'échappement aux côtés des bus électriques émergents opérant dans les mégapoles brésiliennes.

Paysage réglementaire

Les capteurs de température automobiles utilisés dans les plateformes ICE, hybrides et BEV relèvent de cadres de sécurité fonctionnelle, de qualification environnementale et de conformité des véhicules qui intègrent de plus en plus les données thermiques dans la surveillance embarquée. En Europe, le règlement général sur la sécurité (UE) 2019/2144 favorise un contenu électronique plus large et des obligations de conformité, tandis que le règlement d'exécution de la Commission (UE) 2025/1707 ajoute des exigences relatives à la surveillance embarquée de la consommation de carburant et d'énergie électrique, ce qui accroît le besoin de chaînes de mesure embarquées validées et traçables s'étendant à la gestion thermique de l'électronique de puissance et du HVAC.

La Chine renforce également la normalisation au niveau produit pour cette classe de composants via la norme QC/T 821-2024 (capteur de température automobile), publiée par le MIIT le 24 octobre 2024 et mise en œuvre le 1er mai 2025. Cela formalise les attentes en matière de performance et d'essais pour les fournisseurs desservant les constructeurs locaux. À l'international, des normes ISO telles que ISO 15500-23:2023 (capteurs de température pour systèmes GNC) et ISO 20766-21:2023 (capteurs de pression et de température pour GPL) renforcent la conception harmonisée et la validation pour des cas d'usage spécifiques liés aux systèmes de carburant. La politique commerciale et de chaîne d'approvisionnement devient également une contrainte pratique, avec une proposition du Federal Register du 20 janvier 2026 sur les actions liées à l'importation de semi-conducteurs et le H.R. 2480 (Securing Semiconductor Supply Chains Act) signalant un contrôle accru des semi-conducteurs importés. Cette évolution peut affecter les stratégies d'approvisionnement pour les circuits intégrés de capteurs et les flux d'encapsulation utilisés dans la détection de température de qualité automobile.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières amont, notamment les poudres céramiques et les intrants en nickel et platine pour les RTD, ainsi que les matériaux d'encapsulation. Elle se poursuit ensuite par la fabrication de semi-conducteurs et d'ASIC pour les circuits intégrés de température numériques, et par la fabrication d'éléments pour thermistances, RTD, thermocouples et composants infrarouges/MEMS. En aval intermédiaire, les fournisseurs de rang 1 et les spécialistes des capteurs assemblent les éléments de détection, calibrent les dispositifs et les encapsulent selon les exigences de qualification automobile, avant d'intégrer les capteurs dans des modules couvrant les batteries, les onduleurs, le HVAC, le post-traitement des gaz d'échappement et les contrôleurs zonaux.

La demande est ancrée dans l'équipement d'origine des constructeurs, car les systèmes de groupe motopropulseur et de véhicules électriques haute tension nécessitent une co-conception précoce, une traçabilité des micrologiciels et des modèles thermiques validés. La distribution se divise selon cet axe, les programmes OEM passant par des contrats d'approvisionnement directs entre le fournisseur de rang 1 et le constructeur et une logistique juste-à-temps, tandis que l'après-vente s'appuie sur le catalogage, les partenaires de distribution et le commerce électronique, où la pression tarifaire est plus forte et les facteurs de forme NTC standard sont plus courants. Les goulots d'étranglement tendent à se concentrer autour de la capacité en semi-conducteurs de qualité automobile et de l'encapsulation qualifiée, ce qui amplifie des stratégies telles que l'intégration verticale pour les pièces à fort volume et l'externalisation sélective pour les références spécialisées ou à faible volume.

Paysage concurrentiel

Le marché des capteurs de température automobiles est modérément concentré : les dix plus grands fournisseurs représentent environ 70 % des revenus, équilibrant les économies d'échelle avec des poches d'expertise de niche. Les grandes maisons de semi-conducteurs telles que Texas Instruments, NXP et Onsemi tirent parti d'une technologie de processus approfondie pour fournir des capteurs numériques hautement intégrés qui s'installent directement sur les cartes de circuits imprimés des contrôleurs zonaux. Pendant ce temps, des spécialistes comme Sensata et Amphenol se concentrent sur des inserts robustes pour les collecteurs d'échappement et les chemises de refroidissement, préservant leur franchise dans les domaines à haute température.

Les acquisitions stratégiques illustrent la course à l'élargissement. Spectris a ajouté Piezocryst pour sécuriser des sondes piézoélectriques adaptées à l'optimisation de la combustion, tandis que Microchip a absorbé VSI pour marier les SoC de mise en réseau avec la détection intégrée. L'offre publique d'achat de MinebeaMitsumi pour Shibaura élargit son empreinte NTC, renforçant l'intégration verticale des poudres céramiques jusqu'aux perles finies. L'innovation en matière d'encapsulation est un autre champ de bataille : le réseau de billes optiques d'Amkor avec des couvercles en verre sur capteur répond à la fiabilité de grade 2 tout en réduisant la hauteur z pour les modules de caméra qui embarquent également des matrices pour détecter l'auto-échauffement.

Les dépenses de R&D s'orientent vers les véhicules à définition logicielle. Renesas collabore avec les équipementiers pour intégrer des ordonnanceurs tenant compte de la thermique dans les microcontrôleurs zonaux, allouant dynamiquement les charges de calcul loin des points chauds. Le portefeuille xEV de Littelfuse cible les interférences électromagnétiques des onduleurs avec des fils de capteurs en paires différentielles, garantissant la fidélité du signal lors de courants de phase de 400 A. À mesure que les BEV se développent, la négociation collective pour les films de nickel et les substrats céramiques s'intensifiera, mais les premiers entrants disposant de lignes de placage captives sont bien positionnés pour protéger leurs marges.

Leaders du secteur des capteurs de température automobiles

Sensata Technologies Inc.

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

Amphenol Advanced Sensors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification déplace le mix de capteurs vers des dispositifs supportant des températures plus élevées, offrant une précision accrue et une mise en réseau plus facile, les BEV ajoutant près de 150 points de détection par véhicule et les architectures zonales plaçant des nœuds multipoints sur des bus numériques locaux. En 2026, l'activité produit met en évidence des espaces vacants dans la détection sans contact et haute température. En février 2026, Melexis a introduit le MLX90637, un circuit intégré thermomètre infrarouge automobile miniature pour la surveillance critique des véhicules électriques, notamment les onduleurs, les moteurs et le HVAC, permettant des mesures isolées galvaniquement dans des emplacements où les capteurs de contact conventionnels sont plus difficiles à placer. À la même période, TDK a lancé des thermistances NTC de qualité automobile résistant à 175°C (février 2026), avec des terminaisons conçues pour un montage à colle conductrice, visant à améliorer la fiabilité dans les zones où les joints de soudure sont soumis à des contraintes thermiques élevées, et à étendre l'applicabilité des thermistances plus profondément dans les boucles thermiques des véhicules électriques.

La régionalisation des capacités liées aux semi-conducteurs et aux capteurs crée également de la place pour des stratégies de calibration localisée, d'encapsulation et de double approvisionnement qui réduisent l'exposition aux politiques commerciales et aux longs délais. En Chine, de nouvelles lignes de production MEMS ont rapporté un rendement de 92 % et des contrats d'approvisionnement avec Bosch et Continental (Suzhou MEMSensing Microelectronics et Wuxi CSMC Technologies, mars 2026), indiquant une disponibilité croissante de pôles de fabrication de capteurs de qualité automobile pouvant soutenir les programmes des fournisseurs de rang 1. Aux États-Unis, Bosch a lancé la production d'échantillons dans sa première usine de semi-conducteurs au carbure de silicium aux États-Unis, à Roseville, en Californie (juillet 2026), après une subvention de 225 millions USD au titre du CHIPS Act. Comme les onduleurs SiC fonctionnent à des températures de jonction proches de 600°C, cette montée en échelle localisée accroît l'importance de solutions robustes de détection de température, de matériaux d'interconnexion et d'encapsulation capables de maintenir la précision à des températures élevées tout en s'intégrant dans les architectures de contrôleurs zonaux.

Développements récents du secteur

- Mars 2026 : Sensata Technologies a lancé le contacteur FaultBreak, ajoutant une capacité de commutation et de protection haute tension pour les systèmes d'alimentation des véhicules électriques. Ce lancement renforce la tendance vers des architectures haute tension critiques pour la sécurité, où la détection de température est utilisée conjointement avec le matériel de protection pour gérer le stress thermique et améliorer la facilité d'entretien dans les plateformes xEV.

- Juin 2025 : Continental a présenté son capteur de température de rotor de moteur électrique (eRTS), conçu pour mesurer directement la température du rotor des véhicules électriques et réduire la tolérance de mesure de 15°C à 3°C. La visibilité thermique au niveau du rotor soutient des stratégies de contrôle plus précises pour l'efficacité et la durabilité, ce qui accroît la demande pour des approches de détection spécialisées allant au-delà des mesures conventionnelles au niveau du stator ou du carter.

- Novembre 2024 : Standard Motor Products a finalisé l'acquisition de Nissens Automotive pour 390 millions USD, renforçant sa présence dans les composants liés au refroidissement pour l'après-vente en Amérique du Nord et en Europe. Cette opération renforce la portée des canaux de distribution pour les pièces de service où la détection de température est associée aux flux de maintenance et de réparation du système de refroidissement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dispositifs de détection de température conçus pour être utilisés dans les véhicules afin de mesurer et de gérer la chaleur au sein des principaux systèmes du véhicule, où la sortie est utilisée à des fins de surveillance, de contrôle ou de sécurité dans des conditions de conduite normales.

Exclusions du périmètre : Nous excluons les capteurs de température utilisés uniquement dans des applications non automobiles ainsi que les sondes industrielles à usage général qui ne sont ni conçues ni qualifiées pour une intégration dans un véhicule.

Aperçu de la segmentation

- Par type de capteur

- Thermistance (NTC/PTC)

- Détecteur de température à résistance (RTD)

- Thermocouple

- Capteur à circuit intégré à semi-conducteurs

- Capteur MEMS et infrarouge

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

- Deux-roues et micro-mobilité

- Par application

- Groupe motopropulseur (moteur à combustion interne, hybride)

- Batterie et groupe motopropulseur électrique

- Systèmes de châssis et de sécurité

- Électronique de carrosserie et de confort

- Modules télématiques et de connectivité

- Par canal de vente

- Équipement d'origine

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- France

- Italie

- Espagne

- Royaume-Uni

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient

- Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN-5

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte technique et de la demande avant de construire le modèle de dimensionnement. Nous nous sommes appuyés sur des séries de données publiques et du matériel de référence tels que les publications de production de véhicules provenant de sources comme l'OICA, la documentation sur les émissions et la conformité provenant d'agences telles que l'EPA américaine et la Commission européenne, et les statistiques commerciales et tarifaires provenant de sources telles que UN Comtrade.

Pour traduire les signaux de demande en données exploitables pour le modèle, nous avons également examiné des brevets liés aux capteurs dans une base de données de brevets payante, ainsi que des dépôts d'entreprises, des présentations aux investisseurs et une couverture médiatique fiable traitant du contenu de détection au niveau des modules. En parallèle, les schémas douaniers et d'expédition ont été vérifiés à l'aide d'une base de données payante de données d'expédition import-export au niveau des envois pour certains corridors sélectionnés où les codes commerciaux publics étaient trop larges. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour vérifier comment le contenu de détection de température évolue selon le type de groupe motopropulseur et selon les domaines d'application tels que le groupe motopropulseur, la gestion thermique et l'électronique d'habitacle. Nous nous sommes entretenus avec un mélange de fournisseurs de composants, d'intégrateurs de modules et d'acteurs des canaux en aval en APAC, EMEA et Amériques, puis avons utilisé les retours pour affiner les fourchettes de prix de vente moyen, le calendrier d'adoption et les hypothèses de taux de remplacement là où les données publiques étaient limitées.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Acteurs plus petits : 14 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement et prévisions de marché

Notre dimensionnement part d'un bassin de demande descendant reconstruit à partir de la production de véhicules par région et mix de groupes motopropulseurs, puis filtré par les taux d'installation des points de détection de température dans les principaux systèmes du véhicule. Une fois le bassin de demande constitué, des fourchettes de prix de vente moyen sont appliquées par technologie de capteur et par cas d'usage, puis ajustées en fonction de la pondération entre les canaux OEM et service, ainsi que de l'érosion typique des prix dans le temps.

Pour corroborer les totaux, nous avons effectué des vérifications ascendantes sélectives à l'aide de répartitions échantillonnées des revenus des fournisseurs, de vérifications par canal des volumes de remplacement et de quelques constructions ponctuelles prix moyen x volume pour des applications à forte utilisation telles que la surveillance thermique des batteries et la détection de température des gaz d'échappement. Lorsque les déclarations des entreprises n'étaient pas clairement attribuables à la détection de température, les écarts ont été traités en appliquant des facteurs d'attribution prudents validés lors d'entretiens avec des experts.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des tendances d'entrée que les experts étaient prêts à défendre, plutôt que d'extrapoler une seule courbe de croissance. Les principales données d'entrée comprenaient la production mondiale de véhicules légers, la part des véhicules électrifiés, le nombre attendu de capteurs par véhicule lié à la complexité de la gestion thermique, la pression réglementaire liée à la surveillance des émissions et des gaz d'échappement, ainsi que les évolutions attendues du mix technologique entre thermistances, RTD et détection infrarouge dans des usages de niche (à titre illustratif, non exhaustif).

Validation des données et cycle de mise à jour

Les résultats du modèle ont été recoupés avec des signaux indépendants tels que les tendances de production de véhicules, les évolutions du mix de groupes motopropulseurs et le rythme des mises à niveau de la gestion thermique, puis examinés pour détecter des sauts d'une année à l'autre qui ne correspondaient pas à l'adoption réelle sur le terrain. Lorsqu'un écart semblait important, nous sommes revenus au niveau des hypothèses, et des relances ont été déclenchées pour revérifier les fourchettes d'entrée avec les acteurs du secteur.

Avant validation finale, le travail passe par une revue d'analystes en plusieurs étapes afin que l'arithmétique, les unités et le calendrier des devises soient cohérents entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants modifient les perspectives de production ou les attentes de prix. Juste avant la livraison, nous effectuons une nouvelle vérification afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des capteurs de température automobiles par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les capteurs de température automobiles peuvent sembler très éloignées les unes des autres, même lorsqu'elles décrivent le même espace général. La majeure partie de l'écart provient de ce que chaque étude choisit de compter comme capteur inclus dans le périmètre, de l'année utilisée pour la valeur de référence, et de la manière dont les prix sont projetés dans la fenêtre de prévision.

Le tableau montre une nette séparation entre les estimations qui restent proches du contenu de détection de température de qualité automobile et les estimations qui semblent regrouper des catégories de capteurs adjacentes ou une électronique de module plus large. Les principaux facteurs de divergence observés étaient les différences sur le point de savoir si les dispositifs multifonctions de température et d'humidité sont intégrés au total, si les caméras thermiques sans contact ou des composants thermiques plus larges sont traités comme des capteurs, et si une augmentation agressive du prix de vente moyen est supposée pour les technologies de détection avancées au lieu d'une courbe d'érosion plus typique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,10 milliards USD (2025) | |

| Cabinet de conseil mondial A | 7,80 milliards USD (2025) | Utilise un ensemble d'appareils plus large qui semble inclure la détection multifonction de température et d'humidité et un certain contenu de surveillance thermique de niveau supérieur, ce qui augmente le total 2025 par rapport à une vision limitée à la température. |

| Éditeur sectoriel B | 18,35 milliards USD (2024) | La valeur de 2024 suggère un périmètre beaucoup plus large, regroupant probablement de l'électronique de capteurs non liés à la température ou des modules thermiques, et utilise également une année de référence différente, ce qui rend les comparaisons directes difficiles. |

Le tableau désigne le périmètre comme la principale raison des écarts entre les chiffres, et dans le modèle de Mordor Intelligence, seuls les dispositifs de détection de température automobile sont comptés lorsqu'ils sont utilisés pour mesurer les températures dans les systèmes du véhicule plutôt qu'un contenu thermique ou multi-capteurs plus large. Le périmètre étant maintenu cohérent d'une année à l'autre, le résultat reste traçable à la production de véhicules, à l'équipement en capteurs et à une évolution réaliste des prix, ce qui rend l'estimation plus facile à reproduire et à soumettre à des tests de robustesse.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance du marché des capteurs de température automobiles ?

L'électrification, les architectures électroniques zonales et des règles d'émission plus strictes augmentent le nombre et la précision des capteurs requis par véhicule, propulsant un CAGR de 6,70 % jusqu'en 2031.

Combien de capteurs de température un BEV moderne utilise-t-il ?

Une voiture électrique à batterie typique intègre désormais près de 150 points de détection, soit presque trois fois le nombre installé dans un modèle à combustion conventionnel.

Quelle technologie de capteur se développe le plus rapidement ?

Les circuits intégrés de température à semi-conducteurs croissent à un CAGR de 8,66 % jusqu'en 2031 grâce à leur précision numérique et leur intégration système simplifiée.

Quelle région mène la demande aujourd'hui ?

L'Asie-Pacifique détient 41,12 % de la part du marché des capteurs de température automobiles, tirant parti de sa base de production automobile dominante et de son déploiement agressif de véhicules électriques.

Comment les batteries à l'état solide influenceront-elles la demande de capteurs ?

Les batteries à l'état solide fonctionnent dans une fenêtre thermique plus étroite, nécessitant 40 % à 60 % de capteurs supplémentaires par module pour maintenir la sécurité et les performances, soutenant la croissance à long terme du marché.

Quel impact la technologie SiC a-t-elle sur la détection de température ?

Les onduleurs SiC fonctionnent à des températures allant jusqu'à 600 °C, nécessitant des sondes haute précision supplémentaires pour protéger l'électronique de puissance et permettant des architectures de charge rapide à 800 V plus rapides.

Dernière mise à jour de la page le: