Taille et part du marché des capteurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.83 Milliards de dollars |

| Taille du Marché (2031) | 38.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs automobiles par Mordor Intelligence

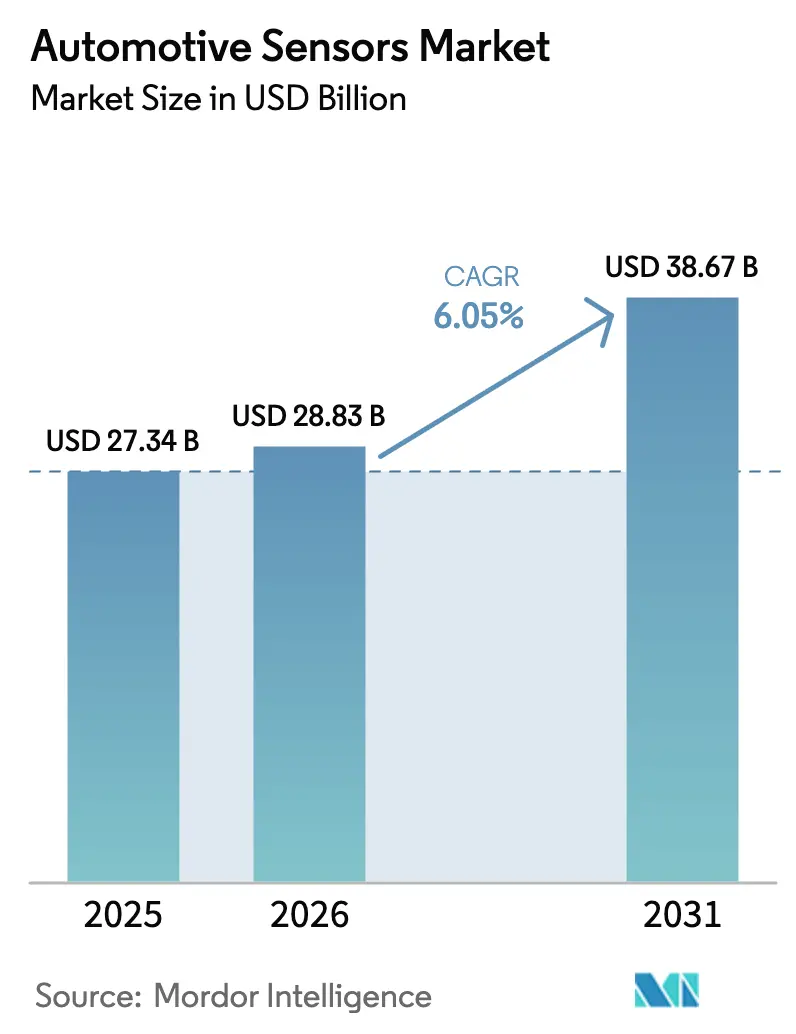

La taille du marché des capteurs automobiles était évaluée à 27,34 milliards USD en 2025 et devrait croître de 28,83 milliards USD en 2026 pour atteindre 38,67 milliards USD d'ici 2031, à un TCAC de 6,05 % au cours de la période de prévision (2026-2031). Cette croissance solide reflète l'augmentation du contenu en capteurs par véhicule, car la surveillance embarquée Euro 7 et les règles américaines sur le freinage d'urgence automatique rendent les réseaux de détection redondants courants, même dans les versions d'entrée de gamme. Les unités de mesure inertielle (IMU) restent essentielles, car le contrôle électronique de stabilité et le niveau 2+ des systèmes avancés d'aide à la conduite (ADAS) sont désormais livrés en série sur 60 % des véhicules légers nord-américains, tandis que la détection en temps réel de la température des batteries se développe avec les plateformes de charge rapide à 800 volts. La baisse des prix de vente moyens (ASP) des systèmes micro-électromécaniques (MEMS) accélère l'adoption dans les voitures vendues à moins de 15 000 USD en Inde et en Asie du Sud-Est, aidant le marché des capteurs automobiles à pénétrer les segments sensibles aux coûts. Par ailleurs, les programmes d'assurance basés sur l'utilisation qui utilisent des accéléromètres et le GPS augmentent le volume de la télématique et génèrent des revenus récurrents de services de données pour les opérateurs de flottes.

Principaux enseignements du rapport

- Par type, les capteurs inertiels ont dominé le marché des capteurs automobiles, représentant 28,13 % de la part en 2025, et devraient croître à un TCAC de 6,47 % jusqu'en 2031.

- Par application, le segment du groupe motopropulseur détenait 40,55 % de la taille du marché des capteurs automobiles en 2025, tandis que la télématique a enregistré le taux de croissance le plus rapide de 8,86 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 71,18 % de la part des revenus en 2025 ; les véhicules commerciaux devraient se développer à un TCAC de 7,15 % jusqu'en 2031.

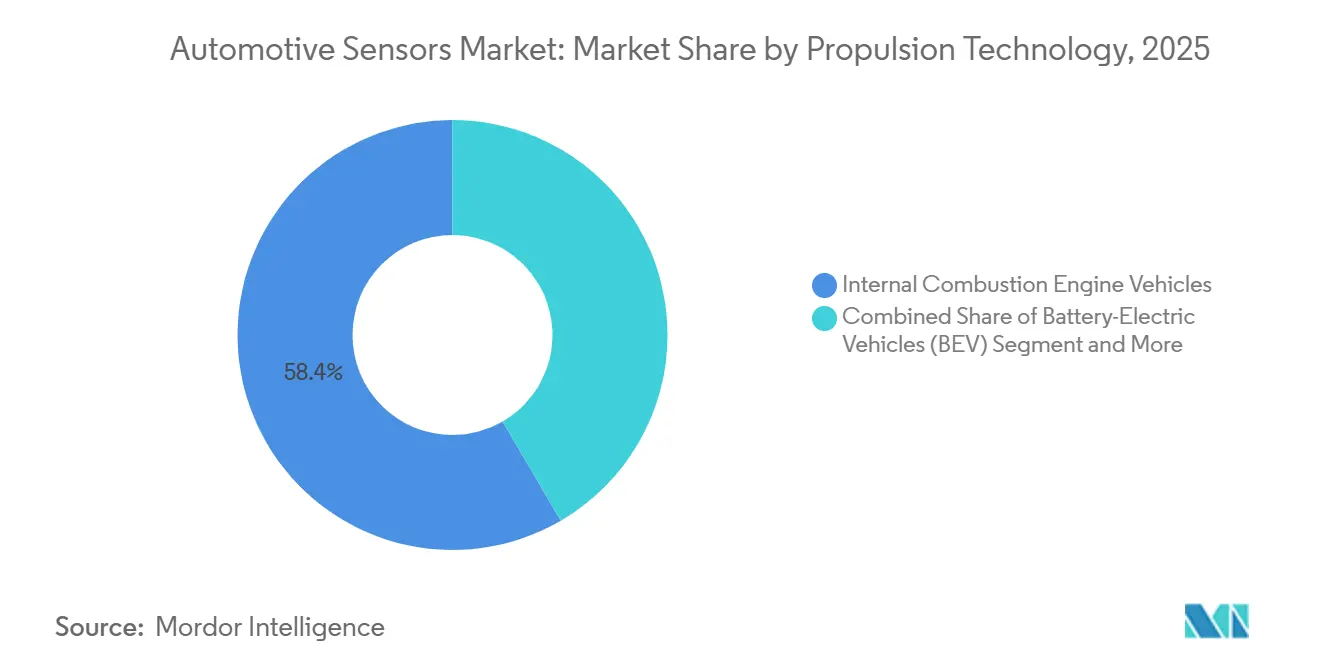

- Par technologie de propulsion, les véhicules à moteur à combustion interne détenaient 58,40 % de la taille du marché des capteurs automobiles en 2025 ; les voitures électriques à pile à combustible devraient croître à un TCAC de 24,50 % jusqu'en 2031.

- Par canal de vente, les capteurs montés en première monte dominaient avec une part de 88,20 % en 2025 ; le segment du marché secondaire devrait progresser à un TCAC de 12,40 % jusqu'en 2031.

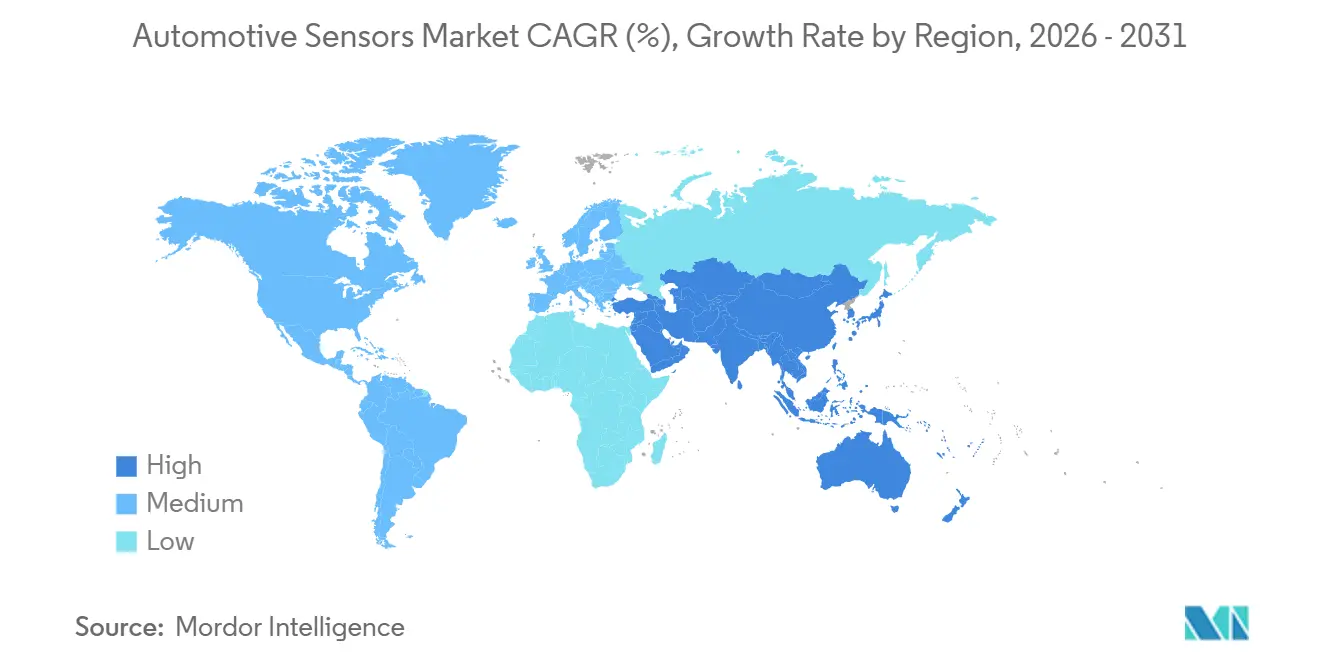

- Par géographie, la région Asie-Pacifique a capté une part de revenus de 42,30 % en 2025 et devrait progresser à un TCAC de 9,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Capteurs Automobiles*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capteurs ADAS et de conduite autonome | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Essor de la détection thermique des batteries pour véhicules électriques | +1.5% | Cœur Asie-Pacifique, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats d'émissions et de sécurité pour les capteurs de pression/gaz | +1.2% | Mondial, plus fort en Europe et en Chine | Court terme (≤ 2 ans) |

| Baisse des ASP des MEMS stimulant l'adoption | +0.9% | Mondial, marchés sensibles aux coûts en premier | Long terme (≥ 4 ans) |

| Capteurs intelligents autodiagnostiques compatibles OTA | +0.6% | Marchés premium, généralisation progressive | Long terme (≥ 4 ans) |

| Demande de télématique pour l'assurance basée sur l'utilisation | +0.4% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des capteurs ADAS et de conduite autonome

De nouvelles réglementations imposent que les véhicules légers américains soient équipés de systèmes de freinage d'urgence automatique capables de détecter les piétons de nuit, obligeant les constructeurs à améliorer leurs suites de capteurs à vision frontale [1]"Norme fédérale de sécurité des véhicules automobiles n° 127 - Freinage d'urgence automatique", Administration nationale de la sécurité de la circulation routière, nhtsa.gov. Les homologations pour les systèmes de conduite avancés, tels que les certifications autoroutières, nécessitent des grappes à triple redondance, augmentant considérablement les coûts du matériel de perception. La transition des systèmes à technologie unique vers des architectures hybrides radar-caméra devient plus prononcée avec les avancées des programmes de radar d'imagerie. Cependant, les recherches continuent de mettre en évidence les taux de faux positifs dans les systèmes actuels, soulignant la nécessité d'un lidar et d'une imagerie thermique à plus haute résolution. De plus, les mises à jour des normes de sécurité fonctionnelle élargissent les audits pour inclure la cybersécurité, ce qui prolonge les processus de validation mais renforce la position des fournisseurs sur le marché.

Essor de la détection thermique des batteries pour véhicules électriques (VE)

La production mondiale de véhicules électriques à batterie a considérablement augmenté, chaque voiture intégrant de multiples sondes de température sur les cellules et les circuits de refroidissement pour prévenir les incidents d'emballement thermique. Les normes actualisées de la Chine exigent une surveillance en temps réel au niveau de la cellule, entraînant une augmentation notable du nombre de capteurs par rapport aux modèles antérieurs. Des recherches du Centre commun de recherche de l'Union européenne soulignent que la détection thermique distribuée peut réduire substantiellement les défaillances catastrophiques lors de scénarios de collision [2]"Atténuation de l'emballement thermique dans les batteries Li-Ion", Centre commun de recherche, ec.europa.eu. En réponse à ces développements, STMicroelectronics a introduit des thermistances MEMS avancées conçues pour les batteries haute tension. Malgré la part croissante des véhicules purement électriques, la demande de capteurs thermiques reste forte, notamment avec l'utilisation du refroidissement à double zone dans les véhicules hybrides rechargeables. De plus, les normes actualisées exigent désormais des tests de résistance à la propagation thermique, soulignant l'importance des dispositifs de pression et de température co-localisés.

Mandats d'émissions et de sécurité stimulant les capteurs de pression/gaz

Les réglementations Euro 7 entreront bientôt en vigueur pour les nouvelles voitures, introduisant des seuils plus stricts pour les particules et les NOx par rapport aux normes précédentes. Ce changement nécessite l'adoption de capteurs à zircone avancés. De même, l'Agence de protection de l'environnement des États-Unis (USEPA) met en œuvre de nouvelles normes qui réduisent considérablement les limites de particules, entraînant le besoin de configurations à double capteur dans les véhicules diesel. De plus, la Chine applique pleinement ses normes actualisées, qui s'alignent étroitement sur l'Euro 6d-ISC-FCM, élargissant davantage le marché mondial des capteurs adressables. Bosch a développé un module de matières particulaires qui utilise la technologie de diffusion laser pour prédire la régénération des filtres, améliorant les intervalles d'entretien. Les fournisseurs spécialisés dans les substrats céramiques, tels que Continental et NGK NTK, bénéficient désormais de prix plus élevés grâce à leur expertise spécialisée.

Baisse des ASP des systèmes micro-électromécaniques (MEMS) permettant l'adoption de masse

Les prix de vente moyens des accéléromètres de qualité automobile ont diminué en raison de l'augmentation de la production de puces issues de lignes de tranches avancées. Cette réduction de prix a permis l'adoption du contrôle électronique de stabilité et de la surveillance de la pression des pneus dans le segment automobile abordable de l'Inde, portée par de nouveaux mandats de sécurité. L'accéléromètre à six axes de Bosch a été introduit à un coût nettement inférieur à celui de son prédécesseur. De plus, l'accéléromètre de STMicroelectronics, doté de capacités d'apprentissage automatique sur puce, a réduit la charge du microcontrôleur, facilitant la maintenance prédictive dans la télématique de flotte. En Amérique du Nord, des kits de rechange abordables sont devenus largement disponibles, stimulant la demande de remplacement à mesure que les capteurs d'origine approchent de la fin de leur durée de vie de batterie.

Analyse de l'Impact des Freins sur le Marché des Capteurs Automobiles*

| Frein | Impact (~) % sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût des capteurs dans les véhicules de grande diffusion | -1.1% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en tranches | -0.8% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retards de responsabilité ADAS | -0.5% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Limites de confidentialité sur la monétisation des données | -0.3% | Europe et certaines juridictions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en tranches de semi-conducteurs

Les délais de livraison de qualité automobile restent nettement supérieurs aux niveaux d'avant la pandémie, provoquant des retards dans le lancement de nouveaux modèles [3]"Perspectives mondiales des équipements semi-conducteurs 2025", SEMI, semi.org. Bien que les nouvelles usines d'Intel et de Taiwan Semiconductor Manufacturing Company (TSMC) en Arizona devraient renforcer la capacité nationale, le processus de qualification automobile retarde un soulagement substantiel des volumes. La loi européenne sur les puces vise à augmenter la part de la région dans le marché des semi-conducteurs. Cependant, les fonderies continuent de privilégier les nœuds logiques, laissant les lignes de production spécifiques aux capteurs limitées. Les fournisseurs de rang 1 augmentent leurs stocks tampons, ce qui pèse sur le fonds de roulement et réduit les rendements. Cette approche désavantage les petits fournisseurs aux ressources financières plus faibles. Par conséquent, les stratégies de double approvisionnement sont désormais largement adoptées, même pour les composants AEC-Q100 à longue durée de vie.

Pression sur les coûts des capteurs dans les véhicules de grande diffusion

Les constructeurs ciblant des prix de vente abordables réduisent les ensembles de capteurs, limitent les fonctionnalités ADAS aux versions supérieures et ralentissent leur expansion sur les marchés émergents. Les équipementiers d'origine (OEM) en Amérique latine poussent à des réductions de prix significatives sur les modules de capteurs, ce qui a eu un impact négatif sur les marges brutes des fournisseurs de rang 1 et restreint les budgets de R&D. Les capteurs de courant haute tension requis pour les véhicules électriques avancés sont plus coûteux que leurs homologues standard, retardant leur adoption en dehors des marques premium. Le marché secondaire connaît également une pression tarifaire intense, avec des remplacements génériques de surveillance de la pression des pneus sous-cotant considérablement les pièces OEM. Pour maintenir leur part de marché, les fournisseurs proposent de plus en plus des services d'étalonnage groupés et des garanties prolongées, déplaçant leur attention des marges matérielles vers les revenus de services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Capteurs Automobiles

Par type :

la dominance inertielle ancre la stabilité et la navigationLes dispositifs inertiels représentaient 28,13 % des revenus 2025 au sein de la taille du marché des capteurs automobiles et devraient progresser à un TCAC de 6,47 % jusqu'en 2031, à mesure que le contrôle électronique de stabilité mondial et les piles de fusion de capteurs se standardisent sur les IMU à six axes. Le SMI240 de Bosch et les gyroscopes de direction par câble de Murata illustrent le virage de l'industrie vers les microprogrammes certifiés ASIL D, permettant une dérive minimale et résistant aux chocs extrêmes. Les capteurs de température, avec plusieurs unités dans chaque batterie de véhicule électrique, gèrent habilement les gradients thermiques rapides lors de la charge rapide. Les modules de pression jouent un rôle crucial, de la surveillance de la pression des pneus à la régénération des filtres à particules diesel conformément aux normes en évolution. Bien que les capteurs de vitesse banalisés soient essentiels pour les systèmes antiblocage et le contrôle de traction, les transducteurs de courant à effet Hall, conçus pour les batteries haute tension, créent des niches lucratives pour des entreprises comme Allegro et Melexis.

Le paysage des capteurs comprend également des capteurs de niveau, de position et de gaz. Bien que les aides au stationnement à ultrasons puissent bientôt être éclipsées par des caméras haute résolution, les capteurs de position du papillon et de vilebrequin sont appelés à rester pertinents, soutenus par un parc mondial important de véhicules à combustion interne. Les capteurs de gaz, notamment ceux pour la détection des NOx et des particules, connaissent un regain de demande en raison de réglementations plus strictes, accordant à des entreprises comme Continental et NGK NTK un levier de prix accru. En prévision des normes actualisées, les fournisseurs intègrent des fonctionnalités de cybersécurité dans les puces de capteurs de nouvelle génération, distinguant non seulement leurs produits premium mais renforçant également le marché global des capteurs automobiles.

Par application :

la dominance du groupe motopropulseur face à la disruption de la télématiqueLes modules de groupe motopropulseur ont conservé 40,55 % des revenus en 2025, en raison de la demande continue de capteurs d'oxygène, de pression du collecteur et de vilebrequin, qui sont toujours requis sur les moteurs à combustion interne. Pourtant, les capteurs de télématique représentent la tranche à la croissance la plus rapide du marché des capteurs automobiles, avec un TCAC de 8,86 % porté par l'assurance basée sur l'utilisation et l'analyse de flotte qui monétisent les données des accéléromètres, du GPS et des réseaux cellulaires.

À mesure que la production globale de véhicules augmente, l'électronique de carrosserie, les dispositifs répondant à la pluie, à la lumière ambiante et à l'occupation, augmentent également. Pendant ce temps, à mesure que l'accès par smartphone devient plus répandu, les modules de sécurité des véhicules connaissent une hausse correspondante. Bien que la part des groupes motopropulseurs puisse diminuer en raison de l'élimination progressive des capteurs de gaz d'échappement dans les véhicules électriques, l'introduction de la détection de tension et thermique dans les systèmes de gestion de batterie offre un contrepoids à ce déclin. Les données de maintenance prédictive issues de la télématique ont démontré leur capacité à réduire les temps d'arrêt des flottes, soulignant la justification économique de l'investissement dans les capteurs. En réponse au besoin de sécurité renforcée, la norme ISO 26262 exige désormais que les modules de télématique disposent de chemins de signal redondants. Cet ajout, bien qu'il augmente la nomenclature, garantit un fonctionnement en mode silencieux même lors d'interruptions de connectivité.

Par type de véhicule :

les flottes commerciales accélèrent l'adoption des capteursLes voitures particulières représentaient 71,18 % de la demande 2025, reflétant les mandats généralisés pour les systèmes antiblocage, le contrôle électronique de stabilité et les systèmes de surveillance de la pression des pneus sur 90 % de la production mondiale. Les véhicules commerciaux, cependant, devraient croître à un TCAC de 7,15 %, le plus rapide du secteur des capteurs automobiles, car les flottes cherchent à réduire leur coût total de possession grâce à la télématique et à la maintenance prédictive.

Les normes strictes sur les NOx pour les poids lourds, dont la mise en œuvre est prévue en 2027 aux États-Unis, nécessitent l'utilisation de capteurs doubles. Pendant ce temps, les règles européennes ajoutent des capacités de maintien de voie et de freinage d'urgence aux nouveaux camions, intégrant du matériel d'inertie et de perception généralement réservé aux voitures particulières premium. Les 450 000 véhicules commerciaux à nouvelles énergies livrés en Chine en 2024 sont équipés de réseaux de détection d'emballement thermique obligatoires. Le parc commercial installé est également plus ancien ; l'âge moyen des camions dépasse 12 ans en Amérique du Nord, de sorte que les rétrofits du marché secondaire pour la détection des angles morts et la surveillance de la pression des pneus augmentent les revenus des capteurs sur la durée de vie.

Par technologie de propulsion :

la trajectoire explosive des véhicules à pile à combustibleLes plateformes à combustion interne représentaient encore 58,40 % des expéditions 2025 ; cependant, leur part devrait diminuer à mesure que les véhicules électriques à batterie et les véhicules hybrides rechargeables gagnent des parts de marché. Les véhicules électriques à batterie nécessitent des réseaux denses de courant, de tension et de capteurs thermiques, augmentant le contenu par unité. Les hybrides rechargeables restent pertinents en Asie et en Amérique du Nord, maintenant des ensembles de capteurs doubles pour le moteur et la batterie. Les véhicules électriques à pile à combustible devraient afficher un TCAC de 24,50 %, le plus élevé du marché des capteurs automobiles, bien qu'à partir d'une base faible, car les stations de ravitaillement en hydrogène ont dépassé 1 000 dans le monde en 2024.

La Mirai de Toyota et la NEXO de Hyundai sont équipées de détecteurs de fuites d'hydrogène, de transducteurs haute pression et de moniteurs d'humidité de pile. Ces caractéristiques sont conformes aux normes ISO pour la sécurité de l'hydrogène. En raison des exigences de sécurité strictes pour l'hydrogène, les véhicules électriques à pile à combustible (FCEV) intègrent plus de capteurs que les véhicules électriques à batterie. Cependant, l'impact sur les revenus globaux reste limité jusqu'à ce que les volumes de production atteignent une échelle significative.

Par canal de vente :

le marché secondaire gagne en dynamique de rétrofitLa première monte représentait 88,20 % des revenus 2025, soulignant le contrôle du constructeur sur les modules critiques pour la sécurité. Le marché secondaire devrait croître à un TCAC de 12,40 % jusqu'en 2031, car les ateliers de réparation après collision investissent entre 30 000 et 50 000 USD dans des équipements d'étalonnage pour répondre aux exigences des assureurs après le remplacement d'un pare-brise ou d'un pare-chocs. Le système d'alignement ADAS automatisé 2024 de Bosch réduit le temps d'étalonnage des deux tiers et ancre sa part dans les chaînes de services américaines à fort volume.

Les batteries de surveillance de la pression des pneus ont un cycle de remplacement prévisible. En Amérique du Nord, où les véhicules sont généralement plus anciens, les ventes de capteurs d'oxygène et de débit massique d'air sont solides. Les récentes réglementations en Europe devraient élargir le marché secondaire en accordant aux ateliers indépendants l'accès aux outils de diagnostic. Bien que le marché secondaire soit prêt pour la croissance, le marché des capteurs automobiles continuera d'avoir une structure axée sur les OEM, car les grappes intégrées de radar et de lidar, en raison de leurs complexités d'étalonnage et des responsabilités associées, restent sous le contrôle des équipementiers d'origine.

Analyse géographique

Marché des Capteurs Automobiles en APAC

L'Asie-Pacifique a dominé le marché des capteurs automobiles avec 42,30 % des revenus en 2025 et devrait croître à un CAGR de 9,10 % jusqu'en 2031. Les ventes de véhicules à nouvelle énergie en Chine, désormais soumises à l'obligation d'inclure une surveillance thermique au niveau des cellules en vertu des réglementations mises à jour, ont propulsé le marché. En Inde, une incitation liée à la production facilite l'assemblage local de MEMS et réduit les factures d'importation pour les fournisseurs de rang 2. Au Japon, la pénétration des ADAS a considérablement augmenté, portée par l'utilisation de capteurs d'imagerie de DENSO et Sony. Pendant ce temps, Samsung et SK Hynix de Corée du Sud étendent leur capacité régionale de fonderie MEMS.

Marché des Capteurs Automobiles en Amérique du Nord et en Europe

Bien que l'Amérique du Nord et l'Europe représentent une part significative des expéditions, leur croissance devrait ralentir à mesure que la production de véhicules se stabilise et que l'utilisation des capteurs dans les finitions haut de gamme approche de la saturation. La loi américaine sur l'investissement dans les infrastructures et l'emploi soutient les points de recharge publics, ce qui devrait stimuler la demande de capteurs dans les chargeurs de véhicules électriques. Avec des seuils plus stricts pour les NOx et les particules, des entreprises telles que Continental et Bosch connaissent une demande constante de capteurs de gaz. L'Amérique du Nord et l'Europe s'efforcent toutes deux d'atteindre l'indépendance en matière de semi-conducteurs, comme en témoignent les investissements d'Intel en Arizona et la loi européenne sur les puces. Cependant, le processus de qualification du secteur automobile est en retard par rapport à l'électronique grand public, ce qui entraîne une dépendance continue à la production asiatique.

Marché des Capteurs Automobiles au MEA et en Amérique du Sud

L'Amérique du Sud et le Moyen-Orient et l'Afrique, qui représentent une part plus modeste du marché, sont en passe de connaître une croissance plus rapide. Les incitations du Brésil renforcent l'adoption de l'ESC et du TPMS. Les véhicules d'exportation de la Turquie, désormais équipés d'ADAS conformes aux normes de l'UE, stimulent la demande locale de capteurs. Malgré des volumes de production plus faibles, l'adoption par l'Afrique du Sud de réglementations diesel plus strictes et la flotte de luxe du Conseil de coopération du Golfe augmentent toutes deux le nombre de capteurs par véhicule. L'Argentine, tout en misant sur la stabilité monétaire pour sa reprise, présente néanmoins une opportunité sur le marché de l'après-vente en raison de son parc automobile vieillissant.

Paysage réglementaire

La demande de capteurs automobiles est façonnée par la réglementation en matière de sécurité et de conduite automatisée, ainsi que par la conformité logicielle et en cybersécurité. Aux États-Unis, la NHTSA a fait progresser la supervision de la conduite automatisée à travers des activités de recherche et de réglementation, et en mars 2026, elle a publié un projet d'amendement aux FMVSS 103 et 104 visant à exempter les véhicules équipés d'ADS sans commandes manuelles des exigences de visibilité héritées (commentaires attendus avant le 15 avril 2026). Cela renforce l'évolution vers des voies de conformité spécifiques aux ADS, tout en continuant de s'appuyer sur des ensembles robustes de capteurs de perception et de surveillance.

En Europe et dans d'autres marchés participant à la CEE-ONU, les réglementations de la CEE-ONU sur la cybersécurité et les mises à jour logicielles (R155 et R156) sont devenues pleinement obligatoires pour tous les véhicules neufs produits à partir de juillet 2024, étendant les exigences au-delà des véhicules nouvellement homologués. Ce changement pousse les nœuds de capteurs et les ECU vers des interfaces sécurisées et des processus de mise à jour gérés. Au niveau mondial, le WP.29 de la CEE-ONU a approuvé en juin 2026 un cadre qui autorise légalement les systèmes de conduite entièrement autonomes, augmentant l'accent mis sur la validation au niveau système pour la fusion de capteurs, le diagnostic et la performance en mode dégradé sécurisé sur les plateformes mondiales.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs automobiles commence par la conception de semi-conducteurs et de MEMS, se poursuit par la fabrication de plaquettes, l'encapsulation et les tests, puis l'intégration de modules, avant d'atteindre l'assemblage système au niveau Tier-1 et l'installation chez les constructeurs. Après l'installation, l'étalonnage, le diagnostic et le remplacement sont pris en charge par les réseaux de concessionnaires et le marché de rechange indépendant. La chaîne comprend des fournisseurs mondiaux de semi-conducteurs (par exemple, Infineon, NXP, STMicroelectronics), des leaders des capteurs et modules (par exemple, Bosch, Continental, DENSO), et des fournisseurs spécialisés en perception, la qualification (AEC-Q et sécurité fonctionnelle telle que l'ISO 26262) allongeant les délais et rendant plus difficile une substitution rapide en cas de perturbation de l'approvisionnement.

Les tendances récentes en matière d'approvisionnement montrent que les constructeurs et les équipementiers de rang 1 renforcent leur contrôle sur les piles de capteurs de perception et à forte intensité de calcul via des partenariats directs et une diversification de la fabrication. Parmi les exemples cités dans le rapport figurent Aeva et LG Innotek, qui ont noué une collaboration stratégique soutenue par un investissement de 50 millions USD (juillet 2025), BYD, qui a choisi RoboSense comme fournisseur exclusif de LiDAR pour plusieurs nouveaux modèles de véhicules électriques (mars 2026), et ECARX, qui a signé avec TPK un protocole d'accord contraignant pour co-développer la plateforme LiDAR ORCA, avec une production de masse future prévue dans les installations de TPK en Thaïlande (mai 2026). Ces initiatives s'inscrivent aux côtés des contraintes citées dans le rapport, notamment la tension sur les capacités des nœuds matures pour les puces de qualité automobile, et l'impact sur le fonds de roulement des marges de stock plus élevées et du double approvisionnement pour les composants à longue durée de vie.

Paysage concurrentiel

Sur le marché des capteurs automobiles, Bosch, DENSO et Continental commandent une part significative des revenus du marché. Leurs positions s'étendent sur plusieurs étapes, de la fabrication de tranches à la validation des modules. Reflétant l'intensité capitalistique de l'industrie, Bosch investit dans une nouvelle usine de fabrication. À mesure que l'industrie pivote vers les véhicules définis par logiciel, les fournisseurs de rang 1 co-développent des plateformes de capteurs avec les OEM et protègent leurs positions sur le marché secondaire grâce à des services d'étalonnage et des garanties prolongées.

Dans ce paysage en évolution, des opportunités de niche attirent des spécialistes. Allegro MicroSystems et Melexis fournissent des circuits intégrés de courant et de position magnétique spécifiques aux applications pour les systèmes de véhicules avancés, et des cycles de conception plus rapides peuvent offrir un avantage sur les fournisseurs à gamme plus large. Des entreprises de lidar à état solide telles que Luminar et Aeva poursuivent également un engagement plus direct avec les OEM, ce qui peut simplifier les chaînes d'approvisionnement et modifier la distribution des bénéfices. Les dépôts de brevets dans la fusion de capteurs augmentent, avec un accent sur les logiciels qui différencient les performances à mesure que le matériel se standardise.

Avec les normes actualisées, la cybersécurité devient plus importante dans les nœuds de capteurs. Bien que cela augmente les coûts de conformité, cela peut renforcer la position des fournisseurs disposant d'une propriété intellectuelle de sécurité intégrée. Les OEM procèdent également de plus en plus à des achats directs de semi-conducteurs auprès de fournisseurs tels qu'Infineon et STMicroelectronics, intégrant des composants en interne et augmentant la pression sur les fournisseurs de modules traditionnels. Pour les nouveaux entrants plus petits, les exigences de validation rigoureuses et les longs cycles de conception continuent de favoriser les entreprises disposant de bilans solides et de capacités de support mondiales.

Leaders du secteur des capteurs automobiles

Continental AG

NXP Semiconductors NV

Robert Bosch GmbH

Infineon Technologies AG

DENSO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Capteurs Automobiles

- Robert Bosch GmbH

- DENSO Corporation

- Continental AG

- Infineon Technologies AG

- NXP Semiconductors NV

- Sensata Technologies PLC

- Texas Instruments Inc.

- Analog Devices Inc.

- Aptiv PLC

- ST Microelectronics NV

- Valeo SA

- Honeywell International Inc.

- Allegro MicroSystems LLC

- Murata Manufacturing Co.

- ON Semiconductor Corporation

- TE Connectivity Ltd.

- Autoliv Inc.

Opportunités de marché et perspectives d'avenir

Les opportunités se développent autour d'interfaces standardisées entre capteurs et fusion, ainsi que d'architectures à bande passante plus élevée et définies par logiciel, qui réduisent les frictions d'intégration sur les plateformes ADAS et de conduite automatisée. En juin 2026, l'ISO a publié la norme ISO 23150-20:2026, définissant une interface logique entre les capteurs et les unités de fusion de données pour la conduite automatisée. Cette norme prend en charge les piles de capteurs multi-fournisseurs et crée un espace d'opportunité pour les fournisseurs de capteurs conformes, de circuits d'interface et de chaînes d'outils de validation alignés sur les exigences de sécurité fonctionnelle et de cybersécurité.

La régionalisation des chaînes d'approvisionnement et les ajouts de capacité en électronique de puissance pour véhicules électriques créent également de nouveaux points d'ancrage pour le contenu en capteurs et semi-conducteurs lié à l'électrification et au calcul centralisé. Bosch a démarré la production d'échantillons de semi-conducteurs en carbure de silicium dans son usine de Roseville, en Californie, en juillet 2026, soutenue par une subvention de 225 millions USD au titre du US CHIPS Act, dans le cadre d'un projet de transformation de 2 milliards USD. Cela devrait améliorer la disponibilité localisée des dispositifs de puissance critiques utilisés sur les plateformes de véhicules électriques et l'électronique liée à la recharge, où le contenu en capteurs et en surveillance est en hausse. Parallèlement, les actions d'approvisionnement des constructeurs montrent une dynamique d'adoption pour du matériel de perception à plus forte valeur ajoutée, notamment RoboSense qui a obtenu une commande de 500 000 unités de LiDAR auprès de FAW Toyota en juin 2026, ce qui indique une montée en échelle des capteurs de perception installés en usine au-delà des volumes pilotes et renforce la demande adjacente en capteurs thermiques, inertiels et de diagnostic nécessaires à la redondance et à la surveillance de l'état.

Développements Récents de l'Industrie sur le Marché des Capteurs Automobiles

- Avril 2026 : Robert Bosch GmbH a introduit les jeux de puces à ultrasons TB193 et TB293 qui fournissent des données brutes de capteurs pour l'assistance au stationnement basée sur l'IA et prennent en charge le bus Versatile Automotive Sensor Interface (VASI). Cette sortie aligne la détection à ultrasons sur des architectures centralisées et définies par logiciel en augmentant l'accessibilité des données et en facilitant l'intégration des capteurs au niveau de l'ECU/domaine.

- Février 2026 : NXP Semiconductors a finalisé la vente de sa branche d'activité des capteurs MEMS pour 900 millions USD. Cette cession a renforcé le recentrage de NXP sur les processeurs et la mise en réseau pour les véhicules définis par logiciel, modifiant la dynamique concurrentielle pour les fournisseurs de capteurs qui interagissaient auparavant avec les feuilles de route MEMS et les engagements d'approvisionnement de NXP.

- Mai 2025 : Continental AG a atteint un jalon de production de 200 millions de capteurs radar. Ce jalon d'échelle souligne la transition du radar vers un équipement ADAS de masse, renforçant la pression à la baisse des coûts induite par le volume et relevant la barre en matière de rendement de fabrication, de validation de la sécurité fonctionnelle et de continuité d'approvisionnement parmi les fournisseurs concurrents de modules de capteurs.

Marché des Capteurs Automobiles Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché englobe les revenus des capteurs conçus et qualifiés pour une utilisation dans les véhicules particuliers et utilitaires, où ils mesurent ou détectent des conditions et transmettent des signaux aux systèmes de contrôle du véhicule, de la motorisation, des émissions, du confort et de la sécurité.

Exclusions du périmètre : Nous excluons les gadgets grand public autonomes et les capteurs de banc d'essai réservés aux ateliers qui ne sont pas installés sur des véhicules et ne sont pas utilisés pour la circulation routière.

Aperçu de la segmentation

- Par type

- Capteurs de température

- Capteurs de pression

- Capteurs de vitesse

- Capteurs de niveau / position

- Capteurs magnétiques

- Capteurs de gaz

- Capteurs inertiels

- Par application

- Groupe motopropulseur

- Électronique de carrosserie

- Systèmes de sécurité des véhicules

- Télématique

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Par technologie de propulsion

- Véhicules à moteur à combustion interne (MCI)

- Véhicules électriques à batterie (BEV)

- Véhicules hybrides rechargeables (PHEV)

- Véhicules électriques à pile à combustible (FCEV)

- Par canal de vente

- Capteurs montés en première monte

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Conseil de coopération du Golfe (CCG)

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites extérieures de la demande et pour maintenir des hypothèses unitaires réalistes avant la construction du modèle. Nous nous sommes référés aux séries publiques de production et d'immatriculation de véhicules, aux statistiques commerciales et tarifaires, ainsi qu'à la réglementation sur la sécurité routière et les émissions, qui façonnent la pénétration et les besoins de remplacement des capteurs.

Les sources examinées comprenaient des documents provenant d'agences nationales de transport et d'immatriculation des véhicules, de régulateurs de la sécurité routière, de portails de statistiques douanières et commerciales, et d'organismes de normalisation pour les tests de sécurité et de CEM des véhicules, ainsi que des revues d'ingénierie évaluées par des pairs couvrant les technologies MEMS et de détection. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et la couverture de presse automobile de confiance, puis comblé les lacunes en utilisant des abonnements payants pour les données financières et de renseignement des entreprises, l'actualité et les données financières, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions lorsque cela a aidé à valider l'orientation de la chaîne d'approvisionnement. Les sources documentaires listées ici ne sont données qu'à titre d'illustration, et de nombreuses autres références publiques et internes ont également été utilisées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés pour confirmer les hypothèses d'équipement en capteurs, les fourchettes de prix, et l'évolution du contenu par véhicule avec les ADAS, l'électrification et les architectures définies par logiciel. Nous avons échangé avec des participants de l'ensemble de la chaîne de valeur (fournisseurs de composants, intégrateurs de modules, parties prenantes liées aux constructeurs, et écosystèmes de service et d'étalonnage en aval), et la couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin de pouvoir vérifier les effets de mix régional.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants (CXO) : 18 % | APAC : 40 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 33 % |

| Petits acteurs : 19 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement a démarré à partir d'un pool de demande descendant, où les signaux de production et de parc automobile sont convertis en demande de capteurs en appliquant des taux d'équipement et un contenu moyen en capteurs par plateforme, puis ajustés pour les cycles de remplacement. Une fois ce total obtenu, des vérifications ascendantes sélectives ont été utilisées pour le corroborer, telles que l'agrégation d'échantillons de pools de revenus de fournisseurs par familles de capteurs et le test du prix de vente moyen implicite multiplié par le volume pour les applications clés.

Le modèle repose sur des données pouvant être suivies et révisées chaque année, notamment la production mondiale et régionale de véhicules légers et utilitaires, les taux d'adoption des fonctionnalités ADAS (qui modifient les besoins en détection caméra et radar), le mix d'électrification par type de motorisation, le nombre moyen de capteurs par véhicule selon la tendance d'architecture, et l'activité de réparation et d'étalonnage qui affecte la demande de remplacement. La tarification est traitée via une logique de prix de vente moyen mixte qui distingue la détection à plus forte valeur utilisée dans l'assistance à la conduite de la détection à grand volume et à faible coût, et la conversion des devises est appliquée de manière cohérente afin que le calendrier ne fausse pas les comparaisons.

Pour la prévision, une analyse de scénarios a été utilisée, car le marché est sensible au calendrier réglementaire, aux taux d'intégration des ADAS et à la vitesse de pénétration des véhicules électriques, et ces données ont été alignées sur les fourchettes de consensus partagées par les répondants du secteur. Lorsque la visibilité ascendante était limitée dans les pays plus petits ou les applications de niche, les lacunes ont été comblées en appliquant des indicateurs de pénétration issus de mix de véhicules comparables, suivis de contrôles de vraisemblance par rapport aux schémas régionaux de production et d'importation.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés en comparant le modèle à des signaux indépendants tels que les tendances de construction des véhicules, les calendriers d'adoption des fonctionnalités et les commentaires des fournisseurs sur la demande, puis les écarts ont été examinés avant la finalisation des résultats. Lorsque des variations inhabituelles ont été observées, les hypothèses sous-jacentes en matière d'équipement, de remplacement ou de prix de vente moyen ont été revues, et des recontacts ciblés ont été déclenchés pour confirmer ce qui avait changé et si cela était temporaire.

Chaque livrable passe par un examen analytique en plusieurs étapes, au cours duquel les calculs sont revérifiés et le récit est aligné sur les chiffres finaux afin qu'il n'y ait aucun changement caché dans les définitions. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, puis une dernière passe avant publication est effectuée afin que les clients reçoivent la vision la plus actuelle disponible au moment de la livraison.

Taille du marché des capteurs automobiles selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les capteurs automobiles peuvent différer même lorsque l'intitulé du sujet semble identique, car les différentes sources ne s'accordent pas toujours sur ce qui constitue un capteur automobile et sur la manière dont la tarification doit être traitée selon les régions et les années.

L'écart principal provient de la question de savoir si seule la détection au niveau des composants est comptabilisée, ou si le contenu de perception ADAS à plus forte valeur ajoutée et la demande liée au remplacement sont regroupés dans le même total, puis valorisés à l'aide d'étapes de prix de vente moyen mixte qui ne sont pas maintenues cohérentes d'une année à l'autre. Pour ce marché, la valeur de 2026 est construite à partir des signaux de production et de parc automobile, mis en correspondance avec les cycles d'équipement et de remplacement, suivis de contrôles croisés par rapport à l'orientation des revenus côté fournisseurs, une discipline de périmètre et de calendrier appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,83 milliards USD (2026) | |

| Cabinet de conseil mondial A | 37,80 milliards USD (2024) | Utilise une année de référence différente et un traitement en dollars constants, et présente ensemble les canaux OEM et de rechange, ce qui peut modifier les totaux lorsque le calendrier des devises et les hypothèses de cycle de remplacement ne sont pas alignés sur une seule année de référence. |

| Cabinet de conseil régional B | 52,49 milliards USD (2025) | Semble appliquer un périmètre plus large et des hypothèses d'adoption plus rapides sur un horizon plus long, et ne montre pas clairement comment les capteurs de base et la détection ADAS haut de gamme sont séparés lors de la construction des prix de vente moyens mixtes, ce qui peut faire augmenter la valeur de l'année de référence. |

Dans l'ensemble, l'écart s'explique principalement par l'étendue du périmètre, le choix de l'année et la manière dont la tarification et le remplacement sont traités, plutôt que par le seul style de calcul. Le fait de maintenir le modèle lié à des indicateurs de demande clairs (véhicules construits, fonctionnalités équipées et remplacements attendus) rend les totaux plus faciles à reproduire et à examiner à mesure que les plateformes et la réglementation évoluent.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des capteurs automobiles ?

La taille du marché des capteurs automobiles était de 28,83 milliards USD en 2026 et devrait atteindre 38,67 milliards USD d'ici 2031.

Quel type de capteur détient la plus grande part ?

Les dispositifs inertiels tels que les accéléromètres et les gyroscopes étaient en tête avec une part de 28,13 % en 2025 et progressent à un TCAC de 6,47 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique croît à un TCAC de 9,10 % jusqu'en 2031, portée par l'essor de la production de véhicules électriques en Chine et la dynamique de localisation en Inde.

Comment les véhicules à pile à combustible affecteront-ils la demande de capteurs ?

Les véhicules électriques à pile à combustible devraient afficher un TCAC de 24,50 % jusqu'en 2031, ajoutant des capteurs de fuite et de pression spécifiques à l'hydrogène qui augmentent le contenu par véhicule.

Pourquoi le marché secondaire croît-il plus vite que la première monte ?

L'étalonnage ADAS après collision et les remplacements prévisibles de batteries de surveillance de la pression des pneus stimulent les revenus du marché secondaire à un TCAC de 12,40 %.

Dernière mise à jour de la page le: