Taille et part du marché des technologies prédictives automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

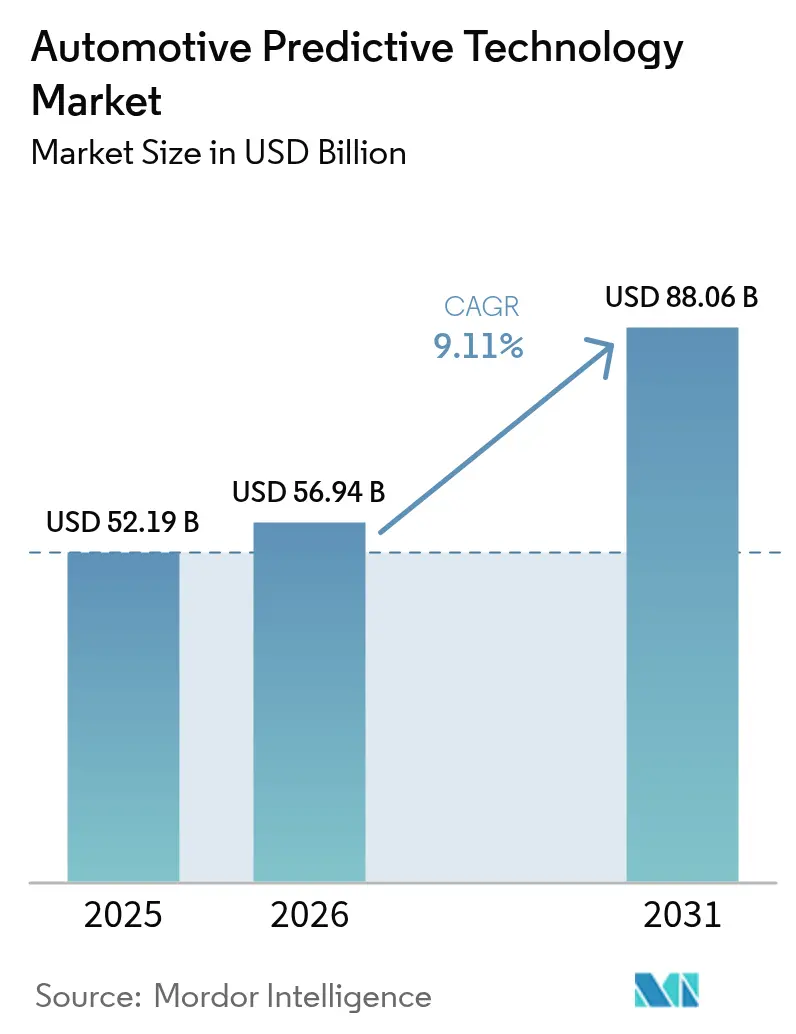

| Taille du Marché (2026) | 56.94 Milliards de dollars |

| Taille du Marché (2031) | 88.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.11% CAGR |

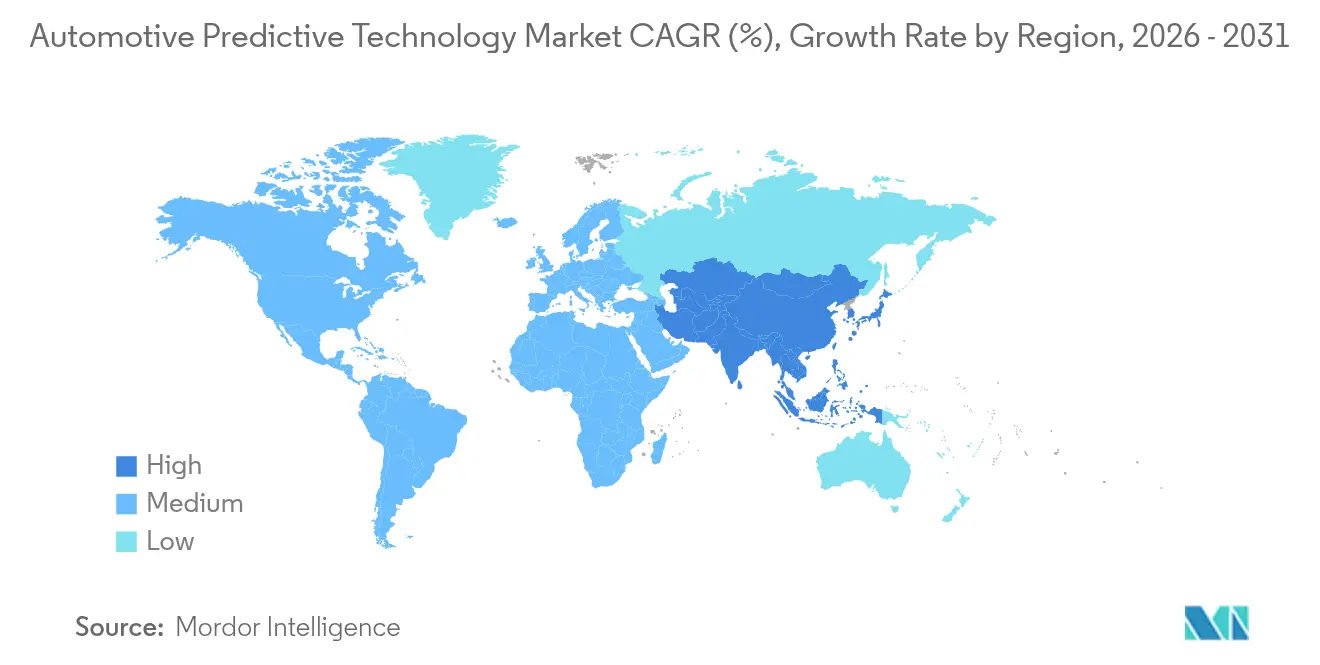

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

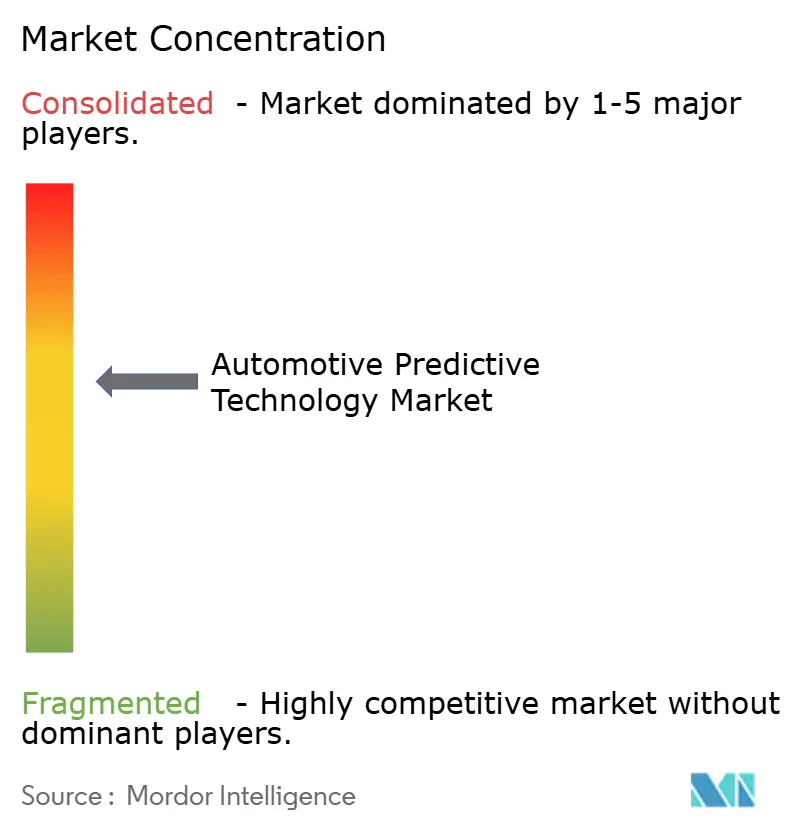

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies prédictives automobiles par Mordor Intelligence

La taille du marché des technologies prédictives automobiles devrait passer de 52,19 milliards USD en 2025 et 56,94 milliards USD en 2026 à 88,06 milliards USD d'ici 2031, enregistrant un TCAC de 9,11 % entre 2026 et 2031. Les flottes commerciales et les assureurs accordent la priorité à la monétisation des données en temps réel, de sorte que les capitaux se déplacent des diagnostics réactifs vers des analyses anticipatives qui soutiennent l'assurance basée sur l'utilisation, les ventes de fonctionnalités par voie hertzienne et les contrats d'optimisation de flotte. La maintenance prédictive domine déjà l'adoption, mais les systèmes d'alertes proactives à croissance plus rapide soulignent la valeur accordée aux avertissements anticipés à la milliseconde qui réduisent la gravité des sinistres. Les choix technologiques reflètent ce pivot : les algorithmes d'apprentissage automatique représentent encore la majorité des déploiements, mais les architectures d'intelligence artificielle basées sur les transformeurs fonctionnant sur des plateformes de calcul centralisées se développent rapidement à mesure que les OEM remplacent la logique basée sur des règles par une perception d'IA générative. Sur le plan régional, l'Amérique du Nord est en tête des revenus car la NHTSA exige désormais des enregistreurs de données d'événements qui prennent en charge les analyses d'évitement des accidents, tandis que l'Asie-Pacifique comble l'écart grâce aux investissements chinois dans le cloud qui rendent le traitement télématique à grande échelle rentable.

Principaux enseignements du rapport

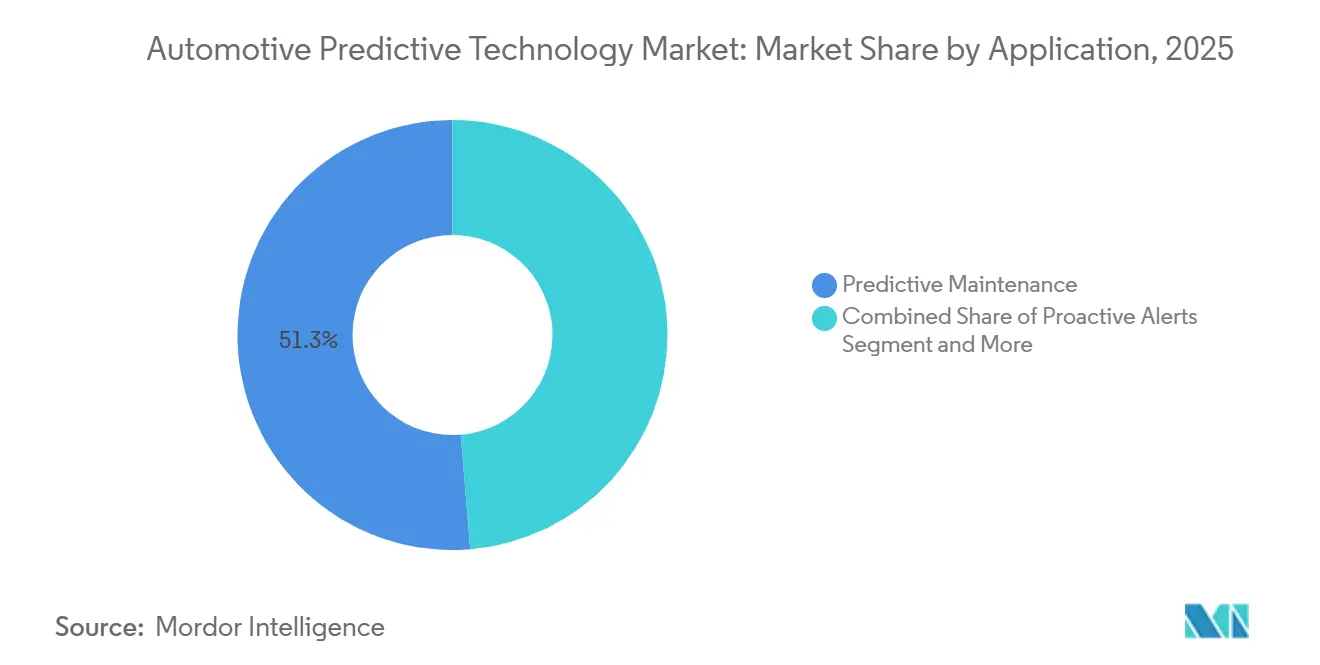

- Par application, la maintenance prédictive représentait 51,31 % de la part du marché des technologies prédictives automobiles en 2025, tandis que les alertes proactives devraient se développer à un TCAC de 11,48 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 63,24 % du marché des technologies prédictives automobiles en 2025, tandis que les véhicules utilitaires moyens et lourds devraient croître à un TCAC de 10,14 % entre 2026 et 2031.

- Par déploiement, les systèmes sur site représentaient 54,88 % des revenus de 2025, et les architectures basées sur le cloud progressent à un TCAC de 11,76 % jusqu'en 2031.

- Par matériel, les composants ADAS étaient en tête avec une part de 36,28 % en 2025 ; les capteurs constituent la catégorie à la croissance la plus rapide, avec un TCAC de 10,81 % jusqu'en 2031.

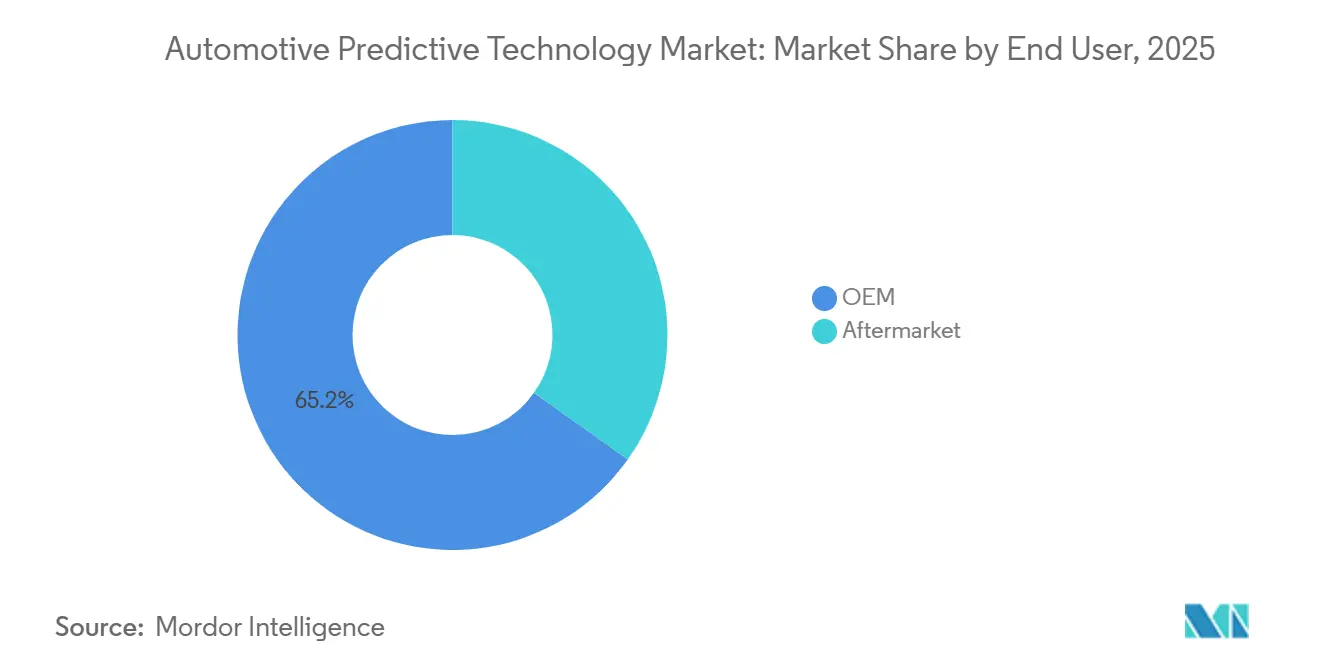

- Par utilisateur final, les solutions intégrées par les OEM représentaient 65,18 % des revenus de 2025, tandis que le segment du marché secondaire devrait se développer à un TCAC de 11,05 % sur la période 2026-2031.

- En 2025, l'apprentissage automatique détenait une part de 63,26 % ; les architectures d'intelligence artificielle sont prêtes pour un TCAC de 12,36 %, reflétant une migration vers les modèles de transformeurs.

- Par géographie, l'Amérique du Nord détenait 44,61 % de la part des revenus en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 10,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies prédictives automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption de la télématique connectée | +2.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| IA/apprentissage automatique des OEM pour la maintenance prédictive | +1.8% | Pôles de fabrication mondiaux | Moyen terme (2-4 ans) |

| Accent réglementaire sur la sécurité des véhicules | +1.5% | Amérique du Nord, UE en priorité | Long terme (≥ 4 ans) |

| Expansion des flottes de véhicules électriques | +1.3% | Asie-Pacifique au cœur | Moyen terme (2-4 ans) |

| Puces d'IA embarquée pour le traitement à bord du véhicule | +1.0% | Pôles mondiaux des semi-conducteurs | Long terme (≥ 4 ans) |

| Demande d'assurance basée sur l'utilisation | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la télématique connectée et de la 5G

La FCC a approuvé l'attribution de la bande 5,9 GHz pour le C-V2X, éliminant les incertitudes spectrales et permettant des alertes rapides entre véhicules et infrastructures[1]« Rapport et ordonnance C-V2X 5,9 GHz », Commission fédérale des communications, FCC.GOV. Les normes ETSI révisées exigent désormais l'interopérabilité entre la 5G et le DSRC, permettant aux OEM de déployer des unités de contrôle télématique hybrides qui fonctionnent de manière transparente dans toutes les régions. Des tests pilotes menés par l'Association automobile 5G ont démontré la fusion de capteurs en temps réel pour de nombreux véhicules par cellule, réduisant considérablement la latence aller-retour. Cette avancée permet aux flottes d'intégrer les données DSRC héritées avec les nouveaux flux 5G dans des tableaux de bord prédictifs unifiés. De plus, le système eCall mis à jour de l'UE impose aux véhicules de transmettre des prédictions de gravité des accidents, intégrant l'inférence d'IA dans les modules télématiques. Les assureurs peuvent utiliser ces données pour améliorer la précision de la tarification des polices basées sur l'utilisation.

Intégration par les OEM de l'IA et de l'apprentissage automatique pour la maintenance prédictive

En acheminant la télémétrie des contrôleurs vers des modèles d'apprentissage automatique basés sur le cloud, BMW a réussi à surveiller une part significative de ses convoyeurs d'assemblage à Ratisbonne, entraînant des réductions notables des temps d'arrêt. Cette architecture innovante a également été mise en œuvre dans les usines BMW situées à Dingolfing, Leipzig et Berlin. De plus, BMW détient des brevets spécifiques pour ses algorithmes de détection d'anomalies. Pendant ce temps, le système de surveillance de l'état des véhicules de ZF fait progresser l'analyse en temps réel. Il étend désormais sa portée à des composants critiques tels que la direction par câble et le freinage par câble, alertant de manière proactive les flottes de livraison de colis sur les défaillances potentielles avant que les pics de contrainte ne surviennent. Le secteur connaît un changement : tandis que les OEM affirment leur propriété des données, les experts de rang 1 les exploitent pour créer un niveau premium de piles propriétaires. En revanche, les fabricants de volume optent pour la licence de ces services modulaires, une stratégie visant à compenser leurs investissements en R&D.

Accent réglementaire sur la sécurité des véhicules et les émissions

Les enregistreurs de données capturant les flux de capteurs avant accident sont désormais imposés par la NHTSA, obligeant les OEM à développer une télématique capable d'exécuter des inférences d'apprentissage automatique[2]« Réglementation de la NHTSA sur les enregistreurs de données d'événements (EDR) », Département américain des transports, transportation.gov. Le règlement général sur la sécurité de l'Europe établit une norme universelle pour les fonctionnalités prédictives, imposant le freinage d'urgence avancé et la détection de la somnolence du conducteur. L'UNECE WP.29 souligne l'importance de la cybersécurité et de l'audit des mises à jour logicielles tout au long de la durée de vie d'un véhicule, incitant les fournisseurs qui proposent des outils de sécurité intégrés et de mise à jour par voie hertzienne. Sur le front des émissions, les limites strictes de l'EPA poussent les OEM de véhicules lourds à mettre en œuvre des algorithmes de dosage prédictif en temps réel pour une réduction catalytique optimisée.

Expansion des flottes de véhicules électriques nécessitant des pronostics de batterie

Le système de gestion de batterie de Tesla peut prévoir la dégradation des cellules 6 à 12 mois avant que les conducteurs ne remarquent une perte d'autonomie, réduisant considérablement les réclamations sous garantie. La plateforme Ultium de GM offre des analyses similaires à celles des flottes commerciales, leur permettant d'échanger des blocs de batteries lors des temps d'arrêt planifiés. Ford Pro Intelligence prédit non seulement l'autonomie quotidienne, mais planifie également la recharge à faible coût, entraînant une réduction des dépenses énergétiques allant jusqu'à 18 % pour les flottes. Rivian et Volvo ont intégré des prévisions de gestion thermique, améliorant les performances d'autonomie sur les trajets par temps froid ou à forte charge. Des assureurs comme AXA testent des primes basées sur la longévité anticipée de la batterie, ouvrant de nouvelles voies de monétisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.2% | UE la plus restrictive | Court terme (≤ 2 ans) |

| Coûts de mise en œuvre et d'intégration | -1.0% | Marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données | -0.8% | Mondial, aigu dans les pôles automobiles | Long terme (≥ 4 ans) |

| Fiabilité des modèles prédictifs | -0.6% | Régions à climat extrême | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les OEM doivent désormais démontrer une surveillance continue des menaces, comme l'exige l'UNECE WP.29 R155. Deloitte estime que les coûts de certification initiaux sont significatifs par marque. Pendant ce temps, l'ISO/SAE 21434 introduit une analyse des risques au niveau des composants, mettant sous pression les fournisseurs de rang 2 qui manquent souvent d'équipes de sécurité dédiées. En vertu du RGPD, les conducteurs de l'UE peuvent demander des clarifications sur les décisions automatisées, ce qui pose des défis pour les modèles prédictifs opaques. Le CCPA de Californie donne aux automobilistes des droits de désinscription, entraînant des pools de données télématiques fragmentés. La PIPL chinoise oblige les OEM étrangers à stocker les données localement dans le cloud. AWS et Microsoft répondent à ce besoin en proposant des services dans le pays mais avec des capacités d'IA restreintes. De plus, le PSIRT d'Aptiv permet aux OEM de naviguer dans les audits plus efficacement que les startups qui ne disposent pas de programmes formels.

Coûts élevés de mise en œuvre et d'intégration

Continental propose ses packages complets de maintenance prédictive à un prix premium pour les nouveaux véhicules, en faisant un choix coûteux dans les segments sensibles aux prix. Ces packages comprennent des technologies avancées telles que la surveillance en temps réel, l'analyse des données et les diagnostics automatisés, qui contribuent aux coûts élevés. La modernisation des flottes plus anciennes nécessite un câblage de capteurs spécialisé et une reprogrammation des unités de contrôle, des compétences que les petits ateliers peinent à offrir de manière rentable. De plus, l'absence de solutions de modernisation standardisées complique davantage le processus, augmentant les coûts et limitant l'adoption. Les OEM des marchés émergents, confrontés à des contraintes de capital, retardent les déploiements, attendant une nouvelle baisse des coûts des capteurs pour rendre ces solutions plus accessibles et viables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'intelligence de maintenance conduit le leadership du marché

La maintenance prédictive représentait 51,31 % des revenus de 2025, ancrant le marché des technologies prédictives automobiles alors que les flottes réalisaient 30 à 40 % moins de temps d'arrêt non planifiés que lors des entretiens programmés. Les sous-systèmes d'alertes proactives se développent à un TCAC de 11,48 % car les assureurs récompensent les avertissements anticipés à la milliseconde qui réduisent la gravité des sinistres. À mesure que les organismes de réglementation approuvent de plus en plus les mesures de sécurité, les systèmes prédictifs d'évitement des collisions gagnent du terrain. Pendant ce temps, les analyses de gestion du trafic prouvent leur valeur, aidant les villes à réduire les temps de trajet. Bien qu'encore une niche, la notation du comportement des conducteurs devient un outil précieux pour les assureurs cherchant des profils de risque détaillés.

L'usine BMW de Ratisbonne illustre le potentiel de croisement de ces technologies. En mettant en œuvre des algorithmes de qualité véhicule sur des convoyeurs, l'usine a évité des temps d'arrêt significatifs, soulignant que la logique prédictive n'est pas réservée à la route. Dans le domaine des véhicules électriques, les flottes exploitent les prévisions de durée de vie des batteries, entraînant des réductions notables des coûts de charge à la demande pour les clients Ford Pro. Les pilotes urbains de communication véhicule-à-infrastructure (V2I) révèlent que lorsque les voitures connectées communiquent leurs itinéraires prévus en temps réel, les délais aux intersections peuvent être considérablement réduits. Ces diverses applications élargissent le marché automobile des technologies prédictives, déplaçant l'accent des diagnostics ponctuels vers des abonnements récurrents.

Par type de véhicule : les flottes commerciales accélèrent l'adoption

Les voitures particulières ont généré 63,24 % des revenus de 2025, portées par l'échelle de production et les options ADAS premium intégrées au lancement. Les véhicules utilitaires moyens et lourds, bien que plus petits, afficheront un TCAC de 10,14 % car les opérateurs logistiques voient un retour sur investissement direct grâce aux gains de disponibilité. Les fourgonnettes utilitaires légères se situent entre les deux, poussées par l'électrification de la livraison du dernier kilomètre qui exige un routage prédictif et une gestion de la batterie.

Rivian exploite la télémétrie de flotte anonymisée pour identifier les anomalies de batterie liées aux cycles de décharge profonde. Les prévisions thermiques de Volvo améliorent l'autonomie dans les climats nordiques. Dans les voitures particulières, les analyses de batterie à avertissement précoce de Tesla détectent les défauts bien à l'avance, réduisant les pertes sous garantie. Tandis que les incitations à l'assurance et les mandats d'enregistreurs de données NHTSA stimulent l'adoption des ADAS dans tous les véhicules, les achats centralisés et la forte utilisation des flottes commerciales les positionnent comme le moteur immédiat du marché des technologies prédictives automobiles.

Par déploiement : la migration vers le cloud s'accélère

L'inférence sur site détenait encore 54,88 % de part de marché en 2025 car les modèles critiques pour la sécurité doivent fonctionner sans latence cellulaire. Cependant, le déploiement basé sur le cloud croîtra à un TCAC de 11,76 % à mesure que l'informatique sans serveur aligne les coûts sur les charges télématiques intermittentes, élargissant le marché des technologies prédictives automobiles dans les régions émergentes qui manquent de centres de données hérités.

La pile Azure Mobility de Microsoft est un exemple parfait de la façon dont les fournisseurs de cloud personnalisent leurs offres pour le secteur automobile. Les modèles hybrides prennent désormais pied, exécutant des prédictions de première ligne dans le véhicule tout en envoyant des données non urgentes vers des clusters cloud qui affinent les algorithmes et poussent les mises à jour par voie hertzienne.

Par matériel : l'innovation des capteurs stimule la croissance

Les contrôleurs de domaine ADAS ont fourni 36,28 % des revenus matériels de 2025, cimentant leur rôle de cerveau du secteur des technologies prédictives automobiles. Les ventes de capteurs surpasseront, croissant à un TCAC de 10,81 %, à mesure que le nombre de radars, lidars et caméras augmente sous la perception multimodale. Les unités de contrôle télématique agrègent les données et gèrent les liaisons entre la périphérie et le cloud, tandis que les modules GPS permettent des prédictions spécifiques à la localisation.

Les unités de contrôle télématique fusionnent ces flux et hébergent des moteurs d'inférence en périphérie, tandis que les caméras de qualité automobile fournissent une inspection visuelle pour détecter les fuites ou l'usure inégale des pneus avant que les humains ne puissent le remarquer. Cette prolifération de capteurs sous-tend chaque couche du marché des technologies prédictives automobiles.

Par utilisateur final : la disruption du marché secondaire défie le contrôle des OEM

Les solutions intégrées par les OEM représentaient 65,18 % des dépenses de 2025, reflétant le contrôle sur les données du bus CAN et l'intégration transparente lors de la conception du véhicule. Le marché secondaire croîtra à un TCAC de 11,05 % à mesure que les flottes modernisent les véhicules plus anciens et que les consommateurs installent des caméras de tableau de bord à IA.

Le kit Intelli-Maintenance d'Aptiv s'installe en quelques minutes et transmet les codes de défaut en temps réel aux tableaux de bord des petites flottes. Cette vague de modernisation concerne la majorité des véhicules déjà sur la route qui manquent de pronostics intégrés, et elle pousse les OEM à proposer des contrats de service étendu qui préservent l'engagement de la marque tout au long de la vie d'un véhicule.

Par technologie : l'accélération de l'IA défie la domination de l'apprentissage automatique

Les techniques d'apprentissage automatique telles que XGBoost et LSTM représentaient 63,26 % des déploiements de 2025, ancrant le marché des technologies prédictives automobiles. Les architectures de transformeurs et d'IA générative afficheront un TCAC de 12,36 % à mesure que le calcul centralisé gère la fusion de capteurs multimodaux. L'analyse des mégadonnées sous-tend la formation hors ligne et l'étalonnage des flottes, tandis que l'intégration IoT gère l'ingestion depuis des millions de points de terminaison.

L'analyse des mégadonnées sert de fondation, ingérant des téraoctets provenant de plus de 100 capteurs par véhicule, tandis que les cadres IoT transportent les données entre le véhicule, le cloud et l'infrastructure. Attendez-vous à des suites hybrides IA-apprentissage automatique qui préservent les comportements de sécurité déterministes tout en s'adaptant à la volée aux nouvelles conditions, créant des écosystèmes de véhicules auto-évolutifs.

Analyse géographique

L'Amérique du Nord a capturé une part de 44,61 % en 2025, portée par la couverture 5G, une part significative des kilomètres d'autoroutes principales et des politiques de sécurité fédérales qui récompensent l'adoption de la télématique. Les opérateurs de camions lourds sont souvent soumis aux mandats de la Federal Motor Carrier Safety Administration exigeant des rapports d'inspection électroniques, poussant davantage les flottes vers des tableaux de bord prédictifs. Les alliances technologiques se multiplient ; General Motors relie sa télématique OnStar à Microsoft Azure pour proposer des packages d'analyse en tant que service aux clients d'entreprise.

L'Asie-Pacifique se développe à un TCAC de 10,49 %, catalysée par l'objectif de véhicules à nouvelle énergie de la Chine de 40 % de ventes de véhicules électriques d'ici 2030. Le pronostic de batterie occupe donc une place importante dans les listes de priorités locales. Des fournisseurs japonais tels que Denso intègrent des puces d'IA embarquée dans les unités de contrôle électronique de nouvelle génération, et la Corée du Sud exploite la puissance des semi-conducteurs de Samsung pour consolider le leadership régional dans le matériel. Les pilotes de transport intelligent financés par le gouvernement en Inde et à Singapour accélèrent l'intégration des analyses urbaines avec les sous-systèmes prédictifs des véhicules, reflétant une poussée plus large de l'écosystème au-delà des véhicules individuels vers une orchestration de la mobilité à l'échelle de la ville.

L'Europe affiche des gains réguliers malgré des règles de confidentialité épineuses. Les fabricants allemands pilotent des fiducies de partage de données inter-fournisseurs qui satisfont au RGPD tout en entraînant des modèles mondiaux, et les systèmes d'échange de quotas d'émissions transfrontaliers de l'UE encouragent la surveillance prédictive à l'échelle de la flotte. Le programme de jumeau numérique de Siemens Mobility, en collaboration avec BMW, montre comment les piles IoT industrielles fertilisent les analyses automobiles, indiquant que la croissance européenne dépendra d'alliances de données multipartites qui transcendent les silos d'un seul OEM.

Paysage concurrentiel

Continental, Bosch et Aptiv dominent le marché des technologies prédictives automobiles, en s'appuyant sur des capteurs intégrés, des contrôleurs et des plateformes d'analyse directement intégrés dans les lignes d'assemblage des OEM. Pendant ce temps, NVIDIA, Microsoft et IBM perturbent ce statu quo en proposant des chaînes d'outils d'IA dépourvues de contraintes héritées, permettant aux constructeurs automobiles de sélectionner des capacités de premier ordre. Qualcomm et Intel se taillent des niches avec des feuilles de route de processeurs en périphérie, améliorant les charges de travail d'inférence et faisant de la couche silicium un différenciateur clé.

Les startups s'aventurent dans des domaines spécialisés : des pronostics de batterie et de la cybersécurité prédictive aux API universelles d'agrégation de données. COMPREDICT en est un exemple, dont la suite de capteurs virtuels montre comment les spécialistes de niche peuvent s'infiltrer chez les OEM en répondant à des points de douleur spécifiques pilotés par logiciel. Cependant, des obstacles tels que la certification de sécurité fonctionnelle, une expertise approfondie du domaine et des canaux de vente établis posent des défis aux entrants purement technologiques, renforçant la domination des fournisseurs de rang 1.

À l'avenir, les frontières entre concurrents s'estomperont de plus en plus. Les fournisseurs traditionnels créent des centres de développement cloud, tandis que les géants technologiques acquièrent des laboratoires de test automobiles, le tout dans le but de s'aligner sur les normes ISO 26262 et AUTOSAR. Les futurs champions intégreront de manière transparente la résilience embarquée avec un apprentissage cloud étendu, ouvrant la voie à la prochaine vague de plateformes de mobilité autonomes et auto-réparantes.

Leaders du secteur des technologies prédictives automobiles

Robert Bosch GmbH

Continental AG

Aptiv PLC

Valeo SA

Garrett Motion Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Webfleet et Questar Auto Technologies ont lancé la gestion prédictive de l'état des véhicules, une solution de maintenance par IA qui planifie les entretiens avant les pannes.

- Septembre 2025 : ZF a présenté une suite de surveillance du châssis et de la transmission basée sur l'IA qui signale les écrous de roue desserrés et les impacts sur les bordures en temps réel.

- Janvier 2025 : MyTVS a dévoilé Astra, une plateforme télématique et de diagnostic tout-en-un qui automatise le service pour le marché secondaire indien.

Portée du rapport mondial sur le marché des technologies prédictives automobiles

Le rapport sur le marché des technologies prédictives automobiles est segmenté par application (maintenance prédictive, alertes proactives, sécurité et sûreté, gestion du trafic et surveillance du comportement des conducteurs), type de véhicule (voitures particulières, véhicules utilitaires légers, et véhicules utilitaires moyens et lourds), déploiement (sur site et basé sur le cloud), matériel (composants ADAS, unités de contrôle télématique, capteurs, modules GPS, caméras et autres), utilisateur final (OEM et marché secondaire), technologie (apprentissage automatique, analyse des mégadonnées, intelligence artificielle et intégration IoT) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Maintenance prédictive |

| Alertes proactives |

| Sécurité et sûreté |

| Gestion du trafic |

| Surveillance du comportement des conducteurs |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Sur site |

| Basé sur le cloud |

| Composants ADAS |

| Unités de contrôle télématique |

| Capteurs |

| Modules GPS |

| Caméras |

| Autres |

| OEM |

| Marché secondaire |

| Apprentissage automatique |

| Analyse des mégadonnées |

| Intelligence artificielle |

| Intégration IoT |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Maintenance prédictive | |

| Alertes proactives | ||

| Sécurité et sûreté | ||

| Gestion du trafic | ||

| Surveillance du comportement des conducteurs | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par déploiement | Sur site | |

| Basé sur le cloud | ||

| Par matériel | Composants ADAS | |

| Unités de contrôle télématique | ||

| Capteurs | ||

| Modules GPS | ||

| Caméras | ||

| Autres | ||

| Par utilisateur final | OEM | |

| Marché secondaire | ||

| Par technologie | Apprentissage automatique | |

| Analyse des mégadonnées | ||

| Intelligence artificielle | ||

| Intégration IoT | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille des dépenses en technologies prédictives pour les véhicules d'ici 2031 ?

Il est prévu qu'elles atteignent 88,06 milliards USD, reflétant un TCAC de 9,11 % de 2026 à 2031.

Quel segment automobile adopte le plus rapidement les analyses prédictives ?

Les véhicules utilitaires moyens et lourds sont prêts pour un TCAC de 10,14 % à mesure que les flottes recherchent des économies de disponibilité.

Pourquoi les alertes proactives attirent-elles l'attention ?

Elles avertissent d'une défaillance de composant des millisecondes plus tôt que les diagnostics traditionnels, réduisant la gravité des sinistres et les temps d'arrêt.

Comment les réglementations influencent-elles l'adoption du marché ?

Des règles telles que l'UNECE WP.29 et la FMVSS de la NHTSA imposent la cybersécurité et les enregistreurs de données, rendant les fonctionnalités prédictives obligatoires dans de nombreuses régions.

Dernière mise à jour de la page le: