Taille et part du marché des systèmes de télématique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

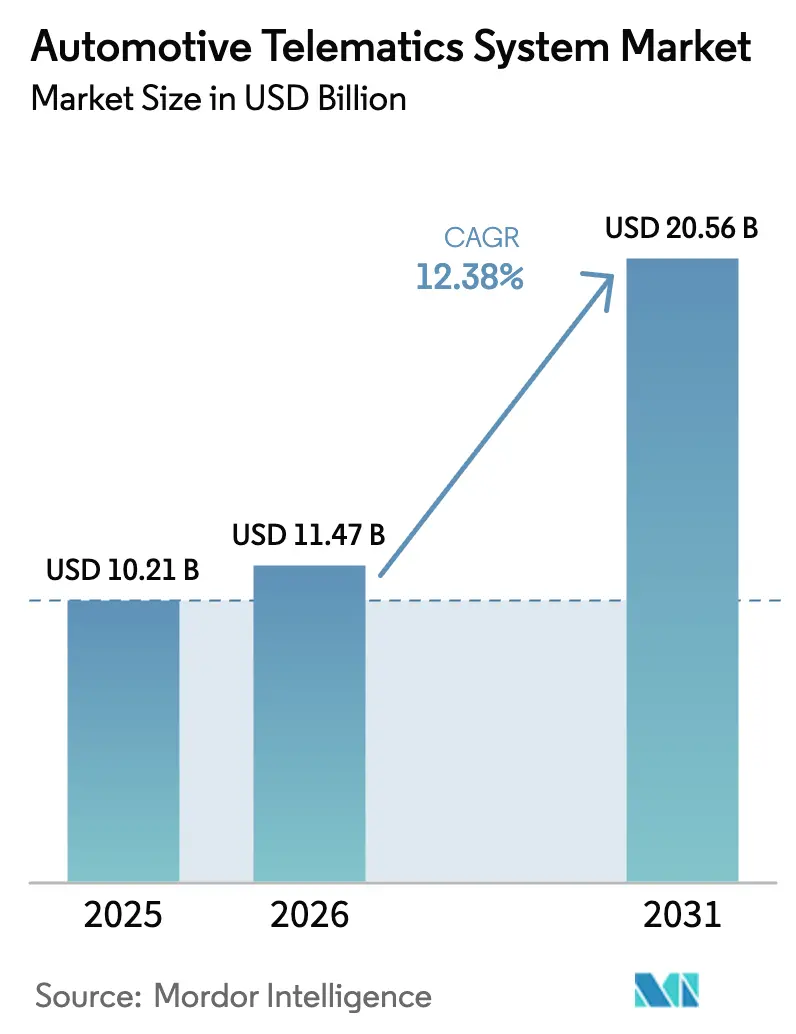

| Taille du Marché (2026) | 11.47 Milliards de dollars |

| Taille du Marché (2031) | 20.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.38% CAGR |

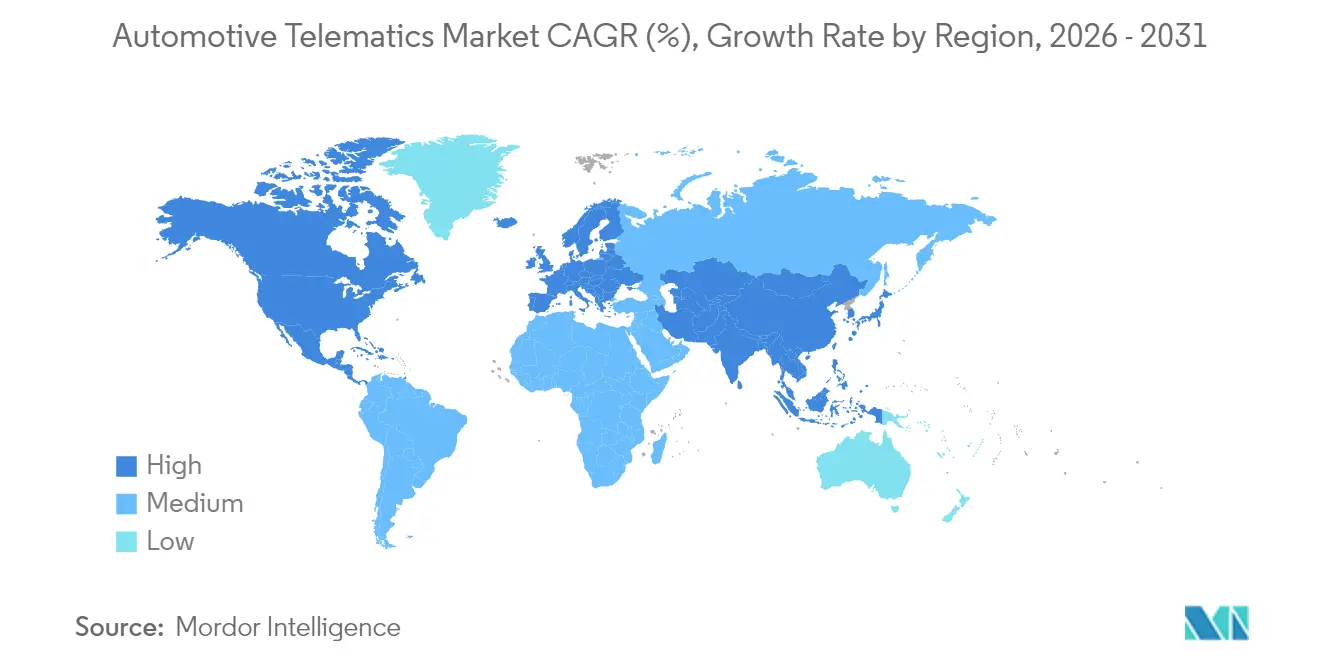

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de télématique automobile par Mordor Intelligence

La taille du marché des systèmes de télématique automobile en 2026 est estimée à 11,47 milliards USD, en progression par rapport à la valeur de 2025 de 10,21 milliards USD, avec des projections pour 2031 indiquant 20,56 milliards USD, croissant à un CAGR de 12,38 % sur la période 2026-2031. La hausse des exigences réglementaires relatives aux appels d'urgence embarqués, la baisse des coûts de connectivité et la transition vers les véhicules définis par logiciel élargissent la connectivité de base sur l'ensemble des gammes de modèles. Les opérateurs commerciaux se tournent vers la télématique pour compenser la volatilité des prix du carburant et les pénuries de conducteurs, ce qui stimule la demande de plateformes de gestion de flotte capables de réaliser des économies de carburant à deux chiffres et de réduire les accidents. Les opportunités de croissance découlent également de l'optimisation de la recharge des véhicules électriques, des services véhicule-réseau et des marchés API émergents permettant à des tiers d'acheter des flux de données anonymisées.

Principaux enseignements du rapport

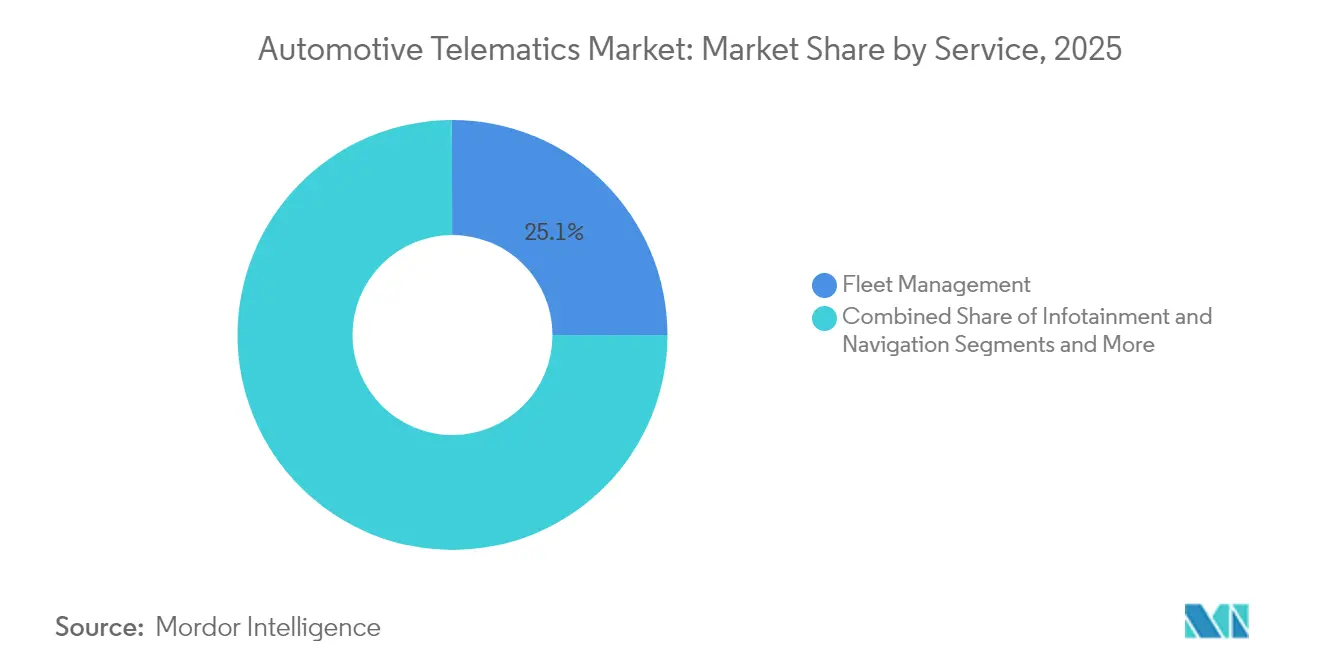

- Par service, la gestion de flotte a dominé avec une part de revenus de 25,05 % en 2025, tandis que les mises à jour V2X et OTA devraient se développer à un CAGR de 31,02 % d'ici 2031.

- Par type de canal de vente, les systèmes équipés en première monte ont représenté 66,45 % de la part du marché de la télématique automobile en 2025, tandis que le marché secondaire devrait croître à un CAGR de 19,2 % jusqu'en 2031.

- Par solution de connectivité, les architectures embarquées ont représenté 69,40 % de la taille du marché de la télématique automobile en 2025 et progressent à un CAGR de 27,1 %.

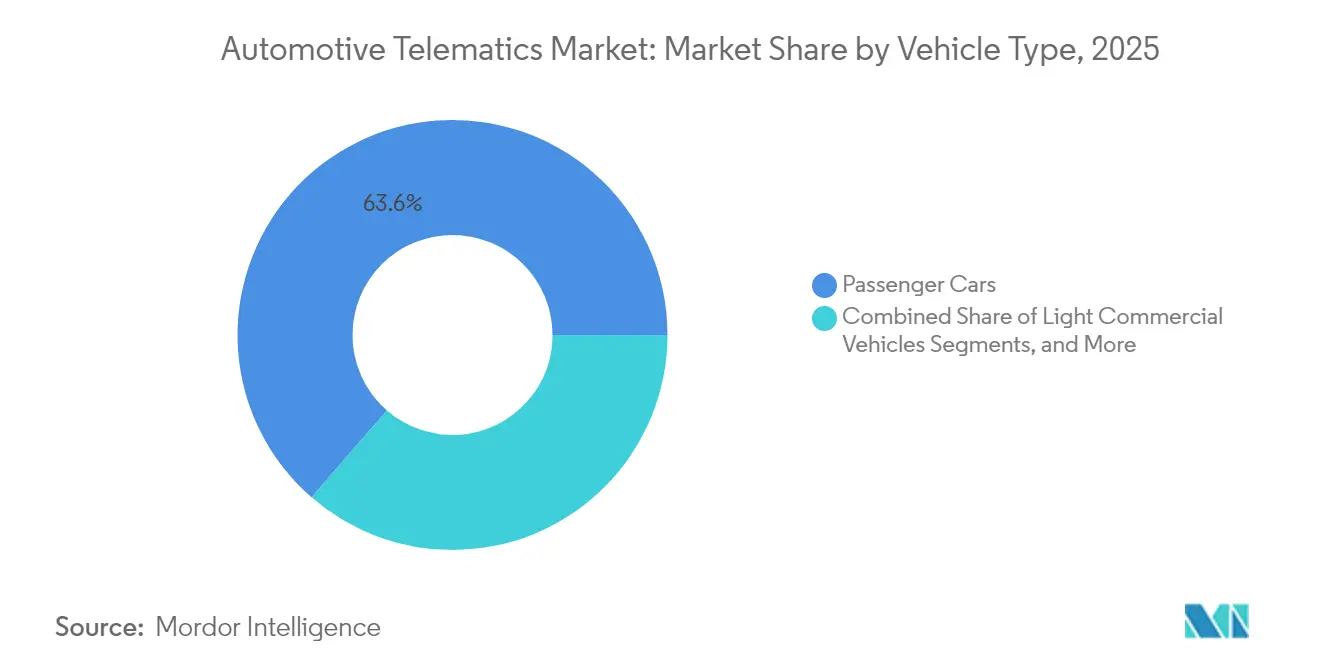

- Par type de véhicule, les voitures particulières ont contribué à hauteur de 63,62 % des revenus de 2025 ; les véhicules utilitaires légers devraient croître à un CAGR de 17,9 % entre 2026 et 2031.

- Par utilisateur final, les opérateurs de flotte ont capté 32,70 % des revenus de 2025, tandis que les prestataires d'autopartage et de mobilité enregistreront la croissance la plus rapide avec un CAGR de 24,85 %.

- Par géographie, l'Amérique du Nord a maintenu une part de revenus de 26,90 % en 2025 ; l'Asie-Pacifique progresse à un CAGR de 20,9 % grâce aux mandats de numérisation chinois et indien.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de télématique automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats eCall gouvernementaux | +2.1% | Europe, Russie, Brésil, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optimisation de flotte face à la volatilité des prix du carburant | +1.8% | Mondial ; accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption de l'assurance basée sur l'usage | +1.5% | Amérique du Nord, Europe, principaux marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration au réseau de recharge des véhicules électriques | +1.2% | Chine, UE, Californie | Long terme (≥ 4 ans) |

| Monétisation des données embarquées | +0.9% | Marchés développés | Long terme (≥ 4 ans) |

| Réglementations UNECE sur la cybersécurité OTA | +0.7% | Europe ; harmonisation mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats eCall gouvernementaux et similaires stimulent la connectivité de base

Les systèmes d'appel d'urgence obligatoires en vertu du règlement eCall de l'UE et des règles comparables en Russie et au Brésil ont rendu les modules cellulaires standard dans les nouvelles voitures particulières, posant les bases de services payants supplémentaires[1]"eCall : Système d'appel d'urgence automatique salvateur," Commission européenne, europa.eu. Les pays d'Asie-Pacifique élaborent des cadres similaires, garantissant au marché de la télématique automobile un taux de pénétration minimum même dans les segments d'entrée de gamme. Les constructeurs automobiles exploitent ce matériel obligatoire pour des diagnostics à distance à valeur ajoutée et la récupération de véhicules volés, ce qui augmente le revenu moyen par unité. Les équipementiers de rang 1 répondent avec des unités de contrôle de télécommunications 5G intégrées répondant à la fois aux besoins de notification d'accident et de mise à jour à distance. La base installée qui en résulte accélère les économies d'échelle, faisant baisser les coûts unitaires et facilitant un déploiement plus large sur le marché de masse.

La demande d'optimisation de flotte s'intensifie face à la volatilité des prix du carburant

Les fluctuations des prix du diesel et de l'essence continuent de peser sur les marges logistiques, incitant les flottes à adopter la télématique en temps réel pour réduire les temps de ralenti et pénaliser la conduite agressive. Des études montrent une réduction des coûts de carburant de 10 à 15 % lorsque les modules d'optimisation des itinéraires et de coaching des conducteurs sont activés. Des analyses d'assureurs portant sur des flottes américaines et britanniques révèlent que les fréquences d'accidents et de sinistres diminuent de plus de 70 % une fois que les données télématiques sont combinées avec des programmes de formation des conducteurs. Les services publics, les entreprises de construction et les services municipaux intègrent désormais la télématique dans leurs politiques d'approvisionnement, élargissant la base d'utilisateurs finaux au-delà du transport longue distance. Les modules d'intelligence artificielle qui prédisent la maintenance améliorent encore la disponibilité, augmentant le retour sur investissement de la plateforme et accélérant l'adoption dans les flottes à actifs mixtes.

L'adoption de l'assurance basée sur l'usage accélère la transformation numérique des assureurs

Les assureurs nord-américains et européens ont fait passer les modèles de primes personnalisées du stade pilote au courant dominant, avec 65 % des assurés optant pour des programmes de surveillance basés sur une application ou un dongle. Les retours en temps réel encouragent des comportements plus sûrs, et les données actuarielles confirment une baisse à deux chiffres des ratios de sinistres, offrant un retour sur investissement rapide aux souscripteurs. Les régulateurs d'Asie-Pacifique, notamment en Corée du Sud et en Australie, soutiennent les tarifs de paiement à l'usage, ce qui stimule le transfert de connaissances interrégional et la standardisation des produits. Les partenariats entre assureurs et constructeurs automobiles pour accéder aux données embarquées via des API sécurisées suppriment le coût du matériel de marché secondaire. À mesure que la tarification basée sur la télématique gagne l'acceptation des consommateurs, le marché de la télématique automobile connaît un cercle vertueux de volumes de données plus élevés et de modèles de risque améliorés.

L'intégration au réseau de recharge des véhicules électriques crée de nouveaux paradigmes de service

Les essais véhicule-réseau en Californie et au Danemark prouvent que la recharge bidirectionnelle peut tripler la valeur de la recharge gérée par rapport aux méthodes unidirectionnelles. Les constructeurs automobiles intègrent la télématique pour orchestrer la planification de la recharge, les alertes d'état de charge et la participation aux services réseau, garantissant que les protections de la santé des batteries respectent les conditions de garantie. Les services publics de l'ouest des États-Unis visent l'intégration de 5 à 15 % des propriétaires de véhicules électriques dans des programmes de réponse à la demande d'ici 2027 [2]"Évaluation de l'intégration véhicule-réseau 2025," Département américain de l'Énergie, energy.gov. Ces programmes reposent sur des échanges de données sécurisés à faible latence régis par ISO 15118 et le protocole ouvert de point de charge, stimulant la demande de modules télématiques renforcés en cybersécurité. Les prestataires de services de recharge intègrent de plus en plus la connectivité dans des forfaits d'abonnement, ouvrant un nouveau flux de revenus récurrents pour les constructeurs et les éditeurs de plateformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des appareils et des forfaits de données | -1.9% | Marchés émergents : véhicules d'entrée de gamme dans le monde entier | Court terme (≤ 2 ans) |

| Pénuries persistantes de semi-conducteurs | -1.4% | Mondial, aiguë dans les centres de fabrication asiatiques | Moyen terme (2 à 4 ans) |

| Lois sur la confidentialité des données et la souveraineté des données | -1.1% | Europe, Amérique du Nord et extension en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fiscalité télématique spécifique à chaque pays | -0.8% | Mondial ; selon la juridiction | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé des appareils et des forfaits de données limite la pénétration du marché d'entrée de gamme

Les segments de véhicules à faibles marges en Inde, au Brésil et en Asie du Sud-Est font face à une sensibilité aux prix des consommateurs qui comprime les fonctionnalités de connectivité optionnelles. Les frais de forfait de données représentent une part plus importante des dépenses des ménages dans ces marchés, rendant les renouvellements d'abonnement particulièrement difficiles. Les opérateurs mobiles locaux proposent rarement des tarifs M2M panrégionaux, ajoutant de la complexité aux exportations. Les fabricants de matériel miniaturisent les puces et les modules système pour réduire les coûts de nomenclature, mais les vents contraires inflationnistes de 2025 compensent une partie du gain. Des plans flexibles de paiement à l'usage et des incitations gouvernementales pour les solutions de sécurité routière pourraient atténuer l'obstacle, mais leur mise en œuvre est inégale.

Les pénuries de semi-conducteurs perturbent les chaînes d'approvisionnement en matériel télématique

Bien que la disponibilité des puces automobiles se soit améliorée par rapport à la crise de 2021-2022, la capacité limitée en 28 nm et 16 nm persiste, affectant les unités de contrôle télématique et les modems 5G. Le silicium automobile représente 17 % des ventes mondiales de semi-conducteurs, TSMC de Taïwan détenant jusqu'à 80 % de part dans les nœuds matures [3]"Risque de la chaîne d'approvisionnement en semi-conducteurs," Chambre de commerce des États-Unis, uschamber.com. Les retards d'expédition se répercutent sur les programmes de modernisation télématique, forçant les flottes à prolonger les cycles de vie des véhicules ou à différer les mises à niveau numériques. Les constructeurs automobiles repensent les cartes pour le multi-approvisionnement et adoptent des architectures chiplet, mais les cycles de qualification allongent les délais. Les investissements dans la capacité de fabrication locale n'atténueront les contraintes que vers la fin de l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la gestion de flotte ancre le marché tandis que le V2X s'accélère

Les services de gestion de flotte ont généré la plus grande tranche de revenus en 2025, captant 25,05 % du marché de la télématique automobile. Les flottes de logistique, de services publics et de services sur le terrain s'appuient sur l'optimisation des itinéraires, la surveillance du carburant et le coaching des conducteurs pour maintenir leurs marges face à la volatilité des prix du diesel. Les modules de sécurité et de protection restent un élément incontournable, et les tableaux de bord de maintenance prédictive aident à éviter les pannes coûteuses en bord de route. Les API de diagnostic qui s'intègrent aux systèmes de planification des ressources d'entreprise sont désormais standard dans les flottes occidentales et gagnent du terrain en Asie du Sud-Est. La taille du marché de la télématique automobile pour les services V2X et OTA devrait se développer à un CAGR de 31,02 %, portée par les architectures de véhicules définis par logiciel qui exigent un déploiement continu de fonctionnalités. Les constructeurs automobiles utilisent des modules double radio pour prendre en charge à la fois le V2X cellulaire et l'ITS-G5 à 5,9 GHz, permettant la perception coopérative, la priorité aux feux de signalisation et les mises à jour du micrologiciel à distance qui maintiennent les véhicules conformes aux normes de sécurité en évolution.

Les sources de demande secondaires comprennent les partenariats avec les assureurs qui ajoutent la reconstruction par intelligence artificielle des accidents aux flux de données V2X, améliorant les évaluations de responsabilité. Les fournisseurs d'infodivertissement voient également une voie d'évolution du streaming unidirectionnel vers le jeu en nuage bidirectionnel, créant une utilisation incrémentale des forfaits de données. Des initiatives politiques telles que la feuille de route 5G du Département américain des transports encouragent les propriétaires d'infrastructures de transport à activer les avertissements au niveau des voies, favorisant un écosystème où les données publiques et privées convergent. Par conséquent, les plateformes télématiques regroupent des ressources de calcul en périphérie et des fonctions réseau virtualisées pour répondre aux exigences variables de latence et de bande passante selon les niveaux de service.

Par type de canal de vente : la domination de l'intégration en première monte fait face à la pression du marché secondaire

La télématique installée en usine a contrôlé 66,45 % des revenus de 2025, les constructeurs automobiles s'étant approprié la propriété des données et assuré une intégration transparente de l'interface homme-machine. Les mandats eCall européens et la prolifération des fonctionnalités de gestion à distance des véhicules électriques soutiennent davantage l'adoption embarquée à la chaîne de montage. La part du marché de la télématique automobile des boîtiers de marché secondaire devrait cependant augmenter à mesure que les flottes vieillissantes et les propriétaires privés équipent les véhicules non connectés, un segment croissant à un CAGR de 19,2 %. Les fournisseurs de marché secondaire se différencient par une installation rapide, des tableaux de bord en nuage indépendants des appareils et des contrats à la consommation.

Les opérateurs de covoiturage s'appuient sur des solutions de marché secondaire pour standardiser les données sur des parcs de véhicules de marques mixtes, permettant une analyse unifiée de la flotte. Cependant, les constructeurs automobiles contre-attaquent en exposant des API freemium pour attirer les développeurs, ce qui pourrait cannibaliser les modules complémentaires de marché secondaire à moyen terme. L'examen réglementaire de la portabilité des données dans le cadre de la loi européenne sur les données pourrait faire pencher le pouvoir de négociation en faveur des prestataires de services tiers, remodelant potentiellement l'économie des canaux.

Par solution de connectivité : les systèmes embarqués dominent malgré les défis d'intégration

Les modules embarqués ont généré 69,40 % des revenus de 2025 et progressent à un CAGR de 27,1 %, principalement parce qu'ils garantissent le placement des antennes, la gestion de l'alimentation et la conformité en matière de cybersécurité que les smartphones reliés peinent à égaler. Une perspective de la GSMA anticipe plus de 600 millions de voitures connectées embarquées sur la route d'ici 2025. La taille du marché de la télématique automobile liée aux architectures embarquées s'étend davantage à mesure que les forfaits de données partagés permettent aux conducteurs de regrouper les véhicules avec leurs abonnements mobiles existants, renforçant la fidélisation.

Néanmoins, les solutions de smartphone intégré restent essentielles dans les segments sensibles aux coûts où les consommateurs valorisent la flexibilité plutôt qu'une intégration profonde du véhicule. Elles servent de tremplin, générant des ensembles de données comportementales qui encouragent les utilisateurs à passer aux forfaits embarqués lors du renouvellement du véhicule. Les dongles reliés constituent une catégorie de niche mais persistante, notamment dans le suivi des actifs et la surveillance de la chaîne du froid où des déploiements temporaires sont nécessaires.

Par type de véhicule : les segments commerciaux stimulent l'adoption de l'électrification

Les voitures particulières ont conservé la plus grande tranche de revenus, représentant 63,62 % de la part du marché de la télématique automobile en 2025, grâce aux mandats eCall universels et aux écosystèmes d'infodivertissement matures qui encouragent l'adoption par les consommateurs. Les SUV et les monospaces affichent la plus forte pénétration des fonctionnalités car les prix plus élevés permettent des forfaits de connectivité groupés, tandis que les berlines et les citadines enregistrent encore une adoption régulière à mesure que les coûts du matériel embarqué baissent. Les programmes d'assurance basée sur l'usage attirent désormais une grande partie des conducteurs mondiaux, renforçant les services télématiques riches en données qui améliorent la précision de la souscription. Les véhicules utilitaires lourds maintiennent une adoption robuste dans la logistique longue distance, où l'optimisation des itinéraires en temps réel et la surveillance du comportement des conducteurs génèrent des gains mesurables en carburant et en sécurité. La connectivité des deux-roues reste naissante mais gagne du terrain dans les centres urbains denses et les flottes de livraison du dernier kilomètre qui nécessitent un suivi antivol et une intégration au covoiturage.

Les véhicules utilitaires légers représentent la catégorie à la croissance la plus rapide, progressant à un CAGR de 17,9 % jusqu'en 2031, les opérateurs de flotte numérisant les fourgonnettes et les camionnettes pour faire face aux fluctuations des prix du carburant et aux délais de livraison serrés. Les opérateurs qui associent la télématique à des outils de formation des conducteurs rapportent jusqu'à 72 % de réduction des accidents et des sinistres, soulignant le retour sur investissement du segment. Les incitations gouvernementales pour les zones de livraison à zéro émission poussent les constructeurs à intégrer des modules 4G/5G en usine, tandis que les fournisseurs de marché secondaire s'empressent de proposer des kits de modernisation pour les flottes diesel vieillissantes. Ensemble, ces dynamiques élèvent les segments commerciaux d'un outil de contrôle des coûts à un pilier stratégique dans des opérations logistiques électrifiées et centrées sur les données.

Par utilisateur final : les opérateurs de flotte dominent tandis que les prestataires de mobilité s'accélèrent

La demande des opérateurs de flotte a représenté 32,70 % des revenus de 2025, portée par des calculs de retour sur investissement convaincants sur la réduction des coûts de carburant, de maintenance et d'assurance. Le secteur de la télématique automobile voit 51 % des flottes interrogées planifier des améliorations de fonctionnalités dans les 12 prochains mois. Les entreprises d'autopartage et d'abonnement se développent à un CAGR de 24,85 % car la télématique sous-tend l'accès sans clé, la précision de la facturation et la surveillance de l'utilisation en temps réel.

L'adoption par les consommateurs reste stable, aidée par des abonnements groupés d'infodivertissement et d'alertes de sécurité qui s'étendent au-delà de l'essai gratuit initial. Les sociétés de leasing intègrent la télématique pour surveiller l'utilisation des actifs et le risque de valeur résiduelle, imposant souvent l'installation d'appareils dans le cadre des conditions contractuelles. La confluence de ces groupes d'utilisateurs finaux élargit le lac de données, permettant une segmentation plus granulaire et des offres de services personnalisées.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 26,90 % des revenus de 2025, soutenue par une couverture 4G/5G dense, une adoption mature de la gestion de flotte et une migration précoce vers l'assurance basée sur l'usage. Les normes fédérales de données sur les accidents encouragent les API ouvertes qui simplifient l'accès des assureurs et des forces de l'ordre, tandis que l'abandon des réseaux 3G par les opérateurs a provoqué une vague de mises à niveau matérielles dans les transporteurs longue distance et les flottes de livraison. La forte pénétration du marché secondaire complète la croissance des équipements d'origine car les flottes d'entreprise multi-marques nécessitent des tableaux de bord uniformes pour les rapports de conformité.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 20,9 %, portée par les mandats chinois sur les véhicules connectés et les règles indiennes de numérisation des véhicules commerciaux qui rendent les unités télématiques AIS-140 obligatoires. Les constructeurs automobiles locaux préinstallent des modules 4G dans les véhicules à nouvelle énergie pour se conformer aux exigences de partage de données du MIIT, générant une large base embarquée pour les applications à valeur ajoutée. Le Japon et la Corée du Sud mènent des projets pilotes de corridors V2X qui démontrent des messages de sécurité à faible latence, tandis que les flottes de covoiturage d'Asie du Sud-Est s'appuient sur des solutions centrées sur les smartphones qui commencent à migrer vers le matériel embarqué à mesure que les garanties des véhicules électriques exigent des analyses plus approfondies des batteries. Les opérateurs de télécommunications régionaux forment des alliances d'itinérance transfrontalière pour réduire les coûts des données, une initiative susceptible de stimuler l'adoption par les petites flottes en 2026-2027.

L'Europe affiche une croissance régulière soutenue par la conformité universelle à l'eCall et les systèmes émergents de surveillance des émissions de CO₂ qui utilisent les données télématiques pour la vérification en conditions réelles. Le RGPD et la prochaine loi européenne sur les données augmentent la complexité opérationnelle mais créent également un nouvel espace de marché pour les fournisseurs d'analyses préservant la confidentialité. Le Moyen-Orient et l'Afrique, bien qu'encore naissants, gagnent en dynamisme grâce aux corridors de villes intelligentes du Golfe et aux assureurs sud-africains qui pilotent des primes basées sur le kilométrage, les réseaux satellite-IoT et à faible consommation étendant la portée au-delà des centres urbains. Les règles harmonisées de cybersécurité de l'UNECE s'appliquent dans ces régions, orientant les achats vers du matériel conforme et faisant de la capacité de mise à jour à distance sécurisée une fonctionnalité incontournable pour les véhicules haut de gamme comme d'entrée de gamme.

Paysage concurrentiel

La concurrence se situe à un niveau de concentration modéré, les solutions d'équipement d'origine des constructeurs automobiles mondiaux — notamment General Motors, Stellantis, Ford et Toyota — se chevauchant avec des fournisseurs spécialisés de marché secondaire tels que Verizon Connect, Geotab, Trimble et TomTom. Les acteurs purs jouent sur l'analyse des données et les écosystèmes d'API ouvertes qui séduisent les flottes d'entreprise, tandis que les équipementiers de rang 1 comme Continental, Bosch, ZF et Harman intègrent directement les capacités 5G et de cybersécurité dans les unités de contrôle télématique. Les conglomérats technologiques — notamment LG Electronics et Qualcomm — fournissent des chaînes d'outils en nuage, de calcul en périphérie et d'intelligence artificielle qui permettent aux marques plus petites de proposer des plateformes de bout en bout en marque blanche.

Les partenariats stratégiques définissent l'évolution du marché. LG Electronics a investi 60,5 millions USD dans une usine de télématique mexicaine, créant 400 emplois pour raccourcir les chaînes d'approvisionnement nord-américaines. HERE Technologies a élargi sa collaboration de cartographie haute définition avec les fournisseurs de gestion de flotte pour offrir un guidage de voie au centimètre près. Les fournisseurs de cybersécurité capitalisent sur les audits de conformité UNECE R155, proposant des services gérés de détection des menaces intégrés au niveau de l'unité de contrôle télématique et des passerelles. Les niches inexploitées telles que les équipements agricoles, la micromobilité et les engins hors route attirent des start-ups qui associent des capteurs robustifiés à des tableaux de bord en nuage.

La différenciation technologique repose sur la connectivité multi-radio (satellite, cellulaire, Wi-Fi), le déchargement du calcul en périphérie et les modèles prédictifs basés sur l'intelligence artificielle. Les fonctionnalités de la 5G Release 17, comme les appareils NR à capacité réduite, permettent une couverture rurale rentable, tandis que la conteneurisation en périphérie du véhicule prend en charge la fusion de capteurs à faible latence essentielle pour les fonctions de conduite assistée. La course pour s'assurer la préférence des développeurs s'intensifie, les constructeurs et les équipementiers de rang 1 lançant des boutiques d'applications proposant des kits de développement logiciel, de la documentation et des conditions de partage des revenus. Les facteurs de succès englobent désormais la maturité de la gouvernance des données et la capacité à fournir des jumeaux numériques interdomaines reliant les véhicules, les infrastructures et les réseaux énergétiques.

Leaders du secteur des systèmes de télématique automobile

Robert Bosch GmbH

Continental AG

Denso Corporation

Harman International (Samsung)

Verizon Connect

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Roadzen Inc. s'est associé à un fournisseur mondial de télématique pour lancer un produit de protection des véhicules intégré au Royaume-Uni combinant le suivi des actifs et l'assurance GAP, ouvrant la voie à une expansion européenne.

- Mars 2025 : Geotab et General Motors Mexique ont dévoilé la première intégration télématique OEM du pays, permettant aux flottes d'accéder aux données en temps réel des véhicules équipés d'OnStar sans avoir besoin de matériel de marché secondaire.

- Février 2025 : Platform Science a finalisé l'acquisition de la branche télématique de transport de Trimble ; Trimble est devenu un investisseur stratégique pour co-développer la plateforme Virtual Vehicle.

- Janvier 2025 : Samsara a élargi sa collaboration avec Stellantis via Mobilisights, offrant aux entreprises européennes un accès sans matériel aux données des véhicules postérieurs à 2024 et de certains modèles 2018-2024.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de télématique automobile comme les revenus provenant des unités de contrôle électronique installées en usine ou en rétrofit, ainsi que des services de connectivité associés qui envoient, reçoivent et analysent les données des véhicules via des réseaux cellulaires ou satellitaires pour la sécurité, la navigation, le diagnostic à distance, l'optimisation des flottes et l'assurance basée sur l'utilisation dans les véhicules particuliers et utilitaires légers.

Exclusion du périmètre : les unités principales d'infodivertissement autonomes dépourvues de transfert de données bidirectionnel ne sont pas couvertes.

Aperçu de la segmentation

- Par service

- Infodivertissement et navigation

- Gestion de flotte

- Sécurité et protection

- Diagnostics et pronostics

- Télématique d'assurance

- Mises à jour V2X et OTA

- Par type de canal de vente

- Équipement d'origine

- Marché secondaire

- Par solution de connectivité

- Embarquée

- Smartphone intégré

- Relié / Portable

- Par type de véhicule

- Deux-roues

- Voitures particulières

- Citadines

- Berlines

- SUV et monospaces

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Par utilisateur final

- Consommateurs privés

- Opérateurs de flotte

- Compagnies d'assurance et sociétés de leasing

- Prestataires d'autopartage et de mobilité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Égypte

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fabricants de matériel télématique de premier rang, des gestionnaires de flottes multi-pays, des assureurs de mobilité et des opérateurs télécoms régionaux nous ont permis d'affiner les courbes de taux d'adoption, les points de prix des services et les calendriers de migration de la 4G vers la 5G en Amérique du Nord, en Europe, en Chine, en Inde et dans le Golfe.

Recherche documentaire

Nous avons commencé par rassembler des indicateurs de référence à partir de sources ouvertes telles que les volumes de production de véhicules de l'OICA, les statistiques de couverture mobile de l'UIT, les fichiers d'accidents de la NHTSA, les notes eCall de la Commission européenne et les registres de flottes de la FMCSA. Les rapports 10-K des entreprises, les présentations aux investisseurs et les revues spécialisées automobiles reconnues nous ont aidés à établir des références pour les courbes de coûts technologiques et les évolutions des taux d'adoption.

Les analystes de Mordor ont ensuite exploité les journaux de construction Marklines, les instantanés financiers D&B Hoovers et les revues de presse Dow Jones Factiva pour recouper les tendances d'expédition et les prix de vente moyens.

Les sources citées sont illustratives et non exhaustives, et de nombreuses autres références crédibles ont alimenté la collecte de données.

Dimensionnement du marché et prévisions

Nous partons d'une construction descendante du taux d'adoption qui multiplie la production régionale de véhicules et le parc en service par les niveaux de pénétration de la télématique, déterminés par des déclencheurs réglementaires. Nous corroborons les résultats par des vérifications ascendantes sélectives, telles que les prix de vente moyens (ASP) des unités de contrôle échantillonnées multipliés par le volume d'expédition et les cohortes d'abonnements de flottes sondées. Les variables clés comprennent la production de nouveaux véhicules, les taux d'installation sur le marché secondaire, le revenu moyen par unité active, les mandats eCall et AIS-140, l'expansion de la couverture 5G et la part des flottes électrifiées. Les prévisions utilisent une régression multivariée éclairée par le consensus de la recherche primaire, suivie d'une analyse de scénarios pour tester les trajectoires haussières et baissières. Les lacunes dans les données ascendantes sont comblées par des ratios proxy validés lors d'appels de suivi.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses de variance de séries temporelles, des comparaisons de ratios entre pairs et des révisions par des analystes seniors. Les anomalies donnent lieu à une reprise de contact avec les sources. Nous actualisons le modèle chaque année et publions des mises à jour intermédiaires lorsque des événements tels que des mandats de rétrofit soudains modifient la référence de base.

Pourquoi la référence de Mordor sur les systèmes de télématique automobile est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les ventes de matériel avec les revenus de services, appliquent des rampes de taux d'adoption différentes ou effectuent des mises à jour à des intervalles irréguliers.

Les facteurs d'écart typiques comprennent la prise en compte ou non des motocycles et des équipements hors route, le traitement des rétrofits sur le marché secondaire, les dates de conversion des devises et le rythme auquel les analystes intègrent la tarification induite par la 5G.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,21 Md USD (2025) | Mordor Intelligence | |

| 10,02 Md USD (2025) | Global Consultancy A | Ne comptabilise que les unités embarquées OEM, omet les abonnements sur le marché secondaire |

| 12,42 Md USD (2024) | Industry Research B | Inclut le matériel d'infodivertissement et les revenus de services connectés plus larges |

| 91,81 Md USD (2024) | Trade Journal C | Agrège l'ensemble de l'écosystème des véhicules connectés, y compris les frais SIM |

La comparaison montre que nos choix de périmètre rigoureux, notre liste de variables transparente et notre cadence de mise à jour annuelle fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la télématique automobile ?

Le marché a généré 11,47 milliards USD en 2026 et devrait atteindre 20,56 milliards USD d'ici 2031, croissant à un CAGR de 12,38 %.

Quelle catégorie de service détient la plus grande part du marché de la télématique automobile ?

Les plateformes de gestion de flotte dominent avec une part de revenus de 25,05 % en 2025, grâce à des économies de carburant et des avantages en matière de sécurité éprouvés.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour la télématique automobile ?

Les mandats chinois sur les véhicules connectés et les politiques indiennes de numérisation des véhicules commerciaux stimulent un CAGR de 20,9 % en Asie-Pacifique.

Comment les canaux d'équipement d'origine et de marché secondaire se comparent-ils ?

Les systèmes d'équipement d'origine ont capté 66,45 % des revenus de 2025, mais les solutions de marché secondaire se développent à un CAGR de 19,2 % à mesure que les flottes vieillissantes s'équipent en connectivité.

Dernière mise à jour de la page le: