Taille et parts du marché des systèmes de transport intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.60 Milliards de dollars |

| Taille du Marché (2031) | 83.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de transport intelligents par Mordor Intelligence

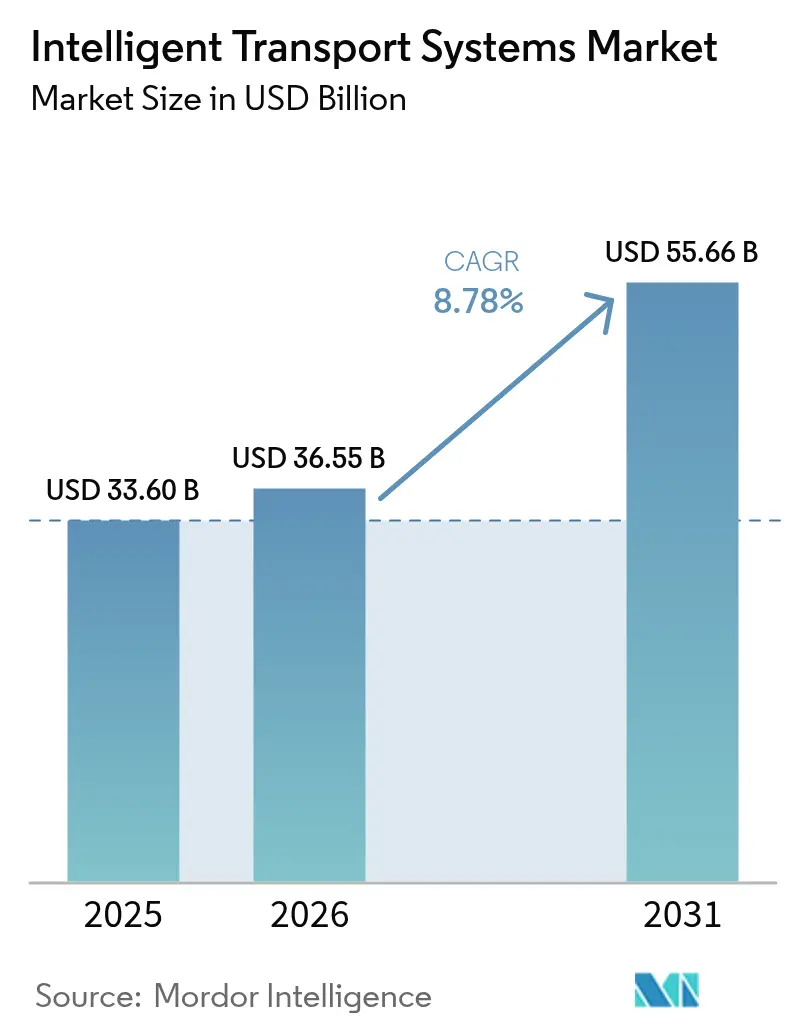

La taille du marché des systèmes de transport intelligents devrait passer de 33,6 milliards USD en 2025 à 36,55 milliards USD en 2026 et devrait atteindre 55,66 milliards USD d'ici 2031, à un TCAC de 8,78 % sur la période 2026-2031. La croissance découle de la fusion de l'informatique en périphérie, de l'intelligence artificielle et des protocoles de véhicules connectés qui permettent aux agences de monétiser des flux de données autrefois considérés comme des coûts d'infrastructure immobilisés. Les financements publics liés aux objectifs de sécurité et climatiques, tels que l'allocation de 62 milliards USD de la loi bipartisane sur les infrastructures pour les corridors connectés, raccourcissent les cycles d'achat et élargissent les budgets adressables.[1]Département américain des transports, « Avis de financement de la loi bipartisane sur les infrastructures », transportation.gov Les exigences obligatoires en matière d'ADAS au titre du règlement général sur la sécurité II de l'UE accélèrent la demande d'intégration infrastructure-véhicule.[2]Commission européenne, « Règlement général sur la sécurité II », ec.europa.eu. Dans le même temps, l'inflation des coûts des matériaux pousse les agences à privilégier les mises à niveau définies par logiciel plutôt que les projets d'élargissement à forte intensité de béton, orientant le marché des systèmes de transport intelligents vers des déploiements en cloud, en périphérie et en brouillard. La convergence des plateformes attire également des entrants non traditionnels qui voient des revenus dans les services d'analyse et V2X plutôt que dans les actifs physiques.

Principaux enseignements du rapport

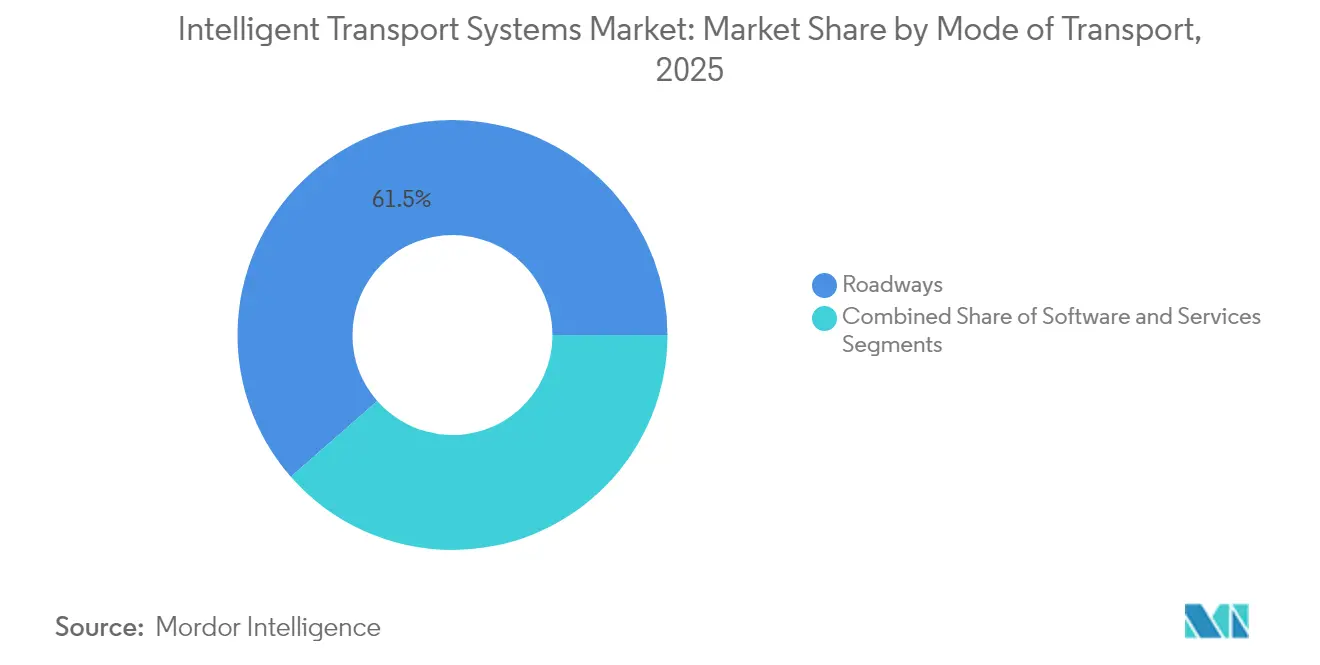

- Par mode de transport, les routes ont dominé avec une part de revenus de 61,45 % du marché des systèmes de transport intelligents en 2025, tandis que les applications maritimes devraient se développer à un TCAC de 12,86 % jusqu'en 2031.

- Par composant, le matériel représentait 48,55 % du marché des systèmes de transport intelligents en 2025 ; le logiciel est le composant à la croissance la plus rapide avec un TCAC de 13,84 % jusqu'en 2031.

- Par type, les systèmes avancés de gestion du trafic détenaient 38,05 % de la taille du marché des systèmes de transport intelligents en 2025, tandis que les systèmes coopératifs véhicule-infrastructure progressent à un TCAC de 15,12 %.

- Par application, la gestion du trafic représentait 40,85 % de la taille du marché des systèmes de transport intelligents en 2025 ; les services de soutien aux véhicules connectés et autonomes affichent la trajectoire la plus forte avec un TCAC de 17,92 %.

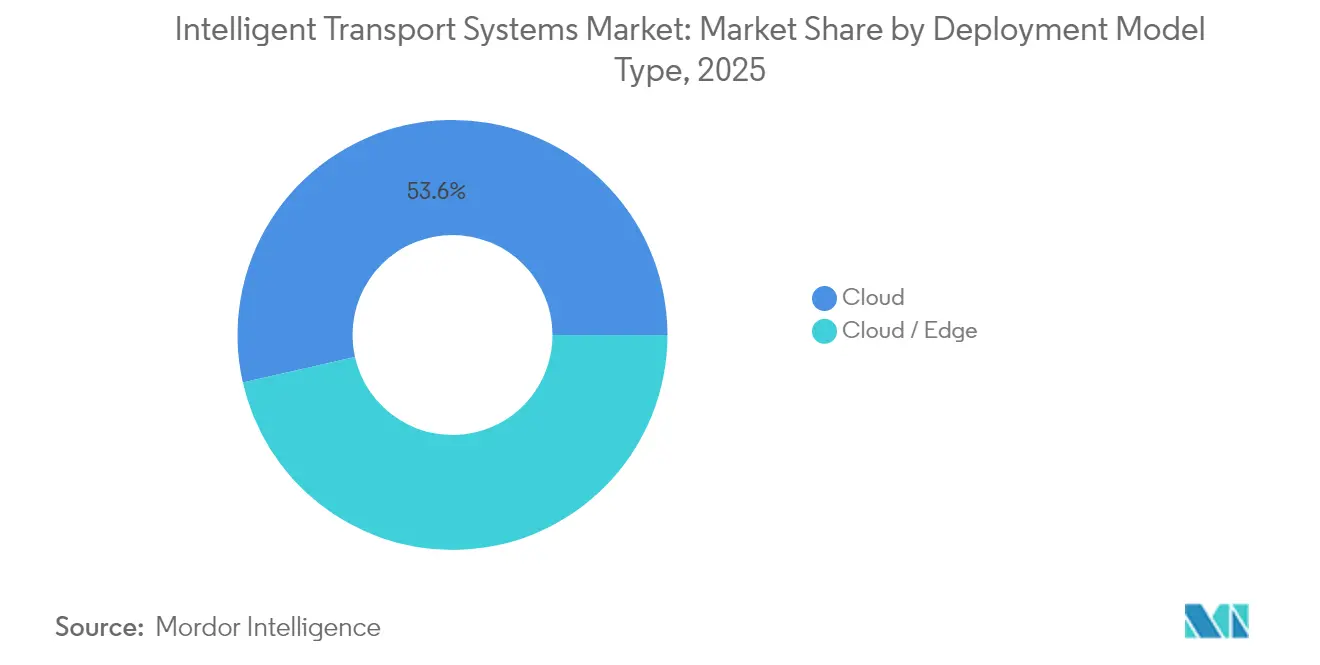

- Par mode de déploiement, le cloud a capté 53,55 % de la part du marché des systèmes de transport intelligents en 2025 ; les architectures en périphérie et en brouillard croissent à un TCAC de 17,22 %.

- Par technologie, les capteurs IoT et les communications V2X représentaient 39,45 % du mix technologique 2025 du marché des systèmes de transport intelligents, tandis que les solutions 5G et C-V2X devraient progresser à un TCAC de 15,54 %.

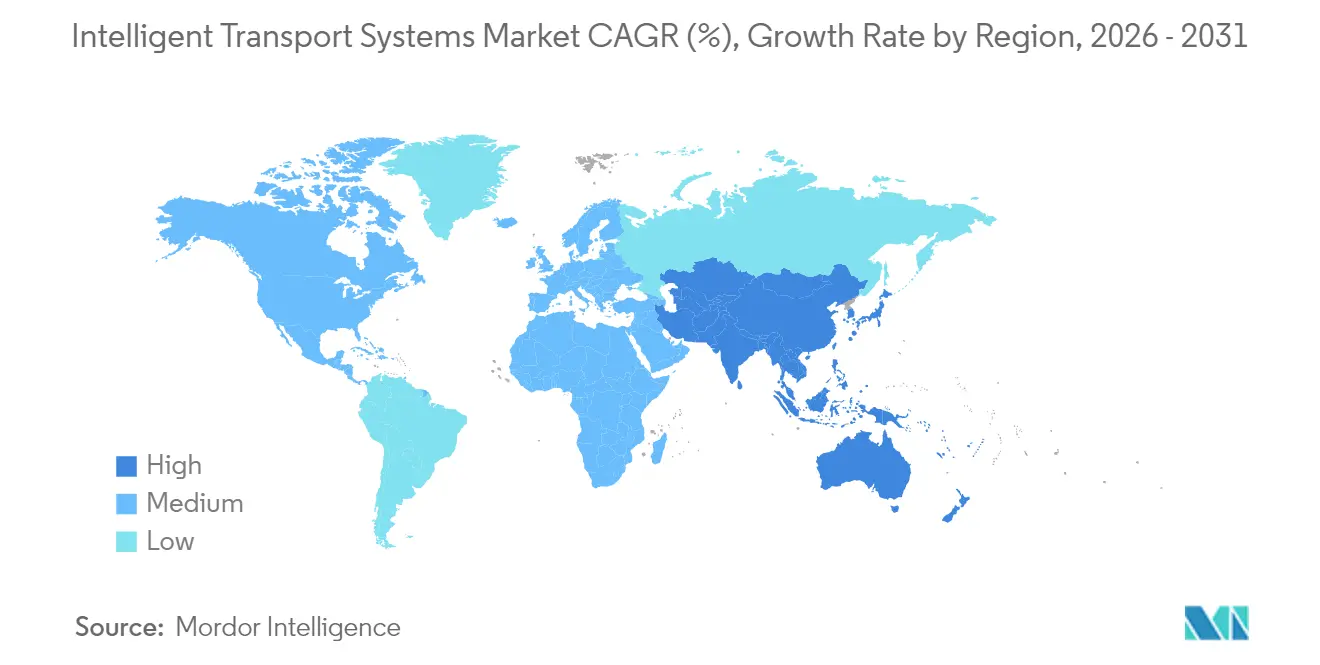

- L'Amérique du Nord a contribué à hauteur de 27,65 % du marché des systèmes de transport intelligents en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,16 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de transport intelligents

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des financements publics pour les villes intelligentes et la sécurité routière | +2.1% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Congestion urbaine croissante exigeant le déploiement d'ATMS | +1.8% | Principalement en Asie-Pacifique, avec des retombées vers les villes d'Afrique, du Moyen-Orient et d'Afrique | Court terme (≤ 2 ans) |

| Réglementations obligatoires en matière de sécurité routière (e-Call, ADAS) | +1.5% | UE en premier lieu, Amérique du Nord en second | Moyen terme (2 à 4 ans) |

| Jumeaux numériques d'IA natifs en périphérie pour l'optimisation en temps réel | +1.4% | Régions pilotes mondiales | Long terme (≥ 4 ans) |

| Intégration des actifs de recharge pour véhicules électriques avec les plateformes de systèmes de transport intelligents | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Monétisation des données issues de l'analyse des véhicules connectés | +0.9% | Mondial, porté par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des financements publics pour les villes intelligentes et la sécurité routière

Les programmes fédéraux et supranationaux orientent des sommes sans précédent vers la construction de corridors connectés. Le Département américain des transports a attribué 54 millions USD de subventions SMART en 2024 seulement, dans le but de faire passer les agences de plans de synchronisation réactifs à un contrôle de flux prédictif assisté par IA. Parallèlement, le programme Europe numérique de l'UE a réservé 7,5 milliards EUR jusqu'en 2027 pour les infrastructures numériques, les systèmes de transport intelligents étant identifiés comme un élément central car ils réduisent les émissions tout en renforçant la compétitivité. Des réalisations au niveau des États, comme le corridor V2X de 19,6 millions USD de l'Arizona, montrent à quelle vitesse les fonds se transforment en actifs produisant des données monétisables.[3]Département des transports de l'Arizona, « Projet de corridor pour véhicules connectés », azdot.goV Les cycles d'attribution de contrats qui s'étiraient autrefois sur cinq ans se concluent désormais en moins de deux ans, récompensant les fournisseurs qui proposent des analyses clés en main avec du matériel prêt à l'emploi. Les premiers adoptants acquièrent des avantages durables de précurseur en exploitant des flux de données avant que les régions concurrentes ne disposent d'une densité de capteurs équivalente.

Congestion urbaine croissante exigeant le déploiement d'ATMS

Les embouteillages quotidiens ont transformé les systèmes avancés de gestion du trafic d'un avantage optionnel en une nécessité budgétaire. Un audit dans le comté d'Anne Arundel, dans le Maryland, a révélé qu'un seul carrefour très fréquenté coûte aux usagers 324 000 USD en temps perdu et 48 000 USD en carburant excédentaire chaque année, catalysant une acquisition rapide d'ATMS. Le programme véhicule-route-cloud de Pékin a réduit de 15 % les temps de trajet moyens sur 1 200 intersections, incitant les mégapoles concurrentes à suivre le mouvement. Les ajustements de signalisation activés par IA à Boston ont supprimé 30 % des arrêts aux principaux nœuds du centre-ville, montrant que les contrôleurs existants peuvent être réaffectés via des logiciels plutôt que reconstruits en béton. La hausse des prix de l'acier et de l'asphalte — les coûts de construction autoroutière ont augmenté de 24 % en 2024 — fait de l'optimisation logicielle le seul remède viable à la congestion pour les agences aux budgets contraints.

Réglementations obligatoires en matière de sécurité routière (e-Call, intégration ADAS)

Le règlement général sur la sécurité II de l'UE oblige toutes les nouvelles voitures vendues à partir de juillet 2024 à inclure l'assistance intelligente à la vitesse, le freinage d'urgence avancé et d'autres capacités ADAS, imposant une infrastructure complémentaire capable d'échanger des données avec le parc automobile. Le règlement ONU n° 157 sur le maintien automatisé de voie établit une cohérence mondiale qui encourage les corridors de fret transfrontaliers à adopter des normes V2X harmonisées. Une dynamique similaire se répand dans le domaine maritime, où les Garde-côtes américains exigent désormais une gestion des risques de cybersécurité dans les installations portuaires, ajoutant une pression pour des plans de données unifiés de réponse aux incidents. Autrefois optionnelle, la connectivité infrastructure-véhicule devient obligatoire, ancrant une base de revenus fiable pour les fournisseurs d'unités de bord de route, de gestion des certificats et de services de mise à jour à distance.

Jumeaux numériques d'IA natifs en périphérie permettant l'optimisation des flux en temps réel

L'informatique en périphérie déplace l'inférence du cloud vers le bord de la route. Flow Labs et Michelin ont démontré un jumeau numérique de performance des pneumatiques qui se met à jour toutes les quelques millisecondes dans l'unité de contrôle électronique du véhicule, contournant les délais d'aller-retour vers les clouds publics. La plateforme de signalisation par IA de NoTraffic dans le Maryland a réduit de 25 % les temps de réponse des véhicules d'urgence grâce à des découpages prédictifs. Des recherches de l'Université du Wisconsin ont prouvé que le raisonnement hiérarchique peut reproduire la synchronisation humaine des signaux avec 90 % moins de paramètres, s'adaptant à des boîtiers en périphérie économiques. Les jumeaux numériques réduisent les cycles de validation des nouveaux schémas de phases de plusieurs mois à quelques heures et ouvrent de nouveaux flux de revenus lorsque les municipalités concèdent leurs réseaux virtuels pour les tests de véhicules autonomes par des tiers.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de modernisation des infrastructures existantes | –1.8% | Marchés développés avec des actifs vieillissants | Court terme (≤ 2 ans) |

| Fragmentation de l'interopérabilité et des normes | –1.2% | Corridors transfrontaliers dans le monde entier | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité en matière de responsabilité cybersécurité | –0.9% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Règles de transparence des algorithmes d'IA | –0.7% | UE en premier lieu, avec des retombées ailleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de modernisation des infrastructures existantes

L'inflation annuelle des coûts de construction autoroutière a atteint 24 % en 2024, érodant la valeur réelle des budgets alloués et poussant les agences à reporter les mises à niveau non critiques. Les prix de l'acier ont augmenté de 11,2 %, réduisant le pouvoir d'achat de la loi bipartisane sur les infrastructures d'environ 40 %, selon l'Institut américain du fer et de l'acier. Les grandes rénovations, comme le projet d'éclairage intelligent de Copenhague d'une valeur de 80 millions EUR, exigent encore des retours sur investissement pluriannuels que les marchés obligataires municipaux peinent à financer.[4]Ville de Copenhague, « Rapport sur les économies d'énergie liées à l'éclairage intelligent », kk.dk Par conséquent, de nombreuses agences se tournent vers des déploiements progressifs axés sur les logiciels qui prolongent la durée de vie des armoires analogiques plutôt que de procéder à des remplacements complets de contrôleurs. Les frais d'intégration dépassent souvent les prix des équipements, obligeant les services d'approvisionnement à étaler la modernisation sur plusieurs exercices budgétaires et retardant les gains de performance à l'échelle du système.

Hausse des coûts de conformité en matière de responsabilité cybersécurité

Les règles cybernétiques proposées par la TSA et les mandats des Garde-côtes imposent des exigences permanentes d'évaluation des risques et de correction aux propriétaires d'actifs. Les opérateurs maritimes font face à une charge cumulée de 1,2 milliard USD pour satisfaire aux directives de sécurité portuaire. Les chemins de fer dotés de réseaux de signalisation dispersés doivent équiper les anciens points de contrôle de passerelles sécurisées dont le coût dépasse celui de l'installation d'origine, selon les avis de la Federal Railroad Administration. Les primes d'assurance dans le secteur des transports de l'Asie-Pacifique augmentent de près de 50 % chaque année, signalant une hausse des coûts liés aux violations. Les petits fournisseurs peinent à financer les audits ISO-27001, SOC 2 et sectoriels spécifiques, réduisant le champ concurrentiel et ralentissant la vitesse d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : l'automatisation maritime stimule l'intégration multimodale

Le segment maritime a capté seulement 6,35 % des revenus du marché des systèmes de transport intelligents en 2025, mais affiche le TCAC le plus rapide à 12,86 % alors que les ports déploient l'automatisation, les jumeaux numériques et les remorqueurs autonomes. Les routes ont conservé une part de 61,45 %, équivalant à la plus grande tranche de la taille du marché des systèmes de transport intelligents, soutenues par les programmes nationaux de sécurité. Les investissements dans des grues de quai équipées de vision par IA et de liaisons 5G améliorent le débit des postes à quai et se synchronisent avec les flottes de camions, réduisant le temps de séjour des conteneurs de 20 %. Le déploiement du taxi aérien autonome EH216 S d'EHang illustre comment les voies aériennes contournent les goulots d'étranglement terrestres, bien que le sous-secteur reste naissant. Les chemins de fer bénéficient du contrôle des emprises ; les opérateurs de fret américains ont réduit de 40 % les pannes de locomotives grâce à des analyses en périphérie qui signalent les défauts des heures avant les pannes.

À l'avenir, l'orchestration multimodale aligne les horaires de navigation avec les créneaux ferroviaires et la distribution par camion, améliorant l'utilisation des actifs à l'échelle du système. Le marché des systèmes de transport intelligents récompense de plus en plus les solutions qui modélisent les flux maritimes, ferroviaires et routiers dans un tissu de données unique. Les plateformes cloud portuaires chinoises intègrent déjà les grues de cour, les caméras de portail et les bases de données douanières, préfigurant une adoption mondiale. Les projets routiers pilotent désormais des intersections C-V2X qui diffusent la synchronisation des feux aux poids lourds, réduisant le carburant consommé au ralenti. Collectivement, ces tendances orientent les financements vers des couches logicielles qui équilibrent le fret entre les modes, réduisant la congestion aux heures de pointe et les émissions.

Par composant : les plateformes logicielles éclipsent les modèles de revenus matériels

Le matériel représentait encore 48,55 % des revenus en 2025, mais le TCAC de 13,84 % du logiciel signale un pivot profond. Les agences valorisent les licences flexibles qui suivent l'évolution des normes de sécurité, reléguant au second plan les contrôleurs à licence perpétuelle. Les services, le conseil, l'intégration et la cybersécurité gérée se développent le plus rapidement au sein du bundle logiciel, reflétant un besoin d'optimisation continue plutôt que de remplacements périodiques d'équipements. La part de marché des systèmes de transport intelligents pour le matériel s'érodera à mesure que les nœuds IoT se banalisent ; les unités de bord de route deviennent de simples collecteurs de données alimentant des pipelines d'IA.

Les fournisseurs regroupent désormais des tableaux de bord analytiques avec des mises à jour de micrologiciels, convertissant des transactions ponctuelles en rentes. Les conteneurs en périphérie permettent le déploiement à distance de nouveaux algorithmes qui prolongent la durée de vie du matériel et réduisent le coût total de possession, un argument de vente clé dans un contexte de contraintes budgétaires. À mesure que les passerelles modulaires remplacent les armoires monolithiques, les achats passent des dépenses d'investissement aux modèles de dépenses d'exploitation similaires au logiciel en tant que service. Le résultat est un cercle vertueux : les revenus récurrents financent la R&D qui à son tour améliore les performances du système, approfondissant la dépendance des clients envers la plateforme.

Par type : l'émergence des CVIS signale la convergence infrastructure-véhicule

Les systèmes avancés de gestion du trafic (ATMS) détenaient 38,05 % de la taille du marché des systèmes de transport intelligents en 2025, ancrés par le contrôle des signaux urbains. Les systèmes coopératifs véhicule-infrastructure (CVIS), cependant, affichent un TCAC de 15,12 %, dépassant tous les autres types. Les succès des CVIS émergent désormais dans des projets pilotes au niveau des États où les voitures particulières Audi interrogent la phase et la synchronisation des feux pour réduire l'attente aux intersections de 15 %. Les ATIS, ATPS et APTS connaissent une croissance modérée mais se connectent de plus en plus aux dorsales CVIS pour collecter des données plus riches.

À mesure que les équipementiers intègrent des modems 5G sur les lignes de production, l'infrastructure qui parle le même langage acquiert une valeur stratégique. Le marché des systèmes de transport intelligents récompense les juridictions qui installent tôt la gestion des certificats et la détection des comportements anormaux, posant les bases du convoyage de fret et des navettes autonomes. Une fois que la densité V2X dépasse une masse critique, les universitaires prédisent qu'un signal en « phase blanche » pourrait réduire les délais de 25 % en permettant aux véhicules équipés de gérer les intersections — une perspective qui accélère les achats de CVIS.

Par application : le soutien aux VAC redéfinit les modèles de services de transport

La gestion du trafic a conservé une part de 40,85 % en 2025, mais le soutien aux véhicules connectés et autonomes (VAC) progresse à un TCAC de 17,92 %. La taille du marché des systèmes de transport intelligents pour le soutien aux VAC gonflera à mesure que les flottes exigeront des cartes haute définition, des mises à jour à distance et une perception coopérative. Les plateformes de transport public et de billetterie évoluent vers des applications de conciergerie multimodale. La gestion du fret et des flottes s'empare des outils VAC pour dimensionner correctement les équipements et éviter les congestions aux heures de pointe, réduisant les coûts de carburant à deux chiffres.

La surveillance environnementale utilise les voitures connectées comme capteurs mobiles, diffusant les métriques de CO₂ et de particules rue par rue. La tarification dynamique des péages s'ajuste désormais à la minute plutôt qu'à l'heure, en exploitant les données de flux granulaires des sondes VAC. Le stationnement intelligent passe de la détection des places libres à l'orchestration des trottoirs pour les déposes autonomes, augmentant la capacité effective sans nouvelle construction. Chaque sous-application alimente un lac de données que les agences peuvent monétiser selon des modèles de données ouvertes ou de partage des revenus, étendant le marché des systèmes de transport intelligents au-delà du soulagement de la congestion vers de nouvelles catégories de services.

Par mode de déploiement : l'informatique en périphérie transforme l'économie de la latence

Les déploiements cloud représentent encore 53,55 % de la part, compte tenu de leur dominance dans le stockage d'archives et les analyses lourdes. Pourtant, la périphérie et le brouillard croissent de 17,22 % par an, car les cas d'usage critiques pour la sécurité exigent des réactions inférieures à 10 ms. L'évitement des collisions, les alertes pour les usagers de la route vulnérables et le convoyage adaptatif nécessitent tous une inférence sur site. Le marché des systèmes de transport intelligents voit désormais des villes installer des nœuds de bord de route équipés de GPU hébergeant des microservices conteneurisés, réduisant les besoins de renvoi vers le réseau principal jusqu'à 90 %.

Des architectures hybrides émergent dans lesquelles l'apprentissage par lots reste dans le cloud tandis que le scoring en temps réel s'exécute en périphérie. Les couches de brouillard, centres de données régionaux proches des tours cellulaires, équilibrent le calcul et la latence, idéaux pour les corridors connectés s'étendant sur de nombreux kilomètres. Les modèles sur site persistent pour les réseaux ferroviaires de défense et sensibles à la confidentialité. Dans l'ensemble, les choix de déploiement dépendent des budgets de latence, des mandats de sécurité et du coût par gigaoctet traité, encourageant les fournisseurs de solutions à proposer des topologies flexibles plutôt qu'un logiciel en tant que service universel.

Par technologie : la connectivité 5G permet la fusion IA-infrastructure

Les capteurs IoT et les liaisons V2X ont fourni 39,45 % du mix technologique 2025, ancrant la capture de données. La 5G et le C-V2X mènent la croissance à un TCAC de 15,54 %, augmentant la bande passante et réduisant le délai d'aller-retour à quelques millisecondes, conditions préalables pour un trafic de véhicules autonomes à haute densité. L'IA et les analyses d'apprentissage automatique distillent des pétaoctets de flux bruts en routage actionnable, tandis que les jumeaux numériques fournissent un bac à sable pour répéter tout changement avant le déploiement. Le marché des systèmes de transport intelligents regroupe de plus en plus ces couches : les capteurs fournissent le contexte, la 5G déplace les bits, l'IA décide et les jumeaux simulent les résultats.

Le déploiement par Verizon d'ensembles de messages C-V2X à l'échelle nationale souligne l'intérêt des télécommunications pour l'orchestration de la mobilité, tandis que des prototypes académiques indiquent que l'orchestration intelligente des ressources peut réduire de 30 % la consommation d'énergie en périphérie 5G sans dégrader la qualité de service. L'interopérabilité avec le Wi-Fi 6e et les sauvegardes par satellite assure la résilience pour les services d'urgence. La modularité de la pile encourage les petites entreprises à se spécialiser dans les réseaux d'antennes, les moteurs de jumeaux numériques ou l'IA de planification de trajectoires, élargissant l'écosystème de fournisseurs tout en renforçant la demande d'intégration pour les acteurs établis.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 27,65 % des revenus du marché des systèmes de transport intelligents en 2025. Les subventions fédérales, telles que l'allocation de 62 milliards USD pour les véhicules connectés pour l'exercice 2025, stabilisent la visibilité du pipeline et suscitent des projets similaires au niveau des États. Le corridor V2X de 19,6 millions USD de l'Arizona démontre un retour sur investissement reproductible, tandis que les essais d'intersections C-V2X du Texas DOT positionnent la région comme un leader dans la fusion infrastructure-véhicule. Les projets pilotes municipaux intègrent également des objectifs sociaux : le service de micro-transit d'Albuquerque relie les déserts alimentaires aux épiceries, montrant comment les systèmes riches en données comblent les lacunes en matière d'équité. Des cadres de responsabilité clairs et des réserves importantes de capital-risque attirent les startups d'IA en périphérie dans les appels d'offres du secteur public, accélérant les déploiements par rapport aux régions aux règles opaques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,16 % jusqu'en 2031. La congestion des mégapoles et le soutien de l'État aux objectifs d'économie numérique poussent à des calendriers de déploiement agressifs. Le déploiement de la flotte de taxis aériens autonomes EH216 S d'EHang, autorisé pour le service passagers, souligne l'agilité réglementaire dans la mobilité aérienne avancée. Le programme véhicule-route-cloud de Pékin sur 1 200 intersections a réduit le temps de trajet de 15 % et ancre désormais les normes nationales. La réserve d'IA de 1 milliard SGD de Singapour et l'objectif de 20 millions de véhicules à nouvelles énergies de la Chine d'ici 2025 offrent aux fournisseurs des courbes de demande prévisibles. Les partenariats de robotaxis se développant au-delà des flottes pilotes — le pacte de 1 000 véhicules de Pony AI à Shenzhen — valident les voies de commercialisation et alimentent des volumes de données qui nourrissent les moteurs d'analyse.

L'Europe maintient une expansion régulière sous une législation harmonisée en matière de sécurité et de climat. Le règlement général sur la sécurité II impose des équipements ADAS, obligeant les bords de route à échanger des données avec les flottes de nouvelle génération. La rénovation de l'éclairage intelligent de Copenhague d'une valeur de 80 millions EUR a permis des économies d'énergie de 55 %, révélant comment les budgets des systèmes de transport intelligents s'alignent sur les objectifs carbone. Les fonds Europe numérique de l'UE de 7,5 milliards EUR jusqu'en 2027 garantissent la disponibilité des capitaux pour les projets pilotes de jumeaux numériques et les corridors transfrontaliers. Le contrat plurimilliardaire en euros de Siemens Mobility avec Deutsche Bahn illustre les achats de plateformes clés en main plutôt que les mises à niveau fragmentées, tandis que les règles strictes du RGPD et de transparence de l'IA modèrent la vitesse d'adoption tout en renforçant la confiance du public, favorisant une adoption durable du marché.

Paysage concurrentiel

Le marché des systèmes de transport intelligents affiche une consolidation modérée alors que les acteurs établis acquièrent des entreprises d'IA et de connectivité pour intégrer des analyses dans leurs gammes de produits établies. Siemens Mobility a sécurisé une rénovation Deutsche Bahn de 2,8 milliards EUR ainsi qu'un laboratoire urbain à usage mixte de 750 millions EUR, canalisant la profondeur du capital vers des contrats de service à longue traîne. Les fournisseurs de matériel traditionnels se repositionnent en orchestrateurs de plateformes, vendant des tableaux de bord par abonnement au-dessus de contrôleurs banalisés. Pendant ce temps, les géants technologiques pénètrent le marché par des partenariats : Uber relie son réseau de covoiturage à NVIDIA DGX Cloud pour l'inférence cartographique et perceptuelle, brouillant la frontière entre opérateur de transport et intégrateur de systèmes.

Les spécialistes de l'IA en périphérie gagnent du terrain en garantissant des cycles de décision inférieurs à 100 ms que les géants centrés sur le cloud ne peuvent pas atteindre. Flow Labs, NoTraffic et des startups similaires prouvent leur valeur dans des appels d'offres basés sur la performance où les indicateurs clés de performance incluent des réductions du temps de réponse des véhicules d'urgence ou des améliorations du débit, et non des comptages de matériel. Néanmoins, l'escalade des coûts de conformité en matière de cybersécurité dissuade les entrants sous-capitalisés, renforçant doucement l'avantage des acteurs établis. Les opportunités dans les espaces blancs reposent sur des plateformes multimodales qui unifient les ports, les triages ferroviaires et les artères — un domaine encore mal desservi car la plupart des offres n'optimisent qu'un seul mode. À mesure que la monétisation des données supplante les revenus de péage pour le financement futur, les entreprises dotées d'une propriété intellectuelle analytique et d'une expertise en politique commanderont des valorisations premium.

Leaders du secteur des systèmes de transport intelligents

Siemens AG

Thales Group

Denso Corporation

Kapsch TrafficCom AG

TomTom N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Pony AI et Xihu Group ont lancé une flotte de 1 000 robotaxis de 7e génération à Shenzhen, marquant le plus grand déploiement de covoiturage autonome en Chine.

- Mai 2025 : Uber s'est engagé à investir 100 millions USD dans WeRide pour étendre les opérations de robotaxis à 15 villes supplémentaires.

- Mai 2025 : Toyota a finalisé une tranche de 250 millions USD dans Joby Aviation en vue de la certification commerciale des aéronefs à décollage et atterrissage verticaux électriques.

- Avril 2025 : SoftBank a dévoilé un plan de 1 000 milliards USD pour construire des parcs industriels centrés sur l'IA aux États-Unis.

Portée du rapport mondial sur le marché des systèmes de transport intelligents

Le système de transport intelligent (STI) est l'application des technologies de détection, d'analyse, de contrôle et de communication dans les transports afin d'améliorer la sécurité, la mobilité et l'efficacité. Ils peuvent être appliqués à différents modes de transport tels que les routes, les chemins de fer et les voies aériennes.

| Routes |

| Chemins de fer |

| Voies aériennes |

| Maritime |

| Matériel |

| Logiciel |

| Services |

| Systèmes avancés de gestion du trafic (ATMS) |

| Systèmes avancés d'information aux voyageurs (ATIS) |

| Systèmes avancés de tarification des transports (ATPS) |

| Systèmes avancés de transport public (APTS) |

| Opérations avancées pour véhicules commerciaux (ACVOS) |

| Systèmes coopératifs véhicule-infrastructure (CVIS) |

| Gestion du trafic |

| Transport public et billetterie |

| Sécurité et sûreté routières |

| Gestion du fret et des flottes |

| Surveillance environnementale et des émissions |

| Stationnement intelligent et guidage |

| Péage et tarification de la congestion |

| Soutien aux véhicules connectés et autonomes (VAC) |

| Autres applications |

| Sur site |

| Cloud |

| Périphérie / Brouillard |

| Capteurs IoT et V2X |

| IA et analyses d'apprentissage automatique |

| Plateformes de jumeaux numériques |

| Connectivité 5G et C-V2X |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par mode de transport | Routes | |

| Chemins de fer | ||

| Voies aériennes | ||

| Maritime | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par type | Systèmes avancés de gestion du trafic (ATMS) | |

| Systèmes avancés d'information aux voyageurs (ATIS) | ||

| Systèmes avancés de tarification des transports (ATPS) | ||

| Systèmes avancés de transport public (APTS) | ||

| Opérations avancées pour véhicules commerciaux (ACVOS) | ||

| Systèmes coopératifs véhicule-infrastructure (CVIS) | ||

| Par application | Gestion du trafic | |

| Transport public et billetterie | ||

| Sécurité et sûreté routières | ||

| Gestion du fret et des flottes | ||

| Surveillance environnementale et des émissions | ||

| Stationnement intelligent et guidage | ||

| Péage et tarification de la congestion | ||

| Soutien aux véhicules connectés et autonomes (VAC) | ||

| Autres applications | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Périphérie / Brouillard | ||

| Par technologie | Capteurs IoT et V2X | |

| IA et analyses d'apprentissage automatique | ||

| Plateformes de jumeaux numériques | ||

| Connectivité 5G et C-V2X | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de transport intelligents ?

Le marché est évalué à 36,55 milliards USD en 2026 et devrait atteindre 55,66 milliards USD d'ici 2031.

Quel mode de transport domine le marché des systèmes de transport intelligents ?

Les routes dominent avec une part de revenus de 61,45 % en 2025, bien que les applications maritimes soient les plus rapides en termes de croissance avec un TCAC de 12,86 %.

Pourquoi l'informatique en périphérie est-elle importante pour les transports intelligents ?

Les applications critiques pour la sécurité, comme l'évitement des collisions, nécessitent des temps de réaction inférieurs à 10 ms que seules les architectures en périphérie ou en brouillard peuvent fournir, entraînant un TCAC de 17,22 % dans ce mode de déploiement.

Comment les réglementations obligatoires en matière de sécurité affectent-elles la croissance du marché ?

Des règles telles que le règlement général sur la sécurité II de l'UE obligent les véhicules à être équipés d'ADAS, ce qui nécessite à son tour une infrastructure routière compatible, ajoutant 1,5 point de pourcentage au TCAC prévu.

Quel segment d'application connaît la croissance la plus rapide ?

Les services de soutien aux véhicules connectés et autonomes, en expansion à un TCAC de 17,92 % grâce à la multiplication des projets pilotes de robotaxis et de fret autonome.

Qu'est-ce qui limite une adoption plus rapide des systèmes de transport intelligents ?

Les coûts élevés de modernisation des infrastructures et l'escalade des coûts de conformité en matière de cybersécurité pèsent sur les budgets, réduisant le TCAC global de près de 2,7 points de pourcentage combinés.

Dernière mise à jour de la page le: