Taille et part du marché de la robotique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

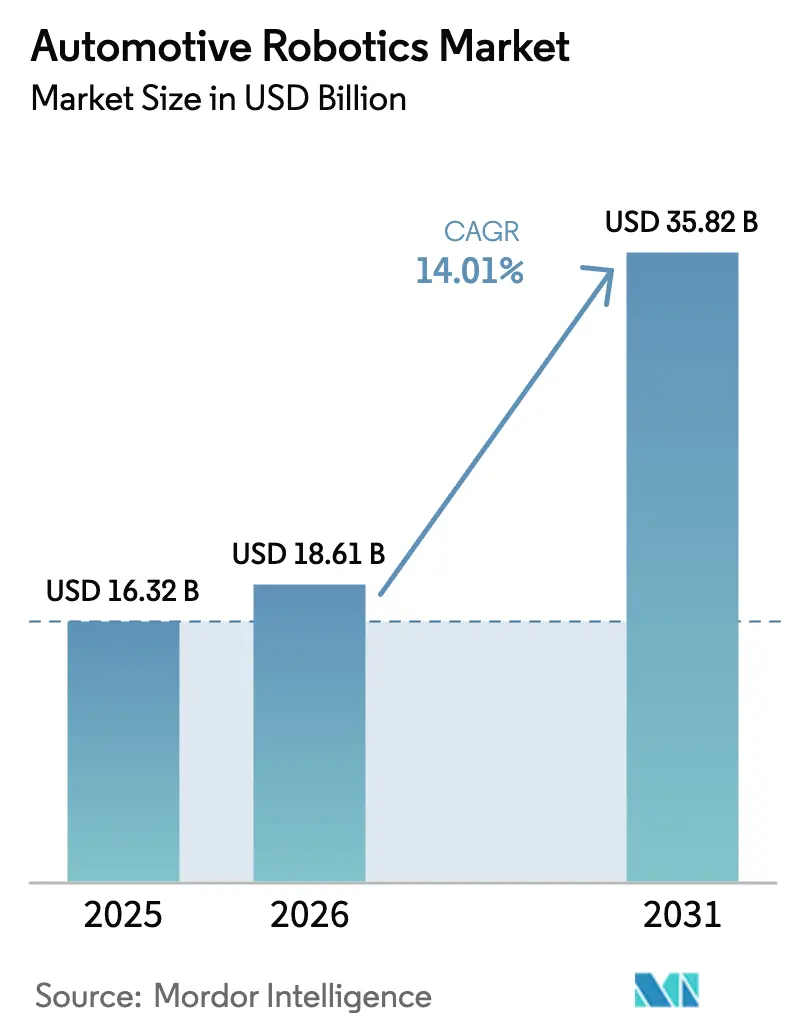

| Taille du Marché (2026) | 18.61 Milliards de dollars |

| Taille du Marché (2031) | 35.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.01% CAGR |

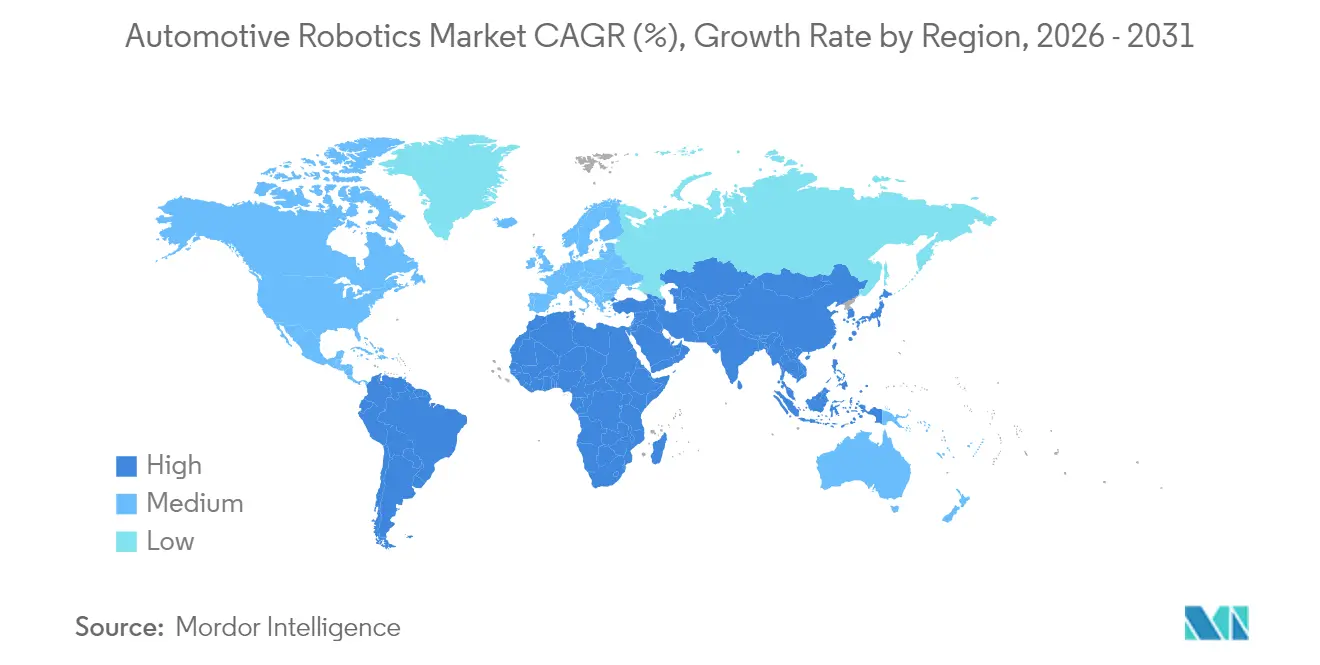

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la robotique automobile par Mordor Intelligence

La taille du marché de la robotique automobile était évaluée à 16,32 milliards USD en 2025 et devrait croître de 18,61 milliards USD en 2026 pour atteindre 35,82 milliards USD d'ici 2031, à un TCAC de 14,01 % au cours de la période de prévision (2026-2031). L'électrification rapide, l'élargissement des écarts de main-d'œuvre et les exigences croissantes en matière de qualité incitent les constructeurs de véhicules à remplacer les postes manuels par des cellules articulées intelligentes et collaboratives. L'intégration des blocs-batteries pour véhicules électriques, l'assemblage des groupes motopropulseurs électriques et la vérification complète de la qualité de la carrosserie nécessitent de plus en plus une précision de mouvement que les processus manuels ne peuvent pas atteindre, notamment lorsque les OEM visent une inspection à 100 %.

Principaux enseignements du rapport

- Par type d'utilisateur final, les constructeurs de véhicules détenaient 60,75 % de la part du marché de la robotique automobile en 2025, tandis que les centres de service sont en passe d'atteindre un TCAC de 14,12 % entre 2026 et 2031.

- Par type de composant, les bras robotiques dominaient avec une part de 35,96 % en 2025, et les logiciels et services affichaient le TCAC le plus élevé, à 14,38 %.

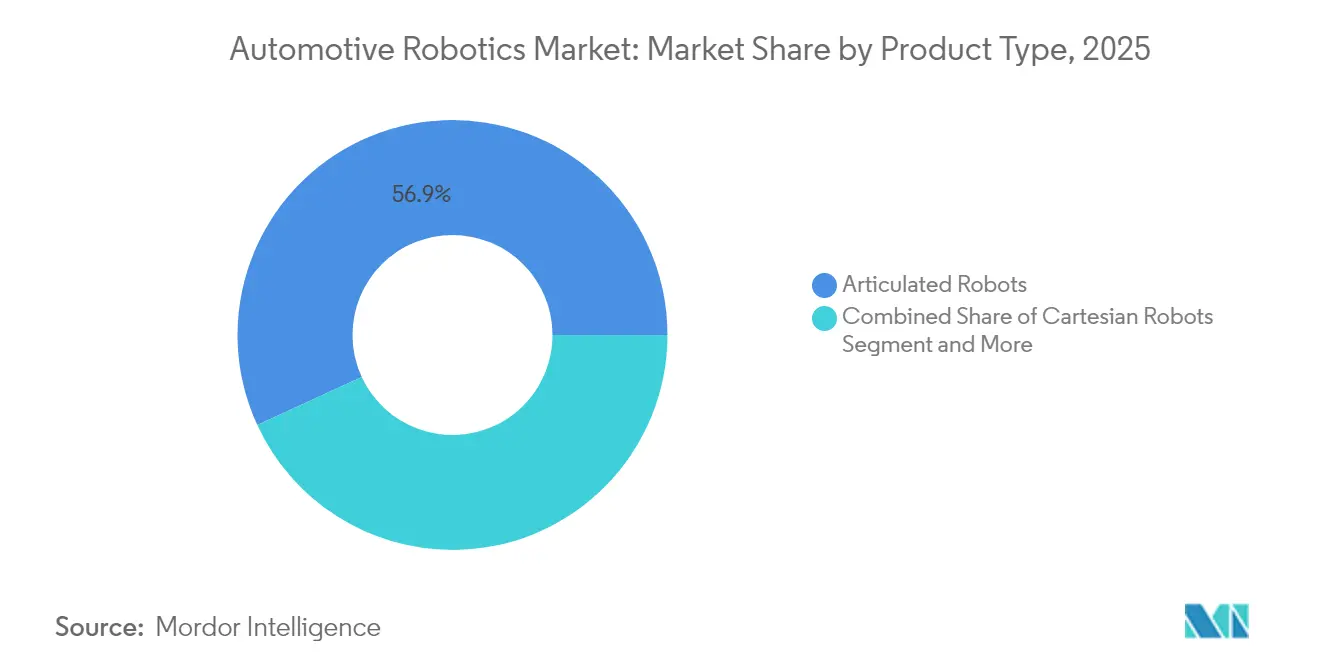

- Par type de produit, les robots articulés étaient en tête avec une part de revenus de 56,88 % en 2025, tandis que les robots collaboratifs devraient croître à un TCAC de 14,08 % jusqu'en 2031.

- Par type de fonction, les robots de soudage représentaient 40,70 % de la taille du marché de la robotique automobile en 2025 ; les systèmes d'inspection et de contrôle qualité affichent la croissance la plus rapide avec un TCAC de 14,19 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 46,10 % en 2025 ; l'Amérique du Sud représente la région à la croissance la plus rapide avec un TCAC de 14,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la robotique automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'automatisation pour améliorer le débit et la qualité | +3.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Besoins en fabrication de batteries pour véhicules électriques et de groupes motopropulseurs électriques | +2.8% | Mondial, avec adoption précoce en Europe et en Chine | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre et inflation salariale dans les pôles automobiles | +2.5% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences plus strictes des OEM en matière de cohérence qualité | +2.1% | Mondial, plus strict dans les segments premium | Moyen terme (2 à 4 ans) |

| Les cobots permettant des lignes mixtes flexibles | +1.8% | Cœur en Asie-Pacifique, expansion vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Incitations liées à la production dans les marchés émergents | +1.4% | Amérique du Sud, Asie du Sud-Est, Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'automatisation pour améliorer le débit et la qualité

Les fabricants citent l'automatisation comme le moyen le plus rapide d'atténuer les goulots d'étranglement de la production ; 65,3 % prévoient de nouveaux investissements en robots pour augmenter le débit des lignes. La Fédération internationale de robotique a enregistré une hausse de 14 % du nombre de robots industriels opérationnels en 2024, marquant la plus forte progression annuelle depuis 2018. Les cellules d'inspection avancées testent désormais les pièces 10 fois plus vite que les machines à mesurer tridimensionnelles, ouvrant la voie à une inspection à 100 % sans allonger le temps de cycle. La vision assistée par IA détecte des défauts inférieurs à 0,05 mm, établissant un nouveau référentiel qualité pour le soudage de carrosserie brute et la finition finale. À mesure que les prix du matériel baissent, de nombreuses usines récupèrent leurs investissements en capital en un à trois ans, renforçant l'argumentaire économique en faveur d'un élargissement des parcs de robots.

Besoins en fabrication de batteries pour véhicules électriques et de groupes motopropulseurs électriques

L'assemblage de véhicules électriques introduit des sous-ensembles plus lourds mais moins nombreux, nécessitant des méthodes de manutention, d'étanchéité et de soudage spécifiques. ABB estime que 80 gigafactories planifiées ne suffiront pas à combler la demande en batteries, soulignant la nécessité d'une production robotisée à haut débit [1]"Tendances de l'automatisation dans la fabrication de batteries," ABB Ltd., abb.com . La co-localisation des lignes de batteries avec l'assemblage final favorise la durabilité et réduit la logistique, mais uniquement si les robots peuvent alterner entre les tâches liées aux batteries et à la carrosserie. Les cellules de soudage de l'aluminium spécialisées et les robots de démontage en fin de vie, tels que le DisMantleBot de Thoth, illustrent les nouvelles niches émergentes issues de la transition vers les véhicules électriques.

Pénuries de main-d'œuvre et inflation salariale dans les pôles automobiles

Les postes manufacturiers non pourvus aux États-Unis ont atteint 750 000 en 2024 et pourraient dépasser 2,1 millions d'ici 2030, contraignant les usines à automatiser pour maintenir leur production. Les métiers du soudage font face à la pénurie la plus aiguë, avec une offre annuelle de 82 500 recrues pour une demande de 330 000 emplois. L'Allemagne a perdu 19 000 postes dans le secteur automobile en 2024, tout en peinant à recruter des techniciens en automatisation. Les offres de robotique en tant que service et les terminaux d'apprentissage simplifiés comblent le déficit de compétences, tandis que les partenariats de FANUC avec 1 500 établissements d'enseignement soulignent le besoin parallèle de développement de la main-d'œuvre.

Exigences plus strictes des OEM en matière de cohérence qualité

Les OEM premium imposent désormais une livraison zéro défaut. L'usine BENTELER de Vigo a remplacé les contrôles par échantillonnage par les robots de métrologie 3D d'ABB, qui comparent chaque pièce aux fichiers CAO en temps réel, réduisant ainsi les retouches et l'exposition aux garanties. Les logiciels d'IA prédisent les schémas de défaillance avant qu'ils ne se manifestent, faisant passer l'assurance qualité d'un contrôle réactif à une prévention prédictive. L'inspection à 100 % neutre en termes de temps de cycle renforce la conformité réglementaire pour les boîtiers ADAS et la sécurité des batteries.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et d'installation | -1.8% | Mondial, avec un impact plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de programmeurs de robots qualifiés | -1.2% | Amérique du Nord et UE, émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les cellules connectées | -1.0% | Mondial, avec concentration dans les installations numériquement avancées | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en servomoteurs et en puces | -0.8% | Mondial, avec un impact aigu dans la production à fort volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et d'installation

Les petits et moyens fournisseurs considèrent encore les cellules robotiques à six chiffres comme risquées, malgré la baisse des prix. Les fournisseurs de robotique en tant que service, tels que Rapid Robotics, atténuent le choc tarifaire grâce à des contrats mensuels regroupant matériel, service et logiciel. L'intégration double souvent les dépenses initiales, car les lignes doivent être reconfigurées pour la protection, le calibrage de la vision et la formation des opérateurs. L'expansion du campus d'Auburn Hills de FANUC pour 110 millions USD illustre l'investissement écosystémique nécessaire pour rendre le déploiement clé en main viable. Le coût total de possession dépend également de la maintenance, des mises à jour logicielles et des correctifs de cybersécurité, souvent sous-estimés dans les analyses économiques.

Pénurie de programmeurs de robots qualifiés

Une pénurie aiguë de programmeurs menace de ralentir les déploiements avancés. Les interfaces conviviales, l'apprentissage par guidage manuel et la simulation hors ligne via des jumeaux numériques abaissent les barrières, mais les robots adaptatifs basés sur l'IA nécessitent des compétences plus poussées en science des données et en cybersécurité. Le logiciel plug-and-play de KUKA et la planification de trajectoire sans code d'ABB élargissent le vivier de talents, mais les filières de formation formelles accusent encore un retard par rapport à la croissance de l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'utilisateur final : les constructeurs de véhicules dominent malgré la croissance des services

Les constructeurs de véhicules détenaient 60,75 % du marché de la robotique automobile en 2025, reflétant leur capacité à absorber les coûts en capital et à intégrer des soudeurs, peintres et applicateurs de mastic articulés sur chaque grande ligne. Ce groupe privilégie désormais la vision par IA pour l'inspection de la finition finale et recherche des cobots capables de prendre en charge des tâches ergonomiques autrefois confiées aux humains. Les centres de service constituent le segment à la croissance la plus rapide, avec un TCAC de 14,12 %, portés par les diagnostics de véhicules électriques et le calibrage des ADAS qui introduisent des processus mécanisés dans les ateliers de l'après-marché.

La montée en compétences reste essentielle. Des OEM tels que Mercedes-Benz intègrent des robots humanoïdes pour libérer le personnel des tâches répétitives de récupération, tandis que les garages indépendants investissent dans des systèmes robotisés d'alignement des roues pour réduire les délais de rendez-vous. La migration continue des réparations complexes des concessionnaires vers les centres multi-marques soutiendra le marché de la robotique automobile au cours de la prochaine décennie.

Par type de composant : les services logiciels dépassent le matériel

Les bras robotiques représentaient 35,96 % des revenus en 2025, mais la valeur se déplace rapidement vers l'analytique, la vision et les contrôleurs cybersécurisés. Les logiciels et services progressent à un TCAC de 14,38 %, faisant de ce segment le principal champ de bataille stratégique. Les tableaux de bord hébergés dans le cloud suivent l'utilisation et émettent des alertes prédictives, transformant les dépenses d'investissement ponctuelles en flux de revenus récurrents.

Les plateformes d'orchestration à l'échelle du parc unifient des centaines de cellules en une entité virtuelle unique, permettant aux planificateurs de production de redéployer les tâches en quelques minutes plutôt qu'en quelques jours. À mesure que les marges sur le matériel se compriment, les fournisseurs se différencient par des mises à jour logicielles continues et des écosystèmes de type boutique d'applications, renforçant l'évolution du marché de la robotique automobile vers des contrats basés sur les résultats.

Par type de produit : les robots collaboratifs défient la domination des robots articulés

Les modèles articulés détiennent encore 56,88 % de part grâce à leur capacité de charge utile et leur dextérité à six axes. Néanmoins, les robots collaboratifs progressent à un TCAC de 14,08 % à mesure que les fabricants repensent leurs lignes pour des productions en modèles mixtes. Les nouveaux cobots allient vitesse de niveau industriel et fonctions de limitation de force permettant des agencements sans clôture, réduisant l'espace au sol jusqu'à 20 %.

Les variantes humanoïdes telles qu'Apollo d'Apptronik, en cours d'essai au Campus de la Fabrique Numérique de Mercedes-Benz à Berlin, laissent entrevoir un avenir où les robots se déplacent vers les zones de sous-assemblage pour récupérer des pièces préparées en kit. Cette polyvalence s'aligne sur la volonté des constructeurs automobiles d'adopter des flux en séquence, stimulant une adoption plus large sur le marché de la robotique automobile.

Par type de fonction : les robots d'inspection accélèrent les exigences qualité

Le soudage détenait une part de 40,70 % en 2025, mais les caméras haute vitesse et les classificateurs d'apprentissage profond propulsent les cellules d'inspection à un TCAC de 14,19 %. Les panneaux de carrosserie en aluminium et les boîtiers de batteries nécessitent des programmes de soudage adaptatifs qui articulent le couple et l'angle en quelques millisecondes, grâce à des lasers couplés à des boucles de rétroaction par vision artificielle.

L'inspection optique automatisée peut désormais scanner une portière complète en 80 secondes, exportant les données de conformité directement dans les tableaux de bord des systèmes d'exécution de la fabrication. La quête d'une production zéro défaut — notamment pour les boîtiers ADAS critiques pour la sécurité et les enceintes de batteries — positionne l'inspection comme la prochaine frontière du marché de la robotique automobile.

Analyse géographique

L'Asie-Pacifique a conservé 46,10 % du marché de la robotique automobile en 2025, ancrée par la production de 429 500 unités en Chine et une densité robotique de 470 unités pour 10 000 travailleurs. Les fournisseurs nationaux tels que Siasun et Estun bénéficient d'incitations étatiques qui maintiennent les coûts d'acquisition à un niveau bas, tandis que les intégrateurs japonais continuent d'affiner les cellules robotiques allégées pour l'assemblage à forte diversité. Les gouvernements d'Asie du Sud-Est étendent les incitations liées à la production, invitant les OEM à localiser les lignes de véhicules électriques avec des stations de montage de blocs-batteries entièrement automatisées.

L'Amérique du Sud affiche le TCAC le plus élevé à 14,55 % alors que les multinationales engagent de nouveaux capitaux : Stellantis a réservé 5,6 milliards EUR pour une capacité flexible de véhicules électriques, et General Motors investit 1,4 milliard USD dans des ateliers de carrosserie robotisés au Brésil. Les clauses de transfert de technologie dans ces accords permettent aux intégrateurs locaux de licencier des logiciels de soudage avancés, accélérant l'expertise nationale. La hausse de l'inflation salariale renforce le passage à la robotique, notamment dans les usines de châssis et de groupes motopropulseurs au Brésil.

L'Amérique du Nord poursuit la relocalisation pour atténuer les risques géopolitiques. Les règles d'origine de l'ACEUM encouragent les fournisseurs à automatiser pour maintenir leur compétitivité en termes de coûts malgré les pénuries de main-d'œuvre. Les crédits fédéraux ciblant la production de batteries stimulent de nouveaux projets de gigafactories intégrant des robots à forte charge utile pour l'empilement de cellules et l'assemblage de modules. L'Europe se maintient mais exige une conformité élevée en matière de sécurité fonctionnelle, ce qui favorise les solutions robotiques premium. L'Allemagne continue d'agir comme un pôle de R&D, même si la pression sur les marges pousse les constructeurs automobiles à transférer la production en volume vers des régions à moindre coût.

Paysage réglementaire

Le déploiement de robots industriels dans les usines automobiles est façonné par l'évolution des normes de sécurité relatives aux robots, aux cellules robotisées et à la collaboration homme-robot. L'ISO a mis à jour les normes fondamentales de sécurité des robots industriels en 2025 (ISO 10218-1:2025 et ISO 10218-2:2025), renforçant les exigences en matière d'intégration sécurisée, de gestion des risques sur l'ensemble du cycle de vie et de pratiques de conformité pour les robots industriels utilisés dans les cellules de soudage, de manutention et d'inspection.

Parallèlement, les travaux relatifs aux politiques d'automatisation des véhicules influencent les attentes des constructeurs OEM concernant la vérification et la validation assistées par la robotique au sein de la fabrication automobile, en particulier pour les composants liés aux ADAS/ADS. Aux États-Unis, l'USDOT dispose d'un cadre relatif aux véhicules automatisés (2025), et la NHTSA a fait état, en juillet 2025, de travaux de recherche et d'élaboration de réglementation en cours sur les systèmes de conduite automatisée, renforçant l'accent mis sur la traçabilité des preuves d'essai, la gestion des données et des processus d'inspection reproductibles, de plus en plus assurés par des systèmes robotiques de métrologie et de vision.

Analyse de la chaîne de valeur

La chaîne de valeur de la robotique automobile couvre les fournisseurs de composants essentiels (contrôleurs, entraînements/servosystèmes, capteurs/vision, effecteurs terminaux), les fabricants de robots proposant des plateformes articulées et collaboratives, ainsi qu'une couche logicielle croissante comprenant la simulation hors ligne, l'orchestration des cellules et la maintenance prédictive. Les intégrateurs de systèmes et les constructeurs de lignes relient ces éléments aux lignes de production des OEM et des équipementiers de rang 1, où la mise en service, la validation de la sécurité et l'étalonnage continu déterminent souvent le coût total de déploiement et le taux de disponibilité, en particulier dans les usines mixtes ICE/hybride/VE nécessitant des reconfigurations fréquentes.

Les évolutions récentes montrent une expansion plus large de la chaîne de valeur, au-delà des fabricants traditionnels de robots, vers les actionneurs, les piles logicielles d'IA et les modèles de déploiement axés sur le service. Hyundai Mobis s'est associé à Boston Dynamics pour développer des actionneurs de robots (Boston Dynamics étant le client initial), et Toyota Motor Manufacturing Canada a signé un accord commercial de type Robots-as-a-Service avec Agility Robotics pour déployer des robots humanoïdes Digit dans la production de RAV4. Le co-développement piloté par les OEM s'étend également en amont vers des humanoïdes prêts pour la production, Mitsubishi Motors ayant signé un protocole d'accord avec la startup Highlanders pour développer conjointement des robots humanoïdes et évaluer la faisabilité de la production de masse dans son usine de Kyoto, confirmant que les usines des OEM sont à la fois des sites d'adoption et des pôles de développement de capacités.

Paysage concurrentiel

Le marché de la robotique automobile présente une concentration modérée. FANUC, ABB, KUKA et Yaskawa contrôlent encore la majorité des parcs installés, s'appuyant sur des réseaux de support mondiaux et des portefeuilles intégrés verticalement. Ils s'empressent désormais d'intégrer des puces IA telles que NVIDIA Orin dans les contrôleurs de nouvelle génération pour offrir une planification de trajectoire adaptative en temps réel. Le Motoman NEXT de Yaskawa illustre cette convergence entre matériel et intelligence artificielle.

Les investissements des OEM redessinent les frontières concurrentielles. Hyundai Motor Group a acquis Boston Dynamics pour 1,1 milliard USD, dans le but d'intégrer des robots bipèdes dans les flux logistiques [2]"Détails de l'acquisition de Boston Dynamics," Hyundai Motor Group, hyundai.com. Mercedes-Benz a pris une participation stratégique dans Apptronik pour accélérer les applications humanoïdes sur les lignes de finition finale [3]"Annonce de la collaboration avec Apptronik," Mercedes-Benz Group AG, mercedes-benz.com . Les fournisseurs internalisent également l'automatisation ; le rachat de WIP Industrial Automation par Lear illustre l'attrait des systèmes propriétaires pour défendre les marges lors des transitions de plateformes.

Des opportunités dans des espaces non exploités émergent dans le démontage des batteries, la réparation après-marché et la logistique humanoïde. Les challengers émergents proposent des modèles par abonnement qui réduisent le risque d'adoption pour les fournisseurs de niveau 2. Le succès repose de plus en plus sur les écosystèmes logiciels, la robustesse de la cybersécurité et l'étendue des réseaux de service plutôt que sur le simple nombre de manipulateurs, redéfinissant ainsi la mesure du leadership sur le marché de la robotique automobile.

Leaders du secteur de la robotique automobile

ABB Ltd

FANUC Corporation

Yaskawa Electric Corporation

Kawasaki Heavy Industries (Robotics)

Nachi-Fujikoshi Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces blancs à court terme se dessinent autour de l'automatisation flexible pour la production multi-modèles et les procédés spécifiques aux VE, où la manipulation de précision et la vérification qualité en ligne sont difficiles à maintenir avec des flux de travail manuels. Les investissements des usines OEM et les déploiements médiatisés témoignent d'une demande active : en juin 2026, General Motors a installé environ 50 bras robotiques FANUC dans son usine Factory Zero de Detroit pour automatiser les tâches d'assemblage, et Maruti Suzuki a inauguré l'usine de Kharkhoda en Inde en juillet 2026, la présentant comme une usine intelligente utilisant les pratiques de l'Industrie 5.0 et des robots collaboratifs pour la collaboration homme-machine.

Les fournisseurs disposent également d'une voie plus claire vers la monétisation grâce au logiciel, à la simulation et à l'offre de services groupés, réduisant les risques d'intégration et accélérant les changements de configuration. En juillet 2026, Toyota Motor North America a annoncé une expansion de 3,6 milliards USD de son usine de San Antonio, au Texas, pour ajouter des technologies avancées favorisant la flexibilité des lignes d'assemblage, en cohérence avec l'accent mis par les OEM sur la robotique reconfigurable et les cellules numérisées. À la frontière de l'innovation, Mitsubishi Motors et Highlanders (juillet 2026) ont présenté un développement conjoint et une exploration de la production de masse de robots humanoïdes à l'usine de Kyoto, créant un ensemble d'opportunités pour la manipulation humanoïde certifiée en matière de sécurité, les modules d'actionneurs prêts pour l'usine et les services d'intégration reliant les nouveaux formats de robots aux systèmes MES et qualité.

Développements récents du secteur

- Juillet 2026 : Mitsubishi Motors a signé un protocole d'accord avec la startup Highlanders pour développer conjointement des robots humanoïdes destinés à la fabrication et explorer la production de masse à l'usine de Kyoto de Mitsubishi Motors. Le programme relie la R&D humanoïde à un environnement de production OEM, ouvrant une nouvelle voie d'intégration pour les fournisseurs spécialisés dans les actionneurs, les systèmes de sécurité et les flux de déploiement prêts pour la ligne de production.

- Avril 2026 : FANUC America a lancé le robot collaboratif ultra-léger CRX-3iA et ajouté de nouvelles capacités à l'ensemble de la gamme de cobots CRX. Cette classe de charge utile plus petite cible des tâches automobiles à forte diversité telles que l'assemblage de petites pièces et l'inspection, favorisant un redéploiement flexible là où les contraintes d'espace et de protection limitent les cellules robotiques industrielles traditionnelles.

- Octobre 2025 : ABB a annoncé un accord visant à céder sa division Robotique à SoftBank Group. Ce changement de propriété proposé représente une restructuration majeure pour un fournisseur de robotique industrielle de premier plan, avec des implications pour les feuilles de route produits, l'alignement de l'écosystème logiciel et les modèles de support mondial pour les parcs de robots automobiles installés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Le marché de la robotique automobile se définit comme la valeur des robots, des composants associés et des logiciels et services de soutien utilisés pour automatiser des tâches dans la fabrication automobile. Cela couvre les fonctions essentielles de l'atelier telles que le soudage, la peinture, l'assemblage, la manutention et l'inspection.

Exclusions du champ d'étude : nous excluons l'automatisation générale des usines qui n'est pas déployée pour les lignes de production automobile, ainsi que les robots grand public non industriels.

Aperçu de la segmentation

- Par type d'utilisateur final

- Constructeurs de véhicules (OEM)

- Fabricants de composants (niveaux 1 et 2)

- Après-marché et centres de service

- Par type de composant

- Contrôleurs

- Bras robotiques

- Effecteurs terminaux

- Entraînements et capteurs

- Logiciels et services

- Par type de produit

- Robots cartésiens

- Robots SCARA

- Robots articulés

- Robots collaboratifs (cobots)

- Autres types (parallèles, cylindriques)

- Par type de fonction

- Robots de soudage

- Robots de peinture

- Robots d'assemblage et de désassemblage

- Robots de découpe et de fraisage

- Robots de manutention des matériaux

- Robots d'inspection et de contrôle qualité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle de marché et l'ancrer à des signaux traçables liés à l'automatisation de la production automobile. Nous nous sommes appuyés sur des sources publiques telles que les publications de la Fédération internationale de robotique (IFR), les agences nationales de statistiques sur la production industrielle, UN Comtrade pour les flux commerciaux de machines, les portails de statistiques commerciales de l'USITC et de l'UE, ainsi que des revues à comité de lecture en fabrication et en génie industriel.

Parallèlement, nous avons examiné les dépôts d'entreprise, les présentations aux investisseurs et la presse sectorielle réputée pour comprendre les évolutions du mix produits (par exemple, une adoption plus élevée des cobots dans certaines opérations) et l'orientation des prix. Lorsque les informations publiques étaient limitées, un abonnement payant couvrant les finances d'entreprise et un autre couvrant les brevets ont été utilisés pour recouper l'exposition aux revenus et les tendances d'activité technologique. Les sources de recherche documentaire mentionnées ici sont uniquement illustratives, et nous avons également examiné d'autres sources publiques et sur abonnement pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens d'experts et des enquêtes structurées auprès de fournisseurs de robotique, d'intégrateurs de systèmes, de distributeurs d'automatisation et de parties prenantes de la fabrication automobile influençant les cycles d'achat et les taux d'utilisation. Pour un marché mondial comme celui-ci, nous avons testé nos hypothèses en Asie-Pacifique, en EMEA et dans les Amériques afin que les écarts liés à une intensité inégale de l'automatisation des usines et au mix de modèles de robots puissent être corrigés avant de finaliser le dimensionnement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 17 % | Asie-Pacifique : 41 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 60 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante et ascendante. Les indicateurs de production et d'intensité d'automatisation ont d'abord été utilisés pour reconstituer le bassin de demande, puis vérifiés par rapport aux réalités des fournisseurs et des canaux de distribution. L'approche descendante s'est appuyée sur les niveaux de production automobile, les tendances d'installation de robots et les mouvements commerciaux relatifs aux robots industriels et aux composants clés, qui ont été mis en correspondance avec l'usage automobile là où l'adoption est constamment observée.

Pour maintenir le modèle pratique, quelques intrants ont été considérés comme les principaux moteurs et actualisés à chaque cycle. Il s'agit notamment de la densité de robots dans les usines automobiles, de l'évolution de la valeur moyenne des systèmes par fonction (par exemple, soudage contre inspection), de la part des robots collaboratifs dans les tâches applicables, des hypothèses de délai de mise en service et d'intégration, ainsi que des taux de remplacement et de rétrofit. Les résultats ont été corroborés par des approximations ascendantes sélectives telles que le prix de vente moyen échantillonné multiplié par les fourchettes d'unités expédiées, des vérifications de l'exposition aux revenus des intégrateurs et des contrôles de cohérence au niveau des segments par grandes fonctions. Lorsque les données ascendantes directes manquaient dans les pays plus petits, les écarts ont été traités à l'aide de ratios de substitution liés à la production de véhicules et à la maturité de l'automatisation des usines, puis ajustés après les retours de la recherche primaire.

Pour les prévisions, une analyse de scénarios a été utilisée, appuyée par un ajustement des tendances sur des facteurs clés tels que les perspectives de production de véhicules, les cycles de dépenses d'investissement dans les ateliers de carrosserie et de peinture, et le rythme d'expansion des lignes de plateformes VE. Chaque scénario a été revu avec les répondants primaires afin d'établir un scénario de base cohérent avec le comportement observable des investissements en usine.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre des signaux indépendants, suivie de vérifications des écarts d'une année à l'autre qui ne pouvaient être expliqués par la production, les prix ou le mix. Les valeurs aberrantes ont été retravaillées en réexaminant des intrants tels que le mix de fonctions, les évolutions supposées des prix de vente moyens et le calendrier des principales expansions d'usine, puis retestées via des appels de suivi lorsque nécessaire.

Avant validation finale, le modèle complet fait l'objet d'un examen analytique en plusieurs étapes afin que les formules, les conversions d'unités et la cartographie du champ d'étude soient cohérentes entre les régions et les fonctions. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées en cas d'événements significatifs, tels que des réajustements brusques de la production automobile ou des vagues majeures de dépenses d'automatisation. Immédiatement avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récemment actualisée plutôt qu'un instantané plus ancien.

Taille du marché de la robotique automobile selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la robotique automobile diffèrent souvent car le périmètre sous-jacent, la manière de comptabiliser les fonctions et le calendrier des hypothèses de prix et de devise ne sont pas les mêmes selon les sources. Des différences apparaissent également lorsque certaines estimations ne portent que sur le matériel robotique, tandis que d'autres incluent les services d'intégration, les logiciels et les activités d'après-vente.

L'écart principal provient de la prise en compte, ou non, des logiciels et services aux côtés des composants robotiques, ainsi que de la manière dont les prix par fonction sont actualisés d'une année à l'autre. C'est là que Mordor Intelligence traite le marché comme une valeur de système combinée à travers les fonctions essentielles, plutôt que comme une simple agrégation matérielle liée aux volumes d'installation.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,32 milliards USD (2025) | |

| Éditeur sectoriel A | 11,21 milliards USD (2025) | Ce chiffre semble se rapprocher d'une logique de comptage plus restreinte, susceptible de sous-évaluer la valeur totale lorsque les logiciels, les services et l'intégration ne sont pas systématiquement pris en compte dans des fonctions telles que le soudage, l'inspection et la manutention. |

| Cabinet de conseil mondial B | 9,70 milliards USD (2024) | Une année de référence différente et un recours probablement plus marqué à des hypothèses de tarification et d'adoption d'un cycle antérieur peuvent orienter le chiffre à la baisse, en particulier si les rétrofits et la demande de remplacement sont traités de manière conservatrice ou ne sont pas ajustés à la maturité de l'automatisation des usines. |

Sur les trois valeurs, l'essentiel de l'écart s'explique par le périmètre et le calendrier, plutôt que par un désaccord sur la direction prise par l'automatisation dans les usines automobiles. En liant le modèle au mix de fonctions, à une évolution réaliste des prix et à des signaux d'adoption reproductibles, l'estimation est plus facile à concilier avec ce que les acheteurs et les fournisseurs observent lors des cycles d'achat réels.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la robotique automobile ?

Le marché de la robotique automobile est évalué à 18,61 milliards USD en 2026, avec une prévision d'atteindre 35,82 milliards USD d'ici 2031.

Quel type de robot domine les applications automobiles ?

Les robots articulés dominent avec une part de 56,88 %, principalement en raison de leur polyvalence dans le soudage, la peinture et l'assemblage.

Pourquoi les robots collaboratifs gagnent-ils en popularité dans les usines automobiles ?

Les cobots permettent un assemblage flexible en modèles mixtes sans clôture de protection et devraient croître à un TCAC de 14,08 % jusqu'en 2031.

Quelle région géographique connaît la croissance la plus rapide ?

L'Amérique du Sud affiche le rythme de croissance le plus élevé avec un TCAC de 14,55 %, porté par d'importants investissements dans les véhicules électriques au Brésil et dans les pays voisins.

Dernière mise à jour de la page le: