Taille et part du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

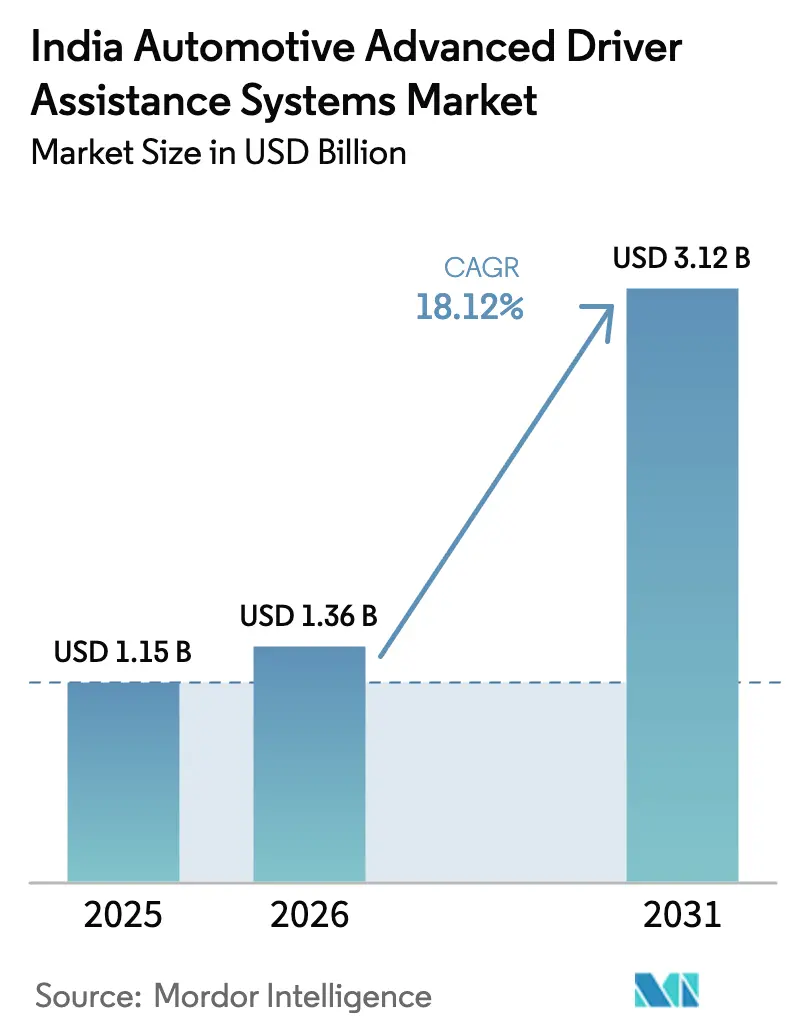

| Taille du marché de l'année de base (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile par Mordor Intelligence

La taille du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile était évaluée à 1,15 milliard USD en 2025 et devrait progresser de 1,36 milliard USD en 2026 pour atteindre 3,12 milliards USD d'ici 2031, à un CAGR de 18,12 % au cours de la période de prévision (2026-2031). La croissance accélérée découle du mandat Bharat NCAP qui fait passer les systèmes avancés d'aide à la conduite de mises à niveau optionnelles à des équipements obligatoires, de la baisse régulière des prix des capteurs et de l'intégration des fonctions de niveau 2+ dans les véhicules de milieu de gamme. Les constructeurs d'équipements d'origine bénéficient également du programme de Mesure Incitative liée à la Production (PLI), qui étend la capacité locale en composants et atténue le risque de change. L'intensité concurrentielle est modérée, Bosch, Continental, DENSO et ZF adaptant leurs plateformes mondiales aux conditions propres à l'Inde, tandis que de nouveaux entrants axés sur le logiciel poursuivent les opportunités sur les segments non couverts. Les risques stratégiques se concentrent sur le marquage insuffisant des voies, la pénurie d'ateliers de calibrage certifiés et les coûts supplémentaires de cybersécurité dans le cadre de la norme AIS-189, qui pourraient freiner l'adoption à grande échelle.

Principaux enseignements du rapport

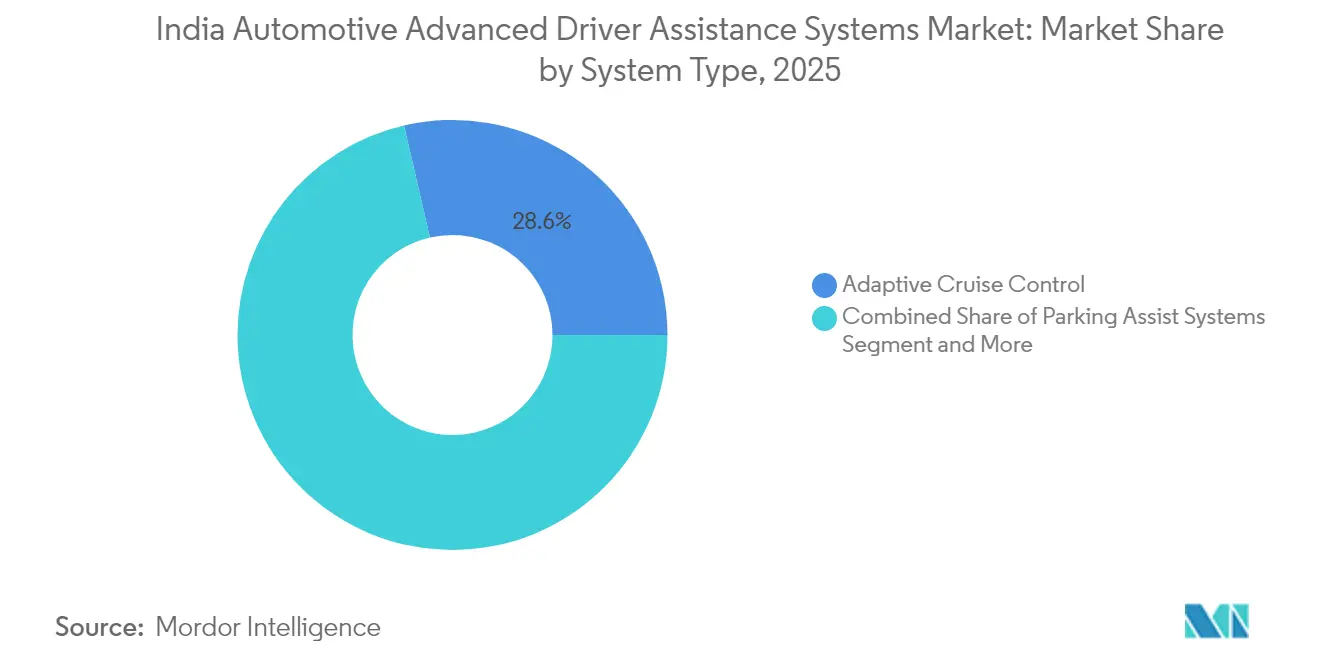

- Par type de système, le régulateur de vitesse adaptatif détenait 28,62 % de la part de marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile en 2025, tandis que le freinage d'urgence automatique devrait afficher un CAGR de 20,10 % jusqu'en 2031.

- Par technologie de capteurs, les solutions à base de caméra représentaient 42,70 % de la taille du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile en 2025, tandis que le LiDAR devrait se développer à un CAGR de 20,55 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 71,80 % de la taille du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile en 2025 ; les deux-roues devraient connaître la croissance la plus rapide, à un CAGR de 19,20 % jusqu'en 2031.

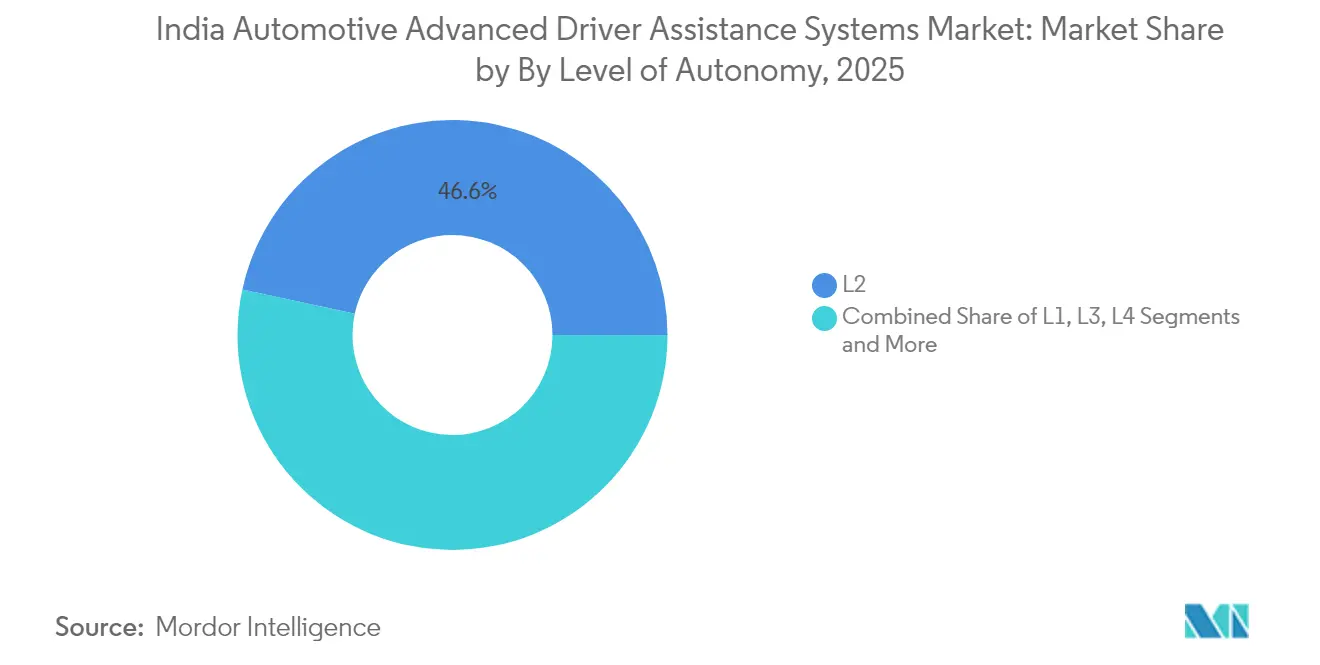

- Par niveau d'autonomie, le niveau 2 représentait 46,60 % de la part de marché en 2025, et les capacités de niveau 4 devraient enregistrer un CAGR de 22,70 % d'ici 2031.

- Par canal de vente, les solutions montées en usine par les OEM représentent 89,40 % de la part de marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile en 2025, tandis que les solutions de retrofit aftermarket devraient croître à un CAGR de 20,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le Bharat-NCAP accélère le montage par les OEM | +4.5% | National ; Delhi, Mumbai, Bangalore en tête | Court terme (≤ 2 ans) |

| Réductions d'assurance basées sur l'utilisation | +3.8% | À l'échelle nationale, adoption précoce dans les métropoles | Court terme (≤ 2 ans) |

| Mesures incitatives PLI pour les systèmes avancés d'aide à la conduite | +3.2% | Pôles automobiles à l'échelle nationale | Long terme (≥ 4 ans) |

| Baisse des coûts des radars et des caméras | +3.1% | À l'échelle nationale, facilitée par l'assemblage localisé | Moyen terme (2-4 ans) |

| Les systèmes avancés d'aide à la conduite atteignent les véhicules de milieu de gamme | +2.8% | Centres urbains, en expansion vers les villes de niveau 2 | Moyen terme (2-4 ans) |

| Aide à la conduite pour deux-roues basée sur le radar | +2.5% | Métropoles à forte densité de deux-roues | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le mandat de sécurité Bharat-NCAP accélère le montage par les OEM

Le nouveau protocole Bharat NCAP transforme les systèmes avancés d'aide à la conduite, passant d'un différenciateur haut de gamme à une exigence légale sur les plateformes de transport de passagers et de marchandises, obligeant les constructeurs à intégrer les avertissements de collision et le freinage automatique comme équipements de série. Honda a déjà mis plusieurs véhicules équipés de systèmes avancés d'aide à la conduite sur les routes indiennes, témoignant de la capacité du secteur à satisfaire des seuils de notation plus stricts. Les scores de sécurité occupant désormais une place de premier plan dans les décisions d'achat des consommateurs, les OEM réorientent leurs budgets de R&D vers le contenu de sécurité active plutôt que vers les équipements de sécurité passive. Les propositions parallèles du Ministère des routes et autoroutes visant à étendre les obligations en matière de systèmes avancés d'aide à la conduite aux bus et aux camions lourds élargissent l'opportunité adressable au-delà de la mobilité personnelle. La mise en conformité anticipée atténue également l'incertitude réglementaire, permettant aux fournisseurs de verrouiller des volumes de production pluriannuels.

Réductions d'assurance basées sur l'utilisation liées à l'adoption des systèmes avancés d'aide à la conduite

Les polices télémétriques « Payez selon votre conduite » et « Payez en fonction de votre conduite » offrent désormais aux automobilistes des réductions de primes pouvant atteindre 15–25 %, procurant un retour financier direct sur les véhicules équipés de systèmes avancés d'aide à la conduite. Les principaux assureurs tels que Tata AIG, Bharti AXA et ICICI Lombard intègrent des scores de comportement de conduite en temps réel dans la souscription, ce qui réduit la fréquence et la gravité des sinistres tout en favorisant des habitudes de conduite plus sûres. Les OEM exploitent ces économies dans leur communication en salle d'exposition pour justifier la majoration de prix liée aux systèmes avancés d'aide à la conduite, notamment auprès des primo-acquéreurs soucieux de leurs mensualités. Les opérateurs de flottes disposent d'un levier de marge supplémentaire, car la réduction des taux d'accidents se traduit par moins de réparations imprévues et une diminution des temps d'arrêt pour les véhicules de livraison. Les accords de partage de données entre assureurs et constructeurs constituent également des bases de données anonymisées de sinistres qui affinent les algorithmes futurs des systèmes avancés d'aide à la conduite, créant un cercle vertueux qui accélère davantage la pénétration des fonctionnalités.

Mesures incitatives PLI pour la fabrication locale de composants de systèmes avancés d'aide à la conduite

Le programme PLI rembourse une part significative des ventes supplémentaires pour les capteurs, processeurs et faisceaux de câblage de systèmes avancés d'aide à la conduite éligibles, encourageant les fournisseurs de niveau 1 mondiaux à co-implanter leurs lignes avec des partenaires indiens. Le chiffre d'affaires intérieur des composants automobiles a progressé au cours de l'exercice 2024, signalant une base d'approvisionnement prête à absorber l'électronique avancée [1]« PLI-Auto ajoute trois nouvelles entreprises à son registre », Mint, livemint.com. L'usine de fabrication de tranches de silicium de Tata Electronics au Gujarat et un site d'assemblage en Assam promettent des approvisionnements sécurisés en puces pour les unités de contrôle électronique de sécurité. La localisation réduit les coûts logistiques, diminue la volatilité liée aux devises et adapte les tolérances matérielles aux conditions de chaleur, de poussière et de vibration extrêmes propres à l'Inde. Elle favorise également la R&D conjointe qui intègre des ensembles de données de circulation spécifiques à l'Inde dans les piles de perception, renforçant les avantages concurrentiels des fournisseurs locaux.

La baisse des coûts des radars et des caméras atteint moins de 20 USD par véhicule

Les gains issus de la loi de Moore dans la fabrication de semi-conducteurs et la mutualisation des composants avec les smartphones ont poussé les nomenclatures radar et caméra en dessous de 20 USD par véhicule en 2025. La variante Venue de Hyundai illustre comment les OEM absorbent de modestes hausses de coûts pour défendre leur part dans le segment inférieur à 15 lakhs INR. La réduction de la barrière à l'entrée libère la demande dans les segments de citadines et de micro-SUV sensibles aux coûts, qui représentent collectivement une grande part de la production nationale. Les architectures de fusion de capteurs utilisant les flux radar et caméra atteignent désormais des ratios prix-performance acceptables pour les conditions de circulation dense et mixte, améliorant la fiabilité par temps de mousson et en faible luminosité. À mesure que la parité des coûts avec les équipements de sécurité passive traditionnels se rapproche, les systèmes avancés d'aide à la conduite deviennent un standard de facto même pour les véhicules des primo-acquéreurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de véhicule supplémentaire élevé (INR 70–90k) | -1.2% | À l'échelle nationale ; particulièrement aigu dans les variantes d'entrée de gamme | Court terme (≤ 2 ans) |

| Pénurie d'ateliers de calibrage certifiés pour les systèmes avancés d'aide à la conduite | -0.9% | Villes de niveau 2/niveau 3 | Moyen terme (2-4 ans) |

| Mauvais marquage routier et bruit d'infrastructure | -0.8% | Corridors ruraux, semi-urbains et de mousson | Long terme (≥ 4 ans) |

| La conformité à la cybersécurité AIS-189 alourdit le coût des unités de contrôle électronique | -0.6% | Tous les OEM et fournisseurs de niveau 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix de véhicule supplémentaire élevé (INR 70-90k)

L'ajout d'équipements de systèmes avancés d'aide à la conduite fait gonfler les prix de vente conseillés de 70 000 à 90 000 INR (~789-1 015 USD), soit environ 7 à 9 % sur une voiture type, suffisamment pour orienter les acheteurs soucieux de leurs mensualités vers des finitions inférieures. Les consommateurs des segments A et B axés sur la valeur restent sceptiques quant à la capacité des économies d'assurance à compenser la dépense initiale. Les opérateurs de flottes font preuve d'une prudence similaire, sauf si la télématique prouve directement la réduction des coûts liés aux accidents. Les OEM n'intègrent les systèmes avancés d'aide à la conduite que dans les finitions supérieures ou proposent des packs à fonctionnalités limitées pour maintenir l'achalandage en salle d'exposition, ralentissant ainsi la pénétration au-delà des clusters métropolitains. À terme, les économies d'échelle et une meilleure valeur résiduelle des véhicules d'occasion devraient neutraliser le frein psychologique lié au prix affiché.

Pénurie d'ateliers de calibrage certifiés pour les systèmes avancés d'aide à la conduite

Seul un réseau limité de centres de service agréés par les constructeurs dispose des cibles laser, des gabarits d'alignement et des licences logicielles nécessaires au calibrage des capteurs après réparation, contraignant de nombreux propriétaires des villes de niveau 2 et de niveau 3 à parcourir plus de 150 km pour un simple remplacement de pare-brise. Chaque session de calibrage engendre des coûts qui alourdissent le coût total de possession et découragent l'activation des fonctionnalités sur les finitions d'entrée de gamme. Les longues files d'attente prolongent l'immobilisation des véhicules pour les flottes de covoiturage et de logistique qui dépendent de taux d'utilisation élevés. Un calibrage incorrect ou omis compromet la précision du système, augmentant les risques de responsabilité pour les concessionnaires et les assureurs et érodant la confiance du public dans la fiabilité des systèmes avancés d'aide à la conduite. Cet écart a conduit les OEM à introduire des camionnettes de calibrage mobiles et à subventionner la formation des techniciens. Une couverture nationale est peu probable avant 2028, ce qui contraint temporairement la croissance du marché dans les régions non métropolitaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : la dynamique réglementaire soutient les fonctionnalités d'intervention

Le régulateur de vitesse adaptatif détenait encore la plus grande part du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile à 28,62 % en 2025, plébiscité par les automobilistes empruntant les autoroutes Delhi–Mumbai et Hyderabad–Bangalore. La taille du marché indien des systèmes avancés d'aide à la conduite attribuable aux suites d'avertissement de collision se développe plus rapidement que les modules orientés confort, soulignant une orientation politique en faveur de l'intervention active. Les fonctions secondaires – alertes de somnolence du conducteur, aide au stationnement et vision nocturne – s'appuient sur la même pile de capteurs, permettant aux OEM de proposer des mises à niveau via des commandes logicielles. Les mises à jour à distance maintiennent les feuilles de route des fonctionnalités flexibles, permettant aux constructeurs de monétiser les mises à niveau après-vente une fois les approbations réglementaires obtenues.

Le freinage d'urgence automatique est en passe d'atteindre un CAGR de 20,10 % jusqu'en 2031, à mesure que les régulateurs et les assureurs convergent sur les métriques d'atténuation des collisions frontales. Les avertissements de déviation de voie centrés sur la caméra fonctionnent mieux sur les corridors récemment réasphaltés mais peinent dans les tronçons suburbains inégaux, incitant à des approches à double capteur qui fusionnent le radar à courte portée pour la couverture latérale. La reconnaissance des panneaux de signalisation, validée à 98 % de précision sur la signalisation indienne dans une récente étude de la revue ICTACT Journal, gagne en popularité dans les zones à forte densité de radars de contrôle de vitesse où le respect de la limitation permet d'éviter les amendes. L'accent accru sur l'évitement des accidents favorise les fournisseurs dotés de bases de données exclusives des particularités locales de la circulation, renforçant les avantages du premier entrant.

Par technologie de capteurs : le LiDAR progresse à mesure que les coûts diminuent

Les modules de caméra ont bénéficié d'une production à l'échelle des smartphones, captant 42,70 % de la taille du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile en 2025. La capacité tout temps du radar lui assure une place dans les piles de fusion de capteurs, indispensable pour la fiabilité par temps de mousson. Les expéditions de LiDAR, autrefois freinées par des prix unitaires à quatre chiffres, poursuivent désormais un CAGR de 20,55 % jusqu'en 2031, les architectures à semi-conducteurs passant sous les 500 USD. Le marché indien des systèmes avancés d'aide à la conduite trouve de la valeur dans les nuages de points denses du LiDAR qui permettent de délimiter les bords de voie et les usagers vulnérables de la route même en faible luminosité ou dans des conditions encombrées. Le projet commun de Honda avec l'IIT Delhi et l'IIT Bombay associe le LiDAR aux caméras et au radar pour cartographier les couches de circulation mixte impliquant des rickshaws, des cyclistes et des piétons traversant en dehors des passages cloutés. Les capteurs ultrasoniques restent essentiels pour l'aide au stationnement à courte portée, où la résolution au centimètre prime sur la portée longue distance.

Les conceptions d'unités de contrôle électronique en évolution intègrent des accélérateurs d'IA dédiés, permettant la fusion de capteurs embarquée. Ce filtre filtre les signaux redondants avant le téléchargement vers le cloud, économisant la bande passante. Les fournisseurs se différencient grâce à des circuits intégrés spécifiques à l'application optimisés en consommation d'énergie qui respectent les seuils de haute température de l'Inde sans refroidissement actif, un facteur clé de dépenses dans les compartiments moteur compacts.

Par type de véhicule : les deux-roues émergent comme la prochaine frontière

Les voitures particulières représentaient une part de 71,80 % en 2025, mais les courbes de croissance révèlent un CAGR de 19,20 % pour les deux-roues, le plus rapide sur le marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile. Les kits de détection des angles morts basés sur le radar de Continental font leurs débuts sur les motos haut de gamme, mais devraient se diffuser vers les motos de ville de 125 cm³ à mesure que les économies d'échelle s'installent. La taille du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile reste encore orientée vers les quatre-roues, mais les nouvelles normes de sécurité et la sensibilisation des consommateurs signalent un pivotement. Les flottes commerciales adoptent des suites d'avertissement de collision et de surveillance du conducteur pour réduire les temps d'arrêt et les charges d'assurance, en particulier dans la logistique du commerce électronique où la disponibilité des livraisons est un enjeu de chiffre d'affaires.

La masse d'utilisateurs de deux-roues dans les villes de niveau 2 crée un marché aftermarket conséquent pour les kits de sécurité retrofit. Cependant, les contraintes d'encombrement et les plafonds de coût unitaire nécessitent des modules radar miniaturisés et des interfaces homme-machine simplifiées, des domaines dans lesquels les fabricants d'électronique nationaux recherchent des accords de licence avec des détenteurs de propriété intellectuelle mondiaux. Les OEM qui alignent les déploiements de systèmes avancés d'aide à la conduite pour deux-roues avec les obligations relatives aux casques connectés pourraient consolider leur réputation de précurseurs.

Par niveau d'autonomie : les pilotes contrôlés de niveau 4 s'accélèrent

Le niveau 2 (automatisation partielle) représentait 46,60 % du total des déploiements en 2025, constituant le plafond pragmatique dans le contexte actuel d'hétérogénéité du trafic et des garde-fous législatifs. Les volumes de niveau 3 restent marginaux en raison des ambiguïtés de responsabilité, mais des pilotes en mode sandbox se poursuivent sur certaines autoroutes avec cartographie par jumeau numérique. Le niveau 4 devrait enregistrer un CAGR de 22,70 % jusqu'en 2031, à mesure que les OEM et les autorités étatiques exploitent des environnements cloisonnés pour valider des navettes quasi-autonomes.

Le marché indien des systèmes avancés d'aide à la conduite incube ainsi l'autonomie dans des domaines d'exploitation de niche avant d'étendre progressivement sa portée. Les données comportementales collectées sur des sites fermés alimentent des boucles d'apprentissage automatique qui s'étendent progressivement aux pilotes sur routes ouvertes une fois que les régulateurs de sécurité auront codifié les référentiels de performance. Le niveau 5 complet reste un objectif à long terme dans l'attente d'une infrastructure uniforme et d'une harmonisation inter-états.

Par canal de vente : l'aftermarket perturbe la domination des OEM

Les solutions montées en usine par les OEM représentaient 89,40 % de la part de marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile en 2025, soulignant l'avantage des constructeurs en matière de validation en usine, d'intégration de la garantie et d'économies d'échelle efficientes. L'installation en usine simplifie le calibrage et les routines de mise à jour à distance, assurant aux régulateurs que chaque unité quittant la chaîne de montage respecte le seuil de conformité Bharat NCAP. La taille du marché indien des systèmes avancés d'aide à la conduite est liée aux canaux OEM ; elle continue donc de s'élargir à mesure que les ventes de véhicules neufs progressent. Cependant, sa part en pourcentage se comprimer progressivement à mesure que l'activité de retrofit s'accélère. Les constructeurs exploitent également des contrats fournisseurs étroitement intégrés pour regrouper plusieurs fonctions de sécurité en suites cohérentes, réduisant le prix par fonctionnalité et renforçant la domination en salle d'exposition auprès des primo-acquéreurs.

Malgré leur faible base, les solutions de retrofit aftermarket devraient croître à un CAGR de 20,70 % jusqu'en 2031, les propriétaires de véhicules existants recherchant des mises à niveau de sécurité rentables. La taille du marché indien des systèmes avancés d'aide à la conduite pour les kits retrofit bénéficie d'architectures modulaires prêtes à l'emploi qui permettent aux consommateurs de sélectionner des fonctions distinctes – avertissement de collision, alarmes de déviation de voie ou aide au stationnement – plutôt que d'acheter un ensemble d'usine complet. La sensibilisation croissante, la baisse des coûts des capteurs et l'allongement de la durée de vie moyenne des véhicules élargissent le bassin adressable pour le retrofit, notamment dans les métropoles où les réductions d'assurance favorisent les voitures équipées de systèmes avancés d'aide à la conduite.

Analyse géographique

Les clusters métropolitains – Delhi-RCN, Mumbai-Pune, Bengaluru et Chennai – constituent l'épicentre du marché indien des systèmes avancés d'aide à la conduite, grâce à des revenus disponibles plus élevés, une meilleure discipline de voie sur les nouvelles autoroutes et des réseaux de concessionnaires équipés pour le calibrage avancé. Le corridor reliant Delhi et Mumbai à lui seul accueille une concentration dense de modèles compatibles avec les systèmes avancés d'aide à la conduite et de centres de service, représentant une part disproportionnée du volume des premiers adoptants. Les produits d'assurance liés à la télématique basée sur l'utilisation font d'abord leur apparition dans ces métropoles, affûtant la proposition de valeur grâce à des économies de primes tangibles.

Les pôles de niveau 2 tels que Hyderabad, Ahmedabad et Coimbatore connaissent désormais une demande de suivi, les OEM promouvant les fonctionnalités des systèmes avancés d'aide à la conduite dans les finitions de milieu de gamme. Le marché indien des systèmes avancés d'aide à la conduite se heurte à des lacunes infrastructurelles, des marquages de voie sporadiques et moins d'ateliers certifiés, mais l'aspiration des consommateurs stimule l'adoption, notamment parmi les millennials férus de technologie. Les constructeurs déploient des camionnettes de calibrage mobiles et des diagnostics basés sur le cloud pour combler le vide de service et éviter l'hésitation des acheteurs.

Les ceintures rurales et semi-urbaines restent les adoptants les plus lents en raison d'écosystèmes après-vente fragmentés et d'une géométrie routière accidentée qui met à l'épreuve les algorithmes de caméra. Néanmoins, les avertissements de collision basés sur le radar trouvent leur pertinence sur les routes nationales où le bétail et les tracteurs à faible vitesse représentent des risques uniques. Les clusters PLI du gouvernement au Gujarat, au Tamil Nadu et en Haryana devraient générer des retombées économiques qui élèveront progressivement la pénétration des fonctionnalités de sécurité dans les districts avoisinants.

Paysage concurrentiel

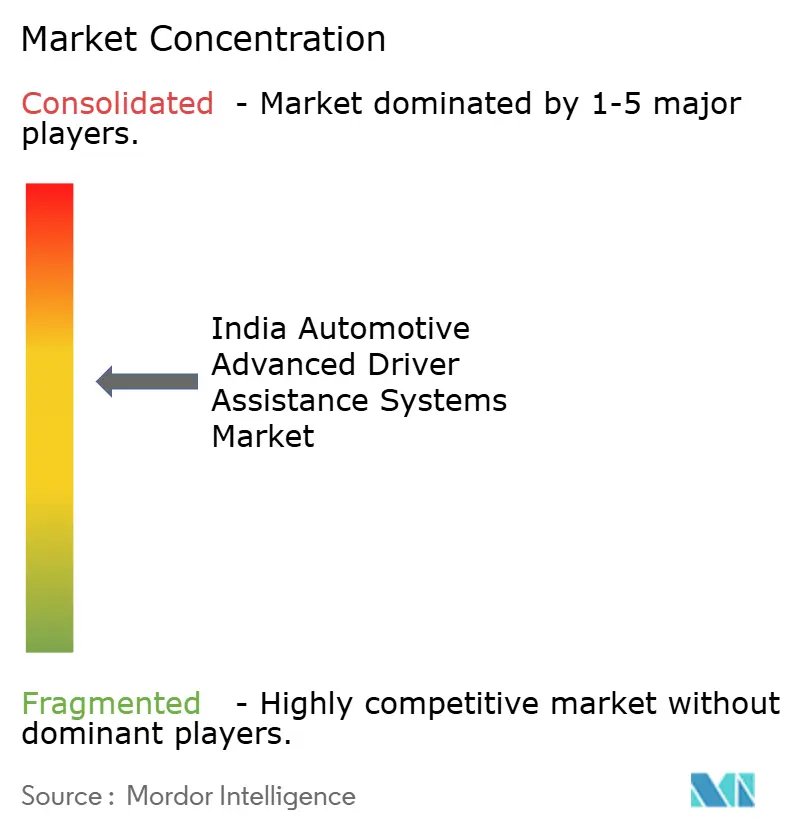

Les fournisseurs mondiaux de niveau 1, dont Bosch, Continental, DENSO et ZF, ancrent une part significative du marché indien des systèmes avancés d'aide à la conduite, reflétant les obstacles d'échelle et de certification qui protègent l'accès. Le fonds d'IA de Bosch accélère les améliorations de la pile de perception, tandis que le pivot d'Aumovio de Continental souligne un pari sur les véhicules définis par le logiciel adaptés à la complexité du trafic indien [3]Market Desk, « Continental rebaptise son unité logicielle Aumovio », Business Standard, business-standard.com. Malgré la consolidation au sommet, le marché reste ouvert aux maisons de logiciels agiles telles que KPIT et Tata Elxsi, qui concèdent sous licence des algorithmes de perception et des intergiciels à plusieurs OEM.

Les fournisseurs nationaux tirent avantage grâce à un matériel optimisé en coût et à l'étiquetage de données localisées. Varroc Engineering s'associe à des entreprises israéliennes de capteurs pour co-concevoir des modules radar à moins de 200 USD ciblant les OEM de deux-roues. Pendant ce temps, Mobileye déploie ses SoC EyeQ dans les plateformes Mahindra et Tata, misant sur un solide écosystème d'intégrateurs locaux pour l'évolutivité. Les poches de marché non couverts comprennent les retrofits aftermarket pour les camions commerciaux et les unités de contrôle électronique compatibles avec les systèmes avancés d'aide à la conduite pour les trois-roues électriques, des segments négligés par les géants historiques.

La pression sur les prix contraint les acteurs de premier plan à réarchitecturer les suites de capteurs en kits modulaires adaptables à différentes catégories de véhicules. Les alliances stratégiques avec les opérateurs de télécommunications visent à exploiter les liens à faible latence de la 5G pour la coopération edge-cloud, vitale pour les mises à jour des cartes haute définition dans les réseaux urbains chaotiques. Les fournisseurs capables de naviguer dans les limites de coût tout en assurant la conformité à la cybersécurité AIS-189 consolideront leurs avantages concurrentiels à long terme.

Leaders du secteur indien des systèmes avancés d'aide à la conduite dans le secteur automobile

Robert Bosch GmbH

Continental AG

DENSO Corporation

ZF Friedrichshafen AG

Valeo SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : L'Association de recherche automobile de l'Inde a inauguré la première ville de test pour les systèmes avancés d'aide à la conduite du pays à Pune, afin de valider les systèmes dans des scénarios de circulation contrôlés mais réalistes pour l'Inde.

- Septembre 2025 : Tata Motors a équipé la Nexon EV d'un ensemble de systèmes avancés d'aide à la conduite – comprenant l'aide au maintien de voie et le freinage d'urgence autonome – en faisant le SUV électrique le plus abordable en Inde avec de telles fonctionnalités.

- Juin 2025 : Mahindra & Mahindra a lancé des systèmes avancés d'aide à la conduite de niveau 2 dans la variante Scorpio-N Z8L, ajoutant le régulateur de vitesse adaptatif, le maintien de voie et l'aide à la conduite intelligente à son SUV de taille moyenne.

- Mars 2025 : Le Ministère des routes et autoroutes a proposé que le freinage d'urgence automatique (AEBS), le système d'avertissement de somnolence du conducteur (DDAWS) et le système d'avertissement de déviation de voie (LDWS) soient obligatoires pour les véhicules transportant plus de huit passagers à partir d'avril 2026.

Périmètre du rapport sur le marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile

Les constructeurs de véhicules développent et déploient des systèmes avancés d'aide à la conduite (ADAS) pour améliorer la sécurité routière. Ces systèmes ont le potentiel d'éviter les accidents, de réduire la gravité des accidents et d'offrir une protection.

Le marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile est segmenté par type, technologie et véhicule. Par type, le marché est segmenté en systèmes d'aide au stationnement, éclairage avant adaptatif, systèmes de vision nocturne, détection des angles morts, systèmes avancés de freinage d'urgence automatique, avertissement de collision, alerte de somnolence du conducteur, reconnaissance des panneaux de signalisation, avertissement de déviation de voie et régulateur de vitesse adaptatif. Par technologie, le marché est segmenté en RADAR, LiDAR et caméra. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Le rapport propose la taille du marché et des prévisions pour toutes les segmentations mentionnées en termes de valeur (USD).

| Systèmes d'aide au stationnement |

| Éclairage avant adaptatif |

| Systèmes de vision nocturne |

| Détection des angles morts |

| Freinage d'urgence automatique |

| Avertissement de collision frontale |

| Alerte de somnolence du conducteur |

| Reconnaissance des panneaux de signalisation |

| Avertissement de déviation de voie |

| Régulateur de vitesse adaptatif |

| Radar |

| LiDAR |

| Caméra |

| Ultrasons |

| Infrarouge |

| Deux-roues |

| Voitures particulières |

| Véhicules commerciaux moyens et lourds |

| L1 |

| L2 |

| L3 |

| L4 |

| L5 |

| Montage OEM |

| Retrofit aftermarket |

| Par type de système | Systèmes d'aide au stationnement |

| Éclairage avant adaptatif | |

| Systèmes de vision nocturne | |

| Détection des angles morts | |

| Freinage d'urgence automatique | |

| Avertissement de collision frontale | |

| Alerte de somnolence du conducteur | |

| Reconnaissance des panneaux de signalisation | |

| Avertissement de déviation de voie | |

| Régulateur de vitesse adaptatif | |

| Par technologie de capteurs | Radar |

| LiDAR | |

| Caméra | |

| Ultrasons | |

| Infrarouge | |

| Par type de véhicule | Deux-roues |

| Voitures particulières | |

| Véhicules commerciaux moyens et lourds | |

| Par niveau d'autonomie | L1 |

| L2 | |

| L3 | |

| L4 | |

| L5 | |

| Par canal de vente | Montage OEM |

| Retrofit aftermarket |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien des systèmes avancés d'aide à la conduite dans le secteur automobile ?

Le marché s'établit à 1,36 milliard USD en 2026 et est en bonne voie pour atteindre 3,12 milliards USD d'ici 2031.

Quelle fonctionnalité des systèmes avancés d'aide à la conduite détient la plus grande part aujourd'hui ?

Le régulateur de vitesse adaptatif est en tête avec 28,62 % de la part du chiffre d'affaires au niveau des systèmes.

Quelle catégorie de véhicules connaît la croissance la plus rapide en matière d'adoption des systèmes avancés d'aide à la conduite ?

Les deux-roues affichent la progression la plus rapide, avec un CAGR projeté de 19,20 % jusqu'en 2031.

Quelle technologie de capteurs devrait connaître la croissance la plus forte ?

Le LiDAR est positionné pour un CAGR de 20,55 % à mesure que les prix des architectures à semi-conducteurs baissent.

Dernière mise à jour de la page le: