Taille et part du marché ADAS en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

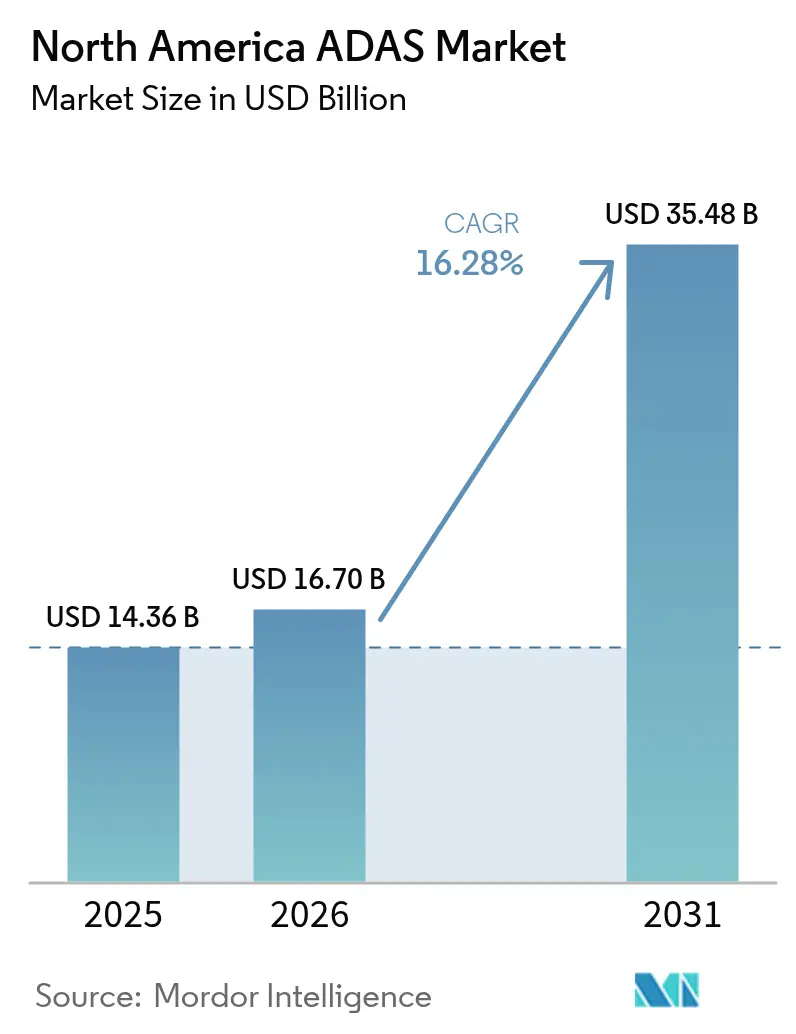

| Taille du marché de l'année de base (2025) | 14.36 Milliards de dollars |

| Taille du Marché (2026) | 16.70 Milliards de dollars |

| Taille du Marché (2031) | 35.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché ADAS en Amérique du Nord par Mordor Intelligence

La taille du marché ADAS en Amérique du Nord était évaluée à 14,36 milliards USD en 2025 et devrait croître de 16,7 milliards USD en 2026 pour atteindre 35,48 milliards USD d'ici 2031, à un CAGR de 16,28 % durant la période de prévision (2026-2031). Cela souligne une transition rapide vers des fonctionnalités avancées de sécurité et d'automatisation dans les véhicules particuliers et commerciaux. Le renforcement des réglementations fédérales en matière de sécurité, notamment l'exigence de la National Highway Traffic Safety Administration que tous les véhicules légers intègrent le freinage d'urgence automatique d'ici septembre 2029, constitue le principal catalyseur de la croissance de la demande à court terme.[1]« Norme fédérale de sécurité des véhicules automobiles n° 127 », National Highway Traffic Safety Administration, nhtsa.gov.

Principaux enseignements du rapport

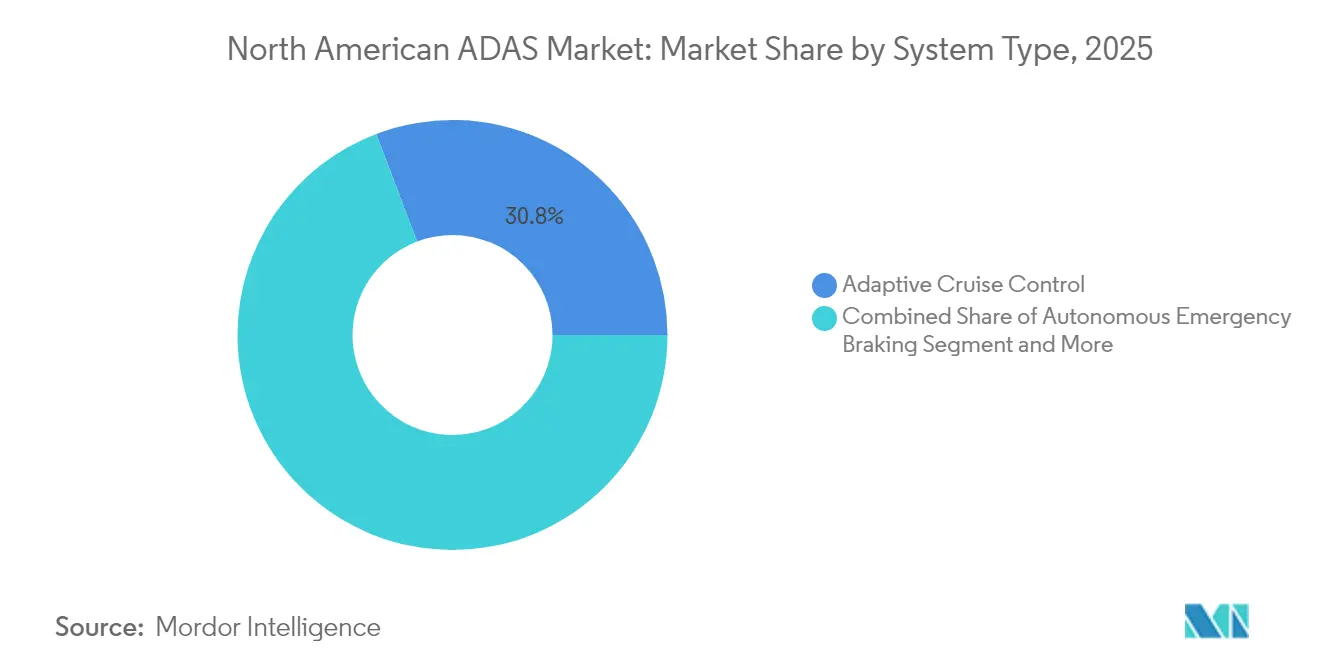

- Par type de système, la régulation de vitesse adaptative détenait une part de revenus de 30,77 % du marché ADAS en Amérique du Nord en 2025, tandis que la reconnaissance des panneaux de signalisation devrait se développer à un CAGR de 25,26 % jusqu'en 2031.

- Par technologie de capteurs, le radar était en tête avec 33,22 % de part de marché ADAS en Amérique du Nord en 2025, tandis que le LiDAR est positionné pour le CAGR le plus rapide à 22,56 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 68,05 % de la taille du marché ADAS en Amérique du Nord en 2025, mais les deux-roues devraient croître à un CAGR de 18,5 % jusqu'en 2031.

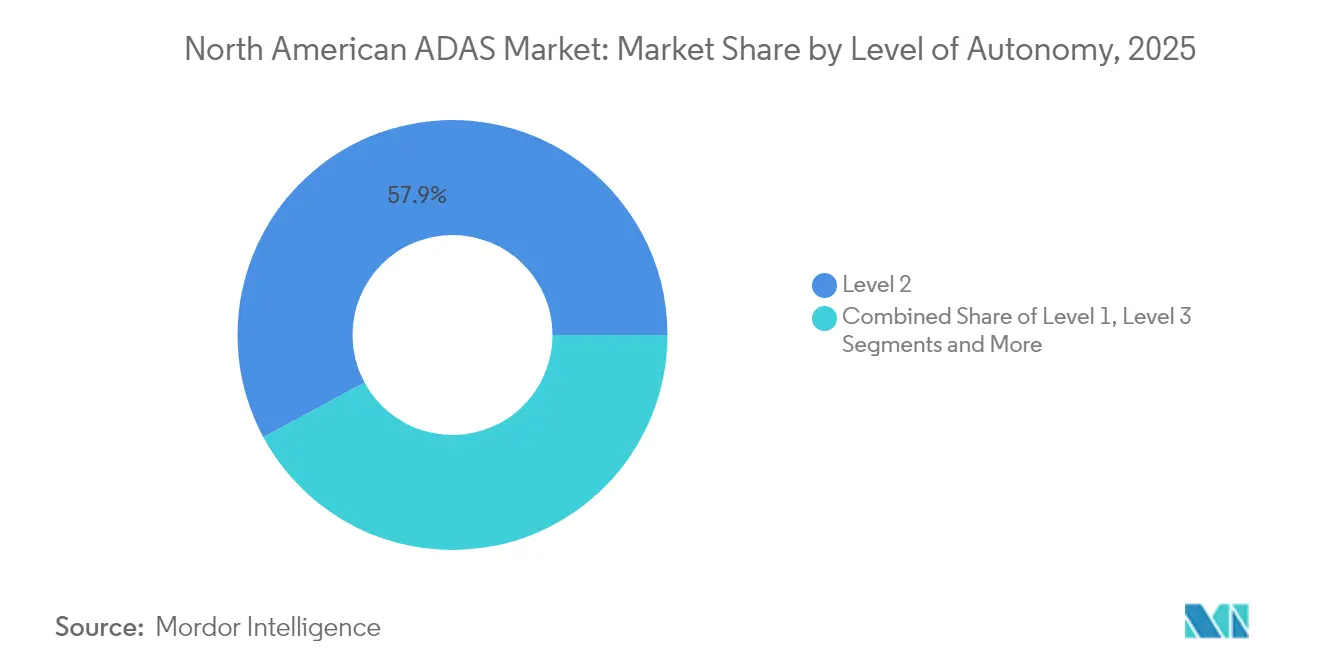

- Par niveau d'autonomie, les systèmes de niveau 2 représentaient 57,88 % du parc installé en 2025, tandis que les solutions de niveau 4 affichent les perspectives de CAGR les plus élevées à 21,7 %.

- Par canal de vente, les solutions installées en première monte représentaient 80,71 % des revenus de 2025 ; les kits de retrofit après-vente devraient néanmoins afficher un CAGR de 20,79 % jusqu'en 2031.

- Par pays, les États-Unis étaient en tête avec 75,92 % de part de revenus du marché ADAS en Amérique du Nord en 2025 et devraient croître à un CAGR de 17,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché ADAS en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes AEB et FCW imposées par le gouvernement | +4.2% | États-Unis en priorité, adoption retardée au Canada | Moyen terme (2 à 4 ans) |

| Baisse des prix des capteurs radar / caméra | +3.1% | Amérique du Nord | Court terme (≤ 2 ans) |

| Mises à niveau des plateformes à définition logicielle des équipementiers | +2.8% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des corridors autoroutiers cartographiés en haute définition et V2X | +2.3% | Corridors des États-Unis, Canada limité | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance pour les véhicules équipés d'ADAS | +1.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Kits de retrofit après-vente pour les flottes commerciales | +1.1% | Segments commerciaux en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes AEB et FCW imposées par le gouvernement

La réglementation fédérale oblige les équipementiers à intégrer le freinage d'urgence automatique fonctionnant à des vitesses autoroutières et détectant les piétons dans des situations de faible luminosité, entraînant des augmentations significatives du nombre de capteurs par véhicule et accélérant les cycles de renouvellement des plateformes. Les fournisseurs de rang 1 regroupent les modalités caméra, radar et LiDAR en croissance dans des piles de fusion à calculateur unique qui satisfont au nouveau protocole de test sans faire dépasser les prix cibles au coût des nomenclatures. Les prescriptions américaines contrastent avec la position canadienne de Transports Canada fondée sur les résultats, qui offre de la flexibilité mais freine l'harmonisation à l'échelle régionale. Les travaux de conformité avancent les dépenses logicielles, augmentent le kilométrage de validation et compriment les délais de lancement dans la fenêtre de l'échéance de 2029.

Baisse des prix des capteurs radar / caméra

La production en volume et le conditionnement au niveau de la tranche ont réduit les coûts des modules radar 77 GHz de plus de 30 % entre 2022 et 2024, élargissant l'éligibilité aux suites de sécurité sur les versions d'entrée de gamme. Les prix de vente moyens des caméras suivent une courbe similaire car la densité de pixels a augmenté tandis que les rendements de fabrication s'améliorent. Grâce aux conceptions à état solide, le LiDAR, historiquement tarifé au-dessus de 1 000 USD, est désormais disponible en dessous de 500 USD ; Hesai a expédié plus de 501 000 unités en 2024, soit une hausse de 134,2 % d'une année sur l'autre, reflétant la façon dont la déflation des coûts alimente une adoption exponentielle[2]« Rapport annuel 2024 », Hesai Group, hesai.com. Le changement d'accessibilité accélère la standardisation de la fusion multi-capteurs sur les berlines compactes, les SUV et même les deux-roues.

Mises à niveau des plateformes à définition logicielle des équipementiers

Les constructeurs automobiles déploient des architectures informatiques centralisées et zonales EE qui séparent le matériel de la fonctionnalité des caractéristiques, permettant une évolution continue des ADAS via des mises à jour à distance. L'alliance du Volkswagen Group avec Valeo et Mobileye équipe les dérivés MQB d'une perception à 360 degrés et d'opérations mains libres de niveau 2+, le tout fourni via des offres logicielles sauvegardées dans le cloud[3]« Collaboration ADAS MQB de nouvelle génération », Volkswagen Group, media.vw.com. Bosch et Cariad visent la production en série de niveau 3 d'ici 2025, soutenue par mille ingénieurs travaillant sur des pipelines de vision par ordinateur. L'approche permet la monétisation des déblocages de fonctionnalités pendant la durée de vie du véhicule.

Réductions de primes d'assurance pour les véhicules équipés d'ADAS

Les recherches de LexisNexis portant sur 11 millions de véhicules montrent des réductions significatives de la fréquence des sinistres corporels et de collision lorsqu'au moins les fonctionnalités ADAS de base sont actives. La validation actuarielle permet aux assureurs de structurer des remises granulaires qui incitent à l'adoption parmi les acheteurs soucieux des coûts. Cependant, la complexité accrue des réparations fait augmenter la gravité des sinistres, produisant un impact global nuancé sur le coût des pertes. Les centres de carrosserie spécialisés investissent dans des baies d'étalonnage, stimulant un marché de services parallèle qui compense les augmentations des prix des composants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés du LiDAR et des suites de capteurs | -2.7% | Amérique du Nord et mondial | Moyen terme (2 à 4 ans) |

| Patchwork réglementaire | -1.8% | Différences entre les États-Unis et le Canada | Court terme (≤ 2 ans) |

| Pénurie de techniciens d'étalonnage certifiés | -1.4% | Réseaux de services en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les mises à jour ADAS à distance | -0.9% | Marchés des véhicules connectés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du LiDAR et des suites de capteurs

Même avec des baisses importantes, une pile tri-capteurs complète orientée vers l'avenir peut encore dépasser 800 USD sur les véhicules compacts, décourageant les équipementiers d'un déploiement large dans les segments à forte concurrence sur les coûts. Le LiDAR pour voitures particulières est en retard par rapport à la fusion radar-caméra en termes d'installations totales, confinant les fonctions de niveau 3 aux modèles haut de gamme. Les fournisseurs développent des photoniques sur puce et des éliminations de miroirs de balayage pour mettre sur le marché des solutions à moins de 500 USD, mais les rendements de production restent volatils.

Patchwork réglementaire dans la région ALENA

Les calendriers de la norme fédérale américaine de sécurité des véhicules automobiles sont précis, tandis que le projet canadien de Transports Canada fondé sur les résultats permet une interprétation ouverte, et le Mexique n'a pas encore publié de mandats AEB contraignants. Des documents d'homologation divergents obligent les équipementiers à adapter les protocoles de validation, dupliquant les dépenses d'ingénierie. Les fournisseurs doivent maintenir plusieurs bascules de fonctionnalités dans les logiciels pour satisfaire à des objectifs de conformité distincts, retardant les économies d'échelle à référence unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : la reconnaissance des panneaux de signalisation stimule l'innovation

La reconnaissance des panneaux de signalisation a progressé à un CAGR de 25,26 % jusqu'en 2031, les flux de données infrastructure-véhicule améliorant la précision de classification embarquée. La fonctionnalité sous-tend une automatisation de niveau supérieur en alimentant les moteurs de planification de trajectoire avec des informations en temps réel sur les limites de vitesse et les avertissements. La régulation de vitesse adaptative, qui représentait le plus grand bloc de revenus à 30,77 % en 2025, bénéficie de la maturité du radar longue portée et de l'approbation des assureurs. La taille du marché ADAS en Amérique du Nord attribuée à la régulation de vitesse adaptative devrait évoluer en parallèle avec la réduction AEB fédérale de 2029, renforçant son rôle fondamental. Les installations de freinage d'urgence autonome, d'aide au maintien de voie et de système de surveillance du conducteur se développent à mesure que les modules caméra à coût réduit et les empreintes ECU standardisées simplifient l'intégration.

Les stratégies de véhicules à définition logicielle encouragent les équipementiers à regrouper des fonctions incrémentielles après la vente, permettant aux conducteurs de débloquer la détection d'angle mort ou le stationnement automatisé via un abonnement. Le marché ADAS en Amérique du Nord continue de favoriser l'emballage modulaire des fonctionnalités car les acheteurs peuvent adapter leurs dépenses en fonction des profils de risque perçus. La vision nocturne et l'éclairage avant adaptatif restent haut de gamme, mais la baisse des coûts des capteurs infrarouges présage une migration vers le bas de gamme. Dans l'ensemble, la hiérarchie des types de systèmes démontre comment les synergies entre fonctionnalités accélèrent le retour sur investissement de base en calcul tout en maintenant la flexibilité de tarification pour les consommateurs.

Par technologie de capteurs : l'émergence du LiDAR redéfinit la dynamique concurrentielle

Le radar a conservé une part de 33,22 % en 2025, grâce à sa résilience par mauvais temps et à sa tarification de produit de base qui permet des fronts radar doubles et triples sur les voitures de milieu de gamme. Néanmoins, le CAGR attendu de 22,56 % du LiDAR signale un point d'inflexion alors que les modèles à état solide s'intègrent avec NVIDIA DRIVE Orin pour prendre en charge la direction d'urgence automatisée et une classification robuste des objets jusqu'à 250 mètres. La taille du marché ADAS en Amérique du Nord attribuée au LiDAR est sur une trajectoire ascendante prononcée alors que Mercedes-Benz et Volvo s'engagent à des piles complètes de fonctionnalités sur les prochaines plateformes de véhicules électriques.

La technologie caméra reste indispensable pour la sémantique au niveau de la voie et la détection des feux de circulation, avec des expéditions en volume alignées sur l'adoption d'une résolution de 8 mégapixels. Les capteurs ultrasoniques couvrent les angles morts à moins de 5 mètres pour l'aide au stationnement, tandis que les modules V2X se multiplient dans les États à corridors connectés pour étendre la conscience situationnelle au-delà de la ligne de visée. Les algorithmes de fusion de capteurs offrent une redondance, et la Perception Collective de Magna construit des jumeaux environnementaux en réseau pour fluidifier les transitions entre modalités. La concurrence entre fournisseurs tourne de plus en plus autour des feuilles de route des jeux de puces et des logiciels de perception, éclipsant les métriques de performance matérielle discrètes.

Par type de véhicule : l'innovation dans les deux-roues accélère l'expansion du marché

Les voitures particulières constituaient 68,05 % du volume de 2025, reflétant leur priorité réglementaire et leur large base de consommateurs, mais les deux-roues dépasseront tous les autres segments à un CAGR de 18,5 % jusqu'en 2031. L'aide à la conduite assistée par radar de Continental, entrant en production en série sur les motos de performance, étend la pénétration du marché ADAS en Amérique du Nord dans un segment de mobilité jusqu'alors peu desservi. Les véhicules utilitaires légers gagnent du terrain alors que les opérateurs de flottes cherchent à réduire leur exposition à la responsabilité grâce aux avertissements standard de sortie de voie et à l'évitement des collisions.

Les véhicules commerciaux moyens et lourds intègrent des remplacements de rétroviseurs par caméra et le freinage automatisé pour répondre aux recommandations de sécurité du North American Council for Freight Efficiency. L'approche d'intelligence artificielle générative de Scania et Waabi pour l'autonomie longue distance met en valeur la répartition pilotée par les données, promettant d'importantes économies de carburant et de temps de fonctionnement une fois la clarté réglementaire établie. Dans l'ensemble, la sous-segmentation par type de véhicule souligne que les courbes de pénétration reflètent des cas d'utilisation uniques, des enveloppes de coûts et des tolérances au risque plutôt que la seule maturité technologique.

Par niveau d'autonomie : le développement du niveau 4 s'accélère malgré les obstacles réglementaires

Les fonctions de niveau 2 telles que le centrage de voie et la régulation de vitesse adaptative dominaient avec 57,88 % de part en 2025 car elles s'alignent sur les normes de supervision du conducteur et les cadres d'assurance. Le marché ADAS en Amérique du Nord anticipe les déploiements de niveau 3 menés par Mercedes-Benz Drive Pilot, bien que les approbations État par État limitent les zones de couverture. Les prototypes de niveau 4 démontrent le potentiel de croissance le plus élevé à un CAGR de 21,7 %, soutenu par les applications de véhicules commerciaux où l'autonomie de hub à hub contourne la complexité urbaine dense.

Le niveau 5 SAE reste en R&D en raison des exigences d'interface homme-machine, de responsabilité juridique et de fonctionnement en mode dégradé qui dépassent les enveloppes actuelles de calcul et de coût. Les acteurs du secteur ADAS en Amérique du Nord se concentrent sur des architectures évolutives de niveau 2+ à niveau 4 afin que le déploiement de fonctionnalités à distance puisse monétiser les piles de perception en maturation pendant que l'infrastructure et la politique progressent.

Par canal de vente : le retrofit après-vente gagne en dynamique malgré l'intégration par les équipementiers

Les installations en usine par les équipementiers représentaient 80,71 % des revenus en 2025, les constructeurs automobiles considérant de plus en plus les ADAS comme un pilier de l'image de marque. Leur domination est renforcée par la décision de Mobileye en 2024 de fermer son unité après-vente et de se concentrer entièrement sur des solutions informatiques embarquées qui rationalisent l'homologation. Néanmoins, le CAGR de 20,79 % du segment retrofit jusqu'en 2031 reflète une demande persistante parmi les flottes dont les cycles d'actifs s'étendent sur une décennie.

Les installateurs spécialisés surmontent les défis d'étalonnage en adoptant une documentation pilotée par l'IA qui signale les couples spécifiques aux équipementiers et les positions de visée des caméras ; le partenariat de Mitchell et Protech illustre cette tendance. Continental a élargi ses portefeuilles après-vente pour inclure des caméras multifonctions avec des capots pré-alignés qui réduisent le temps d'installation de 40 %. Le marché ADAS en Amérique du Nord restera donc multicanal, les kits de retrofit s'adressant au parc existant tandis que les pipelines des équipementiers approvisionnent le parc de nouveaux véhicules en forte croissance.

Analyse géographique

Les États-Unis détenaient 75,92 % de la demande régionale en 2025 et devraient croître à un CAGR de 17,28 % jusqu'en 2031, les mandats fédéraux fixant des objectifs de déploiement et 60 millions USD de subventions pour les corridors V2X créant des effets de réseau pour les premiers entrants. Le marché ADAS en Amérique du Nord résonne fortement auprès des acheteurs américains car le compte à rebours réglementaire jusqu'en 2029 oblige chaque équipementier grand public à inclure au moins l'AEB et le FCW de base sur toutes les versions. Les subventions étatiques complémentaires pour les infrastructures connectées, telles que le projet de zone de travaux sur l'I-45 du Texas Department of Transportation, accélèrent encore davantage l'adoption.

Le Canada représente une part plus petite mais stratégiquement pertinente, définie par sa posture réglementaire consultative et fondée sur les résultats. L'approche donne aux équipementiers de la latitude sur les voies techniques mais prolonge l'incertitude autour du calendrier de lancement des programmes. Les cadres d'assurance provinciaux commencent à expérimenter des réductions de primes liées aux ADAS, un facteur qui pourrait stimuler la pénétration locale une fois les directives fédérales cristallisées. La hausse de la taille du marché ADAS en Amérique du Nord au Canada dépend de la rapidité avec laquelle Transports Canada passe de la consultation à la réglementation contraignante.

Le reste de l'Amérique du Nord, englobant le Mexique et les centres d'assemblage régionaux, bénéficie des retombées de la fabrication et du transfert de technologie. L'usine de Luminar à Guanajuato ancre la production de LiDAR pour l'approvisionnement mondial, illustrant le rôle du Mexique dans la logistique des composants avancés. Les chaînes d'approvisionnement transfrontalières permettent aux équipementiers de s'approvisionner en modules de capteurs étalonnés tout en exploitant les avantages de coût. Les courbes d'adoption sont en retard par rapport aux États-Unis car les mandats contraignants restent en attente, mais à mesure que les règles de contenu localisé dans le cadre de l'ACEUM harmonisent l'approvisionnement, les fournisseurs anticipent des déploiements de fonctionnalités synchronisés dans l'ensemble de la zone commerciale élargie.

Paysage concurrentiel

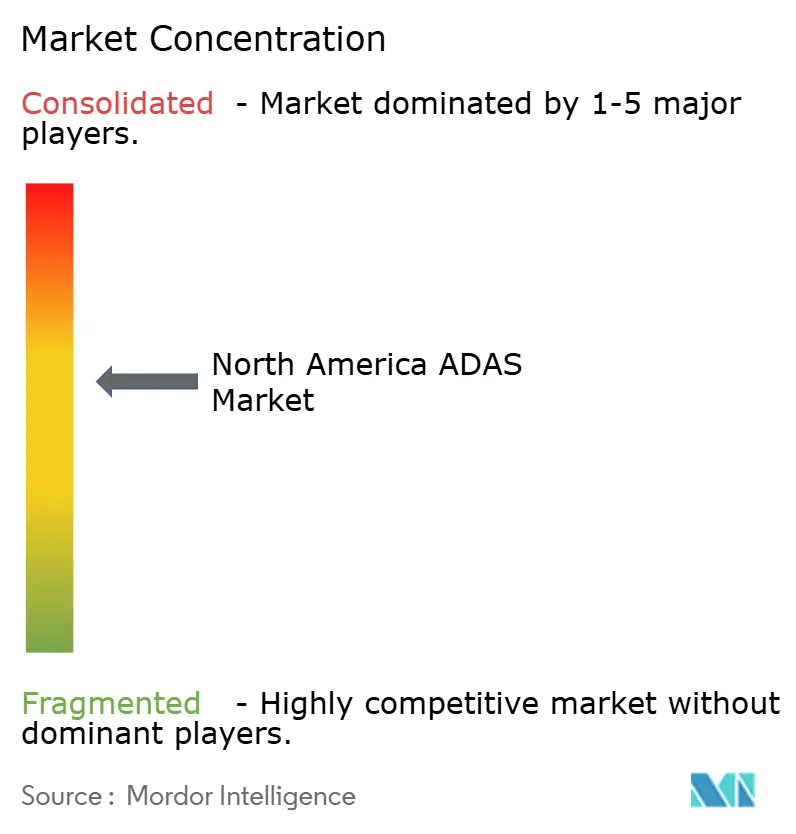

Le marché ADAS en Amérique du Nord reste modérément consolidé, les cinq premiers fournisseurs capturant plus de la moitié des revenus combinés estimés en 2024. Bosch, Continental et ZF s'appuient sur leur échelle de fabrication, leur étendue matérielle et leurs liens profonds avec les équipementiers pour rester intégrés sur les futures plateformes tout en réorientant les dépenses de R&D vers les logiciels de perception et le calcul centralisé. Le co-développement de l'intelligence artificielle générative par Bosch avec Microsoft pour la conduite automatisée illustre sa volonté de passer de fournisseur de composants à fournisseur de solutions complètes.

Les spécialistes technologiques comme Luminar, Hesai et Innovusion ancrent leur différenciation autour du LiDAR longue portée et des puces propriétaires, en s'associant aux fournisseurs de rang 1 pour l'intégration système. La plateforme DRIVE de NVIDIA, désormais associée au matériel de Magna, offre aux fournisseurs traditionnels une infrastructure d'IA prête à commercialiser du niveau 2+ au niveau 4, accélérant la mise sur le marché. L'acquisition d'Autotalks par Qualcomm en 2025 regroupe la compatibilité C-V2X et DSRC dans le Snapdragon Digital Chassis, signalant l'ascendance des semi-conducteurs dans les domaines véhiculaires.

Les opportunités d'espaces blancs émergents comprennent les ADAS pour deux-roues, les services d'étalonnage après-vente et les modèles d'assurance pilotés par les données. Les start-ups qui poursuivent ces niches font face à une intensité concurrentielle plus faible mais doivent naviguer dans une validation de sécurité rigoureuse. Dans l'ensemble, le succès des fournisseurs dépend du regroupement de la perception, du calcul et du support logiciel continu plutôt que des métriques matérielles isolées, un changement qui redéfinit les pools de valeur automobiles traditionnels.

Leaders du secteur ADAS en Amérique du Nord

Continental AG

Aptiv Plc

MobilEye

Robert Bosch GmbH

ZF Friedrichshafen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Qualcomm a acquis Autotalks pour améliorer les solutions de communication V2X et renforcer son portefeuille de produits Snapdragon Digital Chassis.

- Avril 2025 : Continental a lancé sa marque Aumovio dans le cadre de sa scission automobile, axée sur les véhicules à définition logicielle et les solutions de mobilité modernes.

- Mars 2025 : Volkswagen Group, Valeo et Mobileye ont annoncé une collaboration pour améliorer l'automatisation de niveau 2+ dans les véhicules basés sur la plateforme MQB, avec des réseaux de capteurs à 360 degrés et des capacités de mise à jour à distance. Ce partenariat rationalise les processus d'approvisionnement tout en permettant des fonctionnalités avancées d'aide à la conduite dans l'ensemble du portefeuille de véhicules de Volkswagen.

- Mars 2025 : Magna s'est associé à NVIDIA pour intégrer la plateforme DRIVE AGX dans les technologies automobiles de nouvelle génération, prenant en charge des solutions de sécurité active de niveau 2+ à niveau 4. La collaboration vise à redéfinir l'intelligence et l'autonomie des véhicules, avec une plateforme de démonstration attendue au quatrième trimestre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes d'aide à la conduite avancés (ADAS) en Amérique du Nord comme les revenus générés par le matériel de sécurité active (radar, caméras, LiDAR, capteurs ultrasoniques, microcontrôleurs) et les logiciels embarqués qui les régissent lorsqu'ils sont installés en usine ou professionnellement retrofités dans des voitures particulières ainsi que des véhicules commerciaux légers, moyens et lourds opérant aux États-Unis, au Canada et au Mexique.

Exclusion du périmètre : les unités d'infodivertissement autonomes, les dispositifs de télématique purs et les plateformes de taxi robotisé à l'échelle pilote restent en dehors de ce pool de revenus.

Aperçu de la segmentation

- Par type de système

- Régulation de vitesse adaptative

- Freinage d'urgence autonome

- Aide au maintien de voie

- Avertissement de sortie de voie

- Détection d'angle mort

- Surveillance du conducteur / alerte de somnolence

- Vision nocturne

- Éclairage avant adaptatif

- Reconnaissance des panneaux de signalisation

- Par technologie de capteurs

- Radar

- Caméra

- LiDAR

- Ultrasonique

- Infrarouge

- Modules V2X

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Deux-roues (motos)

- Par niveau d'autonomie (SAE)

- Niveau 1

- Niveau 2

- Niveau 3

- Niveau 4

- Niveau 5

- Par canal de vente

- Installé en première monte

- Retrofit après-vente

- Par pays

- États-Unis

- Canada

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des ingénieurs en sécurité des véhicules, des fabricants de capteurs, des groupes de concessionnaires et des spécialistes de la télématique d'assurance en Amérique du Nord. Leurs perspectives sur les écarts de prix, la viabilité du retrofit et les calendriers probables pour le prochain mandat AEB nous ont aidés à combler les lacunes d'information et à aligner les hypothèses avec la réalité du terrain.

Recherche documentaire

Nous avons commencé avec des données ouvertes provenant des fichiers de causalité des accidents de la NHTSA, des statistiques de sécurité routière de Transports Canada et des données de production de véhicules de l'OICA. Nous avons ensuite intégré des registres douaniers, des articles de capteurs de la Society of Automotive Engineers et des courbes de coûts évaluées par des pairs pour les capteurs d'image CMOS. Nos analystes ont ensuite examiné les rapports annuels 10-K des entreprises, certaines présentations aux investisseurs et des articles de presse dans Dow Jones Factiva, tandis que D&B Hoovers a fourni des répartitions financières vérifiées pour les principaux fournisseurs de rang 1, nous permettant d'établir des références pour les prix de vente moyens des capteurs et les taux d'adoption par les équipementiers. Les sources listées ici ne sont qu'illustratives ; de nombreuses bases de données publiques et par abonnement supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec la production de véhicules de 2024 et le parc en service, suivie des taux d'équipement ADAS par niveau SAE multipliés par les prix moyens du mix de capteurs. Des vérifications ascendantes sélectives utilisant les consolidations des fournisseurs et les retours des canaux ont corrigé les valeurs aberrantes. Les variables clés comprennent la production annuelle de véhicules légers, la déflation des coûts du LiDAR, les jalons du mandat AEB fédéral, la pénétration des véhicules électriques haut de gamme et le kilométrage moyen parcouru ; ceux-ci alimentent une régression multivariée qui projette la demande jusqu'en 2030. Le traitement des lacunes pour les données ascendantes éparses utilise des moyennes pondérées de classes de véhicules et de tranches de prix comparables.

Validation des données et cycle de mise à jour

Avant la validation finale, les examinateurs de Mordor Intelligence effectuent des contrôles de variance par rapport aux taux de rappel, aux données de pertes d'assurance et aux comptages d'expéditions à l'importation. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont publiées lorsque des changements importants de politique ou de technologie surviennent.

Pourquoi notre référence ADAS en Amérique du Nord est fiable

Les chiffres ADAS publiés diffèrent souvent car les fournisseurs découpent le marché selon des mix de composants, des courbes de prix ou des calendriers de mise à jour différents, laissant les clients perplexes. Notre périmètre discipliné, notre cadence de mise à jour annuelle et notre double filtre des volumes de production plus les taux d'équipement produisent un chiffre équilibré, tandis que d'autres peuvent regrouper des puces d'infodivertissement de surveillance du conducteur, supposer une érosion prononcée des prix des capteurs ou omettre les canaux de retrofit, poussant leurs totaux à la hausse ou à la baisse.

Cette comparaison montre que notre estimation se situe à mi-chemin et est fermement ancrée dans des variables transparentes, offrant aux stratèges une référence fiable pour une planification critique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal écart moteur |

|---|---|---|

| 14,36 milliards USD (2024) | ||

| 15,40 milliards USD (2024) | Cabinet de conseil régional A | Comprend les unités de contrôle de domaine et les offres logicielles caméra |

| 11,14 milliards USD (2024) | Cabinet de conseil mondial B | Se concentre uniquement sur le radar et les caméras, exclut les revenus du retrofit |

| 10,80 milliards USD (2023) | Revue professionnelle C | Utilise des taux d'équipement conservateurs et omet les volumes du Mexique |

Cette comparaison montre que notre estimation se situe à mi-chemin et est fermement ancrée dans des variables transparentes, offrant aux stratèges une référence fiable pour une planification critique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché ADAS en Amérique du Nord ?

Le marché était évalué à 16,7 milliards USD en 2026 et devrait atteindre 35,48 milliards USD d'ici 2031.

Quel taux de croissance annuel composé (CAGR) est prévu pour les ventes ADAS en Amérique du Nord entre 2026 et 2031 ?

Les revenus devraient augmenter à un CAGR de 16,28 % durant la période 2026-2031.

Quel segment technologique ADAS devrait se développer le plus rapidement jusqu'en 2031 ?

La reconnaissance des panneaux de signalisation est en tête avec un CAGR de 25,26 %, reflétant son rôle central dans l'automatisation de niveau supérieur et les besoins de conformité.

Comment les réglementations fédérales influenceront-elles la demande ADAS aux États-Unis ?

La National Highway Traffic Safety Administration exige le freinage d'urgence automatique sur tous les nouveaux véhicules légers d'ici septembre 2029, entraînant une hausse de l'adoption des capteurs et des logiciels motivée par la conformité.

Les systèmes ADAS installés en première monte ou après-vente sont-ils plus répandus en Amérique du Nord ?

Les systèmes installés en usine dominent avec 80,71 % de part en 2025, bien que les kits de retrofit après-vente pour les flottes affichent encore un solide CAGR de 20,79 % jusqu'en 2031.

Quel type de capteur détient actuellement la plus grande part du marché ADAS en Amérique du Nord ?

Le radar est en tête avec 33,22 % de part en 2025, apprécié pour sa robustesse dans toutes les conditions météorologiques et son efficacité en termes de coût.

Dernière mise à jour de la page le: