Taille et part du marché de la blockchain automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

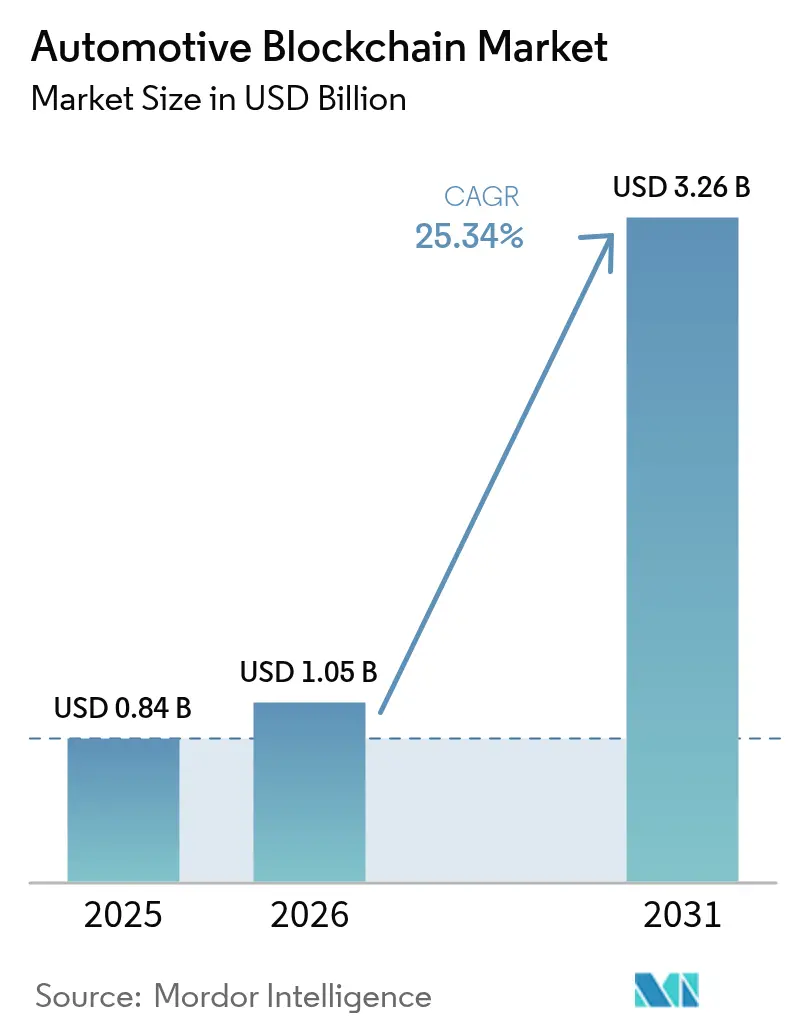

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 3.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

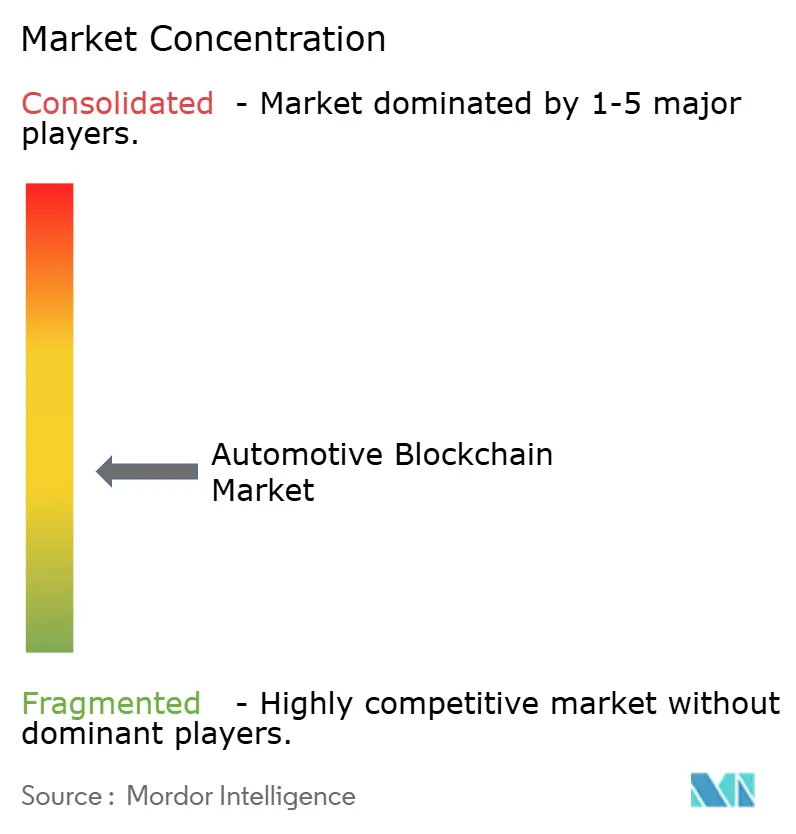

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la blockchain automobile par Mordor Intelligence

La taille du marché de la blockchain automobile devrait passer de 0,84 milliard USD en 2025 à 1,05 milliard USD en 2026 et devrait atteindre 3,26 milliards USD d'ici 2031, à un TCAC de 25,34 % sur la période 2026-2031. Cette expansion reflète la numérisation généralisée du secteur, où les registres distribués comblent les lacunes persistantes en matière de traçabilité des pièces, de sécurité des données et de flux de conformité. L'exposition accrue aux pièces contrefaites, les mandats émergents relatifs aux passeports de batteries et l'adoption des rails de paiement Web3 accélèrent le passage des projets pilotes d'entreprise aux déploiements à grande échelle. Les constructeurs automobiles considèrent cette technologie comme une couche clé en main reliant les données des véhicules connectés à l'analytique en temps réel, tandis que les régulateurs reconnaissent de plus en plus les registres distribués comme le seul mécanisme évolutif permettant une traçabilité de bout en bout. Le marché de la blockchain automobile bénéficie également de synergies intersectorielles avec le commerce de l'énergie et les schémas d'économie circulaire, permettant de nouvelles sources de revenus sans remanier le matériel existant.

Principaux enseignements du rapport

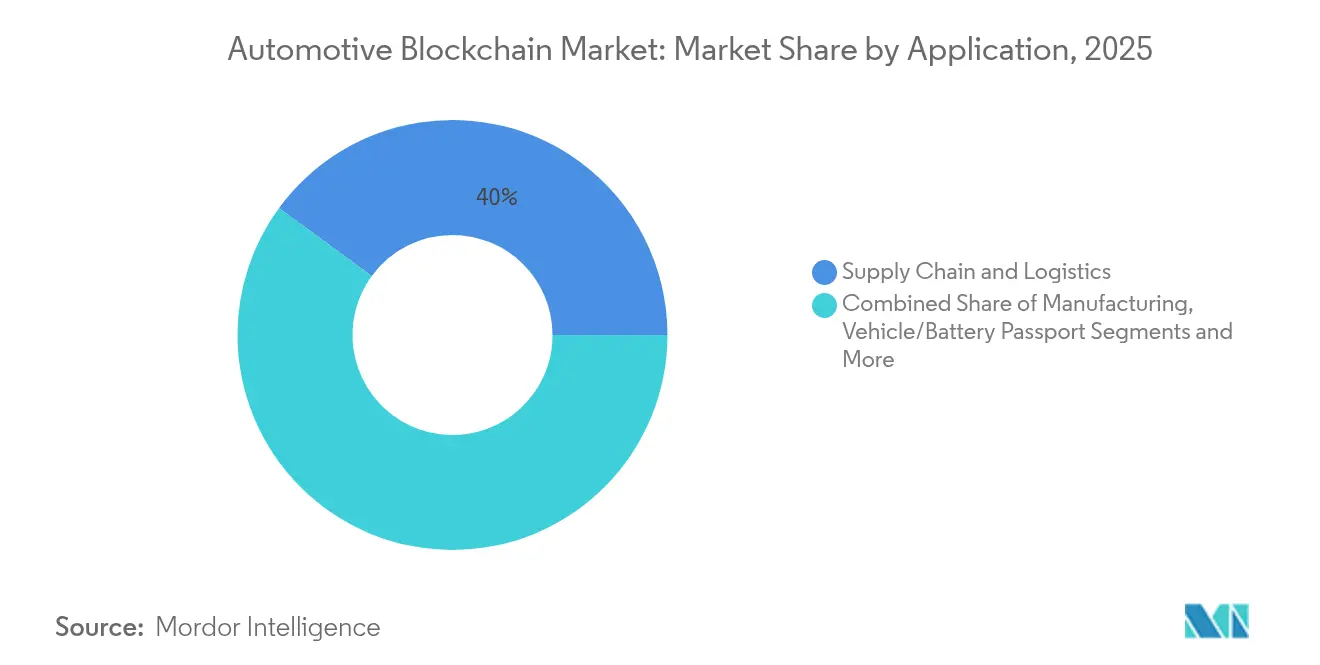

- Par application, la chaîne d'approvisionnement et la logistique détenaient 39,95 % des parts du marché de la blockchain automobile en 2025, tandis que les solutions de passeport véhicule et batterie devraient afficher un TCAC de 30,12 % d'ici 2031.

- Par utilisateur final, les équipementiers ont dominé avec une part de revenus de 43,72 % en 2025 ; les compagnies d'assurance devraient croître à un TCAC de 28,33 % jusqu'en 2031.

- Par type de blockchain, les réseaux privés et à autorisation représentaient 48,22 % des parts du marché de la blockchain automobile en 2025, tandis que les architectures hybrides devraient enregistrer un TCAC de 29,41 % jusqu'en 2031.

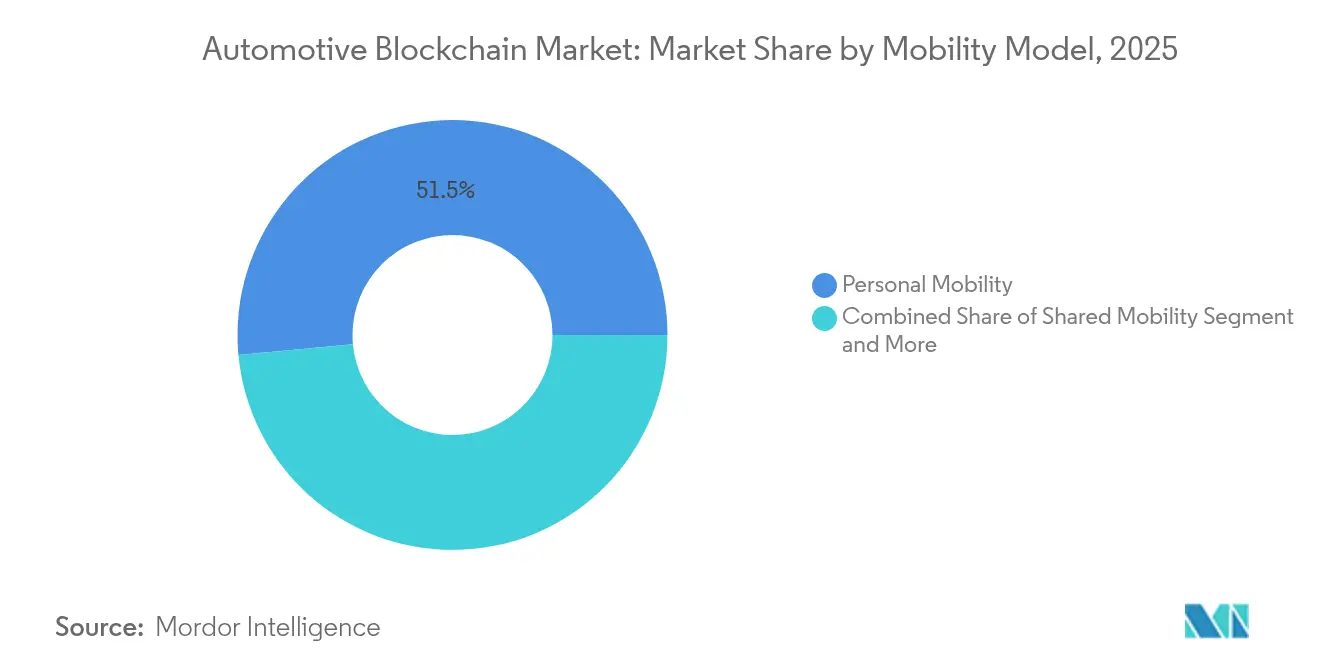

- Par modèle de mobilité, les cas d'usage liés aux véhicules personnels représentaient 51,48 % de la taille du marché de la blockchain automobile en 2025, et les applications de mobilité partagée devraient s'accélérer à un TCAC de 33,08 % d'ici 2031.

- Par type de véhicule, les voitures particulières représentaient 64,05 % de la taille du marché de la blockchain automobile en 2025 ; les véhicules commerciaux devraient se développer à un TCAC de 36,87 % entre 2026 et 2031.

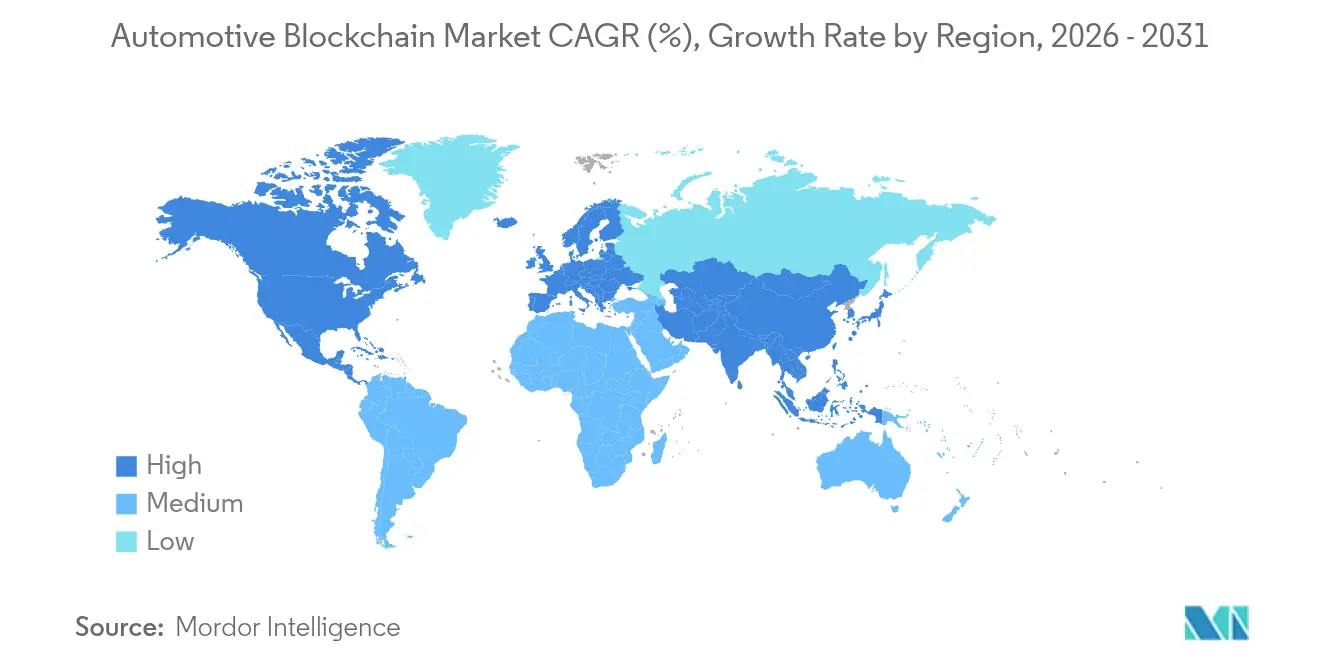

- Par géographie, l'Amérique du Nord a capté 42,98 % des parts du marché de la blockchain automobile en 2025, tandis que l'Asie-Pacifique est positionnée pour croître à un TCAC de 30,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la blockchain automobile

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations sur les passeports de batteries pour la traçabilité des véhicules électriques | +5.1% | Obligatoire dans l'UE d'ici 2027, répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Transparence de la chaîne d'approvisionnement et lutte contre la contrefaçon | +4.2% | Mondial, en avance en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Besoins en sécurité des données des véhicules connectés et autonomes | +3.8% | Amérique du Nord et UE en tête, Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Exigences d'audit de responsabilité pour les mises à jour logicielles OTA | +3.4% | Mondial, plus strict dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des micropaiements via portefeuille véhicule Web3 | +2.9% | Asie-Pacifique en tête, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations à la traçabilité pour l'économie circulaire | +2.7% | UE en tête, progressive en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les passeports de batteries pour la traçabilité des véhicules électriques

La réglementation de l'Union européenne sur les passeports de batteries, applicable en 2027, rend la blockchain indispensable pour tracer chaque cathode, anode et cellule tout au long d'un cycle de vie de 15 ans. Le passeport de la Volvo EX90 enregistre l'origine du cobalt, la teneur en matières recyclées et les émissions de CO₂ sur une chaîne publique à autorisation qui satisfait aux audits européens anticipés avec trois ans d'avance. Les estimations des cabinets de conseil situent les dépenses de conformité entre 10 et 15 EUR par passeport, transformant la réglementation en source de revenus de services pour les fournisseurs de plateformes. La conception à divulgation sélective de Circulor protège les données sensibles des fournisseurs tout en prouvant la traçabilité aux régulateurs. Les effets de répercussion atteignent l'Amérique du Nord, où les crédits fiscaux californiens pourraient être conditionnés à une documentation comparable, renforçant la pénétration du marché de la blockchain automobile auprès des marques de véhicules électriques américaines.

Transparence de la chaîne d'approvisionnement et lutte contre la contrefaçon

La traçabilité permise par la blockchain réduit le risque annuel de 45 milliards USD lié aux pièces contrefaites en remplaçant les documents papier manuels par une couche de données immuable couvrant des milliers de fournisseurs. La plateforme XCEED de Renault a déjà réduit de 60 % le temps de traitement des rapports de conformité [1]« La plateforme XCEED de Renault optimise la conformité grâce à la blockchain », IBM, ibm.com. Catena-X relie plus de 150 entreprises dans un réseau de traçabilité partagé qui convertit les échanges fragmentés entre fournisseurs en flux de données continus et vérifiables. Ces initiatives démontrent qu'un registre distribué peut préserver la confidentialité concurrentielle tout en révélant des historiques de pièces infalsifiables aux régulateurs et aux clients. Il en résulte une baisse structurelle des réclamations sous garantie et des coûts d'audit, des facteurs qui renforcent les perspectives du marché de la blockchain automobile. Le consensus autour de normes ouvertes au sein de Catena-X réduit davantage les obstacles à l'intégration pour les nouveaux fournisseurs de rang n.

Besoins en sécurité des données des véhicules connectés et autonomes

Les véhicules connectés génèrent environ 25 Go de données par heure, exposant les équipementiers à des risques cybernétiques estimés à 505 milliards USD de pertes potentielles d'ici 2024. L'authentification décentralisée vérifie les paquets de données en quelques millisecondes, supprimant les goulots d'étranglement centraux qui compromettent la sécurité de la conduite autonome. Les dépôts de brevets de BMW confirment des investissements dans des protocoles V2V sécurisés par blockchain, anticipant l'approbation réglementaire de modèles de confiance distribués pour l'autonomie de niveau 4. Les journaux immuables simplifient également la criminalistique des incidents, une condition préalable à mesure que les véhicules échangent des données de manœuvre critiques. À mesure que les coûts de l'informatique en périphérie diminuent, les constructeurs automobiles intègrent des nœuds légers directement dans les unités de contrôle électronique, ancrant la blockchain au cœur de la pile logicielle du véhicule défini par logiciel.

Exigences d'audit de responsabilité pour les mises à jour logicielles OTA

La norme ISO 24089 oblige les équipementiers à documenter chaque mise à jour logicielle par voie hertzienne, une tâche simplifiée par le séquençage immuable des blocs [2]« ISO 24089 : Véhicules routiers – Ingénierie des mises à jour logicielles », TÜV SÜD, tuvsud.com. Le cadre de sécurité Uptane, fondé sur les concepts de blockchain, empêche l'injection de code malveillant avant qu'une mise à jour n'atteigne le véhicule. Les régulateurs exigent une preuve granulaire que les fonctions critiques pour la sécurité restent intactes, et les registres distribués fournissent cette piste d'audit sans révéler le micrologiciel propriétaire. Les cycles de mise à jour mensuels rendent le suivi manuel impossible, forçant une automatisation qui consolide la blockchain en tant qu'infrastructure standard. La clarté des responsabilités, à son tour, réduit les dépenses liées aux rappels et les primes d'assurance.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limites d'évolutivité et de consommation énergétique des chaînes publiques | -3.2% | Mondial, plus prononcé dans les régions soucieuses de l'énergie | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les contrats intelligents transfrontaliers | -2.8% | Mondial, affectant les opérations multinationales | Moyen terme (2-4 ans) |

| Pénurie de talents en blockchain de qualité automobile | -2.4% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Préoccupations relatives aux fuites de propriété intellectuelle des équipementiers | -1.9% | Mondial, sensible sur les marchés concurrentiels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites d'évolutivité et de consommation énergétique des chaînes publiques

Le plafond de 15 transactions par seconde d'Ethereum et la consommation annuelle de 120 TWh de Bitcoin rendent les chaînes publiques peu adaptées à des millions de transactions liées aux véhicules. Les rollups de couche 2 améliorent le débit, mais introduisent de nouvelles surfaces d'attaque qui compromettent les charges de travail critiques pour la sécurité. Les équipementiers s'appuient donc sur des réseaux privés, acceptant une décentralisation réduite en échange d'une latence inférieure à 500 ms. Ce compromis contraint quelque peu la part des chaînes publiques dans le marché de la blockchain automobile, tout en accélérant les investissements dans des solutions de preuve d'enjeu de qualité consortium.

Incertitude réglementaire pour les contrats intelligents transfrontaliers

La divergence entre le cadre MiCAR de l'UE et les statuts au niveau des États américains crée des frictions de conformité qui ralentissent les déploiements multinationaux. Les constructeurs automobiles doivent adapter le code des contrats intelligents à des législations variées en matière de protection des données et de règlement financier, allongeant les délais des projets. La responsabilité en cas d'échec des contrats reste ambiguë d'une juridiction à l'autre, exposant les entreprises à des litiges imprévus. De nombreux projets segmentent donc les réseaux par région, limitant les effets de réseau qui stimulent l'adoption de la blockchain. L'harmonisation des normes est encore à cinq à sept ans, de sorte qu'en attendant, le marché de la blockchain automobile s'appuie sur des enveloppes juridiques et des outils de divulgation sélective pour atténuer les risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de la chaîne d'approvisionnement stimule la révolution de la transparence

Les fonctions de chaîne d'approvisionnement et de logistique représentaient 39,95 % du marché de la blockchain automobile en 2025, reflétant l'urgence sectorielle d'authentifier les pièces et de satisfaire aux dépôts de conformité. Les enregistrements immuables de traçabilité réduisent la fraude sous garantie et raccourcissent les délais de recherche lors des rappels. Les passeports véhicule et batterie, bien que plus modestes aujourd'hui, enregistrent le TCAC le plus rapide à 30,12 % grâce aux mandats européens de 2027 qui garantissent la demande. Les niches de fabrication, finance, assurance et services de mobilité s'appuient chacune sur la même infrastructure de registre, mais divergent dans leurs exigences en matière de type de données. La mosaïque d'applications indique que la flexibilité de la blockchain l'emporte sur le coût de mise en œuvre supplémentaire dès que les intégrations à usage multiple commencent.

L'agrégation continue des données au sein des chaînes d'approvisionnement débloque des alertes de maintenance prédictive et des tableaux de bord d'empreinte environnementale. Les déploiements de passeports de batteries améliorent les valeurs de revente en certifiant la densité énergétique résiduelle, ce qui alimente directement la souscription de prêts. La télématique d'assurance fournit des scores de risque granulaires, réduisant les pertes liées à la fraude et augmentant les marges. La taille du marché de la blockchain automobile pour les solutions de passeport véhicule et batterie devrait s'élargir à mesure que les gouvernements asiatiques envisagent une législation similaire. La transparence de la chaîne d'approvisionnement ancre donc les revenus d'aujourd'hui, tandis que les passeports réglementaires alimentent les cycles futurs.

Par utilisateur final : les équipementiers en tête tandis que l'assurance accélère son adoption

Les équipementiers détenaient 43,72 % des dépenses en 2025, soutenant le marché de la blockchain automobile à travers des déploiements multi-sites qui suivent les matériaux entrants et les données des véhicules sortants. Leur leadership découle de leur responsabilité directe en matière de rappels et de dépôts réglementaires. Les assureurs, en expansion à un TCAC de 28,33 %, utilisent des contrats intelligents pour automatiser les sinistres et intégrer une tarification du risque en temps réel. Les fournisseurs de rang 1 rejoignent les registres pour rester des partenaires privilégiés dans les programmes de notation des équipementiers qui récompensent les indicateurs de durabilité vérifiés.

Les opérateurs de services de mobilité s'appuient sur des répartitions de revenus transparentes via contrats intelligents, tandis que les concessionnaires authentifient les pièces pour réduire les incidents de contrefaçon. Les régulateurs et les autorités perçoivent le même réseau comme une console de conformité, accédant à des journaux infalsifiables sans imposer de portails de déclaration supplémentaires. La taille du marché de la blockchain automobile captée par les régulateurs croît parallèlement aux programmes de titres numériques. Dans l'ensemble, l'engagement diversifié des parties prenantes valide le retour sur investissement des registres distribués bien au-delà des portes de l'usine.

Par type de blockchain : les réseaux privés dominent malgré la croissance hybride

Les chaînes privées à autorisation détenaient une part de 48,22 % en 2025 grâce aux contrôles d'accès alignés sur les protections de la propriété intellectuelle. Ces réseaux imposent des délais de transaction déterministes, essentiels pour les systèmes de sécurité. Les modèles hybrides progressent à un TCAC de 29,41 % en combinant la confidentialité des chaînes privées avec l'auditabilité des chaînes publiques. Les configurations en consortium permettent des pools de métadonnées à l'échelle industrielle autour de problèmes communs tels que la lutte contre la contrefaçon. L'adoption des chaînes publiques reste de niche en raison des limites de débit, mais les améliorations de la preuve d'enjeu pourraient modifier le calcul après 2026.

Les couches d'interopérabilité établissent un pont entre les instances privées et publiques, permettant des preuves réglementaires à source unique tout en préservant les secrets commerciaux. Les algorithmes de consensus économes en énergie réduisent également les émissions de portée 3 pour les divulgations de durabilité. Par conséquent, l'adoption hybride augmente la part du marché de la blockchain automobile pour les solutions à architecture mixte. À long terme, les cadres de gouvernance pourraient converger, faisant du type de chaîne un détail de déploiement plutôt qu'un diviseur stratégique.

Par modèle de mobilité : les véhicules personnels en tête tandis que les services partagés progressent rapidement

Les cas d'usage liés aux véhicules personnels représentaient 51,48 % des revenus en 2025, principalement grâce à la tokenisation des registres de propriété et aux coffres-forts d'historique de maintenance. Les conducteurs apprécient les journaux de service immuables kilomètre par kilomètre qui augmentent les prix de revente. Les plateformes de mobilité partagée progressent à un TCAC de 33,08 % car la blockchain automatise l'allocation des véhicules en temps réel et les répartitions de revenus entre les opérateurs, les propriétaires et les municipalités.

Les flottes commerciales adoptent la technologie pour le péage automatisé et le reporting carbone. La convergence entre modèles apparaît lorsque les flottes de covoiturage adoptent des passeports de batteries pour vérifier l'état des packs avant leur déploiement en seconde vie. À mesure que les politiques urbaines favorisent l'usage plutôt que la propriété, les services partagés absorberont une part croissante de la taille du marché de la blockchain automobile, poussant les parties prenantes vers des écosystèmes d'identité et de paiement interopérables.

Par type de véhicule : les voitures particulières en tête tandis que les flottes commerciales progressent rapidement

Les voitures particulières représentaient 64,05 % du marché de la blockchain automobile en 2025, reflétant leur parc installé et leur intégration précoce des outils de registre distribué. Les équipementiers utilisent la blockchain pour authentifier les pièces, enregistrer les événements de garantie et tokeniser la propriété, créant des historiques immuables qui augmentent les valeurs de revente et simplifient les audits de rappel. Les mises à jour mensuelles du micrologiciel sont désormais hachées, donnant aux régulateurs une confirmation infalsifiable que les fonctions critiques pour la sécurité restent intactes.

Les véhicules commerciaux devraient croître à un TCAC de 36,87 % jusqu'en 2031, les opérateurs logistiques recherchant une conformité continue et des économies de coûts. Les contrats intelligents automatisent les formalités douanières, le rapprochement des péages et les règlements de taxes sur les carburants, libérant les gestionnaires de flotte des tâches administratives. Les journaux télémétriques immuables vérifient les conditions des cargaisons, réduisant les sinistres d'assurance, tandis que les données d'émissions certifiées par blockchain sécurisent les contrats de fret vert, accélérant l'adoption dans les camions et les fourgons à forte utilisation.

Analyse géographique

L'Amérique du Nord représentait 42,98 % des revenus du marché de la blockchain automobile en 2025, les autorités des États ayant numérisé 42 millions de titres de véhicules à l'aide de registres à autorisation. Les directives fédérales de sécurité de la chaîne d'approvisionnement qui restreignent les composants non alliés renforcent la blockchain en tant que colonne vertébrale de vérification mandatée. La région bénéficie de la proximité entre les sièges sociaux des équipementiers automobiles et les principaux fournisseurs de blockchain en nuage, accélérant les délais de preuve de concept. Le financement continu du capital-risque de Detroit soutient davantage les jeunes pousses spécialisées dans les services de registre de niche.

L'Asie-Pacifique est sur une trajectoire de TCAC de 30,18 % jusqu'en 2031, ancrée par la pénétration de 45 % des ventes de nouveaux véhicules électriques en Chine et les subventions municipales de développement de la blockchain. Les politiques autorisant les essais d'autonomie de niveau 4 dans plus de 20 villes amplifient la demande de protocoles de communication véhicule à tout sécurisés. La Corée du Sud et le Japon ont annoncé des feuilles de route nationales de mobilité autonome, orientant les fonds vers l'identité numérique et les solutions de conformité. Les projets pilotes régionaux de passeports de batteries garantissent que les fournisseurs locaux restent éligibles aux exportations vers l'UE, renforçant la symbiose de marché intercontinentale.

L'Europe maintient son élan grâce aux règles contraignantes sur les passeports de batteries qui rendent la blockchain obligatoire d'ici 2027. L'Allemagne a légalisé la conduite autonome de niveau 4 en 2025, nécessitant des enregistrements de mises à jour logicielles sécurisés et infalsifiables. Les équipementiers du continent collaborent au sein de Catena-X pour créer une norme d'échange de données ouverte mais confidentielle, réduisant les investissements dupliqués. Les subventions gouvernementales et le financement Horizon Europe ancrent la recherche sur les protocoles de registre résistants aux ordinateurs quantiques, positionnant l'Europe comme normalisateur au sein du marché de la blockchain automobile.

Paysage concurrentiel

Le marché présente une concentration modérée, les intégrateurs informatiques historiques rivalisant avec des entreprises montantes natives de la blockchain. IBM tire parti de son tissu Hyperledger et de ses contrats automobiles de longue date, comme en témoigne la solution de conformité de Renault qui s'intègre directement aux systèmes MES existants. Microsoft et Accenture se différencient par des boîtes à outils agnostiques au nuage qui s'insèrent parfaitement dans les paysages ERP des équipementiers, réduisant les obstacles à la migration.

Des spécialistes tels que carVertical et Spherity se concentrent sur l'identité des véhicules et les micro-services de passeport de batterie, captant les équipementiers qui préfèrent des architectures modulaires aux piles monolithiques. Les géants de la chaîne d'approvisionnement Bosch et Continental intègrent désormais des nœuds de registre dans les unités de contrôle électronique, ancrant la traçabilité au cœur du matériel. Il en résulte un réseau de partenariats plutôt qu'une dynamique à l'emporte-pièce, laissant aux fournisseurs de taille moyenne la possibilité de s'approprier des niches étroites mais rentables.

Les entrants Web3, dont DIMO et Holoride, explorent des modèles d'économie tokenisée où la garde des données du véhicule génère des récompenses directes pour le conducteur. Des fournisseurs de semi-conducteurs comme SEALSQ collaborent avec Hedera sur des puces résistantes aux ordinateurs quantiques, verrouillant la sécurité au niveau du silicium. Au cours des cinq prochaines années, les critères de décision des clients s'orienteront vers la disponibilité des talents et les outils de confidentialité spécifiques au domaine plutôt que vers le débit brut, façonnant un marché de la blockchain automobile où la compétence en intégration l'emporte souvent sur la conception du registre.

Leaders du secteur de la blockchain automobile

Microsoft Corporation

BigchainDB GmbH

IBM Corporation

Accenture plc

Tech Mahindra Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Hyundai Motor Company et Kia Corporation ont dévoilé le Système d'information intégré sur les gaz à effet de serre (IGIS), une plateforme alimentée par la blockchain pour la gestion complète des émissions de carbone tout au long du cycle de vie des véhicules. Le système emploie la méthodologie d'analyse du cycle de vie et la technologie blockchain pour garantir l'intégrité et la sécurité des données tout en soutenant la conformité aux réglementations environnementales internationales, représentant une avancée significative dans le suivi de la durabilité automobile.

- Septembre 2024 : BMW Group a étendu l'intégration de son système de paiement en voiture aux systèmes d'exploitation 8, 8.5 et 9, permettant des transactions sécurisées par blockchain pour les paiements de stationnement et de carburant directement depuis les véhicules.

- Juillet 2024 : Eviden et la Fondation IOTA ont annoncé une solution de passeport numérique alimentée par la technologie blockchain IOTA, ciblant les applications automobiles pour une identité numérique améliorée et la gestion des données dans les véhicules connectés. La solution répond aux exigences croissantes d'identification sécurisée des véhicules et de souveraineté des données dans des écosystèmes automobiles de plus en plus connectés.

- Juin 2024 : Volvo Cars a lancé le premier passeport de batterie de véhicule électrique au monde basé sur la blockchain pour son SUV EX90, développé en partenariat avec Circulor. Le passeport utilise la technologie blockchain pour tracer les origines des matières premières, la teneur en matières recyclées et l'empreinte carbone tout au long du cycle de vie de 15 ans de la batterie, précédant les exigences réglementaires de l'UE de trois ans.

Périmètre du rapport mondial sur le marché de la blockchain automobile

Le marché de la blockchain automobile est segmenté sur la base du type, de l'application, des utilisateurs finaux et de la géographie.

Sur la base du type, le marché est segmenté en blockchain publique, blockchain privée, blockchain hybride.

Par application, le marché est segmenté en fabrication, chaîne d'approvisionnement, assurance, transaction financière et autres.

Par utilisateurs finaux, le marché est segmenté en équipementiers, propriétaires de véhicules, fournisseurs de services de mobilité en tant que service et autres.

Et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient.

| Fabrication |

| Chaîne d'approvisionnement et logistique |

| Financement et paiements |

| Assurance et utilisation à la demande |

| Services de mobilité |

| Passeport véhicule/batterie |

| Autres |

| Équipementiers |

| Fournisseurs de rang 1 |

| Fournisseurs de services de mobilité en tant que service |

| Compagnies d'assurance |

| Propriétaires/conducteurs de véhicules |

| Concessionnaires et centres de service |

| Régulateurs et autorités |

| Blockchain publique |

| Blockchain privée/à autorisation |

| Blockchain consortium |

| Blockchain hybride |

| Mobilité personnelle |

| Mobilité partagée |

| Flotte commerciale et logistique |

| Voitures particulières |

| Véhicules commerciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Fabrication | |

| Chaîne d'approvisionnement et logistique | ||

| Financement et paiements | ||

| Assurance et utilisation à la demande | ||

| Services de mobilité | ||

| Passeport véhicule/batterie | ||

| Autres | ||

| Par utilisateur final | Équipementiers | |

| Fournisseurs de rang 1 | ||

| Fournisseurs de services de mobilité en tant que service | ||

| Compagnies d'assurance | ||

| Propriétaires/conducteurs de véhicules | ||

| Concessionnaires et centres de service | ||

| Régulateurs et autorités | ||

| Par type de blockchain | Blockchain publique | |

| Blockchain privée/à autorisation | ||

| Blockchain consortium | ||

| Blockchain hybride | ||

| Par modèle de mobilité | Mobilité personnelle | |

| Mobilité partagée | ||

| Flotte commerciale et logistique | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la blockchain automobile et quelle sera-t-elle en 2031 ?

La taille du marché de la blockchain automobile s'élève à 1,05 milliard USD en 2026 et devrait atteindre 3,26 milliards USD d'ici 2031, portée par une adoption multisegmentaire.

Qu'est-ce qui stimule la croissance rapide du marché de la blockchain automobile ?

La demande croissante de transparence de la chaîne d'approvisionnement, les règles obligatoires sur les passeports de batteries effectives en 2027 et l'utilisation croissante des portefeuilles véhicule Web3 sont les principaux catalyseurs du TCAC prévu de 25,34 % jusqu'en 2031.

Quel segment d'application domine le marché de la blockchain automobile ?

Les applications de chaîne d'approvisionnement et de logistique dominent avec 39,95 % de part des revenus en 2025, soutenues par la lutte contre les pièces contrefaites et l'automatisation de la conformité.

Pourquoi les compagnies d'assurance adoptent-elles la blockchain plus rapidement que les autres utilisateurs finaux ?

La blockchain permet une tarification basée sur l'utilisation en temps réel et un traitement automatisé des sinistres, sous-tendant un TCAC de 28,33 % pour l'adoption par les assureurs jusqu'en 2031.

Dernière mise à jour de la page le: