Taille et part du marché des électroniques de puissance automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

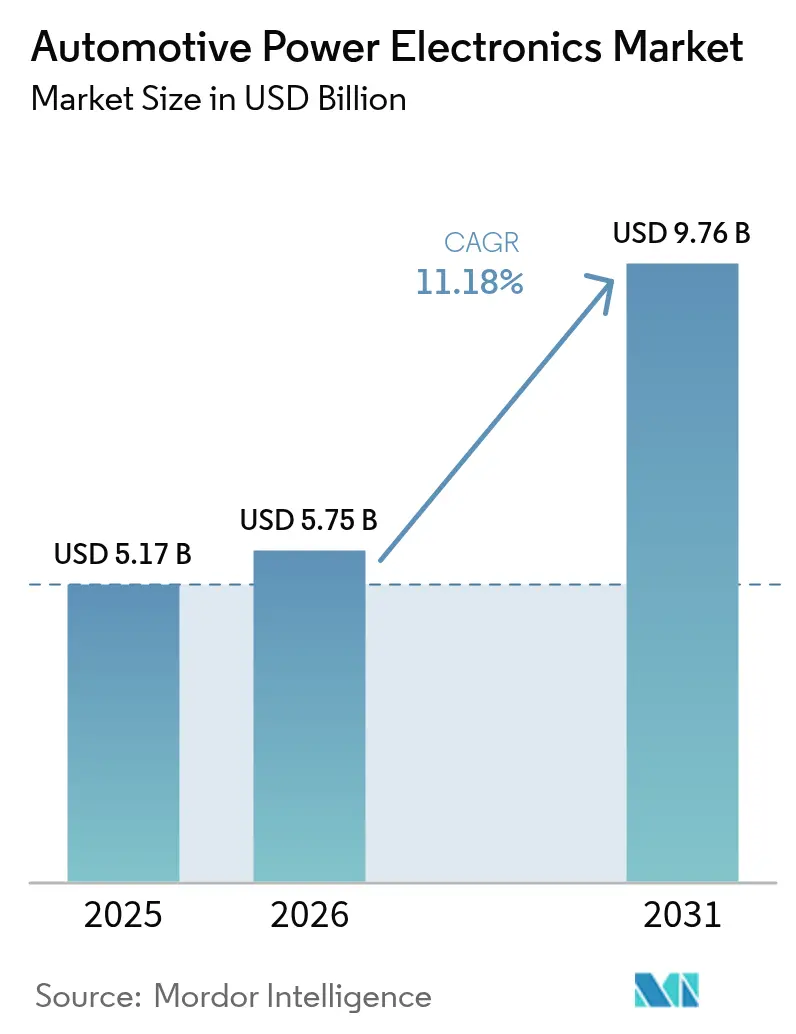

| Taille du Marché (2026) | 5.75 Milliards de dollars |

| Taille du Marché (2031) | 9.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électroniques de puissance automobiles par Mordor Intelligence

La taille du marché des électroniques de puissance automobiles devrait s'étendre de 5,17 milliards USD en 2025 et 5,75 milliards USD en 2026 à 9,76 milliards USD d'ici 2031, enregistrant un CAGR de 11,18 % entre 2026 et 2031. L'électrification rapide, portée par les mandats politiques et la demande des consommateurs pour des temps de charge réduits, pousse les équipementiers (OEM) vers des architectures 800 volts nécessitant des dispositifs en carbure de silicium et en nitrure de gallium. Les fournisseurs de rang 1 s'empressent de sécuriser des gains de conception dans les onduleurs de traction et les chargeurs embarqués, tandis que les plateformes de voitures particulières migrent des systèmes 400 volts, et les capacités de charge bidirectionnelle ouvrent de nouveaux modèles de revenus tels que les services véhicule-réseau. Les signaux politiques régionaux, notamment le système de double crédit de la Chine et la loi sur la réduction de l'inflation aux États-Unis, accélèrent l'investissement local dans les semi-conducteurs, permettant aux OEM de raccourcir les chaînes d'approvisionnement et de bénéficier d'incitations. La demande qui en résulte pour des modules de puissance à haute efficacité dépasse la capacité en tranches, faisant de l'expansion des substrats un impératif stratégique pour l'ensemble de la base d'approvisionnement.

Principaux enseignements du rapport

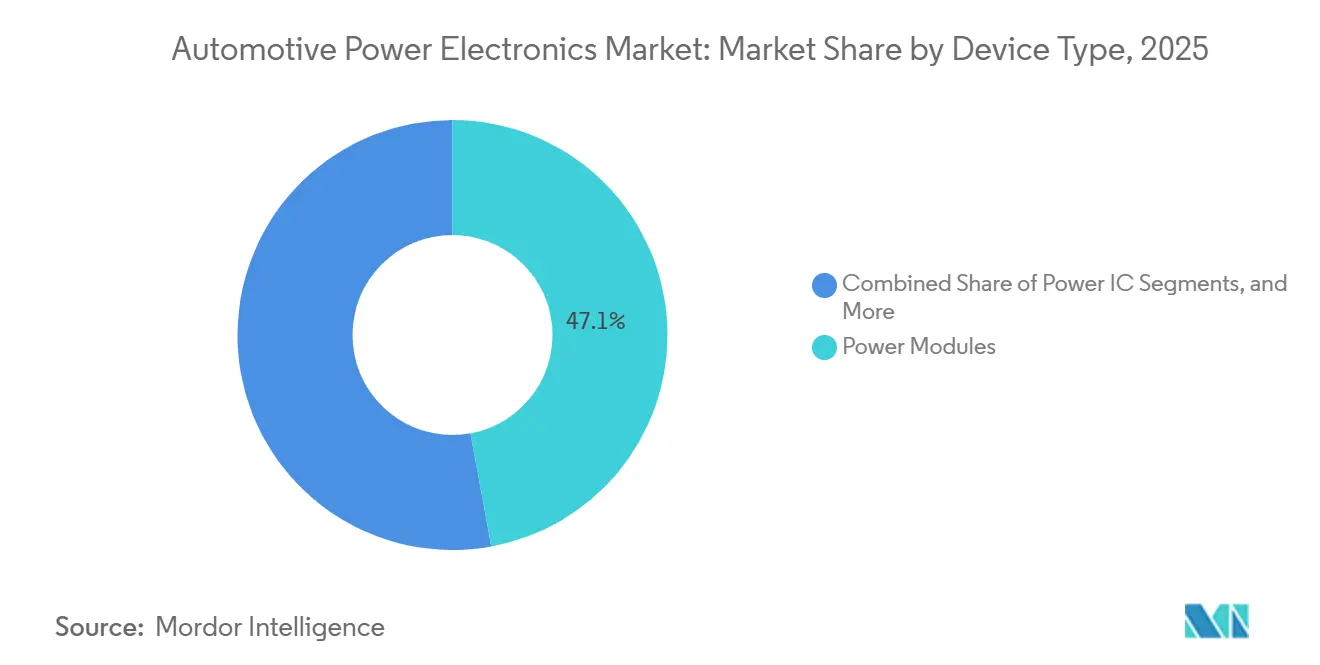

- Par type de dispositif, les modules de puissance représentaient 47,12 % de la part du marché des électroniques de puissance automobiles en 2025, les modules de puissance en SiC devant progresser à un CAGR de 13,97 % jusqu'en 2031.

- Par application, les systèmes de groupe motopropulseur détenaient une part de 62,54 % du marché des électroniques de puissance automobiles en 2025 et devraient se développer à un CAGR de 14,15 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières dominaient le marché des électroniques de puissance automobiles, représentant 54,27 % de la part de marché en 2025 et devant croître à un CAGR de 12,23 % jusqu'en 2031.

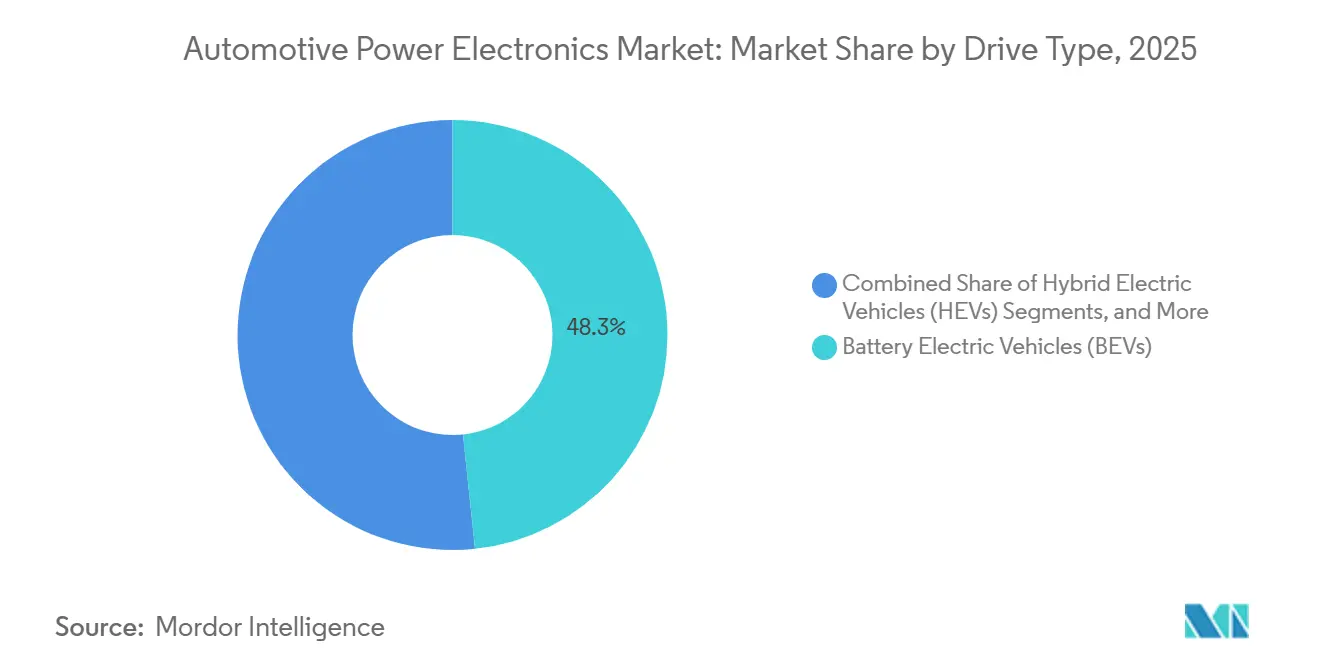

- Par type de motorisation, les véhicules électriques à batterie représentaient 48,34 % du marché des électroniques de puissance automobiles en 2025 et devraient croître à un CAGR de 14,67 % jusqu'en 2031.

- Par composant, les modules de puissance représentaient 41,91 % du marché des électroniques de puissance automobiles en 2025, tandis que les chargeurs embarqués constituaient le poste à la croissance la plus rapide, progressant à un CAGR de 16,16 % jusqu'en 2031.

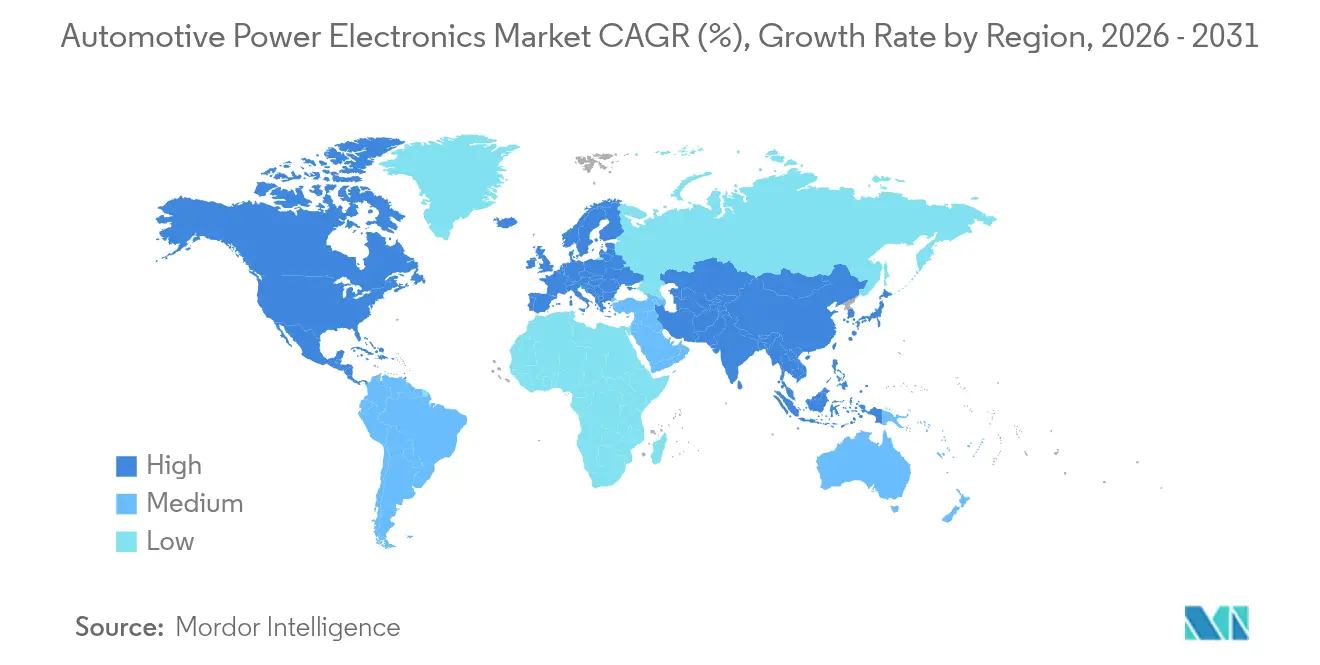

- Par géographie, la région Asie-Pacifique représentait 42,88 % de la part du marché des électroniques de puissance automobiles en 2025, tandis que la région Amérique du Nord devrait croître à un CAGR de 12,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des électroniques de puissance automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des infrastructures de recharge | +2.5% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Migration vers les architectures 800 V | +2.1% | Amérique du Nord, Europe, segments premium Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des dispositifs SiC/GaN | +1.8% | Mondial, concentré sur les plateformes VE premium | Long terme (≥ 4 ans) |

| Réglementations sur les émissions des véhicules | +1.4% | Europe, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Demande en électronique de sécurité avancée | +1.2% | Europe, Amérique du Nord, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des fonctions d'onduleur | +1.0% | Mondial, porté par les OEM européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des véhicules électriques et développement des infrastructures de recharge

En 2025, les voitures électriques à batterie représentaient 17,4 % du marché de l'UE, avec 1 880 370 nouvelles immatriculations[1]"Nouvelles immatriculations de voitures", ACEA, acea.auto. Ce parc installé stimule la demande de chargeurs embarqués capables de gérer des charges de pointe supérieures à 350 kilowatts sans emballement thermique. Début 2026, les États-Unis comptaient environ 85 000 stations de recharge publiques pour véhicules électriques, totalisant plus de 230 000 points de charge individuels. Cela représente une hausse significative par rapport aux 50 000 stations recensées en 2022, mais le ratio chargeur/véhicule reste inférieur aux niveaux recommandés, soutenant la poursuite des déploiements d'infrastructures[2]"Combien de stations de recharge pour VE existe-t-il aux États-Unis ? Chiffres 2026 et tendances de croissance", Charge Rigs, chargerigs.com. Les OEM équipent les véhicules de l'année modèle 2026 d'une capacité bidirectionnelle qui monétise le stockage stationnaire de la batterie lors des pics de réseau. Ce changement élève à son tour les exigences en matière de dispositifs de commutation à haute fréquence et de chemins thermiques robustes.

Migration des OEM vers les architectures électriques 800 V

Les constructeurs automobiles qui passent aux plateformes 800 volts réduisent les temps de charge et allègent la masse de cuivre dans les faisceaux de câblage. La plateforme Neue Klasse de BMW, dont le lancement est prévu en 2027, comprend quatre moteurs de roue individuels, un système de charge 800 volts, une batterie dépassant 100 kWh et des éléments de construction légers en fibres naturelles offrant une efficacité matériellement supérieure à celle des systèmes 400 volts hérités[3]WEB TEAM, "BMW M prévoit des VE de performance avec la technologie 800 volts et un système à quatre moteurs", Electric and Hybrid Vehicle Technology International, electrichybridvehicletechnology.com. Ces architectures exigent des semi-conducteurs homologués au-dessus de 1 200 volts tout en maintenant les températures de jonction en dessous de 175 °C. L'approvisionnement est limité par la disponibilité des tranches, ce qui stimule des investissements à intégration verticale dans la capacité de substrat afin de sécuriser des volumes à long terme pour les gammes VE premium.

Intégration rapide des dispositifs de puissance SiC/GaN par les fournisseurs de rang 1

Les fournisseurs de rang 1 intègrent des commutateurs à large bande interdite dans les onduleurs de traction et les convertisseurs DC-DC pour atteindre les objectifs d'efficacité des OEM. Les prix des tranches de carbure de silicium ont baissé en 2025, mais restent plusieurs fois supérieurs à ceux des équivalents en silicium, limitant l'adoption aux modèles à forte marge. Les courbes de coûts s'améliorent à mesure que les nouvelles usines atteignent leur pleine capacité, aidées par les incitations prévues par les lois CHIPS et EU Chips Acts. Les composants en nitrure de gallium trouvent leur place dans les chargeurs embarqués compacts, où le fonctionnement à haute fréquence réduit la taille des composants passifs.

Réglementations mondiales plus strictes sur les émissions des véhicules

Le mécanisme de double crédit de la Chine oblige les constructeurs automobiles à atteindre environ 48 % de ventes de véhicules à nouvelle énergie en 2026, pénalisant les insuffisances et accélérant les programmes d'électrification. Les États-Unis finalisent des règles plus strictes sur la consommation moyenne de carburant des entreprises pour 2027-2031, orientant effectivement les OEM vers des gammes de véhicules électriques à batterie. Le report de la norme Euro 7 sur les émissions à 2027 en Europe n'a pas ralenti les investissements ; au contraire, les entreprises anticipent l'électrification pour éviter les actifs échoués dans les plateformes à combustion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis de la gestion thermique | -1.8% | Mondial, particulièrement pour les véhicules compacts | Court terme (≤ 2 ans) |

| Contraintes cycliques d'approvisionnement en semi-conducteurs | -1.4% | Mondial, aigu en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coût élevé des matériaux | -1.1% | Mondial, marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Absence de normes mondiales unifiées | -0.7% | Mondial, réglementations fragmentées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des matériaux à large bande interdite

La production de substrats en carbure de silicium est à forte intensité de capital, les nouvelles usines nécessitant des investissements de plusieurs milliards de dollars et de longues périodes de montée en puissance avant que les rendements se stabilisent. Cette charge se répercute tout au long de la chaîne, confinant les dispositifs à large bande interdite principalement aux finitions premium et aux flottes commerciales spécialisées où les gains d'efficacité justifient le prix. Bien que les densités de défauts des substrats continuent de diminuer, le rythme de réduction des coûts reste en deçà des calendriers d'électrification agressifs imposés par les régulateurs, obligeant les OEM à adopter des stratégies hybrides mêlant IGBT en silicium et MOSFET en SiC. Les fournisseurs privilégient donc des accords d'approvisionnement à long terme et une co-conception au niveau du noyau avec les constructeurs automobiles pour sécuriser les volumes et garantir un amortissement prévisible des nouveaux équipements.

Défis de la gestion thermique à des densités de puissance plus élevées

Des densités de puissance supérieures à 200 W/cm³ exercent une contrainte sévère sur les dissipateurs thermiques conventionnels refroidis par air, en particulier dans les plateformes skateboard à emballage serré où la circulation d'air est limitée. Le passage aux circuits liquides améliore l'extraction de chaleur, mais ajoute du poids, de la complexité et des points de fuite potentiels, augmentant ainsi les coûts de validation et de maintenance pour les opérateurs de flottes. Le refroidissement par immersion est prometteur pour les événements de puissance de pointe, mais ses exigences de maintenance confinent son adoption à des programmes de niche en sport automobile ou à des programmes de démonstration. Les fournisseurs expérimentent des coussinets en graphite à haute conductivité et des matériaux d'interface à changement de phase pour réduire la résistance thermique, mais la durabilité sous vibrations et cycles thermiques reste une préoccupation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les modules de puissance mènent la tendance à l'intégration

Les modules de puissance détiennent une part de 47,12 % en 2025, soulignant leur rôle central dans la conversion efficace de l'énergie et la gestion thermique sur les plateformes de véhicules actuelles. Les constructeurs automobiles comptent sur ces blocs compacts et haute performance pour les groupes motopropulseurs électrifiés, les convertisseurs DC-DC, les onduleurs de traction et les liaisons de batterie, qui nécessitent tous une commutation durable et à faibles pertes. L'essor de l'adoption des véhicules électriques et hybrides amplifie la demande, car les modules assurent une distribution d'énergie fiable sous charges lourdes. À mesure que les conceptions 800 volts se répandent, les modules restent essentiels pour la sécurité, la puissance de sortie et l'économie, consolidant leur place chez tous les grands OEM.

Les modules de puissance en carbure de silicium constituent le segment à la croissance la plus rapide, progressant à un CAGR de 13,97 % grâce à une vitesse de commutation supérieure, une tolérance à la chaleur et des pertes d'énergie réduites. Le SiC permet aux constructeurs de réduire, d'alléger et d'optimiser les groupes motopropulseurs, améliorant directement l'autonomie et les temps de charge, des indicateurs clés pour les VE. L'adoption est rapide dans les nouveaux onduleurs, les chargeurs embarqués et les équipements de charge rapide, et à mesure que les VE 800 volts progressent, le SiC devient central pour atteindre les objectifs de performance et respecter les réglementations. Leur adoption rapide marque un changement à long terme dans les choix de semi-conducteurs automobiles.

Par application : les systèmes de groupe motopropulseur font évoluer le marché

Les systèmes de groupe motopropulseur dominent avec 62,54 % des ventes de 2025, reflétant le rôle central des électroniques de puissance dans la propulsion, le freinage régénératif, le contrôle des onduleurs et la maintenance des batteries. Les groupes motopropulseurs électrifiés nécessitent des semi-conducteurs intelligents pour gérer l'énergie entre les moteurs, les batteries et les auxiliaires, faisant de ces dispositifs l'épine dorsale des VE et hybrides modernes. L'accélération des OEM vers les plateformes électriques maintient la demande en hausse, et les unités de contrôle moteur plus sophistiquées ainsi que les convertisseurs DC-DC haute tension ne font qu'approfondir cette avance. Ainsi, l'électronique de groupe motopropulseur reste le principal contributeur aux revenus du secteur.

Les systèmes de groupe motopropulseur affichent également la croissance la plus rapide, progressant à un CAGR de 14,15 % à mesure que l'utilisation des VE se répand dans le monde entier. Les fabricants se tournent vers des puces à large bande interdite et des modules denses pour atteindre des objectifs d'efficacité plus stricts, et les configurations haute tension dans les VE premium et longue portée élargissent l'influence des électroniques de puissance sur le réglage global du véhicule. Les e-drives intégrés qui fusionnent moteur, onduleur et boîte de vitesses apportent un soutien supplémentaire, confirmant l'électronique de groupe motopropulseur comme le principal moteur d'innovation et de dépenses.

Par type de véhicule : les voitures particulières maintiennent leur leadership

Les voitures particulières représentent 54,27 % du marché 2025, reflétant leur domination mondiale et l'adoption rapide des technologies sur les modèles grand public. Les voitures modernes s'appuient sur les électroniques de puissance pour la propulsion électrique, les systèmes d'aide à la conduite avancés (ADAS), la climatisation efficace et la gestion intelligente de l'énergie. La demande croissante de véhicules hybrides et électriques augmente le nombre d'onduleurs, de gestionnaires de batterie et de chargeurs par véhicule, tandis que les acheteurs recherchent une mobilité efficace, connectée et plus sûre. Ces tendances consolident les voitures particulières comme principal moteur de croissance.

Ce segment connaît également la croissance la plus rapide, à un CAGR de 12,23 %, à mesure que l'adoption des VE s'accélère dans toutes les régions centrales. Les subventions, les réglementations sur les émissions et les réseaux de recharge plus étendus augmentent le contenu en semi-conducteurs, et les VE compacts, les SUV premium et les berlines sportives nécessitent chacun des solutions de puissance adaptées. La baisse des coûts des batteries et l'amélioration de l'efficacité accélèrent l'adoption sur les marchés à revenus intermédiaires, maintenant les voitures particulières à la fois comme la tranche la plus importante et la plus dynamique.

Par type de motorisation : les VEB mènent la vague d'électrification

Les véhicules électriques à batterie (VEB) représentent 48,34 % du chiffre d'affaires 2025, mettant en évidence l'élan vers les déplacements zéro émission dans le cadre d'objectifs climatiques stricts. Les VEB dépendent des électroniques de puissance pour le contrôle de la traction, la charge rapide, le routage d'énergie haute tension et le freinage régénératif, portant l'utilisation des puces bien au-delà de celle des véhicules à moteur à combustion interne ou des hybrides. Les modèles à plus grande autonomie et les batteries plus grandes intensifient ce besoin, et à mesure que les plateformes pivotent vers des configurations 800 volts, les VEB ancrent la demande globale.

Les VEB devraient également connaître la croissance la plus rapide, à un CAGR de 14,67 %, à mesure que les politiques se durcissent et que les réseaux de recharge s'étendent. Les conceptions 800 volts de nouvelle génération et les stations DC ultra-rapides stimulent les semi-conducteurs avancés, accélérant l'adoption du SiC et du GaN. Les fabricants ajoutent des onduleurs avancés, des systèmes de refroidissement et des convertisseurs pour maximiser la puissance de sortie et réduire les pertes, et avec des batteries moins chères et davantage de modèles, les VEB restent le cœur futur de l'utilisation des électroniques de puissance.

Par composant : les chargeurs embarqués affichent la croissance la plus rapide

Les modules de puissance dominent la liste des composants avec 41,91 % en 2025, en raison de leur large utilisation dans les onduleurs de traction, les unités DC-DC, les essieux électriques et les blocs de contrôle. Leur commutation haute tension, leurs chemins thermiques compacts et leur efficacité les rendent indispensables aux conceptions électriques et hybrides, tandis que leur robustesse face aux variations de température, aux vibrations et aux cycles consolide la confiance des OEM. Ces facteurs maintiennent les modules au cœur de la demande mondiale.

Les chargeurs embarqués constituent le segment à la croissance la plus rapide, progressant à un CAGR de 16,16 % face à l'essor des besoins de charge à domicile, au travail et en destination. Les acheteurs souhaitent une charge CA plus rapide et une utilisation plus intelligente de l'énergie, incitant les fournisseurs à concevoir des unités compactes et prêtes pour la bidirectionnalité. Les fonctionnalités V2G et V2H transforment les chargeurs embarqués en hubs énergétiques avancés, et les tensions plus élevées ainsi que les conceptions SiC stimulent l'adoption, en faisant un nœud électronique VE essentiel.

Analyse géographique

L'Asie-Pacifique détient 42,88 % de la part de 2025, portée par la production concentrée de véhicules électriques à batterie en Chine et les chaînes d'approvisionnement en semi-conducteurs à intégration verticale. Les mandats gouvernementaux qui lient les quotas de ventes aux véhicules à nouvelle énergie assurent une visibilité pluriannuelle pour les usines locales de tranches, de modules et d'emballage, encourageant l'expansion des capacités dans toute la région. Le Japon et la Corée du Sud apportent de la profondeur grâce à des écosystèmes de circuits intégrés de puissance matures, même si leurs constructeurs automobiles ont été plus lents à migrer vers les plateformes 800 volts. Le segment des deux-roues à croissance rapide en Inde amplifie la demande de dispositifs en silicium optimisés en termes de coûts, créant un flux de volume parallèle à faible puissance qui stabilise l'utilisation des usines.

L'Amérique du Nord affiche le taux de croissance régionale le plus rapide à un CAGR de 12,68 % jusqu'en 2031, car la fabrication nationale attire des incitations publiques et des capitaux privés. Les réseaux de recharge publics s'étendent le long des corridors interétatiques, renforçant la confiance des consommateurs et soutenant des chargeurs embarqués de plus grande capacité utilisant des modules de puissance avancés. Les projets canadiens de matériaux pour batteries complètent ce développement en ancrant les intrants en amont et en offrant aux OEM une voie de proximité des matières premières aux véhicules finis. Ces mouvements combinés favorisent un écosystème en boucle fermée qui réduit les délais, allège le fonds de roulement immobilisé dans les stocks et encourage des investissements supplémentaires dans l'assemblage de modules dans les clusters automobiles existants du Mexique.

L'Europe équilibre un riche patrimoine en semi-conducteurs avec certains des régimes d'émissions les plus stricts au monde, faisant du bloc à la fois un leader technologique et un précurseur réglementaire. Les constructeurs automobiles dont le siège est en Allemagne, en France et en Suède continuent d'anticiper les programmes d'électrification malgré la date d'entrée en vigueur ultérieure de la norme Euro 7, en partie pour éviter les investissements échoués dans la combustion interne. Les nations d'Europe de l'Est bénéficient de leur statut de sites d'assemblage à moindre coût pour les onduleurs et les chargeurs embarqués, répartissant la production au-delà du cœur industriel traditionnel. Une initiative à l'échelle du continent visant à harmoniser les normes de recharge pousse également les fournisseurs vers des topologies de conversion de puissance interopérables, réduisant les doublons entre les gammes de véhicules.

Paysage concurrentiel

Le marché des électroniques de puissance automobiles reste modérément concentré, les cinq fournisseurs les plus importants détenant encore des parts significatives. Cependant, une nouvelle pression provient des entrants chinois et des spécialistes de niche à large bande interdite. Les acteurs établis tels qu'Infineon, onsemi et STMicroelectronics s'appuient sur des décennies de savoir-faire en qualification automobile et sur des liens durables avec les OEM pour défendre leurs positions. Pendant ce temps, des concurrents émergents proposent des produits SiC et GaN à moindre coût qui compriment les structures de prix traditionnelles. Les spécialistes à large bande interdite continuent de remporter des créneaux dans les onduleurs haute tension en livrant des boîtiers optimisés thermiquement qui raccourcissent les cycles de validation des OEM, forçant les fournisseurs historiques à accélérer leurs propres feuilles de route de substrat sous peine d'érosion de parts.

L'activité de brevets autour de l'emballage multi-puces avec détection intégrée s'est intensifiée, signalant un pivot industriel vers la consolidation des contrôleurs de domaine où la co-conception matériel-micrologiciel devient un avantage concurrentiel. Les entrants chinois, soutenus par le soutien politique local et une demande intérieure axée sur les coûts, aiguisent la concurrence par les prix dans les segments 400 volts et contraignent les acteurs établis à segmenter plus finement leurs portefeuilles entre efficacité premium et accessibilité grand public. Par ailleurs, la collaboration tout au long de la chaîne de valeur émerge comme un facteur de succès critique. Les constructeurs automobiles concluent de plus en plus d'accords de développement conjoint qui verrouillent les feuilles de route des dispositifs 3 à 5 ans avant le lancement du véhicule, réservant effectivement la future capacité en tranches en échange d'une contribution à la conception en phase précoce.

Les fournisseurs de rang 1 regroupent les électroniques de puissance avec les logiciels thermiques et de contrôle dans des contrats de service uniques, faisant passer les négociations de la tarification des composants vers des garanties de performance globale du système. Les investisseurs en capital-investissement ont commencé à consolider les fabricants de modules de niveau intermédiaire, pariant sur des synergies d'échelle dans le savoir-faire en emballage et l'automatisation des processus en aval. Enfin, la course à la maîtrise de la sécurité intégrée pour les mises à jour d'onduleurs par liaison radio introduit un nouvel axe de différenciation qui favorise les fournisseurs dotés de solides pedigrees en microcontrôleurs et micrologiciels, élargissant la définition de la concurrence au-delà des seules métriques du silicium.

Leaders du secteur des électroniques de puissance automobiles

Infineon Technologies AG

Texas Instruments Incorporated

Renesas Electronics Corporation

STMicroelectronics NV

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Toyota a choisi les semi-conducteurs de puissance en carbure de silicium d'Infineon pour son nouveau véhicule électrique à batterie bZ4X. Les MOSFET CoolSiC d'Infineon seront intégrés dans le chargeur embarqué (OBC) et le convertisseur DC/DC du véhicule.

- Octobre 2025 : Infineon Technologies AG a franchi une étape décisive dans sa quête de leadership dans la technologie au nitrure de gallium (GaN). La société a dévoilé sa première famille de transistors automobiles CoolGaN™ 100 V G1, la marquant comme la première série de transistors GaN à recevoir la certification AEC-Q101 pour usage automobile.

- Octobre 2025 : STMicroelectronics (ST) a présenté le L98GD8, un pilote de grille à 8 canaux pour les systèmes mild-hybrid 48 V. Il dispose de canaux configurables pour la commande de MOSFET côté haut et côté bas, fonctionne sur une alimentation de 58 V et comprend des diagnostics avancés et une protection pour la sécurité. Optimisé pour les grilles de transistors NMOS ou PMOS, il supporte efficacement les systèmes alimentés en 48 V.

- Septembre 2025 : STMicroelectronics a présenté le SPSA068, un PMIC compact et économique pour applications automobiles. Qualifié selon la norme AEC-Q100, il prend en charge l'approbation FuSa ISO 26262 jusqu'au niveau ASIL-B. Conçu pour les microcontrôleurs à tension d'alimentation unique, ce dispositif comprend un régulateur de tension buck 1 A, une référence de tension à 1 %, des superviseurs de chien de garde, des indicateurs de diagnostic, un contrôle de réinitialisation du microcontrôleur et une interface SPI pour la configuration et la surveillance.

Périmètre du rapport mondial sur le marché des électroniques de puissance automobiles

L'électronique de puissance automobile est une technologie moderne qui convertit, conditionne et contrôle efficacement l'énergie électrique dans un véhicule automobile.

Le marché des électroniques de puissance automobiles a été segmenté par type de dispositif, application, type de véhicule, type de motorisation, composant et géographie. Par type de dispositif, le marché est segmenté en circuits intégrés de puissance, modules de puissance et dispositifs discrets. Par application, le marché est segmenté en systèmes de groupe motopropulseur, électronique de carrosserie et électronique de sécurité et de sûreté. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, deux-roues et véhicules utilitaires moyens et lourds. Par type de motorisation, le marché est segmenté en véhicules à moteur à combustion interne, véhicules électriques hybrides et véhicules électriques à batterie. Par composant, le marché est segmenté en modules de puissance, convertisseurs, contrôleurs, commutateurs, systèmes de gestion de batterie et chargeurs embarqués. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Circuits intégrés de puissance |

| Modules de puissance |

| Dispositifs discrets |

| Systèmes de groupe motopropulseur |

| Électronique de carrosserie |

| Électronique de sécurité et de sûreté |

| Voitures particulières |

| Véhicules utilitaires légers |

| Deux-roues |

| Véhicules utilitaires moyens et lourds |

| Véhicules à moteur à combustion interne (MCI) |

| Véhicules électriques hybrides (VEH) |

| Véhicules électriques à batterie (VEB) |

| Modules de puissance |

| Convertisseurs |

| Contrôleurs |

| Commutateurs |

| Systèmes de gestion de batterie |

| Chargeurs embarqués |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de dispositif | Circuits intégrés de puissance | |

| Modules de puissance | ||

| Dispositifs discrets | ||

| Par application | Systèmes de groupe motopropulseur | |

| Électronique de carrosserie | ||

| Électronique de sécurité et de sûreté | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Deux-roues | ||

| Véhicules utilitaires moyens et lourds | ||

| Par type de motorisation | Véhicules à moteur à combustion interne (MCI) | |

| Véhicules électriques hybrides (VEH) | ||

| Véhicules électriques à batterie (VEB) | ||

| Par composant | Modules de puissance | |

| Convertisseurs | ||

| Contrôleurs | ||

| Commutateurs | ||

| Systèmes de gestion de batterie | ||

| Chargeurs embarqués | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des électroniques de puissance automobiles d'ici 2031 ?

Il est prévu qu'il atteigne 9,76 milliards USD, reflétant un CAGR de 11,18 % sur la période 2026-2031.

Quel composant connaît la croissance la plus rapide ?

Les chargeurs embarqués affichent la croissance la plus rapide grâce à la demande croissante de fonctionnalités bidirectionnelles véhicule-réseau.

Pourquoi les architectures 800 volts sont-elles importantes ?

Elles réduisent les temps de charge et allègent la masse de cuivre, mais nécessitent des dispositifs en carbure de silicium ou en nitrure de gallium pour gérer les tensions plus élevées en toute sécurité.

Quelle région connaît l'expansion la plus rapide ?

L'Amérique du Nord mène la croissance future, car la fabrication nationale et les incitations fiscales prévues par la loi sur la réduction de l'inflation accélèrent les chaînes d'approvisionnement locales.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord affiche le CAGR régional le plus élevé à 12,68 % en raison des incitations politiques et de l'expansion de la fabrication nationale.

Quel est le principal frein à l'adoption des matériaux à large bande interdite ?

Le coût élevé des substrats maintient les dispositifs en carbure de silicium et en nitrure de gallium concentrés dans les segments de véhicules premium, ralentissant leur pénétration dans les modèles grand public.

Dernière mise à jour de la page le: