Taille et part du marché des micromoteurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.07 Milliards de dollars |

| Taille du Marché (2031) | 21.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des micromoteurs automobiles par Mordor Intelligence

La taille du marché des micromoteurs automobiles en 2026 est estimée à 17,07 milliards USD, en progression par rapport à la valeur 2025 de 16,23 milliards USD, avec des projections pour 2031 indiquant 21,97 milliards USD, croissant à un CAGR de 5,19 % sur la période 2026-2031. Les gains découlent de la forte hausse des volumes de véhicules électriques (VE), de la migration vers les architectures micro-hybrides 48 V et de la croissance du contenu par véhicule dans les modules de groupe motopropulseur, de sécurité et de confort. Les fabricants développent des pôles de production régionaux pour répondre aux règles d'approvisionnement local ; Nidec seul a réservé plus de 7 milliards USD pour l'expansion de sa capacité d'essieu électrique afin de capter une part supplémentaire du marché des micromoteurs automobiles. L'Asie-Pacifique reste l'épicentre de la demande, aidée par le leadership à l'exportation de la Chine, tandis que les plateformes à tension plus élevée stimulent l'adoption la plus rapide des technologies de moteurs sans balais en Amérique du Nord et en Europe.

Principaux enseignements du rapport

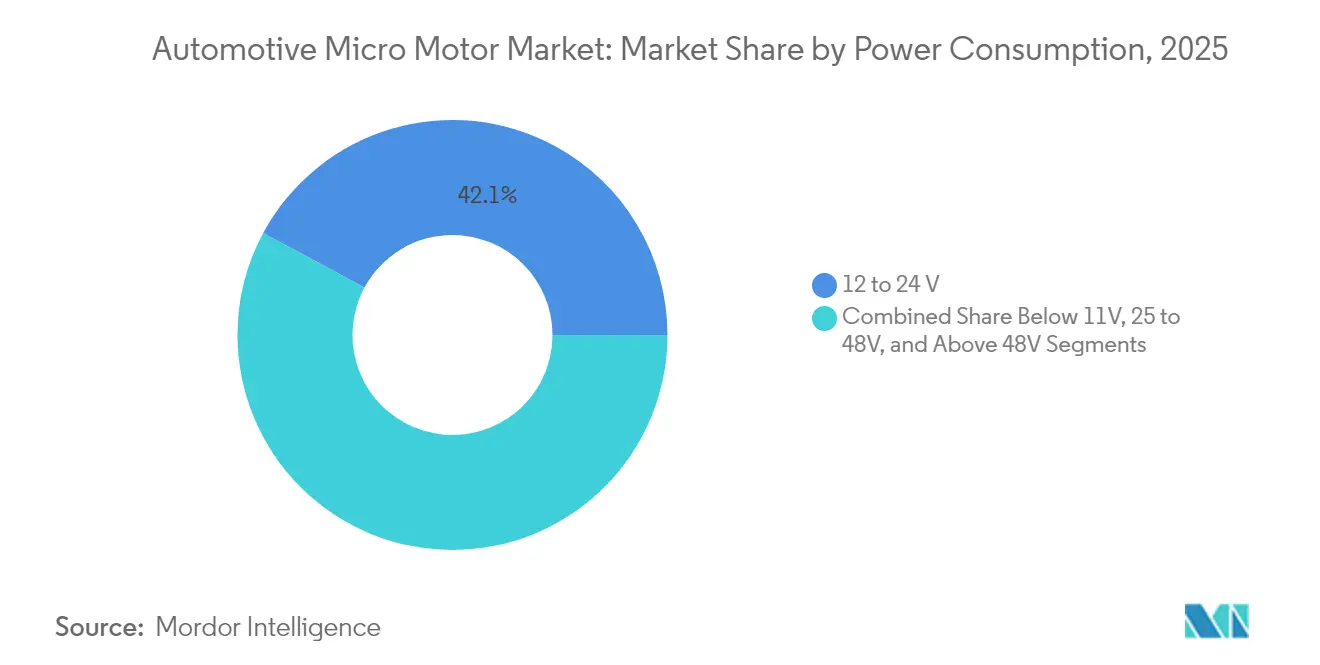

- Par consommation d'énergie, le segment 12-24 V était en tête avec 42,14 % de la part du marché des micromoteurs automobiles en 2025 ; les systèmes supérieurs à 48 V affichent le CAGR le plus élevé à 5,61 % jusqu'en 2031.

- Par type de moteur, les moteurs CC détenaient 59,10 % de la part du chiffre d'affaires en 2025, tandis que les conceptions CA devraient se développer à un CAGR de 6,29 % jusqu'en 2031.

- Par technologie, les moteurs sans balais représentaient 53,74 % de la taille du marché des micromoteurs automobiles en 2025 et progressent à un CAGR de 5,32 %.

- Par application, les systèmes de groupe motopropulseur et de transmission représentaient 33,10 % du chiffre d'affaires en 2025 ; les modules de sécurité et d'ADAS progressent le plus rapidement à un CAGR de 5,38 %.

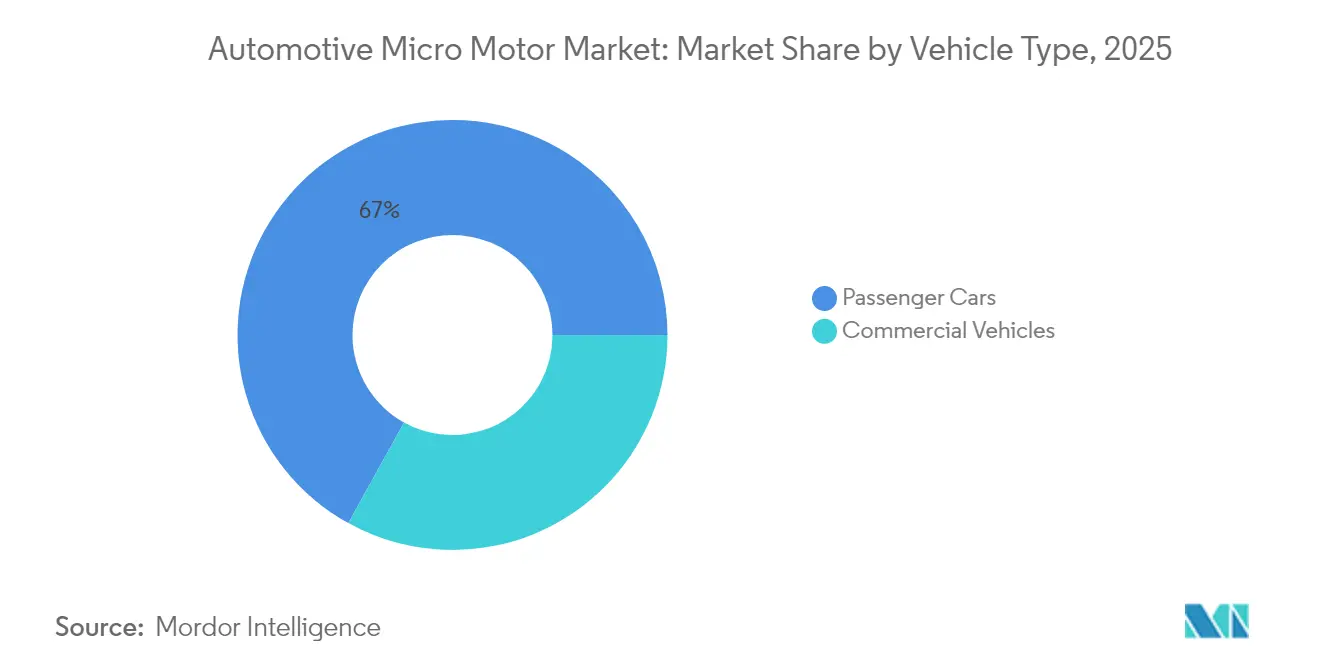

- Par type de véhicule, les voitures particulières contrôlaient 66,95 % de la part en 2025, mais les véhicules commerciaux enregistrent le CAGR le plus rapide à 5,57 % grâce à l'électrification des flottes.

- Par canal de vente, les livraisons aux équipementiers représentaient 71,60 % du chiffre d'affaires en 2025, tandis que le marché secondaire progresse à un CAGR de 6,12 % grâce à la demande de remplacement.

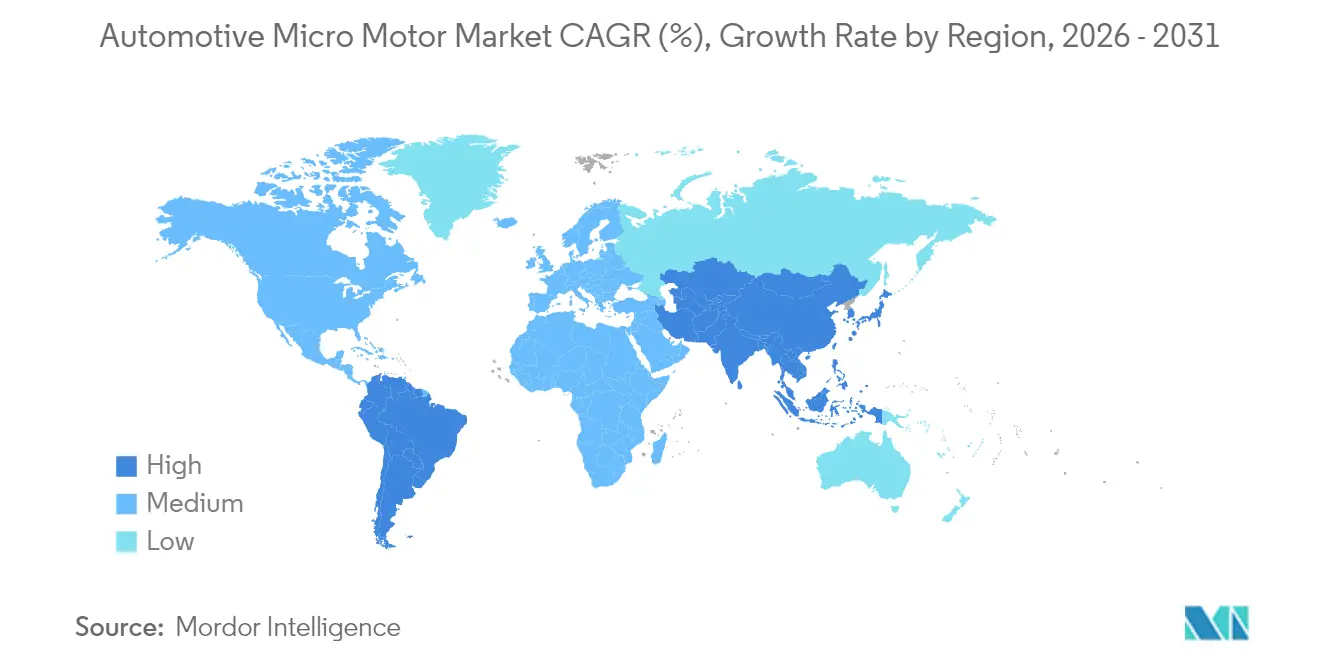

- Par géographie, l'Asie-Pacifique a capté 48,10 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 6,03 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des micromoteurs automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de production de véhicules électriques | +2.1% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Essor des architectures micro-hybrides 48 V | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'intérieurs de luxe et haut de gamme | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Allègement des véhicules et miniaturisation des composants | +0.9% | Mondial, porté par les réglementations d'efficacité | Long terme (≥ 4 ans) |

| Intégration dans les systèmes d'aérodynamique active | +0.6% | Segments premium en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des fonctionnalités de bien-être en habitacle | +0.4% | Segments de luxe dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de production de véhicules électriques

Les livraisons mondiales de véhicules électriques continuent de dépasser la croissance globale des véhicules légers, et chaque modèle à batterie pure repose sur des dizaines de micromoteurs auxiliaires pour la gestion thermique, l'aérodynamique, la direction, le freinage et le refroidissement du bloc-batterie. Assembly Magazine prévoit un quadruplement de la production de moteurs de traction à plus de 120 millions d'unités d'ici 2034, une tendance qui se répercute en demande parallèle pour des moteurs plus petits dans les sous-systèmes. La montée en puissance de la Chine à 4,91 millions d'exportations de véhicules en 2023, dépassant le Japon, reflète ce changement et concentre une grande partie du marché des micromoteurs automobiles dans la région. Les architectures 800 V dans les véhicules électriques premium élèvent encore la barre de performance pour l'électronique de commande des micromoteurs construite autour de dispositifs en carbure de silicium, poussant les fournisseurs vers des modules de pilotage robustes à haute fréquence[1]"Le coût des puces semi-conductrices par véhicule devrait doubler pour atteindre 1 200 USD d'ici 2030 en raison des avancées technologiques : NITI Aayog," Economic Times, economictimes.indiatimes.com.

Essor des architectures micro-hybrides 48 V

Le passage des systèmes électriques traditionnels 12 V aux cartes 48 V permet aux constructeurs automobiles de réduire la consommation de carburant jusqu'à 15 % tout en ouvrant de nouvelles applications pour les micromoteurs dans la suspension active, le démarrage-arrêt et les compresseurs électriques. La CLEPA prévoit des systèmes 48 V dans une nouvelle voiture sur dix d'ici 2025. Le segment de batteries 48 V qui l'accompagne devrait progresser, offrant au marché des micromoteurs automobiles une opportunité d'intégration significative. L'adoption du câblage 48 V par Tesla dans le Cybertruck accélère la conversion du secteur, bien que les constructeurs traditionnels doivent remanier les faisceaux, les connecteurs et les outils de validation pour faire face aux tensions plus élevées[2]"Systèmes 48 V : ce que vous devez savoir alors que les constructeurs automobiles disent adieu au 12 V", Electronic Design, electronicdesign.com.

Demande croissante d'intérieurs de luxe et haut de gamme

Les modèles premium intègrent plusieurs soufflantes climatiques multizone, des sièges haptiques et des réseaux d'éclairage adaptatif, chacun entraîné par des micromoteurs de précision garantissant un fonctionnement silencieux et des cycles de vie prolongés. Les livraisons mondiales de véhicules dont le prix dépasse 80 000 USD continuent d'augmenter à mesure que les consommateurs aisés privilégient la technologie en habitacle. L'électronique représente désormais une part croissante du coût de fabrication, incitant les constructeurs à ajouter des ioniseurs, des diffuseurs de parfum et des modules d'annulation active du bruit alimentés par des conceptions sans balais compactes. Les fournisseurs de rang 1 répondent à la complexité croissante des intérieurs en développant des plateformes de moteurs modulaires partageant des conceptions de stator entre les actionneurs de siège, de colonne de direction et de climatisation, améliorant les économies d'échelle et le délai de mise sur le marché.

Allègement des véhicules et miniaturisation des composants

Des réglementations d'efficacité strictes incitent les équipementiers à réduire la masse des véhicules, doublant la demande de polymères légers, de bobinages en aluminium et de bobines en nanotubes de carbone dans les assemblages de micromoteurs. L'Institut coréen des sciences et technologies a démontré un moteur à nanotubes qui réduit le poids du rotor tout en augmentant la densité de puissance, une innovation aux implications directes pour les modules de véhicules électriques à espace contraint. CompositesWorld estime que le chiffre d'affaires des composites automobiles doublera d'ici 2032 à mesure que les fournisseurs substituent les boîtiers en acier par des thermoplastiques haute résistance. La revue des tendances 2024 de Vitesco met en avant les bobinages en aluminium qui réduisent l'encombrement sans sacrifier le couple, une caractéristique essentielle pour les plateformes sans balais de nouvelle génération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des prix des aimants en terres rares | -1.1% | Mondial, avec une offre concentrée en Chine | Court terme (≤ 2 ans) |

| Mises à niveau technologiques constantes faisant grimper les coûts unitaires | -0.8% | Mondial, affectant tous les segments du marché | Moyen terme (2-4 ans) |

| Spécifications de tolérances strictes augmentant les coûts de qualification | -0.5% | Mondial, particulièrement dans les segments premium | Moyen terme (2-4 ans) |

| Émergence de substituts à base d'actionneurs piézoélectriques | -0.3% | Marchés développés avec adoption de technologies avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix des aimants en terres rares

La volatilité des prix des aimants permanents est le défi de coût le plus aigu pour les fournisseurs de micromoteurs automobiles. Les valeurs au comptant du néodyme ont chuté de 42 % au cours de l'année écoulée, mais le risque d'approvisionnement à long terme se profile alors que la Chine resserre ses contrôles à l'exportation. Des programmes de véhicules signalent déjà des arrêts de production, comme la ligne Swift de Suzuki au Japon, lorsque les livraisons d'aimants ont été bloquées. Les acteurs du secteur diversifient leurs sources d'approvisionnement : Nidec a signé en 2025 un accord pour adopter les aimants Ecoflux de Noveon produits aux États-Unis, se protégeant ainsi des chocs monétaires et géopolitiques.

Mises à niveau technologiques constantes faisant grimper les coûts unitaires

Le contenu en semi-conducteurs par véhicule devrait doubler pour atteindre environ 1 200 USD d'ici 2030 avec l'expansion des systèmes de groupe motopropulseur, d'ADAS et d'infodivertissement, faisant monter les prix des contrôleurs de micromoteurs. La hausse des prix de l'acier électrique a augmenté les coûts des moteurs de 35 à 40 % depuis 2020, réduisant les marges des fournisseurs. Par ailleurs, des protocoles de qualification plus stricts peuvent prolonger la validation des moules à huit mois et 20 000 USD par révision d'outillage, retardant les lancements de produits et augmentant les dépenses de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par consommation d'énergie : les systèmes 48 V entraînent la migration vers des tensions plus élevées

La classe 12 à 24 V détenait 42,14 % de la part du marché des micromoteurs automobiles en 2025, reflétant les architectures électriques traditionnelles du parc de véhicules légers. Les segments à tension plus élevée (supérieure à 48 V) enregistrent cependant le CAGR le plus rapide à 5,61 % à mesure que les équipementiers adoptent des groupes motopropulseurs micro-hybrides et des véhicules électriques 800 V pour des gains d'efficacité. Ce changement élargit la taille du marché des micromoteurs automobiles pour les unités sans balais à couple élevé associées à des faisceaux de câbles de faible section, réduisant les pertes résistives et allégeant les charges thermiques. Le déploiement du faisceau 48 V de Tesla souligne l'alignement général du secteur sur la prochaine norme électrique.

La CLEPA confirme que la technologie 48 V peut réduire la consommation de carburant jusqu'à 15 %, accélérant son inclusion dans les stratégies de conformité CO₂ européennes. Les fournisseurs développent donc des familles de stators modulaires couvrant les moteurs de soufflante 24 V jusqu'aux auxiliaires de traction 400 V, maximisant la réutilisation des plateformes. Les niches à faible puissance (inférieures à 11 V) restent pertinentes pour les nœuds de capteurs mais représentent une part limitée du chiffre d'affaires.

Par type de moteur : la domination du CC face au défi CA haute efficacité

Les moteurs CC représentaient 59,10 % du chiffre d'affaires 2025 grâce à des conceptions rentables pour les lève-vitres, les réglages de sièges et les volets de climatisation. Néanmoins, les machines CA enregistrent un CAGR robuste de 6,29 % car le fonctionnement à vitesse variable réduit la consommation d'énergie dans la direction, le freinage et les pompes de liquide de refroidissement. Le marché des micromoteurs automobiles présente donc un portefeuille équilibré où les plateformes CC restent viables pour l'actionnement tout ou rien, tandis que les options CA à onduleur satisfont les objectifs d'efficacité dans la direction assistée électrique.

La gamme SynRA de Nidec illustre la poussée vers des architectures à réluctance synchrone qui suppriment les aimants en terres rares, renforçant la résilience de l'approvisionnement. Les ventes de Johnson Electric pour l'exercice 23/24 indiquent une adoption soutenue par les équipementiers des deux types de moteurs, validant une feuille de route multi-technologique.

Par technologie : les plateformes sans balais mènent la course à la fiabilité

Les plateformes sans balais ont représenté 53,74 % des ventes 2025 et dépasseront les systèmes à balais avec un CAGR de 5,32 % grâce à une meilleure efficacité, un bruit plus faible et une maintenance quasi nulle. Les cartes de pilotage intégrées réduisent encore l'encombrement, ce qui est important pour les modules modernes de cockpit et de refroidissement de batterie. Les moteurs à balais restent pertinents dans les articles du marché secondaire sensibles aux coûts mais continuent de céder du terrain.

Les bobinages en nanotubes de carbone dévoilés par l'Institut coréen des sciences et technologies annoncent un nouveau chapitre dans les conceptions sans balais ultralégers pour les coins de véhicules électriques critiques en termes de poids. Les avancées parallèles comprennent des encodeurs magnétiques sans batterie qui prolongent la durée de vie en supprimant les cellules embarquées, une étape récemment commercialisée par Nidec.

Par application : les modules de sécurité et d'ADAS s'accélèrent

Les systèmes de groupe motopropulseur et de transmission représentaient 33,10 % du chiffre d'affaires en 2025, ancrés par la commande des papillons, les wastegates de turbo et l'actionnement des vannes de transmission. Pourtant, les modules de sécurité et d'ADAS enregistrent le CAGR le plus élevé à 5,38 % car les mécanismes de nettoyage des radars, lidars et caméras reposent sur une micro-actionnement de précision. Le marché des micromoteurs automobiles bénéficie également des volets de calandre actifs et des contrôleurs de hauteur de caisse qui réduisent la traînée et augmentent l'autonomie jusqu'à 15 %.

Les dispositifs de bien-être en habitacle tels que les ioniseurs et les diffuseurs de parfum ajoutent un volume supplémentaire, notamment dans les finitions de luxe. Les fournisseurs répondent avec des moteurs sans balais étanches et résistants aux liquides adaptés aux emplacements sévères sous le capot et en extérieur, élargissant la valeur adressable par véhicule.

Par type de véhicule : les véhicules commerciaux gagnent en dynamisme

Les voitures particulières ont généré 66,95 % du chiffre d'affaires des micromoteurs en 2025, portées par le volume unitaire pur et la prolifération rapide des fonctionnalités. Les véhicules commerciaux affichent un CAGR plus rapide de 5,57 % grâce à l'électrification des flottes de livraison. La taille du marché des micromoteurs automobiles liée aux fourgonnettes électriques croît à mesure que les opérateurs de flottes installent des compresseurs de réfrigération électriques, des actionneurs de levage hydraulique et des capteurs de sécurité urbaine.

L'exportation de véhicules électriques du Mexique vers les États-Unis met en évidence le développement nord-américain dans les segments des voitures particulières et des véhicules commerciaux légers. L'usure plus rapide du cycle de service dans les applications commerciales stimule une plus grande demande sur le marché secondaire pour des remplacements sans balais haute durabilité.

Par canal de vente : les contrats équipementiers dominent, le marché secondaire se développe

Les canaux équipementiers ont généré 71,60 % du chiffre d'affaires 2025 grâce à des contrats de montage en ligne directe couvrant des plateformes de véhicules pluriannuelles. Le marché secondaire progresse à un CAGR de 6,12 % à mesure que les sous-systèmes électroniques complexes vieillissent, nécessitant des pièces de diagnostic et de remplacement spécialisées. Les fournisseurs de rang 1 se diversifient dans les pièces de service de marque, tirant parti de leur savoir-faire de production pour capter les dépenses après garantie.

Des fournisseurs taïwanais tels que E-Lead Electronics, connus pour leurs modules d'infodivertissement, développent des réseaux transfrontaliers pour servir à la fois les canaux équipementiers et les réparateurs indépendants, soulignant les doubles opportunités du secteur des micromoteurs automobiles dans les cycles de première monte et de service.

Analyse géographique

L'Asie-Pacifique a généré 48,10 % du chiffre d'affaires mondial en 2025, et son CAGR de 6,03 % jusqu'en 2031 maintient la région à l'avant-garde du marché des micromoteurs automobiles. Les exportateurs chinois ont expédié 4,91 millions de véhicules en 2023, dépassant le Japon et consolidant une large base d'approvisionnement pour les micromoteurs, les semi-conducteurs et les aimants. Nidec prévoit d'augmenter ses effectifs dans son complexe de Dalian jusqu'à 50 %, en en faisant le plus grand site de moteurs pour véhicules électriques au monde, capable de produire un million d'unités par an. La Thaïlande et l'Indonésie attirent de nouveaux investissements pour créer des chaînes d'approvisionnement intégrées pour les véhicules électriques, élargissant les options d'approvisionnement régional.

L'Europe progresse à un rythme soutenu alors que des objectifs d'émissions stricts stimulent les déploiements 48 V et que les équipementiers premium adoptent l'aérodynamique active. La promotion par la CLEPA des groupes motopropulseurs micro-hybrides et la fusion de Schaeffler avec Vitesco en 2024 renforcent l'expertise locale en matière de moteurs. La start-up allemande DeepDrive a levé 33,5 millions USD pour commercialiser des conceptions à double rotor utilisant 50 % moins d'aimants, illustrant la poussée européenne vers des innovations économes en matériaux.

L'Amérique du Nord est portée par les politiques de relocalisation et la standardisation de la tension menée par Tesla. Le rachat par KPS Capital Partners de la division Innomotics de Siemens pour 3,5 milliards EUR signale l'appétit du capital-investissement pour les marques de moteurs à haute valeur ajoutée.

L'Amérique du Sud affiche la croissance la plus élevée à partir d'une base plus petite, aidée par la hausse du contenu électronique dans la production brésilienne et argentine.

Paysage réglementaire

Les micromoteurs automobiles s'intègrent dans des systèmes véhiculaires réglementés où la conformité est davantage dictée par les exigences de sécurité des véhicules et de sécurité fonctionnelle électrique et électronique que par des lois propres aux moteurs. Aux États-Unis, la NHTSA a poursuivi la modernisation des Federal Motor Vehicle Safety Standards en juin 2026, avec notamment une règle finale supprimant des exigences obsolètes de la FMVSS 206 (verrous de portes et composants de rétention de portes) applicable à compter du 6 juillet 2026, ainsi qu'une règle finale distincte de juin 2026 mettant à jour les FMVSS 214, 305a et 307 afin de supprimer un texte obsolète et de mieux aligner les normes de sécurité pour les véhicules électriques et à hydrogène. Ces mises à jour affectent les exigences de validation des systèmes d'actionneurs utilisant des micromoteurs dans les portes, les modules liés aux systèmes de retenue et les sous-systèmes de sécurité des véhicules électriques.

À l'échelle mondiale, l'homologation par type et la qualification des composants suivent de plus en plus des cadres harmonisés et des normes d'essai utilisés par les constructeurs (OEM) et les équipementiers de rang 1. En Europe, l'homologation par type du règlement (UE) 2018/858 continue d'intégrer les règlements UNECE via les mises à jour de l'Annexe II jusqu'en 2026, renforçant la nécessité d'un suivi continu de la conformité sur les différents marchés. Au niveau des composants et de la validation, l'ISO 26262 reste la référence pour la sécurité fonctionnelle des modules de contrôle moteur dans les applications critiques pour la sécurité (direction, freinage et actionnement ADAS). Des normes telles que l'ISO 20574:2019 (durabilité des démarreurs pour le système start-stop) et la norme chinoise QC/T 1154-2021 (exigences techniques et essais pour les commutateurs de micromoteurs automobiles 12 V et 24 V) encadrent également les régimes d'essais d'endurance et environnementaux pour les programmes de micromoteurs à grand volume.

Analyse de la chaîne de valeur

La chaîne de valeur des micromoteurs automobiles va des matières premières (terres rares pour les aimants permanents, cuivre, acier électrique, polymères et électronique) à la fabrication de précision (emboutissage et laminage, moulage sous pression, bobinage, collage d'aimants, intégration de la commutation ou de l'onduleur, plus les essais de fin de ligne en matière de NVH et de durabilité) avant la livraison dans les modules de rang 1 et l'assemblage des véhicules chez les constructeurs. La migration de tension de 12-24 V vers 48 V et plus augmente le contenu en pilotes moteurs, en détection de position et en mesures CEM, ce qui accroît la part des semi-conducteurs et de l'effort de validation dans la nomenclature des micromoteurs sans balais utilisés dans les modules de gestion thermique, de châssis, ainsi que de sécurité et d'ADAS.

La continuité de l'approvisionnement et le rendement qualité restent des contraintes clés à travers la chaîne. Les restrictions à l'exportation de la Chine sur les aimants en terres rares, mises en œuvre le 4 avril 2025, ont mis en évidence la vulnérabilité en amont des conceptions dépendantes des aimants et ont poussé les fournisseurs vers des feuilles de route de multi-approvisionnement et de substitution de matériaux, y compris des concepts de moteurs indépendants des aimants. Les perturbations de production ont également montré comment des problèmes de composants peuvent se répercuter sur la production de véhicules, notamment Volkswagen ayant suspendu la production de véhicules électriques à son usine d'Emden en mars 2024 en raison de goulets d'étranglement sur les composants du système d'entraînement électrique, et faisant face à une production réduite liée à des erreurs de production de stators à son usine de composants de Kassel (rapporté en janvier 2024). Pour les cas d'usage critiques pour la sécurité, les objectifs ASIL fondés sur l'ISO 26262 et les longs cycles de qualification façonnent en outre la sélection des fournisseurs, favorisant des acteurs établis tels que Nidec, Johnson Electric, Denso, Bosch, Mitsuba, Brose, Mabuchi et Valeo, capables de combiner maîtrise des procédés, approvisionnement en électronique de qualité automobile et logistique mondiale au service d'un soutien reproductible aux lancements des constructeurs.

Paysage concurrentiel

Le marché mondial des micromoteurs présente un niveau de concentration modéré, les principaux acteurs commandant collectivement une part significative du chiffre d'affaires global. Plusieurs tendances clés et dynamiques concurrentielles façonnent ce paysage. Le marché est caractérisé par la présence de grands acteurs, notamment Nidec et Johnson Electric, entre autres. Ces entreprises poursuivent activement des stratégies pour renforcer leurs positions et capitaliser sur la demande croissante de micromoteurs dans diverses applications, notamment dans les secteurs des véhicules électriques et des systèmes avancés d'aide à la conduite. Les spécialistes traditionnels des moteurs font face à une concurrence accrue de la part des fournisseurs de rang 1 et des fabricants d'électronique qui s'étendent sur le marché des micromoteurs. Par ailleurs, les fonds de capital-investissement recherchent activement des opportunités d'acquisition et de consolidation d'entreprises de micromoteurs, dans le but de créer des portefeuilles technologiques diversifiés.

Sur le plan stratégique, l'intégration verticale gagne du terrain. La fusion de Schaeffler avec Vitesco forme une entité de 25 milliards EUR couvrant la transmission, l'essieu électrique et les systèmes d'onduleurs. Le financement de 20 millions USD de Conifer accélérera les moteurs indépendants des aimants qui contournent la volatilité des terres rares. Pendant ce temps, les actionneurs piézoélectriques PowerHap de TDK facilitent l'haptique à l'état solide, posant une menace de substitution de niche pour les unités rotatives traditionnelles dans les commandes d'infodivertissement.

La collaboration avec les équipementiers s'intensifie également. Magna s'est associé à NVIDIA pour intégrer des ordinateurs centraux prêts pour l'IA, stimulant la demande de moteurs de haute précision dans le nettoyage des capteurs, le positionnement des radars et les systèmes de calandre active. Les fournisseurs adoptant des logiciels avancés d'analyse des tolérances, illustrés par ZF Electronics, font état d'économies sur les coûts de prototypage qui se traduisent par des prix compétitifs pour les constructeurs automobiles.

Leaders du secteur des micromoteurs automobiles

Nidec Corporation

Johnson Electric Holdings Limited

Mabuchi Motor Co., Ltd.

DENSO Corporation

Maxon Motor AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La migration de tension et l'intégration de l'électronique créent des marges de manœuvre pour des systèmes moteurs compacts et plus efficaces, réduisant la masse du câblage et l'encombrement tout en répondant à des objectifs de fiabilité plus stricts dans les fonctions de sécurité et de confort. Une étape concrète en ce sens est la miniaturisation de l'électronique de contrôle moteur : en mars 2026, Infineon a lancé le système en boîtier de contrôle moteur MOTIX TLE9954QSW40-33, soutenant des conceptions d'actionneurs plus petites et plus intégrées, là où la surface de circuit imprimé et la performance thermique limitent l'adoption des micromoteurs sans balais dans les portes, les sièges, la climatisation, les pompes et les mécanismes de nettoyage et de positionnement liés aux ADAS.

La localisation de la fabrication et les investissements adjacents dans les groupes motopropulseurs ouvrent également de nouvelles voies d'approvisionnement pour les fournisseurs de micromoteurs vers les plateformes électriques et hybrides, y compris les auxiliaires à l'intérieur des unités d'entraînement électrique et des modules de gestion thermique. En Inde, des mouvements de capacité annoncés, tels qu'Uno Minda approuvant une installation greenfield à Chhatrapati Sambhajinagar (mai 2026) pour des produits de groupe motopropulseur électrique, et Tsuyo Manufacturing recevant l'autorisation du gouvernement du Karnataka (mars 2026) pour une installation de groupe motopropulseur électrique à Hubli-Dharwad, témoignent d'un développement plus large des écosystèmes de groupes motopropulseurs électrifiés, où micromoteurs, sous-actionneurs et composants de contrôle moteur peuvent être localisés aux côtés d'ensembles d'entraînement électrique de plus forte puissance. En Europe, l'expansion par BMW de la production de moteurs électriques en Autriche, à l'usine de Steyr, au cours de 2026, signale un investissement continu dans la fabrication de propulsion électrifiée, soutenant la demande en matériaux moteurs de qualité automobile, en automatisation et en systèmes qualité pouvant être transposés à la production de micromoteurs à grand volume.

Développements récents du secteur

- Mai 2026 : Johnson Electric Holdings Limited a annoncé avoir acquis un terrain pour une troisième usine de fabrication en Inde dans le cadre de l'expansion de son empreinte. Cette acquisition permet un rapprochement avec une base de production automobile en croissance rapide et facilite l'approvisionnement localisé en produits de mouvement et en actionneurs entraînés par micromoteurs pour les programmes destinés aux constructeurs et à l'exportation.

- Avril 2026 : Nidec a annoncé qu'il présenterait des technologies de mobilité de nouvelle génération à Auto China 2026, y compris des solutions moteur avancées pour la direction, le freinage, les toits ouvrants, les sièges et les modules de gestion thermique. L'accent mis sur ce portefeuille reflète un contenu accru de micromoteurs par véhicule dans les systèmes électriques, de sécurité et de confort, et indique une feuille de route produit continue vers un actionnement électrifié et piloté par logiciel.

- Mars 2026 : DENSO a investi dans Next Core Technologies, Inc. pour développer conjointement des noyaux de moteur à haute efficacité utilisant des alliages amorphes à base de fer pour les générateurs de moteur de nouvelle génération. Les améliorations apportées aux matériaux de noyau favorisent une efficacité accrue et des pertes réduites dans les groupes motopropulseurs électrifiés, et peuvent également influencer plus largement les chaînes d'approvisionnement de moteurs et le savoir-faire de fabrication pertinents pour les plateformes de moteurs automobiles compacts.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des micromoteurs automobiles couvre les moteurs électriques compacts utilisés à l'intérieur des véhicules particuliers et utilitaires pour actionner de petits mécanismes, et il est mesuré comme la valeur des moteurs vendus dans les applications automobiles via les canaux OEM et pièces de service.

Exclusions de périmètre : nous excluons les micromoteurs industriels et les conversions de rétrofit non automobiles, et nous ne comptons pas les entraînements de traction complets tels que les systèmes de moteur-roue.

Aperçu de la segmentation

- Par consommation d'énergie

- Inférieur à 11 V

- 12 à 24 V

- 25 à 48 V

- Supérieur à 48 V

- Par type de moteur

- Moteur CC

- Moteur CA

- Par technologie

- Micromoteur à balais

- Micromoteur sans balais

- Par application

- Électronique de carrosserie (vitres, sièges, rétroviseurs)

- Systèmes de groupe motopropulseur et de transmission

- Châssis et direction

- Modules de sécurité et d'ADAS

- Infodivertissement et connectivité

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Par canal de vente

- Équipementier

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour poser les bases de ce qui doit être comptabilisé, de l'endroit où la demande apparaît en premier et de la vitesse à laquelle le parc de véhicules adressable évolue. Nous examinons généralement des sources publiques telles que les statistiques nationales de transport, les jeux de données douanières et commerciales, les mises à jour réglementaires en matière de sécurité routière et d'émissions, ainsi que les publications d'associations d'ingénierie automobile et électrique.

Pour dimensionner le marché de manière reproductible, nous procédons également à des vérifications croisées avec les rapports annuels des entreprises, les présentations aux investisseurs et une couverture presse crédible concernant les changements de plateforme, tels que les architectures à plus haute tension et la croissance du contenu en électronique de carrosserie. Lorsque les informations financières sont limitées, des sources d'abonnement payantes spécialisées dans les données financières des entreprises et la veille d'actualités ont été utilisées pour confirmer la direction des revenus, les mouvements d'usines et les déclarations sur le mix produit, et des bases de données de brevets ont été consultées pour vérifier de manière cohérente où l'adoption des moteurs sans balais s'accélère. Ces sources sont fournies à titre illustratif, et nous avons également utilisé d'autres références au cours de l'étude pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires ont ciblé des personnes qui perçoivent tôt les évolutions de prix, de volumes et de choix de conception, notamment les fournisseurs de moteurs, les intégrateurs de composants de rang inférieur, les acteurs des canaux de la rechange, ainsi que les fonctions d'ingénierie et d'achats automobiles. Ce marché étant mondial, les données recueillies ont été équilibrées entre les principaux centres de production de véhicules, puis utilisées pour confirmer des taux d'équipement réalistes en micromoteurs par véhicule et la répartition entre la demande de moteurs à balais et sans balais.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 25 % | Dirigeants (CXO) : 18 % | APAC : 43 % |

| Segment intermédiaire : 57 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 44 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante (top-down) qui reconstitue le bassin de demande à partir des signaux de production de véhicules et de parc, puis applique des hypothèses de contenu en micromoteurs par système, telles que les fonctions de carrosserie comme le lève-vitre et le réglage des sièges, le contrôle des volets de climatisation et l'actionnement des caméras. Une fois cette structure stabilisée, nous avons utilisé des vérifications ascendantes (bottom-up) sélectives comme garde-fou, telles que des prix de vente moyens échantillonnés par type de moteur, l'orientation des expéditions des fournisseurs issue de commentaires publics, et des vérifications de canaux sur le mix de pièces de service, qui ont ensuite servi à ajuster les totaux en cas d'écarts.

Les principales données suivies comprenaient la production de véhicules légers et utilitaires par région, l'électrification et la pénétration des fonctionnalités qui tendent à ajouter davantage d'actionneurs, la progression du mix moteurs à balais/sans balais, la valeur moyenne des moteurs par groupe d'application, ainsi que les schémas de remplacement dans la rechange liés à l'âge du véhicule. Lorsque la visibilité sur une application était faible, nous avons procédé par ratios proxy ancrés à des systèmes mieux documentés, suivis d'une confirmation par des experts afin que le modèle ne s'étende pas de manière excessive. Les prévisions ont été élaborées à l'aide d'analyses de scénarios liées à la production de véhicules, à l'adoption des fonctionnalités et aux hypothèses de progression des prix, puis testées sous contrainte avec les répondants primaires et lissées lorsque le cycle à court terme paraissait anormalement volatil.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés de plusieurs manières afin que le chiffre final reste cohérent avec les signaux du terrain. Nous avons comparé les totaux du modèle à des indicateurs indépendants tels que les tendances de construction des véhicules, les évolutions du contenu en électrification et les commentaires rapportés sur la demande, puis examiné tout écart paraissant trop important pour une région ou une application donnée.

Avant validation finale, les anomalies ont été retravaillées via des révisions d'hypothèses, et lorsque nécessaire, nous avons organisé des appels de suivi avec des contributeurs pour confirmer ce qui avait changé en matière de prix, de contenu par véhicule ou de mix de canaux. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la demande, l'offre ou les prix. Juste avant la livraison, une dernière relecture par les analystes a été effectuée afin que la vision reflète les informations les plus récentes disponibles.

Taille du marché des micromoteurs automobiles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres de marché publiés pour les micromoteurs automobiles diffèrent souvent, même lorsqu'ils semblent décrire le même périmètre, car les règles de comptage sous-jacentes ne sont pas toujours alignées. Les différences proviennent généralement de la plage de puissance retenue pour définir un micromoteur, du fait que les pièces OEM et de rechange soient combinées ou non, et de la rapidité à laquelle le prix et le mix sans balais sont supposés évoluer.

Le tableau montre un écart notable. Dans le modèle de Mordor Intelligence, la valeur de 2026 est construite en comptant les micromoteurs automobiles installés de moins de 1 kW, à la fois pour l'OEM et pour les pièces de rechange équivalentes, tout en excluant les micromoteurs industriels et les systèmes d'entraînement de traction complets tels que les configurations moteur-roue.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,07 milliards USD (2026) | |

| Organisme de recherche sectorielle A | 16,42 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer un ensemble plus large de découpages de composants, ce qui peut modifier le contenu implicite par véhicule et la trajectoire des prix lorsqu'ils sont projetés sur les années suivantes. |

| Organisme de recherche sectorielle B | 17,70 milliards USD (2025) | Indique une année de référence différente et met l'accent sur la profondeur de la segmentation, ce qui peut entraîner une dérive de périmètre entre les types de moteurs ou les applications adjacentes, et peut également reposer sur une trajectoire de prix différente pour l'adoption des moteurs sans balais. |

En comparant les trois chiffres, l'essentiel de l'écart s'explique par le choix de l'année de référence et par ce qui est considéré comme du contenu moteur relevant du périmètre par rapport aux systèmes d'entraînement adjacents. En rattachant la construction à des moteurs de demande reproductibles tels que la production de véhicules, la pénétration des fonctionnalités et une valeur moteur réaliste par application, le total du marché reste traçable et plus facile à réconcilier lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des micromoteurs automobiles ?

La taille du marché des micromoteurs automobiles a atteint 17,07 milliards USD en 2026 et devrait croître pour atteindre environ 21,97 milliards USD d'ici 2031.

Quel segment de consommation d'énergie domine le marché des micromoteurs automobiles ?

Le segment 12 à 24 V est en tête avec une part de 42,14 % en 2025, mais les plateformes supérieures à 48 V enregistrent le CAGR le plus élevé à 5,61 % jusqu'en 2031.

Pourquoi les micromoteurs sans balais gagnent-ils en popularité ?

Les conceptions sans balais offrent une meilleure efficacité, un fonctionnement plus silencieux et une durée de vie plus longue, leur permettant de capter 53,74 % du chiffre d'affaires 2025 et de croître à un CAGR de 5,32 %.

Comment les prix des aimants en terres rares affectent-ils les fournisseurs de micromoteurs ?

La volatilité des prix du néodyme et du dysprosium peut augmenter les coûts unitaires et perturber l'approvisionnement.

Quelle région domine la demande de micromoteurs automobiles ?

L'Asie-Pacifique représente 48,10 % du chiffre d'affaires mondial et se développe à un CAGR de 6,03 %, portée par la puissance d'exportation de véhicules électriques de la Chine et la profondeur de la chaîne d'approvisionnement régionale.

Dernière mise à jour de la page le: