Taille et parts du marché des moteurs de direction assistée automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

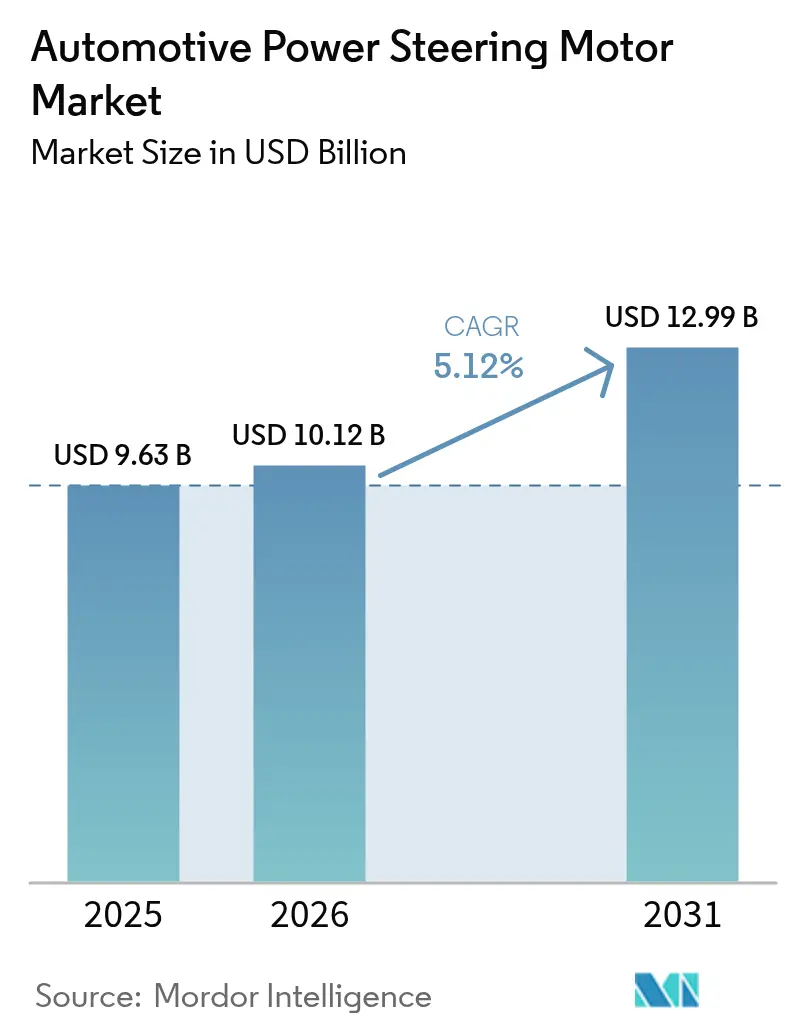

| Taille du Marché (2026) | 10.12 Milliards de dollars |

| Taille du Marché (2031) | 12.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs de direction assistée automobile par Mordor Intelligence

La taille du marché des moteurs de direction assistée automobile en 2026 est estimée à 10,12 milliards USD, en hausse par rapport à la valeur de 2025 de 9,63 milliards USD, avec des projections pour 2031 affichant 12,99 milliards USD, croissant à un TCAC de 5,12 % sur la période 2026-2031. L'adoption rapide de l'EPS est portée par des réglementations plus strictes en matière d'économie de carburant et d'émissions de CO₂, l'intégration avec les systèmes avancés d'aide à la conduite et la transition vers des plateformes de véhicules définis par logiciel. Les constructeurs automobiles considèrent les moteurs de direction comme des éléments essentiels des architectures de direction par câble qui soutiennent des niveaux d'automatisation plus élevés tout en réduisant les coûts de maintenance sur la durée de vie. L'Asie-Pacifique demeure le principal hub manufacturier, bénéficiant de chaînes d'approvisionnement électroniques denses et d'une forte production de véhicules électriques à batterie. En revanche, les stratégies de localisation en ASEAN et au Mexique contribuent à atténuer les risques d'approvisionnement en terres rares et en semi-conducteurs. Dans toutes les régions, les moteurs à courant continu sans balais gagnent des parts de marché à mesure que les onduleurs en carbure de silicium rendent les électroniques de puissance à haute efficacité financièrement viables et conformes aux futures normes de cybersécurité.

Points clés du rapport

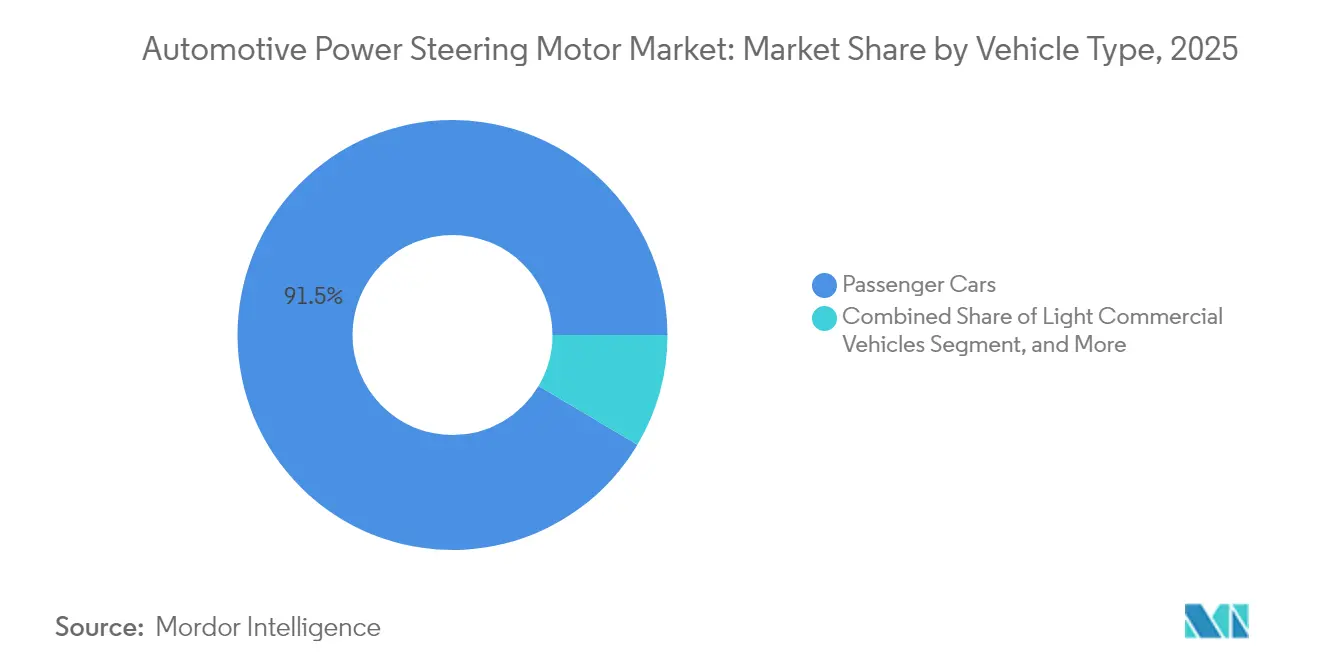

- Par type de véhicule, les voitures particulières représentaient 91,48 % des parts du marché des moteurs de direction assistée automobile en 2025, tandis que les véhicules commerciaux légers devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par type de direction assistée, la direction assistée électrique (EPS) dominait avec 70,31 % des parts du marché des moteurs de direction assistée automobile en 2025 et devrait également enregistrer la croissance la plus rapide à un TCAC de 8,18 % jusqu'en 2031.

- Par type de produit, l'EPS à assistance sur colonne (CEPS) menait avec 41,28 % des parts du marché des moteurs de direction assistée automobile en 2025, tandis que l'EPS à assistance sur crémaillère (REPS) devrait progresser à un TCAC de 11,22 % jusqu'en 2031.

- Par technologie de moteur, les moteurs à courant continu à balais représentaient 57,45 % du marché des moteurs de direction assistée automobile en 2025, tandis que les moteurs à courant continu sans balais devraient croître à un TCAC de 8,72 % jusqu'en 2031.

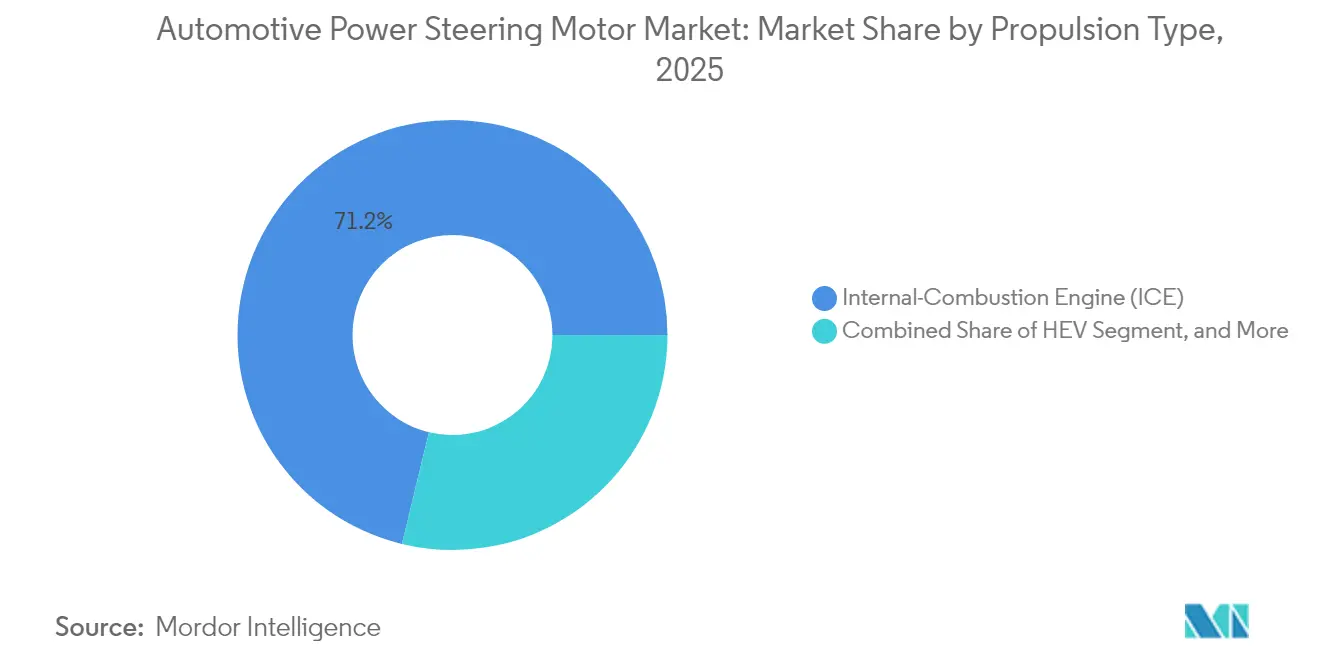

- Par type de propulsion, les véhicules à moteur à combustion interne (ICE) détenaient 71,22 % des parts du marché des moteurs de direction assistée automobile en 2025, tandis que les véhicules électriques à batterie (BEV) devraient croître rapidement à un TCAC de 12,25 % jusqu'en 2031.

- Par canal de vente, les canaux OEM captaient 94,35 % des revenus du marché des moteurs de direction assistée automobile en 2025, tandis que le segment de l'après-vente devrait progresser à un TCAC de 8,79 % jusqu'en 2031.

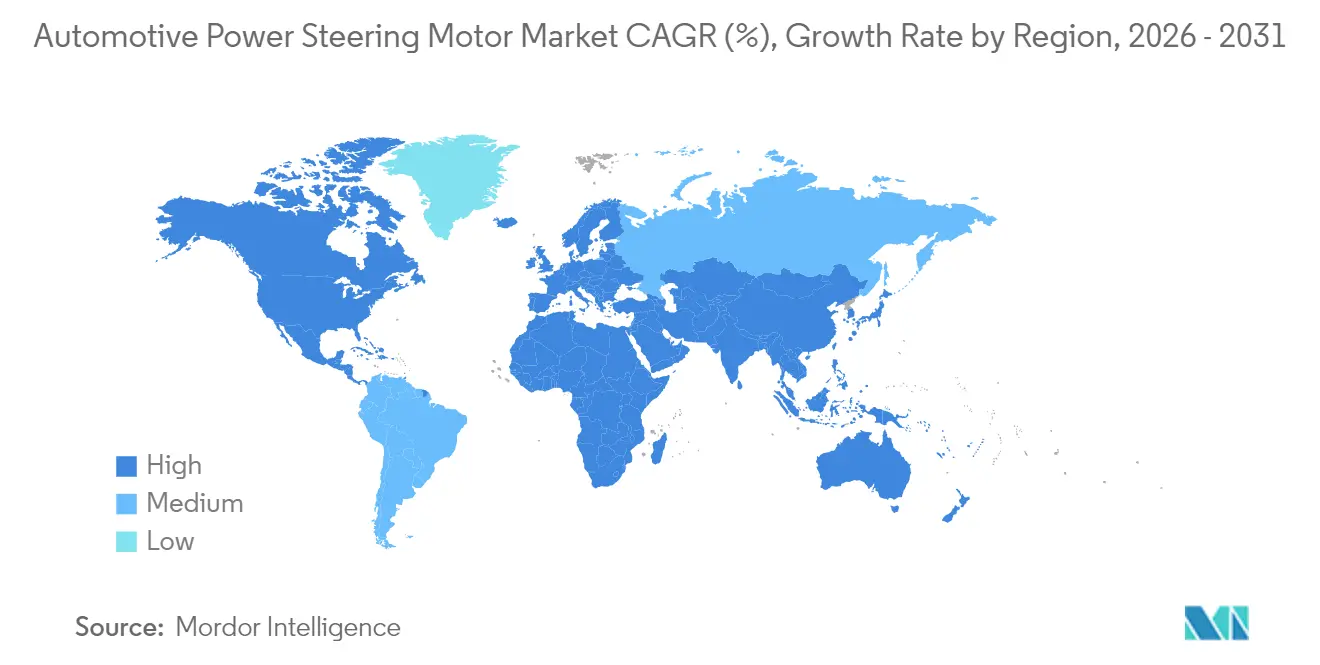

- Par géographie, l'Asie-Pacifique menait le marché avec 54,55 % du marché des moteurs de direction assistée automobile en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide à un TCAC de 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des moteurs de direction assistée automobile

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage à l'EPS pour la conformité à l'économie de carburant et aux émissions de CO₂ | +1.2% | Mondial, avec l'UE et la Chine en tête de la pression réglementaire | Moyen terme (2 à 4 ans) |

| Production rapide de véhicules électrifiés en Chine et en Inde | +1.1% | Cœur APAC, extension vers les marchés ASEAN | Court terme (≤ 2 ans) |

| Intégration avec les feuilles de route ADAS et de direction par câble | +0.9% | Amérique du Nord et segments premium de l'UE, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Localisation des fournisseurs de rang 1 en ASEAN et au Mexique | +0.7% | ASEAN-5, Mexique, avec des avantages pour la chaîne d'approvisionnement en NAFTA | Moyen terme (2 à 4 ans) |

| Baisses des coûts des onduleurs en carbure de silicium | +0.6% | Mondial, avec adoption précoce dans les segments premium de véhicules électriques | Moyen terme (2 à 4 ans) |

| Mises à jour des cartographies de couple OEM par liaison radio | +0.4% | Amérique du Nord et UE, extension vers les modèles premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage à l'EPS pour la conformité à l'économie de carburant et aux émissions de CO2

La pression réglementaire stimule l'adoption de l'EPS, les constructeurs automobiles cherchant à obtenir des améliorations de 2 à 4 % de l'économie de carburant par rapport aux systèmes hydrauliques, la technologie éliminant les pompes hydrauliques entraînées par le moteur qui consomment en permanence 2 à 6 chevaux. Les objectifs d'émissions de CO2 de l'Union européenne fixés à 95 g/km d'ici 2025 et la politique de double crédit de la Chine créent une urgence de conformité qui dépasse les calculs traditionnels coût-bénéfice[1]« Nouveaux systèmes de sécurité des véhicules » Ministère fédéral des Transports, bmv.de.. Cet élan réglementaire accélère la pénétration de l'EPS dans les segments de véhicules d'entrée de gamme où les constructeurs évitaient auparavant la technologie en raison de coûts initiaux plus élevés. Ce changement permet aux constructeurs automobiles d'atteindre des réductions d'émissions à l'échelle de la flotte sans compromettre les performances des véhicules, car les systèmes EPS fournissent une assistance à la direction uniquement lorsque cela est nécessaire plutôt que de maintenir une pression hydraulique constante. Les constructeurs de véhicules commerciaux adoptent de plus en plus l'EPS pour respecter des normes d'émissions strictes tout en réduisant le coût total de possession grâce à l'élimination de la maintenance du fluide hydraulique et à l'amélioration de l'efficacité énergétique.

Production rapide de véhicules électrifiés en Chine et en Inde

La montée en puissance de la production de BEV en Chine crée une demande concentrée pour les moteurs EPS, les fabricants nationaux comme BYD et les acteurs émergents nécessitant des systèmes de direction optimisés pour les architectures de véhicules électriques plutôt que des adaptations pour moteurs à combustion interne. Les politiques d'électrification émergentes de l'Inde amplifient cette demande, les constructeurs automobiles comme Tata Motors atteignant 80 % de localisation pour les composants de véhicules électriques, y compris la production interne de moteurs pour réduire la dépendance aux importations. Cette concentration régionale crée des efficiences dans la chaîne d'approvisionnement pour les fabricants de moteurs EPS capables d'établir des capacités de production locales, tout en exposant le marché aux risques géopolitiques liés à l'accès aux matériaux de terres rares et aux exigences de transfert de technologie.

Intégration avec les feuilles de route ADAS et de direction par câble

Les systèmes EPS servent de matériel de base pour les fonctionnalités de conduite automatisée, les moteurs de direction fournissant le contrôle précis du couple requis pour l'aide au maintien de voie, le stationnement automatisé et les interventions d'urgence sur la direction. Le récent déploiement de la direction par câble de ZF dans le Nio ET9 démontre comment l'élimination des connexions mécaniques de direction permet un contrôle avancé de la dynamique du véhicule, impossible avec les systèmes traditionnels. Cette intégration crée des effets de verrouillage des fournisseurs, car les constructeurs automobiles développant des capacités de conduite autonome ont besoin de fournisseurs de direction capables de livrer des solutions matérielles-logicielles intégrées plutôt que des composants mécaniques autonomes. La feuille de route technologique s'étend au-delà des applications ADAS actuelles, les systèmes de direction par câble permettant des rapports de direction variables, des expériences de conduite personnalisables et une redondance de sécurité intégrée pour des niveaux d'automatisation plus élevés. Le développement du système de direction modulaire de Volkswagen pour les véhicules à plateforme électrique premium illustre comment l'intégration de l'EPS devient centrale dans les architectures de véhicules définis par logiciel, nécessitant des mises à jour continues par liaison radio et une optimisation des performances.

Localisation des fournisseurs de rang 1 en ASEAN et au Mexique

La localisation de la fabrication s'accélère à mesure que les fournisseurs de rang 1 établissent des capacités de production régionales pour desservir les opérations croissantes d'assemblage automobile en Thaïlande, en Indonésie, en Malaisie et au Mexique. L'expansion de Nexteer au Mexique avec un nouveau centre technique créant plus de 350 emplois d'ici 2026 illustre cette tendance, en se concentrant sur la direction assistée électrique et les innovations de colonne de direction avec des capacités de prototypage en pré-production[2]« Nexteer to Expand Mexico Operations », Assembly Magazine, assemblymag.com.. La production de véhicules dans la région ASEAN devrait atteindre 6 millions d'unités d'ici le milieu des années 2030, portée par les investissements des OEM chinois dans la fabrication de véhicules électriques et les expansions de capacité des constructeurs automobiles japonais[3]« ASEAN : les OEM chinois augmentent leurs investissements via la production de véhicules électriques », Automotive Manufacturing Solutions, automotivemanufacturingsolutions.com.. Cette localisation réduit les coûts logistiques et l'exposition aux devises tout en permettant une réponse plus rapide aux exigences régionales des OEM, notamment alors que le Mexique se positionne pour devenir le 5e plus grand producteur mondial de véhicules d'ici 2025 avec un fort accent sur les composants d'électrification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tensions dans la chaîne d'approvisionnement en semi-conducteurs 2025–27 | -1.1% | Mondial, avec une pression particulière sur les composants de qualité automobile | Moyen terme (2 à 4 ans) |

| Coût élevé de réparation de l'EPS pour les segments de véhicules d'entrée de gamme | -0.8% | Mondial, avec un impact aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix des aimants en terres rares | -0.7% | Mondial, avec un risque de concentration de l'approvisionnement lié aux politiques d'exportation chinoises | Court terme (≤ 2 ans) |

| Charge des coûts de conformité en matière de cybersécurité | -0.5% | Marchés réglementaires d'Amérique du Nord et de l'UE, avec expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tensions dans la chaîne d'approvisionnement en semi-conducteurs 2025-27

Les pénuries de semi-conducteurs de qualité automobile continuent d'affecter la production de moteurs EPS, les circuits intégrés de gestion de l'alimentation et les processeurs de contrôle de moteur connaissant des délais d'approvisionnement prolongés qui perturbent les calendriers de fabrication et augmentent les coûts des composants. La transition de l'industrie automobile vers des architectures électriques à 800 V aggrave ce défi, nécessitant des semi-conducteurs en carbure de silicium spécialisés avec une capacité de production limitée et des exigences de qualification automobile strictes. Les fabricants d'EPS font face à des contraintes d'allocation de la part des fournisseurs de semi-conducteurs qui privilégient l'électronique grand public à volumes plus élevés par rapport aux applications automobiles, malgré la rentabilité unitaire plus élevée de l'automobile. Ces tensions d'approvisionnement contraignent à conclure des accords d'approvisionnement à plus long terme et à constituer des stocks tampons qui augmentent le besoin en fonds de roulement tout en limitant la flexibilité de production pour répondre aux fluctuations de la demande.

Coût élevé de réparation de l'EPS pour les segments de véhicules d'entrée de gamme

Les coûts de remplacement des systèmes EPS allant de 800 à 1 500 USD créent des obstacles d'accessibilité financière sur les marchés sensibles aux prix où la valeur des véhicules peut ne pas justifier les dépenses de réparation, notamment pour les véhicules d'entrée de gamme vieillissants approchant des décisions de fin de vie. Cette structure de coûts pousse les consommateurs vers des alternatives du marché de l'après-vente ou vers le remplacement du véhicule plutôt que vers des réparations OEM, limitant l'expansion du marché dans les régions avec des cycles de vie prolongés des véhicules et des revenus disponibles plus faibles. La complexité de l'intégration de l'unité de contrôle du moteur EPS nécessite des équipements de diagnostic spécialisés et une formation des techniciens que de nombreux ateliers de réparation indépendants ne possèdent pas, concentrant les capacités de réparation chez les concessionnaires agréés avec des tarifs de main-d'œuvre plus élevés. Les constructeurs de véhicules d'entrée de gamme font face à des compromis de conception entre la compétitivité du coût initial et la maintenabilité à long terme, car des architectures EPS simplifiées peuvent réduire les coûts initiaux mais augmenter la complexité de réparation en cas de pannes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les segments commerciaux stimulent l'électrification

Les voitures particulières maintiennent leur domination sur le marché à 91,48 % des parts du marché des moteurs de direction assistée automobile en 2025, portées par les exigences de conformité réglementaire et la demande des consommateurs pour des fonctionnalités avancées d'aide à la conduite nécessitant un contrôle électronique précis de la direction. Les véhicules commerciaux lourds adoptent les systèmes EPS plus progressivement en raison des exigences de puissance plus élevées et des préoccupations concernant la durabilité. Cependant, les applications émergentes dans les véhicules commerciaux électriques créent de nouvelles opportunités pour les conceptions de moteurs à couple élevé. Les véhicules commerciaux légers affichent la croissance la plus rapide à un TCAC de 7,12 % sur 2026-2031, dépassant les voitures particulières malgré une part de marché plus petite, car les exploitants de flottes privilégient les avantages du coût total de possession des systèmes EPS, notamment la réduction de la maintenance et l'amélioration de l'efficacité énergétique.

La transition des véhicules commerciaux reflète des mandats plus larges d'électrification des flottes, où les exploitants recherchent des solutions intégrées combinant les commandes de direction, de freinage et de groupe motopropulseur pour optimiser l'efficacité des véhicules et réduire la complexité opérationnelle. Les systèmes de gestion de flotte exigent de plus en plus des capacités de diagnostic à distance et de maintenance prédictive que les systèmes EPS permettent grâce à des capteurs intégrés et des protocoles de communication. Cela crée des opportunités de différenciation pour les fournisseurs capables de livrer des solutions optimisées pour les flottes avec des intervalles de service prolongés et des capacités de surveillance à distance qui réduisent les coûts d'immobilisation.

Par type de direction assistée : la domination de l'EPS s'accélère

La direction assistée électrique représente 70,31 % des parts du marché des moteurs de direction assistée automobile en 2025, tout en croissant à un TCAC de 8,18 % jusqu'en 2031, reflétant l'évolution de la technologie d'une solution d'économie de carburant vers une plateforme habilitante pour les fonctionnalités avancées des véhicules. Les systèmes de direction assistée hydraulique font face à une demande en déclin à mesure que les constructeurs automobiles éliminent les composants hydrauliques pour réduire la complexité et permettre l'électrification, bien que la technologie persiste dans les applications lourdes nécessitant une force de direction maximale. La direction assistée électro-hydraulique sert de technologie de transition pour les fabricants modernisant les plateformes existantes, combinant l'assistance par moteur électrique avec une sauvegarde hydraulique pour les applications nécessitant une puissance de sortie plus élevée que les systèmes EPS purs ne peuvent fournir.

La trajectoire de croissance de l'EPS s'accélère au-delà des courbes d'adoption traditionnelles à mesure que la technologie devient une condition préalable à l'intégration ADAS et au développement de la conduite autonome. Les constructeurs automobiles spécifient de plus en plus des systèmes EPS pour leurs capacités de mise à jour logicielle et leur intégration avec le contrôle de stabilité des véhicules, créant des partenariats avec les fournisseurs qui s'étendent au-delà de la fourniture de composants aux services de développement et de validation de logiciels. Ce changement transforme les fournisseurs d'EPS de fournisseurs de composants mécaniques en partenaires technologiques intégrés capables de livrer des solutions de direction complètes avec intelligence embarquée et fonctionnalités de connectivité.

Par type de produit : les systèmes à assistance sur crémaillère gagnent du terrain

L'EPS à assistance sur colonne (CEPS) maintient 41,28 % des parts du marché des moteurs de direction assistée automobile en 2025 en raison des avantages en termes de coûts et de la compatibilité de retrofit avec les architectures de véhicules existantes, notamment dans les voitures particulières compactes et de taille moyenne, où les contraintes d'encombrement favorisent les solutions intégrées montées sur colonne. L'EPS à assistance sur crémaillère (REPS) progresse le plus rapidement à un TCAC de 11,22 %, porté par des caractéristiques de performance supérieures et des avantages d'intégration dans les plateformes de véhicules électriques où les systèmes de direction nécessitent une précision et une réactivité plus élevées. L'EPS à assistance sur pignon (PEPS) sert des applications spécialisées nécessitant des niveaux de puissance intermédiaires, tandis que l'EPS à double pignon (DPEPS) répond aux véhicules haute performance exigeant une précision de direction maximale et une redondance de sécurité intégrée.

Les configurations EPS émergentes à axe parallèle (PA-EPS) permettent une flexibilité d'encombrement pour les conceptions de véhicules électriques où les dispositions traditionnelles de colonne de direction entrent en conflit avec le placement de la batterie et l'optimisation de l'espace intérieur. L'évolution des produits reflète la transition des constructeurs automobiles vers des solutions de direction spécifiques à chaque plateforme plutôt que des applications universelles, créant des opportunités pour les fournisseurs capables de livrer des conceptions de moteurs personnalisées et des algorithmes de contrôle. Les topologies de moteurs avancées incluant les conceptions à aimants permanents à flux axial permettent une densité de couple plus élevée et une longueur axiale réduite, répondant aux contraintes d'espace dans les architectures de véhicules modernes.

Par technologie de moteur : les moteurs sans balais progressent

Les moteurs à courant continu à balais conservent 57,45 % des parts du marché des moteurs de direction assistée automobile en 2025 en raison des avantages en termes de coûts et des chaînes d'approvisionnement établies. Cependant, les moteurs à courant continu sans balais s'accélèrent à un TCAC de 8,72 % jusqu'en 2031, car les exigences d'efficacité et de durabilité favorisent les caractéristiques de performance supérieures de la technologie. Les moteurs sans balais éliminent les points d'usure mécanique et permettent un contrôle précis de la vitesse requis pour les fonctionnalités avancées d'aide à la conduite, bien que des coûts initiaux plus élevés limitent l'adoption dans les segments de véhicules d'entrée de gamme. La transition technologique reflète des tendances plus larges d'électrification automobile où l'efficacité des moteurs impacte directement l'autonomie des véhicules et la durée de vie des batteries.

Les électroniques de puissance en carbure de silicium permettent des réductions de coûts des moteurs sans balais grâce à une efficacité améliorée des onduleurs et des besoins de refroidissement réduits, le marché des dispositifs SiC croissant à un TCAC de 26 % jusqu'en 2030 avec les applications automobiles représentant 70 % de la demande de SiC de puissance. Cette convergence des coûts accélère l'adoption des moteurs sans balais à mesure que le coût total du système se rapproche des alternatives à balais tout en offrant des performances et une fiabilité supérieures. Les alternatives aux aimants en terres rares, notamment les matériaux en ferrite et en NdFeB recyclé, abordent les vulnérabilités de la chaîne d'approvisionnement tout en maintenant les normes de performance des moteurs requises pour les applications automobiles.

Par type de propulsion : la croissance des BEV transforme les exigences

Les véhicules à moteur à combustion interne maintiennent 71,22 % des parts du marché des moteurs de direction assistée automobile en 2025, bien que les véhicules électriques à batterie progressent à un TCAC de 12,25 % à mesure que les mandats d'électrification et les préférences des consommateurs stimulent l'adoption sur les marchés mondiaux. Les systèmes de direction des BEV nécessitent une intégration avec le freinage par récupération d'énergie et les systèmes de contrôle de stabilité des véhicules, créant des opportunités pour les fournisseurs capables de livrer des solutions de châssis coordonnées plutôt que des composants de direction autonomes. Les véhicules électriques hybrides servent de technologie de transition, nécessitant des systèmes de direction compatibles avec les groupes motopropulseurs électriques et à combustion tout en optimisant l'efficacité dans les différents modes de fonctionnement.

L'évolution du mix de propulsion crée des exigences distinctes pour la conception des moteurs de direction, les BEV permettant un fonctionnement à tension plus élevée et une gestion thermique intégrée tandis que les véhicules ICE nécessitent une compatibilité avec les systèmes électriques à 12 V et l'isolation des vibrations du moteur. Plus de 50 % des véhicules électriques à batterie devraient utiliser des groupes motopropulseurs en carbure de silicium d'ici 2027, contre 30 % actuellement, permettant des systèmes de direction à plus haute efficacité avec une consommation d'énergie réduite. Cette transition crée des défis de feuille de route technologique pour les fournisseurs servant des flottes à propulsion mixte tout en développant des solutions de nouvelle génération pour les plateformes entièrement électriques.

Par canal de vente : des opportunités émergent dans l'après-vente

La demande OEM domine à 94,35 % des parts du marché des moteurs de direction assistée automobile en 2025, reflétant la nature intégrée des systèmes EPS modernes qui nécessitent une installation en usine et un calibrage avec les systèmes de contrôle du véhicule. La demande de l'après-vente croît à un TCAC de 8,79 % jusqu'en 2031, portée par le vieillissement des flottes de véhicules nécessitant des retrofits EPS et des composants de remplacement, notamment dans les régions avec des cycles de vie prolongés des véhicules et une infrastructure de service croissante. L'expansion de l'après-vente fait face à des défis liés à la complexité des systèmes et aux exigences de diagnostic qui limitent les capacités de réparation indépendantes, concentrant les opportunités de service chez les concessionnaires agréés et les centres de service spécialisés.

La croissance de l'après-vente s'accélère à mesure que les systèmes EPS atteignent les intervalles de remplacement dans les véhicules à adoption précoce, créant une demande de composants remis à neuf et de solutions de mise à niveau qui améliorent les performances par rapport aux équipements d'origine. Le marché automobile de l'après-vente projette une croissance de 5 % de TCAC jusqu'en 2025, bien que l'adoption des véhicules électriques pose des défis à long terme car les véhicules électriques nécessitent moins d'interventions de maintenance que les véhicules ICE. Cette dynamique crée des opportunités pour les fournisseurs capables de livrer des solutions de retrofit qui mettent à niveau les systèmes hydrauliques vers l'EPS tout en maintenant la compatibilité avec les architectures de véhicules existantes et les systèmes de contrôle.

Analyse géographique

L'Asie-Pacifique a conservé 54,55 % du marché des moteurs de direction assistée automobile en 2025, grâce au leadership de la Chine dans la production de véhicules et à l'accélération des volumes de véhicules électriques à batterie. La production locale de moteurs bénéficie de l'assemblage régional d'arrière-plan de semi-conducteurs et d'une chaîne d'approvisionnement dense en aimants. Les fournisseurs de rang 1 japonais et coréens sont en tête dans la conception d'algorithmes de précision, tandis que les fournisseurs chinois poussent leurs avantages d'échelle vers les marchés d'exportation. L'Inde amplifie l'élan avec des incitations à la localisation qui augmentent le contenu de valeur domestique sur les nouveaux modèles de véhicules électriques.

Bien qu'encore modeste, la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide à 9,35 % jusqu'en 2031, alors que le Maroc et l'Arabie Saoudite développent des usines d'assemblage orientées vers l'exportation. Les zones industrielles soutenues par les gouvernements offrent des exonérations fiscales et des tarifs d'énergie renouvelable qui réduisent les coûts opérationnels pour les usines de moteurs de direction. La croissance régionale atténue également les préoccupations de l'Europe concernant les risques d'approvisionnement en ajoutant une diversité géographique dans l'approvisionnement en composants critiques.

L'Europe et l'Amérique du Nord transitent régulièrement vers l'électrification et l'aide à la conduite de niveau 2 et plus, stimulant la demande de moteurs capables de mises à jour cybersécurisées conformes à l'ISO/SAE 21434. Les règles de sécurité des collisions et d'émissions de l'UE cimentent l'EPS comme spécification par défaut dans toutes les classes de véhicules. Dans le même temps, les États-Unis s'appuient sur l'accord commercial USMCA pour attirer la production de composants dans les corridors industriels mexicains. Les pénuries de semi-conducteurs demeurent un frein, mais les stratégies de multi-approvisionnement et les subventions à la relocalisation aident à amortir les chocs d'approvisionnement. Combinées, les régions matures représentent plus d'un tiers du marché des moteurs de direction assistée automobile, avec une expansion future liée principalement à la monétisation des logiciels et aux modules de direction prêts pour l'autonomie.

Paysage concurrentiel

Le marché des moteurs de direction assistée automobile est modérément concentré : les principaux fournisseurs de rang 1 mondiaux maintiennent des avantages concurrentiels grâce à la propriété intellectuelle propriétaire de contrôle de moteurs, aux onduleurs intégrés et aux accords d'approvisionnement à long terme. Bosch, JTEKT, Nexteer, ZF et Hyundai Mobis fournissent collectivement la majorité des crémaillères EPS pour les plateformes à grand volume. Leurs investissements précoces dans les algorithmes sans balais et les interfaces ADAS établissent des barrières de switching élevées pour les concurrents plus modestes.

Les fusions-acquisitions stratégiques renforcent l'intégration verticale. La fusion de Schaeffler avec Vitesco en 2024 crée un géant électromécanique diversifié couvrant les essieux électriques, les onduleurs et les actionneurs de direction, permettant des offres de châssis groupées qui réduisent la complexité de la nomenclature de fabrication pour les OEM. Les innovations de moteurs sans terres rares, comme l'unité I2SM de ZF, montrent comment les leaders du marché se protègent contre les risques liés aux matériaux tout en promettant des performances comparables, susceptibles de remodeler les modèles d'approvisionnement si l'adoption prend de l'ampleur.

Les partenariats entre les spécialistes de la direction et les fournisseurs de logiciels s'intensifient. Les constructeurs automobiles exigent des chaînes d'outils conformes à l'ISO 26262 et des serveurs de mise à jour sécurisés, ce qui incite à des accords de co-développement avec des entreprises de logiciels embarqués. Les fournisseurs de rang 1 signent réciproquement des accords de capacité de tranche avec des fabricants de semi-conducteurs de puissance pour sécuriser l'approvisionnement en SiC. L'intensité concurrentielle migre ainsi de la puissance mécanique vers la qualité des logiciels, la cyberdéfense et la résilience de la chaîne d'approvisionnement — des domaines où les acteurs établis conservent encore des avantages notables.

Leaders du secteur des moteurs de direction assistée automobile

JTEKT Corporation

Robert Bosch GmbH

Nexteer Automotive Corp.

ZF Friedrichshafen AG

NSK Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hyundai Motor Group s'engage à investir 21 milliards USD dans la fabrication aux États-Unis de 2025 à 2028, dont 6 milliards USD pour la localisation des composants automobiles et la production de pièces pour véhicules électriques. Cela créera plus de 100 000 emplois et renforcera les capacités de la chaîne d'approvisionnement pour les systèmes de direction et d'autres composants critiques.

- Janvier 2025 : ZF, leader mondial de la technologie automobile, a renforcé sa position de premier fournisseur mondial de composants de châssis en concluant un accord important avec un grand fabricant mondial. Ce développement souligne l'importance stratégique de la nouvelle Division Solutions Châssis de ZF, qui apporte de la valeur aux clients et fait progresser le concept de véhicule défini par logiciel grâce aux solutions par câble. Reconnu comme le fournisseur privilégié de composants de châssis dans toutes les régions, l'accord de ZF comprend la production en volume prévue de la technologie de freinage par câble et de systèmes de direction avancés, spécialement conçus pour une seule classe de véhicule.

Portée du rapport mondial sur le marché des moteurs de direction assistée automobile

Un moteur de direction assistée automobile est un composant essentiel du système de direction assistée d'un véhicule. Il s'agit d'un moteur électrique qui aide le conducteur à tourner le volant, facilitant ainsi le contrôle de la direction du véhicule, notamment à basse vitesse et lors des manœuvres de stationnement. Le moteur de direction assistée est responsable de fournir une force ou un couple supplémentaire au mécanisme de direction, réduisant l'effort physique requis du conducteur pour tourner les roues.

Le marché des moteurs de direction assistée automobile est segmenté par type de véhicule, type de direction assistée, type de produit, catégorie de demande et géographie. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type de direction assistée, le marché est segmenté en direction assistée hydraulique (HPS), direction assistée électro-hydraulique (EPHS) et direction assistée électrique (EPS). Par type de produit, le marché est segmenté en type à assistance sur crémaillère (REPS), type à assistance sur colonne (CEPS) et type à assistance sur pignon (PEPS). Par catégorie de demande, le marché est segmenté en OEM et après-vente. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre la taille du marché en valeur USD.

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Direction assistée hydraulique (HPS) |

| Direction assistée électro-hydraulique (EHPS) |

| Direction assistée électrique (EPS) |

| EPS à assistance sur crémaillère (REPS) |

| EPS à assistance sur colonne (CEPS) |

| EPS à assistance sur pignon (PEPS) |

| EPS à double pignon (DPEPS) |

| EPS à axe parallèle (PA-EPS) |

| Moteur à courant continu sans balais |

| Moteur à courant continu à balais |

| Moteur à combustion interne (ICE) |

| Véhicule électrique hybride (HEV/PHEV) |

| Véhicule électrique à batterie (BEV) |

| Véhicules hybrides rechargeables |

| OEM |

| Après-vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Viêt Nam | |

| Philippines | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux lourds | ||

| Par type de direction assistée | Direction assistée hydraulique (HPS) | |

| Direction assistée électro-hydraulique (EHPS) | ||

| Direction assistée électrique (EPS) | ||

| Par type de produit | EPS à assistance sur crémaillère (REPS) | |

| EPS à assistance sur colonne (CEPS) | ||

| EPS à assistance sur pignon (PEPS) | ||

| EPS à double pignon (DPEPS) | ||

| EPS à axe parallèle (PA-EPS) | ||

| Par technologie de moteur | Moteur à courant continu sans balais | |

| Moteur à courant continu à balais | ||

| Par type de propulsion | Moteur à combustion interne (ICE) | |

| Véhicule électrique hybride (HEV/PHEV) | ||

| Véhicule électrique à batterie (BEV) | ||

| Véhicules hybrides rechargeables | ||

| Par canal de vente | OEM | |

| Après-vente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Viêt Nam | ||

| Philippines | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des moteurs de direction assistée automobile ?

La taille du marché des moteurs de direction assistée automobile était de 10,12 milliards USD en 2026 et devrait atteindre 12,99 milliards USD d'ici 2031.

Quelle technologie de direction domine le paysage mondial ?

La direction assistée électrique détient 70,31 % des parts de marché et continue de se développer à mesure que les systèmes hydrauliques sont progressivement abandonnés.

Quel facteur stimule l'adoption des moteurs sans balais ?

La baisse des coûts des onduleurs en carbure de silicium améliore l'efficacité et la durabilité, soutenant un TCAC de 8,72 % pour les moteurs sans balais jusqu'en 2031.

Comment la direction par câble affectera-t-elle la demande future ?

La direction par câble nécessite un contrôle précis et à sécurité intégrée du moteur et supprime les colonnes mécaniques, ce qui augmentera la demande d'unités EPS à couple élevé intégrées à des logiciels avancés.

Dernière mise à jour de la page le: