Taille et part de marché des coussinets automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 180.43 Milliards de dollars |

| Taille du Marché (2031) | 226.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des coussinets automobiles par Mordor Intelligence

La taille du marché des coussinets automobiles devrait croître de 172,48 milliards USD en 2025 à 180,43 milliards USD en 2026 et devrait atteindre 226,1 milliards USD d'ici 2031 à un TCAC de 4,62 % sur la période 2026-2031. L'électrification croissante remodèle les exigences des châssis de véhicules, poussant les fournisseurs à développer des coussinets multimatériaux légers qui gèrent la masse des batteries, réduisent le bruit et résistent à des charges thermiques plus élevées. Les programmes de voitures particulières soutiennent la demande en volume, tandis que les plateformes électriques à batteries constituent la courbe de croissance la plus forte pour les solutions sur mesure. Les applications de suspension dominent, car les constructeurs automobiles associent de plus en plus le confort de conduite et la précision de tenue de route à la valeur de leur marque. Du côté de l'offre, la volatilité des matières premières et un déficit imminent de caoutchouc naturel contraignent à diversifier les approvisionnements et à recourir davantage au polyuréthane et aux polymères biosourcés. L'intensité concurrentielle reste modérée, les fournisseurs de premier rang investissant dans l'intégration de capteurs et les partenariats stratégiques pour sécuriser les plateformes électrifiées.

Principaux enseignements du rapport

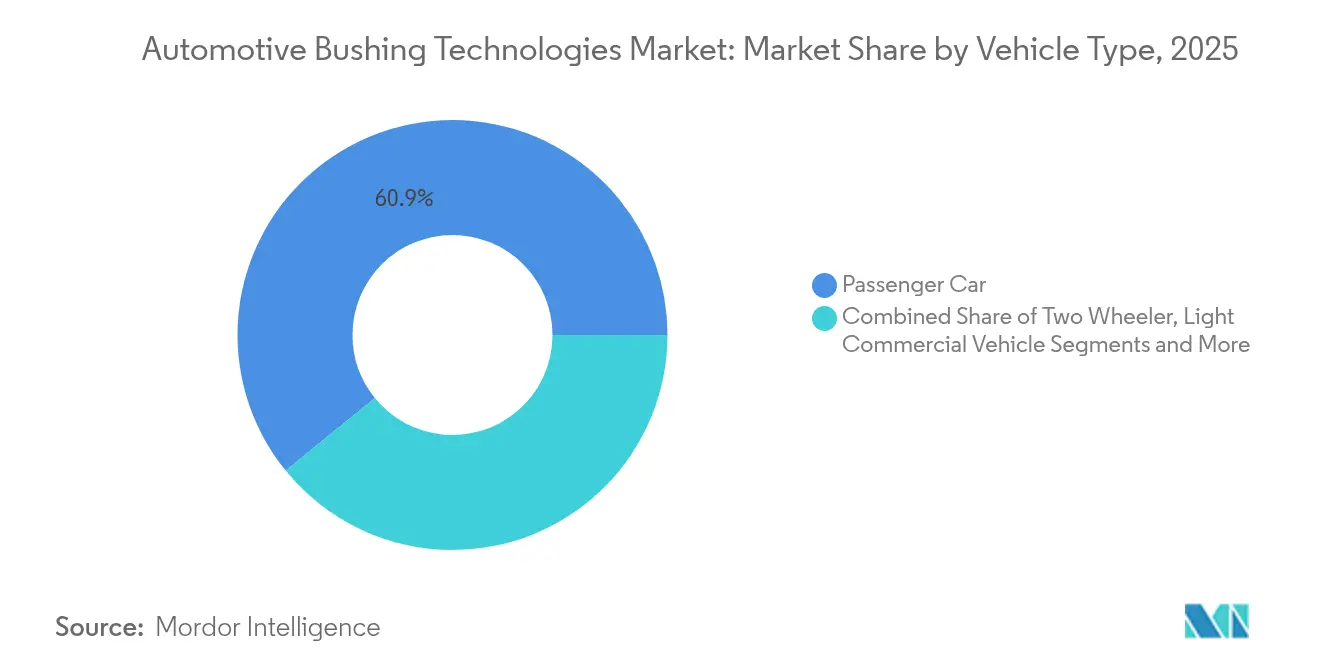

- Par type de véhicule, les voitures particulières ont capté 60,86 % de la part de marché des technologies de coussinets automobiles en 2025 ; les voitures particulières progressent à un TCAC de 7,52 % jusqu'en 2031.

- Par application, les coussinets de système de suspension représentaient 45,21 % de la taille du marché des technologies de coussinets automobiles en 2025, et les coussinets de transmission et de ligne de transmission progressent à un TCAC de 8,76 % jusqu'en 2031.

- Par matériau, le caoutchouc naturel était en tête avec 52,67 % de la part de marché des technologies de coussinets automobiles en 2025, tandis que le polyuréthane enregistre le TCAC le plus rapide à 9,18 % jusqu'en 2031.

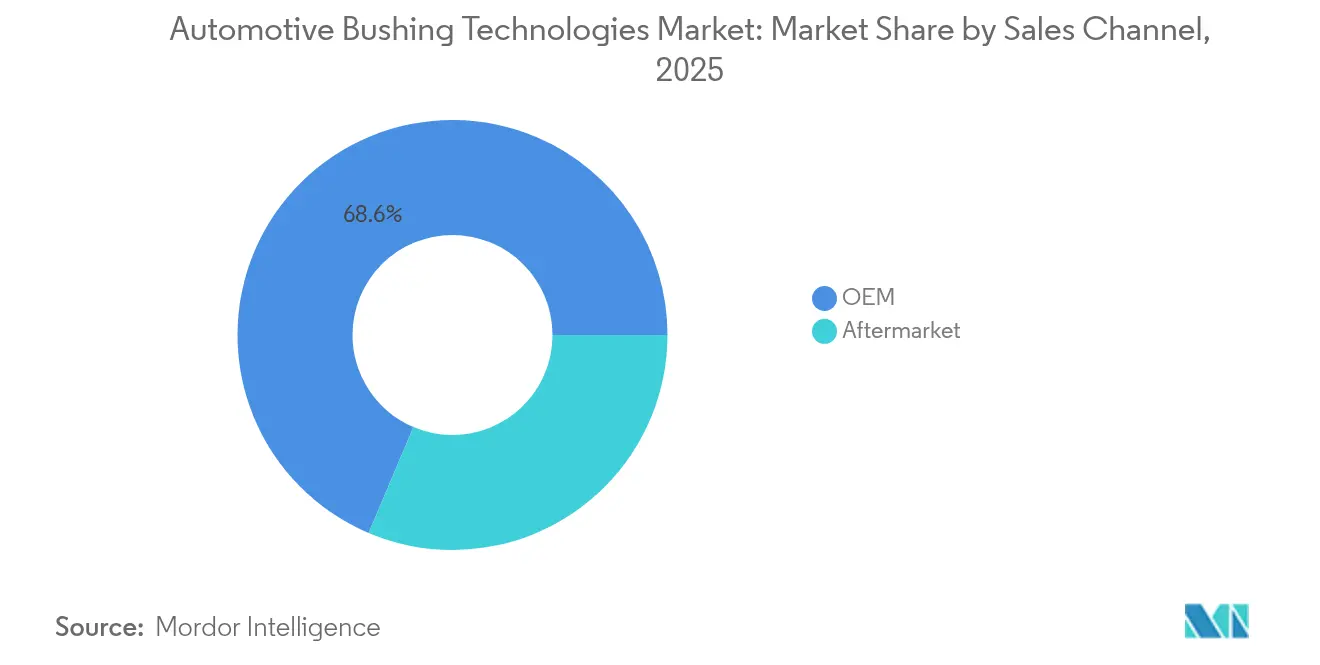

- Par canal de vente, les équipementiers détenaient 68,62 % de la part de marché des technologies de coussinets automobiles en 2025, tandis que le marché secondaire enregistrait un TCAC plus élevé de 9,74 % jusqu'en 2031.

- Par type de véhicule électrique, les véhicules électriques à batteries détenaient 46,55 % de la part de marché des technologies de coussinets automobiles et enregistraient la croissance la plus rapide à un TCAC de 7,28 % jusqu'en 2031.

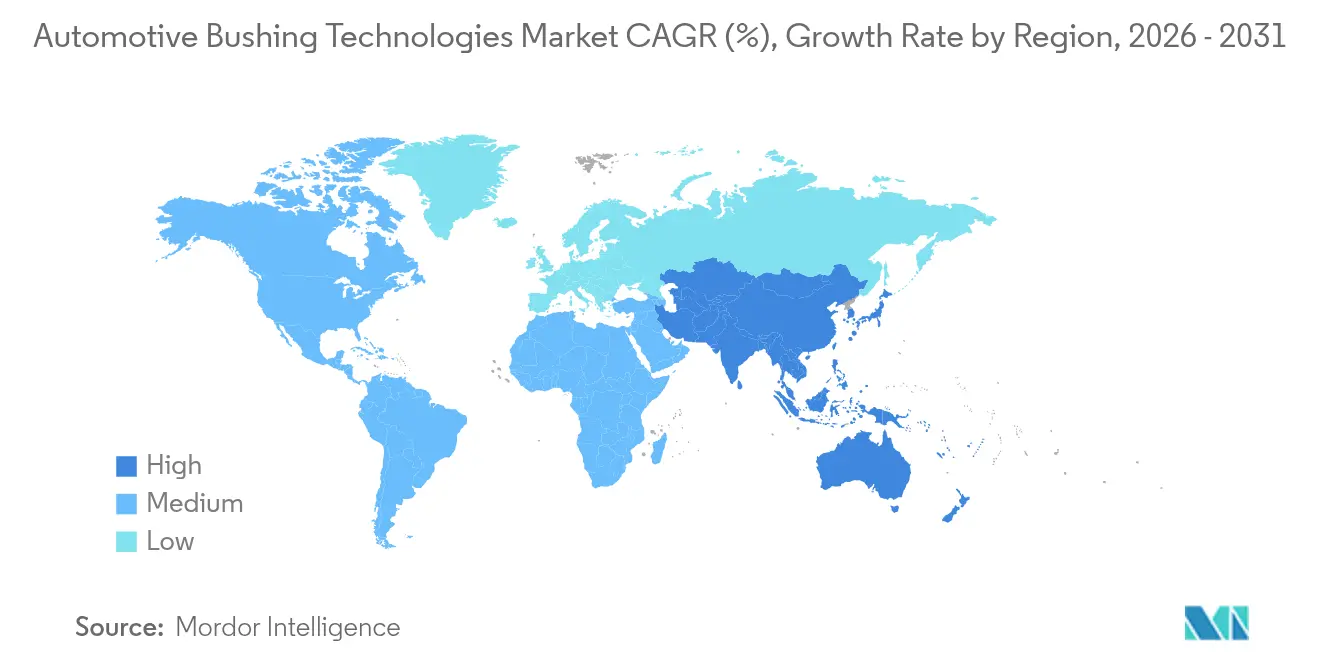

- Par géographie, l'Asie-Pacifique représentait 46,05 % de la part de marché des technologies de coussinets automobiles en 2025 et progresse à un TCAC de 5,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des coussinets automobiles

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de véhicules électriques et hybrides nécessitant des coussinets sur mesure | +1.5% | Asie-Pacifique en cœur, avec répercussions en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Rebond de la production mondiale de véhicules légers | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Priorité des équipementiers à la réduction des bruits, vibrations et rudesse pour le confort de conduite | +0.9% | Mondial, en particulier les segments premium en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Passage aux coussinets multimatériaux légers pour les véhicules à batterie lourde | +0.8% | Mondial, mené par les centres de fabrication de véhicules électriques en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Utilisation de matériaux recyclables ou biosourcés dans la fabrication de coussinets | +0.6% | Europe en tête, suivie de l'Amérique du Nord et de certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coussinets intégrant des capteurs de santé permettant des ventes préventives sur le marché secondaire | +0.4% | Amérique du Nord et Europe dans un premier temps, puis extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de véhicules électriques et hybrides nécessitant des coussinets sur mesure

L'adoption des véhicules électriques s'accélère à l'échelle mondiale, la Chine étant en tête des nouvelles ventes de véhicules électrifiés en 2024, tandis que la part de marché des véhicules électriques à batteries devrait augmenter à l'échelle mondiale en 2024. Cette transition exige des solutions de coussinets spécialisées pour répondre à des défis uniques, notamment l'augmentation du poids des véhicules due aux blocs-batteries, la modification de la répartition du poids et les différentes caractéristiques de vibration par rapport aux moteurs à combustion interne. Les véhicules électriques contiennent nettement plus de plastiques et de composites polymères que les véhicules traditionnels, un VE de taille moyenne pouvant contenir 450 livres de plastiques contre 426 livres pour les véhicules ordinaires, ce qui indique des opportunités substantielles pour les matériaux de coussinets avancés[1]« Chimie et automobiles : conduire vers l'avenir », Conseil américain de la chimie, americanchemistry.com.. La valeur ajoutée de la chimie dans les véhicules électriques est estimée à 85 % de plus que dans les véhicules à moteur à combustion interne, ce qui reflète le potentiel de prix premium pour les technologies de coussinets spécialisées. Les marchés de l'ASEAN connaissent une montée en puissance des investissements des équipementiers chinois dans la production de véhicules électriques, des entreprises comme BYD et Chery établissant des installations de fabrication qui stimuleront la demande régionale de solutions de coussinets spécifiques aux véhicules électriques.

Rebond de la production mondiale de véhicules légers

La reprise de la production automobile mondiale crée une demande soutenue pour les technologies de coussinets, bien que la trajectoire reste prudente avec des projections de croissance modestes. La croissance des ventes mondiales de véhicules est influencée par les prix élevés des véhicules et les niveaux d'endettement des consommateurs. Le schéma de reprise varie considérablement selon les régions, l'Afrique subsaharienne devant afficher les meilleures performances avec une croissance de 4,7 %, tandis que l'Amérique du Nord et la région MENA sont à la traîne avec 2,4 % chacune. Cette reprise inégale crée des opportunités pour les fournisseurs de coussinets d'optimiser l'allocation des capacités régionales et de développer des portefeuilles de produits adaptés à chaque marché. La reprise de la production profite aux segments des coussinets de suspension et de châssis, les constructeurs automobiles accordant la priorité à la dynamique du véhicule et aux caractéristiques de confort pour justifier des prix premium dans un contexte de marché soucieux des coûts.

Priorité des équipementiers à la réduction des bruits, vibrations et rudesse pour le confort de conduite

La transition vers des groupes motopropulseurs électriques a fondamentalement modifié les exigences en matière de gestion des bruits, vibrations et rudesse, créant de nouvelles opportunités pour les technologies de coussinets avancées. Les véhicules électriques éliminent le masquage sonore du moteur, rendant le bruit de la chaîne cinématique et de la route plus proéminent, ce qui exige des solutions sophistiquées d'isolation des vibrations dans l'ensemble de l'architecture du véhicule[2]Krisztián Horváth, « Simulation des avancées en matière de bruits, vibrations et rudesse dans les groupes motopropulseurs de véhicules électriques : stratégies et défis », MDPI, mdpi.com. . Les solutions en polyuréthane de Covestro illustrent cette tendance, offrant des matériaux légers et écologiques avec des structures poreuses optimisées pour l'absorption acoustique et des conceptions à faible densité qui améliorent le confort général du véhicule. Ce changement crée des avantages concurrentiels pour les fournisseurs développant des coussinets multifonctionnels qui combinent l'isolation traditionnelle des vibrations avec des capacités de gestion acoustique. Cette tendance bénéficie particulièrement aux segments de véhicules premium, où les constructeurs se différencient par une qualité de conduite supérieure, stimulant la demande de matériaux et de conceptions de coussinets haute performance capables de répondre aux défis uniques de bruits, vibrations et rudesse des groupes motopropulseurs électriques.

Passage aux coussinets multimatériaux légers pour les véhicules à batterie lourde

L'impératif de réduction du poids dans l'industrie automobile stimule l'innovation dans les matériaux et la conception des coussinets, en particulier pour les véhicules électriques, où chaque kilogramme influe sur l'autonomie et les performances. Des recherches démontrent que les ressorts à lames composites peuvent réduire le poids de 40 % par rapport aux alternatives en acier tout en offrant des propriétés d'amortissement supérieures et une transmission des forces réduite au châssis du véhicule. Les solutions thermoplastiques de SABIC pour les applications de véhicules électriques peuvent réduire le poids des composants de 30 à 50 % par rapport aux matériaux traditionnels, leur concept de bloc-batterie pour VE intégrant des thermoplastiques légers pour améliorer les performances et réduire les coûts[3]« SABIC fait progresser les solutions thermoplastiques pour les technologies critiques de batteries de véhicules électriques », SABIC, sabic.com.. La tendance vers les coussinets multimatériaux combine les avantages de différents matériaux au sein de composants uniques, comme des noyaux métalliques pour l'intégrité structurelle avec des couches extérieures en polymère pour l'isolation des vibrations et la réduction du poids. Cette approche permet aux fabricants d'optimiser les caractéristiques de performance tout en respectant des objectifs de poids stricts, essentiels pour l'efficacité et l'autonomie des véhicules électriques.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (caoutchouc synthétique / polyuréthane) | -0.7% | Mondial, avec l'impact le plus élevé dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les émissions de microplastiques provenant des pièces en caoutchouc | -0.4% | Europe et Amérique du Nord, avec une extension mondiale | Long terme (≥ 4 ans) |

| Adoption de supports solides sans entretien dans les véhicules de performance | -0.3% | Segments premium d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations environnementales sur les déchets de composants automobiles | -0.2% | Europe, Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (caoutchouc synthétique / polyuréthane)

Les contraintes mondiales d'approvisionnement en caoutchouc créent des pressions sur les coûts significatives dans l'ensemble de la chaîne d'approvisionnement des coussinets automobiles, avec un déficit imminent de caoutchouc attendu en 2025 en raison de la stagnation de la production dans les principales régions productrices. L'industrie thaïlandaise du caoutchouc, l'un des principaux fournisseurs mondiaux, est confrontée à des défis liés aux pénuries de main-d'œuvre, aux épidémies de maladies et aux tensions géopolitiques affectant les coûts des intrants, malgré une croissance projetée tirée par la demande du secteur automobile. Les marchés du caoutchouc synthétique subissent des pressions supplémentaires dues aux droits de douane américains affectant les fabricants de pneumatiques, avec des tarifs de 25 % sur les importations compliquant les chaînes d'approvisionnement pour les produits à base de caoutchouc styrène-butadiène, en particulier en provenance d'Europe et d'Indonésie. La volatilité affecte particulièrement les petits fabricants de coussinets disposant de capacités de couverture limitées et contraint à des décisions stratégiques concernant la substitution des matériaux et la diversification de la chaîne d'approvisionnement.

Contrôle réglementaire sur les émissions de microplastiques provenant des pièces en caoutchouc

Les réglementations environnementales intensifient leur attention sur les émissions de microplastiques provenant des composants automobiles, la réglementation Euro 7 introduisant des limites sur les émissions de particules provenant des freins et des pneumatiques, entrant en vigueur en novembre 2026 pour les nouvelles voitures particulières et les véhicules commerciaux légers. L'Agence américaine de protection de l'environnement a finalisé des amendements aux normes nationales d'émissions pour les polluants atmosphériques dangereux pour la fabrication de pneumatiques en caoutchouc, établissant des limites d'émissions pour les hydrocarbures totaux et les matières particulaires filtrables qui nécessiteront des dispositifs de contrôle supplémentaires et auront un impact sur les coûts opérationnels. Le consortium de l'industrie des pneumatiques a publié une analyse préliminaire identifiant cinq alternatives potentielles au 6PPD dans les pneumatiques, conformément aux réglementations californiennes sur les produits de consommation plus sûrs, indiquant la pression réglementaire s'étendant aux matériaux de coussinets. Cet environnement réglementaire génère des coûts de conformité et stimule la recherche de matériaux alternatifs, favorisant potentiellement les fournisseurs dotés de capacités avancées en science des matériaux et de portefeuilles de produits durables. Le contrôle réglementaire affecte particulièrement les segments de caoutchouc naturel et synthétique, créant des opportunités pour les alternatives thermoplastiques et biosourcées à moindre impact environnemental.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières dominent malgré l'accélération de l'électrification

Les voitures particulières maintiennent leur leadership sur le marché avec 60,86 % de part du marché des technologies de coussinets automobiles en 2025, reflétant la dominance en volume du segment sur les marchés mondiaux, tandis que le segment émerge comme le segment à la croissance la plus rapide avec un TCAC de 7,52 % jusqu'en 2031. Le segment des voitures particulières bénéficie d'une demande de remplacement constante et de portefeuilles de modèles en expansion, en particulier dans les marchés émergents où la possession de véhicules continue d'augmenter. Les véhicules commerciaux légers représentent un segment secondaire stable, porté par la croissance du commerce électronique et les besoins de livraison du dernier kilomètre. En revanche, les véhicules commerciaux lourds nécessitent des solutions de coussinets haute durabilité spécialisées pour des intervalles de service prolongés. Bien que plus restreintes en valeur, les applications pour deux-roues offrent des opportunités de croissance dans les marchés d'Asie-Pacifique où l'adoption des motos et des scooters reste forte.

La transition vers les véhicules électriques remodèle les exigences en matière de coussinets dans tous les types de véhicules, les véhicules électriques à batteries exigeant des solutions spécialisées pour la gestion du poids, l'isolation thermique et un meilleur contrôle des bruits, vibrations et rudesse. Les véhicules hors route dans les applications agricoles et de construction représentent des opportunités de niche pour les technologies de coussinets à usage intensif, conçues pour des conditions d'exploitation extrêmes et des intervalles de maintenance prolongés. La segmentation reflète le double défi de l'industrie : répondre aux exigences traditionnelles des moteurs à combustion interne tout en développant des solutions de nouvelle génération pour les groupes motopropulseurs électrifiés, créant des opportunités pour les fournisseurs dotés de portefeuilles de produits diversifiés et de capacités avancées en matériaux.

Par type d'application : les systèmes de suspension mènent la dynamique d'innovation

Les coussinets de système de suspension représentent 45,21 % de la part de marché des technologies de coussinets automobiles en 2025, reflétant leur rôle crucial dans la dynamique du véhicule, le confort de conduite et la précision de tenue de route sur toutes les plateformes de véhicules. Le segment des coussinets de transmission et de ligne de transmission affiche la croissance la plus rapide à un TCAC de 8,76 % jusqu'en 2031, porté par la sophistication croissante des conceptions de suspension et le besoin d'une meilleure isolation des vibrations dans les véhicules électriques. Les coussinets de support moteur sont en pleine transformation à mesure que l'industrie passe aux groupes motopropulseurs électriques, les applications traditionnelles diminuant tandis que de nouvelles opportunités émergent dans le montage des moteurs électriques et l'isolation des blocs-batteries. Les coussinets de transmission et de ligne de transmission s'adaptent aux architectures des véhicules électriques, les chaînes cinématiques simplifiées créant des caractéristiques de vibration et des exigences de montage différentes.

Les coussinets de châssis et de carrosserie bénéficient de la complexité croissante des véhicules et du besoin d'une isolation précise des composants, en particulier dans les segments premium où les fabricants privilégient le raffinement et la durabilité. Les coussinets de système de direction représentent un segment spécialisé nécessitant une haute précision et une grande fiabilité, avec une croissance portée par les systèmes avancés d'aide à la conduite et les technologies de direction en évolution. La segmentation par application révèle l'évolution de l'industrie, passant de l'isolation mécanique traditionnelle à des solutions intégrées combinant le contrôle des vibrations avec la gestion thermique, l'isolation électrique et les capacités d'intégration de capteurs.

Par type de matériau : le caoutchouc naturel en tête tandis que le polyuréthane accélère

Le caoutchouc naturel maintient son leadership en matériaux avec 52,67 % de part de marché des technologies de coussinets automobiles en 2025, bénéficiant de caractéristiques de performance éprouvées, d'un bon rapport coût-efficacité et de chaînes d'approvisionnement établies, malgré des contraintes d'approvisionnement et une volatilité des prix. Le polyuréthane est le segment de matériaux à la croissance la plus rapide avec un TCAC de 9,18 % jusqu'en 2031, porté par ses performances supérieures dans les applications de véhicules électriques, ses propriétés légères et sa durabilité accrue dans des conditions extrêmes. Les variantes de caoutchouc synthétique, notamment le caoutchouc styrène-butadiène, l'EPDM et le caoutchouc nitrile-butadiène, servent des applications spécialisées nécessitant une résistance chimique spécifique, une stabilité en température ou des caractéristiques de performance non réalisables avec le caoutchouc naturel. Les thermoplastiques, notamment le polytétrafluoroéthylène et le Delrin, offrent des avantages uniques dans les applications à haute température et offrent une flexibilité de conception pour les géométries complexes.

Les composites métal-polymère représentent le segment premium, combinant résistance structurelle et capacités d'isolation des vibrations, particulièrement utiles dans les applications de véhicules haute performance et commerciaux. L'évolution des matériaux reflète la réponse de l'industrie aux exigences des véhicules électriques, les propriétés légères du polyuréthane et ses caractéristiques d'amortissement supérieures le rendant idéal pour les véhicules à batterie lourde nécessitant un meilleur contrôle des bruits, vibrations et rudesse. Les alternatives biosourcées émergent sous l'effet de la pression réglementaire croissante, les composites polymères biodégradables à base de polypropylène et de charges hybrides montrant des perspectives prometteuses pour les applications automobiles non structurelles.

Par canal de vente : la domination des équipementiers face à la croissance du marché secondaire

Les canaux équipementiers représentent 68,62 % de la part de marché des technologies de coussinets automobiles en 2025, reflétant le rôle premier des fabricants d'équipements d'origine dans la spécification et l'approvisionnement des technologies de coussinets pour la production de nouveaux véhicules. Le segment du marché secondaire affiche une dynamique de croissance plus forte à un TCAC de 9,74 % jusqu'en 2031, porté par le vieillissement du parc automobile, la hausse des besoins de maintenance et l'expansion des réseaux de service.

La dynamique des canaux reflète l'évolution de la structure du secteur, les équipementiers internalisant de plus en plus les composants tandis que les fournisseurs du marché secondaire s'adaptent à la transformation numérique et aux modèles de vente directe aux consommateurs. L'âge moyen du parc automobile de 12,5 ans soutient la croissance du marché secondaire, les véhicules plus anciens nécessitant un remplacement et une maintenance plus fréquents des composants. La transition vers les véhicules électriques présente des défis et des opportunités pour les canaux du marché secondaire, la réduction des besoins de maintenance pour certains composants étant compensée par de nouveaux besoins de service pour les systèmes de batteries et les chaînes cinématiques électriques.

Par type de véhicule électrique : le leadership des véhicules électriques à batteries stimule la spécialisation

Les véhicules électriques à batteries dominent le segment avec 46,55 % de part de marché des technologies de coussinets automobiles en 2025 et maintiennent la croissance la plus rapide à un TCAC de 7,28 % jusqu'en 2031, reflétant leur position de principale voie d'électrification pour la plupart des constructeurs automobiles. Les véhicules hybrides électriques servent de technologie de transition, nécessitant des groupes motopropulseurs doubles, créant des exigences complexes en matière de coussinets pour les moteurs à combustion interne et les moteurs électriques. Les véhicules hybrides rechargeables représentent un segment premium avec des architectures de groupe motopropulseur sophistiquées exigeant des solutions d'isolation spécialisées pour de multiples sources d'énergie et des systèmes de contrôle complexes. Les véhicules électriques à pile à combustible restent un segment de niche avec des exigences uniques pour les systèmes de stockage d'hydrogène et le montage des empilements de piles à combustible.

La segmentation des véhicules électriques révèle l'évolution technologique de l'industrie. Les véhicules électriques à batteries pures entraînent les changements les plus significatifs dans les exigences en matière de coussinets en raison de leurs chaînes cinématiques simplifiées, de leur poids accru et de leurs caractéristiques de vibration modifiées. Les équipementiers chinois sont à la pointe de l'adoption des véhicules électriques, créant une demande substantielle de technologies de coussinets spécifiques aux véhicules électriques. La segmentation reflète également les préférences régionales, différentes technologies de véhicules électriques prenant de l'importance dans différents marchés en fonction de la disponibilité des infrastructures, du soutien réglementaire et des préférences des consommateurs.

Analyse géographique

L'Asie-Pacifique a dominé le marché des technologies de coussinets automobiles avec 46,05 % des revenus en 2025, grâce à l'envergure de la Chine et à la production croissante dans l'ASEAN. Les constructeurs automobiles localisant leurs lignes électriques à batteries pour bénéficier des programmes d'incitation en Thaïlande et en Indonésie ont soutenu le TCAC régional de 5,63 %. Les exemples d'investissements incluent les usines construites de toutes pièces par BYD et Chery, qui intensifient l'attrait pour l'approvisionnement local. Les fournisseurs implantent des unités de mélange à proximité de ces clusters pour éviter l'exposition aux droits de douane et raccourcir les délais de livraison.

L'Amérique du Nord suit en tant qu'arène mature mais stable. Les cycles de remplacement et les normes de sécurité strictes maintiennent la demande de base même si les vents contraires économiques tempèrent les ventes de nouveaux véhicules. Les incitations fédérales dans le cadre de la loi sur la réduction de l'inflation accélèrent l'assemblage localisé de véhicules électriques, stimulant de nouvelles commandes d'outillage pour les coussinets de blocs-batteries à dureté élevée.

L'Europe fait face à une contraction de la production et aux exigences de conformité Euro 7 à venir. Les équipementiers se tournent vers les véhicules électriques premium pour protéger leurs marges, accroissant la demande de coussinets haute spécification répondant aux objectifs de bruits, vibrations et rudesse et de durabilité. Les éventuels droits de douane sur les importations de véhicules électriques chinois pourraient recentrer l'approvisionnement vers les fournisseurs intra-européens, compensant partiellement le recul des volumes. Par ailleurs, le financement de la recherche dans le cadre d'Horizon Europe oriente les subventions vers des projets d'élastomères biosourcés, positionnant la région comme un terrain d'essai pour les matériaux de coussinets à faibles émissions.

Paysage concurrentiel

Le marché des technologies de coussinets automobiles est dominé par plusieurs acteurs clés, tels que Continental AG, ZF Friedrichshafen et Sumitomo Riko, qui ancrent le groupe de premier rang, chacun associant une expertise en caoutchouc traditionnel à une R&D axée sur l'électrification. Continental prévoit de séparer sa division Automobile d'ici 2025, permettant un déploiement de capital dédié dans les produits de mobilité électrique.

Les transactions stratégiques confirment une tendance à la consolidation. En novembre 2024, Standard Motor Products a acquis Nissens Automotive pour 390 millions USD afin de renforcer ses portefeuilles de gestion thermique et de coussinets en Europe.

En avril 2024, ASK Automotive a formé une coentreprise avec AISIN pour accéder à la distribution en Asie du Sud, soulignant l'attrait de croissance du marché secondaire. Les partenariats entre chimistes des matériaux et mouleurs accélèrent l'introduction de coussinets composites hybrides, donnant aux intégrateurs un avantage de premier entrant sur les contrats de véhicules électriques légers.

La différenciation technologique repose sur l'intégration de capteurs pour la surveillance de l'état. Les micro-modules TDK intègrent des diagnostics de vibration et de température, permettant des services de maintenance préventive que les fournisseurs monétisent via des abonnements logiciels. Les entreprises qui associent le matériel aux plateformes de données créent des flux de revenus stables et renforcent leur position de négociation avec les équipementiers. Malgré les fluctuations imminentes des matières premières, les acteurs verticalement intégrés amortissent la volatilité grâce à des plantations de caoutchouc en propre et à des contrats d'approvisionnement pluriannuels.

Leaders du secteur des coussinets automobiles

Continental AG

Vibracoustic SE

MAHLE GmbH

Delphi Technologies Inc.

Sumitomo Riko Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Setco Automotive a introduit le coussinet de coussin de charge et de bielle de couple, marquant son entrée dans les solutions de suspension pour le segment des véhicules commerciaux moyens et lourds. Cette initiative stratégique renforce la position de Setco sur le marché des véhicules commerciaux, soulignant son engagement envers l'excellence en ingénierie, la durabilité et les performances supérieures.

- Mai 2025 : MAHLE a introduit sa technologie avancée HD en Corée du Sud, mettant en évidence sa supériorité par rapport aux pièces d'équipement d'origine standard. Cette gamme de pointe comprend des rotules HD MAHLE, des coussinets en caoutchouc durables et des liaisons stabilisatrices de précision, témoignant de l'engagement de la marque envers l'innovation et les hautes performances. Le lancement de ces composants renforce l'engagement de MAHLE à améliorer la fiabilité des véhicules et la dynamique de conduite, établissant une référence dans l'industrie automobile.

- Septembre 2024 : ZF a annoncé l'expansion de son partenariat stratégique avec Foton pour introduire le système de transmission hybride TraXon 2 pour les véhicules commerciaux en Chine. Le système de transmission hybride vise à réduire les émissions de carbone tout en conservant les avantages des technologies de moteurs à combustion interne, la production mondiale devant commencer en 2026.

- Avril 2024 : TEDGUM a introduit 23 nouveaux indices de produits, comprenant plusieurs coussinets métal-caoutchouc avec boulons pré-installés adaptés à Ford, Mazda, Mercedes et d'autres marques, ainsi qu'une nouvelle sélection de jeux de coussinets en polyuréthane pour Alfa Romeo, BMW, Dacia, ainsi que des gammes de coussinets en caoutchouc élargies pour les modèles Citroën et Peugeot.

Portée du rapport mondial sur le marché des coussinets automobiles

Le marché des coussinets automobiles désigne le secteur qui fournit divers types de coussinets utilisés dans les véhicules. Les coussinets sont des composants cylindriques conçus pour assurer un support, réduire la friction et absorber les chocs et les vibrations dans les applications automobiles. Ils sont généralement fabriqués à partir de matériaux tels que le caoutchouc, le polyuréthane ou le métal et sont utilisés dans divers systèmes de véhicules, notamment la suspension, les supports moteur, le châssis et la transmission.

Le marché des coussinets automobiles est segmenté par type de véhicule, type d'application et géographie. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type d'application, le marché est segmenté en coussinets de système de suspension, coussinets de support moteur, coussinets de châssis et coussinets de transmission. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Voiture particulière |

| Véhicule commercial léger |

| Véhicule commercial lourd |

| Deux-roues |

| Véhicule hors route (agriculture et construction) |

| Coussinets de système de suspension | Bras de commande |

| Barre stabilisatrice | |

| Support de jambe de force | |

| Coussinets de support moteur | |

| Coussinets de transmission et de ligne de transmission | |

| Coussinets de châssis et de carrosserie | |

| Coussinets de système de direction |

| Caoutchouc naturel |

| Caoutchouc synthétique (caoutchouc styrène-butadiène / EPDM / caoutchouc nitrile-butadiène) |

| Polyuréthane |

| Thermoplastiques (polytétrafluoroéthylène, Delrin) |

| Composites métal-polymère |

| Équipementier |

| Marché secondaire |

| Véhicule électrique à batteries (VEB) |

| Véhicule hybride électrique (VHE) |

| Véhicule hybride rechargeable (VHR) |

| Véhicule électrique à pile à combustible (VEPC) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voiture particulière | |

| Véhicule commercial léger | ||

| Véhicule commercial lourd | ||

| Deux-roues | ||

| Véhicule hors route (agriculture et construction) | ||

| Par type d'application | Coussinets de système de suspension | Bras de commande |

| Barre stabilisatrice | ||

| Support de jambe de force | ||

| Coussinets de support moteur | ||

| Coussinets de transmission et de ligne de transmission | ||

| Coussinets de châssis et de carrosserie | ||

| Coussinets de système de direction | ||

| Par type de matériau | Caoutchouc naturel | |

| Caoutchouc synthétique (caoutchouc styrène-butadiène / EPDM / caoutchouc nitrile-butadiène) | ||

| Polyuréthane | ||

| Thermoplastiques (polytétrafluoroéthylène, Delrin) | ||

| Composites métal-polymère | ||

| Par canal de vente | Équipementier | |

| Marché secondaire | ||

| Par type de véhicule électrique | Véhicule électrique à batteries (VEB) | |

| Véhicule hybride électrique (VHE) | ||

| Véhicule hybride rechargeable (VHR) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des coussinets automobiles en 2026 ?

La taille du marché des coussinets automobiles est de 180,43 milliards USD en 2026.

Quelle catégorie de véhicules génère la demande la plus élevée en coussinets ?

Les voitures particulières sont en tête avec 60,86 % de part de marché en 2025, soutenues par des volumes de production importants et des gammes de modèles diversifiées.

Quelle est l'application à la croissance la plus rapide pour les coussinets ?

Les coussinets de transmission et de ligne de transmission progressent à un TCAC de 8,76 % jusqu'en 2031, à mesure que les conceptions multi-bras se répandent dans les segments des véhicules électriques et des crossovers.

Pourquoi les coussinets en polyuréthane gagnent-ils en popularité ?

Le polyuréthane offre des économies de poids, une capacité de charge plus élevée et une durabilité qui correspondent aux exigences des véhicules électriques à batteries.

Dernière mise à jour de la page le: