Taille et Part du Marché des Systèmes X-by-wire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.69 Milliards de dollars |

| Taille du Marché (2031) | 59.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes X-by-wire par Mordor Intelligence

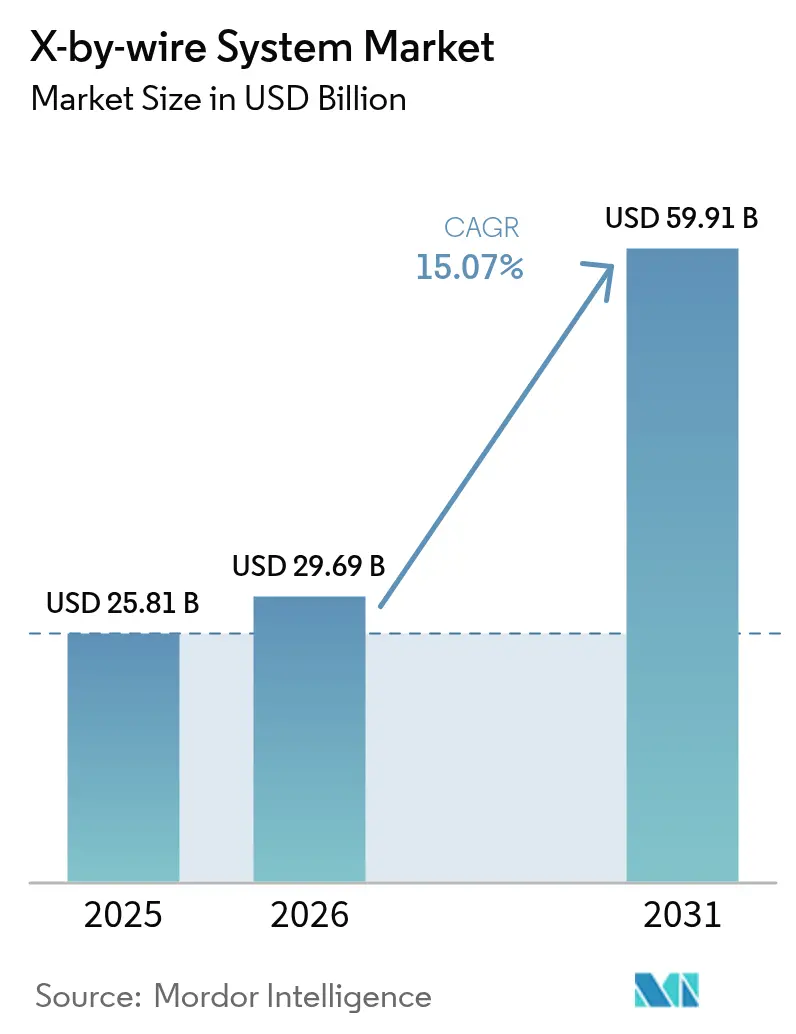

La taille du Marché des Systèmes X-by-wire est projetée à 25,81 milliards USD en 2025, 29,69 milliards USD en 2026, et devrait atteindre 59,91 milliards USD d'ici 2031, avec un TCAC de 15,07 % de 2026 à 2031. Cette croissance reflète la transition automobile vers des architectures de châssis définis par logiciel, dans lesquelles des modules de commande électronique remplacent les liaisons mécaniques, réduisent la masse des câblages et permettent des mises à jour de calibration à distance. Les plateformes électriques à batterie constituent le principal moteur d'adoption, car leurs planchers plats et l'absence de contraintes liées au compartiment moteur permettent aux constructeurs de monter des actionneurs compacts au niveau des roues, de récupérer davantage d'énergie et de respecter les limites strictes de CO₂ moyen de flotte fixées en Europe et en Chine. Le frein-by-wire capte déjà la plus grande part des revenus, car le mélange friction-régénération est essentiel pour la conduite à une pédale. Pourtant, le système de direction-by-wire gagne en dynamisme à mesure que les marques premium lancent des contrôleurs en forme de joug qui éliminent la colonne de direction. L'Europe mène actuellement la demande grâce au Règlement Général sur la Sécurité des Véhicules de l'Union Européenne qui impose le freinage d'urgence électronique et le maintien de voie, tandis que la région Asie-Pacifique progresse rapidement grâce aux subventions chinoises pour l'automatisation de niveau 3 et au lancement de la direction-by-wire sur la Lexus RZ 450e au Japon. Les fournisseurs de rang 1 établis — Continental, ZF Friedrichshafen, Bosch et JTEKT — ancrent le paysage concurrentiel. Néanmoins, des start-ups telles que REE Automotive séduisent les opérateurs de flottes avec des plateformes modulaires à modules de coin qui simplifient les échanges de carrosserie et réduisent les délais d'assemblage.

Principaux Enseignements du Rapport

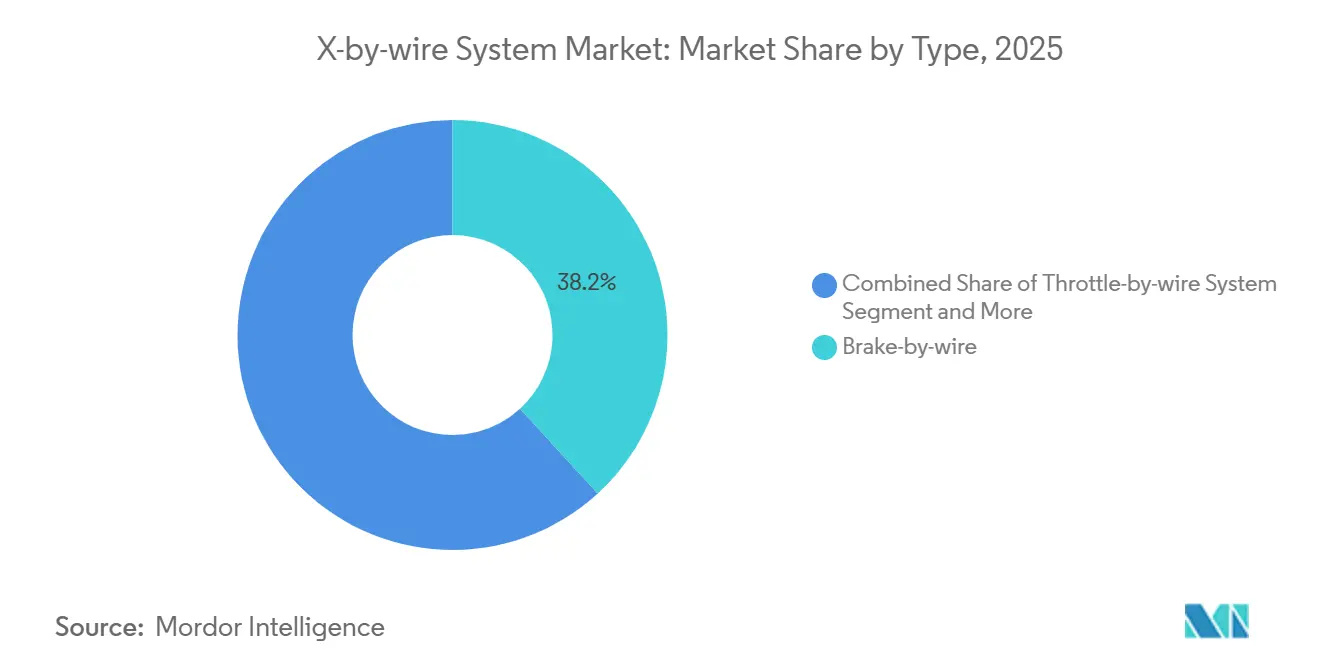

- Par type, le frein-by-wire a représenté 38,17 % de la part du marché des systèmes X-by-wire en 2025, tandis que la direction-by-wire progresse à un TCAC de 15,09 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 77,16 % du volume en 2025 ; les véhicules utilitaires moyens et lourds ont affiché le TCAC projeté le plus élevé, soit 15,21 %, jusqu'en 2031.

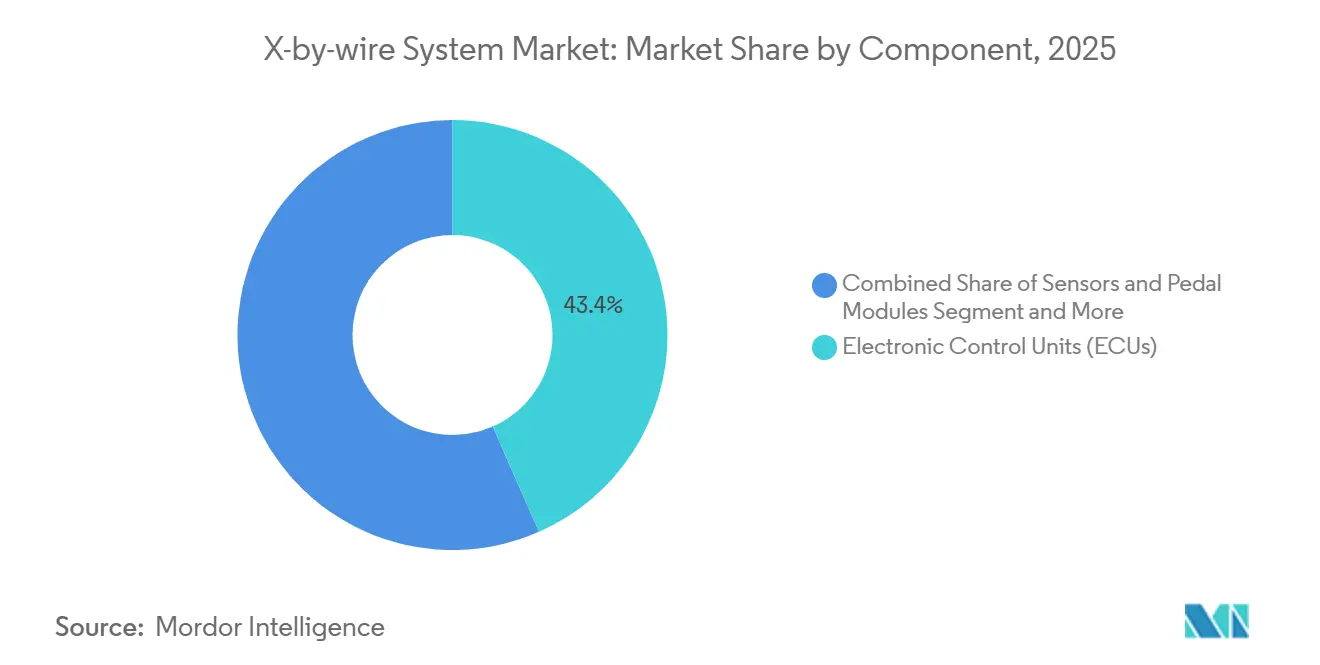

- Par composant, les unités de commande électronique ont représenté 43,35 % des revenus en 2025, mais les actionneurs devraient se développer à un TCAC de 15,11 % sur la période 2026-2031.

- Par type de propulsion, les véhicules électriques à batterie ont représenté 61,27 % de la demande en 2025 et devraient croître à un TCAC de 15,13 % jusqu'en 2031.

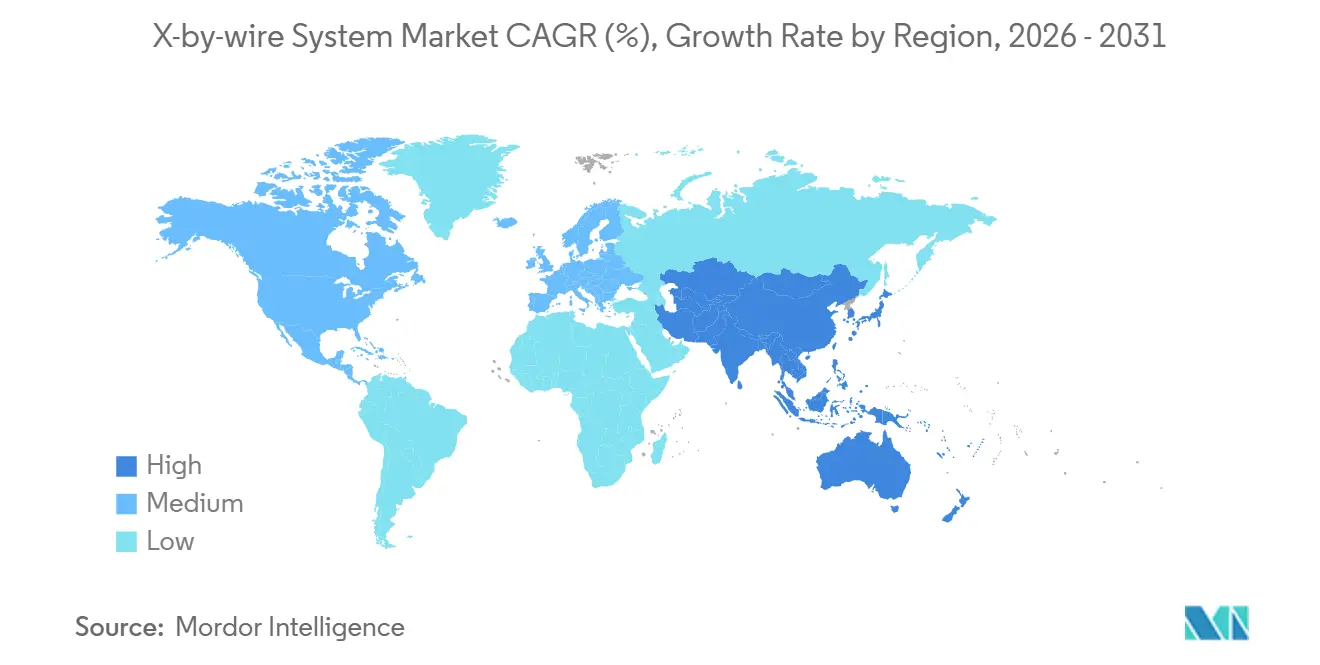

- Par géographie, l'Europe a capté 36,83 % des revenus en 2025 ; la région Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide, à 15,17 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes X-by-wire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Poussée des Systèmes d'Aide à la Conduite Avancés et de l'Autonomie | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Les Réglementations Mondiales sur la Sécurité et le CO₂ Favorisent l'Électronique | +2.8% | Europe et Chine, avec des retombées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avantages de l'Architecture des Véhicules Électriques et de la Réduction de Masse | +2.5% | Mondial, concentré sur les marchés à forte proportion de véhicules électriques à batterie | Moyen terme (2 à 4 ans) |

| Plateformes de Châssis Numérique Réductrices de Coûts | +1.9% | Amérique du Nord et Europe, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Châssis Défini par Logiciel Paramétrable à Distance | +1.6% | Mondial, axé sur le segment premium | Moyen terme (2 à 4 ans) |

| Plateformes à Modules de Coin pour Véhicules Électriques Destinées aux Flottes | +1.4% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée des Systèmes d'Aide à la Conduite Avancés et de l'Autonomie

La direction-by-wire et le frein-by-wire réduisent la latence de la boucle de commande en dessous de 50 millisecondes, un seuil requis par l'autonomie de niveau 2+ pour un maintien de voie et des manœuvres d'urgence sûrs [1]« Technologie de Direction EQS », Mercedes-Benz, mercedes-benz.com . Mercedes-Benz commercialisera le premier système de direction-by-wire grand public sur sa berline EQS en 2026, en utilisant des actionneurs à double pignon ZF qui réduisent l'effort du conducteur de 40 % lors des manœuvres de stationnement en espace restreint. Le frein-by-wire prend en charge la conduite à une pédale en fusionnant les plaquettes de friction avec le couple régénératif de manière si fluide que le Bosch iBooster 3 récupère jusqu'à 0,3 kWh par mile en cycle urbain [2]« Fiche Technique iBooster 3 », Bosch Mobility, bosch.com . Les développeurs de véhicules autonomes privilégient le système by-wire car les commandes CAN directes évitent la consommation d'énergie des moteurs de dérogation mécanique, réduisant les budgets d'alimentation redondants de 25 %. La demande s'étend également aux fournisseurs qui intègrent la télémétrie de couple, d'angle et de température dans un boîtier unique, simplifiant la nomenclature et accélérant les évaluations ISO 26262.

Les Réglementations Mondiales sur la Sécurité et le CO₂ Favorisent l'Électronique

Le Règlement Général sur la Sécurité des Véhicules de l'UE de 2024 impose l'assistance intelligente à la vitesse, le maintien de voie d'urgence et le freinage automatique, qui sont tous plus faciles à mettre en œuvre avec une actuation électronique précise de la force de freinage et de la direction [3]« Réglementation sur la Sécurité des Véhicules », Europa, europa.eu . La règle GB 7258 de la Chine étend le freinage d'urgence aux camions pesant plus de 3,5 tonnes, stimulant l'équipement de systèmes de frein-by-wire qui éliminent le délai de 200 millisecondes des freins à air comprimé. Les objectifs de CO₂ de flotte tombant à 49,5 g/km d'ici 2030 poussent les constructeurs vers les véhicules électriques à batterie qui bénéficient d'une réduction de masse de 8 à 12 kg lorsque les systèmes hydrauliques et les colonnes de direction disparaissent. Les normes ISO 26262 et ISO/SAE 21434 fixent un niveau d'exigence élevé pour la certification, ce qui favorise les acteurs précoces qui possèdent déjà des plateformes approuvées ASIL D. L'effet net est un resserrement réglementaire qui ancre un plancher électronique croissant dans chaque nouveau véhicule, poussant le marché des systèmes X-by-wire plus profondément dans le courant dominant.

Avantages de l'Architecture des Véhicules Électriques et de la Réduction de Masse

Les châssis de type skateboard pour véhicules électriques à batterie libèrent de l'espace, permettant aux ingénieurs de loger les moteurs d'actionnement directement sur les fusées de roue, réduisant la latence CAN de 30 à 40 % et permettant aux algorithmes de vectorisation du couple de réagir plus rapidement sur les routes glissantes. Le module de coin certifié P7-C de REE pèse 68 kg par roue, soit 15 % de moins que les jambes de force conventionnelles avec direction assistée et hydraulique séparées. L'élimination de la colonne, du servofrein et des conduites de fluide permet d'économiser 18 à 22 kg et d'augmenter l'autonomie d'un pack de 75 kWh de 1,5 %, suffisant pour atteindre de nombreux seuils de subvention en Europe et en Chine. Le Cybertruck de Tesla utilise la direction-by-wire, ce qui fait pivoter les roues avant de 50 degrés, lui donnant un rayon de braquage de 13,7 m malgré son long empattement de 5,68 m. Les camions commerciaux gagnent du volume sous le plancher pour des batteries supplémentaires ou des réservoirs d'hydrogène une fois que les volumineux réservoirs de freins à air comprimé ont disparu.

Plateformes de Châssis Numérique Réductrices de Coûts

La consolidation des unités de commande électronique de freinage, de direction et de suspension dans un seul contrôleur de domaine réduit la masse du faisceau de câbles de 18 % et réduit le temps d'assemblage par véhicule de 25 minutes. Le Contrôle Intégré de Châssis de Continental entre en production en 2026 avec un AURIX TC4x qui traite tous les flux de capteurs toutes les 10 millisecondes, tandis que la redondance intégrée permet au cœur de direction de prendre en charge les calculs de freinage en cas de défaillance. Les topologies zonales acheminent les commandes via des passerelles régionales que Bosch affirme permettront de réduire le cuivre de 30 % dans les voitures équipées de plus de 100 unités de commande électronique. Un châssis défini par logiciel introduit également des revenus récurrents, car les constructeurs vendent des mises à niveau de mode qui modifient le poids de la direction ou la sensation de la pédale de frein sans remplacement de matériel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obstacles à la Certification de Sécurité Fonctionnelle | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût d'Intégration Élevé pour les Plateformes Existantes | -0.9% | Amérique du Nord et Europe, modéré en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes en Matière de Cybersécurité des Réseaux Embarqués | -0.7% | Mondial, focus réglementaire en UE et en Chine | Moyen terme (2 à 4 ans) |

| Pénurie d'Approvisionnement en Capteurs de Qualité Redondante | -0.6% | Mondial, concentré dans l'approvisionnement en semi-conducteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles à la Certification de Sécurité Fonctionnelle

L'obtention du niveau ASIL D exige que la probabilité de défaillance dangereuse reste inférieure à 10 par milliard d'heures de fonctionnement, ce qui nécessite des actionneurs doubles, une alimentation isolée et des millions de kilomètres de tests. ZF a eu besoin de 18 mois de travail en boucle matérielle pour la direction-by-wire de la Mercedes EQS et a dépensé 45 millions USD au-delà du budget prévu, retardant le lancement. Les fournisseurs plus petits paient entre 500 et 800 USD par heure de laboratoire pour des tests accélérés, un budget que beaucoup ne peuvent pas soutenir. Le frein-by-wire fait l'objet d'un examen encore plus rigoureux car la perte de pression présente un risque de blessure plus élevé, et Bosch a soumis son iBooster 3 à 2,4 millions de cycles de fonctionnement pour obtenir l'approbation. L'homologation américaine est en retard ; la NHTSA accorde encore des exemptions temporaires plafonnées à 2 500 unités, limitant les volumes initiaux.

Coût d'Intégration Élevé pour les Plateformes Existantes

La mise à niveau by-wire sur des châssis hydrauliques peut coûter 200 millions USD par ligne de véhicule pour l'outillage et la validation. Les modèles à moteur à combustion interne représentent encore 38 % de la production de véhicules légers en 2025, mais ils approchent de la fin de leur cycle de vie, de sorte que les constructeurs évitent les investissements en capital importants. Une direction-by-wire complète ajoute entre 800 et 1 200 USD à la nomenclature contre 150 à 200 USD pour une direction assistée électrique, ce qui érode les marges dans les voitures compactes à 25 000 USD. Les voitures hybrides conservent des servofreins à dépression pour les moments où le moteur est éteint, annulant une grande partie de l'avantage en termes de poids. Les camions commerciaux doivent également recertifier leurs systèmes de freinage s'ils remplacent les freins à air comprimé obligatoires, ce qui allonge les délais des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Frein-by-wire Mène la Vague d'Électrification

Le frein-by-wire a généré 38,17 % des revenus de 2025, la part la plus importante du marché des systèmes X-by-wire, tandis que la direction-by-wire devrait croître à un TCAC de 15,09 % jusqu'en 2031. La demande provient du mélange fluide régénération-friction, qui ajoute 0,3 kWh par mile urbain en autonomie et permet aux constructeurs de réduire la taille des packs. Le Bosch iBooster 3 a démarré la production en série fin 2025 sans pompe à vide, illustrant comment les fournisseurs suppriment des composants et du poids. ZF a décroché une commande pluriannuelle de 5 millions d'unités de frein-by-wire, signalant une migration du segment premium vers les segments de volume.

La direction-by-wire est actuellement en retard mais s'accélérera à mesure que la Mercedes EQS, la Lexus RZ et le Tesla Cybertruck populariseront les conceptions sans colonne de direction. Les contrôleurs de châssis unifiés intègrent les fonctions d'accélérateur, de changement de vitesse et de stationnement, augmentant encore les revenus by-wire même si ces sous-systèmes apparaissent déjà dans 90 % des véhicules. Les fournisseurs de modules de coin combinent direction, freinage et moteurs d'entraînement dans un seul ensemble de 68 kg, effaçant les distinctions historiques entre les types de systèmes. La taille du marché des systèmes X-by-wire pour les unités de coin intégrées devrait se développer à plus de 16 % par an une fois que les goulots d'étranglement de la certification seront levés.

Par Type de Véhicule : Les Flottes Commerciales Accélèrent l'Adoption

Les voitures particulières ont représenté 77,16 % du volume en 2025, reflétant les lancements de véhicules électriques à batterie premium qui nécessitent une régénération avancée et une direction à joug. Pourtant, les véhicules utilitaires moyens et lourds connaîtront la croissance la plus rapide avec un TCAC de 15,21 % jusqu'en 2031, car les flottes recherchent la maintenance prédictive et les économies de carburant grâce à un convoyage plus serré. Le pilote de 500 fourgonnettes de Geotab prédit 20 % moins de temps d'arrêt en suivant les anomalies de tirage de courant dans les modules de coin REE.

Les fourgonnettes utilitaires légères bénéficient du frein-by-wire mais se heurtent à des marges étroites qui rendent difficile l'absorption de la prime de 800 à 1 200 USD pour la direction-by-wire. Pour les camions lourds, le mandat de freinage GB 7258 de la Chine pousse à l'adoption, tandis que le convoyage rendu possible par une réponse de frein électrique de 40 millisecondes réduit les intervalles entre véhicules à moins de 10 m, réduisant la traînée de 10 %. Le secteur des systèmes X-by-wire voit de solides carnets de commandes de la part des entreprises de logistique qui considèrent le stationnement autonome en cour et le diagnostic à distance comme essentiels pour réduire les coûts de main-d'œuvre.

Par Composant : Les Actionneurs Progressent avec la Miniaturisation

Les unités de commande électronique ont représenté 43,35 % des revenus en 2025, ancrées par des microcontrôleurs AURIX à double cœur qui traitent les données des capteurs toutes les 10 millisecondes. Les actionneurs devraient croître de 15,11 % par an jusqu'en 2031, à mesure que les fournisseurs passent de moteurs bobinés sur mesure à des machines sans balais standard à l'échelle industrielle. Le Contrôle Intégré de Châssis 2026 de Continental regroupe trois unités de commande électronique héritées en une seule, réduisant la masse du faisceau de câbles de 18 % et la main-d'œuvre d'assemblage de 25 minutes.

Les conceptions zonales réduisent le nombre d'unités de commande électronique discrètes de 100 à moins de 10, tout en dotant chaque unité restante de budgets de calcul plus élevés et de protections ASIL D. Les fabricants d'actionneurs intègrent désormais des onduleurs et des pilotes de moteur dans le boîtier, ce qui réduit le cuivre de 30 % mais nécessite une endurance thermique de 150 °C. Les retards d'approvisionnement en capteurs restent aigus, mais les modules de pédale évoluent vers des dispositifs haptiques actifs qui encouragent la conduite à une pédale, créant un flux de revenus modeste mais fidèle.

Par Type de Propulsion : Les Véhicules Électriques à Batterie Dominent, les Hybrides Suivent

Les véhicules électriques à batterie ont capté 61,27 % de la demande en 2025 et se dirigent vers un TCAC de 15,13 % jusqu'en 2031, consolidant leur rôle de principal moteur de croissance du marché des systèmes X-by-wire. L'élimination de 12 kg de systèmes hydrauliques et de colonnes de direction augmente l'autonomie de 1,5 % sur un pack de 75 kWh, poussant les véhicules au-dessus des seuils de subvention dans de nombreux pays. Les voitures à moteur à combustion interne représentent encore 38 % des constructions de véhicules légers, confrontées à des coûts d'intégration de 200 millions USD par plateforme, retardant ainsi les mises à niveau by-wire.

Les hybrides bénéficient du mélange régénératif mais doivent conserver des servofreins à dépression pour les moments où le moteur est éteint, diluant les économies. Les architectures de type skateboard pour véhicules électriques à batterie raccourcissent les chemins de signal de 40 %, permettant une vectorisation du couple plus précise. Les châssis à modules de coin permettent aux opérateurs de flottes d'échanger des caisses ou des cabines en 90 minutes, ce que les châssis à combustion atteignent rarement en raison de l'encombrement de la chaîne cinématique. La posture en matière de cybersécurité diffère : les véhicules électriques à batterie avec des réseaux zonaux exposent moins de nœuds CAN que les hybrides qui conservent des sous-réseaux hérités.

Analyse Géographique

L'Europe a dominé le marché des systèmes X-by-wire avec 36,83 % des revenus en 2025, car les règles de sécurité de l'UE exigent le maintien de voie électronique et le freinage, et les objectifs de CO₂ récompensent chaque kilogramme économisé. L'Allemagne, le Royaume-Uni, la France et l'Italie accueillent désormais plusieurs lancements de direction-by-wire de Mercedes, Jaguar Land Rover et Audi. Les fournisseurs s'appuient sur des pistes d'essai locales et des laboratoires de certification TÜV qui accélèrent la validation ASIL D, renforçant le statut d'adopteur précoce de l'Europe.

La région Asie-Pacifique enregistrera l'expansion régionale la plus rapide avec un TCAC de 15,17 % jusqu'en 2031, portée par la feuille de route de subventions de niveau 3 de la Chine et les lancements de direction-by-wire de luxe au Japon. La règle de freinage d'urgence GB 7258 de la Chine accélère l'adoption par les camions moyens et lourds, car les étriers électromécaniques surpassent un délai de 200 millisecondes des freins à air comprimé. Hyundai et Kia en Corée du Sud ont des programmes publics pour lancer des crossovers à direction-by-wire en 2027, tandis que l'Inde limite l'équipement aux SUV premium en raison de la sensibilité aux prix.

L'Amérique du Nord est légèrement en retrait ; la direction-by-wire du Tesla Cybertruck et les modules de coin homologués FMVSS de REE stimulent l'élan, mais la NHTSA n'a pas encore publié de règles permanentes sur la direction-by-wire, plafonnant les volumes initiaux à 2 500 unités par modèle. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés de niche car la pénétration des véhicules électriques à batterie est faible et les plateformes hydro-mécaniques persistent. La Turquie et l'Arabie Saoudite émergent comme des centres d'assemblage de kits de montage qui pourraient passer au by-wire une fois que les gigafactories de batteries régionales seront à l'échelle.

Paysage réglementaire

L'homologation des systèmes x-by-wire s'appuie sur les règlements véhicules de la CEE-ONU et les normes de sécurité qui précisent comment le pilotage et le freinage électroniques remplacent les liaisons mécaniques. Pour le steer-by-wire, le Règlement ONU n° 79 (équipement de direction) constitue une référence centrale en matière d'homologation par type, incluant des dispositions relatives aux fonctions de direction à commande automatique (ACSF) et au stationnement télécommandé (RCP), tandis que la norme de sécurité fonctionnelle ISO 26262 soutient le dossier de sécurité et le cycle de développement des calculateurs et actionneurs classés ASIL.

La gestion des évolutions réglementaires constitue désormais une contrainte de conception, à mesure que le WP.29 GRVA fait progresser les mises à jour du R79 de l'ONU, notamment les travaux vers la série d'amendements 05 et des calendriers de transition définis (avec en particulier les jalons du 1er septembre 2027 et du 1er septembre 2029 pour l'acceptation des homologations entre séries). Parallèlement, des voies nationales comme l'approche de conformité par approbation individuelle de véhicule (IVA) de la Vehicle Certification Agency (VCA) au Royaume-Uni façonnent les attentes en matière de preuves pour les dossiers de soumission steer-by-wire, renforçant la redondance, la gestion des défaillances et la traçabilité de la validation, en parallèle des pratiques de cybersécurité alignées sur l'ISO/SAE 21434.

Analyse de la chaîne de valeur

La chaîne de valeur x-by-wire s'étend des intrants semi-conducteurs et de détection (microcontrôleurs, composants de puissance, capteurs de position et de couple) aux sous-systèmes d'actionneurs et de moteurs (étriers électromécaniques, actionneurs de direction, modules de pédale et stockage d'énergie de secours), puis à l'intégration par les équipementiers de rang 1 dans des plateformes certifiées en matière de sécurité. Les fournisseurs de rang 1 tels que Bosch, Continental, ZF Friedrichshafen et JTEKT détiennent généralement la validation au niveau système et les dossiers de sécurité ASIL D, en intégrant la redondance matérielle, les diagnostics logiciels et la compatibilité avec l'architecture E/E (contrôle zonal ou par domaine) pour répondre aux jalons des programmes constructeurs.

Les contraintes et la spécialisation en amont influencent les stratégies d'approvisionnement, les capteurs de qualité redondante, les microcontrôleurs de sécurité et l'électronique haute température affectant à la fois les délais et les calendriers de certification. Des partenariats sont également utilisés pour sécuriser l'industrialisation des architectures électromécaniques : en avril 2024, BWI Group et thyssenkrupp Steering ont annoncé un partenariat à long terme pour développer et fabriquer des systèmes de freinage électromécanique (EMB), avec une production de masse et une livraison prévues pour 2026. Cette séquence montre comment les spécialistes du freinage et de la direction combinent l'échelle de fabrication et le savoir-faire chassis-by-wire pour passer des pilotes à la fourniture en série.

Paysage Concurrentiel

Continental, ZF Friedrichshafen, Bosch et JTEKT détiennent collectivement la plupart des contrats d'approvisionnement à long terme, reflétant leur bilan ASIL D et leurs piles intégrées verticalement de capteurs à logiciels qui aident les constructeurs à atteindre une fiabilité de 10 défaillances par milliard d'heures. Continental associe le micrologiciel de commande moteur à ses propres actionneurs ABS pour réduire la latence, tandis que Bosch s'étend sur les semi-conducteurs, les capteurs et les actionneurs pour protéger ses marges. ZF s'est associé à Infineon Technologies en 2025 pour co-développer des microcontrôleurs de sécurité, combinant collaboration horizontale et capacité verticale.

Les start-ups ciblent les lacunes que les géants négligent. REE Automotive contourne l'approvisionnement des constructeurs en proposant des plateformes entièrement certifiées directement aux flottes et aux carrossiers. La coentreprise de modules de coin de Schaeffler intègre des moteurs-roues, la direction-by-wire et le frein-by-wire dans une unité de 68 kg qui simplifie l'assemblage final. Des acteurs de niche tels que Curtiss-Wright fournissent des actionneurs de qualité aérospatiale pour les navettes autonomes, tirant parti de la durabilité aux normes militaires pour pratiquer des prix premium.

La conformité en matière de cybersécurité est devenue un facteur de différenciation clé. Bosch, Continental et ZF maintiennent des équipes internes de tests de pénétration et des modules de sécurité matérielle, leur permettant de garantir la conformité ISO/SAE 21434. En revanche, les fournisseurs de rang 2 plus petits externalisent souvent les tests, ralentissant ainsi leur mise sur le marché. Les dépôts de brevets pour la détection de couple à double redondance ont augmenté de 22 % en 2025, avec Infineon Technologies, Bosch et Continental en tête des attributions. La concurrence mêle désormais fiabilité matérielle, évolutivité logicielle et cyber-résilience prouvable, remodelant les grilles d'évaluation des achats.

Leaders du Secteur des Systèmes X-by-wire

Infineon Technologies

JTEKT Corp.

ZF TRW Automotive Holdings Corporation

Robert Bosch GmbH

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé réside dans le passage du by-wire partiel (brake-by-wire ou steer-by-wire seul) à l'intégration complète du châssis drive-by-wire, où la valeur se déplace des composants discrets vers des plateformes certifiées en matière de sécurité et un réglage défini par logiciel. En 2026, plusieurs signaux de production en série ont renforcé cette trajectoire : Nexteer a lancé la production en série du steer-by-wire pour un véhicule électrique neuf chinois positionné comme le premier véhicule particulier doté d'un châssis drive-by-wire complet. Mercedes-Benz a également confirmé l'introduction du steer-by-wire pour l'EQS restylée en 2026, avec ZF comme fournisseur, élargissant les programmes de référence européens au-delà des premiers déploiements haut de gamme.

Une autre opportunité consiste à faire évoluer le freinage électromécanique et le contrôle de freinage intégré pour prendre en charge le mélange de récupération d'énergie, la simplification de l'emballage et les architectures à sécurité opérationnelle nécessaires à un niveau supérieur de capacités ADAS. Chery a lancé l'Exeed EX7 en Chine, présenté comme un véhicule particulier produit en série doté d'un freinage électromécanique pur (EMB), et BWI Group a lancé la production de masse de son système de contrôle de freinage intégré iDBC1 (1-box) en Europe pour un constructeur automobile mondial en mai 2026. Ces mouvements en série créent une demande d'achat pour les calculateurs, actionneurs et composants de redondance conformes à l'ASIL (y compris les éléments d'alimentation de secours et les microcontrôleurs de sécurité), tout en augmentant la valeur des chaînes d'outils validées et des capacités d'essai qui raccourcissent les cycles de preuves ISO 26262 et R79 de la CEE-ONU.

Développements récents du secteur

- Mai 2026 : JTEKT Corporation a introduit la marque Syncusteer pour son système steer-by-wire sans liaison mécanique et a engagé la procédure de dépôt de marque, élargissant ses propositions aux clients automobiles mondiaux. Cette démarche de marque et de commercialisation soutient des discussions d'approvisionnement plus larges auprès des équipementiers et contribue à standardiser la manière dont l'entreprise positionne les avantages en matière de sécurité, de redondance et d'emballage à travers les régions.

- Décembre 2025 : JTEKT Corporation a annoncé l'installation de sa technologie de contrôle de direction Pairdriver dans la Toyota RAV4, dans le cadre d'une évolution vers des fonctionnalités de véhicule défini par logiciel destinées au marché de masse. L'intégration des fonctions de contrôle de direction dans un modèle à fort volume renforce l'argumentaire commercial en faveur d'architectures de direction électronique évolutives, compatibles avec les feuilles de route by-wire et E/E zonales.

- Novembre 2024 : Infineon Technologies a engagé une collaboration pluriannuelle avec Stellantis axée sur les architectures de puissance des véhicules électriques de nouvelle génération, utilisant les microcontrôleurs AURIX et des commutateurs de puissance intelligents. Cet accord renforce la base semi-conducteurs et gestion de l'énergie nécessaire à l'électronique de châssis critique pour la sécurité, soutenant les exigences accrues de calcul et de redondance que les programmes x-by-wire imposent aux plateformes E/E.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des systèmes x-by-wire couvre les revenus générés par les systèmes de contrôle électronique qui remplacent les liaisons mécaniques ou hydrauliques dans les fonctions du véhicule. Les systèmes inclus dans le périmètre reçoivent des entrées de capteurs, les acheminent via des contrôleurs et exécutent des commandes via des actionneurs.

Exclusions du périmètre : nous excluons les usages by-wire non automobiles (tels que l'aérospatiale ou les contrôles industriels) et les systèmes purement mécaniques ou hydrauliques qui n'exécutent pas de commandes de manière électronique.

Aperçu de la segmentation

- Par Type

- Système Accélérateur-by-wire

- Système Frein-by-wire

- Système Direction-by-wire

- Système Stationnement-by-wire

- Système Changement de Vitesse-by-wire

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Utilitaires Légers

- Véhicules Utilitaires Moyens et Lourds

- Par Composant

- Capteurs et Modules de Pédale

- Actionneurs

- Unités de Commande Électronique (UCE)

- Par Type de Propulsion

- Véhicules à Moteur à Combustion Interne

- Véhicules Hybrides

- Véhicules Électriques à Batterie

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché, harmoniser la terminologie et construire un premier ensemble d'indicateurs d'offre et de demande pouvant être vérifiés ultérieurement lors des entretiens. Nous nous sommes appuyés sur des sources publiques et officielles, notamment les statistiques de production de véhicules d'organismes automobiles internationaux, les publications relatives à la sécurité routière et à la réglementation des véhicules (telles que la NHTSA et la CEE-ONU), les ensembles de données commerciales et douanières relatifs aux flux d'électronique automobile, ainsi que la littérature technique publiée dans des revues d'ingénierie automobile évaluées par des pairs.

Pour ancrer les données d'entrée du modèle, nous avons également examiné les rapports annuels, les dépôts réglementaires et les présentations aux investisseurs des entreprises afin d'identifier des indices de revenus par système, des annonces de plateformes et une exposition régionale. Nous avons ensuite recoupé les sites des associations et la presse spécialisée reconnue pour les calendriers de déploiement. Lorsque des lacunes existaient, des abonnements payants aux données financières et de renseignement d'entreprise ont été utilisés pour standardiser la cartographie des entités, et un abonnement à une base de données de brevets a été utilisé pour suivre l'activité autour des architectures steer-by-wire et brake-by-wire. Ces sources documentaires sont fournies à titre illustratif uniquement, et nous avons consulté des références publiques supplémentaires lors de la collecte de données, de la validation et de la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des courbes d'adoption et de la logique de tarification pour les principales fonctions by-wire dans les véhicules particuliers et utilitaires, avant de soumettre à des tests de résistance les différences de calendrier régional pour les nouvelles plateformes. Nous avons échangé avec des fournisseurs de systèmes, des spécialistes de composants, des parties prenantes de programmes véhicules et des experts connaissant le marché de l'après-vente à travers l'Asie-Pacifique, l'EMEA et les Amériques, ce qui a permis de combler les lacunes laissées par les données publiques et de rendre les hypothèses plus réalistes.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 49 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 46 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante. Nous avons reconstitué la production de véhicules par région en un bassin éligible de parc installé, puis l'avons converti en demande à l'aide de taux de pénétration pour le brake-by-wire, le steer-by-wire, le throttle-by-wire, le shift-by-wire et le park-by-wire. Après avoir façonné le bassin de demande, nous avons appliqué des valeurs moyennes de système avec des ajustements pour le mix de propulsion (moteur à combustion, hybride et véhicule électrique à batterie) et les différences de contenu selon la catégorie de véhicule.

Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des fourchettes de PVM système échantillonnées partagées lors des entretiens, des contre-vérifications par rapport à l'exposition des revenus des fournisseurs, et des vérifications de canal sur le contenu en calculateurs, actionneurs et capteurs par véhicule. Les données d'entrée clés comprenaient la production régionale de véhicules légers et utilitaires, la part des véhicules électriques à batterie par région, les exigences de sécurité et de redondance pouvant modifier les niveaux de contenu, le calendrier type d'adoption du by-wire dans les nouvelles plateformes, ainsi que la progression des prix observée à mesure que les volumes augmentent. Lorsque les preuves ascendantes étaient incomplètes pour les régions plus petites, l'écart a été traité à l'aide de ratios de référence calibrés issus de marchés similaires, puis corrigé après examen par des experts.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par une couche légère de régression multivariée, dans laquelle les résultats sont guidés par les perspectives macroéconomiques de production de véhicules, les taux d'électrification et les améliorations attendues de la pénétration du by-wire liées aux cycles de renouvellement des plateformes. Les hypothèses ont été maintenues transparentes afin que le modèle puisse être reproduit et mis à jour lorsque de nouveaux plans de production et changements réglementaires deviennent visibles.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés au moyen de contrôles multiples. Nous avons d'abord comparé les livraisons implicites by-wire par véhicule aux schémas connus de lancement de plateformes et aux normes de contenu des composants. Nous avons ensuite vérifié si les totaux régionaux s'alignaient sur la production de véhicules et les signaux d'électrification. Lorsque les écarts semblaient inhabituels, nous avons revu les données d'entrée sous-jacentes et recontacté les experts concernés pour confirmer s'il s'agissait d'un réel changement (par exemple, un programme retardé) ou d'une erreur d'hypothèse.

Un second examen par un analyste est réalisé avant validation finale, afin que la logique de calcul, le traitement des devises et l'alignement des années restent cohérents. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des actions réglementaires majeures ou des annonces de plateformes importantes. Avant la livraison, une dernière vérification est effectuée pour garantir que les clients reçoivent la vue la plus actuelle disponible au moment de la publication.

Taille du marché des systèmes X By Wire selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les systèmes x-by-wire ne correspondent pas toujours, car les équipes peuvent définir le périmètre différemment, et elles retiennent également des années de base, une couverture de véhicules et des trajectoires de prix différentes. Les écarts peuvent également provenir de la vitesse à laquelle l'adoption est supposée passer des plateformes haut de gamme aux véhicules à volume moyen, ce qui peut modifier la taille du marché à court terme.

En suivant la logique du taux d'installation par type de système et par production de véhicules, Mordor Intelligence maintient le modèle lié à la production automobile et au mix de propulsion, tandis que certaines estimations intègrent un contenu électronique plus large ou étendent les hypothèses de tarification sans les mêmes contre-vérifications au niveau des plateformes. Le calendrier des devises et le rythme de mise à jour comptent également, car les programmes de véhicules électriques peuvent modifier les parts régionales au cours d'une même année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,69 milliards USD (2026) | |

| Cabinet de conseil mondial A | 25,88 milliards USD (2024) | Utilise une année de base antérieure et présente le marché comme les revenus automobiles x-by-wire en 2024, ce qui peut sous-estimer la montée en puissance des lancements de plateformes brake-by-wire et steer-by-wire plus récentes, qui interviennent plus près de 2026. |

| Éditeur sectoriel B | 24,80 milliards USD (2024) | Applique une fenêtre de prévision longue à partir de 2024 et peut intégrer une expansion plus agressive des prix et du contenu selon les types de véhicules, ce qui peut relever les totaux à long terme même si la pénétration à court terme n'est pas validée par rapport au mix de production. |

Le tableau indique que l'écart s'explique principalement par l'alignement des années et la manière dont l'adoption et la tarification sont reportées des premiers programmes vers les plateformes de masse. Notre approche reste reproductible car les hypothèses de pénétration, de production de véhicules et de contenu sont intégrées dans le modèle et vérifiées auprès d'experts avant la finalisation des totaux.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des systèmes X-by-wire en 2031 ?

La taille du marché des systèmes X-by-wire est prévue d'atteindre 59,91 milliards USD d'ici 2031 avec un TCAC de 15,07 % de 2026 à 2031.

Quelle catégorie de véhicules connaît la croissance la plus rapide pour l'adoption by-wire ?

Les camions commerciaux moyens et lourds affichent le TCAC le plus élevé de 15,21 % car les flottes recherchent la maintenance prédictive et les avantages du convoyage.

Quelle part détiennent aujourd'hui les solutions de frein-by-wire ?

Le frein-by-wire a capté 38,17 % des revenus de 2025, ce qui en fait le segment le plus important.

Pourquoi les architectures de véhicules électriques à batterie favorisent-elles la direction-by-wire ?

Les planchers plats des véhicules électriques à batterie libèrent de l'espace d'aménagement, et la suppression des colonnes et des servofreins réduit de 8 à 12 kg, augmentant l'autonomie de conduite de 1,5 %.

Quelle région surpassera les autres jusqu'en 2031 ?

La région Asie-Pacifique affiche la croissance annuelle la plus rapide de 15,17 % grâce aux subventions chinoises pour les véhicules intelligents et aux premiers déploiements de luxe au Japon.

Quel est le principal obstacle pour les nouveaux fournisseurs ?

La certification de sécurité fonctionnelle ASIL D prend souvent 18 à 24 mois et coûte 45 millions USD ou plus, retardant l'entrée sur le marché.

Dernière mise à jour de la page le: