Taille et part du marché des plastiques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.67 Milliards de dollars |

| Taille du Marché (2031) | 49.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques automobiles par Mordor Intelligence

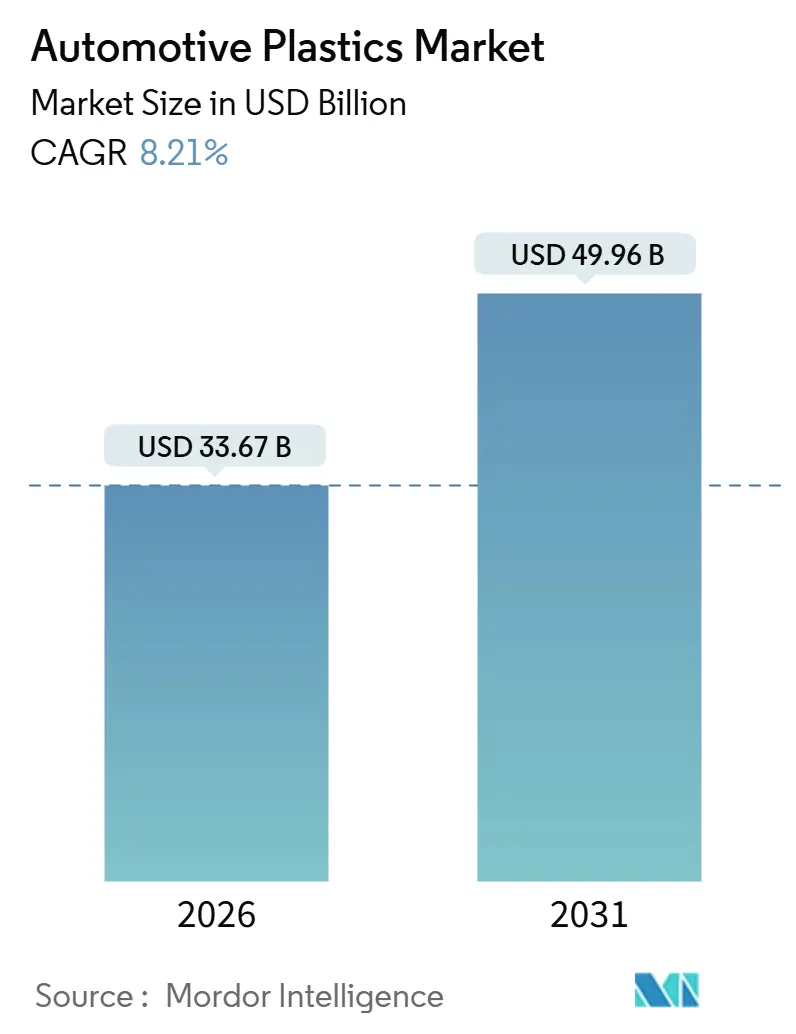

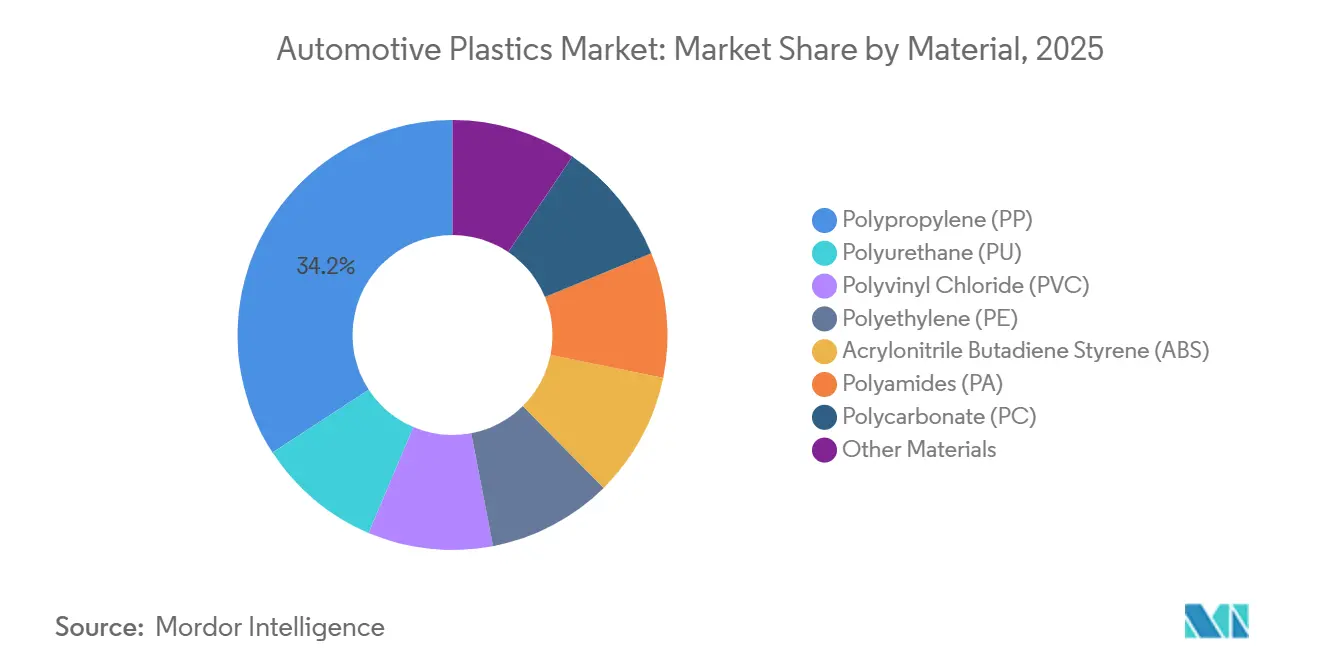

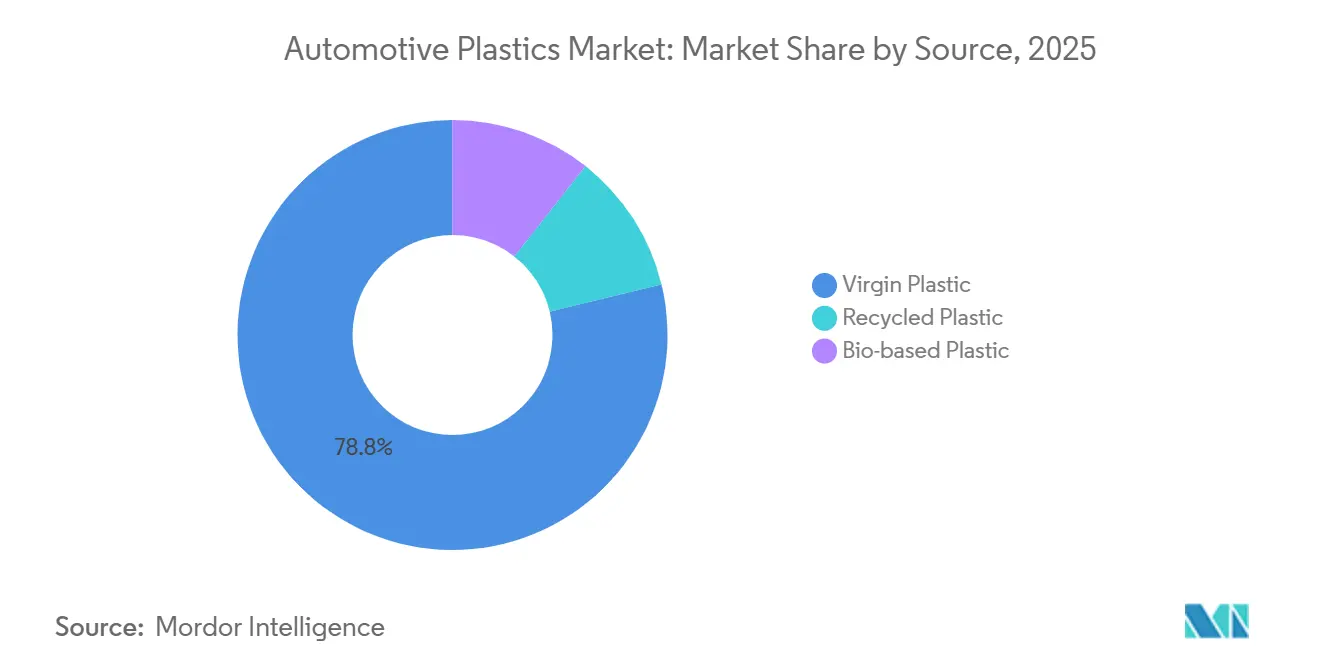

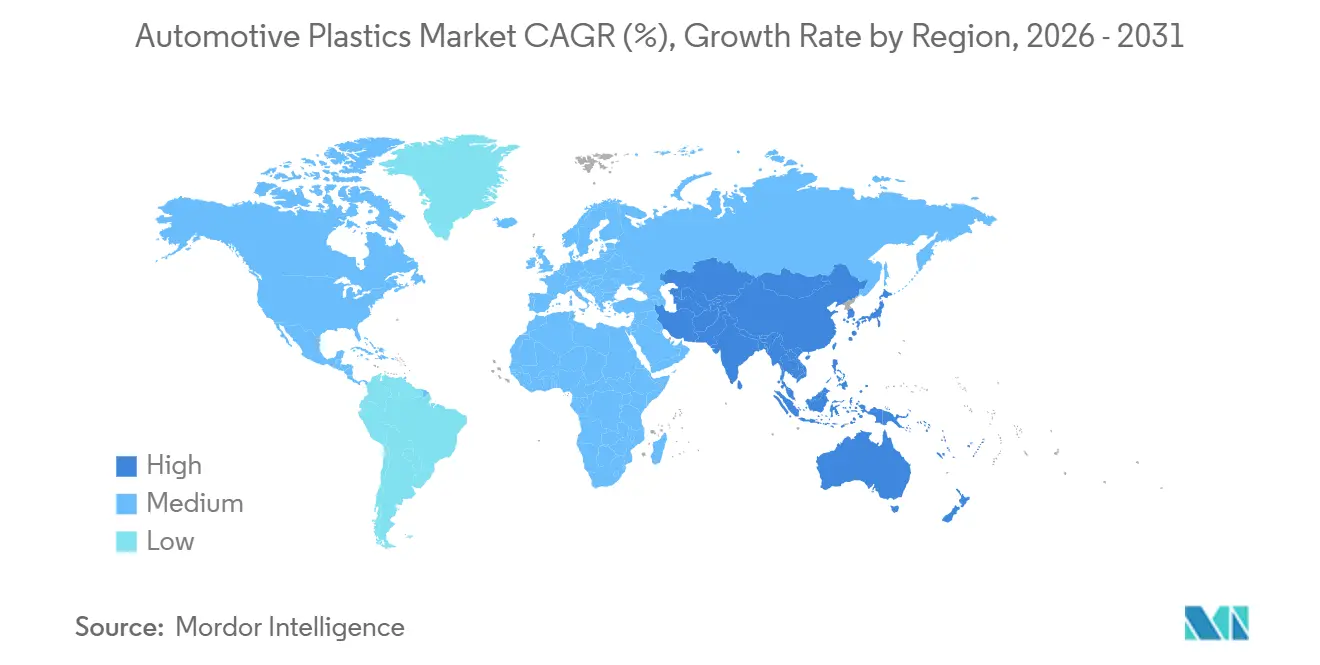

La taille du marché des plastiques automobiles est estimée à 33,67 milliards USD en 2026, et devrait atteindre 49,96 milliards USD d'ici 2031, à un CAGR de 8,21 % au cours de la période de prévision (2026-2031). Les obligations d'allègement, l'essor de la production de véhicules électriques (VE) et les quotas d'économie circulaire convergent, transformant les plastiques de simples intrants de réduction des coûts en facilitateurs essentiels de la conformité réglementaire et de la différenciation des véhicules. La part de 34,22 % du polypropylène en 2025 souligne son équilibre coût-performance dans les boucliers de pare-chocs et les garnitures intérieures, tandis que le CAGR de 8,92 % du polyamide signale une demande thermique croissante dans les groupes motopropulseurs turbocompressés et hybrides. Les véhicules électriques progressent à un CAGR de 10,93 % alors que les plateformes à plancher plat intègrent 15 à 20 kg de polymères supplémentaires dans les couvercles de batteries et les planchers structurels. L'Asie-Pacifique, représentant 49,11 % du volume mondial, se développe à un CAGR de 9,94 %, portée par l'objectif de VE de la Chine pour 2026 et les incitations liées à la production en Inde pour la localisation des résines techniques.

Principaux enseignements du rapport

- Par matériau, le polypropylène a dominé avec une part de revenus de 34,22 % en 2025, tandis que le polyamide a enregistré le CAGR le plus rapide à 8,92 % jusqu'en 2031.

- Par application, les composants intérieurs représentaient 32,98 % de la taille du marché des plastiques automobiles en 2025, tandis que les pièces sous capot progressent à un CAGR de 8,96 %.

- Par type de véhicule, les plateformes conventionnelles détenaient une part de 81,96 % en 2025, mais les véhicules électriques se développent à un CAGR de 10,93 % jusqu'en 2031.

- Par source, les grades vierges détenaient 78,79 % de la part du marché des plastiques automobiles en 2025, et les grades biosourcés devraient croître à un CAGR de 10,80 %.

- Par géographie, l'Asie-Pacifique dominait avec une part de 49,11 % en 2025, et la région devrait afficher un CAGR de 9,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Plastiques Automobiles*

| Moteurs | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs réglementaires de CO₂ stimulant l'allègement | +1.8% | UE, Chine, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor de la production de VE augmentant les plastiques par véhicule | +2.1% | Mondial, avec l'APAC et l'UE en tête | Moyen terme (2 à 4 ans) |

| Coût et flexibilité de conception par rapport aux métaux | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Quotas obligatoires de contenu recyclé dans les véhicules de l'UE | +1.2% | UE, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des plateformes VE à plancher plat permettant 15 à 20 kg d'intégration plastique supplémentaire | +1.6% | Mondial, gains précoces en Chine et aux États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs réglementaires de CO₂ stimulant l'allègement

Dans l'UE, des plafonds plus stricts sur les émissions moyennes de CO₂ par flotte, ainsi que les ajustements des normes d'économie de carburant en Amérique du Nord, poussent les constructeurs automobiles à alléger leurs modèles. Le polypropylène renforcé de fibres de verre, offrant une réduction de poids significative par rapport à l'acier à un coût légèrement supérieur, s'impose comme la solution de conformité la plus rentable. Le système de double crédit de la Chine stimule davantage la demande, en incitant à la production de véhicules légers et en accélérant le passage aux polymères dans les panneaux de portes et les haïons. Les plateformes grand public intègrent désormais des plastiques dans des zones structurelles traditionnellement réservées aux métaux, réduisant l'écart de performance entre les matériaux standard et avancés. Les normes de marquage ISO garantissent la traçabilité en fin de vie des produits, harmonisant les efforts de réduction de poids avec les initiatives d'économie circulaire.

L'architecture VE débloquant des rôles structurels et thermiques

Les plateformes électriques à batterie utilisent davantage de plastiques par véhicule par rapport à leurs homologues à moteur à combustion interne. Cela est principalement dû à des composants tels que les couvercles de batteries, les boîtiers de gestion thermique et les planchers plats, qui exploitent les polymères pour leurs propriétés d'isolation électrique et leur flexibilité de conception. Le Model Y de Tesla présente des boucliers en polycarbonate-ABS monobloc, réduisant le nombre de pièces et le temps d'assemblage. Compte tenu de l'importance accrue accordée à la résistance au cheminement d'arc, le polycarbonate ignifuge et les polyamides à indice de résistance au cheminement élevé sont devenus les matériaux de référence pour les couvercles de modules de batteries et les connecteurs 800 volts. Les premières années de modèle d'un programme VE voient l'utilisation de plastiques la plus élevée, les reconceptions ultérieures optant souvent pour des métaux afin de réduire les coûts. Avec l'introduction des nouvelles réglementations européennes sur les batteries mettant l'accent sur le contenu recyclé, la demande de polycarbonate et de nylon post-consommation connaît une forte hausse.

Les quotas obligatoires de contenu recyclé reconfigurent les chaînes d'approvisionnement

L'exigence de contenu recyclé dans les véhicules européens d'ici 2030 pousse les équipementiers à conclure des accords d'achat à long terme avec les recycleurs et à qualifier le polypropylène post-consommation pour les surfaces de classe A. Le recyclage mécanique préserve la résistance à la traction, mais les obstacles liés à la couleur et à l'odeur limitent son utilisation dans les zones visibles de l'habitacle. Le recyclage chimique résout les problèmes de pureté mais augmente le coût des matières premières, inversant la hiérarchie historique des prix, le polypropylène recyclé certifié se vendant désormais à un prix supérieur à la résine vierge. La loi AGEC en France impose une taxe malus sur les modèles à faible teneur en matières recyclées, accélérant les investissements des équipementiers dans les boucles fermées. Le régime élargi de responsabilité élargie des producteurs (REP) de la Corée du Sud canalise le soutien vers les réseaux de collecte, mais ne récupère encore qu'une fraction des plastiques des véhicules en fin de vie.

Les plateformes VE à plancher plat consolidant le nombre de pièces

Les conceptions à plancher plat rationalisent l'assemblage en fusionnant les emboutissages en acier en de grands moulages plastiques, permettant une différenciation tardive des modèles. Le plancher composite innovant de Rivian, qui combine du polypropylène avec de la fibre de verre continue, réalise une réduction de poids significative tout en maintenant la rigidité en torsion d'une carrosserie autoportante[1]Rivian Automotive Inc., "Platform Architecture Briefing 2025," rivian.com. Pendant ce temps, les jeunes entreprises chinoises de VE, libérées des contraintes des outillages hérités, intègrent davantage de plastiques structurels dans chaque véhicule que leurs homologues équipementiers établis. Les fournisseurs capables de mouler de grandes pièces et offrant une assistance à la co-conception récoltent une part de marché plus importante. Cependant, le respect des normes de sécurité mondiales implique que les cycles d'essais de crash peuvent prolonger les délais de développement[2]Administration nationale de la sécurité de la circulation routière, "Normes CAFE proposées 2027-2032," nhtsa.gov .

Analyse de l'Impact des Freins sur le Marché des Plastiques Automobiles*

| Freins | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des résines liée au pétrole brut | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Retards de qualification des équipementiers pour les plastiques techniques biosourcés | -0.5% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Directives sur les microplastiques issus des pneus et des poussières de freins limitant certains mélanges de polymères | -0.3% | UE, extension vers la Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du pétrole brut comprime les marges

Le polypropylène et le polyéthylène, suivant les matières premières pétrochimiques avec un décalage, connaissent des fluctuations de prix trimestrielles. Ces fluctuations entraînent souvent des renégociations de contrats et mettent à rude épreuve des marges fournisseurs déjà étroites. Au premier trimestre 2025, une hausse du Brent a poussé les prix européens du polypropylène à la hausse. Cette flambée a déclenché des clauses de force majeure et retardé les dates de lancement de deux grands équipementiers. La concentration des capacités en amont rend les marchés du polyamide particulièrement vulnérables ; par exemple, une interruption de la production de caprolactame a entraîné une forte hausse des prix du PA6. De plus, la tarification indexée transfère le risque aux constructeurs automobiles, compliquant leurs prévisions de coûts pluriannuelles. Pendant ce temps, les petits compoundeurs, dépourvus de bilans solides, se consolident ou quittent le secteur.

Les réglementations sur les microplastiques limitant les choix de polymères

Les prochaines réglementations européennes sur les microplastiques sont appelées à impacter les pièces extérieures sujettes à l'abrasion. Cela pose un défi pour les copolymères styréniques utilisés dans les passages de roues et les boucliers de soubassement. Pendant ce temps, la loi californienne SB 1263, en vigueur d'ici 2028, limite la perte de masse lors d'essais d'abrasion normalisés. Cette règle écarte effectivement les mélanges traditionnels d'ABS et de PP-EPDM. Pour se conformer, les équipementiers ont recours à des revêtements en polyuréthane, qui non seulement augmentent les coûts des matériaux, mais compliquent également les efforts de recyclage. Les pièces revêtues deviennent plus difficiles à trier et à retraiter. Au Japon, un programme pilote pour un label à faible émission de particules est en cours, avec un statut potentiellement obligatoire d'ici 2027, entraînant une fragmentation des normes mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Plastiques Automobiles

Par matériau :

les polyamides haute température progressent sous l'effet des exigences thermiquesLe polypropylène détenait la plus grande part à 34,22 % en 2025 en raison de sa domination dans les panneaux intérieurs et les boucliers de pare-chocs. Le CAGR de 8,92 % du polyamide reflète des températures d'utilisation continue plus élevées dans les moteurs turbocompressés et hybrides qui dépassent les limites du polypropylène. La taille du marché du polyamide dans les plastiques automobiles est appelée à croître de manière significative. De plus, si les couvercles de batteries de VE passent aux grades de nylon à indice de résistance au cheminement élevé, la part de marché du polyamide dans les plastiques automobiles pourrait augmenter davantage. Tandis que le polyuréthane se taille régulièrement une niche dans les applications de sièges et d'atténuation du bruit, des vibrations et des chocs, bénéficiant de mousses plus minces qui réduisent le poids, le PVC cède du terrain aux polyoléfines thermoplastiques sans phtalate dans les habitacles européens.

Le polycarbonate premium progresse avec ses applications dans les toits panoramiques et les lentilles d'éclairage LED. L'ABS, malgré ses pénalités de densité, reste le choix privilégié pour les garnitures intérieures brillantes. Les performances du polyéthylène reflètent les tendances générales de production. Cependant, les réservoirs de carburant en PEHD multicouche, renforcés par des barrières EVOH, établissent désormais la norme en respectant des réglementations d'évaporation plus strictes. Les résines spéciales comme le PBT et le PPA jouent des rôles importants dans les boîtiers de capteurs et les barres omnibus 800 volts, commandant des primes de prix en raison de leur stabilité dimensionnelle. Et à mesure que l'industrie évolue vers un approvisionnement mondial et le recyclage, les abréviations ISO normalisées s'avèrent inestimables.

Par application :

les pièces sous capot dépassent la croissance de l'intérieurLes composants intérieurs ont capté 32,98 % des revenus de 2025, mais leur CAGR est inférieur à celui des pièces sous capot à haute température qui croissent à 8,96 %. Le marché des plastiques automobiles pour les pièces sous capot devrait se développer à mesure que les moteurs downsizés turbocompressés et les boucles de refroidissement hybrides augmentent les températures de fonctionnement. Les collecteurs d'admission d'air s'appuient désormais sur le PA66 renforcé de fibres de verre pour les économies de poids et l'optimisation du flux d'air, tandis que les réservoirs d'extrémité de radiateur passent au PPA.

Les panneaux extérieurs connaissent une croissance régulière à mesure que les équipementiers évaluent les avantages de l'allègement par rapport aux coûts de réparabilité. D'autres applications, notamment les réservoirs de fluides, les connecteurs haute tension et les boucliers de châssis, connaissent un glissement vers des résines techniques à haute valeur ajoutée à mesure que les architectures 48 volts et 800 volts se multiplient. Les pièces sous capot, bien que représentant une plus petite portion du volume, comptent pour une part significative de la valeur des matériaux en raison des prix élevés des résines.

Par type de véhicule :

les plateformes VE stimulent l'intensité des plastiquesLes véhicules conventionnels ont conservé 81,96 % du volume en 2025. Cependant, les véhicules électriques (VE) intègrent davantage de polymères par unité, propulsant un CAGR de 10,93 %. Les châssis à plancher plat suppriment les tunnels de transmission, ouvrant la voie à de grands planchers en plastique qui peuvent remplacer plusieurs emboutissages. Les couvercles de batteries en polycarbonate ou en polyamide doivent se conformer aux normes UL 94 V-0 et IP67. Les constructeurs chinois de VE sont en tête, spécifiant des quantités plus élevées de plastiques structurels, une démarche qui les place en avance sur les équipementiers traditionnels encore dépendants des outillages métalliques.

Alors que les premiers modèles de VE étaient fortement optimisés, les futures reconceptions pourraient revenir aux métaux pour des raisons d'efficacité des coûts, tempérant potentiellement la croissance après 2030. Les véhicules hybrides, positionnés entre les VE purs et les moteurs à combustion interne, présentent une intensité modérée de plastiques. Ils nécessitent des couvercles de modules de batteries supplémentaires mais utilisent encore des composants conventionnels sous capot.

Par source :

les grades biosourcés gagnent en pertinence stratégiqueLes grades vierges dominaient encore avec 78,79 % en 2025, mais les plastiques biosourcés se sont développés à un CAGR de 10,80 % alors que les équipementiers se couvrent contre l'exposition au pétrole brut et poursuivent des revendications de neutralité carbone. Notamment, le PA10.10 dérivé de l'huile de ricin rivalise non seulement avec les performances du PA66, mais le fait avec une réduction louable des émissions du berceau à la porte. Pendant ce temps, le polypropylène biosourcé, dérivé de l'éthanol de canne à sucre, est actuellement en cours d'essais pilotes, salué pour sa compatibilité transparente avec les outillages existants. Les plastiques recyclés sont sur une trajectoire ascendante, notamment à mesure que les quotas de l'UE sont appelés à augmenter dans les années à venir. Pourtant, un défi se profile : leur prix élevé transforme le contenu recyclé en un obstacle de marge à court terme.

Alors que le recyclage mécanique préserve avec succès les propriétés de traction, il se heurte à des problèmes de stabilité des couleurs. Ce défi a conduit à un pivot vers des voies de recyclage chimique, qui, malgré leurs coûts plus élevés, produisent une qualité proche des matériaux vierges. En Asie, la Corée du Sud et le Japon élargissent leurs régimes de responsabilité élargie des producteurs (REP). Cependant, un processus de démantèlement fragmenté a stagné les taux de récupération. De plus, les petits compoundeurs supportent le poids des coûts de conformité liés aux labels environnementaux ISO.

Analyse géographique

Marché des Plastiques Automobiles en APAC

L'Asie-Pacifique détenait une part de 49,11 % en 2025 et progresse à un CAGR de 9,94 %, le plus élevé parmi toutes les régions. L'ambitieux objectif de production de véhicules électriques de la Chine alimente une forte hausse de la demande en polypropylène. Parallèlement, les incitations liées à la production en Inde catalysent la création de nouvelles usines de compoundage par des géants du secteur tels que BASF, LG Chem et Lotte. L'engagement du Japon en faveur de flottes neutres en carbone stimule une augmentation notable de l'adoption des polyamides à base d'huile de ricin. L'Asie du Sud-Est émerge comme un pôle secondaire, les fournisseurs chinois et coréens renforçant stratégiquement leurs capacités en Thaïlande et en Indonésie afin d'atténuer les risques géopolitiques.

Marché des Plastiques Automobiles en Amérique du Nord

L'Amérique du Nord suit une trajectoire stable. Les règles relatives au contenu domestique de la loi américaine sur la réduction de l'inflation orientent les opérations de compoundage vers le Texas et la Louisiane. Par ailleurs, le Mexique, bien qu'étant un important fournisseur de résines dans la région, est confronté à des seuils stricts de valeur ajoutée imposés par l'ACEUM. Le Canada surpasse les États-Unis en termes de croissance, porté par des incitations favorisant la production de véhicules électriques haut de gamme, qui repose largement sur les plastiques techniques.

Marché des Plastiques Automobiles en EMEA et en Amérique du Sud

L'Europe suit une trajectoire de croissance stable, même dans un contexte de stagnation des volumes de production de véhicules. La demande reste soutenue par des mandats ambitieux en matière de contenu recyclé et par des engagements en faveur d'intérieurs sans PVC. L'Allemagne rationalise ses capacités pour en améliorer l'utilisation, tandis que la France et l'Italie misent sur les subventions à l'achat de véhicules électriques. L'Amérique du Sud connaît une croissance. Le projet pilote de Braskem sur le polypropylène biosourcé pourrait positionner le Brésil comme un futur pôle d'exportation, même si la viabilité commerciale à grande échelle reste encore à deux ans. Le Moyen-Orient et l'Afrique progressent à un rythme appréciable, soutenus par les efforts de localisation saoudiens et les pôles d'assemblage en Afrique du Sud.

Paysage concurrentiel

Le marché des plastiques automobiles est modérément fragmenté. L'orientation stratégique est centrée sur des pilotes de recyclage chimique qui transforment le polycarbonate et le nylon post-consommation en matières premières à bilan massique, aidant les fournisseurs à découpler leurs marges des fluctuations du pétrole brut. Braskem et Haldor Topsoe commercialisent le polypropylène dérivé du bioéthanol, tandis que LG Chem s'associe à CJ CheilJedang sur le polyamide à base de sucre.

Leaders du secteur des plastiques automobiles

BASF SE

SABIC

Dow

Covestro AG

LyondellBasell Industries Holdings B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Plastiques Automobiles

- Arkema

- Asahi Kasei Advance Corporation

- BASF SE

- Borealis AG

- Braskem

- Celanese Corporation

- Covestro AG

- Daicel Corporation

- Dow

- dsm-firmenich

- DuPont

- Evonik Industries AG

- Exxon Mobil Corporation

- INEOS

- LANXESS

- LG Chem

- LyondellBasell Industries Holdings B.V.

- Mitsui Chemicals Inc.

- SABIC

- TEIJIN LIMITED

Lire l'Analyse des Entreprises du Marché des Plastiques Automobiles

Développements Récents du Secteur sur le Marché des Plastiques Automobiles

- Juillet 2024 : LyondellBasell a lancé le Schulamid ET100, un nouveau composé de polyamide de grade intérieur conçu pour les cadres de fenêtres de portes légers avec de faibles performances olfactives.

- Juin 2024 : Dow a finalisé l'acquisition de Circulus, un recycleur de déchets plastiques en grades recyclés post-consommation, et a signé un protocole d'accord visant 3 millions de tonnes métriques de solutions circulaires et renouvelables annuellement d'ici 2030.

Marché des Plastiques Automobiles Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des plastiques automobiles comme le chiffre d'affaires annuel généré par les résines thermoplastiques et thermodurcissables vierges, recyclées et biosourcées émergentes, moulées en composants fonctionnels à l'intérieur, à l'extérieur ou sous les véhicules légers et lourds. Les polymères typiques comprennent le polypropylène, le polyuréthane, le PVC, le PE, l'ABS, le PA, le PC et les grades techniques associés. Selon Mordor Intelligence, des pièces telles que les pare-chocs, les tableaux de bord, les boîtiers de batteries et les tuyaux de liquide de refroidissement sont entièrement incluses dans ce périmètre.

Exclusion du périmètre : les composants dont le renforcement en fibres dépasse cinquante pour cent en poids, les mélanges caoutchouc/élastomère et les mastics adhésifs sont exclus de cette évaluation.

Segments Couverts dans ce Rapport

- Par matériau

- Polypropylène (PP)

- Polyuréthane (PU)

- Polychlorure de vinyle (PVC)

- Polyéthylène (PE)

- Acrylonitrile Butadiène Styrène (ABS)

- Polyamides (PA)

- Polycarbonate (PC)

- Autres matériaux

- Par application

- Extérieur

- Intérieur

- Sous capot

- Autres applications

- Par type de véhicule

- Véhicules conventionnels / traditionnels

- Véhicules électriques

- Par source

- Plastique vierge

- Plastique recyclé

- Plastique biosourcé

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Nous avons interrogé des dirigeants de mouleurs de rang un, des fournisseurs de mélanges-maîtres, des ingénieurs OEM en charge de la caisse en blanc et des responsables commerciaux régionaux en Asie-Pacifique, en Europe et dans les Amériques. Ces échanges ont permis de clarifier les taux de substitution des résines émergentes dans les plateformes VE, les rendements réalistes de récupération en boucle de déchets et les mécanismes régionaux de répercussion des prix que les sources secondaires quantifient rarement.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé des ensembles de données du domaine public provenant de sources telles que les statistiques de production de véhicules de l'OICA, les codes de pièces plastiques ProdCom d'Eurostat, les flux HS-3926 d'UN Comtrade et les registres nationaux de recyclage, qui décrivent les flux de polymères vers les applications automobiles. Des éléments de contexte supplémentaires proviennent d'associations industrielles, de la Society of Plastics Engineers, de documents techniques de l'ACEA et des objectifs d'allègement du US Department of Energy, complétés par des rapports 10-K et des présentations aux investisseurs qui divulguent les feuilles de route sur la composition des matériaux. Les données payantes de D&B Hoovers et de Dow Jones Factiva ont contribué à valider les chiffres d'affaires des producteurs par famille de résines. Cette liste est illustrative ; de nombreuses autres références ont été examinées lors de la collecte des preuves.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec la production de véhicules légers et lourds en 2024, multipliée par la quantité moyenne de kilogrammes de plastique par véhicule, puis valorisée en utilisant les prix de vente moyens régionaux par résine. Des recoupements ascendants, des échantillons de chiffres d'affaires de fournisseurs, des taux d'utilisation des capacités de moulage et des vérifications de canaux ont permis d'affiner les totaux. Les principales variables du modèle comprennent les cadences de production de véhicules, les évolutions de densité des résines vers les grades haute température, les courbes de prix des polymères et les jalons réglementaires de contenu recyclé. Les prévisions utilisent une régression multivariée couplée à une analyse de scénarios pour refléter les trajectoires de pénétration des VE et les mandats de réduction de poids ; les lacunes dans les données ascendantes sont comblées par des références ASP normalisées validées lors des entretiens avec les parties prenantes.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport aux statistiques commerciales et aux déclarations des producteurs, suivis d'une révision par les pairs. Nous actualisons les données tous les douze mois, avec des révisions intermédiaires déclenchées par des variations supérieures à dix pour cent de la production de véhicules, des prix des résines ou de la réglementation. Une dernière vérification par un analyste est effectuée avant la publication afin de garantir que les clients reçoivent la vue la plus actuelle.

Comment la Taille du Marché des Plastiques Automobiles selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres de composants, des couvertures de polymères et des cadences d'actualisation différents.

Nous ancrons notre référence sur des volumes de production clairement vérifiables et des facteurs d'utilisation des résines convenus par les acteurs du marché, tandis que d'autres peuvent s'appuyer sur de larges bassins de demande en polymères ou sur des courbes de coûts obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,52 Md USD (2025) | Mordor Intelligence | - |

| 31,63 Md USD (2024) | Consultancy A mondiale | Se concentre uniquement sur les garnitures intérieures et extérieures et applique un ASP uniforme dans toutes les régions |

| 44,12 Md USD (2024) | Consultancy B régionale | Intègre la demande totale en polymères dans la part automobile sans isoler les facteurs de conversion de l'utilisation finale |

| 30,0 Md USD (2023) | Journal industriel C | L'année de base est antérieure à la montée en puissance des VE et repose sur des données limitées de reprise de la production post-COVID |

En résumé, les clients choisissent les chiffres de Mordor parce qu'ils sont traçables jusqu'aux volumes de véhicules transparents, aux indicateurs de composition des résines et à une actualisation annuelle rigoureuse qui, ensemble, fournissent un point de départ équilibré et opérationnel pour la prise de décision.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de plastiques dans les véhicules va-t-elle croître entre 2026 et 2031 ?

Le marché des plastiques automobiles devrait se développer à un CAGR de 8,21 %, passant de 33,67 milliards USD en 2026 à 49,96 milliards USD d'ici 2031.

Quel matériau connaîtra l'adoption la plus rapide dans les groupes motopropulseurs de nouvelle génération ?

Le polyamide progresse à un CAGR de 8,92 % car les zones à haute température dans les moteurs turbocompressés et hybrides dépassent les limites du polypropylène.

Pourquoi les véhicules électriques sont-ils importants pour les fournisseurs de polymères ?

Les plateformes VE à plancher plat ajoutent davantage de plastiques par unité pour les couvercles de batteries, les planchers plats et les boîtiers thermiques, générant une croissance de la demande à deux chiffres malgré une part unitaire plus faible.

Quelle région offre l'opportunité de croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, portée par la Chine et l'Inde, mène le peloton avec un CAGR de 9,94 % grâce à d'importants objectifs de production de VE et à des incitations pour le compoundage local de résines.

Dernière mise à jour de la page le: