Taille et part du marché des additifs plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.41 Milliards de dollars |

| Taille du Marché (2031) | 38.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

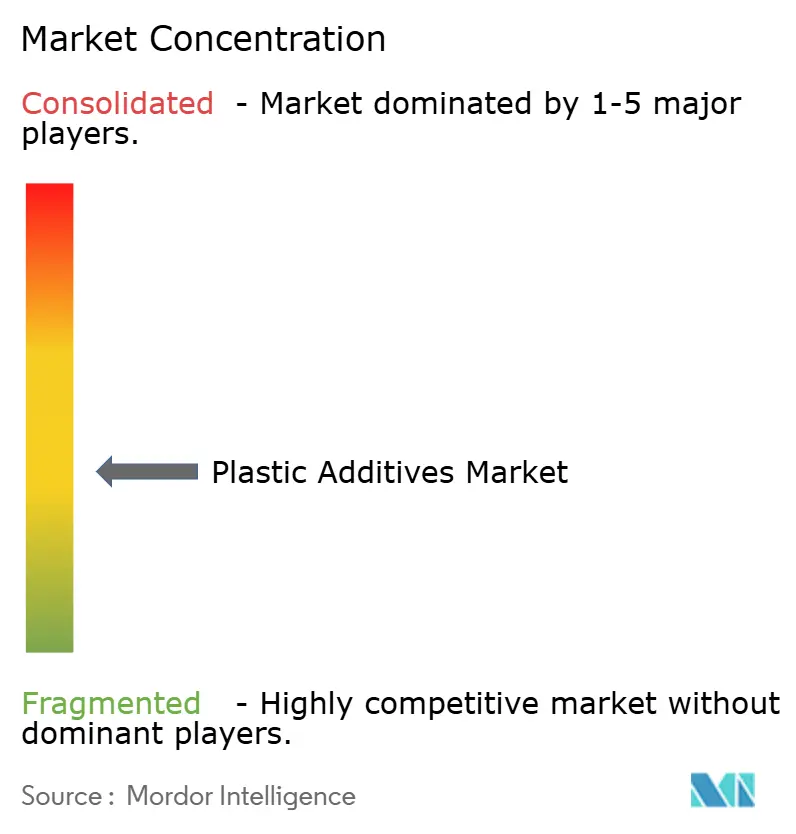

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs plastiques par Mordor Intelligence

La taille du marché des additifs plastiques est projetée à 29,05 milliards USD en 2025, 30,41 milliards USD en 2026, et devrait atteindre 38,28 milliards USD d'ici 2031, avec un TCAC de 4,71 % de 2026 à 2031. La demande soutenue de formulations à plus haute performance répondant aux exigences d'allègement des véhicules, d'emballages compostables et de surfaces antimicrobiennes oriente la création de valeur des volumes de produits de base vers les grades spéciaux. Les fabricants de véhicules électriques spécifient des packages d'additifs thermorésistants et ignifuges tolérant des environnements de fonctionnement à 150 °C, ce qui génère une réalisation de prix dépassant l'inflation des coûts des résines. Parallèlement, les obligations d'emballages compostables dans l'Union européenne et en Californie stimulent la demande de mélanges-maîtres d'origine biologique, où des primes de prix de 20 % à 30 % par rapport aux mélanges de dioxyde de titane restent défendables. Les protocoles d'hygiène post-pandémiques ont définitivement intégré les synergistes à base d'ions d'argent et de cuivre dans les plastiques alimentaires et de santé, élargissant ce qui constituait des catégories de niche avant 2024. L'intensité concurrentielle s'accélère à mesure que les acteurs pétrochimiques intégrés exploitent le contrôle des matières premières pour comprimer les formulateurs indépendants, déclenchant une course aux acquisitions et aux brevets dans les auxiliaires de traitement non fluoropolymères avant les restrictions imminentes sur les PFAS.

Principaux enseignements du rapport

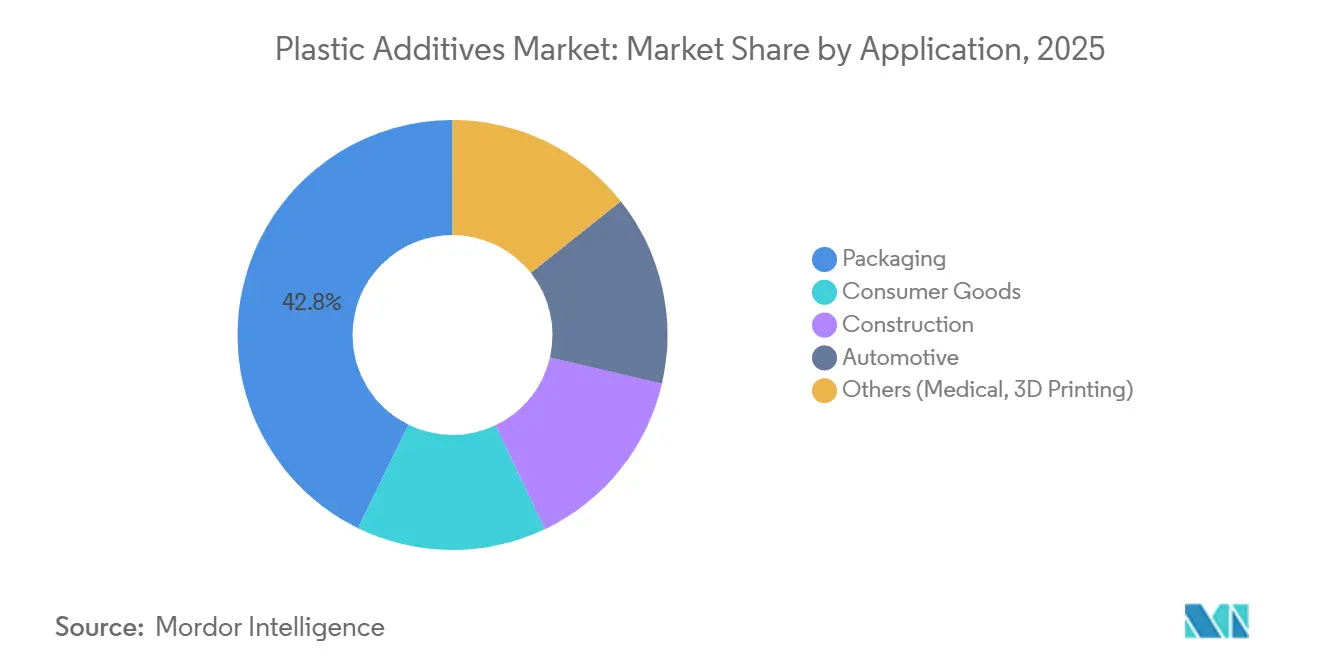

- Par application, l'emballage a dominé avec une part de revenus de 42,76 % en 2025, tandis que les biens de consommation devraient progresser à un TCAC de 5,15 % jusqu'en 2031.

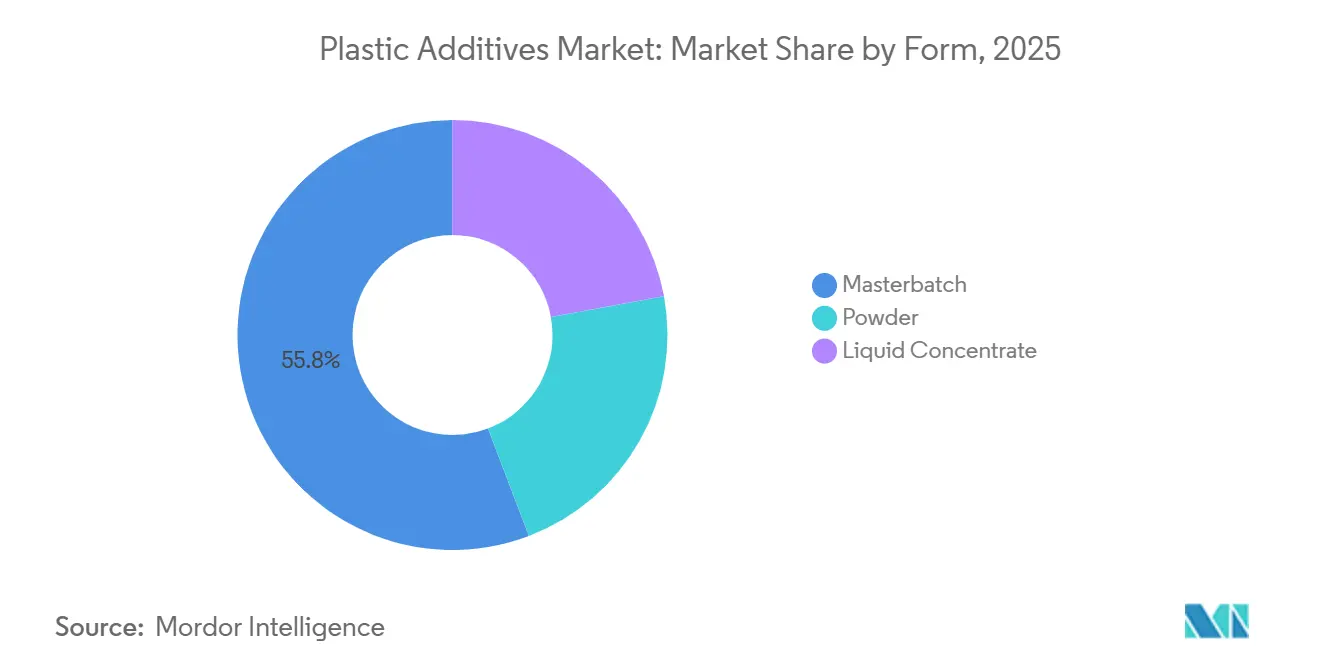

- Par forme, le mélange-maître a capturé 55,78 % de la part du marché des additifs plastiques en 2025 ; les concentrés liquides devraient croître à un TCAC de 4,91 % jusqu'en 2031.

- Par type, les colorants représentaient 45,87 % de la valeur en 2025 ; le segment dédié aux auxiliaires de traitement devrait lui-même se développer à un TCAC de 4,78 % jusqu'en 2031.

- Par type de plastique, le polyéthylène a dominé avec 17,87 % de la taille du marché des additifs plastiques en 2025, tandis que le polystyrène devrait enregistrer le TCAC le plus rapide de 4,66 % au cours de la période de prévision.

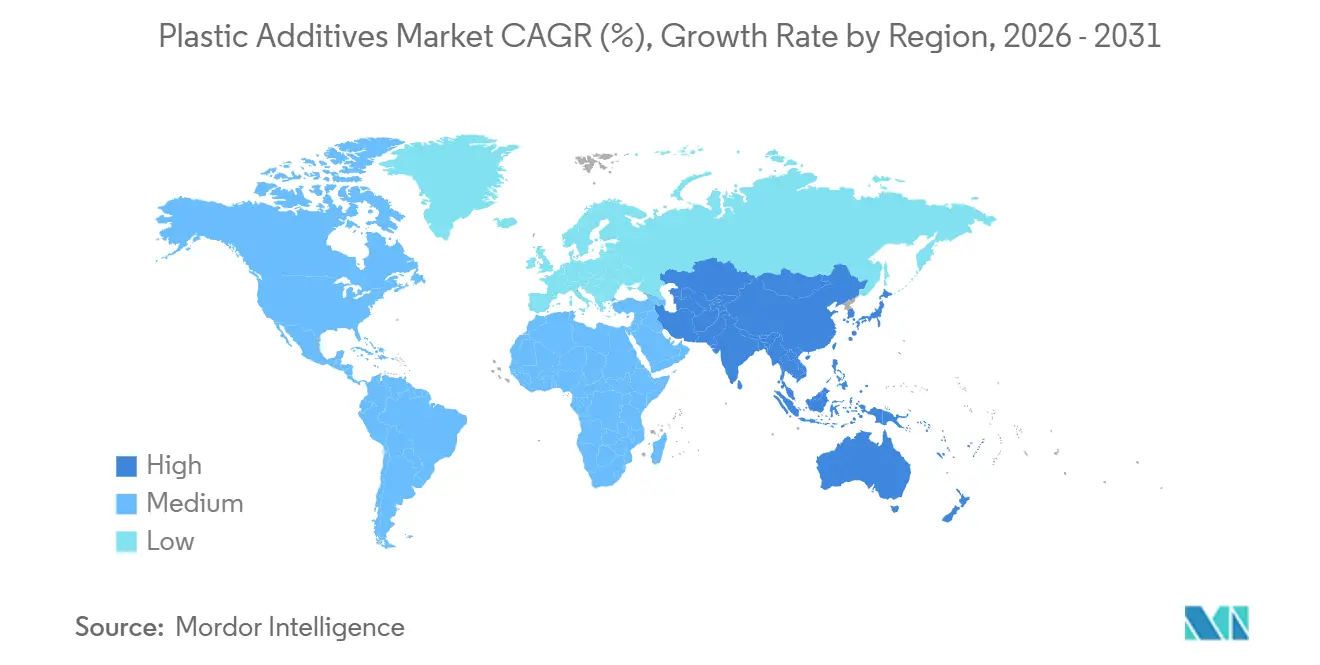

- Par géographie, l'Asie-Pacifique a représenté 53,12 % de la valeur mondiale en 2025 et devrait croître à un TCAC de 5,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des additifs plastiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Composants légers pour véhicules électriques stimulant les additifs haute performance | +0.8% | Chine, UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les plastiques remplaçant les métaux dans de multiples usages | +0.9% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| L'urbanisation en Asie-Pacifique élargissant la demande d'emballages | +0.7% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Législations obligatoires sur les emballages compostables | +0.6% | UE, Californie, Canada, Inde émergente | Moyen terme (2 à 4 ans) |

| Adoption rapide des surfaces antimicrobiennes | +0.5% | Amérique du Nord, Europe, Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Composants légers pour véhicules électriques stimulant les additifs haute performance

Les plateformes de véhicules électriques à batterie exigent des pièces en polymère capables de tolérer des températures supérieures à 150 °C sans alourdir le poids. Les boîtiers en polyamide et en polycarbonate pour l'électronique de puissance nécessitent désormais des stabilisants thermiques et des modificateurs d'impact qui préservent les performances en traction et en inflammabilité à des températures de service élevées. Les formulateurs de lubrifiants introduisent des chimies fluorées et silicones qui réduisent les temps de cycle de moulage par injection de 8 % à 12 % tout en améliorant l'état de surface. Le code fournisseurs 2025 de Tesla impose la conformité UL 94 V-0 avec des solutions sans halogène, faisant monter les prix de vente des packages spéciaux jusqu'à 35 %. Les producteurs disposant d'une recherche et développement intégrée sécurisent en conséquence des contrats d'approvisionnement à long terme, protégeant leurs marges des fluctuations des matières premières. À mesure que les constructeurs automobiles publient des tableaux de bord de durabilité plus stricts, les fournisseurs d'additifs capables de certifier des références faibles en COV et de recyclabilité sont positionnés pour capter une part disproportionnée du volume incrémental sur le marché des additifs plastiques.

Les plastiques remplaçant les métaux dans les usages grand public et industriels

La résistance à la corrosion, l'allègement et la polyvalence des formes accélèrent la substitution des métaux par des plastiques renforcés dans les corps de pompes, les corps de vannes et les composants d'appareils électroménagers. Les fabricants d'équipements d'électroménager qui ont remplacé les pièces moulées en zinc par de l'ABS modifié aux chocs ont réalisé des économies de coûts de 40 % et réduit le nombre de composants et de pièces grâce à la liberté de conception par moulage. Le règlement Écoconception de l'Union européenne, en vigueur en 2025, attribue des scores de circularité plus élevés aux produits mono-matériaux, catalysant les assemblages à polymère unique qui s'appuient sur des packages d'additifs avancés pour la résistance mécanique[1]Commission européenne, « Règlement sur l'écoconception pour des produits durables », ec.europa.eu. À mesure que les ingénieurs de conception visent des sections de paroi toujours plus minces, les agents de nucléation et les stabilisants thermiques à long terme gagnent en faveur, élevant la complexité des formulations. Cette dynamique élargit l'écart de capacité entre les formulateurs mondiaux et les mélangeurs à portée régionale, renforçant les tendances à la consolidation au sein du marché des additifs plastiques.

L'urbanisation en Asie-Pacifique élargissant la demande d'emballages

La migration urbaine rapide en Inde, en Chine et en Asie du Sud-Est stimule la consommation de produits emballés — et avec elle, la demande de packages barrière, glissants et anti-bloquants dans les films multicouches[2]Banque mondiale, « Données sur la population urbaine », worldbank.org . L'Inde a accueilli 35 millions de nouveaux résidents urbains entre 2023 et 2025, stimulant les volumes de films souples qui intègrent du mélange-maître EVA pour maintenir la résistance aux chocs à basse température. L'empreinte des entrepôts frigorifiques en Chine a augmenté de 18 % en 2025, nécessitant des films en polyéthylène infusés d'additifs anti-buée et barrière à l'humidité pour préserver la clarté visuelle lors du stockage à des températures négatives. Les transformateurs d'Asie du Sud-Est co-développent des mélanges piégeurs d'oxygène qui triplent la durée de conservation des repas à longue conservation, soulignant l'évolution du marché vers des accords de développement de produits collaboratifs. Ces tendances soutiennent fermement une croissance régionale continue de plus de 5 % sur le marché des additifs plastiques jusqu'en 2031.

Les législations obligatoires sur les emballages compostables stimulant le mélange-maître bio-additif

Le règlement de l'UE sur les emballages et les déchets d'emballages, finalisé en 2024, impose que tous les articles de restauration à usage unique soient compostables d'ici 2027, accélérant la demande de mélange-maître PLA et PHA renforcé de plastifiants et de nucléateurs d'origine biologique. La loi SB 1046 de Californie interdit les additifs à base de pétrole dans les articles compostables à partir de 2026, obligeant les reformulateurs à adopter des matrices à base de cires végétales qui maintiennent le flux de fusion sans compromettre la biodégradabilité. Les crédits EPR actualisés de l'Inde incitent les marques à adopter le mélange-maître biologique, débloquant des crédits subventionnés qui réduisent les délais de retour sur investissement pour les nouvelles lignes de production. Les ajouts de capacité mondiale annoncés de 45 000 t/an soulignent l'élan. Les différentiels de prix restent 25 % au-dessus du mélange-maître conventionnel, mais les marques acceptent la prime pour anticiper les futures taxes de mise en décharge, soulignant un bassin de profit croissant au sein du marché des additifs plastiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières en étain et en phosphore comprimant les marges | -0.4% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Élimination progressive des plastifiants phtalates aux États-Unis et en Europe | -0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Restrictions sur les auxiliaires de traitement à base de PFAS freinant l'adoption | -0.3% | Europe, Amérique du Nord, Asie-Pacifique en attente | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières en étain et en phosphore comprimant les marges

L'Indonésie a réduit son quota d'exportation d'étain de 15 % en 2025, faisant passer les prix au comptant du LME de 25 000 USD/tonne à 30 500 USD/tonne en fin d'année. Parallèlement, les turbulences politiques au Myanmar ont perturbé les expéditions de pentoxyde de phosphore, obligeant les fabricants européens de stabilisants à s'approvisionner au Maroc avec des primes de 22 %. Les stabilisants organoétain restent indispensables pour les tuyaux en PVC rigide, mais les alternatives calcium-zinc nécessitent des dosages 30 % plus élevés, compromettant l'économie des transformateurs. La compression des marges est la plus aiguë pour les formulateurs de taille intermédiaire ne disposant pas de contrats à long terme, les contraignant à se retirer ou à se diversifier. Le marché des additifs plastiques est donc confronté à une volatilité des coûts à court terme qui décourage le déploiement de capitaux dans les gammes de produits à forte teneur en étain.

Élimination progressive des plastifiants phtalates aux États-Unis et en Europe réduisant le volume adressable

L'EPA américaine a restreint le DEHP, le DBP et le BBP en décembre 2024, exigeant leur élimination progressive d'ici janvier 2027 dans les biens de consommation. L'ECHA a ajouté quatre phtalates supplémentaires à l'annexe XIV du règlement REACH en 2025, interdisant effectivement leur utilisation sans autorisation dans les dispositifs médicaux et les articles en contact avec les aliments. Les esters d'adipate et de citrate de remplacement nécessitent des charges 10 % à 15 % plus élevées et offrent une flexibilité à basse température plus faible, augmentant les coûts tout en réduisant l'élasticité de la demande. La consommation mondiale de phtalates devrait diminuer de 180 000 tonnes par an, freinant le potentiel de croissance global du marché des additifs plastiques jusqu'à l'émergence de substituts neutres en termes de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les auxiliaires de traitement mènent la course à l'innovation

Les auxiliaires de traitement ont enregistré les perspectives de TCAC les plus rapides à 4,78 % entre 2026 et 2031, les transformateurs privilégiant les améliorations du flux de fusion qui ne migrent pas vers les surfaces des pièces. Les auxiliaires à base de fluoropolymères, historiquement ancrés dans le PVC, font désormais face à un examen des PFAS qui a accéléré l'essor des remplaçants acryliques et silicones offrant 90 % de performances comparables. La taille du marché des additifs plastiques pour les lubrifiants, les agents glissants et antistatiques, collectivement regroupés sous « autres types », a atteint le plus grand bassin de valeur en 2025 en raison de leur omniprésence dans les films en polyéthylène et les emballages moulés. Alors que les lignes d'extrusion visent des cycles 5 % à 8 % plus courts, les améliorateurs de fluidité permettent spécifiquement des panneaux en polypropylène plus minces pour les intérieurs de véhicules, une contribution directe aux objectifs d'allègement des équipementiers.

En 2025, les colorants détenaient une part de 45,87 % du marché des additifs plastiques, portés par la demande de différenciation esthétique, d'image de marque et de coloration fonctionnelle dans l'emballage, la construction et la mobilité. L'adoption de mélanges-maîtres compatibles avec les polymères recyclés et les innovations en matière de pigments thermorésistants, résistants aux UV et conformes au contact alimentaire stimulent l'utilisation. Les colorants avancés pour les films à haute teneur en matières recyclées et les pièces moulées élargissent encore leurs applications, cimentant leur rôle clé sur le marché.

Par type de plastique : le polyéthylène domine, le polystyrène accélère

Le polyéthylène a représenté 17,87 % de la part du marché mondial des additifs plastiques en 2025 grâce à son utilisation étendue dans les films, les enveloppes agricoles et les conteneurs moulés par soufflage qui s'appuient sur des systèmes glissants et UV pour l'intégrité en rayon. La demande de polyéthylène continue de croître à mesure que les objectifs de contenu recyclé progressent, nécessitant des packages d'additifs qui rétablissent la viscosité à l'état fondu et les performances de barrière infrarouge. Le polystyrène, en particulier sous sa forme expansée, devrait afficher un TCAC de 4,66 % jusqu'en 2031 après que des innovations en matière d'ignifugation ont permis l'absence de halogènes conforme aux normes dans l'isolation des bâtiments.

Le polypropylène bénéficie des applications d'intérieur de véhicules électriques où les grades chargés au talc nécessitent des agents de couplage pour maintenir la ductilité en dessous de –20 °C, soutenant une croissance à un chiffre moyen de la taille du marché des additifs plastiques en Asie-Pacifique. La dépendance continue du chlorure de polyvinyle aux stabilisants thermiques fait face à des vents contraires liés aux retraits de phtalates, mais la demande de tuyaux rigides dans les projets d'infrastructure soutient le volume de base. Le téréphtalate de polyéthylène, en transition vers des mélanges à haute teneur en PCR, utilise des extenseurs de chaîne et des piégeurs d'acétaldéhyde pour restaurer les propriétés mécaniques. Le polycarbonate et les polyamides servent des niches à haute valeur ajoutée dans les composants sous capot et les machines industrielles, où des packages d'additifs premium permettent une stabilité dimensionnelle à 150 °C et la conformité UL 94 V-0, offrant des opportunités de marges supérieures aux fournisseurs sur le marché des additifs plastiques.

Par forme : le mélange-maître conserve sa part, les liquides gagnent en efficacité

Le mélange-maître est resté la forme préférée à 55,78 % en 2025, apprécié pour sa facilité de manipulation, son dosage précis et sa compatibilité avec l'infrastructure mondiale de compoundage. Cependant, les concentrés liquides devraient croître de 4,91 % par an à mesure que les transformateurs installent des doseurs gravimétriques capables de doser les fluides directement dans les gorges des extrudeuses, éliminant une étape entière de pré-compoundage et réduisant les coûts de stockage jusqu'à 18 %. Les systèmes liquides minimisent également les charges de déclaration REACH en consolidant le suivi des substances dans des solutions à composant unique.

En réponse, les fournisseurs de mélanges-maîtres commercialisent des granulés à ultra-haute concentration avec une teneur en résine porteuse réduite à 20 %, comprimant l'écart de coût avec les liquides. Les additifs en poudre, bien que les plus faibles en volume, dominent encore les flux de travail PVC en mélange sec et thermodurcissable, où les vecteurs liquides interfèrent avec la cinétique de durcissement. Le marché des additifs plastiques se bifurque donc : les grands transformateurs privilégient les systèmes liquides efficaces, tandis que les transformateurs petits et moyens continuent de préférer les granulés de mélange-maître prêts à l'emploi.

Par application : les biens de consommation dépassent l'emballage

Bien que l'emballage ait conservé 42,76 % des revenus en 2025, les biens de consommation devraient afficher le TCAC le plus rapide à 5,15 %, portés par des additifs antimicrobiens, colorants et améliorant le toucher injectés dans les composants de soins personnels et d'articles ménagers. La demande automobile pivote des garnitures intérieures vers les plastiques structurels pour batteries qui nécessitent des packages ignifuges et modificateurs d'impact. La construction reste tributaire des profilés en PVC rigide renforcés par des systèmes de stabilisants thermiques et de modificateurs d'impact qui garantissent une résistance aux intempéries sur plusieurs décennies.

Les dispositifs médicaux et les usages en fabrication additive, regroupés sous « autres », affichent une croissance à deux chiffres bien que depuis une base réduite, grâce aux stabilisants certifiés ISO 10993 et aux poudres ignifuges formulées pour l'impression couche par couche. Cet élargissement de la diversité des utilisations finales réduit la cyclicité et protège les flux de revenus sur le marché des additifs plastiques, notamment lorsque les mises en chantier et les volumes d'emballages fluctuent avec les cycles macroéconomiques.

Analyse géographique

L'Asie-Pacifique détenait 53,12 % de la part du marché des additifs plastiques en 2025 et devrait se développer à un TCAC de 5,27 % jusqu'en 2031. L'agenda de double circulation de la Chine oriente les compoundeurs vers les fournisseurs d'additifs locaux, soutenant des ajouts de capacité rapides dans les provinces du Shandong et du Zhejiang qui ont enregistré 12 % de nouveau débit en polypropylène en 2025. L'initiative de production liée aux incitations de l'Inde a versé 1,2 milliard USD aux investisseurs en chimie avancée, catalysant des projets qui ajouteront 85 000 tonnes/an de production d'additifs d'ici 2028. Le Japon maintient une demande spécialisée pour les additifs de résines techniques malgré un volume stable, tandis que les grands groupes électroniques sud-coréens spécifient des systèmes ignifuges sans halogène, portant la croissance de la consommation locale à un chiffre moyen.

L'Amérique du Nord bénéficie du rapatriement industriel et de la loi sur la réduction de l'inflation, qui finance des lignes de chimie spécialisée nationales au Texas et en Louisiane, dont le total est prévu à 40 000 tonnes/an d'ici 2026. Le Canada aligne ses interdictions de phtalates sur la politique américaine, accélérant l'adoption des citrates, tandis que les exportations de véhicules du Mexique stimulent l'utilisation de modificateurs de polypropylène dans les pare-chocs et les tableaux de bord. Les lois européennes sur l'économie circulaire privilégient les conceptions mono-matériaux, poussant la demande de packages d'additifs haute fonction qui remplacent les hybrides métal-plastique. L'Allemagne, la France et l'Italie mènent la pénétration des mélanges-maîtres biologiques pour les emballages compostables, tandis que la Scandinavie impose des retardateurs de flamme sans halogène dans les panneaux de construction, offrant des opportunités premium aux formulateurs spécialisés.

La croissance de l'Amérique du Sud est menée par le Brésil, où une expansion de 4,5 millions d'hectares de superficie plantée en 2025 a accru la demande de films agricoles utilisant des systèmes UV et de diffusion de la lumière. Les exportations de pièces automobiles de l'Argentine propulsent une absorption incrémentale d'additifs pour polypropylène et polyamide, bien que la volatilité monétaire tempère les dépenses d'investissement. Le Moyen-Orient investit en aval via la poussée de compoundage local de l'Arabie saoudite, ouvrant un marché des additifs plastiques naissant centré sur les auxiliaires de traitement pour les nouvelles lignes PE et PP mises en service. Les détaillants d'Afrique du Sud spécifient des packages antimicrobiens pour une durée de conservation prolongée, marquant une adoption précoce dans une région encore contrainte par les limites de la chaîne du froid.

Analyse de la chaîne de valeur

La chaîne de valeur des additifs plastiques commence par les matières premières et intermédiaires (pétrochimiques et biosourcés) utilisés pour produire des stabilisants, plastifiants, pigments, agents de mise en œuvre et autres formulations fonctionnelles. Les producteurs chimiques intégrés et les formulateurs spécialisés fabriquent ces produits et les livrent sous forme de poudres, de liquides et de masterbatches aux compoundeurs et transformateurs, qui les dosent dans le PE, le PP, le PVC, le PET, le PS et les résines techniques pour l'emballage, l'automobile, la construction et d'autres usages finaux. En 2026, la gestion des risques de la chaîne d'approvisionnement reste une exigence opérationnelle visible, la régionalisation poussant les acheteurs à qualifier des sources multi-régionales et à maintenir des stocks plus élevés face à l'allongement des délais pour les intermédiaires chimiques et à la volatilité des coûts énergétiques.

La distribution couvre généralement à la fois la vente directe aux grands transformateurs et la distribution régionale pour les convertisseurs petits et moyens. Le service technique et la documentation de conformité s'intègrent de plus en plus au processus de vente. La substitution motivée par la réglementation influence également les flux d'achat et de qualification, la surveillance des PFAS et les restrictions sur les phtalates accélérant le développement et l'adoption d'alternatives acryliques, silicones et biosourcées, ce qui accroît la charge de tests pour les applications en contact alimentaire et à contenu recyclé. Des approbations nommées montrent comment la qualification des produits et l'homologation réglementaire peuvent constituer des étapes conditionnelles pour la mise sur le marché et la sélection des fournisseurs dans toute la chaîne, notamment l'obtention par Clariant de l'approbation de la Commission européenne en février 2026 pour des additifs à base de cire de son de riz renouvelable destinés aux plastiques en contact alimentaire.

Paysage concurrentiel

Le marché des additifs plastiques est modérément fragmenté, avec une part significative pour les acteurs régionaux. Les grands groupes pétrochimiques intégrés tels que BASF, Dow et Evonik exploitent le contrôle des matières premières pour soutenir le leadership par les coûts dans les stabilisants et plastifiants de base, tandis que les maisons spécialisées comme Clariant et Avient se différencient par des services de formulation rapides adaptés aux transformateurs locaux. Les dépôts de brevets pour les auxiliaires de traitement non fluoropolymères ont augmenté de 40 % au cours de la période 2024-2025, signalant une course pour remplacer les PFAS avant les échéances réglementaires. Les investissements technologiques se concentrent sur des extrudeuses pilotes à haut débit et des moteurs de formulation pilotés par l'IA qui réduisent d'un tiers les cycles de laboratoire, accélérant la mise sur le marché des mélanges spécifiques aux clients. Les acteurs petits et moyens manquant de capitaux pour les tests de conformité et le service technique mondial se consolident ou se retirent, comme en témoigne l'absorption de trois formulateurs européens de taille intermédiaire en 2025. Des espaces blancs subsistent dans les plastifiants biosourcés, les mélanges-maîtres antimicrobiens et les retardateurs de flamme compatibles avec le polycarbonate, où la pression réglementaire rencontre une capacité industrielle limitée. Les entreprises capables de faire évoluer les procédés de fermentation ou de bio-raffinage capteront probablement une part disproportionnée à mesure que les critères de durabilité se resserrent sur les marchés finaux, renforçant l'impératif stratégique de réalignement des capacités au sein du marché des additifs plastiques.

Leaders du secteur des additifs plastiques

BASF

Evonik Industries AG

Clariant

Dow

Songwon Industrial Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur les systèmes d'additifs qui permettent une utilisation accrue de polymères recyclés et circulaires tout en répondant à des exigences de conformité chimique et produit de plus en plus strictes. L'Europe offre un moteur spécifique, la Commission européenne mettant en œuvre les restrictions de l'annexe XVII de REACH en mai 2026 couvrant les principaux phtalates (DEHP, DBP, BBP) et un tensioactif à base de PFAS. Ce cadre pousse les activités de reformulation vers des plastifiants sans phtalates et des agents de mise en œuvre non fluorés, et l'introduction en juin 2026 du règlement (UE) 2026/1168 clarifiant les dérogations pour les microparticules de polymères synthétiques dans le cadre de REACH (effectif en 2028) accroît la valeur des additifs capables d'offrir de la performance sans créer de complications de conformité liées aux microplastiques.

Un second axe concerne les additifs à crédentialisation durable et à intrants renouvelables, qui aident les propriétaires de marques et les transformateurs à documenter une empreinte réduite sans sacrifier le débit. Les actions des entreprises en 2026 illustrent une dynamique de commercialisation, notamment l'annonce par Songwon Industrial de la disponibilité commerciale d'un antioxydant SONGNOX 1076 certifié RSPO en juillet 2026 et l'expansion par BASF de sa capacité en HALS standard et NOR HALS en avril 2026 pour la plasticulture et d'autres usages finaux exigeant une protection UV. Les programmes axés sur la demande autour des applications compostables et en contact alimentaire soutiennent également les agents de mise en œuvre et lubrifiants biosourcés, aux côtés des approbations en 2026 des additifs à base de cire de son de riz renouvelable de Clariant. Par ailleurs, les investissements dans la valorisation des matières premières circulaires, comme l'approche d'élimination des impuretés d'Evonik pour l'huile de pyrolyse, ouvrent une voie permettant aux fournisseurs d'additifs de cibler les chaînes de valeur du recyclage plutôt que la seule conversion de polymères vierges.

Développements récents du secteur

- Juin 2026 : Evonik a lancé la gamme de produits Purocel visant à faciliter le recyclage chimique en éliminant des impuretés telles que le chlore de l'huile de pyrolyse issue des déchets plastiques. L'amélioration de la qualité de l'huile de pyrolyse favorise l'intégration aux vapocraqueurs, élargissant le marché adressable pour les solutions d'additifs et de catalyseurs liées à l'utilisation de matières premières circulaires.

- Juin 2025 : Clariant a lancé des agents de mise en œuvre de polymères sans PFAS pour une extrusion de polyoléfines plus durable. Cette initiative répond directement à la demande de substitution créée par la surveillance des PFAS, et elle renforce le positionnement du fournisseur auprès des transformateurs recherchant une performance de mise en œuvre comparable sans agents à base de fluoropolymères.

- Mai 2024 : Clariant a présenté de nouvelles solutions lors du salon NPE 2024 visant à réduire l'impact environnemental des plastiques, y compris des offres liées à la circularité et à une meilleure efficacité de mise en œuvre. Ces lancements alignent les portefeuilles d'additifs sur les exigences des marques et des transformateurs en matière de recyclabilité et de formulations à impact réduit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des additifs plastiques est défini comme les revenus des additifs vendus pour être incorporés dans les plastiques afin d'améliorer la mise en œuvre, la durabilité et la performance. Cela comprend des formats tels que les liquides, les poudres et les masterbatches, et couvre les principales familles de polymères et usages finaux.

Exclusions du périmètre : Les ventes de résine de base sont exclues, ainsi que les concentrés colorants purement pigmentaires lorsqu'ils sont vendus en tant que pigments plutôt que comme additifs fonctionnels.

Aperçu de la segmentation

- Par type

- Lubrifiants

- Auxiliaires de traitement (à base de fluoropolymères)

- Améliorateurs de fluidité

- Additifs glissants

- Additifs antistatiques

- Agents mouillants pour pigments

- Colorants

- Additifs anti-buée

- Plastifiants

- Autres types (dispersants de charges, agents gonflants, agents anti-bloquants, agents de couplage, etc.)

- Par type de plastique

- Polyéthylène (PE)

- Polypropylène (PP)

- Chlorure de polyvinyle (PVC)

- Polystyrène (PS)

- Téréphtalate de polyéthylène (PET)

- Polycarbonate (PC)

- Polyamides (PA)

- Autres types de plastiques

- Par forme

- Mélange-maître

- Poudre

- Concentré liquide

- Par application

- Emballage

- Biens de consommation

- Construction

- Automobile

- Autres (médical, impression 3D)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la consolidation des signaux d'offre et de demande vérifiables dans les données publiques avant toute finalisation du modèle. Nous nous sommes appuyés sur l'OCDE et les offices nationaux de statistiques pour la production industrielle et les indices chimiques, sur UN Comtrade pour les flux commerciaux des produits chimiques pertinents, et sur les séries de la Banque mondiale et du FMI pour le contexte macroéconomique et monétaire.

Pour maintenir les données en phase avec l'activité réelle des polymères, nous avons également examiné les publications ouvertes des associations du secteur des plastiques et des produits chimiques, les documents réglementaires d'agences telles que l'EPA américaine et la Commission européenne concernant les retraits progressifs et le calendrier de conformité, ainsi que des articles scientifiques évalués par des pairs sur les polymères et leur transformation décrivant les plages typiques de dosage des additifs. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont servi à interpréter les évolutions du mix produits et le ton des prix, tandis qu'un abonnement payant pour les données financières des entreprises et une base de données de brevets ont aidé à valider l'intensité d'innovation et le positionnement des fournisseurs. Ces sources ne sont pas exhaustives, et nous avons examiné des documents publics supplémentaires pour appuyer la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a servi à mettre à l'épreuve les hypothèses documentaires concernant le dosage des additifs, l'évolution des prix, et l'endroit où les substitutions apparaissaient réellement dans les cahiers des charges des clients. Nous nous sommes entretenus avec des participants tout au long de la chaîne de valeur, notamment des fournisseurs d'additifs, des compoundeurs, des transformateurs, ainsi que des responsables des achats ou techniques chez les principaux fabricants d'usage final. Nous avons également veillé à couvrir l'APAC, l'EMEA et les Amériques, afin de ne pas négliger les différences régionales de mix polymère et de réglementation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 25 % | Dirigeants (CXO) : 20 % | APAC : 47 % |

| Acteurs intermédiaires : 55 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 50 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit selon une logique descendante et ascendante. L'approche descendante s'appuie sur des indicateurs de production et de commerce des polymères permettant de reconstituer le bassin de consommation adressable par famille de résine et par région. Ces bassins de demande sont ensuite convertis en valeur d'additifs à l'aide de facteurs de dosage réalistes et de fourchettes de prix de vente moyens ajustées selon le format, le grade de performance et le mix régional.

Les principales données d'entrée du modèle des additifs plastiques comprenaient les tendances de production de polypropylène et de PVC, les signaux de demande en films d'emballage et emballages rigides, l'activité de construction liée aux tuyaux et profilés, les évolutions de l'allègement automobile et du contenu des véhicules électriques, ainsi que les calendriers réglementaires influençant les choix de stabilisants et de retardateurs de flamme. Comme les prix peuvent évoluer différemment des volumes dans les chimies spécialisées, nous avons modélisé la progression des prix par analyse de scénarios et vérifié la direction en la croisant avec les propos des personnes interrogées sur les renégociations de contrats et les évolutions de prime.

Des approximations ascendantes sélectives ont été utilisées pour corroborer les totaux. Par exemple, nous avons agrégé des revenus de fournisseurs échantillonnés lorsque les divulgations étaient disponibles et validé les volumes implicites à l'aide de taux de traitement d'additifs typiques. Lorsque les divulgations par pays ou par type d'additif étaient limitées, nous avons traité les lacunes à l'aide de la demande de résine par proxy, de vérifications de substitution commerciale et de prix moyens régionaux, puis examiné les résultats avec des experts avant finalisation.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs vérifications afin que le modèle ne s'éloigne pas des signaux réels du marché. Nous avons comparé les résultats à des indicateurs indépendants tels que les tendances de production de polymères, les mouvements commerciaux des principales chimies d'additifs et l'évolution observée des prix. Tout écart important a été examiné avant validation finale.

Des anomalies ont été signalées lorsque les taux de croissance s'écartaient des schémas de demande d'usage final, ou lorsque l'intensité d'additifs implicite semblait incohérente avec les normes de mise en œuvre connues. Dans ces cas, les hypothèses ont été révisées, et si nécessaire, les experts ont été recontactés pour confirmer si le changement était structurel ou temporaire. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, et une révision finale avant livraison est effectuée pour que les clients reçoivent la vue la plus récente.

Taille du marché des additifs plastiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les additifs plastiques peuvent varier considérablement, et cela dépend généralement de ce qui est comptabilisé, de la manière dont les prix sont traités, et de l'année utilisée comme référence. Même lorsque le sujet semble similaire, la définition des additifs par rapport aux revenus chimiques adjacents peut rapidement modifier le total.

L'écart principal provient de choix de périmètre, notamment le fait d'inclure ou non la valeur de la résine de base ou les concentrés colorants purement pigmentaires dans le chiffre, et la manière dont les prix sortie usine sont convertis entre régions et années. Certaines estimations s'appuient également davantage sur des ratios de marché chimique généraux sans vérifier les facteurs de dosage spécifiques aux résines, tandis que d'autres appliquent des hypothèses d'escalade tarifaire agressives qui peuvent gonfler la valeur même lorsque les volumes de polymères restent stables. Parce que le modèle utilisé ici relie la demande d'additifs à la production de polymères, au mix de résines et à un dosage réaliste, l'écart se réduit à des facteurs explicables, ce qui correspond à l'approche utilisée par Mordor Intelligence sur ce marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,05 Md USD (2025) | |

| Cabinet de conseil mondial A | 51,40 Md USD (2024) | Utilise un total déclaré plus élevé qui semble refléter un périmètre d'additifs plus large et une année de référence différente, et la valeur peut aussi être gonflée par l'application d'une croissance de prix généralisée entre régions sans vérification des facteurs de dosage spécifiques aux résines. |

| Éditeur sectoriel B | 58,90 Md USD (2023) | L'estimation est ancrée à une année de référence antérieure et présentée à un niveau plus agrégé, couvrant des paniers de produits et d'usages finaux, ce qui peut englober des revenus chimiques adjacents et des hypothèses de prix mixtes qui ne sont pas toujours rattachables à des indicateurs de demande en polymères. |

Pris ensemble, le tableau montre que le choix de l'année et la définition de ce qui constitue un additif expliquent la majeure partie de l'écart, et le traitement des prix tend à l'amplifier. En maintenant le périmètre limité aux revenus d'additifs et en vérifiant la demande implicite par rapport à l'activité des polymères et à des taux de traitement réalistes, nous pouvons expliquer la valeur finale par des étapes reproductibles et vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale du marché des additifs plastiques ?

Le marché mondial des additifs plastiques est estimé à 30,41 milliards USD en 2026 et devrait atteindre 38,28 milliards USD d'ici 2031.

Quelle région génère le plus de demande pour les additifs plastiques ?

L'Asie-Pacifique a mené avec une part de valeur de 53,12 % en 2025 et devrait croître à un TCAC de 5,27 % jusqu'en 2031.

Pourquoi les concentrés liquides gagnent-ils en popularité par rapport aux mélanges-maîtres ?

Les doseurs gravimétriques automatisés permettent un dosage direct, réduisant les coûts de stockage jusqu'à 18 % et soutenant un TCAC projeté de 4,91 % pour les liquides.

Comment la réglementation sur les PFAS affectera-t-elle les fournisseurs d'additifs ?

Les restrictions prévues en Europe et en Amérique du Nord imposent le développement d'alternatives acryliques et silicones, soustrayant 0,3 point de pourcentage au TCAC global.

Quel type d'additif connaît la croissance la plus rapide ?

Les auxiliaires de traitement, aidés par l'allègement des véhicules électriques et les emballages à paroi mince, devraient se développer à 4,78 % par an jusqu'en 2031.

Quelles opportunités existent dans les additifs biosourcés ?

Les législations sur les emballages compostables dans l'UE, en Californie et en Inde déclenchent des investissements qui ajouteront 45 000 tonnes/an de capacité de mélange-maître biologique d'ici 2027.

Dernière mise à jour de la page le: