Taille et part du marché des vérins automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 17.60 Milliards de dollars |

| Taille du Marché (2030) | 22.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vérins automobiles par Mordor Intelligence

La taille du marché des vérins automobiles s'établit à 17,6 milliards USD en 2025 et devrait atteindre 22,57 milliards USD d'ici 2030, progressant à un CAGR de 5,21 % sur la période. L'expansion soutenue du parc de véhicules, notamment des SUV et des camionnettes légères, soutient la demande d'équipements de levage à plus haute capacité, tandis que l'électrification stimule les investissements dans les vérins à profil bas destinés à l'entretien des batteries. Le renforcement des réglementations mondiales de sécurité, notamment le mandat d'inspection semestrielle de l'OSHA, renforce la transition vers les systèmes hydrauliques certifiés. La progression de la pénétration du commerce électronique permet des ventes directes aux consommateurs qui contournent les distributeurs traditionnels, bien que les canaux hors ligne restent dominants là où la consultation professionnelle et la disponibilité immédiate sont essentielles. L'intensité concurrentielle reste modérée, les marques leaders se différenciant par la conformité à la norme ASME PASE-2019, les conceptions spécifiques aux véhicules électriques et les fonctionnalités de maintenance connectée qui s'alignent sur les programmes de maintenance prédictive des flottes.

Principaux enseignements du rapport

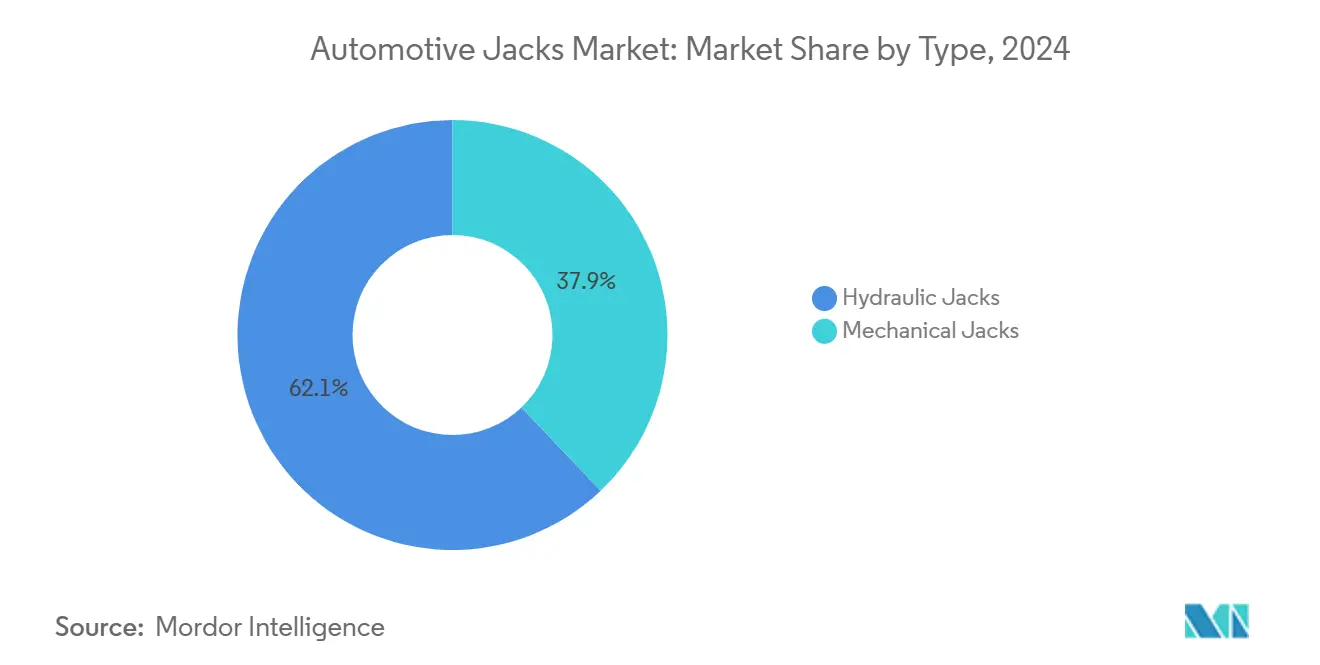

- Par type, les vérins hydrauliques détenaient 62,13 % de la part du marché des vérins automobiles en 2024, tandis que les vérins mécaniques affichaient un CAGR de 6,82 % jusqu'en 2030.

- Par type de vérin, les vérins de sol représentaient 34,97 % de la taille du marché des vérins automobiles en 2024 ; les vérins à profil bas pour batteries de véhicules électriques ont connu la croissance la plus rapide avec un CAGR de 8,47 % jusqu'en 2030.

- Par capacité de charge, le segment 2 à 4 tonnes a capturé 48,92 % de la part du marché des vérins automobiles en 2024, tandis que la catégorie supérieure à 4 tonnes se développe à un CAGR de 7,42 % jusqu'en 2030.

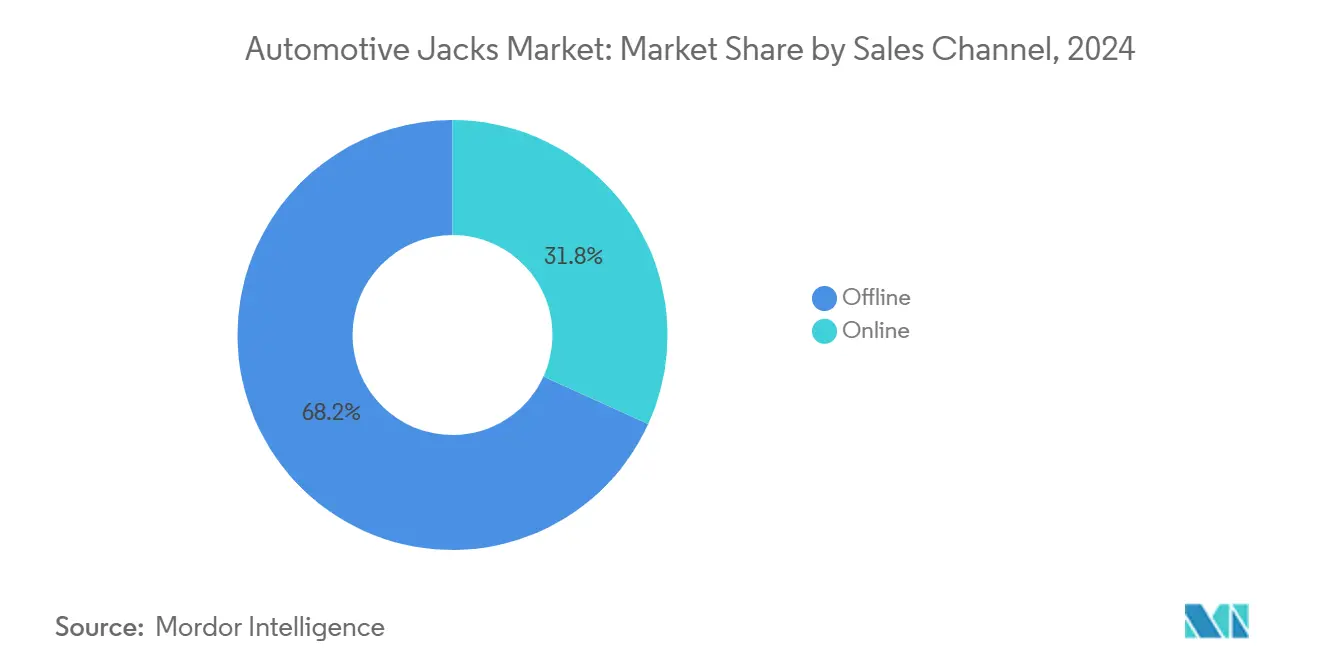

- Par canal de vente, les points de vente hors ligne ont conservé 68,16 % de la part des revenus en 2024, mais les ventes en ligne ont accéléré à un CAGR de 9,19 % jusqu'en 2030.

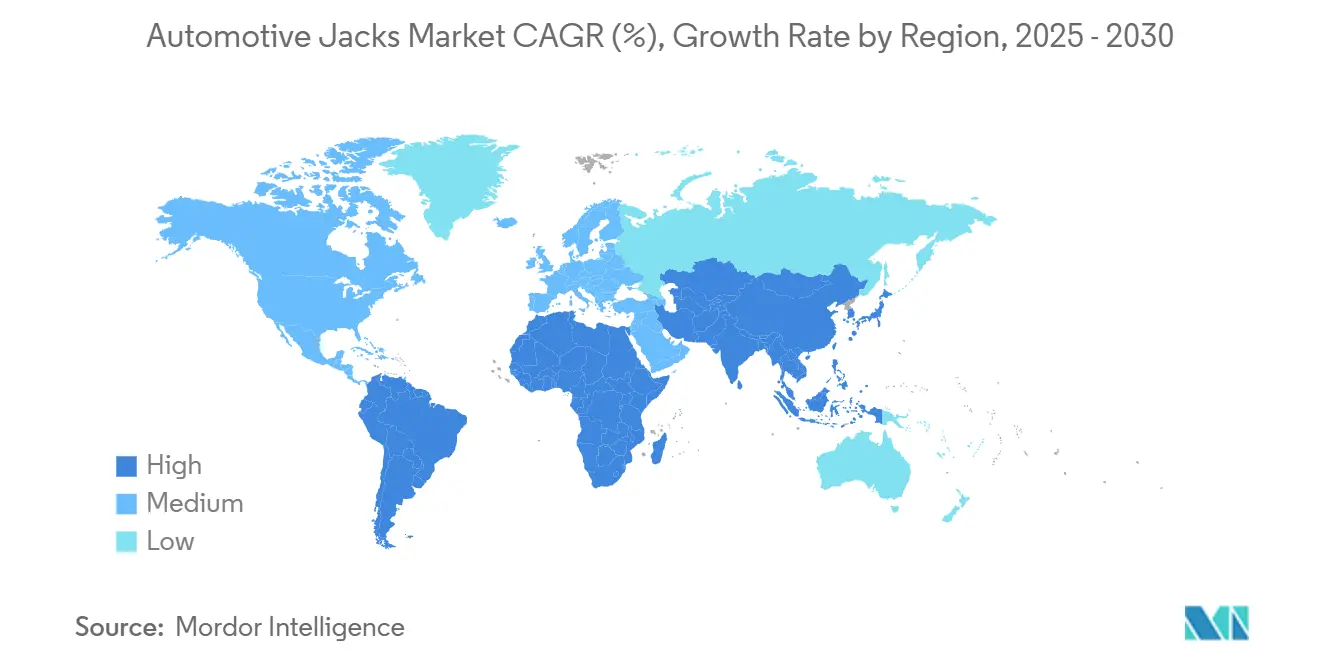

- L'Asie-Pacifique était en tête avec 38,07 % de la part du marché des vérins automobiles en 2024, tandis que l'Amérique du Sud enregistre le CAGR régional le plus élevé à 6,91 % jusqu'en 2030.

Tendances et perspectives du marché mondial des vérins automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance du parc de véhicules et vieillissement de la flotte | +1.2% | Amérique du Nord, Europe, marchés émergents mondiaux | Long terme (≥ 4 ans) |

| Conceptions à profil bas spécifiques aux véhicules électriques | +0.9% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Culture de la réparation DIY et ventes en ligne | +0.8% | Amérique du Nord, UE, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des centres de services professionnels | +1.0% | Cœur de l'Asie-Pacifique, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Pénétration accrue des SUV et camionnettes légères | +0.6% | Mondial, porté par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Vérins hydrauliques connectés à l'IoT | +0.4% | Amérique du Nord, flottes de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc mondial de véhicules et vieillissement de la flotte

L'expansion du parc mondial de véhicules en Amérique du Nord crée une demande soutenue pour les équipements de maintenance, y compris les vérins automobiles. Ce changement démographique bénéficie particulièrement au marché de l'après-vente, car les véhicules de plus de 10 ans représentent 42,5 % des dépenses en pièces et services selon les données de la MEMA. La tendance au vieillissement s'accélère dans les marchés émergents où les taux de possession de véhicules augmentent, mais les cycles de remplacement s'allongent en raison des contraintes économiques. Les opérateurs de flottes s'appuient de plus en plus sur des stratégies de maintenance prédictive, stimulant la demande de vérins hydrauliques de qualité professionnelle capables de supporter des architectures de véhicules plus lourdes et plus complexes. Les exigences strictes de l'OSHA en matière d'inspection des vérins tous les 6 mois pour les applications à usage constant institutionnalisent davantage les schémas de demande[1]"Administration de la sécurité et de la santé au travail," Département du travail des États-Unis, osha.gov..

Essor de la culture de la réparation DIY et des ventes de pièces en ligne

La réparation automobile DIY a progressé à un CAGR de 5,96 % depuis 2020, dépassant la croissance des services professionnels de 4,29 %[2]"La croissance de la réparation et de l'entretien automobile par soi-même," Haynes Publishing, us.haynes.com., le DIY représentant environ 20 % des ventes de pièces automobiles aux États-Unis. Cette tendance s'est pérennisée au-delà de l'adoption liée à la pandémie, les jeunes générations (45-50 % âgées de 18 à 44 ans) adoptant l'auto-entretien pour des économies moyennes de 3 993 USD par an et par ménage. La pénétration du commerce électronique dans le marché de l'après-vente automobile a augmenté en 2020, créant des canaux de vente directe aux consommateurs qui contournent les marges des distributeurs traditionnels. La transition vers les achats numériques bénéficie particulièrement aux fabricants proposant des vérins grand public avec des spécifications claires et des certifications de sécurité.

Expansion des centres de services professionnels dans les marchés émergents

L'infrastructure de services automobiles professionnels se développe rapidement en Asie-Pacifique et en Amérique latine, portée par l'urbanisation et les programmes de modernisation des flottes de véhicules. Les exportations de pièces automobiles de la Chine ont atteint 75,577 milliards USD en 2021, en hausse de 33,76 %[3]"L'industrie des pièces automobiles en Chine," The Sourcing Associate, thesourcingassociate.com. en glissement annuel, reflétant à la fois le renforcement des capacités nationales et la compétitivité à l'exportation dans la fabrication d'équipements de service. Le réseau de services fragmenté du Brésil, composé d'environ 22 000 stations-service indépendantes et de 33 000 stations-essence proposant des services rapides, crée une demande substantielle pour des vérins portables et de capacité moyenne adaptés aux opérations en espace restreint. L'expansion des centres de services dans les marchés émergents privilégie souvent des équipements rentables et durables plutôt que des fonctionnalités haut de gamme, créant des opportunités pour les fabricants proposant des produits à valeur optimisée répondant aux normes de sécurité locales. La tendance vers des modèles de services en franchise, notamment dans des marchés comme l'Inde et l'Asie du Sud-Est, standardise les achats d'équipements et crée des opportunités d'achats en volume.

Pénétration accrue des SUV et camionnettes légères (vérins à charge plus élevée)

Les camionnettes légères représentaient environ 78 % des ventes de nouveaux véhicules en 2023, stimulant la demande de vérins à plus haute capacité capables de supporter des poids à vide et des gardes au sol accrus. Ce changement dans la composition du parc de véhicules crée une demande soutenue pour des vérins dans les gammes de capacité de 2 à 4 tonnes et supérieure à 4 tonnes, notamment car les SUV et camionnettes électriques ajoutent un poids de batterie pouvant dépasser les spécifications des vérins traditionnels. Les opérateurs de flottes commerciales spécifient de plus en plus des équipements à plus haute capacité pour accommoder des types de véhicules variés dans des baies de service uniques. La tendance vers les segments de véhicules tout-terrain et d'aventure stimule davantage la demande de vérins spécialisés comme le vérin tout-terrain 2 tonnes de SUNEX (modèle 6602RJ) conçu pour les applications en terrain accidenté. La conformité réglementaire devient critique car l'OSHA exige que les cotes de capacité des vérins dépassent les charges réelles avec des marges de sécurité appropriées, faisant de la spécification de capacité un différenciateur concurrentiel clé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rappels de sécurité et normes plus strictes | -0.7% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Vérins contrefaits à bas coût | -0.5% | Canaux en ligne mondiaux | Moyen terme (2-4 ans) |

| Poids à vide des véhicules électriques plus élevé par rapport à la capacité héritée | -0.4% | Marchés mondiaux des véhicules électriques | Moyen terme (2-4 ans) |

| Pneus à roulage à plat et kits d'étanchéité | -0.3% | Amérique du Nord, UE premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rappels de sécurité et normes strictes pour les équipements de levage

Des rappels de sécurité très médiatisés, illustrés par le rappel par Harbor Freight de plus de 1,7 million de supports de vérin Pittsburgh Automotive en raison de risques d'effondrement, intensifient le contrôle réglementaire et la sensibilisation des consommateurs à la sécurité. Les exigences complètes de l'OSHA en matière de sécurité des vérins en vertu du 29 CFR 1910.244 imposent des inspections régulières, un marquage approprié de la capacité et le retrait immédiat des équipements défectueux, créant des coûts de conformité qui impactent de manière disproportionnée les petits fabricants. L'application réglementaire australienne démontre le durcissement mondial, plusieurs détaillants payant des pénalités dépassant 10 000 AUD pour la vente de vérins non conformes ayant échoué aux tests de sécurité obligatoires. La tendance vers les tests et certifications obligatoires par des tiers augmente les coûts de développement des produits tout en allongeant les délais de mise sur le marché pour les nouvelles conceptions. Les fabricants doivent équilibrer innovation et conformité, car les défaillances de sécurité peuvent déclencher des dommages à la réputation à l'échelle de l'industrie et des réactions réglementaires qui freinent la croissance du marché.

Prolifération des vérins contrefaits à bas coût

Les vérins automobiles contrefaits représentent une part significative du marché mondial estimé à 45 milliards USD de pièces automobiles contrefaites, dont 94 % proviennent de Chine selon les données d'application de l'EUIPO. Ces produits sous-cotent les fabricants légitimes en évitant les coûts de recherche, de développement et de tests de sécurité tout en exploitant les canaux de distribution des places de marché en ligne. Les risques pour la sécurité sont substantiels, car les vérins contrefaits utilisent généralement des matériaux de qualité inférieure et contournent les exigences de conformité réglementaire, créant une exposition à la responsabilité pour les distributeurs et les utilisateurs finaux. Les efforts de protection de la marque nécessitent des investissements importants dans la surveillance des places de marché, les achats tests et l'application juridique sur plus de 150 plateformes en ligne. Le problème s'intensifie dans les segments sensibles aux prix où les consommateurs privilégient le coût par rapport aux certifications de sécurité, notamment dans les marchés émergents où l'application réglementaire reste limitée. Les fabricants légitimes font face à une pression sur les marges et à une érosion des parts de marché tout en investissant dans des mesures anti-contrefaçon et des programmes d'éducation des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination hydraulique stimule l'innovation

Les vérins hydrauliques commandent 62,13 % de la part de marché en 2024, reflétant leur capacité de charge supérieure, leur efficacité opérationnelle et leur adoption professionnelle dans les centres de services et les opérations de flottes. Le segment hydraulique croît à un CAGR de 6,82 % jusqu'en 2030, porté par les avancées technologiques dans la conception des pompes, les matériaux de joints et les fonctionnalités de sécurité intégrées qui répondent aux exigences de conformité de l'OSHA. Les vérins mécaniques conservent leur pertinence dans les applications grand public et d'urgence où la simplicité, la fiabilité et le coût inférieur l'emportent sur les avantages hydrauliques. Le segment bénéficie de la croissance de la culture de réparation DIY, notamment parmi les jeunes générations qui apprécient la transparence et la réparabilité des systèmes mécaniques.

Les centres de services professionnels spécifient de plus en plus les systèmes hydrauliques pour leur rapidité et leur précision, tandis que les alternatives mécaniques trouvent faveur dans les marchés ruraux et les régions en développement où la disponibilité du fluide hydraulique et l'expertise en maintenance restent limitées. L'accent mis par Enerpac sur les solutions hydrauliques haute pression et les pompes portables à batterie illustre les tendances d'innovation qui brouillent les frontières traditionnelles entre les catégories hydrauliques et mécaniques. Les facteurs de conformité réglementaire favorisent de plus en plus les systèmes hydrauliques pouvant intégrer la surveillance de la pression et les fonctionnalités de coupure de sécurité requises par l'évolution des normes de sécurité au travail.

Par type de vérin : l'adaptation aux véhicules électriques remodèle la composition des produits

Les vérins de sol maintiennent la plus grande part à 34,97 % en 2024, bénéficiant de leur polyvalence dans les applications de véhicules particuliers et commerciaux légers, tandis que les vérins à profil bas pour batteries de véhicules électriques émergent comme le segment à la croissance la plus rapide avec un CAGR de 8,47 % jusqu'en 2030. Cette croissance reflète la transition vers l'électrification de l'industrie automobile et les exigences de service spécialisées des systèmes de batteries sous plancher. Les vérins bouteille conservent des positions solides dans les applications d'urgence et en espace restreint, tandis que les vérins agricoles servent des marchés agricoles et tout-terrain spécialisés avec des exigences de levage uniques. Les vérins pantographes font face à la pression de l'adoption des pneus à roulage à plat et des initiatives de réduction des coûts des équipementiers, mais maintiennent leur pertinence dans les segments de remplacement après-vente et DIY.

L'émergence de patins de vérin spécifiques à Tesla et de solutions de levage compatibles avec les véhicules électriques, telles que le modèle 66TLP4 de SUNEX, démontre comment l'innovation produit répond à l'évolution des architectures de véhicules. Les exigences de service professionnel stimulent la demande de vérins de transmission spécialisés et de supports sous-pont, SUNEX offrant des capacités de 700 à 3 000 livres dans de multiples configurations. La certification ASME PASE-2019 devient de plus en plus importante car les utilisateurs professionnels privilégient la conformité en matière de sécurité et la protection contre la responsabilité. La catégorie « Autres vérins » comprend des conceptions émergentes pour des applications spécifiques, des solutions de maintenance de flotte connectées à l'IoT aux matériaux composites légers qui réduisent la fatigue des opérateurs tout en maintenant la capacité de charge.

Par canal de vente : la transformation numérique s'accélère

Les canaux hors ligne maintiennent 68,16 % de la part de marché en 2024, reflétant l'importance de l'inspection physique, de la consultation professionnelle et de la disponibilité immédiate dans les décisions d'achat de vérins. Cependant, les ventes en ligne s'accélèrent à un CAGR de 9,19 % jusqu'en 2030, portées par les améliorations des plateformes de commerce électronique, les spécifications détaillées des produits et les prix compétitifs qui séduisent à la fois les consommateurs DIY et les petits opérateurs commerciaux. Le changement de canal a pris de l'élan lors des perturbations de la chaîne d'approvisionnement liées à la pandémie, lorsque les réseaux de distributeurs traditionnels ont fait face à des défis d'inventaire et de livraison.

Les ateliers de réparation automobile indépendants démontrent des schémas d'adoption en ligne mixtes, avec 50,2 % utilisant des sites de commerce électronique publics en 2021, en baisse par rapport aux pics pandémiques mais toujours au-dessus des niveaux d'avant 2020. Les petits ateliers (1 à 3 baies) affichent des taux d'approvisionnement en ligne plus élevés et une plus grande sensibilité aux prix, tandis que les opérations plus importantes préfèrent les relations établies avec les fournisseurs pour une livraison plus rapide et un support technique. L'expansion du commerce électronique d'Enerpac dans 18 pays européens, générant des volumes de transactions significatifs et de la génération de prospects, illustre comment les fabricants traditionnels s'adaptent aux canaux numériques. La tendance vers les ventes directes aux consommateurs remet en question les marges des distributeurs traditionnels tout en exigeant des fabricants qu'ils investissent dans le marketing numérique, le service client et les capacités logistiques.

Par capacité de charge : le segment des équipements lourds gagne en dynamisme

Le segment 2 à 4 tonnes détient 48,92 % de la part de marché en 2024, reflétant le point idéal pour les applications de véhicules particuliers et commerciaux légers où la capacité répond aux exigences de portabilité. La catégorie supérieure à 4 tonnes croît le plus rapidement à un CAGR de 7,42 % jusqu'en 2030, portée par l'expansion des flottes de véhicules commerciaux, l'adoption des camionnettes à usage intensif et les augmentations de poids des véhicules électriques qui remettent en question les hypothèses de capacité traditionnelles. Le segment inférieur à 2 tonnes sert les applications d'urgence, grand public et spécialisées où les contraintes de poids et de stockage l'emportent sur les considérations de capacité maximale.

Les opérateurs de flottes commerciales standardisent de plus en plus sur des équipements à plus haute capacité pour accommoder des types de véhicules variés dans des baies de service uniques, tandis que les exigences réglementaires imposent des marges de capacité au-dessus des poids réels des véhicules. La tendance à la domination des SUV et camionnettes légères, représentant 78 % des ventes de nouveaux véhicules en 2023, crée une demande soutenue pour des vérins de gamme moyenne et à usage intensif. L'adoption des véhicules électriques complique la planification des capacités car les batteries ajoutent un poids significatif aux catégories de véhicules traditionnelles, obligeant les centres de services à mettre à niveau les spécifications des équipements. Les exigences de conformité de l'OSHA pour le marquage approprié de la capacité et les tests de charge créent des considérations supplémentaires pour les fabricants ciblant les marchés professionnels où la documentation de sécurité et la traçabilité deviennent des différenciateurs concurrentiels.

Analyse géographique

L'Asie-Pacifique a dominé avec 38,07 % de la part du marché des vérins automobiles en 2024, portée par la production annuelle de 25 millions d'unités de la Chine et ses vastes chaînes d'approvisionnement en pièces nationales. Des politiques gouvernementales telles que Made in China 2025 et les incitations aux remboursements à l'exportation soutiennent les clusters de fabrication de vérins locaux, permettant des modèles hydrauliques compétitifs en termes de prix répondant aux normes AS 2615:2016. Le parc de véhicules de l'Inde a dépassé 295 millions d'unités en 2024, et la franchise des centres de services accélère la standardisation des équipements dans les villes de rang 2. Le Japon et la Corée du Sud contribuent à des innovations de conception en matière de joints et d'alliages qui se diffusent dans les offres premium mondiales.

L'Amérique du Nord conserve une pertinence significative car l'âge moyen des véhicules dépasse 12,6 ans, intensifiant l'activité après-vente. Les règles d'origine de l'USMCA exigeant 75 % de contenu régional pour les véhicules légers incitent les équipementiers à s'approvisionner en équipements de levage localement, bénéficiant aux usines américaines et mexicaines. La culture DIY bien ancrée de la région continue de favoriser les vérins pantographes mécaniques, mais les ateliers professionnels remplacent les vieux vérins de sol de 3 tonnes par des modèles hybrides en acier de 4 tonnes pour accommoder les véhicules électriques plus lourds. Les détaillants de pièces au Canada élargissent le retrait en bordure de trottoir pour les équipements de >30 kilogrammes, combinant commande en ligne et exécution hors ligne pour répondre aux préférences des canaux.

L'Amérique du Sud affiche le CAGR le plus rapide à 6,91 % jusqu'en 2030, ancrée par les 22 000 stations-service indépendantes du Brésil nécessitant des vérins rentables et durables. L'alignement tarifaire du MERCOSUR favorise le commerce intra-régional, stimulant l'assemblage localisé de vérins bouteille et de sol pour contourner les droits d'importation. La volatilité macroéconomique de l'Argentine tempère les dépenses à court terme, mais les programmes de renouvellement des flottes gouvernementales stimulent les achats d'unités hydrauliques à usage intensif. L'expansion des infrastructures rurales, notamment les 18,3 milliards USD alloués aux routes brésiliennes, allonge les distances de déplacement et augmente les risques de service en bord de route, stimulant indirectement la demande du marché.

Paysage concurrentiel

Le marché des vérins automobiles présente une concentration modérée. Des acteurs comme Snap-on et SUNEX misent sur la confiance dans la marque et la certification ASME pour se différencier des importations à prix plus bas. L'acquisition de Challenger Lifts par Snap-on en 2013 a élargi son portefeuille sous-véhicule et permis la vente croisée dans les réseaux de concessionnaires où les adaptateurs spécifiques aux équipementiers commandent des marges premium. Enerpac tire parti de son expertise hydraulique de qualité industrielle pour pénétrer les segments des flottes et des véhicules lourds, réalisant une croissance organique des ventes de 5,0 % au cours de l'exercice 2025 grâce aux nouveaux lancements de pompes portables.

Des spécialistes régionaux tels que GEDORE en Europe et Matco Tools en Amérique du Nord renforcent leurs positions avec des foires à outils annuelles et des innovations primées qui maintiennent les gammes de produits fraîches. Le risque de contrefaçon pousse les marques établies à investir dans des programmes de sérialisation et d'enregistrement de garantie, un domaine où les challengers plus petits peinent à égaler les engagements en ressources. Les feuilles de route produits convergent vers des solutions à profil bas pour véhicules électriques, l'intégration de capteurs et des cadres en alliage d'aluminium pour réduire le poids des vérins sans compromettre la capacité, soutenant tous une évolution vers la premiumisation au sein du marché des vérins automobiles.

Les opportunités inexploitées résident dans les vérins connectés à la télématique pour la documentation de conformité des flottes et les unités certifiées ASME abordables pour les ateliers des marchés émergents. Les entrants disposant de piles IoT propriétaires peuvent collaborer avec des éditeurs de logiciels de gestion de flotte, tandis que les partenariats d'assemblage local aident à atténuer les droits d'importation dans les régions sensibles aux prix. Les fabricants qui s'alignent sur les régimes de sécurité de plus en plus stricts et proposent des packages de formation complets consolident la confiance parmi les utilisateurs professionnels soucieux de leur exposition à la responsabilité.

Leaders du secteur des vérins automobiles

Torin Jacks Inc. (Big Red)

Shinn Fu Corporation of America (SFA)

Snap-on Incorporated

Harbor Freight Tools USA Inc.

Sunex Tools Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Harbor Freight Tools a présenté le vérin tout-terrain Badland 1,5T et le vérin de sol Daytona 3T Super Duty au salon SEMA 2024, démontrant le développement continu de produits dans les segments grand public et professionnel.

- Novembre 2024 : SUNEX Tools a lancé un vérin tout-terrain de 2 tonnes (modèle 6602RJ) doté d'une conception compacte, d'une hauteur de levage de 28,4 pouces, de roues à usage intensif et de doubles pistons pour une capacité de levage rapide adaptée aux applications en terrain accidenté.

Portée du rapport mondial sur le marché des vérins automobiles

| Vérins mécaniques |

| Vérins hydrauliques |

| Vérins de sol |

| Vérins bouteille |

| Vérins agricoles |

| Vérins pantographes |

| Autres vérins |

| En ligne |

| Hors ligne |

| Moins de 2 tonnes |

| 2 à 4 tonnes |

| Plus de 4 tonnes |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Vérins mécaniques | |

| Vérins hydrauliques | ||

| Par type de vérin | Vérins de sol | |

| Vérins bouteille | ||

| Vérins agricoles | ||

| Vérins pantographes | ||

| Autres vérins | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par capacité de charge | Moins de 2 tonnes | |

| 2 à 4 tonnes | ||

| Plus de 4 tonnes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel type de vérin connaît la croissance la plus rapide ?

Les vérins à profil bas pour batteries de véhicules électriques affichent un CAGR de 8,47 % jusqu'en 2030, les centres de services s'adaptant aux véhicules électriques.

Quel marché régional se développe le plus rapidement ?

L'Amérique du Sud enregistre le CAGR le plus élevé à 6,91 % grâce à l'expansion du réseau de services indépendants au Brésil.

Pourquoi les vérins hydrauliques sont-ils préférés dans les ateliers ?

Les systèmes hydrauliques offrent une capacité de charge supérieure, des cycles de levage plus rapides et une conformité plus facile aux normes de sécurité de l'OSHA.

Comment le commerce électronique influence-t-il les ventes de vérins ?

Les canaux en ligne croissent à un CAGR de 9,19 % car les spécifications détaillées et les programmes de vendeurs certifiés renforcent la confiance des acheteurs.

Quelles réglementations de sécurité affectent le plus les fabricants de vérins ?

La conformité à la norme ASME PASE-2019 et à l'OSHA 29 CFR 1910.244 entraîne des coûts de certification et des priorités de conception des produits.

Dernière mise à jour de la page le: