Taille et Part du Marché de l'Infotainment Automobile au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

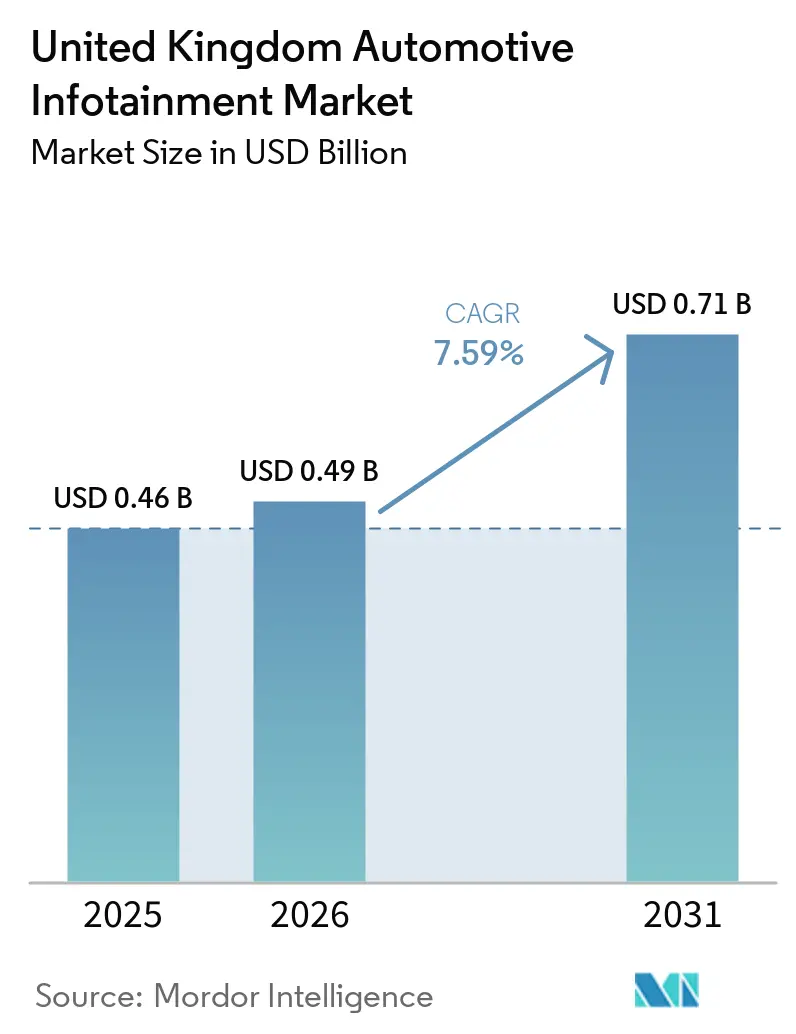

| Taille du marché de l'année de base (2025) | 0.46 Milliards de dollars |

| Taille du Marché (2026) | 0.49 Milliards de dollars |

| Taille du Marché (2031) | 0.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Infotainment Automobile au Royaume-Uni par Mordor Intelligence

La taille du marché de l'infotainment automobile au Royaume-Uni était évaluée à 0,46 milliard USD en 2025 et devrait augmenter de 0,49 milliard USD en 2026 pour atteindre 0,71 milliard USD d'ici 2031, avec un CAGR de 7,59 % sur la période 2026-2031. L'adoption soutenue des véhicules électriques à batterie (VEB) maintient une forte demande en contenu numérique pour le cockpit, tandis que le passage aux architectures de contrôleur de domaine centralisé réduit le câblage et permet des mises à jour fréquentes des fonctionnalités par voie hertzienne. Le déploiement national continu de la 5G élargit la bande passante embarquée, ouvrant la voie aux services de diffusion en continu premium, de jeux en nuage et de communication véhicule-à-tout. Le financement gouvernemental dans le cadre du programme DRIVE35 oriente les capitaux vers les usines d'électrification et les mises à niveau des infrastructures numériques, renforçant le rôle du pays en tant que banc d'essai pour les véhicules définis par logiciel. La pression concurrentielle s'intensifie à mesure que les marques chinoises intègrent des fonctionnalités d'infotainment avancées dans les versions d'entrée de gamme, poussant les acteurs établis à accélérer leurs stratégies axées sur le logiciel. Les fournisseurs qui intègrent verticalement les composants clés atténuent la volatilité des coûts des puces et raccourcissent les cycles de qualification des produits.

Principaux Enseignements du Rapport

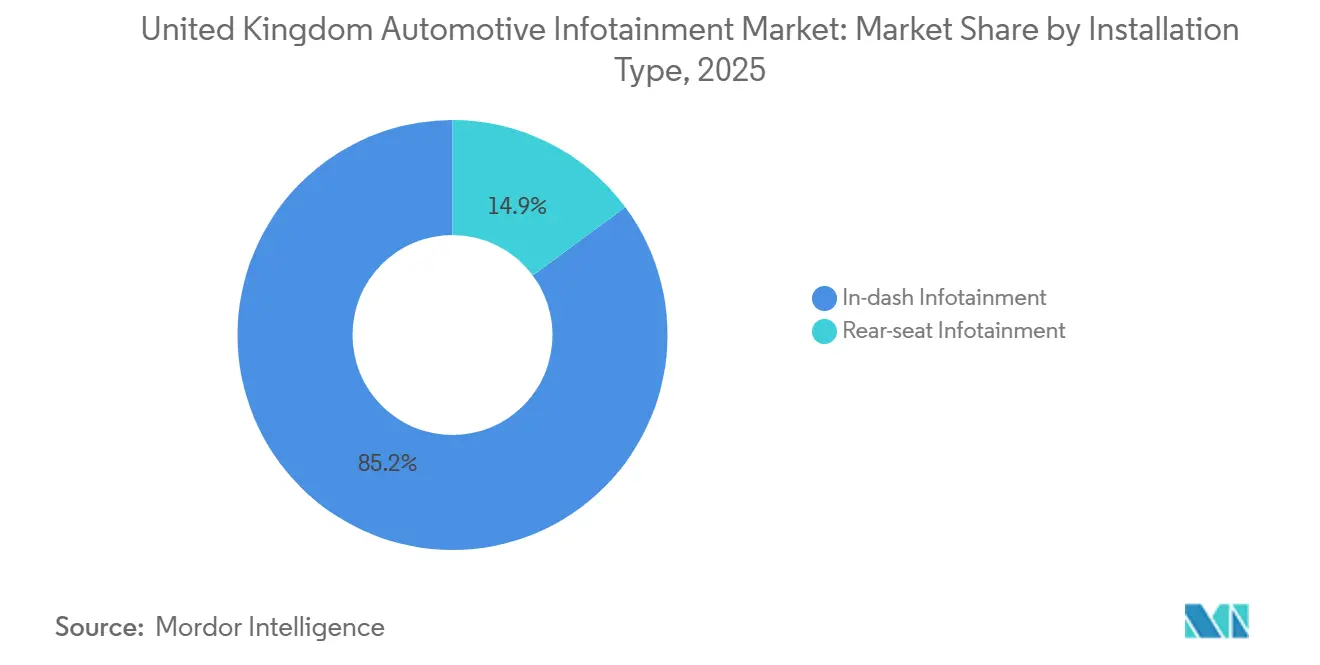

- Par type d'installation, les systèmes intégrés au tableau de bord détenaient 85,15 % de la part du marché de l'infotainment automobile au Royaume-Uni en 2025 ; les systèmes pour sièges arrière devraient se développer à un CAGR de 8,54 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières dominaient le marché de l'infotainment automobile au Royaume-Uni avec une part de marché de 67,13 % en 2025 et devraient croître à un CAGR de 10,47 % jusqu'en 2031.

- Par composant, les écrans représentaient une part de 45,25 % du marché de l'infotainment automobile au Royaume-Uni en 2025 ; les logiciels de système d'exploitation et les applications progressent à un CAGR de 8,15 % jusqu'en 2031.

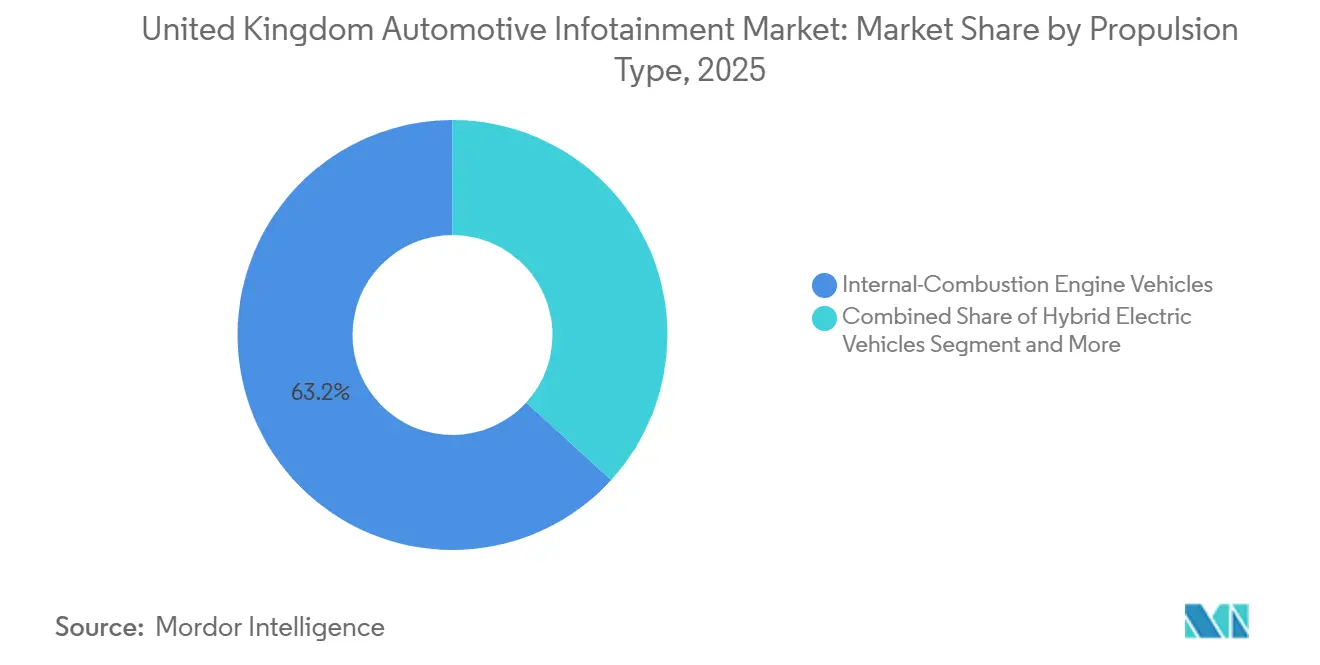

- Par type de propulsion, les véhicules à moteur à combustion interne représentaient 63,21 % de la part du marché de l'infotainment automobile au Royaume-Uni en 2025, mais le contenu d'infotainment des VEB augmente à un CAGR de 10,47 % jusqu'en 2031.

- Par génération de connectivité, la 4G LTE dominait le marché de l'infotainment automobile au Royaume-Uni avec une part de marché de 72,06 % en 2025, tandis que les modules 5G se développent à un CAGR de 9,22 % jusqu'en 2031.

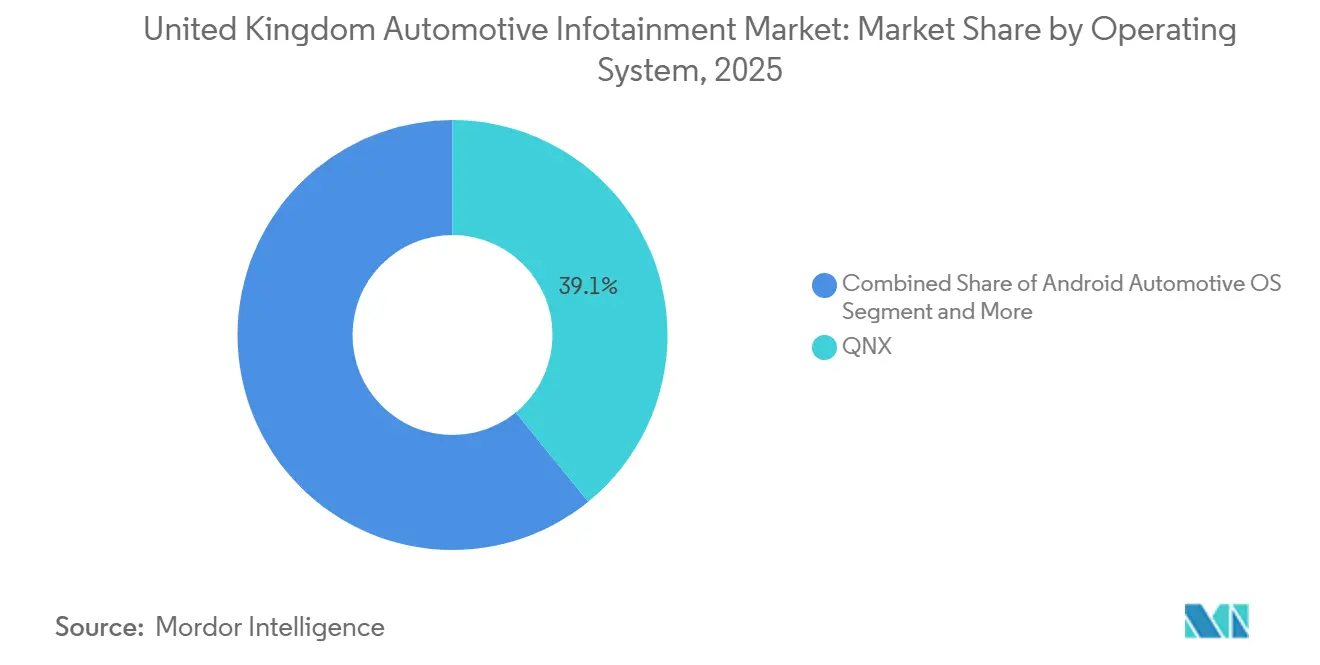

- Par système d'exploitation, QNX détenait 39,12 % de la part du marché de l'infotainment automobile au Royaume-Uni en 2025 ; Android Automotive OS est le plus en croissance, à un CAGR de 9,77 % jusqu'en 2031.

- Par canal de vente, les systèmes installés par les équipementiers représentaient 79,34 % de la part du marché de l'infotainment automobile au Royaume-Uni en 2025, mais le marché secondaire augmente à un CAGR de 8,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Infotainment Automobile au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Adoption Accélérée des VE Nécessite une Interface Homme-Machine | +2.1% | National | Moyen terme (2-4 ans) |

| Fonctionnalités de Voiture Connectée et d'Intégration aux Smartphones | +1.8% | Zones urbaines du Royaume-Uni | Court terme (≤ 2 ans) |

| Le Déploiement National de la 5G Permet de Nouveaux Services | +1.5% | À l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Contrôleurs de Domaine Centralisés dans les Véhicules | +1.3% | Usines d'équipementiers nationales | Long terme (≥ 4 ans) |

| Infotainment pour la Monétisation des Données d'Assurance | +0.9% | À l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Différenciation de la Mobilité en tant que Service | +0.7% | Centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption Accélérée des VE Nécessitant des Expériences d'Interface Homme-Machine Plus Riches

Les immatriculations de VEB ont atteint 473 348 unités en 2025, soit 23,4 % des ventes de voitures neuves, et les chiffres du début 2026 montrent une dynamique continue malgré la réduction progressive des incitations[1]"Statistiques du marché des VE en 2026," Zapmap, www.zapmap.com. Les acheteurs de modèles sans émissions attendent des panneaux OLED plus larges, une navigation en réalité augmentée et des assistants vocaux qui planifient la recharge, de sorte que les équipementiers investissent dans l'innovation des écrans et les écosystèmes logiciels. Les architectures électriques centralisées libèrent de l'espace dans l'habitacle pour des écrans de montant à montant, tandis que les mises à jour par voie hertzienne créent des flux de revenus durables. Le financement gouvernemental accélère l'intégration des réseaux de recharge, offrant aux fournisseurs une voie commerciale claire. La boucle de rétroaction positive entre l'adoption des VEB et le contenu du cockpit soutient une croissance à deux chiffres pour ce sous-segment.

Demande Croissante de Fonctionnalités de Voiture Connectée et d'Intégration aux Smartphones

Les consommateurs souhaitent des transitions fluides entre les téléphones et les tableaux de bord, ce qui stimule l'adoption des boutiques d'applications organisées par les constructeurs automobiles. Les régulateurs, cependant, associent l'interaction avec les écrans aux incidents de conduite distraite, de sorte que les fournisseurs intègrent des caméras de surveillance du conducteur qui atténuent les écrans lorsque l'attention se détourne. L'équilibre entre commodité et conformité façonne la feuille de route de l'interface utilisateur et maintient l'adoption des services connectés sur une progression régulière.

Le Déploiement National de la 5G Permettant des Services Embarqués à Haute Bande Passante

La couverture à 80 % des Midlands de l'Ouest par Vodafone dans le cadre du banc d'essai de mobilité future illustre l'infrastructure à faible latence qui prend en charge les jeux en nuage et la cartographie en temps réel[2]"Le réseau 5G de Vodafone permet les premiers tests de véhicules autonomes sur les routes publiques du Royaume-Uni," Vodafone Limited, www.vodafone.co.uk. Les constructeurs automobiles standardisent les unités de contrôle télématique 5G pour débloquer des abonnements allant de la diffusion vidéo à l'assurance à l'usage. Les pilotes de découpage de spectre d'Ofcom garantissent la qualité de service pour les chemins de données critiques pour la sécurité. Ces mises à niveau raccourcissent les cycles de développement des services et encouragent les développeurs à créer des applications natives pour les véhicules, accélérant l'adoption de l'infotainment à court terme.

Contrôleurs de Domaine Centralisés dans les Véhicules Définis par Logiciel

Les plateformes à puce unique qui exécutent les logiciels d'infotainment, de tableaux de bord et d'aide à la conduite réduisent le poids du câblage, abaissent les coûts et simplifient la certification en cybersécurité. Les équipementiers européens déployant de tels contrôleurs peuvent activer de nouvelles fonctions à distance, convertissant les ventes de matériel uniques en revenus numériques récurrents. L'architecture facilite également la conformité aux réglementations de l'ONU en matière de cybersécurité et de mises à jour, élevant les barrières concurrentielles pour les acteurs à faible volume. Les fournisseurs régionaux collaborant avec les universités locales ajoutent un élan supplémentaire à cette tendance.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Écrans Avancés | -1.2% | National | Court terme (≤ 2 ans) |

| Réglementations Limitant l'Expérience Utilisateur Visuelle | -0.8% | À l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Complexité de la Modernisation des Flottes Anciennes | -0.6% | Flottes commerciales | Long terme (≥ 4 ans) |

| Hausse des Primes de Cyber-Assurance | -0.4% | À l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Nomenclature des Matériaux pour les Écrans et Processeurs Avancés

Les fortes hausses des prix des mémoires et des panneaux OLED compriment les marges des fournisseurs au moment même où les équipementiers cherchent des compensations de coûts pour les batteries. Les grands acteurs établis atténuent la pression grâce à l'intégration verticale et aux contrats d'approvisionnement à long terme, mais les petits fournisseurs de deuxième rang risquent des retards de programme. La volatilité des prix pourrait tempérer l'expansion à court terme de la surface d'affichage, freinant légèrement les perspectives de croissance.

Réglementations sur la Distraction du Conducteur Limitant l'Expérience Utilisateur Visuelle

Une règle britannique mise à jour en 2022 soumet toute utilisation abusive d'un dispositif interactif à des amendes et des points de pénalité, et une consultation de 2026 pourrait imposer des systèmes d'avertissement d'attention. Les normes européennes d'avertissement de distraction influencent également les choix de conception. Les fournisseurs doivent investir dans le suivi du regard et les menus simplifiés, ajoutant des coûts tout en limitant la différenciation créative. Le frein est modéré mais influent, en particulier dans les segments premium où les grands écrans dominent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Installation : L'Adoption des Sièges Arrière s'Accélère

Les systèmes intégrés au tableau de bord détenaient 85,15 % de la part du marché de l'infotainment automobile au Royaume-Uni en 2025. Leur domination découle du fait qu'ils constituent l'interface homme-machine principale, combinant navigation, médias et indications d'aide à la conduite en un seul point focal. Les constructeurs automobiles affinent ces écrans de première rangée avec des graphismes plus riches, des widgets adaptatifs et des commandes vocales prioritaires pour satisfaire les régulateurs de sécurité et les conducteurs férus de technologie. Les fournisseurs collaborent avec les fabricants de puces et les studios d'interface utilisateur pour réduire la latence et fournir un contenu contextuel qui passe de manière transparente entre le tableau de bord et l'écran central. Les mises à jour continues par voie hertzienne maintiennent l'interface à jour sans nécessiter de remplacement du matériel.

Les systèmes pour sièges arrière se développent à un CAGR de 8,54 % jusqu'en 2031, le taux le plus rapide au sein du segment d'installation. Les marques de luxe et les flottes de covoiturage considèrent les écrans individuels pour les passagers comme un facteur de différenciation qui justifie des tarifs premium. Les planchers des véhicules électriques libèrent de l'espace pour des panneaux de dossier de siège plus grands, tandis que la connectivité 5G permet à chaque passager de diffuser du contenu personnalisé sans mise en mémoire tampon. Les intégrateurs ajoutent la diffusion sans fil, l'audio multizone et les modes de contrôle parental pour élargir l'attrait au-delà des navettes de direction. Il en résulte un cercle vertueux dans lequel la hausse des revenus des services encourage encore plus d'innovation en matière de divertissement dans l'habitacle.

Par Type de Véhicule : Les Voitures Particulières Dominent

Les voitures particulières représentaient 67,13 % de la part du marché de l'infotainment automobile au Royaume-Uni en 2025. Leur large base adressable permet aux constructeurs d'amortir les coûts de développement logiciel sur des volumes élevés, encourageant des tableaux de bord riches en fonctionnalités même dans les versions d'entrée de gamme. La pression concurrentielle des nouveaux entrants pousse les acteurs établis à raccourcir les cycles de lancement et à intégrer des écosystèmes de type smartphone. Les consommateurs s'attendent désormais à des assistants vocaux intuitifs, un couplage transparent avec le téléphone et des préférences synchronisées dans le nuage comme équipement standard. Ces attentes élèvent l'infotainment d'un agrément à un critère d'achat central.

Le segment affiche la croissance la plus rapide, progressant à un CAGR de 10,47 % jusqu'en 2031. Les groupes motopropulseurs silencieux mettent en valeur l'acoustique de l'habitacle et la clarté de l'écran, de sorte que les équipementiers installent des barres OLED de montant à montant et une navigation en réalité augmentée pour rehausser l'expérience sensorielle. Les architectures électroniques centralisées simplifient l'ajout de nouvelles applications qui gèrent la consommation d'énergie ou localisent les chargeurs rapides. Les régulateurs récompensant les flottes zéro émission ajoutent de l'élan en alignant les incitations sur les déploiements de services connectés. Ensemble, ces facteurs font de l'infotainment des VEB un indicateur avancé du langage de conception futur.

Par Composant : Le Logiciel Gagne en Importance

Les modules d'affichage représentaient 45,25 % de la part du marché de l'infotainment automobile au Royaume-Uni en 2025, ce qui en fait le plus grand composant matériel unique. Les fabricants de panneaux investissent dans des empilements plus minces et une luminosité améliorée pour maintenir leur leadership face à une concurrence croissante. Les stylistes automobiles utilisent ces avancées pour créer des surfaces courbes qui fusionnent les tableaux de bord et les écrans centraux en des cockpits en verre unifiés. Les fournisseurs d'adhésifs et de stratification, quant à eux, affinent les techniques de liaison optique qui réduisent l'éblouissement et améliorent la réponse tactile. Ces gains collaboratifs renforcent la position du panneau au cœur de la création de valeur du cockpit.

Les logiciels de système d'exploitation et les applications progressent à un CAGR de 8,15 %, le plus rapide au sein de la composition des composants. À mesure que les modèles commerciaux s'orientent vers les revenus récurrents, les fonctionnalités livrées par voie hertzienne deviennent plus lucratives que les marges sur le matériel. Les constructeurs automobiles organisent des boutiques d'applications de marque, regroupant navigation, diffusion en continu et diagnostics sous des abonnements. Les développeurs ciblent ces vitrines car la base installée garantit une monétisation prévisible. Cette symbiose entre les propriétaires de plateformes et les fournisseurs de contenu déplace le pouvoir de négociation vers les entreprises de logiciels capables de maintenir les véhicules à jour dans le temps.

Par Type de Propulsion : Les VEB Stimulent les Cockpits Premium

Les modèles à combustion interne ancrent toujours la flotte, représentant 63,21 % de la part du marché de l'infotainment automobile au Royaume-Uni en 2025, mais ils sont désormais en concurrence avec des alternatives numériquement plus convaincantes. Leurs tableaux de bord s'appuient sur des unités de contrôle électronique éprouvées et des cadres d'interface utilisateur matures, ce qui réduit le risque de développement et préserve l'accessibilité financière. Les fournisseurs au service de cette base se concentrent sur des améliorations progressives, telles que des temps de démarrage plus rapides et des vocabulaires de commandes vocales plus larges. Ils modernisent également les services connectés pour prolonger la durée de vie des plateformes existantes. Cette approche pragmatique préserve les marges même lorsque le marché pivote vers l'électrification.

L'infotainment des VEB affiche la progression la plus marquée, reflétant le CAGR de 10,47 % enregistré dans l'infotainment des voitures particulières. L'élimination des tunnels d'échappement libère de l'espace dans l'habitacle pour des écrans panoramiques et un éclairage d'ambiance configurable, des caractéristiques qui renforcent l'image technologiquement avancée des véhicules. Les équipes logicielles exploitent le réseau haute tension pour alimenter des GPU avancés et des coprocesseurs d'intelligence artificielle, permettant une optimisation d'itinéraire en temps réel qui tient compte des arrêts de recharge. Les subventions gouvernementales pour les réseaux de recharge et les infrastructures numériques nourrissent cet écosystème. Collectivement, ces leviers cimentent les VEB comme vitrine des expériences de cockpit de nouvelle génération.

Par Génération de Connectivité : L'Adoption de la 5G s'Accélère

La 4G LTE a conservé une part dominante de 72,06 % du marché de l'infotainment automobile au Royaume-Uni en 2025 grâce à une couverture nationale mature. Les constructeurs automobiles s'appuient sur ses performances stables pour la télématique grand public, les diagnostics à distance et la navigation synchronisée dans le nuage. Les fournisseurs optimisent les réseaux d'antennes et les techniques d'agrégation de porteuses pour prolonger la durée de vie de la 4G dans les versions sensibles aux coûts. La clarté réglementaire concernant les délais d'extinction aide les gestionnaires de flotte à planifier les cycles de renouvellement du matériel. Cette prévisibilité maintient la 4G bien ancrée même à mesure que des liaisons plus rapides émergent.

Le segment 5G croît à un CAGR de 9,22 %, le plus rapide parmi les options de connectivité. Les liaisons montantes à faible latence prennent en charge les jeux en nuage, les appels vidéo en haute définition et les messages de sécurité véhicule-à-tout. Les pilotes de découpage de réseau garantissent que les paquets de maintien de voie et d'évitement de collision restent prioritaires, renforçant la confiance des équipementiers. Les fournisseurs de contenu adoptent la bande passante supplémentaire pour offrir des expériences embarquées immersives telles que la navigation holographique. À mesure que les opérateurs densifient la couverture, les modèles premium et éventuellement de milieu de gamme migreront vers la 5G par défaut.

Par Système d'Exploitation : Android Automotive OS est en Hausse

QNX détenait la plus grande part à 39,12 % du marché de l'infotainment automobile au Royaume-Uni en 2025, apprécié pour sa certification de sécurité et son comportement déterministe. Les équipementiers de premier rang l'intègrent dans des cockpits à criticité mixte, où les tableaux de bord d'instruments et les modules d'aide à la conduite coexistent avec les systèmes de divertissement. Les intégrateurs apprécient ses longs cycles de support et ses chaînes d'outils matures, ce qui en fait un choix conservateur mais fiable. Les équipementiers bénéficient également d'un large vivier d'ingénieurs qualifiés dans le développement conforme à POSIX. Ces attributs maintiennent la position dominante de QNX dans les domaines axés sur la sécurité.

Android Automotive OS progresse le plus rapidement à un CAGR de 9,77 % jusqu'en 2031. Les constructeurs automobiles apprécient son portail développeur convivial et ses liens transparents avec les services Google. Les mises à jour fréquentes par voie hertzienne maintiennent l'interface utilisateur à jour, tandis que les parts de revenus de la boutique d'applications renforcent l'argumentaire commercial. Les couches d'hyperviseur permettent aux ingénieurs de cloisonner les fonctions de sécurité, atténuant les préoccupations concernant l'exposition au code open source. À mesure que l'écosystème mûrit, davantage de marques adopteront une double source ou passeront entièrement à Android pour les zones d'infotainment non critiques.

Par Canal de Vente : La Dynamique du Marché Secondaire se Renforce

Les systèmes installés par les équipementiers représentaient 79,34 % de la part du marché de l'infotainment automobile au Royaume-Uni en 2025, soulignant la préférence des constructeurs pour des solutions étroitement intégrées. L'installation en usine donne aux marques un contrôle de bout en bout sur l'expérience utilisateur, la confidentialité des données et la garantie. Les constructeurs automobiles exploitent ce contrôle pour regrouper la télématique, l'assurance et les abonnements de contenu au point de vente. Des tests de validation et de conformité approfondis protègent contre la responsabilité, renforçant la confiance des consommateurs. En conséquence, les canaux d'usine restent la référence pour la plupart des nouveaux véhicules.

Le marché secondaire croît à un CAGR de 8,95 %, le rythme le plus rapide au sein des canaux de vente. Les opérateurs de flotte modernisent les vieux fourgons avec des modems 5G, des écrans plus grands et des dongles d'assurance basée sur l'utilisation pour éviter le remplacement complet. Les outils de rétro-ingénierie décodent les messages CAN propriétaires, réduisant le temps d'installation tout en préservant les diagnostics d'usine. Les détaillants commercialisent des kits prêts à l'emploi qui reproduisent les interfaces smartphone, élargissant l'attrait auprès des conducteurs soucieux de leur budget. Ces développements établissent le marché secondaire comme un complément dynamique à la distribution en usine.

Analyse Géographique

Les pôles des Midlands et du Nord-Est sont axés sur la fabrication de contrôleurs de domaine centralisés et les pilotes d'affichage tête haute en réalité augmentée en partenariat avec des laboratoires académiques régionaux. Les subventions gouvernementales DRIVE35 canalisent les capitaux vers la reconversion des usines et les chaînes d'approvisionnement locales, cimentant la région comme un hub pour le marché de l'infotainment automobile au Royaume-Uni. La forte pénétration de la 5G dans les Midlands de l'Ouest permet la validation en conditions réelles de services à faible latence tels que les graphismes rendus dans le nuage. Londres et le Sud-Est concentrent la demande de véhicules premium, offrant aux fournisseurs d'infotainment une vitrine urbaine pour les fonctionnalités basées sur abonnement.

La croissance du marché est illustrée par le pivot du Nord-Est de la production de moteurs à combustion vers l'assemblage de batteries et d'électronique. L'adoption constante des VEB, confirmée par les données d'immatriculation de 2025, sous-tend les investissements dans les écrans grand format et les architectures centralisées. L'Écosse rurale et le Pays de Galles accusent un retard en matière de couverture cellulaire, de sorte que la navigation hors ligne et les liaisons satellitaires restent des facteurs de différenciation. L'alignement réglementaire post-Brexit avec les règles de l'UE en matière de mises à jour logicielles garantit que les unités centrales fabriquées au Royaume-Uni restent prêtes à l'exportation.

Les marchés plus petits mais stratégiques de Cardiff et de Belfast, où les déploiements de la 5G et le savoir-faire aérospatial ouvrent des voies pour la pollinisation croisée des composants. Les disparités de revenus régionales façonnent les courbes d'adoption des fonctionnalités, les banlieues aisées choisissant les offres groupées d'abonnement plus tôt que les districts du nord soucieux des coûts. Collectivement, ces dynamiques maintiennent un paysage diversifié mais intégré pour le marché de l'infotainment automobile au Royaume-Uni.

Paysage Concurrentiel

L'arène de l'infotainment automobile au Royaume-Uni présente une concentration modérée. Les équipementiers de premier rang de longue date exploitent une connaissance approfondie des systèmes de véhicules pour regrouper les écrans, les contrôleurs de domaine et la connectivité dans des offres clés en main. Ils investissent massivement dans des plateformes logicielles capables de générer des revenus d'abonnement longtemps après la livraison. Les partenariats avec les fournisseurs de services en nuage améliorent les assistants vocaux et les flux de travail par voie hertzienne, augmentant les coûts de changement pour les constructeurs automobiles. Pendant ce temps, des laboratoires communs dans les Midlands favorisent le prototypage rapide d'interfaces en réalité augmentée, maintenant les fournisseurs établis à la pointe de l'innovation du cockpit.

Les nouveaux entrants d'Asie rivalisent sur l'efficacité des coûts et des cycles d'itération rapides qui compriment les délais de programme. Leurs chaînes d'approvisionnement verticalement intégrées réduisent la dépendance aux marchés au comptant mondiaux des semi-conducteurs, les isolant des fluctuations de prix. Ces entreprises regroupent de grands écrans tactiles, des processeurs robustes et des systèmes d'exploitation à commande vocale dans des véhicules de milieu de gamme, forçant les marques traditionnelles à accélérer leurs feuilles de route de fonctionnalités. Les acteurs établis répondent en formant des alliances avec des spécialistes du logiciel pour améliorer les écosystèmes d'applications et personnaliser les parcours utilisateurs. La concurrence accrue profite finalement aux consommateurs en accélérant la diffusion des fonctionnalités premium.

Les fournisseurs de logiciels ayant des racines dans l'informatique mobile et en nuage remodèlent la capture de valeur. Ils fournissent des systèmes d'exploitation, des boutiques d'applications et des tableaux de bord d'analyse de données qui transforment le cockpit en une plateforme toujours connectée. Les constructeurs automobiles évaluent ces offres par rapport aux solutions internes, équilibrant le contrôle de l'identité de marque avec la rapidité de mise sur le marché. Les régulateurs scrutent les accords de partage de données, incitant tous les acteurs à adopter des flux de consentement transparents et des contrôles de confidentialité robustes. Le résultat est une industrie qui évolue vers des écosystèmes ouverts mais sécurisés où les revenus proviennent autant des services numériques que de la fourniture de matériel.

Leaders du Secteur de l'Infotainment Automobile au Royaume-Uni

Robert Bosch GmbH

Harman International

Continental AG

Panasonic Automotive Systems Co., Ltd.

Alps Alpine

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Farizon a dévoilé le fourgon électrique V7E au Salon du Véhicule Utilitaire, intégrant un écran d'infotainment de 12,3 pouces avec Apple CarPlay et Android Auto.

- Avril 2026 : Škoda a annoncé des mises à niveau logicielles pour ses modèles Elroq et Enyaq, avec un infotainment amélioré et des systèmes avancés d'aide à la conduite.

- Janvier 2026 : P3 Digital Services et VNC Automotive ont lancé commercialement une solution pré-intégrée qui offre une connectivité téléphonique mobile complète aux systèmes d'infotainment alimentés par SPARQ OS.

Portée du Rapport sur le Marché de l'Infotainment Automobile au Royaume-Uni

Le marché de l'infotainment automobile au Royaume-Uni est analysé selon le type d'installation, le type de véhicule, le composant, le type de propulsion, la génération de connectivité, le système d'exploitation et le canal de vente.

Par type d'installation, le marché est segmenté en infotainment intégré au tableau de bord et infotainment pour sièges arrière. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, et véhicules utilitaires moyens et lourds. Par composant, le marché est segmenté en écran / écran tactile, unité centrale / lecteur multimédia, système d'exploitation et module de connectivité. Par type de propulsion, le marché est segmenté en moteur à combustion interne (MCI), véhicule électrique hybride (VEH) et véhicule électrique à batterie (VEB). Par génération de connectivité, le marché est segmenté en 4G LTE, 5G et 2G/3G hérité. Par système d'exploitation, le marché est segmenté en Linux (AAOS, AGL, etc.), QNX, Android Automotive et autres (propriétaires). Par canal de vente, le marché est segmenté en installation par équipementier et marché secondaire.

Les prévisions du marché sont fournies en termes de valeur (USD).

| Infotainment Intégré au Tableau de Bord |

| Infotainment pour Sièges Arrière |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Module d'Affichage / Écran Tactile |

| Unité Centrale / Contrôleur de Domaine |

| Logiciels de Système d'Exploitation et Applications |

| Circuits Intégrés de Connectivité et Modules d'Antenne |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques Hybrides |

| Véhicules Électriques à Batterie |

| 4G LTE |

| 5G |

| 2G/3G Hérité |

| Basé sur Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Autres (Propriétaires, RTOS) |

| Installation par Équipementier |

| Marché Secondaire |

| Par Type d'Installation | Infotainment Intégré au Tableau de Bord |

| Infotainment pour Sièges Arrière | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Utilitaires Légers | |

| Véhicules Utilitaires Moyens et Lourds | |

| Par Composant | Module d'Affichage / Écran Tactile |

| Unité Centrale / Contrôleur de Domaine | |

| Logiciels de Système d'Exploitation et Applications | |

| Circuits Intégrés de Connectivité et Modules d'Antenne | |

| Par Type de Propulsion | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques Hybrides | |

| Véhicules Électriques à Batterie | |

| Par Génération de Connectivité | 4G LTE |

| 5G | |

| 2G/3G Hérité | |

| Par Système d'Exploitation | Basé sur Linux (AAOS, AGL, etc.) |

| QNX | |

| Android Automotive OS | |

| Autres (Propriétaires, RTOS) | |

| Par Canal de Vente | Installation par Équipementier |

| Marché Secondaire |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'infotainment automobile au Royaume-Uni ?

Le marché était évalué à 0,46 milliard USD en 2025 et devrait augmenter de 0,49 milliard USD en 2026 pour atteindre 0,71 milliard USD d'ici 2031, avec un CAGR de 7,59 % sur la période 2026-2031.

Quel segment détient la plus grande part du marché de l'infotainment automobile au Royaume-Uni ?

Les systèmes intégrés au tableau de bord représentaient 85,15 % des installations en 2025, devançant tous les autres types d'installation.

Quelle catégorie de véhicule connaît la croissance la plus rapide en matière d'adoption de l'infotainment ?

Les voitures particulières affichent la croissance la plus élevée, avec un contenu d'infotainment progressant à un CAGR de 10,47 %.

Quel sera l'impact de la 5G sur l'infotainment automobile au Royaume-Uni ?

La couverture nationale de la 5G permet des services à haute bande passante tels que les jeux en nuage et la navigation en temps réel, accélérant l'adoption des fonctionnalités connectées.

Dernière mise à jour de la page le: