Taille et part du marché de l'audio automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.46 Milliards de dollars |

| Taille du Marché (2031) | 21.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.93% CAGR |

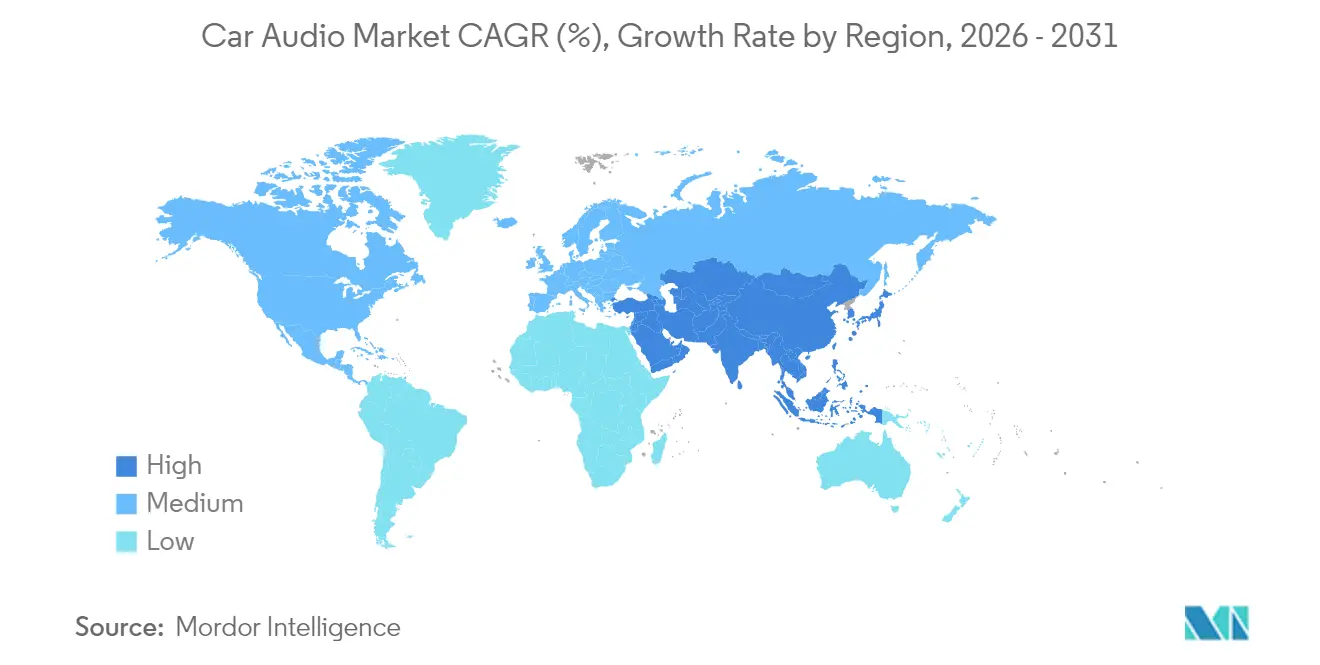

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

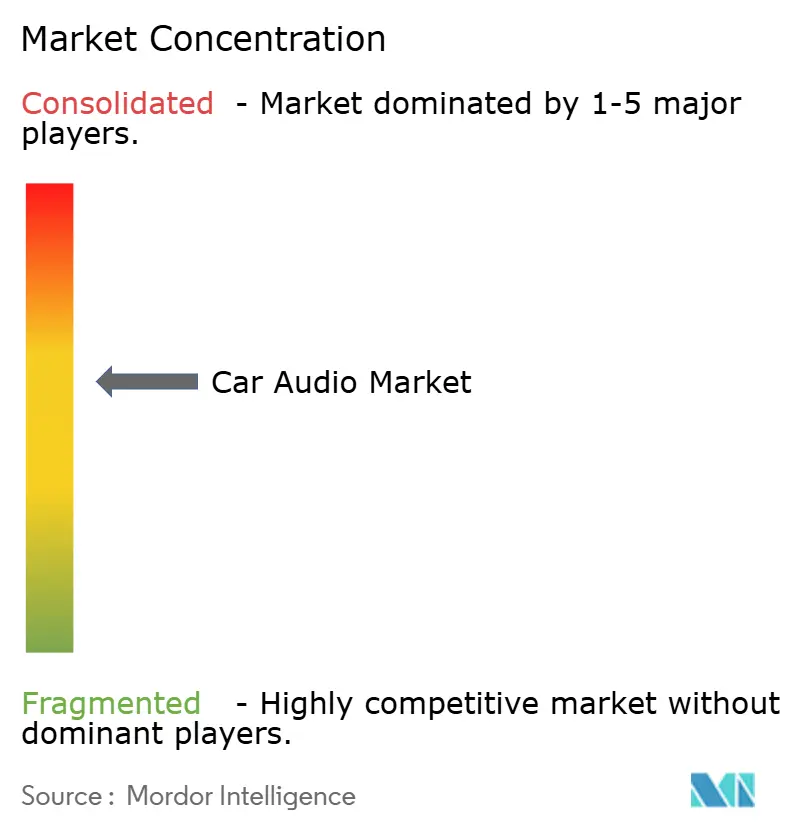

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'audio automobile par Mordor Intelligence

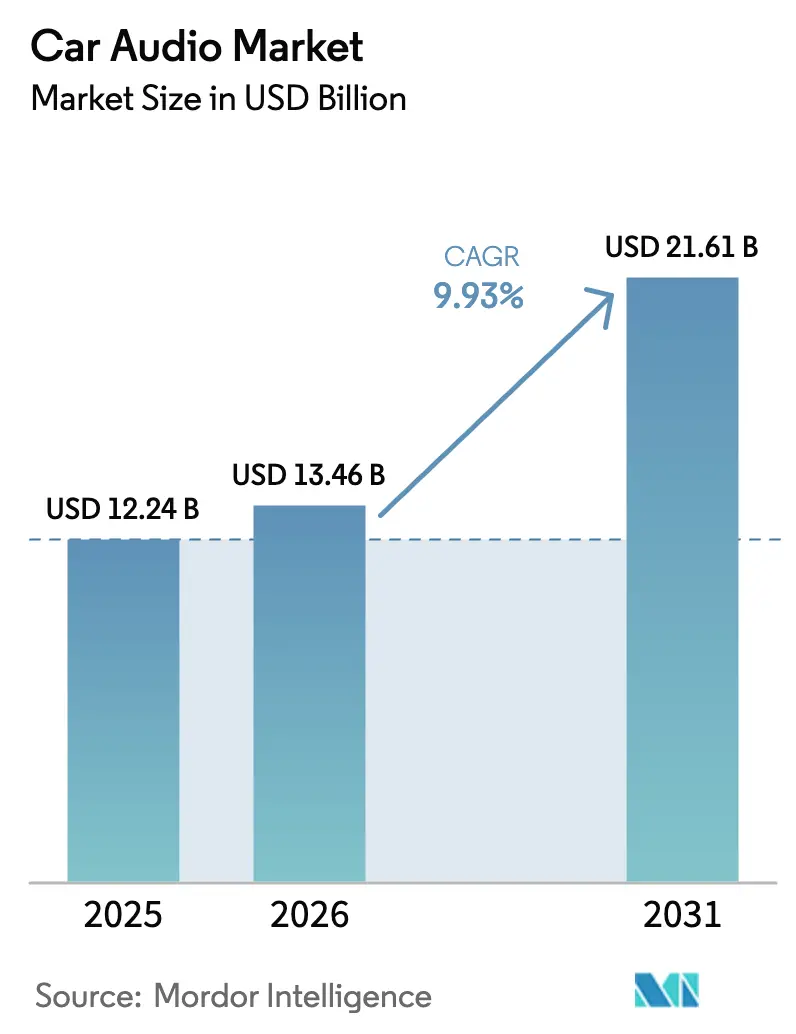

La taille du marché de l'audio automobile était évaluée à 12,24 milliards USD en 2025 et devrait croître de 13,46 milliards USD en 2026 pour atteindre 21,61 milliards USD d'ici 2031, à un TCAC de 9,93 % au cours de la période de prévision (2026-2031). L'expansion est portée par la migration rapide vers les véhicules à définition logicielle, la demande croissante des consommateurs pour des interfaces à commande vocale et la vente additionnelle de systèmes sonores immersifs en 3D. Les constructeurs automobiles considèrent l'acoustique premium en habitacle comme un facteur de différenciation soutenant le positionnement de marque et les flux de revenus par abonnement sur le marché de l'audio automobile. Les fournisseurs s'efforcent d'optimiser les amplificateurs de Classe D qui préservent l'énergie des batteries dans les véhicules électriques, tandis que les mises à jour à distance (OTA) maintiennent les flottes en service à jour sans retrofits physiques. La dynamique régionale est la plus forte en Asie-Pacifique, où les cycles de produits courts et la forte pénétration des véhicules électriques accélèrent le renouvellement technologique.

Principaux enseignements du rapport

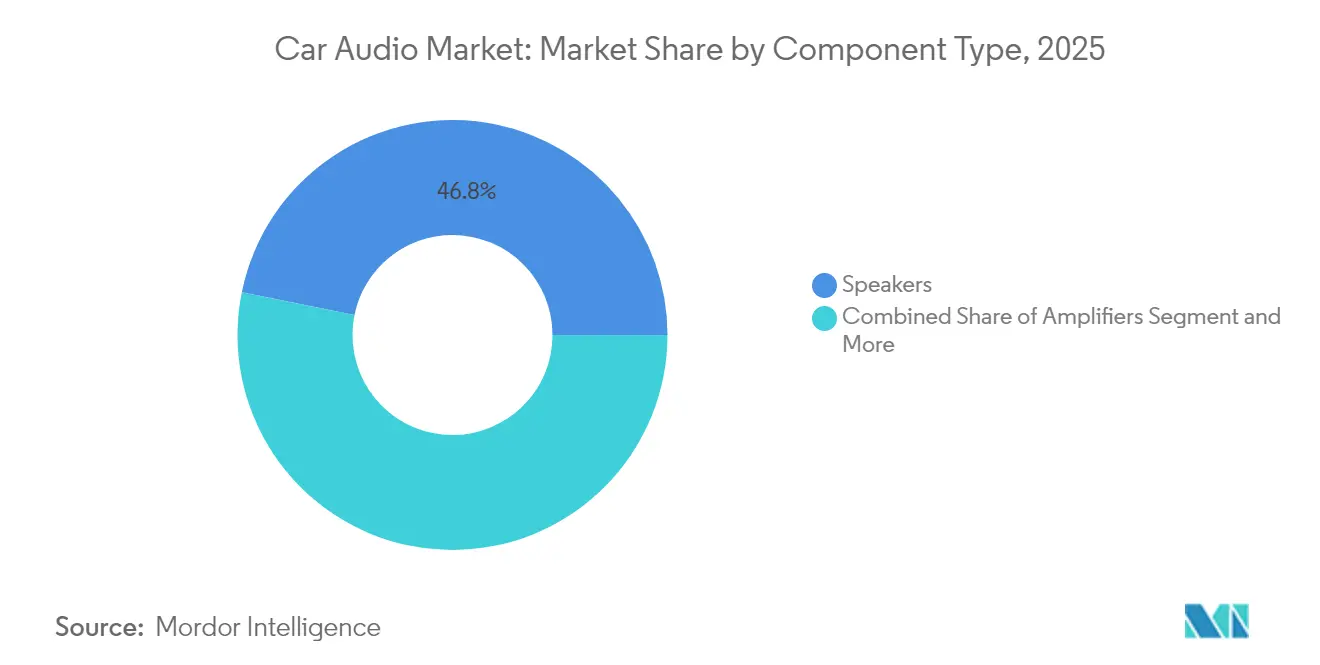

- Par type de composant, les haut-parleurs ont dominé avec 46,81 % de la part du marché de l'audio automobile en 2025 ; les amplificateurs de Classe D devraient afficher le TCAC le plus rapide de 11,41 % jusqu'en 2031.

- Par type de véhicule, les SUV ont capturé 41,63 % de la taille du marché de l'audio automobile en 2025, et devraient croître à un TCAC de 11,19 % jusqu'en 2031.

- Par mode de gestion du son, le contrôle manuel détenait 62,74 % de la taille du marché de l'audio automobile en 2025, tandis que la personnalisation pilotée par l'IA se développe à un TCAC de 20,06 %.

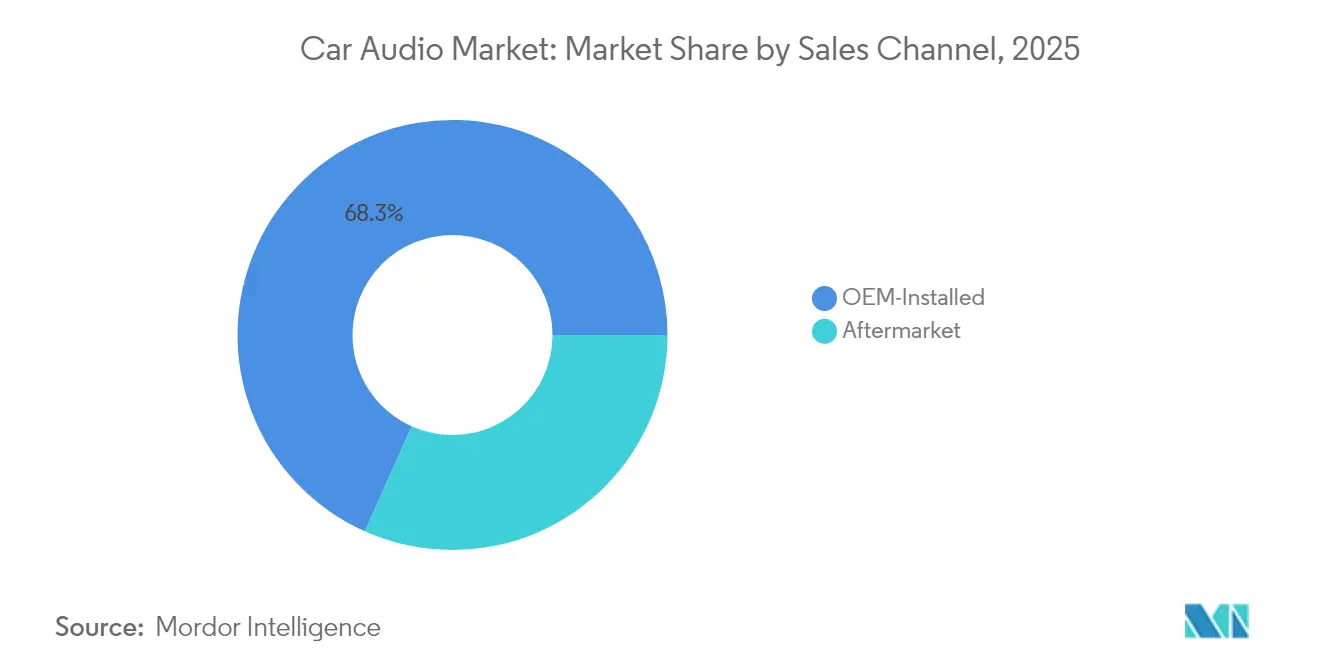

- Par canal de vente, les systèmes installés en première monte représentaient 68,32 % de la taille du marché de l'audio automobile en 2025 ; le marché secondaire progresse à un TCAC de 12,18 %.

- Par technologie de connectivité, les solutions filaires représentaient 51,97 % de la part du marché de l'audio automobile en 2025, mais la bande ultralarge sans fil progresse à un TCAC de 15,48 %.

- Par géographie, l'Asie-Pacifique dominait avec 43,23 % de la taille du marché de l'audio automobile en 2025 et les perspectives de TCAC les plus élevées à 11,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'audio automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de référence audio à commande vocale | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Migration vers les amplificateurs de Classe D | +2.1% | Mondial, concentré sur les marchés de véhicules électriques en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Systèmes sonores 3D / immersifs | +1.9% | Segments premium en Amérique du Nord et en UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Fonctionnalité audio des véhicules à définition logicielle | +1.7% | Mondial, porté par Tesla et les constructeurs chinois | Court terme (≤ 2 ans) |

| Kits de mise à niveau prêts à l'emploi | +1.4% | Marché secondaire en Amérique du Nord et en UE, émergent en APAC | Court terme (≤ 2 ans) |

| Conceptions de haut-parleurs allégés | +1.2% | Mondial, priorité sur les marchés axés sur les véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Base de référence audio à commande vocale dans les véhicules de l'année modèle 2027

Volkswagen intègre déjà un assistant alimenté par ChatGPT dans son portefeuille européen qui prend en charge les commandes conversationnelles[1]"Intégration des commandes vocales Volkswagen," Salle de presse Volkswagen, volkswagen.com. Ce changement supprime les boutons physiques, libère de l'espace sur le tableau de bord et permet des mises à niveau payantes livrées par commande vocale, influençant l'innovation sur le marché de l'audio automobile. Les fournisseurs doivent sécuriser les partenariats en IA tôt, car les constructeurs automobiles intègrent les piles préférées dans de longs cycles de développement qui figent les spécifications des années à l'avance. La tendance soulève également des attentes en matière de confidentialité, incitant au traitement sur l'appareil pour éviter la latence du cloud et l'exposition des données.

Migration vers les amplificateurs de Classe D pour l'efficacité des véhicules électriques

Les architectures de véhicules électriques ne peuvent pas tolérer le gaspillage de watts. Les conceptions de Classe D atteignent 90 % d'efficacité, prolongeant l'autonomie et réduisant la charge thermique. Les usines asiatiques spécifient la Classe D sur les modèles de milieu de gamme, poussant les ingénieurs de marque nord-américains à suivre le mouvement. Le nouveau silicium intègre une modulation à inductance unique qui réduit le nombre de composants et la taille des cartes, facilitant l'intégration dans des tableaux de bord encombrés. Les équipes d'approvisionnement des constructeurs préfèrent les fournisseurs qui proposent des modules prêts à être rétrofités pour les plateformes existantes, garantissant une reproduction sonore cohérente tout en respectant des mandats d'efficacité plus stricts. Les économies d'énergie marginales, bien que faibles par véhicule, s'accumulent sur des millions d'unités et revêtent ainsi une importance stratégique pour la conformité carbone au niveau de la flotte sur le marché de l'audio automobile.

Vente additionnelle de systèmes sonores 3D / immersifs

Les systèmes surround immersifs créent des options à haute marge que les acheteurs ajoutent volontiers lors de la commande. Dolby Laboratories équipera la gamme électrique 2026 de Cadillac de capacités Atmos, signalant que l'audio spatial a évolué des voitures conceptuelles au luxe grand public[2]"Dolby et General Motors apportent Dolby Atmos à toute la gamme de véhicules électriques 2026 de Cadillac," Relations investisseurs de Dolby Laboratories, dolby.com. La marge brute sur les modes sonores activés par logiciel dépasse souvent 60 %, soutenant les revenus au-delà de la vente initiale. À mesure que les fonctions autonomes augmentent le temps passé en habitacle, les consommateurs valorisent une lecture de qualité cinéma qui transforme les véhicules en centres de divertissement personnels. Les coûts des composants diminuent avec le volume, permettant aux fonctionnalités premium de se déployer vers les niveaux de finition à prix intermédiaire sur le marché de l'audio automobile.

Déverrouillage des fonctionnalités audio des véhicules à définition logicielle via les mises à jour OTA

Une fois qu'un véhicule quitte la chaîne de production, les fonctionnalités audio ne restent plus statiques. Les constructeurs automobiles émettent désormais des mises à jour OTA qui activent des préréglages d'égaliseur, des canaux de haut-parleurs supplémentaires ou une annulation adaptative du bruit. Ce modèle orienté services peut réduire de moitié les dépenses de développement en déplaçant les modifications tardives vers des versions logicielles. Les mises à jour OTA fournissent également des données utilisateur anonymisées qui guident l'optimisation itérative, influençant les feuilles de route produits futures. Les premiers adoptants, tels que les spécialistes mondiaux des véhicules électriques, démontrent que les téléchargements payants améliorent la valeur à vie, et les marques traditionnelles reproduisent ce modèle pour préserver leur compétitivité sur le marché de l'audio automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards de certification en cybersécurité | -2.3% | Mondial, particulièrement dans l'UE sous le Règlement ONU n° 155 | Court terme (≤ 2 ans) |

| Pénurie de DSP et de microphones MEMS automobiles | -1.8% | Chaîne d'approvisionnement mondiale, impact concentré dans la fabrication en APAC | Moyen terme (2-4 ans) |

| Compression des marges liée au droit à la réparation | -1.2% | Priorité réglementaire en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Limitations du nombre de haut-parleurs | -0.9% | Marchés mondiaux des véhicules électriques, priorité en Europe et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards de certification en cybersécurité des véhicules à définition logicielle

Depuis juillet 2024, toutes les nouvelles voitures vendues dans l'UE doivent se conformer au Règlement ONU n° 155. Des laboratoires tels que TÜV SÜD signalent des files d'attente pour les créneaux d'approbation, retardant les calendriers de lancement et la comptabilisation des revenus[3]"Bouclier numérique obligatoire pour toutes les nouvelles voitures," TÜV SÜD, tuvsud.com. Les petits fournisseurs audio manquent d'équipes dédiées à la cybersécurité, ce qui alourdit les budgets de projet et conduit parfois les constructeurs à isoler les domaines audio des réseaux à haut risque, limitant l'intégration de fonctionnalités avancées. Chaque retard comprime la feuille de route technologique et réduit la fenêtre de monétisation des mises à niveau audio, tempérant la croissance à court terme sur le marché de l'audio automobile.

Pénurie de DSP de qualité automobile et de microphones MEMS

La qualification automobile exige des composants capables de résister aux vibrations et aux températures extrêmes pendant 15 ans, des conditions que les composants grand public ne peuvent pas satisfaire. La capacité des fonderies reste limitée, en particulier pour les nœuds mixtes-signal à 28 nanomètres utilisés dans les processeurs de signal numérique. Des délais d'approvisionnement allant jusqu'à 60 semaines contraignent à des reconceptions autour de silicium de deuxième source, compromettant souvent le nombre de canaux ou la capacité de traitement. Les réseaux de reconnaissance vocale nécessitent plusieurs microphones MEMS, et l'offre limitée oblige les constructeurs à échelonner les déploiements de fonctionnalités, retardant la pénétration de la personnalisation pilotée par l'IA sur le marché de l'audio automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les haut-parleurs ancrent la valeur acoustique

Les haut-parleurs ont contribué à 46,81 % de la part du marché de l'audio automobile en 2025, soulignant leur rôle de principal facteur de perception de la qualité audio. La demande augmente pour les conceptions à membrane fine utilisant des composites légers, permettant aux constructeurs d'intégrer des haut-parleurs dans les pavillons et les sièges sans ajouter de masse. Les amplificateurs de Classe D suivent en tant que composant à forte croissance avec un TCAC de 11,41 %, poussés par les budgets énergétiques des véhicules électriques qui pénalisent l'inefficacité. Les tendances d'intégration favorisent les contrôleurs audio sur puce qui fusionnent le traitement numérique, l'amplification et les diagnostics dans un seul boîtier, réduisant le poids du câblage et le temps d'assemblage.

Les architectures à définition logicielle déplacent l'égalisation et la gestion de la sonorité des boîtiers DSP discrets vers des domaines de calcul centraux sur le marché de l'audio automobile. Cette simplification libère de l'espace sur le tableau de bord, mais impose des exigences de précision accrues sur les cônes de haut-parleurs qui doivent reproduire fidèlement les sorties algorithmiques. Les fournisseurs répondent avec des woofers à faible profil qui étendent la réponse en fréquence en dessous de 30 Hz sans nécessiter de boîtiers encombrants. Des excitateurs piézoélectriques capables de transformer les panneaux de portes en surfaces résonantes entrent en production pilote, promettant une réduction du volume d'encombrement allant jusqu'à 90 %.

Par type de véhicule : les SUV surpassent les autres formats

Les SUV représentaient 41,63 % de la taille du marché de l'audio automobile en 2025, et affichent les perspectives de TCAC les plus élevées à 11,19 % jusqu'en 2031. Leurs habitacles plus spacieux permettent des emplacements de haut-parleurs supplémentaires, permettant des ensembles immersifs à 19 canaux qui commandent un prix premium. Les toits hauts facilitent l'intégration des antennes pour les caissons de basses sans fil qui maintiennent les performances des basses sans vibrations structurelles. Les berlines à hayon et les berlines perdent des parts au profit des crossovers, mais conservent leur volume dans les régions sensibles aux coûts où les carrosseries compactes restent populaires. Les voitures de sport occupent des positions de niche mais spécifient souvent un audio phare pour justifier leur prestige de marque.

À mesure que l'électrification se généralise, les SUV se transforment en centres de style de vie, accueillant des appels professionnels, des sessions de jeux et du contenu en streaming lors des arrêts de recharge. Ce profil d'utilisation augmente le temps passé en habitacle, stimulant la volonté des consommateurs de payer pour un son amélioré. Les constructeurs exploitent des plateformes audio modulaires qui s'adaptent de 8 haut-parleurs dans les finitions d'entrée de gamme à 24 haut-parleurs dans les variantes de luxe sans recâblage du faisceau, optimisant la capture de marge sur le marché de l'audio automobile.

Par mode de gestion du son : la personnalisation par IA se développe rapidement

Le réglage manuel dominait avec 62,74 % de la taille du marché de l'audio automobile en 2025, mais la personnalisation pilotée par l'IA devrait se développer à un TCAC de 20,06 %. Ce changement repose sur des capteurs biométriques qui détectent le stress, la fréquence cardiaque et le ton vocal pour sélectionner des listes de lecture et ajuster automatiquement l'égalisation. La reconnaissance vocale reste un mode de transition, faisant le pont entre le contrôle manuel et l'orchestration complète par l'IA. Les constructeurs déploient des modèles entraînés dans le cloud qui s'exécutent localement pour permettre une adaptation sans latence dans les tunnels ou les zones rurales à faible connectivité.

Les revenus proviennent de plans d'abonnement à plusieurs niveaux qui débloquent des profils avancés tels que l'audio de réduction de la fatigue ou le mode sommeil pour enfants, renforçant la rentabilité sur le marché de l'audio automobile. Les déploiements démontrent déjà une cartographie émotionnelle qui aligne les signatures tonales musicales sur l'humeur du conducteur, renforçant la différenciation de marque. Les premiers adoptants signalent des gains de score net promoteur allant jusqu'à 15 points, illustrant les avantages commerciaux au-delà de l'amortissement matériel.

Par canal de vente : le marché secondaire retrouve sa croissance

Les systèmes de première monte ont contribué à 68,32 % de la part du marché de l'audio automobile en 2025, mais le marché secondaire croît à un TCAC de 12,18 %, alimenté par des clients bricoleurs achetant des kits prêts à l'emploi en ligne. Les configurateurs basés sur le cloud associent les numéros VIN des véhicules aux adaptateurs de faisceau, éliminant les incertitudes d'installation. Les propriétaires de véhicules électriques recherchent souvent des mises à niveau de caissons de basses pour remplacer le masquage du bruit moteur supprimé avec le changement de groupe motopropulseur, créant de nouveaux cycles de remplacement.

Les spécialistes de l'audio automobile en magasin physique pivotent des marges matérielles vers des services de flashage logiciel qui activent les modes surround ou mettent à jour les profils d'amplificateurs. Ces tendances élargissent le revenu total à vie par véhicule, cimentant la pertinence stratégique du marché secondaire au sein du marché de l'audio automobile. La dynamique du canal crée des opportunités pour les fournisseurs capables de répondre à la fois aux exigences d'intégration en première monte et aux demandes de personnalisation du marché secondaire grâce à des architectures de produits modulaires et des stratégies de distribution flexibles.

Par technologie de connectivité : l'adoption du sans fil s'accélère

Les protocoles filaires tels que MOST et A2B représentaient 51,97 % de la taille du marché de l'audio automobile en 2025 car ils garantissent une bande passante constante et une latence minimale. Cependant, la prise en charge de la bande ultralarge (UWB) sans fil progresse à un TCAC de 15,48 % ; d'ici 2030, le sans fil devrait dépasser le câblage traditionnel dans les finitions premium. L'UWB permet un positionnement à l'échelle centimétrique qui associe les appareils personnels à des zones de siège spécifiques, permettant des flux de volume et de contenu individualisés.

Les puces à double mode intègrent désormais Wi-Fi 7, Bluetooth 5.4 et UWB dans un seul boîtier, réduisant la nomenclature d'environ 20 %. À mesure que les taxis-robots sans conducteur émergent, les directives de désinfection sans contact favorisent les intérieurs sans câble, accélérant la dynamique sans fil sur le marché de l'audio automobile.

Analyse géographique

L'Asie-Pacifique dominait avec 43,23 % de la taille du marché de l'audio automobile en 2025, et devrait croître à un TCAC de 11,14 %. Les constructeurs automobiles chinois devraient sécuriser environ un quart de la part mondiale des véhicules d'ici 2030, soutenant la demande en volume de haut-parleurs et d'amplificateurs fabriqués localement. La politique industrielle nationale subventionne les chaînes d'approvisionnement nationales, permettant aux intégrateurs de systèmes de réduire les délais à 20 mois, soit la moitié de la durée des programmes traditionnels. La Corée du Sud et le Japon renforcent la dynamique régionale grâce à des écosystèmes de semi-conducteurs avancés qui alimentent les modules d'amplificateurs de Classe D, tandis que l'Inde émerge comme un centre d'assemblage pour les unités centrales d'infodivertissement d'entrée de gamme.

L'Amérique du Nord est le deuxième acheteur, portée par la préférence des consommateurs pour les grands SUV et les pick-ups qui offrent un espace habitacle abondant pour l'audio multicanal. La croissance est plus lente car la pénétration dépasse 90 %, mais les taux de mise à niveau restent sains car les fonctions OTA prolongent les cycles de vie des fonctionnalités. Les concessionnaires associent des essais d'abonnement aux nouveaux modèles, convertissant environ 25 % des propriétaires en plans de revenus récurrents.

L'Europe absorbe des règles cybernétiques strictes qui allongent les cycles de validation. Néanmoins, le bloc établit des tendances de conception acoustique qui finissent par se mondialiser, comme les sons d'avertissement piétons obligatoires pour les voitures électriques, qui nécessitent une amplification intelligente et des haut-parleurs directionnels. Le Moyen-Orient et l'Amérique latine présentent des bases plus modestes mais une expansion à deux chiffres en raison de la hausse du revenu disponible et des importations parallèles d'unités centrales premium. L'Afrique reste naissante, mais la demande d'intégration de smartphones sème les bases d'une future adoption de l'audio sans fil optimisé en termes de coûts sur le marché de l'audio automobile.

Paysage concurrentiel

Le marché de l'audio automobile est modérément concentré. Les transactions récentes renforcent la profondeur des portefeuilles. Harman a accepté d'acquérir les marques grand public de Sound United pour 350 millions USD en mai 2025, élargissant son catalogue de labels premium. Gentex a finalisé son acquisition de VOXX International pour 196 millions USD en avril 2025, acquérant les gammes de produits Klipsch et Onkyo qui s'alignent sur les applications acoustiques automobiles. Dolby a remporté des contrats de conception qui intègrent Atmos dans toute la gamme électrique de Cadillac, démontrant que la propriété des algorithmes, et non le matériel, génère la marge.

Les start-ups spécialisées dans l'analyse vocale par IA concèdent des licences de modèles à plusieurs fournisseurs de rang 1, indiquant que la propriété intellectuelle reste fragmentée. Les acteurs établis répondent en créant des fonds de capital-risque pour sécuriser un accès anticipé aux bases de code prometteuses.

Le pouvoir de négociation se déplace vers les constructeurs automobiles habiles dans le logiciel interne, obligeant les fournisseurs à proposer des API ouvertes et des cadres de mise à jour du micrologiciel à distance. L'écosystème résultant favorise les entreprises intégrant des réseaux de microphones, des amplificateurs et des services dorsaux cloud en offres cohérentes, préservant leur pertinence sur le marché de l'audio automobile en évolution.

Leaders du secteur de l'audio automobile

Bose Corporation

Panasonic Holdings Corporation

Harman International Industries Inc.

Continental AG

Hyundai Mobis Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Harman International a annoncé un accord définitif pour acquérir l'activité audio grand public Sound United de Masimo Corporation pour 350 millions USD.

- Avril 2025 : Gentex Corporation a finalisé l'acquisition de VOXX International, intégrant des marques audio premium et des modules biométriques à reconnaissance d'iris.

- Mars 2025 : Dolby Laboratories et General Motors ont confirmé le déploiement de Dolby Atmos sur l'ensemble du portefeuille électrique 2026 de Cadillac, couvrant les modèles Escalade IQL et Lyriq-V.

Portée du rapport mondial sur le marché de l'audio automobile

Les systèmes audio automobiles, installés dans les véhicules, divertissent et informent les passagers. Ces systèmes comprennent plusieurs composants, tous collaborant pour atteindre une qualité sonore optimale.

Le système audio automobile est segmenté par type de composant, type de véhicule, gestion du son, canal de vente et géographie. Par type de composant, le marché est segmenté en haut-parleurs, amplificateurs et unités centrales. Par type de véhicule, le marché est segmenté en berlines à hayon, berlines, véhicules utilitaires sport et véhicules multiusages. Par gestion du son, le marché est segmenté en reconnaissance vocale et manuel. Par canal de vente, le marché est segmenté en équipementiers d'origine et marché secondaire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD) pour tous les segments ci-dessus.

| Haut-parleurs | 2 voies |

| 3 voies | |

| 4 voies et coaxiaux | |

| Amplificateurs | Classe AB |

| Classe D | |

| Unités centrales / DSP | |

| Microphones et contrôleurs ANC |

| Berline à hayon |

| Berline |

| SUV |

| Véhicules multiusages |

| Manuel |

| Reconnaissance vocale |

| Personnalisation pilotée par l'IA |

| Installé en première monte |

| Marché secondaire |

| Filaire (MOST, A2B) |

| Sans fil (Bluetooth, Wi-Fi, UWB) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de composant | Haut-parleurs | 2 voies |

| 3 voies | ||

| 4 voies et coaxiaux | ||

| Amplificateurs | Classe AB | |

| Classe D | ||

| Unités centrales / DSP | ||

| Microphones et contrôleurs ANC | ||

| Par type de véhicule | Berline à hayon | |

| Berline | ||

| SUV | ||

| Véhicules multiusages | ||

| Par mode de gestion du son | Manuel | |

| Reconnaissance vocale | ||

| Personnalisation pilotée par l'IA | ||

| Par canal de vente | Installé en première monte | |

| Marché secondaire | ||

| Par technologie de connectivité | Filaire (MOST, A2B) | |

| Sans fil (Bluetooth, Wi-Fi, UWB) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'audio automobile ?

Le marché de l'audio automobile est évalué à 13,46 milliards USD en 2026.

À quelle vitesse le marché de l'audio automobile devrait-il croître ?

Il est prévu de se développer à un TCAC de 9,93 %, atteignant 21,61 milliards USD d'ici 2031.

Quelle région domine le marché de l'audio automobile ?

L'Asie-Pacifique représente 43,23 % des revenus mondiaux et affiche le TCAC le plus élevé à 11,14 %.

Pourquoi les amplificateurs de Classe D sont-ils importants pour les véhicules électriques ?

Les architectures de Classe D offrent jusqu'à 90 % d'efficacité, réduisant la charge de la batterie et prolongeant l'autonomie de conduite.

Quel rôle jouent les mises à jour à distance dans l'audio automobile ?

Les mises à jour OTA permettent aux constructeurs de déverrouiller de nouvelles fonctionnalités sonores après l'achat, générant des revenus récurrents et maintenant les véhicules en service à jour.

Dernière mise à jour de la page le: