Taille et Part du Marché des Connecteurs Automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

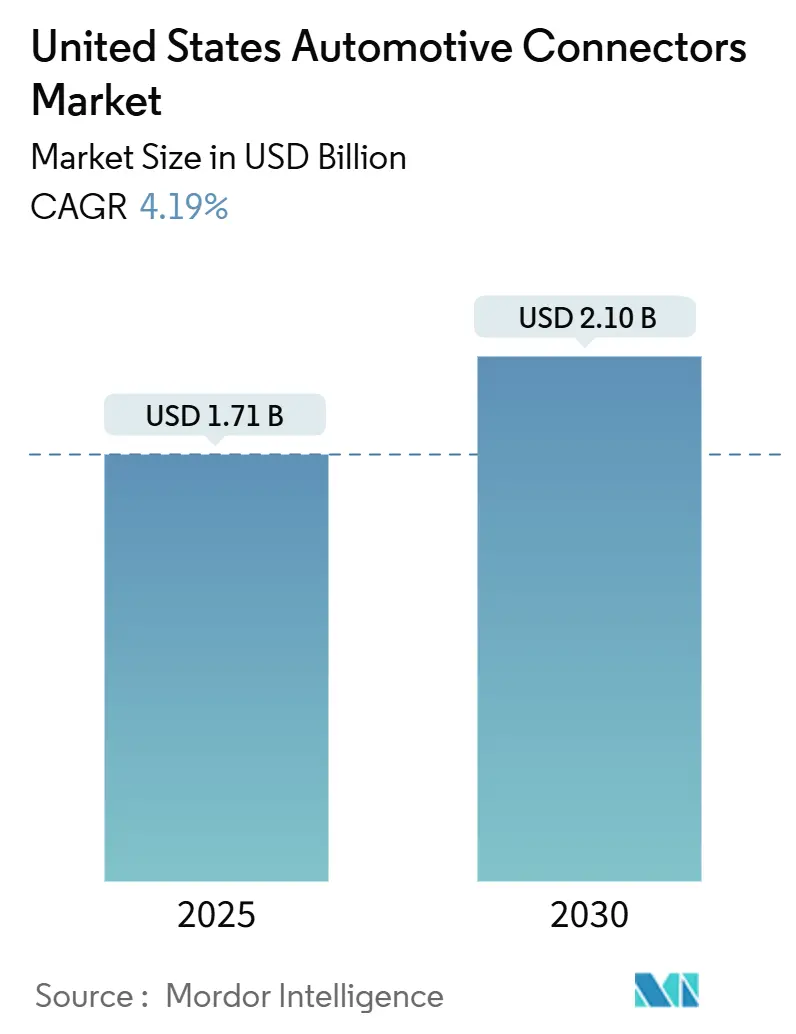

| Taille du Marché (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2030) | 2.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Connecteurs Automobiles aux États-Unis par Mordor Intelligence

La taille du marché des connecteurs automobiles aux États-Unis s'élevait à 1,71 milliard USD en 2025 et devrait atteindre 2,10 milliards USD d'ici 2030, affichant un CAGR de 4,19 %. Cette expansion est portée par les mandats rapides d'électrification, les incitations au contenu national et le passage des architectures électriques de 12 V à 400 V et 800 V. Les véhicules électriques à batterie gagnent des parts sur les plateformes à combustion interne, tandis que les sous-systèmes 48 V réduisent le poids du câblage et améliorent la distribution de puissance. La politique fédérale crée une dynamique de relocalisation qui raccourcit les chaînes d'approvisionnement, et la norme de connecteur basse tension de Tesla ouvre la voie à la consolidation des interfaces. Les mouvements concurrentiels se concentrent sur des acquisitions qui approfondissent les portefeuilles technologiques et élargissent les empreintes industrielles, positionnant les acteurs établis pour défendre leurs positions sur le marché des connecteurs automobiles aux États-Unis. Les opportunités gravitent autour de la gestion des batteries haute tension, des réseaux zonaux et des connecteurs robustes pour les camionnettes électriques à usage intensif.

Principaux Enseignements du Rapport

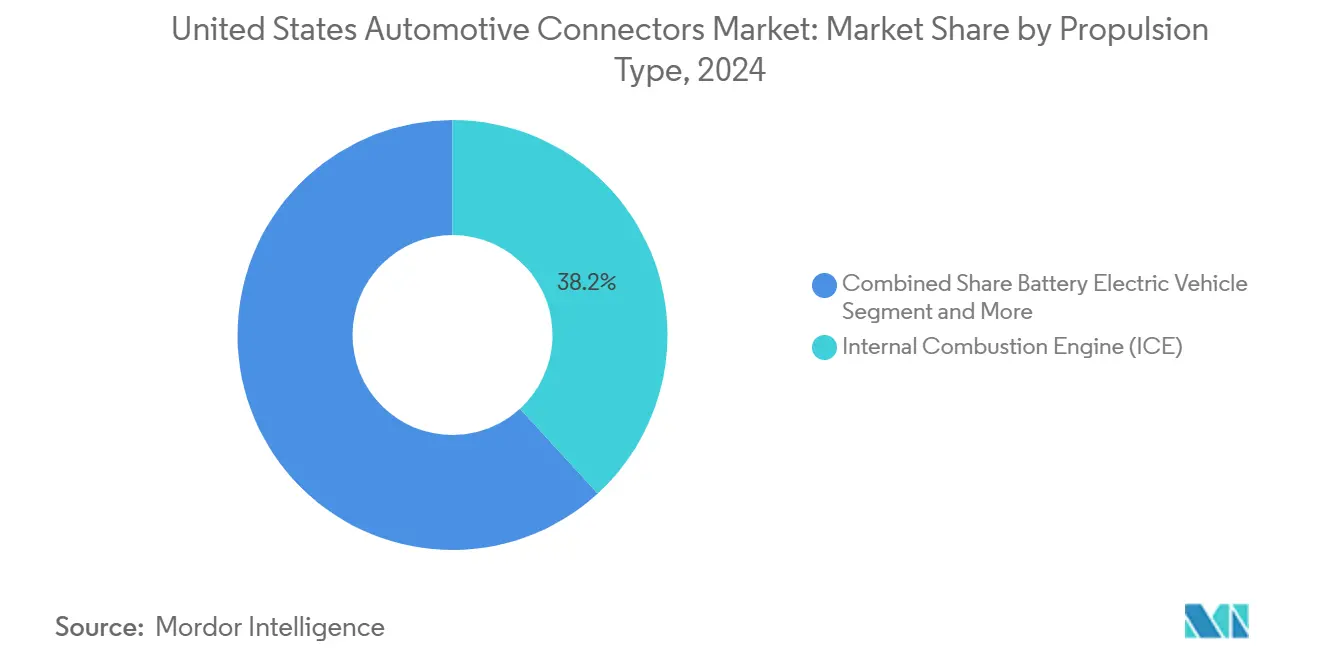

- Par type de propulsion, les véhicules électriques à batterie ont enregistré la croissance la plus rapide avec un CAGR de 18,54 %, tandis que les moteurs à combustion interne ont conservé une part de 38,21 % du marché des connecteurs automobiles aux États-Unis en 2024.

- Par type de connexion, les interfaces fil à fil ont détenu une part de revenus de 46,37 % en 2024, tandis que les dispositifs carte à carte ont enregistré la croissance la plus élevée avec un CAGR de 11,26 % jusqu'en 2030.

- Par tension, les connecteurs basse tension ont représenté 57,42 % de la part du marché des connecteurs automobiles aux États-Unis en 2024, et les produits haute tension devraient progresser à un CAGR de 19,27 % jusqu'en 2030.

- Par composant, les bornes ont représenté 43,18 % des revenus de 2024, tandis que les boîtiers progressent le plus rapidement avec un CAGR de 12,83 %.

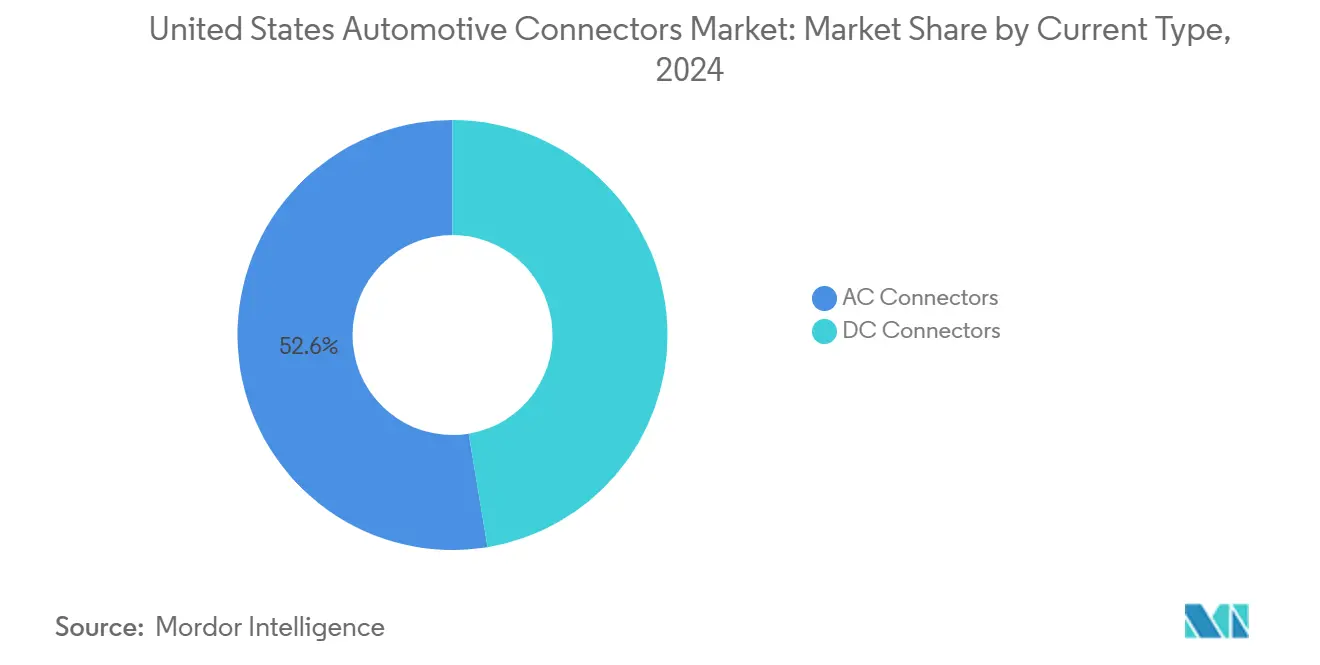

- Par type de courant, les connecteurs CA ont couvert 52,64 % des ventes de 2024, tandis que les solutions de charge combinées sont prévues pour un CAGR de 17,21 %.

- Par application, les systèmes de gestion de batterie ont dépassé les autres usages avec un CAGR de 19,82 %, bien que l'électronique de moteur et de groupe motopropulseur ait encore capturé une tranche de 29,09 % de la taille du marché des connecteurs automobiles aux États-Unis en 2024.

Tendances et Perspectives du Marché des Connecteurs Automobiles aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Électrification Rapide et Adoption des Véhicules Électriques | +1.2% | National, concentré en Californie, Texas, Michigan | Moyen terme (2-4 ans) |

| Expansion de l'Intégration des ADAS et des Systèmes d'Infodivertissement | +0.8% | National, adoption précoce dans les segments premium | Court terme (≤ 2 ans) |

| Incitations Fédérales de la Loi sur la Réduction de l'Inflation et Mandats de Contenu National | +0.6% | National, bénéfices industriels pour le Sud-Est et le Midwest | Long terme (≥ 4 ans) |

| Architectures 48 V et Émergence de la Norme LVCS de Tesla | +0.4% | National, influence de Tesla dans les États de l'Ouest | Moyen terme (2-4 ans) |

| Migration vers l'Ethernet Automobile et Systèmes X-Par-Fil | +0.3% | National, leadership du segment luxe | Long terme (≥ 4 ans) |

| Demande de Connecteurs HT Robustes pour Camionnettes Électriques Lourdes et Tout-Terrain | +0.2% | Régional, concentré au Texas, Michigan, Ohio | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification Rapide et Adoption des Véhicules Électriques

Les mandats fédéraux et étatiques accélèrent la pénétration des véhicules électriques au-delà des taux d'adoption portés par le marché, créant une demande en saut de palier pour les connecteurs haute tension et les interfaces de gestion de batterie. La Model Y de Tesla est devenue le véhicule le plus vendu en Californie en 2024, démontrant une acceptation grand public des véhicules électriques qui s'étend au-delà des premiers adoptants[1]Gary Gastelu, "La Model Y de Tesla a été le véhicule le plus vendu en Californie en 2024 et ce n'était même pas serré," American Cars and Racing, americancarsandracing.com.. Cette transition exige des fabricants de connecteurs qu'ils pivotent des systèmes électriques automobiles 12 V vers des architectures 400 V et 800 V, nécessitant de nouveaux matériaux, certifications de sécurité et capacités de gestion thermique. Les applications à usage intensif stimulent particulièrement l'innovation, les camionnettes électriques exigeant des connecteurs capables de gérer des charges de charge de 3,75 MW via les protocoles du Système de Charge en Mégawatts développés pour les flottes de véhicules commerciaux.

Expansion de l'Intégration des ADAS et des Systèmes d'Infodivertissement

Les systèmes avancés d'aide à la conduite créent des exigences de transmission de données exponentielles qui mettent à rude épreuve les protocoles de réseau automobile traditionnels. Les véhicules modernes intègrent plus de 100 unités de contrôle électronique nécessitant une connectivité à haute vitesse, les fonctions de conduite autonome exigeant des débits de données dépassant 10 Gbps pour la fusion de capteurs et le traitement en temps réel[2]"Architecture Véhicule : Le Point de Basculement de l'Innovation," Molex, molex.com.. Le développement de MIPI A-PHY v2.0 permet la migration vers l'Ethernet automobile depuis les architectures de bus CAN traditionnelles, nécessitant des connecteurs capables de prendre en charge des débits de données asymétriques et le blindage contre les interférences électromagnétiques. Les systèmes de caméra seuls exigent une prise en charge de fréquences de 6 GHz pour les applications ADAS haute résolution, poussant les fabricants de connecteurs vers des interfaces RF spécialisées et des conceptions de capot arrière flottant qui s'adaptent aux tolérances d'assemblage.

Incitations Fédérales de la Loi sur la Réduction de l'Inflation et Mandats de Contenu National

Les crédits d'impôt à la production de la Section 45X de la Loi sur la Réduction de l'Inflation modifient fondamentalement l'économie de la chaîne d'approvisionnement automobile en accordant des crédits d'impôt à la production de 10 % pour la fabrication nationale de connecteurs. Ces incitations coïncident avec des exigences de contenu national qui imposent 50 % de matériaux d'origine américaine pour l'éligibilité au crédit d'impôt pour véhicules électriques, obligeant les équipementiers à évaluer leurs relations avec les fournisseurs et à envisager potentiellement la relocalisation de la production de connecteurs. L'expansion de l'usine de Guadalajara de Molex pour 130 millions USD illustre les stratégies de délocalisation de proximité qui positionnent les fournisseurs plus près de la production automobile américaine tout en maintenant la compétitivité des coûts[3]"Molex Étend ses Capacités de Fabrication en Amérique du Nord avec l'Ouverture d'une Deuxième Usine de Pointe à Guadalajara," Molex, molex.com.. L'investissement de 300 millions USD de Scout Motors dans un parc fournisseurs en Caroline du Sud illustre comment les incitations fédérales catalysent le développement d'écosystèmes automobiles régionaux qui bénéficient aux fournisseurs de connecteurs grâce aux avantages de proximité.

Architectures 48 V et Émergence de la Norme LVCS de Tesla

L'adoption de la Norme de Connecteur Basse Tension de Tesla par Ford et General Motors signale une convergence industrielle autour d'architectures électriques simplifiées qui réduisent la complexité des connecteurs tout en permettant des applications à plus haute puissance. Les systèmes 48 V quadruplent la capacité de tension par rapport aux réseaux 12 V traditionnels, prenant en charge la suralimentation électrique, le freinage régénératif et la climatisation avancée sans nécessiter de protocoles de sécurité haute tension. Ce niveau de tension permet des sections de fil plus petites et un poids de faisceau réduit tout en maintenant la capacité de distribution de puissance, créant une demande pour des connecteurs moyenne tension comme le système MX150 de Molex, homologué pour des applications 60 V. La standardisation autour d'un nombre réduit de types de connecteurs consolide potentiellement les relations avec les fournisseurs tout en réduisant la complexité des stocks pour les équipementiers gérant plusieurs plateformes de véhicules.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pression sur les Prix des Connecteurs et Banalisation | -0.7% | National, aigu dans les segments à fort volume | Court terme (≤ 2 ans) |

| Volatilité des Coûts des Matières Premières et Perturbations de l'Approvisionnement | -0.5% | National, applications à forte intensité de cuivre | Moyen terme (2-4 ans) |

| Adoption Fragmentée des Normes Basse Tension | -0.3% | National, contraintes des plateformes héritées | Long terme (≥ 4 ans) |

| Charge de Conformité en Matière de Sécurité Fonctionnelle et de Cybersécurité | -0.2% | National, impact sur le segment premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Prix des Connecteurs et Banalisation

Les équipementiers automobiles intensifient les initiatives de réduction des coûts à mesure que la montée en puissance de la production de véhicules électriques exige la préservation des marges face aux pressions sur les coûts des batteries. Les connecteurs fil à fil traditionnels font face à une banalisation, les fournisseurs se concurrençant principalement sur le prix plutôt que sur la différenciation technologique, comprimant les marges dans les applications à fort volume. Molex répond à ce défi grâce à la technologie ZeroWear qui réduit la friction et maintient la résistance électrique sur des cycles d'insertion répétés, permettant des nombres de circuits plus élevés sans augmentation proportionnelle des coûts. La volatilité du prix du cuivre aggrave les pressions sur les coûts, les contrats à terme du COMEX ayant atteint 5,20 USD par livre en mai 2024, obligeant les fournisseurs à mettre en œuvre des mécanismes de tarification dynamique et des stratégies de couverture des stocks.

Volatilité des Coûts des Matières Premières et Perturbations de l'Approvisionnement

Les contraintes d'approvisionnement en cuivre créent des vents contraires structurels pour les fabricants de connecteurs, la croissance de la demande mondiale dépassant la capacité de production minière. BHP prévoit une croissance de la demande de cuivre de 70 % entre 2021 et 2050, portée par les tendances à l'électrification, les véhicules électriques nécessitant 3 fois plus de cuivre que les véhicules à moteur à combustion interne. La production chinoise de cathodes de cuivre a augmenté de 5,42 % en 2024, mais la tension de l'approvisionnement en concentrés persiste en raison du développement limité de nouvelles mines et des contraintes environnementales pesant sur les opérations existantes. Les fabricants de connecteurs répondent par l'utilisation de cuivre secondaire et le développement d'alliages alternatifs, bien que les compromis de performance puissent limiter l'adoption dans les applications automobiles à haute fiabilité nécessitant des propriétés électriques constantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : L'Accélération des Véhicules Électriques à Batterie Remodèle la Demande de Connecteurs

En 2024, les moteurs à combustion interne maintiennent une part de marché de 38,21 %, créant un décalage temporel entre les revenus actuels et les opportunités futures, tandis que les véhicules électriques à batterie affichent une croissance de CAGR de 18,54 % jusqu'en 2030. L'expansion du réseau Superchargeur de Tesla aux véhicules non-Tesla accélère l'adoption des véhicules électriques à batterie en répondant aux préoccupations liées à l'autonomie. Dans le même temps, la variante commerciale Lightning Pro de Ford démontre la viabilité des véhicules électriques à usage intensif qui s'étend au-delà des applications grand public. Les véhicules électriques hybrides rechargeables servent de technologie de transition avec des perspectives de croissance modérées, tandis que les véhicules électriques à pile à combustible restent des applications de niche limitées par les contraintes d'infrastructure hydrogène.

Les véhicules électriques hybrides maintiennent une demande stable, les consommateurs soucieux des coûts recherchant les avantages de l'électrification sans dépendance à l'infrastructure de charge. La segmentation par type de propulsion révèle des changements fondamentaux dans l'architecture électrique automobile, les plateformes de véhicules électriques à batterie éliminant les systèmes traditionnels de gestion du moteur tout en introduisant la gestion thermique de la batterie et les déconnecteurs de sécurité haute tension. Les normes de sécurité fonctionnelle ISO 26262 influencent de plus en plus les spécifications de conception des connecteurs à mesure que les niveaux d'intégration des systèmes automobiles augmentent, exigeant des fournisseurs qu'ils démontrent leurs capacités de conformité sur plusieurs architectures de véhicules et technologies de propulsion.

Par Type de Connexion : Les Architectures Zonales Stimulent la Croissance des Connexions Carte à Carte

Les connexions fil à fil conservent une part de marché de 46,37 % en 2024 grâce à leur domination continue dans les applications automobiles traditionnelles, mais l'adoption des architectures zonales réduit la complexité globale des faisceaux de câbles et favorise les interconnexions haute densité. La famille de connecteurs MX-DaSH de Molex illustre cette tendance en combinant la transmission de données à haute vitesse avec la distribution de puissance dans des configurations modulaires qui réduisent le nombre de connecteurs et la complexité d'installation. Les connecteurs carte à carte s'accélèrent à un CAGR de 11,26 % à mesure que les architectures électriques automobiles passent des topologies d'unités de contrôle électronique distribuées aux plateformes informatiques centralisées qui consolident les fonctions du véhicule.

Les applications fil à carte maintiennent une demande stable dans les modules de gestion du moteur et de contrôle de carrosserie, tandis que d'autres types de connexion, notamment les circuits imprimés flexibles, gagnent du terrain dans les applications à espace contraint. L'évolution du type de connexion reflète les tendances plus larges de l'industrie automobile vers des véhicules définis par logiciel nécessitant moins d'interfaces physiques mais des capacités de débit de données plus élevées. Les normes USCAR, notamment USCAR-2 et USCAR-17, fournissent des références de fiabilité qui guident la sélection des connecteurs selon les différents types de connexion, garantissant des performances constantes dans divers environnements d'exploitation automobile.

Par Tension : La Montée en Puissance de la Haute Tension Reflète l'Impact de l'Électrification

Les applications basse tension maintiennent une part de marché de 57,42 % en 2024 grâce à leur domination continue dans l'électronique de carrosserie, l'éclairage et les systèmes d'infodivertissement fonctionnant dans les limites du 12 V. Les segments moyenne tension bénéficient de l'adoption des systèmes 48 V qui permettent des applications à plus haute puissance sans protocoles de sécurité haute tension, créant des opportunités pour des fournisseurs comme Molex avec les systèmes de connecteurs MX150 homologués pour une utilisation à 60 V. Les connecteurs haute tension progressent à un CAGR de 19,27 % à mesure que les architectures de véhicules électriques exigent des capacités de distribution de puissance à 400 V et 800 V dépassant les systèmes électriques automobiles traditionnels.

Le développement du Système de Charge en Mégawatts pour les véhicules commerciaux à usage intensif pousse les exigences de tension au-delà des applications pour véhicules particuliers, exigeant des connecteurs capables de fonctionner à 1 000 V avec intégration du refroidissement liquide. La segmentation par tension reflète des changements fondamentaux dans l'architecture électrique automobile à mesure que les véhicules passent des systèmes de contrôle mécaniques aux systèmes électriques. Les facteurs de conformité réglementaire, notamment les normes de charge IEC 62196 et les exigences de compatibilité SAE J1772, influencent les spécifications de conception des connecteurs dans les différentes catégories de tension, créant des barrières à l'entrée pour les fournisseurs ne disposant pas des capacités de certification.

Par Composant : L'Innovation dans les Boîtiers Stimule la Croissance la Plus Rapide

Les composants de borne maintiennent une part de marché de 43,18 % en 2024 en raison de leur importance fondamentale dans la connectivité électrique, mais la conception des boîtiers détermine de plus en plus les performances des connecteurs dans les environnements automobiles difficiles. Les capacités de production de bornes à œillet d'Eaton illustrent les exigences d'échelle pour les applications automobiles à fort volume, avec des milliards de pièces produites annuellement dans plusieurs installations d'emboutissage. Les composants de boîtier s'accélèrent à un CAGR de 12,83 % à mesure que les exigences d'étanchéité environnementale et les demandes de miniaturisation stimulent l'innovation au-delà du développement traditionnel axé sur les bornes.

Les mécanismes de verrouillage et autres composants remplissent des fonctions spécialisées dans les assemblages de connecteurs, les caractéristiques d'assurance de position devenant des exigences standard pour les applications automobiles. La segmentation par composant révèle la complexité de la chaîne d'approvisionnement, les fabricants de connecteurs intégrant plusieurs composants spécialisés provenant de différents fournisseurs pour créer des assemblages complets. Le moulage bi-matière et les conceptions surmoulées permettent aux composants de boîtier de résister à des températures allant jusqu'à 200 °C tout en offrant des caractéristiques d'évacuation de l'eau et d'anti-rotation essentielles aux normes de fiabilité automobile.

Par Type de Courant : Les Connecteurs Combinés Mènent l'Évolution de la Charge des Véhicules Électriques

Les connecteurs CA détiennent une part de marché de 52,64 % en 2024 grâce à leur domination dans les applications de charge résidentielle et professionnelle utilisant l'infrastructure électrique existante. L'adoption de la Norme de Charge Nord-Américaine (NACS) de Tesla par Ford et General Motors crée une standardisation potentielle autour d'un nombre réduit de types de connecteurs, bien que les investissements dans l'infrastructure du Système de Charge Combiné maintiennent un positionnement concurrentiel pour les systèmes de connecteurs combinés. Les connecteurs de charge combinés s'accélèrent à un CAGR de 17,21 % à mesure que l'adoption du Système de Charge Combiné (CCS) standardise la charge rapide en courant continu auprès de plusieurs constructeurs automobiles.

Les connecteurs CC servent des applications spécialisées, notamment l'intégration véhicule-réseau et la charge de flottes commerciales, qui nécessitent des capacités de flux de puissance bidirectionnel. La segmentation par type de courant reflète les schémas de développement de l'infrastructure de charge, les réseaux publics de charge rapide en courant continu se développant tandis que la charge résidentielle en courant alternatif reste le cas d'usage principal pour la plupart des propriétaires de véhicules électriques. La standardisation SAE J3400 NACS et le développement SAE J3271 MCS illustrent les efforts de l'industrie pour consolider les types de connecteurs de charge tout en maintenant la compatibilité ascendante avec les flottes de véhicules existantes.

Par Application : Les Systèmes de Gestion de Batterie Dépassent les Segments Traditionnels

Les applications de gestion du moteur et du groupe motopropulseur maintiennent une part de marché de 29,09 % en 2024 grâce à la production continue de véhicules à moteur à combustion interne, mais cette domination s'érode à mesure que l'électrification élimine les exigences traditionnelles de contrôle du groupe motopropulseur. Les systèmes avancés d'aide à la conduite et les systèmes de sécurité stimulent la demande de connecteurs par la prolifération des capteurs et les exigences de traitement des données en temps réel qui dépassent les capacités des réseaux automobiles traditionnels. Les systèmes de gestion de batterie affichent une croissance de CAGR de 19,82 % à mesure que l'adoption des véhicules électriques crée des catégories d'application de connecteurs entièrement nouvelles, absentes des véhicules à moteur à combustion interne.

Les systèmes d'infodivertissement évoluent vers des applications à large bande passante prenant en charge la connectivité 5G et les mises à jour logicielles à distance nécessitant une infrastructure Ethernet automobile. La carrosserie et les intérieurs bénéficient d'un contenu électronique accru à mesure que les véhicules intègrent davantage de fonctionnalités de confort et de commodité, tandis que l'éclairage des véhicules passe aux systèmes à diodes électroluminescentes et adaptatifs nécessitant des connecteurs spécialisés. La segmentation par application révèle la transformation de l'industrie automobile à mesure que les systèmes mécaniques cèdent la place à des alternatives électroniques exigeant des solutions de connectivité plus performantes dans plusieurs sous-systèmes du véhicule.

Analyse Géographique

Le Sud absorbe désormais la plus grande part du marché des connecteurs automobiles aux États-Unis, Hyundai, Scout Motors et plusieurs coentreprises de batteries construisant des usines sur site vierge, attirées par des packages d'incitations. Les parcs fournisseurs raccourcissent les distances de livraison en juste-à-temps et augmentent la demande de coupleurs moyenne tension et haute tension installés sur les lignes de batteries.

Les États du Midwest tels que le Michigan et l'Ohio reconvertissent les usines de moteurs traditionnelles vers des pièces de groupe motopropulseur électrique, maintenant la demande de connecteurs intacte tout en améliorant les compétences des effectifs. La proximité des centres de recherche et des pistes d'essai favorise l'adoption des réseaux zonaux et des faisceaux Ethernet.

L'Ouest se distingue par les objectifs de véhicules zéro émission de la Californie et le hub d'usines de Tesla, stimulant les commandes de prises de charge haute tension et de faisceaux de capteurs. Le Nord-Est maintient un marché de rechange mature et une proximité avec l'approvisionnement transfrontalier en provenance du Canada, soutenant les connecteurs de remplacement basse tension pour la maintenance des flottes. Ces tendances illustrent comment les flux d'investissement régionaux ancrent le marché des connecteurs automobiles aux États-Unis.

Paysage Concurrentiel

Le marché des connecteurs automobiles aux États-Unis présente une concentration modérée, TE Connectivity, Amphenol, Aptiv, Molex, Yazaki et Sumitomo commandant des empreintes significatives. TE Connectivity a levé 750 millions EUR en billets de premier rang en janvier 2025 pour financer des acquisitions qui élargissent les prises automobiles et les capteurs. Amphenol a finalisé l'acquisition de CIT en 2024 pour élargir sa portée sur les marchés finaux.

Les fournisseurs poursuivent l'intégration verticale par l'emboutissage et le surmoulage en interne pour se prémunir contre les chocs logistiques. Les lacunes du portefeuille sont comblées par des opérations ciblées qui ajoutent des cartes de puissance 48 V, des cavaliers à fibre optique ou des propriétés intellectuelles d'étanchéité. La différenciation technologique se concentre sur le placage sans usure, les voies de données multi-gigabits et les docks haute tension à refroidissement liquide.

Les nouveaux entrants issus de l'électronique grand public proposent des micro-connecteurs optimisés en coût, exerçant une pression sur les prix des acteurs établis. En réponse, les leaders regroupent des assemblages de câbles et des services d'ingénierie pour fidéliser les clients. Les incitations gouvernementales favorisent les entreprises disposant de capacités nationales, incitant les fabricants asiatiques à construire ou à étendre leurs sites aux États-Unis. Cette combinaison de consolidation et d'investissements sur site vierge maintient le dynamisme concurrentiel sur le marché des connecteurs automobiles aux États-Unis.

Développements Récents du Secteur

- Octobre 2024 : Molex a publié une analyse complète de l'évolution des systèmes automobiles 48 V, mettant en avant les capacités du système de connecteurs moyenne tension MX150 pour permettre un câblage plus léger tout en maintenant les normes de performance requises pour les applications d'électrification.

- Mai 2024 : Amphenol a finalisé l'acquisition de CIT, élargissant ses capacités sur plusieurs marchés finaux tout en affichant des résultats trimestriels records portés par la croissance automobile et industrielle.

Périmètre du Rapport sur le Marché des Connecteurs Automobiles aux États-Unis

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Électrique Hybride Rechargeable (VEHR) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Véhicule Électrique Hybride (VEH) |

| Fil à Fil |

| Fil à Carte |

| Carte à Carte |

| Autres |

| Basse Tension (Moins de 60 V) |

| Moyenne Tension (60 à 400 V) |

| Haute Tension (Plus de 400 V) |

| Borne |

| Boîtier |

| Verrou |

| Autres |

| Connecteurs CA |

| Connecteurs CC |

| Connecteurs Combinés (Combo/CCS) |

| Système de Gestion de Batterie |

| Système d'Infodivertissement |

| Système ADAS et de Sécurité |

| Gestion du Moteur et Groupe Motopropulseur |

| Carrosserie et Intérieurs |

| Éclairage du Véhicule |

| Autres |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) | |

| Véhicule Électrique Hybride Rechargeable (VEHR) | |

| Véhicule Électrique à Pile à Combustible (VEPC) | |

| Véhicule Électrique Hybride (VEH) | |

| Par Type de Connexion | Fil à Fil |

| Fil à Carte | |

| Carte à Carte | |

| Autres | |

| Par Tension | Basse Tension (Moins de 60 V) |

| Moyenne Tension (60 à 400 V) | |

| Haute Tension (Plus de 400 V) | |

| Par Composant | Borne |

| Boîtier | |

| Verrou | |

| Autres | |

| Par Type de Courant | Connecteurs CA |

| Connecteurs CC | |

| Connecteurs Combinés (Combo/CCS) | |

| Par Application | Système de Gestion de Batterie |

| Système d'Infodivertissement | |

| Système ADAS et de Sécurité | |

| Gestion du Moteur et Groupe Motopropulseur | |

| Carrosserie et Intérieurs | |

| Éclairage du Véhicule | |

| Autres | |

| Par Géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions Clés Traitées dans le Rapport

Quel CAGR est prévu pour les connecteurs utilisés dans les véhicules électriques à batterie aux États-Unis ?

Les connecteurs dédiés aux plateformes de véhicules électriques à batterie devraient progresser à un CAGR de 18,54 % jusqu'en 2030.

Quelle classe de tension de connecteur connaît la croissance la plus rapide dans la production automobile américaine ?

Les composants haute tension au-dessus de 400 V progressent à un CAGR de 19,27 %, dépassant les gammes basse et moyenne tension.

Quel sous-segment de composant se développe plus rapidement que les bornes ?

Les pièces de boîtier progressent à un CAGR de 12,83 % en raison des pressions liées à l'étanchéité et à la miniaturisation.

Quelle stratégie d'acquisition récente Amphenol a-t-elle poursuivie ?

Amphenol a finalisé l'acquisition de CIT pour 2,025 milliards USD en janvier 2025 afin d'élargir ses offres de connecteurs automobiles et industriels.

Dernière mise à jour de la page le: