Taille et Part du Marché des Systèmes de Freinage Électronique Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

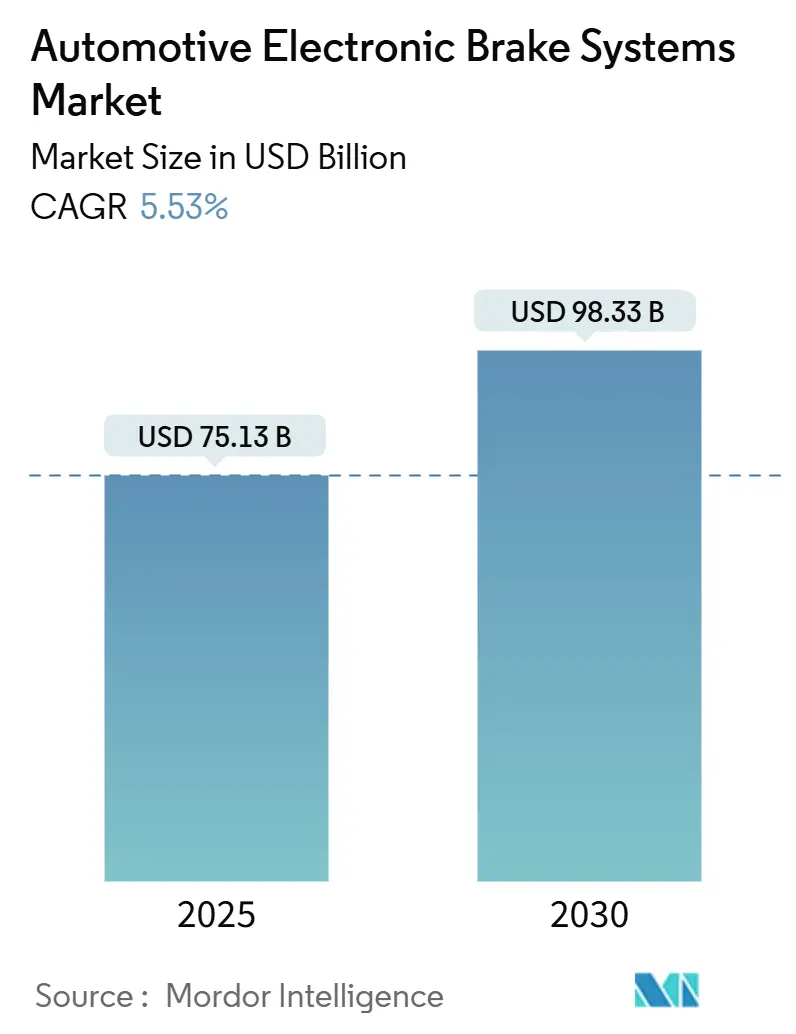

| Taille du Marché (2025) | 75.13 Milliards de dollars |

| Taille du Marché (2030) | 98.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Freinage Électronique Automobile par Mordor Intelligence

La taille du Marché des Systèmes de Freinage Électronique Automobile est estimée à 75,13 milliards USD en 2025, et devrait atteindre 98,33 milliards USD d'ici 2030, à un CAGR de 5,53% durant la période de prévision (2025-2030). Cette trajectoire est alimentée par les mandats mondiaux relatifs au freinage d'urgence automatique, l'obligation indienne d'ABS sur les deux-roues à partir de 2026, et l'intégration du freinage par câble qui s'aligne sur les stratégies d'électrification des véhicules. L'évolution vers un freinage défini par logiciel, l'émergence des capacités de mise à jour à distance (OTA) et la convergence du freinage régénératif avec les systèmes de gestion de l'énergie accélèrent davantage la demande. Les fournisseurs disposant de modules ESC, ABS et de frein électrohydraulique (EHB) monobloc validés sont les mieux positionnés, car les OEM privilégient les plateformes clés en main pour simplifier l'homologation dans plusieurs régions. Le marché des systèmes de freinage électronique automobile reste résilient malgré les contraintes d'approvisionnement en semi-conducteurs et la sensibilité aux coûts dans les segments d'entrée de gamme, car les réglementations de sécurité limitent fortement les options de substitution.

Principaux Enseignements du Rapport

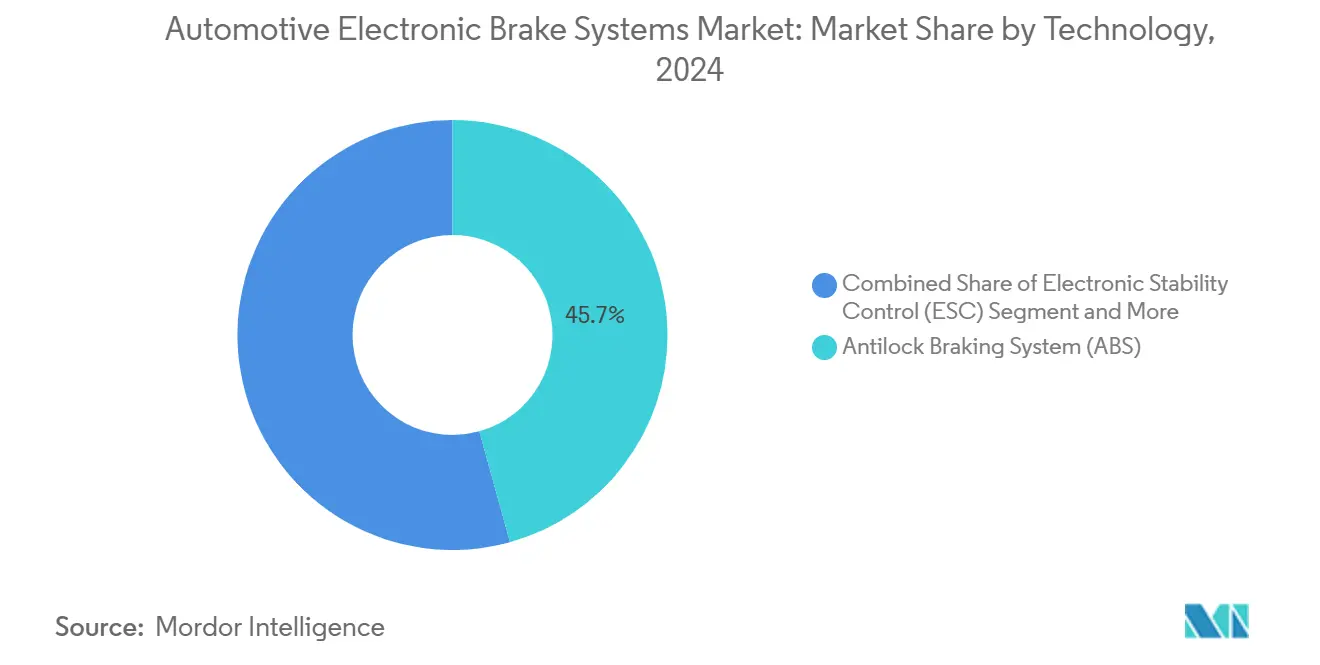

- Par technologie, l'ABS a capturé 45,73% de la part du marché des systèmes de freinage électronique automobile en 2024, et le freinage par câble devrait afficher le CAGR le plus rapide de 5,55% jusqu'en 2030.

- Par type de véhicule, les véhicules de tourisme détenaient 66,71% de la part du marché des systèmes de freinage électronique automobile en 2024, et les véhicules commerciaux devraient se développer à un CAGR de 5,64% jusqu'en 2030.

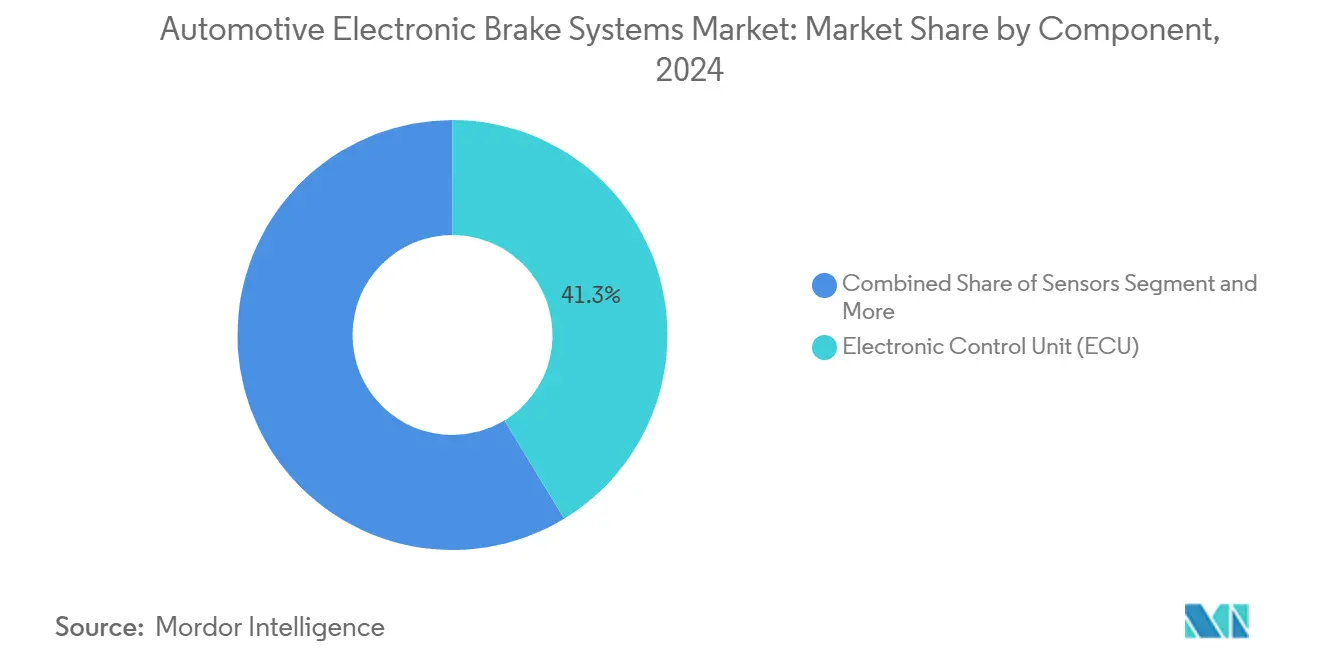

- Par composant, les unités de contrôle électronique (ECU) représentaient 41,27% de la part du marché des systèmes de freinage électronique automobile en 2024, et les capteurs enregistreront le CAGR le plus élevé de 5,58% entre 2025 et 2030.

- Les installations OEM représentaient 78,82% de la part du marché des systèmes de freinage électronique automobile en 2024 ; le canal après-vente devrait se développer à un CAGR de 5,63% jusqu'en 2030.

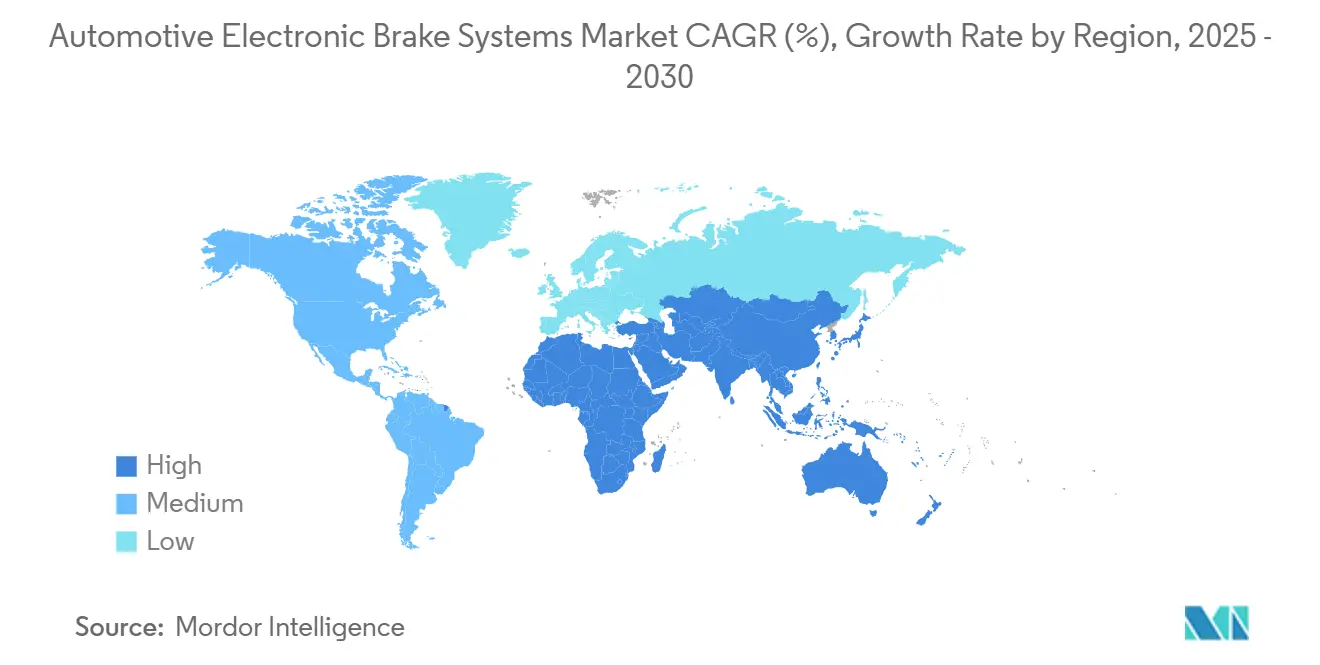

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 38,94% de la part du marché des systèmes de freinage électronique automobile en 2024, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus rapide de 5,57% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Freinage Électronique Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats Réglementaires pour l'Équipement Obligatoire en ABS et ESC | +1.2% | Mondial, avec des gains précoces en Inde, aux Philippines, dans l'UE | Court terme (≤ 2 ans) |

| Feuilles de Route d'Électrification des OEM | +0.8% | Amérique du Nord et UE, Asie-Pacifique au cœur | Moyen terme (2-4 ans) |

| Modules EHB Monobloc Légers Réduisant le Coût Total par Rapport aux Systèmes Hydrauliques Traditionnels | +0.6% | Mondial, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Pénétration Rapide de l'ESC | +0.5% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Mises à Jour à Distance (OTA) Cybersécurisées des Logiciels de Freinage Débloquant des Revenus par Abonnement | +0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Réductions de Primes d'Assurance Liées à la Télématique de Santé des Freins en Temps Réel | +0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats Réglementaires pour l'Équipement Obligatoire en ABS et ESC dans les Véhicules Légers

Les mandats accélèrent l'adoption en rendant les systèmes de freinage électronique incontournables pour toutes les versions. La réglementation indienne couvrant plus de dix millions de deux-roues par an à partir de 2026, le projet de loi philippin 11293 en attente et l'exigence de la NHTSA concernant le freinage d'urgence automatique sur les nouvelles voitures particulières d'ici 2029 éliminent collectivement les leviers tarifaires qui limitaient autrefois l'ABS et l'ESC aux variantes haut de gamme [1]"Notification GSR xx(E) sur l'Équipement en ABS," Ministère des Transports Routiers et des Autoroutes, morth.nic.in. Les normes en cascade liées aux protocoles NCAP harmonisent les exigences sur les marchés d'exportation, ce qui pousse les OEM à adopter des plateformes mondiales plutôt que des dérivés régionaux.

Feuilles de Route d'Électrification des OEM Exigeant une Intégration du Freinage Régénératif à Haute Efficacité

La régénération à haute efficacité est devenue un levier essentiel d'extension d'autonomie pour les véhicules électriques à batterie. Le frein intégré à l'entraînement de Mercedes-Benz, le module combiné moteur-onduleur-frein de Continental et le mélange contrôlé par logiciel de Tesla illustrent pourquoi le freinage par câble est intégral aux architectures de véhicules électriques de nouvelle génération [2]"Concept de Frein Intégré à l'Entraînement pour les Véhicules Électriques du Futur," Mercedes-Benz Group, group.mercedes-benz.com. Les taux de récupération d'énergie aux quatre cinquièmes réduisent l'usure des rotors et ouvrent la voie à la monétisation logicielle via des forfaits de performance basés sur l'utilisation.

Modules EHB Monobloc Légers Réduisant le Coût Total par Rapport aux Systèmes Hydrauliques Traditionnels

La consolidation du maître-cylindre, du servofrein, du modulateur hydraulique et de l'ECU dans un boîtier unique réduit le temps d'installation en ligne et diminue les points de garantie. ZF, Nexteer et Brembo ont chacun lancé des unités compactes qui suppriment les pompes à vide — essentielles dans les véhicules électriques où aucun vide moteur n'existe — et offrent des temps de réponse plus courts en réduisant le volume du circuit de fluide [3]"Aperçu des Systèmes de Contrôle de Frein Intégrés," Nexteer Automotive, nexteer.com.

Pénétration Rapide de l'ESC sur les Marchés Émergents Après les Changements de Notation de Sécurité Alignés sur le NCAP

Le Bharat NCAP et des programmes locaux similaires accroissent la sensibilisation des consommateurs, incitant les OEM à standardiser l'ESC même dans les voitures sous-compactes. Les assemblages locaux par ZF Commercial Vehicle Control Systems India et l'approvisionnement national en capteurs inertiels à faible coût réduisent l'écart de prix, permettant une adoption de masse.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Incrémental Élevé de l'Architecture de Freinage par Câble à 4 Canaux | -0.7% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Semi-conducteurs de Qualité Capteur | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations des OEM en Matière de Responsabilité Concernant les Algorithmes de Freinage Adaptatif Basés sur l'IA | -0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Réglementations sur les Émissions de Poussière de Frein | -0.2% | UE, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Incrémental Élevé de l'Architecture de Freinage par Câble à 4 Canaux pour les Segments à Faible Coût

Une fois que l'ABS et les architectures à quatre canaux seront imposés pour les motos d'entrée de gamme en Inde, les prix de détail augmenteront de 4 500 à 5 000 INR, soit un dixième du prix affiché, suscitant des protestations de la part des OEM nationaux. Les goulots d'étranglement de la certification pèsent davantage sur l'adoption, les agences d'essai s'efforçant de traiter des volumes plus élevés avant les délais de 2026.

Pénuries de Semi-conducteurs de Qualité Capteur Perturbant l'Approvisionnement en ECU ESC/ABS

Les microcontrôleurs de qualité automobile sur les lignes matures à 55 nm restent rares, rendant les assembleurs d'ECU de frein vulnérables. La transition d'Infineon vers les contrôleurs de sécurité RISC-V entre 2025 et 2028 contribue à la capacité à long terme, mais impose une requalification à court terme pour les fournisseurs de rang 1.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Freinage par Câble Stimule l'Innovation Malgré la Dominance de l'ABS

L'ABS représentait 45,73% de la part du marché des systèmes de freinage électronique automobile en 2024, confirmant son statut de fonctionnalité de sécurité de base dans la production mondiale. Le freinage par câble, bien que plus modeste en termes de chiffre d'affaires absolu, devrait se développer à un CAGR de 5,55% à mesure que les OEM cherchent à simplifier l'emballage des véhicules électriques et à permettre une récupération d'énergie régénérative plus élevée. Les plateformes convergées qui hébergent l'ABS, l'ESC et le contrôle régénératif dans un seul ECU réduisent le nombre de pièces et accélèrent les cycles d'approbation de type.

Les conceptions centrées sur le logiciel confèrent des voies de mise à niveau via la distribution OTA, permettant aux OEM de déployer des réductions progressives de distance d'arrêt ou des cartographies de sensation de pédale actualisées sans modifications mécaniques. Le risque de responsabilité pour les commandes de couple basées sur l'IA est atténué par les couches de conformité ISO 26262 ASIL-D intégrées dans les microcontrôleurs modernes. Les fournisseurs incapables de fournir des accréditations en cybersécurité sont en retard dans les listes restreintes d'appels d'offres, car les régulateurs renforcent leur surveillance des sous-systèmes de données de conduite.

Par Type de Véhicule : L'Accélération Commerciale Dépasse la Dominance des Véhicules de Tourisme

En raison du volume pur, les véhicules de tourisme représentaient 66,71% du marché des systèmes de freinage électronique automobile en 2024, mais les véhicules commerciaux enregistreront le CAGR plus rapide de 5,64% jusqu'en 2030. Les opérateurs de flottes adoptent de plus en plus les Systèmes de Freinage Électronique Intelligents (iEBS) pour s'aligner sur les modèles d'assurance basés sur le kilométrage et réduire les temps d'arrêt. Les métriques d'usure des freins en temps réel transmises aux tableaux de bord télématiques permettent des cycles de maintenance optimisés et des calculs immédiats du retour sur investissement, accélérant les conversions de commandes.

La conformité standard ABS et ESC dans les voitures particulières laisse aux OEM la possibilité de se différencier grâce à une réponse de pédale personnalisable, des cartographies de décélération en mode sprint et une gestion thermique pour usage sur circuit, toutes activées par logiciel dans les architectures de freinage par câble. Les véhicules électriques grand public utilisent la régénération mixte pour étendre l'autonomie sans augmenter la taille des batteries, transformant les modules de frein en composants d'économie d'énergie plutôt qu'en simple matériel de sécurité.

Par Composant : Les Capteurs Progressent Tandis que les ECU Maintiennent leur Leadership

Les unités de contrôle électronique (ECU) ont sécurisé 41,27% de la part du marché des systèmes de freinage électronique automobile en 2024, car aucune action de freinage ne se produit sans médiation algorithmique. Cependant, les expéditions de capteurs grimperont à un CAGR de 5,58% car chaque roue, essieu et sous-routine de vectorisation du couple exige des flux de données redondants. Les accéléromètres, capteurs de pression et IMU migrent de la résolution 16 bits vers 32 bits, permettant des seuils de détection de glissement plus fins qui peuvent réduire de plusieurs mètres la distance d'arrêt à une vitesse d'essai de 100 km/h.

La taille du marché des systèmes de freinage électronique automobile allouée aux contrôleurs de zone de nouvelle génération augmente à mesure que la logique de châssis, de direction et de freinage se consolide. Les topologies centralisées simplifient les faisceaux de câblage mais accroissent la criticité des semi-conducteurs — mettant en lumière le risque de pénurie de semi-conducteurs mentionné précédemment. Les techniques d'isolation thermique intègrent désormais le refroidissement liquide pour les cycles de service commercial à forte charge, résolvant les problèmes passés de déclassement des modules dans les climats désertiques.

Par Canal de Vente : L'Élan de l'Après-Vente se Construit sur les Fondations OEM

Les équipements OEM représentaient 78,82% de la part du marché des systèmes de freinage électronique automobile en 2024, mais l'après-vente croîtra à un CAGR de 5,63% car près de 50 millions de véhicules par an dépassent les garanties d'usine. Le réseau de 400 concessionnaires d'ASK Automotive prouve que les consommateurs retrofiteront des kits ABS lorsque les assureurs remboursent les primes ou que les lois urbaines restreignent les motos sans ABS. Les programmes de renouvellement de flottes commerciales retrofitent l'ESC pour atteindre les objectifs de durabilité des entreprises en atténuant les temps d'arrêt liés aux accidents.

Les modules monobloc sans joint du marché des systèmes de freinage électronique automobile réduisent les temps de main-d'œuvre, soutenant les centres de service indépendants qui évitaient auparavant les purges hydrauliques. La maintenance prédictive fournie via des dongles OBD Bluetooth engage les automobilistes férus d'applications, créant des modèles de revenus récurrents pièces plus logiciel autrefois inconnus dans les composants de freinage.

Analyse Géographique

L'Asie-Pacifique a fourni 38,94% de la part du marché des systèmes de freinage électronique automobile en 2024, soutenue par l'échelle de la Chine, les volumes de deux-roues de l'Inde et des chaînes d'approvisionnement locales agressives qui maintiennent les coûts des systèmes à des niveaux acceptables. Les subventions chinoises aux véhicules à nouvelles énergies privilégient le freinage régénératif, tandis que l'échéance ABS 2026 de l'Inde gonfle les carnets de commandes des entreprises de rang 1 nationales. Le Japon et la Corée du Sud font progresser la R&D sur le freinage par câble pour soutenir les pilotes d'autonomie de niveau 3 sur les autoroutes.

Le mandat américain de freinage d'urgence automatique prévu pour 2029 maintient la taille du marché des systèmes de freinage électronique automobile robuste. Les OEM intègrent déjà le freinage par câble sur les crossovers haut de gamme ; la directive fera descendre cette architecture jusqu'aux modèles compacts. Le Règlement Général de Sécurité II de l'Europe reflète ces calendriers, incitant les fournisseurs à positionner les usines d'ECU près des centres d'assemblage final pour éviter les retards transfrontaliers liés aux semi-conducteurs.

Le Moyen-Orient et l'Afrique afficheront le CAGR le plus rapide de 5,57%. La modernisation des flottes dans le cadre de la Vision 2030 de l'Arabie Saoudite, les usines orientées vers l'exportation d'Afrique du Sud et l'électrification des services de covoiturage aux Émirats Arabes Unis stimulent conjointement l'adoption. Pourtant, les empreintes des fournisseurs restent naissantes, rendant les coentreprises entre les acteurs mondiaux de rang 1 et les assembleurs régionaux essentielles pour des déploiements rentables.

Paysage Concurrentiel

Les cinq premiers fournisseurs, dont Bosch, Continental, ZF, Hitachi Astemo Ltd. et Mando Corporation, représentent collectivement une part significative. Tous maintiennent des capacités d'homologation mondiales et une fabrication électronique intégrée verticalement, rendant l'entrée difficile. Les fabricants de semi-conducteurs comme Infineon et NXP co-conçoivent de plus en plus des plateformes de référence avec les fournisseurs de rang 1, fusionnant les feuilles de route des puces avec les algorithmes de freinage pour raccourcir les cycles de validation.

Le leadership technologique est le nouveau champ de bataille. Le Sensify de Brembo mêle l'apprentissage automatique à la mécatronique, offrant des alertes prédictives d'usure des plaquettes que les concessionnaires monétisent via des forfaits d'abonnement. Continental démontre un freinage entièrement électrique dépourvu de conduites hydrauliques, correspondant à la robustesse zéro fuite requise pour les navettes autonomes. La commande de cinq millions de véhicules de ZF valide son modèle de coût EHB monobloc pour la production de masse.

Les challengers régionaux gagnent des positions en répondant aux coûts localisés et aux nuances réglementaires. ASK Automotive domine les deux-roues indiens, tandis que Fawer en Chine s'aligne sur les fournisseurs d'onduleurs nationaux pour livrer des unités entraînement-frein intégrées. La qualification en cybersécurité selon UNECE R155 est désormais un prérequis ; les fournisseurs sans piste d'audit ISO 21434 risquent l'exclusion des appels d'offres.

Leaders du Secteur des Systèmes de Freinage Électronique Automobile

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hitachi Astemo Ltd.

Mando Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Infineon Technologies a annoncé une famille de puces automobiles RISC-V, incitant les fournisseurs de rang 1 à réarchitecturer les ECU de frein avant le lancement en série 2028.

- Juin 2025 : L'Inde a officiellement publié au Journal officiel son mandat ABS pour tous les deux-roues effectif en janvier 2026, ce qui devrait améliorer significativement la sécurité routière et avoir un impact positif sur la courbe de demande des systèmes de freinage électronique automobile.

- Mars 2025 : Le Groupe Volkswagen, Valeo et Mobileye ont convenu d'intégrer une assistance d'urgence à 360 degrés, reposant sur une intervention de freinage unifiée sur les modèles MQB.

Portée du Rapport Mondial sur le Marché des Systèmes de Freinage Électronique Automobile

| Système de Freinage Antiblocage (ABS) |

| Contrôle Électronique de Stabilité (ESC) |

| Freinage par Câble (EHB et EMB) |

| Système de Freinage Régénératif |

| Véhicules de Tourisme |

| Véhicules Commerciaux |

| Unité de Contrôle Électronique (ECU) |

| Actionneur / Modulateur de Frein |

| Capteurs |

| Unité de Contrôle Hydraulique |

| OEM |

| Après-Vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Système de Freinage Antiblocage (ABS) | |

| Contrôle Électronique de Stabilité (ESC) | ||

| Freinage par Câble (EHB et EMB) | ||

| Système de Freinage Régénératif | ||

| Par Type de Véhicule | Véhicules de Tourisme | |

| Véhicules Commerciaux | ||

| Par Composant | Unité de Contrôle Électronique (ECU) | |

| Actionneur / Modulateur de Frein | ||

| Capteurs | ||

| Unité de Contrôle Hydraulique | ||

| Par Canal de Vente | OEM | |

| Après-Vente | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des systèmes de freinage électronique automobile en 2030 ?

Le marché devrait atteindre 98,33 milliards USD d'ici 2030, reflétant un CAGR de 5,53%.

Quel segment technologique connaît la croissance la plus rapide ?

Le freinage par câble devrait enregistrer le CAGR le plus rapide de 5,55% jusqu'en 2030.

Pourquoi les capteurs attirent-ils une croissance plus élevée que les ECU ?

L'intégration ADAS et les fonctions de surveillance de l'état nécessitent davantage de capteurs de vitesse de roue, de pression et inertiels, portant leur CAGR à 5,58%.

Quelle région se développe le plus rapidement ?

En raison de l'escalade des réglementations de sécurité et de la modernisation des flottes, le Moyen-Orient et l'Afrique afficheront le CAGR le plus rapide de 5,57%.

Comment le mandat ABS pour les deux-roues en Inde influencera-t-il la demande ?

L'obligation d'ABS à partir de 2026 ouvre la voie à une vaste vague d'installations OEM, bénéficiant aux fournisseurs locaux.

Dernière mise à jour de la page le: