Taille et Part du Marché des Systèmes de Freinage Régénératif Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

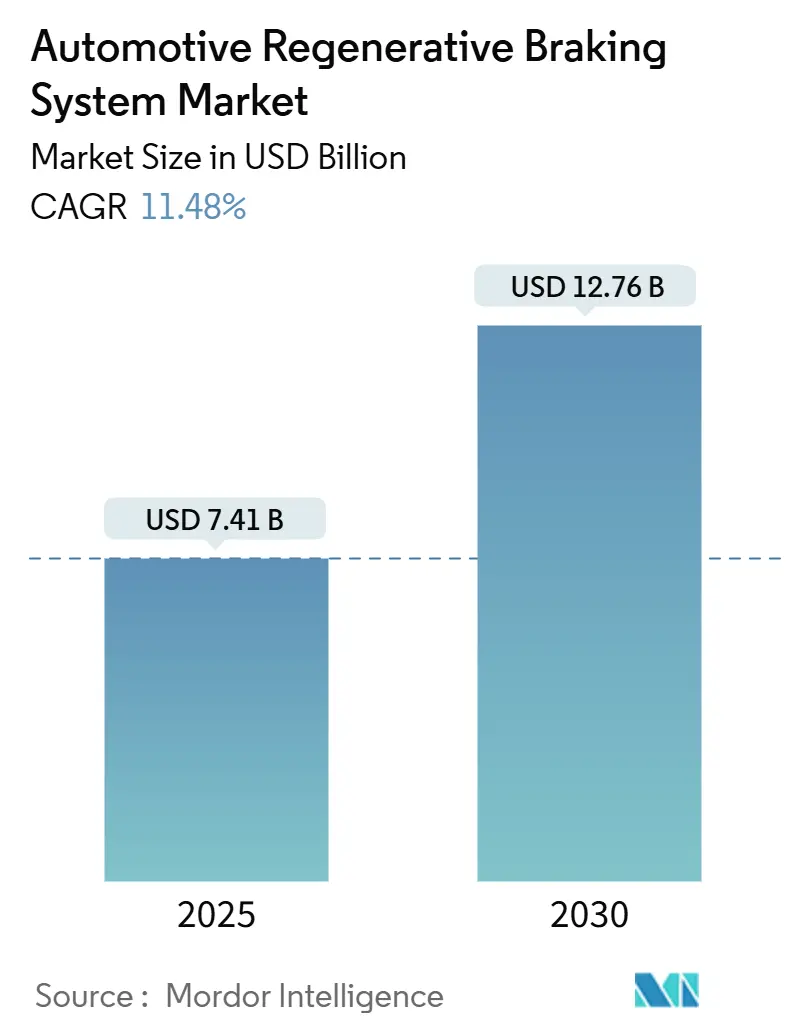

| Taille du Marché (2025) | 7.41 Milliards de dollars |

| Taille du Marché (2030) | 12.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.48% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Freinage Régénératif Automobiles par Mordor Intelligence

Le marché des systèmes de freinage régénératif automobiles a atteint 7,41 milliards USD en 2025 et devrait s'étendre à 12,76 milliards USD d'ici 2030, progressant à un CAGR de 11,48%. Au cœur de cette technologie, le système récupère l'énergie cinétique lors des décélérations et la restitue à la batterie, améliorant l'autonomie et réduisant les coûts d'exploitation. La croissance découle d'une transition vers des conceptions électromécaniques de freinage par câble, de l'essor des ventes de véhicules électriques et hybrides, et de cadres réglementaires qui récompensent les améliorations d'efficacité en conditions réelles. Les systèmes électromécaniques sont en tête, tandis que les solutions pneumatiques affichent la croissance la plus rapide, car les camions lourds récupèrent davantage d'énergie par arrêt. La tension dans la chaîne d'approvisionnement en aimants à terres rares et en puces en carbure de silicium reste un frein à la dynamique, incitant les principaux fournisseurs à s'engager dans une intégration verticale.

Principaux Enseignements du Rapport

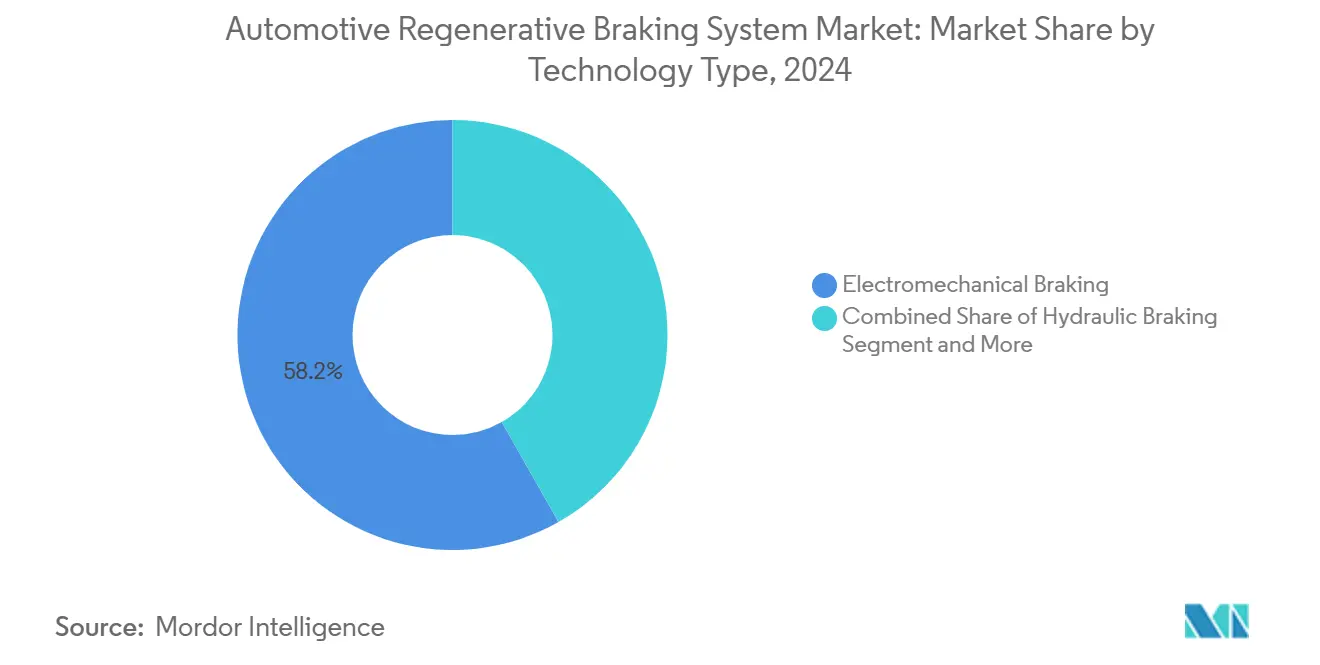

- Par type de technologie, les systèmes électromécaniques ont capturé 58,15% de la part du marché des systèmes de freinage régénératif automobiles en 2024, tandis que les systèmes pneumatiques devraient croître à un CAGR de 12,71% jusqu'en 2030.

- Par type de composant, les moteurs électriques représentaient une part de 42,11% de la taille du marché des systèmes de freinage régénératif automobiles en 2024, et devraient afficher un CAGR de 11,78% entre 2025 et 2030.

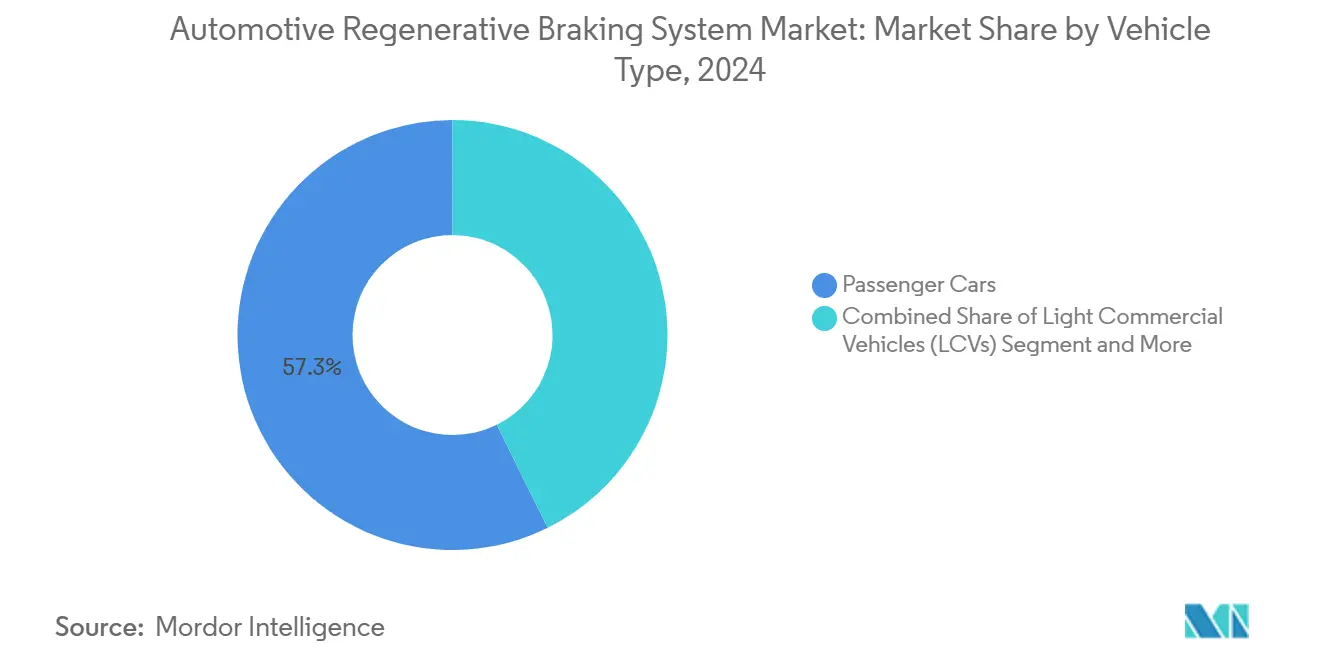

- Par type de véhicule, les voitures particulières représentaient 57,33% de la part du marché des systèmes de freinage régénératif automobiles en 2024 ; les véhicules utilitaires moyens et lourds devraient se développer à un CAGR de 13,66% jusqu'en 2030.

- Par canal de distribution, le segment équipementier d'origine détenait 79,46% de la part du marché des systèmes de freinage régénératif automobiles en 2024, tandis que le segment du marché secondaire progresse à un CAGR de 13,18% jusqu'en 2030.

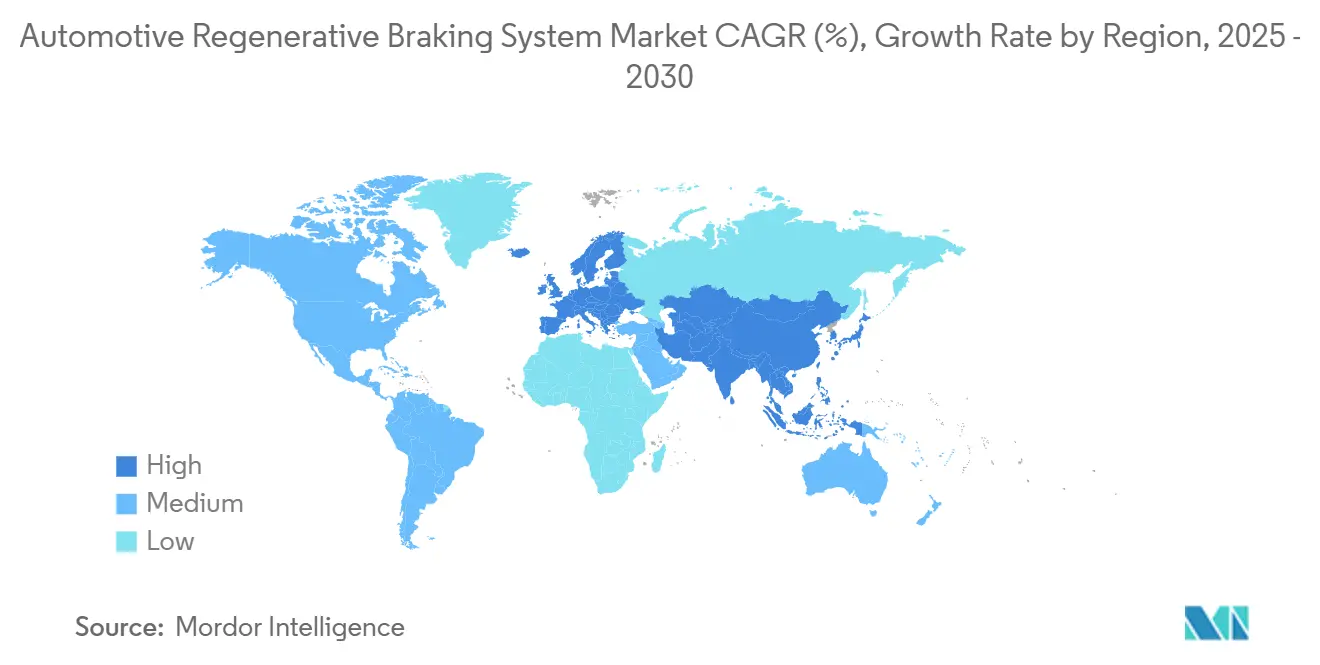

- Par géographie, l'Asie-Pacifique détenait 47,13% de la taille du marché des systèmes de freinage régénératif automobiles en 2024, tandis que l'Europe devrait croître à un CAGR de 12,24% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Freinage Régénératif Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Ventes de Véhicules Électriques et Hybrides | +3.2% | Mondial, Asie-Pacifique et Europe en tête | Moyen terme (2 à 4 ans) |

| Normes d'Émissions Mondiales Plus Strictes | +2.8% | Europe et Amérique du Nord ; Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Adoption du Freinage par Câble par les Équipementiers | +2.1% | Mondial, segments premium en premier | Moyen terme (2 à 4 ans) |

| La Baisse des Coûts des Batteries Améliore le Retour sur Investissement | +1.9% | Mondial, avec des avantages d'échelle en Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation des Flottes Pilotée par les Données | +1.3% | Flottes d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Intégration des Échanges de Crédits Carbone | +0.9% | Europe en priorité, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Ventes de Véhicules Électriques et Hybrides

L'adoption mondiale de véhicules électriques à batterie et de véhicules hybrides fait du freinage régénératif une exigence de base plutôt qu'une option. Des constructeurs automobiles tels que Tesla intègrent des moteurs à haute capacité capables de récupérer une part significative de l'énergie de freinage, une caractéristique qui s'étend désormais des berlines haut de gamme aux compactes grand public. Les camions électriques commerciaux en bénéficient encore davantage en raison de leur poids à vide plus élevé et de leurs cycles de conduite en stop-and-go qui multiplient l'énergie récupérable. À mesure que les courbes d'adoption des véhicules électriques s'accentuent, les fournisseurs augmentent leurs lignes de production de moteurs, d'onduleurs et d'unités de contrôle adaptés aux cycles de freinage régénératif. La boucle de renforcement entre une adoption plus élevée, des coûts en baisse et une meilleure autonomie maintient le marché des systèmes de freinage régénératif automobiles sur une trajectoire ascendante prononcée.

Normes d'Émissions Mondiales Strictes et Incitations

Les règles Euro 7, les objectifs de réduction des gaz à effet de serre de l'EPA américaine et le système de crédits NEV de la Chine abaissent les plafonds d'émissions des flottes. Les régulateurs comptabilisent explicitement l'énergie récupérée dans les métriques de conformité, élevant le freinage régénératif du statut de « agréable à avoir » à celui de « indispensable ». Les réglementations UN ECE R13-H et R152 fournissent un cycle d'essai harmonisé et une enveloppe de sécurité, permettant aux équipementiers de valider une solution pour plusieurs marchés [1]"Règlement n° 13-H sur le freinage," Commission économique des Nations Unies pour l'Europe, unece.org. Plusieurs gouvernements accordent des subventions à l'achat uniquement si le groupe motopropulseur inclut une capacité de récupération d'énergie, faisant pencher la balance des acheteurs en faveur des modèles équipés de freinage régénératif.

Migration des Équipementiers vers les Architectures de Freinage par Câble

La convergence des plateformes vers la direction et le freinage par câble permet un mélange de couple au niveau de la milliseconde entre les freins régénératifs et les freins à friction. La feuille de route de Continental AG montre un déploiement progressif, des solutions hydrauliques de secours vers des étriers électromécaniques entièrement secs qui réduisent le poids, éliminent le liquide de frein et améliorent la réactivité [2]"Feuille de Route Future des Systèmes de Freinage," Continental AG, continental.com. Les nouveaux entrants ciblant les robots-taxis autonomes intègrent le freinage par câble dès le premier jour, créant une demande pour des actionneurs compacts et haute puissance qui servent également de récupérateurs d'énergie.

Baisse Rapide des Coûts des Batteries Améliorant le Retour sur Investissement

Les coûts des batteries lithium-ion sont en baisse et continueront de diminuer, permettant aux équipementiers de spécifier des tampons plus importants sans faire grimper les prix catalogue des véhicules. Des batteries plus grandes acceptent des courants régénératifs plus forts, élargissant la part des événements de freinage pouvant être entièrement récupérés. Les MOSFET en carbure de silicium (SiC) réduisent les pertes de commutation des onduleurs, améliorant encore le rendement aller-retour. Les cycles de remboursement pour les flottes se compriment désormais en dessous de trois ans, accélérant les décisions d'achat dans les segments de la logistique, du transport en commun et de la livraison du dernier kilomètre.

Analyse de l'Impact des Freins à la Croissance*

| Frein à la Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Freins Régénératifs | -2.1% | Mondial ; marchés sensibles aux prix les plus touchés | Court terme (≤ 2 ans) |

| Risques d'Approvisionnement en Matériaux Clés | -1.8% | Mondial ; concentration en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Poids et Complexité Accrus | -1.6% | Mondial ; plus marqué dans les petites voitures | Moyen terme (2 à 4 ans) |

| Limites de Charge Thermique en Usage Intensif | -1.2% | Segments commerciaux mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé du Matériel de Freinage Régénératif

Les moteurs électriques, le câblage haute tension, les onduleurs SiC et les tampons de batterie plus importants font gonfler la nomenclature. Dans les économies émergentes sensibles à la valeur, ces surcoûts éclipsent les économies sur la durée de vie, retardant la pénétration dans les modèles d'entrée de gamme. Les plans de location, la baisse des prix des composants et les remises gouvernementales réduisent — mais n'ont pas effacé — l'écart initial.

Risques d'Approvisionnement en Aimants à Terres Rares et en Puces SiC

Les moteurs à aimants permanents dépendent du dysprosium et du néodyme, des minéraux dont le traitement est dominé par une poignée de fournisseurs. Des tensions géopolitiques ou des quotas d'exportation peuvent faire monter les prix en flèche, comprimant les marges. La capacité de production de plaquettes SiC est également en retard par rapport à la demande des véhicules électriques, des onduleurs solaires et des alimentations de serveurs, obligeant les équipementiers à conclure des contrats d'allocation à long terme et des initiatives de double approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Technologie : Les Systèmes Électromécaniques Pilotent l'Évolution du Marché

Les solutions électromécaniques représentaient 58,15% de la taille du marché des systèmes de freinage régénératif automobiles en 2024, les équipementiers ayant privilégié l'actionnement sans fluide qui s'intègre parfaitement aux plateformes de véhicules définis par logiciel. Leur part devrait augmenter à mesure que les constructeurs automobiles de luxe adoptent des étriers secs qui éliminent les intervalles d'entretien hydraulique. Les systèmes pneumatiques, traditionnellement limités aux camions lourds, devraient se développer à un CAGR de 12,71% car la récupération d'énergie est proportionnelle au poids total du véhicule. Les architectures hydrauliques persistent dans les kits de rétrofit où le coût et la familiarité l'emportent sur les performances de pointe.

Les unités électromécaniques dosent précisément la force de serrage, favorisant un mélange de couple plus fluide et une acoustique habitacle plus silencieuse. Le concept NEMB de Remmen Brakes démontre des modes de levée de plaquettes « Zéro Traînée » qui réduisent les pertes parasites et prolongent la durée de vie des disques. Les mises à jour logicielles peuvent ajouter de nouvelles fonctionnalités de sécurité sans remplacement de matériel, s'alignant sur la tendance générale aux mises à jour à distance dans le marché des systèmes de freinage régénératif automobiles.

Par Type de Composant : Les Moteurs Électriques Mènent la Complexité d'Intégration

Les moteurs électriques représentaient 42,11% de la part du marché des systèmes de freinage régénératif automobiles en 2024, reflétant leur double rôle de dispositifs de propulsion et de récupération d'énergie. Les conceptions à rotor intérieur haute vitesse, renforcées par des onduleurs à base de SiC, permettent une puissance dense dans des enveloppes compactes. Les batteries, les unités de contrôle électronique (UCE), les étriers et les modules à volant d'inertie complètent la nomenclature, chacun optimisé pour un flux d'énergie bidirectionnel rapide.

Entre 2025 et 2030, les moteurs devraient croître à un CAGR de 11,78% à mesure que la récupération par moteur de traction s'étend aux essieux électriques des remorques et aux entraînements auxiliaires. Les fournisseurs d'UCE intègrent des algorithmes conformes à la norme ISO 26262 qui arbitrent le partage du couple, la sensation de pédale et les fonctions antiblocage. Dans certains bus de transport en commun, les volants d'inertie offrent un stockage mécanique là où les cycles de charge-décharge dépassent les zones de confort des batteries, illustrant le pluralisme technologique dans le marché des systèmes de freinage régénératif automobiles.

Par Type de Véhicule : Les Véhicules Commerciaux Accélèrent l'Adoption

Les voitures particulières représentaient encore 57,33% de la taille du marché des systèmes de freinage régénératif automobiles en 2024, mais les véhicules utilitaires moyens et lourds afficheront le CAGR le plus élevé à 13,66%. Les gestionnaires de flottes mesurent le retour sur investissement en années, pas en trimestres, et le freinage régénératif réduit considérablement les dépenses de carburant, de plaquettes de frein et les temps d'arrêt. Les essieux de remorques avec générateurs intégrés de SAF-HOLLAND prouvent le concept que chaque masse roulante peut récupérer des joules.

Les bus électriques dans les villes densément peuplées captent une énergie abondante en stop-and-go, permettant parfois de réduire la taille des batteries et d'accélérer la recharge nocturne. Les fourgonnettes utilitaires légères affichent une adoption mitigée, dépendant de la sensibilité de la charge utile au poids des composants supplémentaires et des plafonds d'incitations locales.

Par Canal de Distribution : Le Marché Secondaire Gagne en Dynamisme

Les programmes équipementiers d'origine détenaient 79,46% de la taille du marché des systèmes de freinage régénératif automobiles en 2024, car la complexité des systèmes favorise l'intégration en usine et les garanties consolidées. Néanmoins, la demande du marché secondaire progresse à un CAGR de 13,18% à mesure que les fabricants de kits adaptent des solutions pour les flottes vieillissantes en transition vers des zones à faibles émissions. La rétrofit nécessite une recertification des distances de freinage et du contrôle de stabilité, mais le retour sur investissement peut être rapide pour les flottes de livraison urbaine.

Les fournisseurs de rang 1 approvisionnent les réseaux agréés en équipements de diagnostic et en modules de formation, tandis que les garages indépendants se concentrent sur les pickups légers et les berlines de covoiturage. Cette tendance s'inscrit dans un pivot plus large vers des flux de revenus sur le cycle de vie au sein du marché des systèmes de freinage régénératif automobiles.

Analyse Géographique

L'Asie-Pacifique détenait 47,13% du marché des systèmes de freinage régénératif automobiles en 2024, soutenue par les quotas de véhicules à nouvelles énergies de la Chine, le leadership du Japon dans les hybrides et le pipeline de véhicules électriques orienté vers l'exportation de la Corée du Sud. Les chaînes d'approvisionnement locales en aimants, plaquettes SiC et cellules de batterie compriment les coûts, permettant aux équipementiers régionaux d'équiper des groupes motopropulseurs prêts pour la régénération à des prix catalogue compétitifs. Les subventions gouvernementales et les réseaux de recharge denses renforcent encore l'adoption.

L'Europe devrait croître à un CAGR de 12,24% jusqu'en 2030 avec l'entrée en vigueur d'Euro 7 et la monétisation des crédits carbone qui augmente les avantages financiers. Les constructeurs automobiles canalisent leurs budgets de recherche et développement vers le freinage par câble de nouvelle génération pour satisfaire les exigences avancées d'aide à la conduite et d'autonomie. L'Allemagne orchestre des zones pilotes où les véhicules téléchargent les réductions vérifiées de CO₂ vers le Système d'Échange de Quotas d'Émissions de l'UE, ancrant un modèle économique reproductible.

L'Amérique du Nord affiche une adoption régulière, portée par les mandats étatiques sur les kilomètres zéro émission et les engagements d'électrification des flottes d'entreprise. La Loi sur les Infrastructures des États-Unis finance des chargeurs de dépôt et des subventions qui compensent les coûts de rétrofit pour les bus scolaires et les flottes municipales. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard mais constituent des opportunités en terrain vierge une fois que les prix des composants baissent et que la clarté politique arrive.

Paysage Concurrentiel

La concentration du marché est modérée ; Bosch, Continental AG et ZF Friedrichshafen AG s'appuient sur un savoir-faire centenaire en matière de freinage, des usines mondiales et des liens intégrés avec les équipementiers pour fournir des modules intégrés. Tesla poursuit l'intégration verticale, concevant une logique de freinage propriétaire qui se fusionne parfaitement avec le micrologiciel de son onduleur de traction. Les jeunes entreprises se spécialisent dans les rotors à nano-revêtement ou les mécanismes de levée de plaquettes qui réduisent la traînée, tandis que les géants des semi-conducteurs courtisent les fournisseurs de rang 1 avec des conceptions de référence SiC.

Les collaborations se multiplient. BWI Group et thyssenkrupp pilotent la co-ingénierie de freins électromécaniques qui fusionnent les données de direction et d'arrêt pour un contrôle précis du mouvement [3]"Communiqué de Presse : Partenariat pour les Freins Électromécaniques," BWI Group, bwigroup.com. Les fournisseurs d'aimants concluent des accords d'enlèvement avec des mineurs pour sécuriser les flux de dysprosium. L'avantage concurrentiel dépend de plus en plus de la maturité de la pile logicielle et de la résilience de la chaîne d'approvisionnement plutôt que des seules spécifications matérielles brutes.

L'activité de fusions et acquisitions devrait s'intensifier à mesure que les fournisseurs cherchent à contrôler les aimants, les plaquettes et la propriété intellectuelle thermique des batteries. Les entreprises qui font le pont entre le freinage, le vectoring de couple et les piles autonomes sont en position de capter une part de portefeuille disproportionnée dans le secteur des systèmes de freinage régénératif automobiles.

Leaders du Secteur des Systèmes de Freinage Régénératif Automobiles

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

DENSO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Kia a confirmé son prochain Carens Clavis EV, doté de la conduite à une pédale i-Pedal et d'un freinage régénératif avancé.

- Juillet 2024 : Resonac a dévoilé une plaquette de frein à disque en matériau de friction NAO conçue pour les systèmes de freinage coordonnés avec la régénération dans les véhicules électriques.

- Avril 2024 : BWI Group s'est associé à thyssenkrupp Steering pour co-développer une technologie de freinage électromécanique destinée aux plateformes autonomes.

Portée du Rapport Mondial sur le Marché des Systèmes de Freinage Régénératif Automobiles

| Freinage Électromécanique |

| Freinage Hydraulique |

| Freinage Pneumatique |

| Batteries |

| Moteur Électrique |

| Plaquettes et Étriers de Frein |

| Unité de Contrôle Électronique (UCE) |

| Volant d'Inertie |

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Utilitaires Moyens et Lourds (VUML) |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Technologie | Freinage Électromécanique | |

| Freinage Hydraulique | ||

| Freinage Pneumatique | ||

| Par Type de Composant | Batteries | |

| Moteur Électrique | ||

| Plaquettes et Étriers de Frein | ||

| Unité de Contrôle Électronique (UCE) | ||

| Volant d'Inertie | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Véhicules Utilitaires Moyens et Lourds (VUML) | ||

| Par Canal de Distribution | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de freinage régénératif automobiles en 2025 ?

Il devrait atteindre 7,41 milliards USD en 2025, en route vers 12,76 milliards USD d'ici 2030.

Quelle catégorie de composants est en tête en termes de revenus ?

Les moteurs électriques contribuent la plus grande part à 42,11% des revenus de 2024.

Qu'est-ce qui stimule la croissance la plus rapide : les voitures particulières ou les véhicules commerciaux ?

Les véhicules utilitaires moyens et lourds se développeront au CAGR le plus élevé de 13,66% jusqu'en 2030 en raison des priorités de retour sur investissement des flottes.

Quelle région connaît la croissance la plus rapide sur l'horizon de prévision ?

L'Europe affiche le CAGR le plus rapide à 12,24% avec les règles Euro 7 et les crédits carbone qui amplifient l'adoption.

Dernière mise à jour de la page le: