Taille et part du marché des systèmes de freinage automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.49 Milliards de dollars |

| Taille du Marché (2031) | 101.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

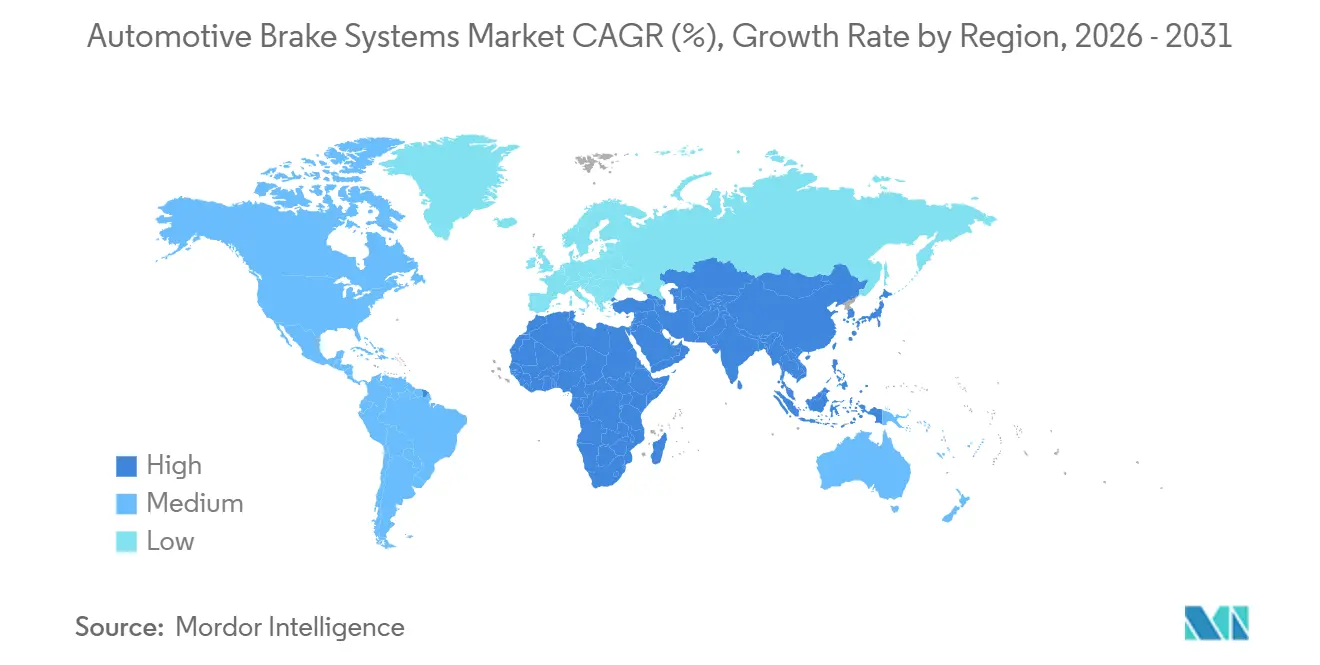

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de freinage automobiles par Mordor Intelligence

La taille du marché des systèmes de freinage automobiles devrait passer de 74,94 milliards USD en 2025 à 78,49 milliards USD en 2026, pour atteindre 101,47 milliards USD d'ici 2031, avec un TCAC de 5,57 % sur la période 2026-2031. Les gains de demande découlent du déploiement de véhicules électriques à batterie (VEB) qui repensent les équipements de friction pour la décélération régénérative, de l'adoption croissante de modules de freinage par câble électronique satisfaisant aux exigences de freinage d'urgence automatique, et des efforts des équipementiers pour aligner les plaquettes sans cuivre sur des limites de particules de plus en plus strictes. Les freins à disque dominent l'équipement, mais les sous-ensembles régénératifs affichent les gains les plus rapides à mesure que les algorithmes de freinage mixte migrent des gammes premium vers les gammes grand public. Les fournisseurs de rang 1 intègrent des capteurs, des actionneurs et des unités de contrôle de domaine pour proposer des solutions tout-en-un qui raccourcissent les cycles de développement des véhicules tout en protégeant la propriété intellectuelle. La dynamique régionale reste la plus forte en Asie-Pacifique, où les plateformes VEB localisées stimulent des gains annuels de parts de revenus et incitent à des ajouts de capacité pour les modules de contrôle électronique de la stabilité.

Principaux enseignements du rapport

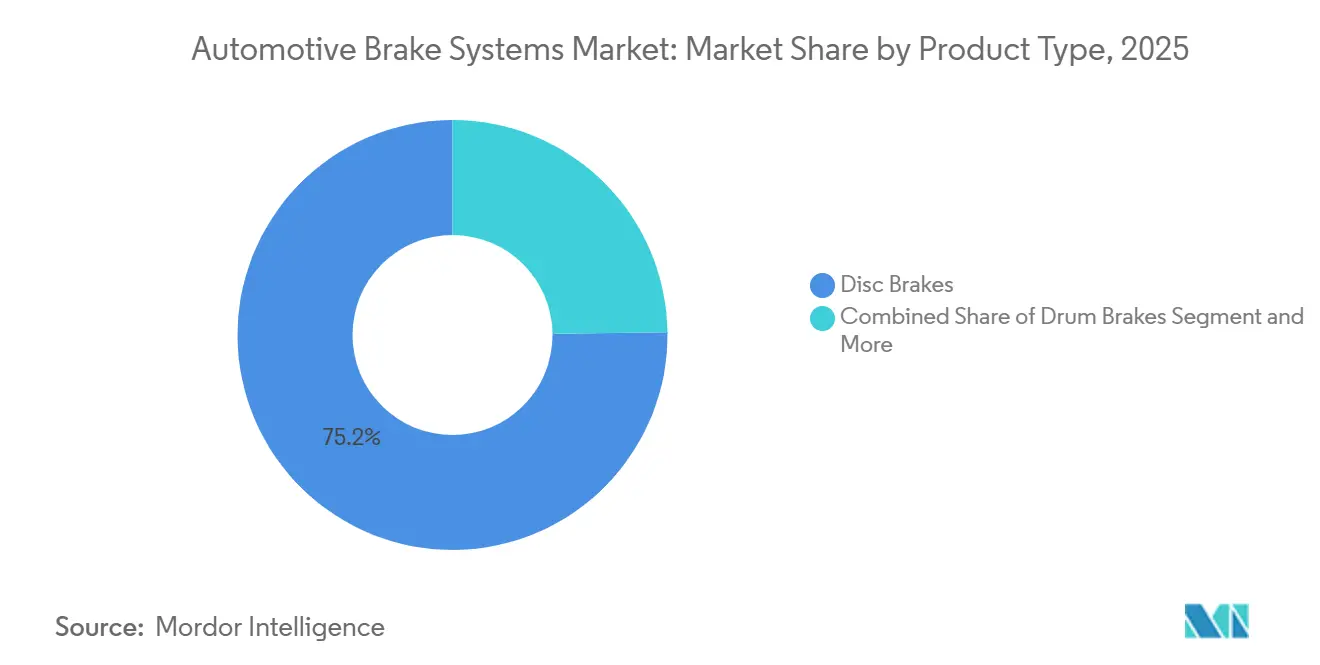

- Par type de produit, les freins à disque représentaient 75,21 % du marché des systèmes de freinage automobiles en 2025 ; les modules régénératifs devraient progresser à un TCAC de 7,77 % jusqu'en 2031.

- Par technologie, les systèmes de freinage antiblocage représentaient 45,65 % de la part du marché des systèmes de freinage automobiles en 2025, tandis que le contrôle électronique de la stabilité devrait afficher le TCAC le plus élevé, soit 6,34 %, jusqu'en 2031.

- Par mécanisme d'actionnement, les systèmes hydrauliques représentaient 84,02 % de la taille du marché des systèmes de freinage automobiles en 2025, tandis que les solutions électromagnétiques et de freinage par câble électronique devraient croître à un TCAC de 9,69 %.

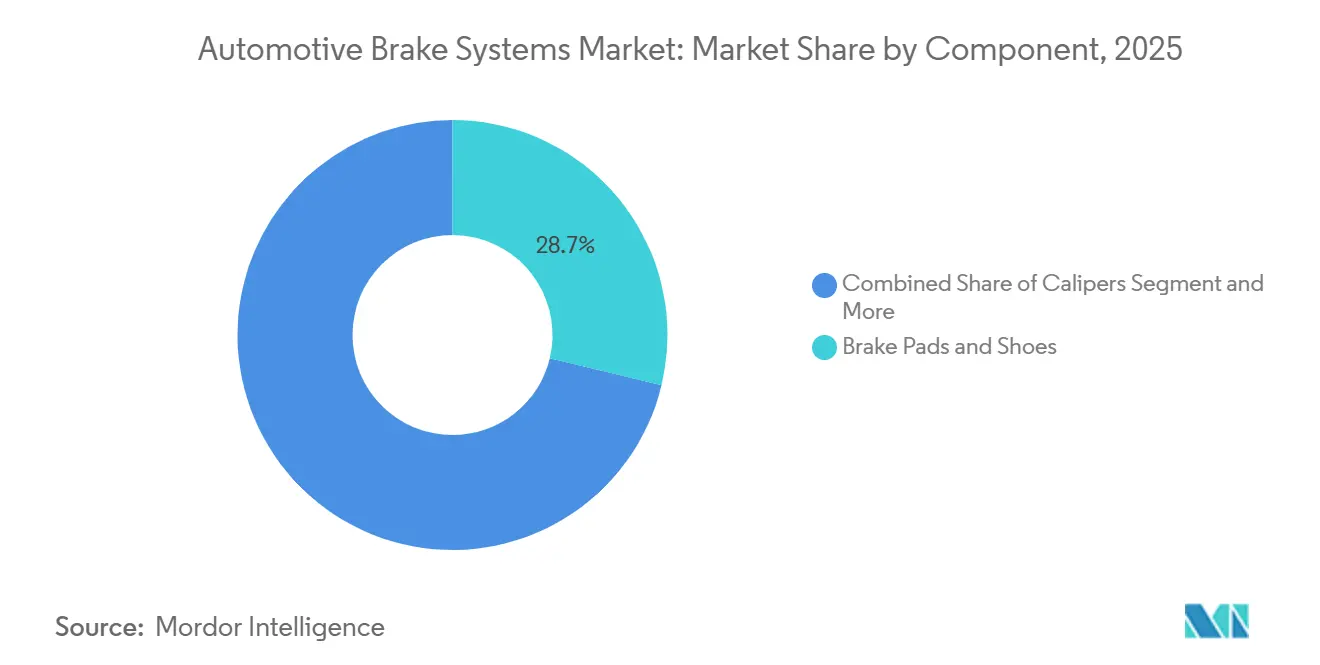

- Par composant, les plaquettes et mâchoires de frein étaient en tête avec une part de 28,75 % en 2025 ; les unités de contrôle électronique enregistrent le TCAC le plus rapide, soit 8,31 %, sur la période 2026-2031.

- Par matériau de plaquette, les formules semi-métalliques dominaient à 42,31 % en 2025 ; les plaquettes céramiques progressent à un TCAC de 7,77 %, portées par des facteurs réglementaires et de garantie.

- Par canal de vente, les contrats avec les équipementiers représentaient 69,03 % du chiffre d'affaires total en 2025, tandis que le commerce électronique de pièces de rechange croît à un TCAC de 7,54 %.

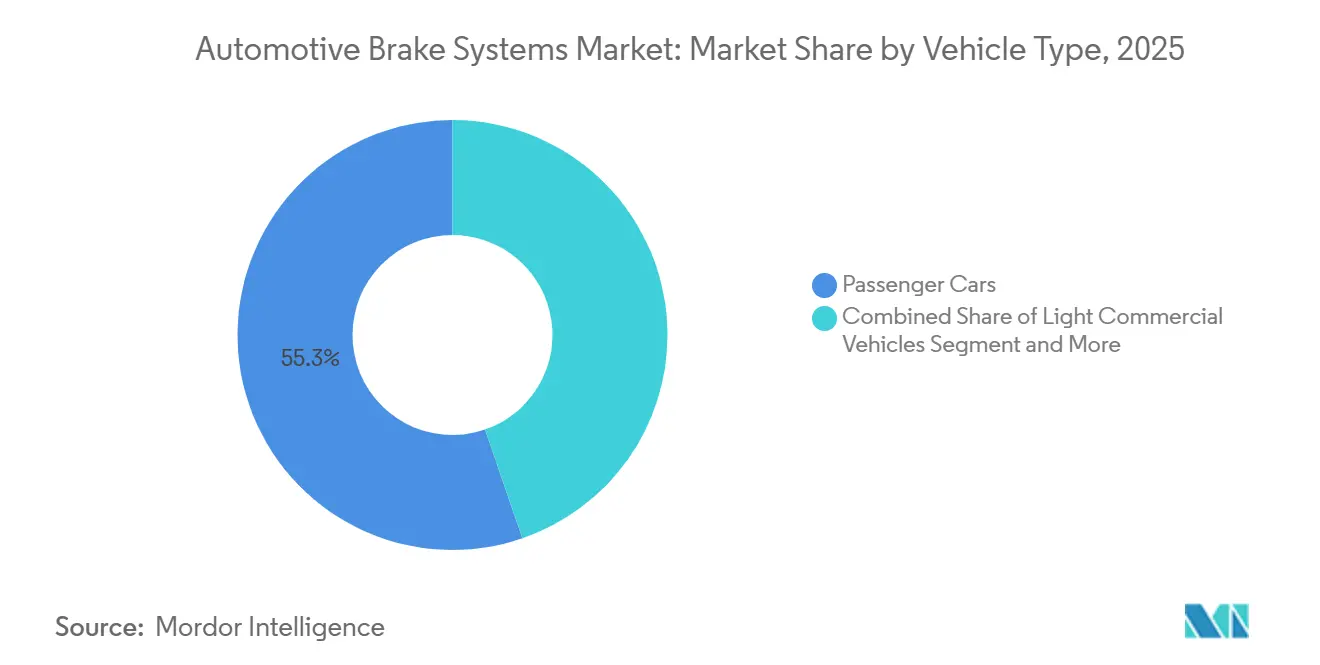

- Par type de véhicule, les voitures particulières représentaient 55,27 % de la taille du marché 2025 ; les véhicules utilitaires légers ont enregistré le TCAC le plus élevé, soit 7,33 %, à mesure que les flottes de commerce électronique se développent.

- Par propulsion, les plateformes à moteur à combustion interne détenaient une part de 83,71 % en 2025, mais les véhicules électriques à batterie affichaient un TCAC de tête de 12,55 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 42,41 % en 2025, et devrait enregistrer le TCAC le plus rapide, soit 6,88 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de freinage automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide | +1.8% | Mondial, cœur Asie-Pacifique avec répercussions sur l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Accélération de la production mondiale de VEB | +1.2% | Mondial, gains précoces en Chine, en Californie et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénétration accrue des systèmes d'aide à la conduite (ADAS) | +1.0% | Amérique du Nord et UE, segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats U.S. FMVSS 126 et UNECE R140 | +0.7% | Mondial, mise en conformité progressive dans les marchés émergents | Court terme (≤ 2 ans) |

| Essor du commerce électronique post-COVID | +0.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Extensions de garantie des équipementiers | +0.4% | Mondial, concentré dans les segments équipementiers premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'électrification rapide stimule les équipements de freinage compatibles avec la récupération d'énergie

La croissance de la production de VEB contraint les fournisseurs à reconcevoir les étriers, les disques et les logiciels pour un freinage mixte maximisant la récupération d'énergie. Polestar et Tesla ont démontré des modes de conduite à une pédale qui réduisent le contact des plaquettes dans les cycles urbains, prolongeant les intervalles d'entretien au-delà de 100 000 kilomètres. Ces exigences poussent les équipementiers de rang 1 vers des unités de contrôle intégrées capables de communiquer les données d'état de la batterie en temps réel. La mise à jour de la norme chinoise GB 21670-2025 actualise les exigences des systèmes de freinage pour les voitures particulières et devrait influencer les stratégies de calibrage du freinage régénératif et de la conduite à une pédale dans les véhicules à nouvelles énergies (NEV).[1]Beiwan Nanxiang, "Interprétation de la nouvelle norme nationale GB 21670-2025," Exigences techniques et méthodes d'essai pour les systèmes de freinage des voitures particulières", EEWORLD Inc., en.eeworld.com.cn Les programmes d'ingénierie conjoints entre équipementiers et fournisseurs remplacent le modèle traditionnel d'approvisionnement en boîte noire, garantissant la propriété des logiciels et la conformité aux normes de cybersécurité.

L'accélération de la production mondiale de VEB nécessite des matériaux de friction sans cuivre et à faible émission de poussière

La règle californienne sur les produits de consommation plus sûrs et la législation équivalente de l'État de Washington plafonnent la teneur en cuivre des plaquettes à 0,5 % en poids à partir de 2025, forçant une transition vers les fibres céramiques et la pâte d'aramide[2]« Lois de Washington sur les substances toxiques dans les produits », Département de l'écologie de l'État de Washington, ecology.wa.gov. Bosch a lancé une plaquette à faible teneur en métal certifiée ECE R90 répondant aux limites de particules proposées par Euro 7, tandis que la gamme ProACT d'Akebono revendique une réduction de la poussière de plus de 60 % par rapport aux analogues semi-métalliques. Le projet de cadre Euro 7 de l'Union européenne ajoute un plafond de 7 mg/km pour la poussière de frein, renforçant encore les tests de qualification. Étant donné que le freinage régénératif réduit la fréquence de contact, toute poussière résiduelle devient plus visible, ce qui intensifie la préférence des équipementiers pour des chimies de freinage propres protégeant l'image de marque et la qualité de l'air.

La pénétration accrue des systèmes d'aide à la conduite (ADAS) stimule la demande d'architectures de freinage par câble électronique

L'Administration nationale de la sécurité routière des États-Unis a finalisé en 2024 une règle sur le freinage d'urgence automatique exigeant des performances d'évitement de collision jusqu'à 100 km/h d'ici 2029, standardisant de fait les équipements de freinage par câble électronique à haute bande passante sur les futures plateformes. Le protocole cinq étoiles 2025 d'Euro NCAP reflète cette attente à des vitesses autoroutières. ZF a décroché une commande de production de 5 millions d'unités pour des freins électromécaniques, et le système de contrôle de freinage intégré de Bosch élimine le servofrein à dépression, réduisant la masse de 30 %. L'étrier sec sans fluide de Continental cible les châssis définis par logiciel permettant des mises à jour à distance et des temps de réponse inférieurs à 100 millisecondes.

Des mandats U.S. FMVSS 126 et UNECE R140 plus stricts stimulent les installations ABS/ESC

Le contrôle électronique de la stabilité, déjà universel aux États-Unis depuis 2012, continue de se développer à l'échelle mondiale à mesure que les régions en développement adoptent progressivement des règles alignées sur l'UNECE. L'exigence ESC de l'Inde a accéléré la localisation par Bosch et Mando, tandis que la mise à jour de la norme chinoise GB 21670 a élargi la couverture à tous les nouveaux modèles de voitures particulières. L'ABS reste la couche fondamentale sur laquelle reposent le contrôle de traction, la répartition électronique de la force de freinage et l'assistance au démarrage en côte, amplifiant la valeur unitaire même sur les marchés matures.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction de l'usure dans le freinage régénératif | -0.6% | Mondial, concentré dans les marchés urbains à forte densité de VEB | Moyen terme (2 à 4 ans) |

| Volatilité des prix des terres rares | -0.4% | Mondial, exposition de la chaîne d'approvisionnement en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement | -0.3% | Europe, effets secondaires en Amérique du Nord | Court terme (≤ 2 ans) |

| Déclin de la production de véhicules utilitaires diesel | -0.2% | Europe, impact limité en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La réduction de l'usure dans le freinage régénératif réduit les revenus du marché des pièces de rechange

Les données de service indiquent que les VEB peuvent doubler l'intervalle de remplacement des plaquettes par rapport aux modèles à moteur à combustion interne comparables, réduisant les revenus des ateliers indépendants et encourageant la consolidation parmi les distributeurs. Les opérateurs de flottes apprécient le coût total de possession réduit, mais les fournisseurs dépendant des ventes de plaquettes à volume élevé font face à une baisse des ventes unitaires et doivent se repositionner vers des composites premium ou des services de capteurs intégrés pour restaurer la création de valeur.

La volatilité des prix des terres rares fait grimper les coûts des actionneurs de frein électroniques

L'oxyde de néodyme est passé de 56 USD à plus de 65 USD par kilogramme entre mi-2024 et début 2025, faisant augmenter les coûts des moteurs à aimants permanents à l'intérieur des étriers électromécaniques. Continental estime un impact négatif de 15 EUR par unité de contrôle intégrée et cherche à y remédier par des contrats à long terme avec des raffineurs non chinois. La recherche sur les moteurs à ferrite présente une solution de contournement éventuelle, mais sacrifie actuellement la densité de couple, limitant la substitution à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les freins à disque maintiennent leur échelle tandis que les freins de stationnement électriques s'accélèrent

Les freins à disque représentaient 75,21 % de la taille du marché 2025, soutenant le marché des systèmes de freinage automobiles grâce à une gestion thermique éprouvée, une sensation de pédale constante et une modulation rapide de la pression. Leurs vastes réseaux d'approvisionnement et leur compatibilité ascendante avec l'ABS et l'ESC contribuent à défendre leur position même à mesure que les stratégies de freinage mixte se multiplient. Les freins à tambour restent rentables pour les essieux arrière des voitures d'entrée de gamme et des fourgonnettes légères, mais le contrôle de stabilité obligatoire érode leur pertinence. Les modules régénératifs, bien que plus modestes en termes absolus, devraient progresser à un TCAC de 7,77 % à mesure que les équipementiers cherchent à récupérer chaque watt d'énergie pour étendre l'autonomie des VEB. Les disques carbone-céramique légers de Brembo illustrent la convergence entre les matériaux de friction traditionnels et les exigences de l'électrification.

Le contrôleur régénératif modulaire de Continental illustre comment les architectures centrées sur les logiciels redéfinissent les feuilles de route produits chez les fournisseurs de rang 1. Le contrôleur est conçu pour communiquer l'état de charge de la batterie en temps réel, permettant des transitions fluides entre le couple moteur et la pression hydraulique. Une telle intégration raccourcit les cycles de validation et réduit les coûts de calibrage pour les plateformes mondiales. Parallèlement, les freins de stationnement électriques gagnent en popularité en libérant de l'espace dans l'habitacle et en facilitant les fonctions de stationnement automatisé. Ensemble, ces développements renforcent le pivot à long terme des équipements purement hydrauliques vers des topologies hybrides de récupération d'énergie.

Par technologie : l'intégration de l'ESC avec les systèmes d'aide à la conduite (ADAS) stimule la croissance la plus rapide dans un contexte de maturité de l'ABS

Les systèmes de freinage antiblocage représentaient 45,65 % du chiffre d'affaires 2025, ancrant les performances de stabilité et satisfaisant aux mandats hérités sur la plupart des grands marchés. Néanmoins, leur TCAC prévisionnel est inférieur à celui du contrôle électronique de la stabilité, qui bénéficie d'un lien réglementaire étroit avec le freinage d'urgence automatique et l'aide au maintien de voie. L'ESC exploite des capteurs de vitesse de roue et de taux de lacet partagés, permettant aux fabricants de rang 1 de regrouper plusieurs fonctions dans un seul contrôleur de domaine et de réduire le poids du câblage. Le système de gestion du mouvement du véhicule de Bosch, déjà programmé pour un lancement en volume, unifie l'ESC, le vectoring de couple et le régulateur de vitesse adaptatif pour réduire la distance de freinage de plus de 8 %. Cette tendance au regroupement élève la valeur des logiciels tout en aplatissant les courbes de coûts matériels.

Le contrôle de traction et la répartition électronique de la force de freinage sont intégrés dans le même circuit intégré, réduisant encore les coûts des composants supplémentaires. Le protocole cinq étoiles 2025 d'Euro NCAP et la règle AEB américaine inscrivent tous deux l'ESC comme prérequis pour la certification d'évitement de collision à grande vitesse, accélérant ainsi sa pénétration dans les versions d'entrée de gamme. La plateforme cubiX de ZF relie l'ESC à la direction assistée électrique et à la suspension active, permettant des commandes prédictives de couple aux roues qui stabilisent le véhicule avant que le conducteur ne réagisse. Dans les économies émergentes, le mandat AIS-145 de l'Inde a stimulé la production locale de modules, réduit les droits d'importation et sécurisé l'approvisionnement. Collectivement, ces déclencheurs positionnent l'ESC comme la nouvelle référence pour le contrôle de châssis défini par logiciel.

Par mécanisme d'actionnement : les systèmes électromagnétiques progressent tandis que l'hydraulique maintient sa base installée

L'actionnement hydraulique représente 84,02 % de la taille du marché 2025, soutenu par des décennies de perfectionnement technique, un faible coût unitaire et des outillages omniprésents dans les usines d'assemblage régionales. Néanmoins, son TCAC est inférieur à celui des solutions électromagnétiques et de freinage par câble électronique, qui affichent un TCAC de 9,69 % à mesure que les programmes VEB et autonomes arrivent à maturité. Les systèmes pneumatiques restent essentiels pour les camions lourds, mais font face à des vents contraires liés au déclin des immatriculations diesel en Europe et au renforcement des réglementations sur le bruit. Le freinage par câble électronique élimine le servofrein à dépression, raccourcit la course de la pédale et permet des temps de réponse inférieurs à 100 millisecondes, une spécification clé pour les manœuvres d'évitement de collision des systèmes d'aide à la conduite. Le système MK C2 sans fluide de Continental illustre le passage vers des étriers secs qui réduisent la masse de 25 % et simplifient la gestion thermique dans les SUV électriques.

La commande record de ZF pour 5 millions d'unités électromécaniques démontre l'acceptation grand public au-delà des gammes de luxe. Le prototype de direction et de freinage par câble électronique de Nexteer montre comment le contrôle indépendant du couple aux roues peut améliorer le stationnement automatisé, le centrage de voie et les manœuvres à basse vitesse. Les règles de sécurité fonctionnelle ISO 26262 imposent des voies d'actionnement redondantes, élevant le niveau d'ingénierie et favorisant les équipementiers de rang 1 disposant de budgets de validation importants. Les fournisseurs s'associent donc à des fabricants de semi-conducteurs pour co-concevoir des microcontrôleurs certifiés sécurité qui réduisent la latence. À mesure que l'écart de coût se réduit, les équipementiers voient la valeur de la mise à jour à distance que les conduites hydrauliques ne pourront jamais offrir.

Par composant : les unités de contrôle électronique mènent la croissance tandis que les plaquettes dominent le chiffre d'affaires

Les plaquettes et mâchoires de frein représentaient 28,75 % du chiffre d'affaires des composants en 2025, constituant la tranche la plus importante du marché des systèmes de freinage automobiles, malgré des projections de TCAC modestes. Leur volume est protégé par des cycles d'entretien réguliers, mais le freinage régénératif et les garanties équipementiers plus longues tempèrent la demande unitaire. Les disques en fonte en particulier font face à une substitution par des conceptions plus légères en matrice d'aluminium ou en carbone-céramique. Les servofreins passent des formats à dépression aux formats électro-hydrauliques à mesure que la dépression du collecteur des moteurs à combustion interne est éliminée sur les groupes motopropulseurs turbocompressés à cylindrée réduite et électriques.

Les unités de contrôle électronique, en revanche, progressent à un TCAC de 8,31 % à mesure que les piles de freinage par câble électronique et d'ESC-ADAS intégrés gagnent en contenu par véhicule. Le système de contrôle de freinage intégré de Bosch réduit le nombre de pièces de 40 % en fusionnant le maître-cylindre, le modulateur hydraulique et le simulateur de pédale dans un boîtier de 4,5 kilogrammes. Le servofrein 48 volts de Continental fonctionne parfaitement avec les véhicules hybrides légers, illustrant comment la conception des composants suppose désormais des architectures à double tension. Les fournisseurs intègrent des modules de cybersécurité pour répondre aux exigences UNECE R155, transformant l'unité de contrôle électronique en un cerveau de freinage et un pare-feu réseau. Ces fonctionnalités commandent des prix de vente moyens plus élevés et justifient des investissements en capital dans de nouveaux circuits intégrés spécifiques à l'application (ASIC).

Par matériau de plaquette : les formulations céramiques gagnent du terrain tandis que les semi-métalliques maintiennent leur part de volume

Les plaquettes semi-métalliques représentaient 42,31 % du chiffre d'affaires 2025, offrant un équilibre entre rentabilité, stabilité thermique et large compatibilité avec les véhicules. Pourtant, leurs perspectives de croissance projetées pâlissent en comparaison des formulations céramiques, qui progressent de 7,77 % par an, portées par les interdictions du cuivre et les extensions de garantie des équipementiers à 160 000 kilomètres. Les plaquettes organiques sans amiante se réduisent à mesure que les acheteurs de flottes exigent une meilleure résistance à l'échauffement, tandis que les plaquettes métalliques restent une niche pour les véhicules lourds pouvant tolérer des niveaux de bruit plus élevés. La dernière gamme céramique d'Akebono remplace le cuivre par des fibres d'aramide et du graphite, réduisant la poussière de plus de 50 % et respectant la limite de 0,5 % de cuivre de la Californie.

Le projet de règles Euro 7 introduit un plafond de 7 mg/km pour les particules de frein, imposant de fait des matériaux à faible usure sur l'ensemble du parc européen. Les fournisseurs testent des étriers en circuit fermé qui capturent les débris en suspension dans des cartouches remplaçables, ouvrant un nouveau flux de revenus. Les consommateurs apprécient le fonctionnement plus silencieux et les roues plus propres des plaquettes céramiques, ce qui renforce leur attrait dans le canal de commerce électronique du marché des pièces de rechange. Bosch et Ferodo commercialisent des kits certifiés ECE R90 en ligne, offrant des garanties d'adéquation au véhicule qui atténuent le risque d'installation pour les acheteurs bricoleurs. L'effet combiné est un pivot progressif vers une chimie premium même dans les segments sensibles aux prix.

Par canal de vente : les équipementiers dominent mais le commerce électronique de pièces de rechange se développe rapidement

Les contrats avec les équipementiers ont sécurisé 69,03 % des ventes 2025 grâce à des approvisionnements verrouillés pendant le cycle de plateforme de sept ans et à des liens étroits de co-développement entre les constructeurs automobiles et les équipementiers de rang 1. Cependant, le marché des pièces de rechange affiche un TCAC de 7,54 % à mesure que les vitrines numériques perturbent les modèles de distribution traditionnels, permettant aux passionnés de commander des plaquettes, des disques et du liquide directement chez eux. Amazon Automotive et RockAuto intègrent des décodeurs de numéro d'identification du véhicule (NIV) qui réduisent les erreurs d'adéquation, renforçant la confiance des consommateurs dans les transactions en ligne. Les opérateurs de flottes exploitent les achats en gros sur le commerce électronique pour gérer les stocks de freins pour les fourgonnettes de livraison du dernier kilomètre, comprimant les prix des grossistes régionaux.

Le freinage régénératif allonge les intervalles de remplacement dans les VEB, pesant sur les volumes unitaires ; pourtant, les fournisseurs compensent cela en proposant des kits céramiques et carbone-composite premium qui augmentent les prix de vente moyens. Le lancement direct aux consommateurs de Continental regroupe des capteurs d'usure et des diagnostics mobiles pour capturer des données d'analyse de maintenance prédictive. Les règles d'exemption par catégorie de l'UE obligent les équipementiers à partager les manuels de réparation, garantissant que les ateliers indépendants peuvent installer des modules avancés de freinage par câble électronique sans outils propriétaires. Les distributeurs mondiaux répondent en stockant des références à plus haute valeur ajoutée et en proposant des webinaires de formation qui monétisent l'expertise. Collectivement, ces évolutions redessinent les bassins de valeur dans le paysage des canaux de distribution.

Par type de véhicule : les voitures particulières mènent en volume tandis que les véhicules utilitaires légers bénéficient des flottes de commerce électronique

Les voitures particulières représentaient 55,27 % de la taille du marché 2025 ; cependant, leur croissance est inférieure au TCAC global du marché des systèmes de freinage automobiles, car la demande stagnante dans les économies matures compense le contenu ADAS supplémentaire. Les versions VEB dans le segment des voitures particulières commandent des nomenclatures plus élevées, augmentant le chiffre d'affaires par véhicule même lorsque les volumes stagnent. Les véhicules utilitaires légers gagnent en dynamisme et devraient croître à un TCAC de 7,33 %, portés par le commerce électronique et la logistique urbaine, nécessitant des plaquettes durables et des revêtements anticorrosion pour résister aux cycles d'arrêt-démarrage fréquents. Les véhicules utilitaires lourds utilisent des mélanges électropneumatiques qui réduisent l'utilisation du compresseur en privilégiant la décélération régénérative, abaissant ainsi le coût total de possession.

La plateforme électrique de poids lourd de Volvo et l'eActros de Daimler démontrent comment la reconception du système de freinage est étroitement liée à l'emballage du bloc-batterie et à l'électrification du châssis. Les appels d'offres pour les bus municipaux spécifient de plus en plus des équipements compatibles avec la récupération d'énergie, incitant les fournisseurs locaux en Inde et en Amérique du Sud à obtenir des licences technologiques auprès des équipementiers de rang 1 mondiaux. Les primes d'assurance récompensent désormais les flottes intégrant l'ESC et le freinage d'atténuation des collisions, ainsi que l'attrait pour l'électronique. Pendant ce temps, les équipementiers de voitures particulières commercialisent les plaquettes céramiques comme une amélioration de confort de luxe, exploitant la réduction du bruit pour différencier les niveaux de finition. Ces tendances parallèles diversifient les vecteurs de croissance par catégorie de véhicule.

Par propulsion : les VEB stimulent la croissance la plus rapide tandis que les moteurs à combustion interne maintiennent leur base installée

Les véhicules à moteur à combustion interne représentaient encore 83,71 % de la taille du marché 2025, principalement en raison de l'infrastructure de ravitaillement héritée et des prix d'achat plus bas dans de nombreux marchés émergents. Pourtant, leur TCAC est inférieur à celui des VEB, qui croissent à un TCAC de 12,55 %, portés par des plafonds d'émissions plus stricts et la baisse des coûts des batteries. Les véhicules hybrides électriques se développent comme étape intermédiaire, familiarisant les conducteurs avec le freinage régénératif et les accessoires électrifiés — des prototypes à pile à combustible dans le transport longue distance testent des circuits pneumatiques haute pression intégrés à des étriers électromécaniques pour gérer le placement des réservoirs d'hydrogène.

Le protocole de communication batterie-frein de CATL envoie les données d'état de charge directement au contrôleur, optimisant le couple régénératif et prolongeant la durée de vie des plaquettes, une innovation qui sera bientôt copiée par les autres fournisseurs de cellules. La mise à jour de la récupération d'énergie adaptative de Tesla module le freinage moteur en fonction de la température ambiante, démontrant comment le logiciel peut compenser les contraintes physiques sans remplacement de matériel. Le programme de double crédit de la Chine lie la rentabilité des équipementiers aux volumes de véhicules zéro émission, accélérant l'évolution du mix de véhicules vers les VEB, qui nécessitent intrinsèquement une logique de freinage mixte. Cette transition de propulsion définit ainsi la cadence future des revenus pour les fournisseurs de friction et d'électronique.

Analyse géographique

L'Asie-Pacifique a généré 42,41 % du chiffre d'affaires mondial 2025 et devrait croître à un TCAC de 6,88 % jusqu'en 2031, le plus rapide parmi toutes les régions. La politique de double crédit de la Chine récompense la production de véhicules à nouvelles énergies, poussant BYD, Geely et NIO à spécifier des modules de freinage compatibles avec la récupération d'énergie sur chaque nouvelle plateforme. Les incitations liées à la production de l'Inde attirent Bosch et ZF dans des usines locales d'ESC et de frein de stationnement électronique, réduisant la dépendance aux importations et raccourcissant les délais. Akebono, Nissin et Hitachi Astemo du Japon exploitent la fabrication de précision pour maintenir une part premium même si les volumes domestiques stagnent.

L'Amérique du Nord progresse avec une pénétration mature de l'ABS, mais est revigorée par la règle américaine sur le freinage d'urgence automatique qui impose des équipements conformes d'ici 2029. La commande de ZF pour 5 millions d'étriers électromécaniques auprès d'un constructeur automobile de Detroit souligne la migration rapide vers le freinage défini par logiciel. Le mandat de ventes de véhicules zéro émission du Canada accélère la demande de plaquettes sans cuivre et de logiciels de contrôle régénératif, tandis que l'avantage de coût du Mexique encourage la délocalisation à proximité de l'usinage de disques en fonte. Le chiffre d'affaires du marché des pièces de rechange bénéficie du commerce électronique, bien que la durée de vie plus longue des plaquettes dans les VEB modère les cycles de vente, incitant les distributeurs vers des kits premium et des diagnostics à valeur ajoutée.

L'Europe croît à un rythme comparativement modeste, car le déclin de la production de fourgonnettes diesel et les pénuries de disques en acier compensent le contenu ADAS supplémentaire. L'évaluation 2025 d'Euro NCAP et les limites de poussière Euro 7 en attente soutiennent néanmoins les investissements dans le freinage par câble électronique, les plaquettes céramiques et les étriers à capture de particules. L'Allemagne accueille Continental, Bosch et ZF, qui canalisent ensemble la R&D vers des actionneurs sans fluide répondant à la norme ISO 26262 tout en réduisant la masse. Les tensions de la chaîne d'approvisionnement se sont quelque peu atténuées après qu'ArcelorMittal a transféré des volumes vers l'Espagne, mais la tôle de haute qualité reste tendue, poussant les fournisseurs vers des disques en aluminium et en composite. Les ports d'Europe du Sud explorent des exigences d'alimentation à quai qui pourraient s'étendre aux camions logistiques, impliquant une demande future de freins pour véhicules utilitaires compatibles avec la récupération d'énergie.

Paysage concurrentiel

Le marché des systèmes de freinage automobiles présente une concentration modérée, Continental, Bosch et ZF Friedrichshafen commandant collectivement une majorité du chiffre d'affaires mondial grâce à l'intégration verticale de capteurs, d'actionneurs, d'unités de contrôle électroniques et de plateformes logicielles permettant des solutions tout-en-un pour les équipementiers cherchant à réduire le nombre de fournisseurs et à simplifier l'intégration des véhicules. Leur portée verticale et leurs accréditations de sécurité fonctionnelle satisfont aux critères de risque des équipementiers et découragent l'approvisionnement multi-sources.

Brembo sécurise sa part de marché grâce aux disques carbone-céramique et aux étriers légers, répondant aux segments performance et véhicule électrique qui récompensent les réductions de masse non suspendue. Akebono exploite son expertise en plaquettes céramiques et sa capacité localisée en Amérique du Nord pour maintenir sa part de marché. La pression par les prix provient des entrants chinois proposant des modules de freinage par câble électronique à des prix environ 20 % inférieurs, incitant les acteurs établis à automatiser et à régionaliser leur approvisionnement.

L'innovation dans les espaces blancs tourne autour de l'analyse de maintenance prédictive et du freinage coopératif activé par la communication véhicule-infrastructure (V2X). Le contrôleur de domaine de gestion du mouvement du véhicule de Bosch et l'étrier sec de Continental illustrent des plateformes matérielles-logicielles convergentes positionnées pour les déploiements de véhicules définis par logiciel. Les start-ups axées sur les actionneurs à état solide restent de niche jusqu'à ce qu'elles réussissent les audits ISO 26262 et obtiennent des contrats en volume.

Leaders du secteur des systèmes de freinage automobiles

Continental AG

Hitachi Astemo Ltd.

Brembo S.p.A

Akebono Brake Industry Co., Ltd

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nexteer Automotive a lancé un système de freinage électromécanique par câble électronique conçu pour une intégration modulaire dans les châssis définis par logiciel.

- Mars 2025 : Brembo a dévoilé un étrier électromécanique, ciblant une production en série en 2026.

- Janvier 2025 : ZF a conclu un accord d'approvisionnement en freinage par câble électronique à volume élevé pour une gamme de modèles nord-américains, associant des freins arrière électromécaniques à des hydrauliques avant intégrés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché mondial des systèmes de freinage automobile comme la valeur des ensembles de freinage fabriqués en usine, incluant les modules à disque, à tambour, de frein de stationnement électrique et de freinage par câble électronique (brake-by-wire), fournis aux véhicules particuliers et commerciaux aux points OEM et de rechange agréé. Les systèmes conçus strictement pour le matériel roulant ferroviaire, les bicyclettes ou les deux-roues sont exclus de ce périmètre.

Exclusion du périmètre : les kits de transformation pour conversions de course tout-terrain ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Freins à disque

- Freins à tambour

- Freins de stationnement électriques

- Modules de freinage régénératif

- Par technologie

- Système de freinage antiblocage (ABS)

- Contrôle électronique de la stabilité (ESC)

- Système de contrôle de traction (TCS)

- Répartition électronique de la force de freinage (EBD)

- Par mécanisme d'actionnement

- Hydraulique

- Pneumatique

- Électromagnétique / Freinage par câble électronique

- Mécanique (câble)

- Par composant

- Plaquettes et mâchoires de frein

- Étriers

- Disques et tambours

- Servofreins et maîtres-cylindres

- Unités de contrôle électroniques et actionneurs

- Par matériau de plaquette

- Organique (sans amiante)

- Semi-métallique

- Métallique

- Céramique

- Par canal de vente

- Équipementiers (OEM)

- Marché des pièces de rechange

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires lourds et bus

- Par propulsion

- Véhicules à moteur à combustion interne (MCI)

- Véhicules hybrides électriques (VHE/PHEV)

- Véhicules électriques à batterie (VEB)

- Véhicules électriques à pile à combustible (VEPC)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner nos hypothèses, nous interrogeons des responsables achats OEM, des responsables ingénierie de rang 1, des distributeurs régionaux de freins et des régulateurs de sécurité routière en Asie-Pacifique, en Amérique du Nord et en Europe. Leurs contributions permettent de clarifier les prix de vente moyens, les taux d'adoption des nouveaux modèles pour les modules ABS, ESC et de freinage régénératif, ainsi que les cycles régionaux de remplacement sous garantie, nous permettant de combler les lacunes laissées par le travail documentaire.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données ouvertes de confiance tels que la production de véhicules OICA, les réglementations de sécurité ONU/CEE, les normes fédérales de sécurité des véhicules à moteur NHTSA, les flux commerciaux du Centre du commerce international HS 870830, et les articles techniques hébergés sur SAE Mobilus. Les publications financières et les présentations aux investisseurs des principaux fournisseurs de freins de rang 1 apportent des informations sur les coûts et la composition, tandis que D&B Hoovers et Dow Jones Factiva fournissent des ventilations corroboratives des revenus des entreprises. Ces sources accessibles au public fournissent des données de référence sur la production, la pénétration technologique et les corridors de prix. La liste est illustrative ; de nombreuses références supplémentaires guident les vérifications des données tout au long du processus.

Dimensionnement du marché et prévisions

Le modèle s'ouvre sur une reconstruction descendante de la production mondiale de véhicules légers et lourds, ajustée par les taux d'équipement en systèmes de freinage et la répartition OEM-rechange. Des recoupements ascendants sélectifs, des expéditions d'échantillons de fournisseurs et des vérifications de canaux, valident les volumes avant la superposition des prix moyens. Les variables clés comprennent : 1) les calendriers d'adoption obligatoire de l'ABS/ESC, 2) la part des véhicules électriques à batterie (impact sur la demande de freinage régénératif), 3) les tendances régionales des kilomètres parcourus, 4) l'indice des matières premières pour la fonte et les céramiques, et 5) l'évolution moyenne du mix disque-tambour. Une régression multivariée, testée sous contrainte par une analyse de scénarios, projette les valeurs 2025-2030, le consensus d'experts guidant les trajectoires des variables là où les données publiques sont en retard.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'écarts par rapport aux données historiques sur le commerce, les rappels et les taux d'accidents ; les anomalies déclenchent des corrections itératives. Un réviseur senior valide après un audit par les pairs. Les rapports sont actualisés annuellement, avec des révisions intermédiaires lorsque des mandats de sécurité ou des annonces majeures de capacité modifient sensiblement les prévisions.

Pourquoi la référence de Mordor sur les systèmes de freinage automobile est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des ensembles de composants, des points de prix et des rythmes de mise à jour différents. En ancrant les totaux sur des constructions de véhicules vérifiées et des ratios d'équipement dictés par la réglementation, nous fournissons un étalon cohérent que les décideurs peuvent retracer.

Les principaux facteurs d'écart comprennent les paniers de composants plus étroits utilisés par certains éditeurs, les conversions de devises figées à des taux plus anciens, ou l'extrapolation mondiale d'un échantillonnage à région unique, qui gonflent ou dégonflent les totaux par rapport à l'approche mixte et à l'actualisation annuelle de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 77,21 Md USD (2025) | Mordor Intelligence | - |

| 24 Md USD (2023) | Global Consultancy A | Exclut les disques de rechange et les unités de freinage par câble électronique (brake-by-wire) ; base de change 2022 |

| 23,45 Md USD (2023) | Global Consultancy B | Ne comptabilise que les véhicules sur route ; vérifications primaires limitées en Asie |

| 48,22 Md USD (2024) | Trade Journal C | Agrège les pièces de disques et de tambours mais omet les unités de contrôle électronique |

Pris ensemble, la comparaison montre que le périmètre rigoureux, la modélisation à double voie et les mises à jour régulières de Mordor produisent une référence équilibrée et transparente que les clients peuvent reproduire et tester sous contrainte en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de freinage automobiles en 2026 et quelle croissance est attendue ?

Le marché s'établit à 78,49 milliards USD en 2026 et devrait atteindre 101,47 milliards USD d'ici 2031, reflétant un TCAC de 5,57 %.

Quel segment de technologie de freinage se développe le plus rapidement ?

Le contrôle électronique de la stabilité est le sous-segment à la croissance la plus rapide, progressant à un TCAC de 6,34 % en raison des mandats ADAS et AEB.

Quel marché régional mène la croissance jusqu'en 2031 ?

L'Asie-Pacifique enregistre le TCAC le plus élevé, soit 6,88 %, portée par l'expansion des plateformes VEB chinoises et indiennes et les investissements localisés des équipementiers de rang 1.

Comment les prix des terres rares affectent-ils l'adoption du freinage par câble électronique ?

La volatilité des coûts du néodyme et du dysprosium augmente le prix des étriers électromécaniques, incitant à des contrats d'approvisionnement à long terme et à la R&D sur les moteurs à ferrite.

Pourquoi les plaquettes céramiques gagnent-elles en popularité ?

Les interdictions du cuivre, les extensions de garantie et les émissions de poussière plus faibles poussent les équipementiers vers des formulations céramiques croissant à un TCAC de 7,77 %.

Dernière mise à jour de la page le: