Taille et part du marché des systèmes de changement de vitesse avancés pour l'automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.67 Milliards de dollars |

| Taille du Marché (2030) | 2.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de changement de vitesse avancés pour l'automobile par Mordor Intelligence

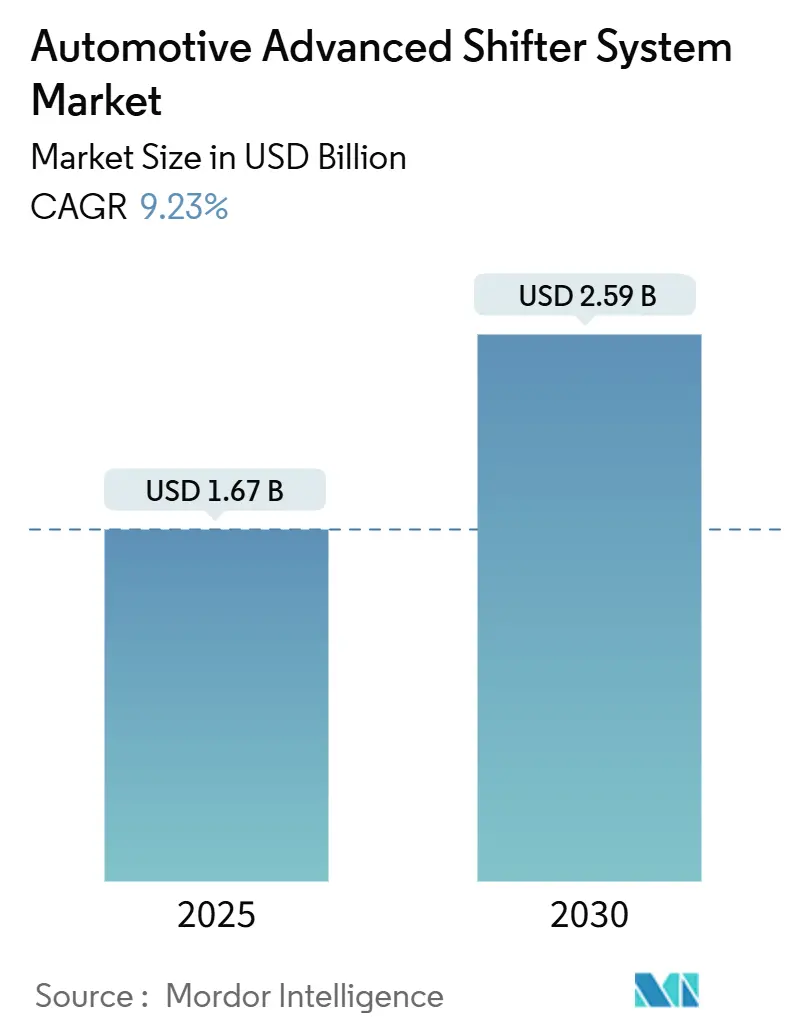

La taille du marché des systèmes de changement de vitesse avancés pour l'automobile est estimée à 1,67 milliard USD en 2025, et devrait atteindre 2,59 milliards USD d'ici 2030, à un CAGR de 9,23 % au cours de la période de prévision (2025-2030). Une forte demande émerge de la migration des constructeurs automobiles vers des architectures de changement de vitesse par câble électronique (SBW) synchronisées avec les groupes motopropulseurs électriques, les mises à jour logicielles à distance (OTA) et l'électronique de cockpit consolidée. La croissance est renforcée par la hausse des taux d'équipement en transmission automatique, les normes d'émissions strictes qui favorisent les stratégies de changement de vitesse à commande électronique et la volonté des opérateurs de flottes d'adopter la maintenance prédictive. La pression concurrentielle s'intensifie à mesure que des fournisseurs axés sur le logiciel entrent dans la chaîne de valeur, incitant les équipementiers de premier rang établis à intégrer les commandes de sélecteur avec les domaines de direction, de freinage et de châssis dans des plateformes unifiées de commande électronique. La dynamique régionale est la plus significative en Asie-Pacifique, où les incitations gouvernementales en faveur des véhicules à nouvelle énergie et l'innovation locale dans la simulation de la sensation de transmission, comme l'adoption de sélecteurs électroniques, se sont accélérées. Dans l'ensemble des applications, les transmissions à variation continue (CVT) enregistrent l'adoption la plus rapide, les constructeurs exploitant leurs rapports infiniment variables pour répondre aux objectifs de rendement énergétique de plus en plus stricts.

Principaux enseignements du rapport

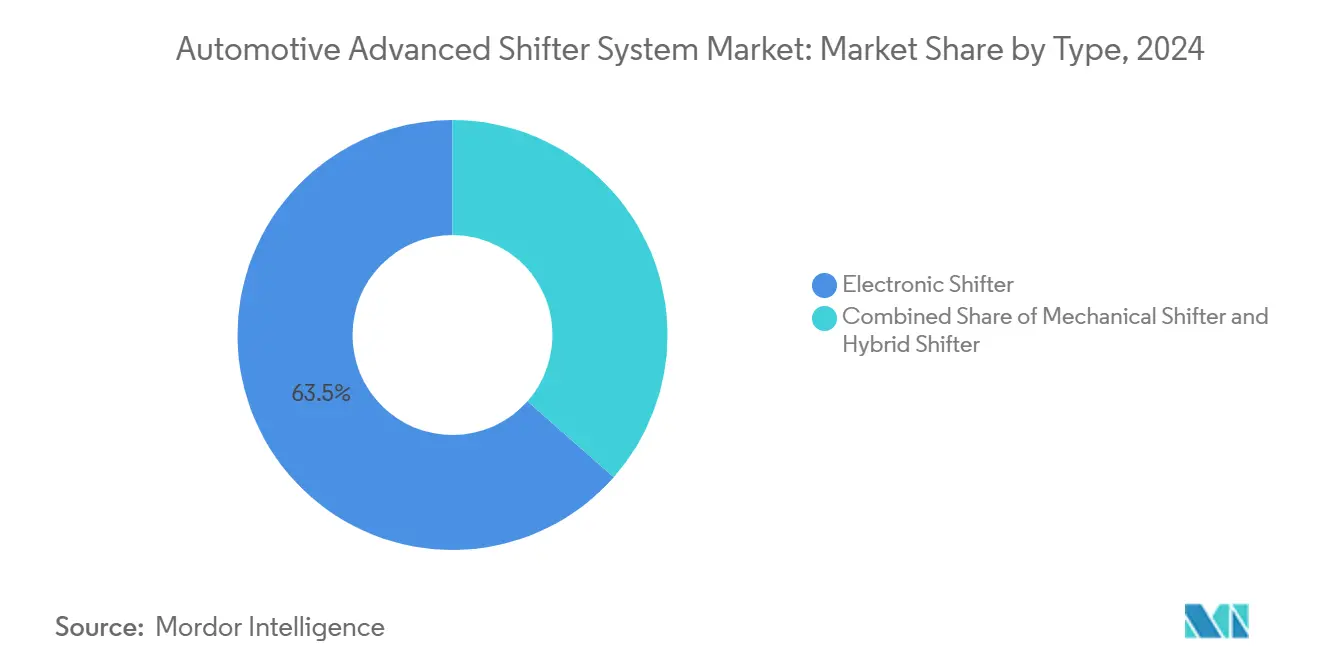

- Par type, les sélecteurs électroniques détenaient 63,47 % de la part du marché des systèmes de changement de vitesse avancés pour l'automobile en 2024, et ce même segment devrait continuer à croître à un CAGR de 9,25 % au cours de la période de prévision (2025-2030).

- Par catégorie de véhicule, les voitures particulières étaient en tête avec une part de 61,21 % du marché des systèmes de changement de vitesse avancés pour l'automobile en 2024. En revanche, le segment des véhicules commerciaux devrait croître à un CAGR de 9,31 % au cours de la période de prévision (2025-2030).

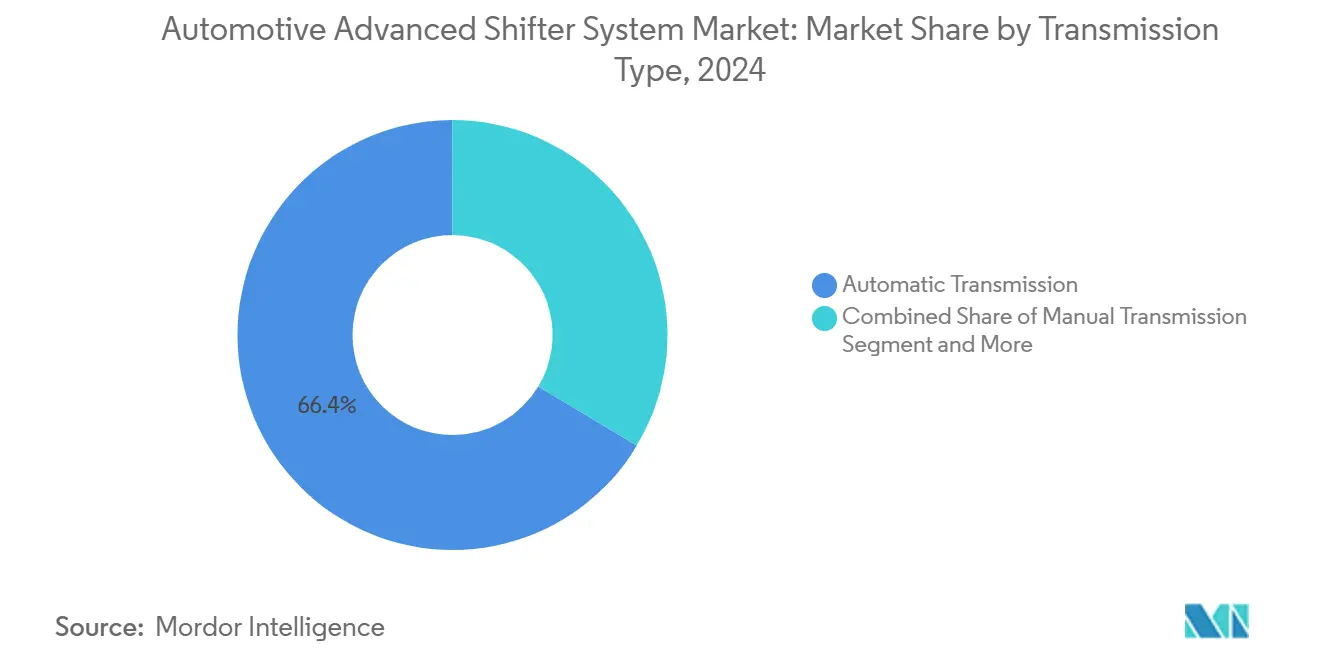

- Par transmission, les unités automatiques ont capturé une part de 66,35 % du marché des systèmes de changement de vitesse avancés pour l'automobile en 2024 ; la catégorie CVT devrait se développer à un CAGR de 9,34 % au cours de la période de prévision (2025-2030).

- Par mécanisme de conduite, le segment à combustion interne dominait, avec une part de 74,35 % du marché des systèmes de changement de vitesse avancés pour l'automobile en 2024. Pourtant, le segment des plateformes électriques à batterie devrait croître à un CAGR de 9,28 % au cours de la période de prévision (2025-2030).

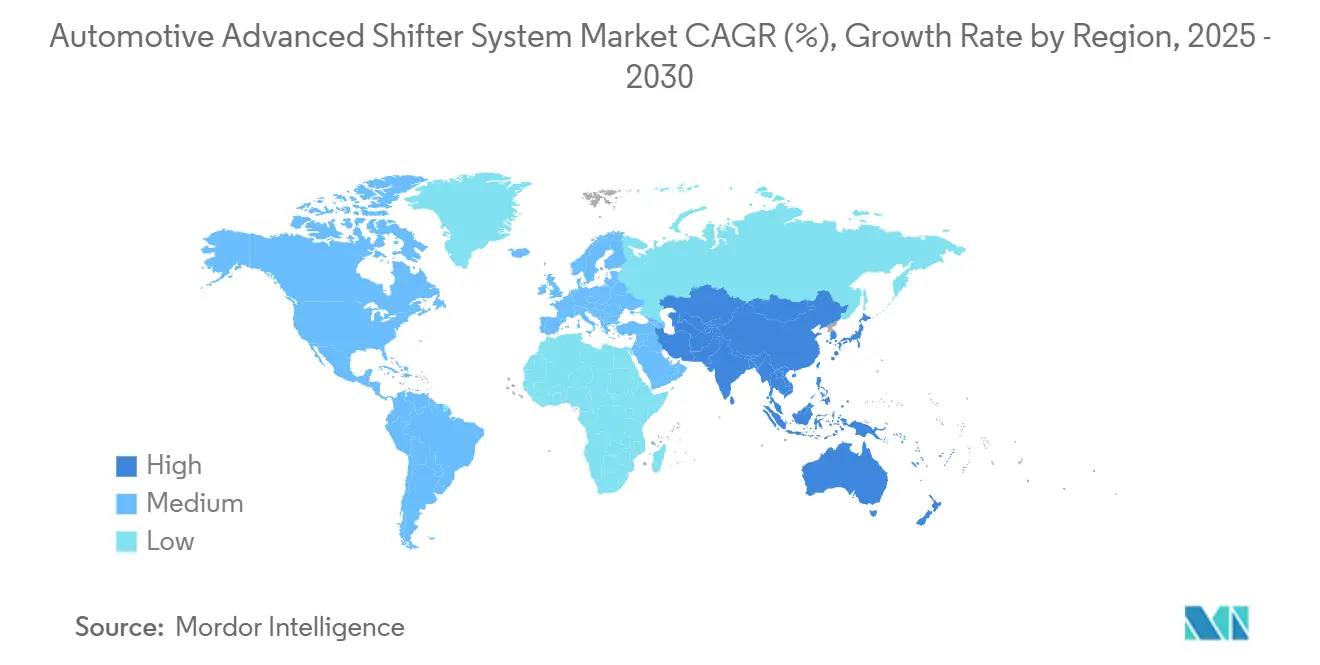

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 38,71 % en 2024, et l'Asie-Pacifique devrait également afficher le CAGR le plus rapide de 9,26 % au cours de la période de prévision (2025-2030).

Tendances et perspectives mondiales du marché des systèmes de changement de vitesse avancés pour l'automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la production de véhicules électriques et hybrides | +2.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Adoption croissante des transmissions automatiques et à commande électronique | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE, accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière d'efficacité énergétique et d'émissions | +1.8% | Cœur UE et Amérique du Nord, expansion vers les marchés Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande des constructeurs pour des agencements de console modulaires et compacts | +1.4% | Mondial, segments premium en premier | Moyen terme (2-4 ans) |

| Fonctionnalités de sélecteur à définition logicielle et mise à jour à distance | +1.2% | Adoption précoce en Amérique du Nord et dans l'UE, suivi de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Personnalisation de l'habitacle et différenciation par retour haptique | +0.9% | Segments premium à l'échelle mondiale, adoption par le luxe en premier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de véhicules électriques et hybrides

Les groupes motopropulseurs électriques à batterie reposent sur des réducteurs à rapport unique, de sorte que le sélecteur évolue en un commandant de mode de conduite qui gère le freinage par récupération, le contrôle à une pédale et la cartographie des performances. Le N e-Shift de Hyundai dans l'IONIQ 5 N émule huit rapports virtuels en modulant le couple moteur et le freinage moteur artificiel pour satisfaire les conducteurs sportifs [1]"Briefing technique IONIQ 5 N," Hyundai Motor Company, hyundai.com . L'Auto Shift de Tesla utilise des caméras extérieures et l'intelligence artificielle pour choisir automatiquement la marche avant ou arrière, réduisant l'interaction du conducteur tout en conservant la possibilité de prise en main manuelle. Ces exemples illustrent comment l'électrification redéfinit le cahier des charges fonctionnel du sélecteur et élargit la part adressable totale du marché des systèmes de changement de vitesse avancés pour l'automobile.

Adoption croissante des transmissions automatiques et à commande électronique

Les conceptions à commande électronique remplacent les liaisons mécaniques par des signaux électroniques qui transmettent les commandes du conducteur à l'unité de contrôle de la transmission. La conception réduit le poids, libère l'agencement de l'habitacle et permet une logique de sécurité telle que la neutralisation d'urgence. L'activité de dépôt de brevets de Ford pour des sélecteurs manuels simulés illustre comment le retour haptique permet aux passionnés de préserver l'engagement dans les voitures électriques sans complexité mécanique. Des logiciels intégrés comme le Cubix Tuner de ZF personnalisent davantage la sensation de changement de vitesse grâce à des mises à jour en nuage qui peuvent arriver longtemps après que le véhicule a quitté l'usine. Ces capacités accélèrent la migration des constructeurs des leviers mécaniques vers les sélecteurs numériques, consolidant le marché des systèmes de changement de vitesse avancés pour l'automobile en tant qu'élément clé des véhicules à définition logicielle.

Réglementations plus strictes en matière d'efficacité énergétique et d'émissions

Les règles Euro 7 et California LEV III resserrent les limites d'émissions à l'échappement et étendent la conformité à la conduite en conditions réelles. Les sélecteurs électroniques soutiennent des stratégies de changement de vitesse prédictives, exploitant les données connectées sur le gradient de la route et le trafic pour maintenir les moteurs dans des plages d'efficacité optimales [2]"Détails de la proposition Euro 7," Commission européenne, europa.eu . L'intégration des exigences de sécurité fonctionnelle de l'ISO 26262 entraîne des actionneurs redondants et des capteurs doubles qui maintiennent le contrôle des rapports en cas de défaillance, élevant les architectures électroniques au-dessus des alternatives mécaniques. Les régulateurs fournissent ainsi un vent arrière structurel au marché des systèmes de changement de vitesse avancés pour l'automobile.

Demande des constructeurs pour des agencements de console modulaires et compacts

Les grands écrans d'infodivertissement et les intérieurs minimalistes nécessitent des sélecteurs compacts qui conservent une ergonomie intuitive. Le concept d'intérieur XiM25 de Yanfeng intègre le sélecteur dans un accoudoir à direction par câble électronique, montrant comment les assemblages modulaires réduisent le nombre de pièces du cockpit des deux tiers par rapport aux agencements traditionnels [3]"Concept XiM25 Experience in Motion," Yanfeng Automotive Interiors, yanfeng.com . Le prototype Smart Cockpit d'AUO présente des commandes centrales morphiques qui ne s'élèvent que lorsque nécessaire, prouvant que les matériaux avancés et les actionneurs peuvent offrir des surfaces haptiques dynamiques. Des fournisseurs tels que CCL Design intègrent des capteurs tactiles, un rétroéclairage et une décoration dans des films uniques, réduisant le temps d'assemblage et permettant des conceptions de console rationalisées. Ces avancées soutiennent le marché des systèmes de changement de vitesse avancés pour l'automobile en tant que contributeur central à la flexibilité du cockpit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du système et complexité par rapport aux sélecteurs mécaniques | -1.6% | Mondial, segments sensibles aux coûts les plus touchés | Court terme (≤ 2 ans) |

| Problèmes de fiabilité et de sécurité | -1.1% | Mondial, accent sur la conformité réglementaire | Moyen terme (2-4 ans) |

| Pénuries de semi-conducteurs | -0.9% | Mondial, dépendances de la chaîne d'approvisionnement en Asie-Pacifique les plus touchées | Court terme (≤ 2 ans) |

| Risques de cybersécurité | -0.8% | Mondial, avec l'UE et l'Amérique du Nord en tête de la réglementation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du système et complexité par rapport aux sélecteurs mécaniques

Les sélecteurs électroniques nécessitent des actionneurs de précision, des microcontrôleurs, des moteurs haptiques et des modules de cybersécurité qui augmentent les coûts de nomenclature de deux à trois fois par rapport aux leviers à câble. Les concessionnaires doivent investir dans des tablettes de diagnostic et des abonnements logiciels pour réparer les défauts de micrologiciel, augmentant les dépenses de possession à vie pour les acheteurs sensibles aux prix. Les pénuries de semi-conducteurs ont exposé des délais d'approvisionnement plus longs pour les capteurs à effet Hall et les contrôleurs 32 bits, incitant certains constructeurs des marchés émergents à retarder les déploiements SBW dans les versions d'entrée de gamme. Bien que les effets d'échelle réduisent l'écart, la tarification initiale élevée continue de tempérer la courbe d'adoption du marché des systèmes de changement de vitesse avancés pour l'automobile dans les segments de valeur.

Problèmes de fiabilité et de sécurité des systèmes électroniques à commande électronique

La commande de vitesse par câble électronique introduit de nouveaux modes de défaillance tels que la dérive des capteurs, les bogues logiciels et les interférences électromagnétiques. Le règlement UNECE R155 oblige les constructeurs automobiles à renforcer les réseaux embarqués contre les cybermenaces, contraignant les fournisseurs de sélecteurs à adopter des communications chiffrées et la détection d'intrusion. Les rappels sur le terrain pour les premiers sélecteurs de colonne électroniques soulignent le risque de réputation lorsque les routines de diagnostic ne parviennent pas à détecter l'usure latente des actionneurs. Pour contrer ces préoccupations, les équipementiers de premier rang ajoutent des moteurs à double bobine et des verrous électromécaniques de secours. Cependant, la charge d'ingénierie freine modestement le CAGR du marché des systèmes de changement de vitesse avancés pour l'automobile par rapport à son potentiel technique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination électronique s'accélère grâce à l'intégration logicielle

La catégorie électronique a capturé 63,47 % des revenus de 2024 et devrait progresser à un CAGR de 9,25 % jusqu'en 2030. Son avance provient de l'association transparente avec les groupes motopropulseurs électriques à batterie et de la capacité de mise à jour à distance qui prolonge les cycles de vie des fonctionnalités. La taille du marché des systèmes de changement de vitesse avancés pour l'automobile pour les unités électroniques devrait croître de manière exponentielle d'ici 2030, soulignant son avantage d'échelle. Les conceptions mécaniques persistent dans les pick-up tout-terrain et les fourgonnettes sensibles aux coûts où la simplicité prime sur la flexibilité. Les solutions hybrides qui superposent un mécanisme de secours mécanique sous l'actionnement électronique attirent les marques recherchant une redondance fonctionnelle sans renoncer aux avantages de l'expérience numérique.

Les constructeurs intègrent les sélecteurs électroniques dans des contrôleurs de domaine centralisés afin qu'une seule image logicielle gère le changement de vitesse, les modes de conduite et la réponse du châssis. Cette consolidation limite la masse du faisceau de câblage et raccourcit les cycles de validation. Compte tenu de ces gains, le marché des systèmes de changement de vitesse avancés pour l'automobile s'attend à ce que la part mécanique diminue régulièrement, sans toutefois disparaître, en raison des préférences de niche en matière de durabilité et de sensation tactile.

Par type de véhicule : les véhicules commerciaux stimulent l'innovation grâce aux exigences des flottes

Les voitures particulières sont restées dominantes à 61,21 % des ventes de 2024, mais les plateformes commerciales affichent un rythme d'expansion plus soutenu de 9,31 % car l'économie des flottes récompense les diagnostics prédictifs et le calibrage à distance. Par exemple, le TraXon automatique de ZF pour les camions lourds associe des interfaces à commande électronique à des cartographies de rapports basées sur l'itinéraire qui réduisent la consommation de carburant dans les cycles de service longue distance. La part du marché des systèmes de changement de vitesse avancés pour l'automobile pour les applications commerciales devrait dépasser les deux cinquièmes des gains de revenus incrémentiels d'ici 2030.

Les opérateurs de flottes apprécient la commande électronique pour la commodité des conducteurs et les données : les journaux d'actionnement continus alimentent des analyses qui signalent l'usure de l'embrayage ou les opportunités de coaching, réduisant les temps d'arrêt et les primes d'assurance. Alors que les régulateurs resserrent les plafonds de CO₂ sur les fourgonnettes de livraison urbaine, les sélecteurs électroniques simplifient le passage aux variantes hybrides ou électriques, ancrant davantage la croissance.

Par type de transmission : la croissance des CVT reflète les exigences d'efficacité

Les transmissions automatiques commandaient une part de 66,35 % en 2024 en raison de la préférence mondiale des consommateurs pour le confort du changement de vitesse automatique. Pourtant, les CVT devraient croître plus rapidement à un CAGR de 9,34 % car leur variation de rapport transparente complète les petits moteurs turbo et les divisions hybrides. La taille du marché des systèmes de changement de vitesse avancés pour l'automobile liée aux CVT devrait croître de manière exponentielle entre 2025 et 2030.

Les sélecteurs électroniques orchestrent des changements de vitesse étagés simulés pour offrir des repères tactiles familiers lorsque les équipes marketing visent à préserver une identité sportive, une tâche impossible avec les CVT à câble mécanique. Les boîtes de vitesses manuelles restent dans les sous-segments pour passionnés, bien que même là, les actionneurs de synchronisation des régimes et les aides au démarrage en côte introduisent un contenu électronique partiel. Ces croisements font progressivement pencher la part vers les solutions gérées numériquement.

Par mécanisme de conduite : les véhicules électriques redéfinissent les exigences des sélecteurs

Les plateformes à combustion interne ont fourni 74,35 % de la demande de 2024, mais les lignes électriques à batterie enregistreront un CAGR de 9,28 % jusqu'en 2030. Leurs sélecteurs évoluent de sélecteurs de rapports en contrôleurs de conduite multimodaux. La taille du marché des systèmes de changement de vitesse avancés pour l'automobile pour les applications électriques devrait croître de manière exponentielle d'ici 2030.

Des interfaces comme la barre tactile coulissante de Tesla dans la Model S ou le basculeur à bascule de BMW dans l'iX présentent des gestes minimalistes. Le logiciel dérive l'intention de rapport à partir des données de navigation pour armer à l'avance le freinage par récupération avant les descentes, optimisant l'autonomie. Les hybrides posent des défis mixtes car ils doivent jongler avec les états d'engagement de l'embrayage et les boosts du moteur électrique, amplifiant la charge de validation tout en cimentant la dépendance à l'actionnement électronique.

Analyse géographique

L'Asie-Pacifique détenait 38,71 % des revenus de 2024 et devrait croître à un taux annuel de 9,26 % jusqu'en 2030, portée par les mandats chinois sur les nouvelles énergies et l'innovation coréenne en matière d'interface. La part du marché des systèmes de changement de vitesse avancés pour l'automobile dans cette région bénéficie de chaînes d'approvisionnement verticalement intégrées qui permettent l'approvisionnement local en actionneurs de précision et en puces MCU. Les acteurs régionaux tels que Hyundai continuent de lancer des expériences de rapports virtuels qui créent des liens émotionnels pour les acheteurs en transition vers la mobilité électrique.

L'Amérique du Nord se classe deuxième, les pionniers locaux des véhicules électriques exploitant des fonctionnalités de changement de vitesse automatique par vision par ordinateur. Les objectifs stricts de la moyenne d'économie de carburant des entreprises (CAFE) et les incitations de la loi sur la réduction de l'inflation soutiennent l'assemblage hybride et électrique à batterie, renforçant le besoin de conceptions SBW réactives. Les dépôts de brevets continus de Ford et GM révèlent un accent sur les superpositions d'engagement tactile qui différencient la personnalité de la marque sans modifications matérielles.

En raison des règles Euro 7 et d'un segment de luxe robuste adoptant la personnalisation haptique, l'Europe maintient une progression régulière. Les fournisseurs intègrent des canaux CAN-FD et Ethernet redondants pour atteindre les objectifs ASIL D de l'ISO 26262, augmentant la valeur par unité. Bien que la croissance de l'Europe occidentale soit plus lente en pourcentage, les revenus unitaires élevés et le mix premium maintiennent la région comme un centre de profit au sein du marché des systèmes de changement de vitesse avancés pour l'automobile. Les pôles émergents du Moyen-Orient et d'Afrique localisent désormais les faisceaux de câblage pour les sélecteurs électroniques, mais l'adoption reste limitée aux importations premium jusqu'à ce que les structures de coûts baissent.

Paysage concurrentiel

Le champ des fournisseurs reste modérément concentré. Les principaux acteurs ZF Friedrichshafen, Continental et BorgWarner représentaient environ la moitié des revenus de 2024. Chaque entreprise regroupe les commandes de sélecteur dans des portefeuilles de commande électronique globaux qui fusionnent les fonctions de freinage, de direction et de confort. Le contrat de ZF pour le freinage par câble électronique sur plusieurs véhicules a confirmé la volonté des constructeurs de s'approvisionner en piles de châssis intégrées incluant la logique de sélecteur, signalant un passage des ventes de composants à la contractualisation au niveau du système.

Les nouveaux entrants à héritage logiciel, tels que Canoo Components basé en Silicon Valley, ciblent les couches d'analyse à distance qui se situent au-dessus des actionneurs génériques, érodant le fossé traditionnel du savoir-faire mécanique. Pendant ce temps, les constructeurs de véhicules internalisent les logiciels de contrôleur de domaine, réduisant la délégation aux équipementiers de premier rang. L'Aumovio, filiale de Continental, se positionne pour concéder sous licence des micro-services fonctionnant sur le matériel des constructeurs, un modèle qui pourrait comprimer les marges matérielles tout en élevant les revenus d'abonnement à vie.

Des partenariats émergent pour partager le coût de la conformité en matière de cybersécurité, comme en témoigne le groupe de travail conjoint entre Bosch et BlackBerry QNX qui renforce les piles de communication SBW contre les audits émergents du règlement R155. Des retrofits pour le marché secondaire émergent également : EnhanceAuto commercialise des palettes de changement de vitesse au volant pour les propriétaires de Tesla qui regrettent les leviers physiques. La dynamique concurrentielle pivote donc autour de la propriété du code, de l'infrastructure en nuage et de la finesse de l'interface homme-machine plutôt que des tolérances de bague, remodelant la capture de valeur sur l'ensemble du marché des systèmes de changement de vitesse avancés pour l'automobile.

Leaders du secteur des systèmes de changement de vitesse avancés pour l'automobile

ZF Friedrichshafen AG

Kongsberg Automotive ASA

Continental AG

BorgWarner Inc.

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : ZF a obtenu un contrat pour livrer le freinage par câble électronique et la direction à 5 millions de véhicules intégrant la logique de sélecteur électronique dans un domaine de châssis unifié.

- Novembre 2024 : Kia a dévoilé des fonctionnalités de changement de vitesse virtuel dans l'EV6 GT 2025, élargissant la technologie de transmission simulée à base logicielle vue pour la première fois dans l'IONIQ 5 N.

Portée du rapport mondial sur le marché des systèmes de changement de vitesse avancés pour l'automobile

| Sélecteur électronique |

| Sélecteur mécanique |

| Sélecteur hybride |

| Deux-roues |

| Véhicule de tourisme |

| Véhicule commercial |

| Transmission automatique |

| Transmission manuelle |

| Transmission à variation continue |

| Moteur à combustion interne |

| Véhicule électrique |

| Véhicule hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Sélecteur électronique | |

| Sélecteur mécanique | ||

| Sélecteur hybride | ||

| Par type de véhicule | Deux-roues | |

| Véhicule de tourisme | ||

| Véhicule commercial | ||

| Par type de transmission | Transmission automatique | |

| Transmission manuelle | ||

| Transmission à variation continue | ||

| Par mécanisme de conduite | Moteur à combustion interne | |

| Véhicule électrique | ||

| Véhicule hybride | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le segment mondial des systèmes de changement de vitesse avancés génère-t-il aujourd'hui et à quelle vitesse croît-il ?

Il a atteint 1,67 milliard USD en 2025 et devrait se développer à un CAGR de 9,23 % au cours de la période de prévision (2025-2030).

Quelle catégorie de véhicule affiche la progression la plus rapide dans l'adoption des systèmes de changement de vitesse avancés ?

Les flottes commerciales arrivent en tête du tableau de croissance avec un CAGR de 9,31 % au cours de la période de prévision (2025-2030), les opérateurs recherchant des fonctionnalités de maintenance prédictive et d'économie de carburant.

Quels avantages aident les unités électroniques à commande électronique à remplacer les leviers mécaniques ?

Elles libèrent l'espace de l'habitacle, s'intègrent aux groupes motopropulseurs électriques et acceptent des mises à jour logicielles à distance qui ajoutent de nouveaux modes de conduite après l'achat.

Quelle région représente la plus grande part des ventes mondiales ?

L'Asie-Pacifique est en tête avec 38,71 % des revenus de 2024 et devrait également croître à un CAGR de 9,26 % au cours de la période de prévision (2025-2030).

Comment les règles d'efficacité énergétique influencent-elles le choix de la transmission et la conception du sélecteur ?

Des normes plus strictes orientent les constructeurs vers les CVT et les automatiques avancées, qui reposent toutes deux sur des sélecteurs électroniques pour un contrôle optimal des rapports et la conformité aux émissions en conditions réelles.

Qui sont les principaux fournisseurs qui façonnent la dynamique concurrentielle ?

ZF Friedrichshafen, Continental et BorgWarner ont ensemble contrôlé environ la moitié des revenus de 2024, mais les nouveaux entrants axés sur le logiciel intensifient la rivalité.

Dernière mise à jour de la page le: