Taille et Part du Marché des Systèmes de Freinage d'Urgence Autonome Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

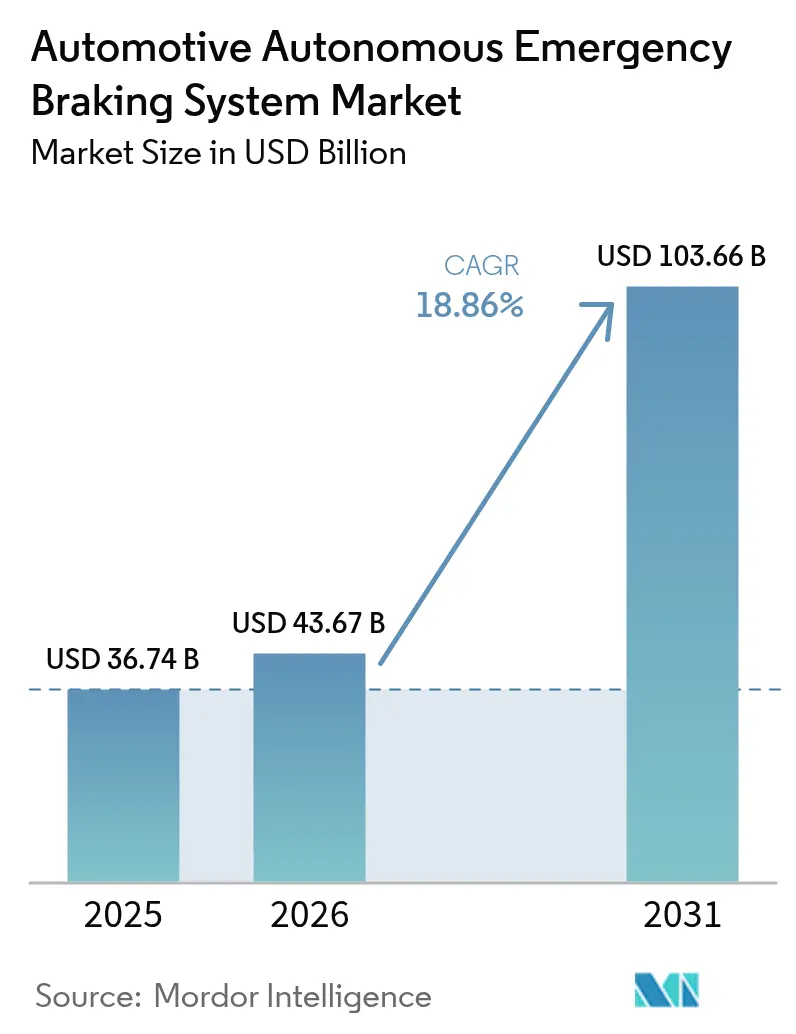

| Taille du Marché (2026) | 43.67 Milliards de dollars |

| Taille du Marché (2031) | 103.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Freinage d'Urgence Autonome Automobile par Mordor Intelligence

La taille du marché des systèmes de freinage d'urgence autonome automobile en 2026 est estimée à 43,67 milliards USD, en hausse par rapport à la valeur de 2025 de 36,74 milliards USD, avec des projections pour 2031 indiquant 103,66 milliards USD, croissant à un CAGR de 18,86 % sur la période 2026-2031. La trajectoire de croissance est ancrée dans les règles d'équipement obligatoire désormais intégrées dans les réglementations des États-Unis, de l'Union européenne et de la Chine. Ces réglementations éliminent les cycles d'équipement optionnel et favorisent l'intégration de systèmes à gamme complète dans tous les segments de prix. Les seuils de performance obligatoires se resserrent autour de l'évitement des collisions à haute vitesse, de la détection des piétons de nuit et de la sécurité aux carrefours, obligeant les constructeurs automobiles à standardiser les architectures de fusion multi-capteurs. Des modules radar à moins de 50 USD, la baisse des coûts du LiDAR et le traitement de l'IA sur puce compriment davantage les coûts des nomenclatures de systèmes, permettant aux véhicules grand public de combler l'écart technologique avec les modèles haut de gamme. Les compagnies d'assurance, quant à elles, offrent des remises basées sur l'utilisation pour les flottes équipées de systèmes de freinage d'urgence autonome, catalysant la demande de retrofit dans le transport commercial et renforçant l'élan du marché du freinage d'urgence autonome. Des délais de conformité régionaux divergents créent des vagues de revenus décalées qui récompensent les fournisseurs disposant de plateformes évolutives capables de calibrer rapidement les protocoles locaux.

Principaux Enseignements du Rapport

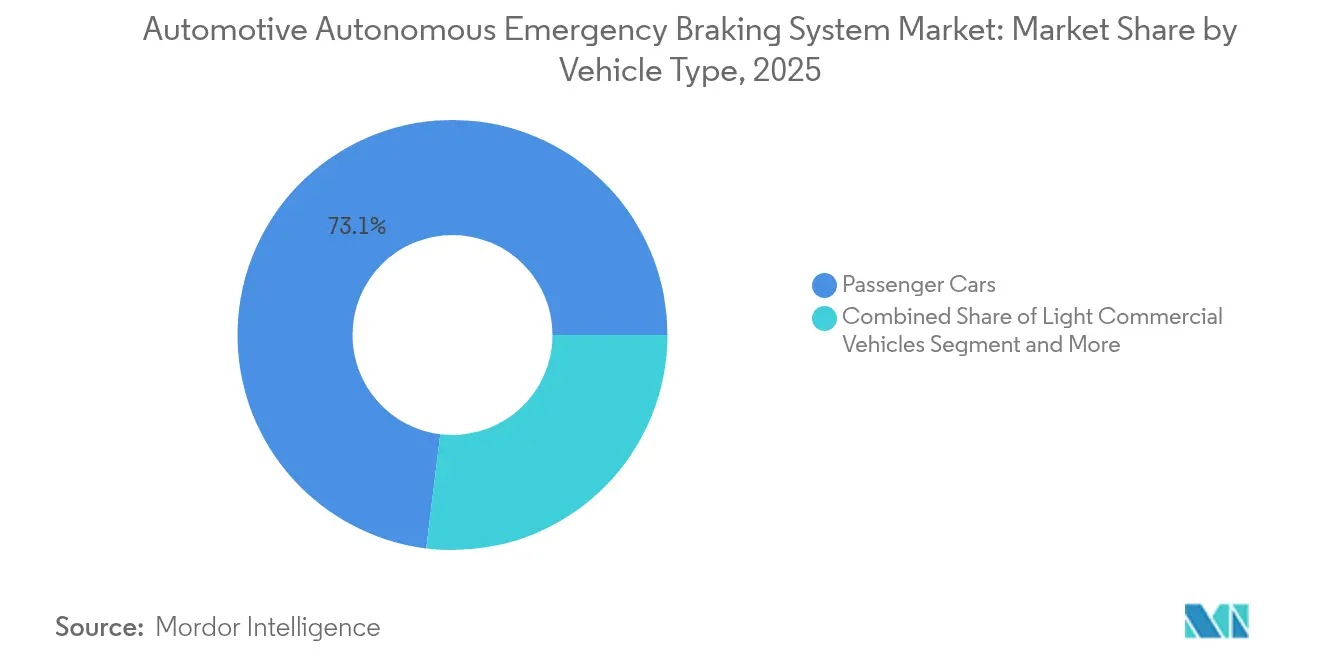

- Par type de véhicule, les voitures particulières détenaient 73,05 % de la part de marché du freinage d'urgence autonome en 2025, tandis que les véhicules utilitaires lourds progressent à un CAGR de 13,65 % jusqu'en 2031.

- Par technologie de composant, le radar détenait une part de 45,75 % du marché du freinage d'urgence autonome en 2025 ; le LiDAR se développe à un CAGR de 30,55 %.

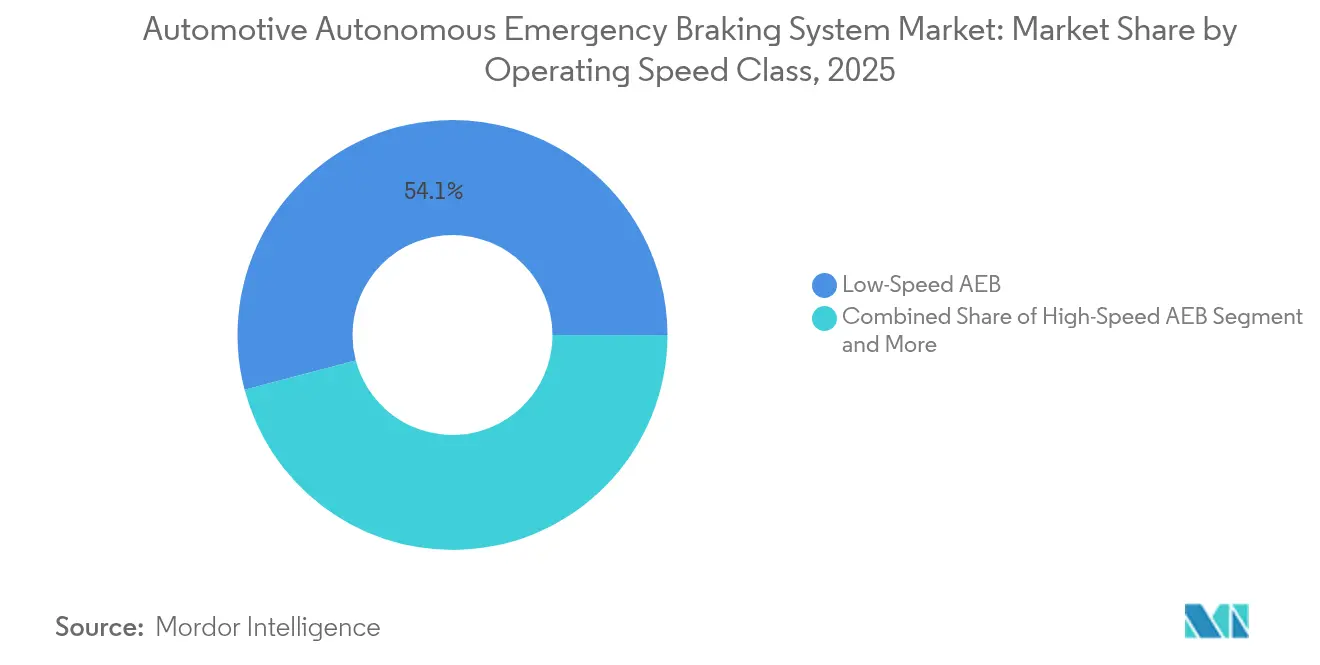

- Par classe de vitesse de fonctionnement, les systèmes basse vitesse ont dominé le marché du freinage d'urgence autonome, avec 54,10 % de la taille en 2025 ; le freinage d'urgence autonome aux carrefours devrait progresser à un CAGR de 27,40 % jusqu'en 2031.

- Par canal de vente, les installations en première monte ont représenté 91,10 % des revenus en 2025, tandis que les retrofits de flottes croissent à un CAGR de 17,45 %.

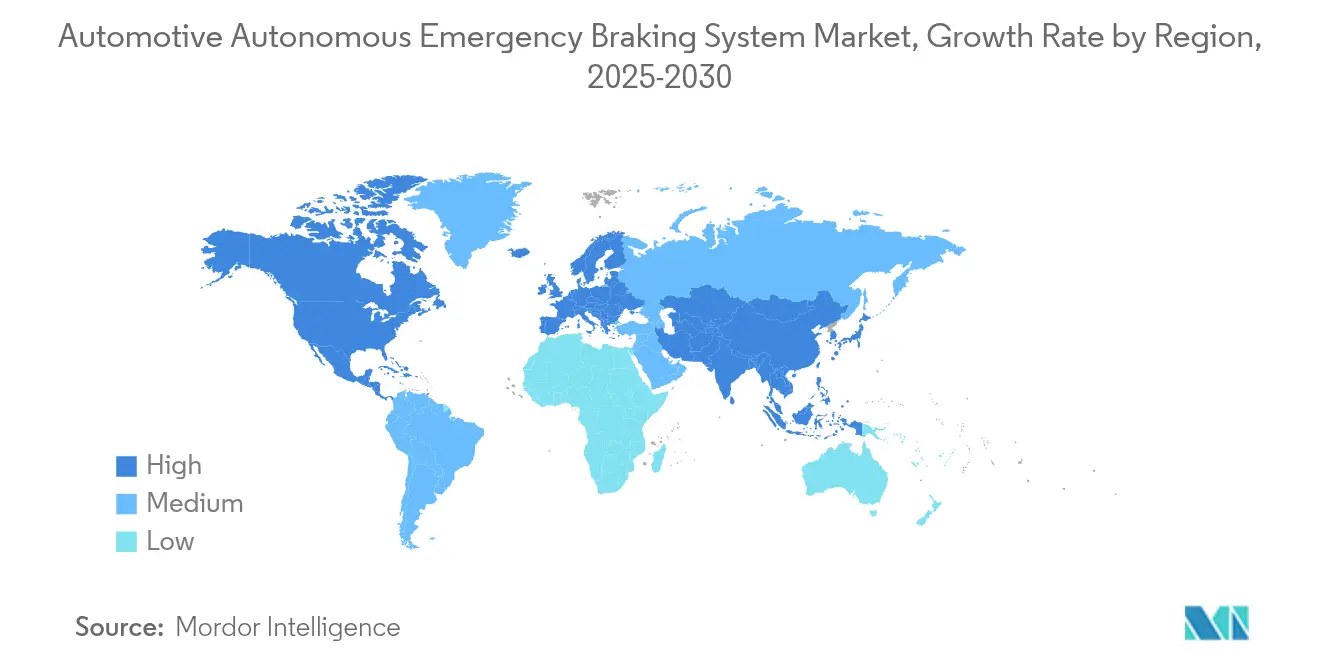

- Par zone géographique, l'Amérique du Nord était en tête avec 34,05 % des revenus en 2025, mais l'Asie-Pacifique affiche le CAGR le plus rapide à 12,15 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Freinage d'Urgence Autonome Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Point d'Impact sur le CAGR du Marché | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats d'Installation de Systèmes de Freinage d'Urgence Autonome | +6.2% | Mondial, avec les États-Unis et l'UE en tête de la mise en œuvre | Court terme (≤ 2 ans) |

| Demande Croissante pour les Notes de Sécurité 5 Étoiles NCAP | +4.1% | Mondial, avec les avantages de coût en Asie-Pacifique | Moyen terme (2-4 ans) |

| Capteurs Moins Chers avec Fusion 4D | +3.8% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le Radar IA Permet une Perception Haute Résolution à Faible Coût | +2.9% | Mondial, avec des leaders technologiques aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Remises d'Assurance pour les Véhicules Équipés de Systèmes de Freinage d'Urgence Autonome | +2.3% | Chine, États-Unis, expansion mondiale | Court terme (≤ 2 ans) |

| Règles de Freinage d'Urgence Autonome Piéton en Chine et aux États-Unis | +1.7% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats Réglementaires pour l'Installation Obligatoire de Systèmes de Freinage d'Urgence Autonome

Les exigences de freinage d'urgence autonome imposées par les gouvernements créent une expansion de marché non négociable qui transcende les cycles d'adoption automobile traditionnels. La règle finale de la NHTSA impose que les systèmes de freinage d'urgence autonome soient capables de freinage automatique à des vitesses allant jusqu'à 90 mph. La fonctionnalité de détection des piétons doit fonctionner efficacement dans l'obscurité, avec une conformité totale requise d'ici septembre 2029.[1]"Normes fédérales de sécurité des véhicules à moteur ; Systèmes de freinage d'urgence automatique pour les véhicules légers", Federal Register, www.federalregister.gov.L'approche basée sur la performance de la réglementation, plutôt que sur des exigences technologiques spécifiques, permet aux fabricants de choisir des combinaisons de capteurs optimales tout en respectant des seuils d'efficacité stricts. Les tests préliminaires révèlent que seule la Toyota Corolla 2023 répond à ces normes complètes, indiquant des mises à niveau technologiques substantielles requises dans l'ensemble du secteur. Ce cadre réglementaire modifie fondamentalement la dynamique concurrentielle en établissant des niveaux de performance minimaux qui favorisent les fournisseurs technologiquement sophistiqués capables de fournir des solutions intégrées de fusion de capteurs. Le coût de mise en œuvre estimé à 82 USD par véhicule représente un obstacle minimal par rapport aux bénéfices nets sur la durée de vie projetés de 5,24 à 6,52 milliards USD, créant une justification économique convaincante pour une adoption accélérée.

Demande Croissante des Consommateurs pour les Notes de Sécurité 5 Étoiles NCAP

La conscience de la sécurité des consommateurs oriente les décisions d'achat au-delà des minimums réglementaires, créant des primes de marché pour les véhicules atteignant les meilleures notes de sécurité. Les protocoles mis à jour 2026 d'Euro NCAP introduisent des scénarios de test de freinage d'urgence autonome améliorés, incluant l'évitement des collisions aux carrefours et les capacités de détection des cyclistes, les fabricants nécessitant une intégration avancée des capteurs pour atteindre les notes maximales. La défense par l'Institut américain pour la sécurité routière de réglementations strictes en matière de freinage d'urgence autonome reflète la prise de conscience des consommateurs que les systèmes actuels sont nettement sous-performants dans l'obscurité, créant des opportunités de différenciation pour les fabricants déployant des caméras infrarouges et une fusion avancée de capteurs. Cette demande portée par les consommateurs influence particulièrement les segments de véhicules haut de gamme où la technologie de sécurité est un facteur de différenciation clé, avec des fabricants comme Volvo tirant parti de la technologie City Safety pour démontrer des avantages mesurables en matière de réduction des accidents. La feuille de route NCAP s'étendant jusqu'en 2033 garantit des exigences continues d'évolution technologique, empêchant la stagnation du marché et récompensant les investissements continus en innovation. Le programme TechSafety de Liberty Mutual, offrant des remises aux propriétaires de Volvo dotés de fonctions de sécurité avancées, démontre comment la demande des consommateurs s'articule avec la reconnaissance par le secteur de l'assurance de l'efficacité du freinage d'urgence autonome.

Réduction du Coût des Capteurs Radar et Caméra avec Fusion 4D Évolutive

La réduction du coût des capteurs permet la démocratisation du freinage d'urgence autonome dans tous les segments de prix des véhicules tout en améliorant les performances du système grâce à des architectures de fusion avancées. La transition vers les systèmes radar 77 GHz offre une meilleure résolution de portée et des capacités de détection essentielles pour la fonctionnalité du freinage d'urgence autonome, les organismes de réglementation intensifiant les exigences qui poussent les équipementiers vers ces technologies avancées. L'introduction par Texas Instruments du capteur radar mmWave 60 GHz AWRL6844 avec des capacités d'IA embarquée démontre comment l'innovation dans les semi-conducteurs réduit la complexité du système tout en améliorant la précision de détection. Le développement par Magna de la technologie de fusion thermique-radar étend considérablement la portée de détection tout en réduisant les faux positifs, positionnant ces solutions pour une adoption grand public en raison des avantages de coût par rapport aux systèmes LiDAR. L'émergence du radar d'imagerie 4D avec jusqu'à 2 304 canaux virtuels améliore les capacités de perception des véhicules autonomes tout en maintenant des structures de coûts adaptées à la production en volume. Les projections du marché des semi-conducteurs automobiles dépassant 88 milliards USD d'ici 2027 reflètent l'investissement substantiel dans les technologies radar et de traitement de nouvelle génération qui permettent des implémentations sophistiquées de freinage d'urgence autonome.

Radar d'Imagerie Amélioré par l'IA Permettant une Perception Haute Résolution à Faible Coût

L'intégration de l'intelligence artificielle transforme les capacités des capteurs radar, passant de la détection d'objets de base à une compréhension sophistiquée de la scène qui rivalise avec les performances du LiDAR à des coûts nettement inférieurs. L'architecture de radar d'imagerie de Motional traite les données radar de bas niveau à l'aide de l'apprentissage automatique pour obtenir des images haute fidélité et une détection améliorée des objets, en particulier dans des conditions météorologiques défavorables où les capteurs traditionnels peinent. La collaboration d'Arbe Robotics avec NVIDIA démontre comment le traitement radar piloté par l'IA permet une perception ultra-haute définition adaptée aux applications d'autonomie L2+, leur technologie présentée au CES 2025 mettant en évidence la disponibilité pour le déploiement dans le monde réel. Le développement de la technologie radar 140 GHz promet des capacités de détection à résolution encore plus élevée, bien que la commercialisation soit confrontée à des défis de réglementation du spectre qui varient selon les pays et pourraient avoir un impact sur les délais d'adoption mondiaux. Le partenariat de Bosch avec Microsoft pour explorer les applications d'IA générative dans les fonctions de conduite automatisée indique comment les approches définies par logiciel améliorent les capacités d'interprétation radar sans nécessiter de mises à niveau matérielles. Cette convergence IA-radar permet des décisions de freinage d'urgence sophistiquées basées sur une analyse prédictive de la scène plutôt que sur une détection réactive des objets, améliorant fondamentalement l'efficacité du système tout en maintenant la compétitivité des coûts.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Point d'Impact sur le CAGR du Marché | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé des Piles LiDAR et de Capteurs | -2.8% | Mondial, affectant particulièrement les segments de véhicules haut de gamme | Moyen terme (2-4 ans) |

| Limites des Capteurs en Conditions Météorologiques et Faux Positifs | -1.9% | Climats nordiques et régions aux conditions météorologiques extrêmes | Long terme (≥ 4 ans) |

| Pénuries de Puces Radar | -1.4% | Chaîne d'approvisionnement mondiale, avec concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Litiges sur la Propriété Intellectuelle des Puces Radar mmWave | -0.7% | Principalement États-Unis et Europe, affectant le développement technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Piles LiDAR et Multi-Capteurs pour le Freinage d'Urgence Autonome Haut de Gamme

Les coûts d'intégration du LiDAR contraignent l'adoption généralisée malgré des capacités de détection supérieures, créant une segmentation du marché entre les catégories de véhicules haut de gamme et grand volume. Alors que des entreprises comme Hesai prévoient de réduire les prix du LiDAR de 50 % en 2025, les coûts actuels dépassent encore les combinaisons radar-caméra par des marges substantielles, limitant le déploiement aux segments de véhicules haut de gamme. L'analyse d'Oliver Wyman indique que le LiDAR offre une précision supérieure pour les applications critiques de sécurité comme le freinage d'urgence, mais fait face à une pression concurrentielle en raison de la résolution radar améliorée et de la rentabilité. Le défi s'intensifie avec les architectures de fusion multi-capteurs qui combinent LiDAR, radar et caméras pour obtenir une redondance et des performances améliorées, car la complexité du système augmente les coûts d'intégration et les exigences de validation. La sélection d'Aeva Technologies comme fournisseur LiDAR de rang 1 pour les véhicules en production en série démontre la confiance du marché dans la technologie FMCW. Cependant, le calendrier de transition s'étendant jusqu'au milieu de la décennie reflète l'ingénierie substantielle et l'optimisation des coûts requises. Cette contrainte de coût affecte particulièrement l'adoption par les véhicules utilitaires, où les opérateurs de flottes privilégient le coût total de possession par rapport aux fonctions de sécurité haut de gamme, retardant potentiellement la pénétration du freinage d'urgence autonome basé sur LiDAR dans les segments à volume élevé.

Limites des Performances des Capteurs en Conditions Météorologiques Défavorables et Faux Positifs

Les conditions environnementales exposent les limitations fondamentales des technologies de capteurs de freinage d'urgence autonome actuelles, créant des préoccupations de fiabilité qui affectent la confiance des consommateurs et la conformité réglementaire. L'accent mis par la NHTSA sur les capacités de détection des piétons de nuit met en évidence les défis persistants des systèmes basés sur caméra en conditions de faible luminosité, tandis que les capteurs radar font face à des interférences lors de fortes précipitations et de neige.[2]"Comment les équipementiers améliorent-ils leurs systèmes de freinage d'urgence automatisé pour répondre aux directives plus strictes de la NHTSA ?", ADAS and Autonomous Vehicle International, www.autonomousvehicleinternational.com. L'Institut américain pour la sécurité routière note que si de nombreux véhicules répondent aux exigences de freinage d'urgence autonome de jour, les performances chutent significativement dans l'obscurité, nécessitant des combinaisons avancées de capteurs ou l'intégration de caméras infrarouges pour maintenir l'efficacité. Les activations de faux positifs créent de la frustration chez les conducteurs et des risques potentiels pour la sécurité lorsque les systèmes engagent le freinage de manière inappropriée, entraînant une résistance des consommateurs et un examen réglementaire de l'étalonnage du système. Le brevet chinois CN117970255A décrit des méthodes de suppression des interférences pour le radar millimétrique automobile, indiquant des défis techniques persistants dans la gestion des interférences croisées entre plusieurs systèmes radar. Ces limitations de performance affectent particulièrement le déploiement des systèmes dans les régions aux conditions météorologiques difficiles, créant potentiellement des disparités d'adoption géographiques et nécessitant des approches d'étalonnage des capteurs spécifiques à chaque région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : L'accélération commerciale remodèle les courbes de demande

Les voitures particulières détiennent la plus grande part de marché du freinage d'urgence autonome à 73,05 %, bénéficiant de la hausse des attentes des consommateurs en matière de sécurité qui s'alignent sur la réglementation. Les véhicules utilitaires lourds ne représentaient que 6,20 % de la part de marché en 2025, mais progressent au CAGR le plus élevé de 13,65 % dans le sillage des règles de la FMCSA couvrant les camions de plus de 10 001 lb de PTAC. Cette base à forte croissance positionne les flottes comme une tête de pont stratégique, avec des kits de retrofit à partir de 1 500 USD atteignant le retour sur investissement grâce à la réduction des temps d'arrêt liés aux collisions et aux remises d'assurance. Les fourgonnettes utilitaires légères conservent une part de 20,75 % à mesure que la logistique du commerce électronique multiplie les kilomètres de livraison. La taille du marché du freinage d'urgence autonome pour les véhicules utilitaires lourds devrait plus que tripler entre 2026 et 2031, les cycles d'achat des flottes se comprimant autour des délais de conformité.

Les flottes influencent également les trajectoires technologiques. Le programme de freinage par câble de ZF couvrant 5 millions d'unités démontre le pouvoir des plateformes commerciales à établir des économies d'échelle qui se répercutent ensuite dans les segments de véhicules particuliers. Les fournisseurs de rang 1 conçoivent désormais des suites de capteurs modulaires qui se fixent sur les cabines de tracteurs ou les nez de remorques, minimisant les temps d'arrêt et standardisant les pièces de service. Ce flux technologique inter-segments garantit que le secteur du freinage d'urgence autonome conserve un cycle vertueux de volume et d'innovation.

Par Technologie de Composant : Le radar conserve son rôle central tandis que le LiDAR gagne du terrain

Le radar a dominé le marché du freinage d'urgence autonome avec une part de 45,75 % en 2025, apprécié pour sa robustesse par tous temps et ses courbes de coûts en baisse constante. Les systèmes basés uniquement sur caméra couvrent 22,40 % mais peinent en faible luminosité, stimulant l'adoption de la fusion radar-caméra qui occupe une part de 19,90 %. Le LiDAR, bien que naissant, progresse à un CAGR de 30,55 % à mesure que les lasers à émission de surface à cavité verticale et les architectures FMCW réduisent la nomenclature et offrent une précision de portée inférieure à 10 cm. Les unités à ultrasons restent cantonnées à 3,85 % pour les manœuvres à basse vitesse. La part de marché du freinage d'urgence autonome des systèmes centrés sur le LiDAR devrait approcher 15,80 % d'ici 2031, soutenue par des carnets de commandes mondiaux des équipementiers dépassant 6 milliards USD pour les capteurs à état solide.

La convergence est de plus en plus probable. Les modules hybrides intègrent un LiDAR à champ étroit pour la cartographie à moyenne portée haute résolution avec un radar à large champ pour assurer la fiabilité par mauvais temps, offrant une couverture équilibrée en termes de coûts. Les feuilles de route des semi-conducteurs intégrant le traitement du signal numérique radar, les accélérateurs d'IA et le contrôle LiDAR sur une seule puce promettent une consolidation supplémentaire, amplifiant la tension concurrentielle au sein du secteur du freinage d'urgence autonome.

Par Classe de Vitesse de Fonctionnement : Les scénarios de carrefour constituent le prochain bond de performance

Les systèmes de freinage d'urgence autonome basse vitesse ont généré 54,10 % des revenus de 2025, ayant atteint la maturité en tant que fonctionnalité standard pour la conduite urbaine. Les environnements de carrefour riches en interactions ne représentent que 7,30 % de la part aujourd'hui, mais affichent un CAGR de 27,40 %, soutenu par le test d'intersection d'Euro NCAP qui oblige les équipementiers à traiter les trajectoires multi-objets et le risque d'impact latéral. Les systèmes autoroutiers à haute vitesse détiennent une part de 20,20 %, bénéficiant de la règle d'arrêt à 90 mph de la NHTSA qui amplifie les exigences de portée des capteurs, tandis que les algorithmes axés sur les piétons occupent 18,40 %, soutenus par les protocoles de test nocturne. La taille du marché du freinage d'urgence autonome pour les systèmes de carrefour devrait atteindre 10,46 milliards USD d'ici 2031, entraînant les éditeurs de logiciels d'IA dans une collaboration plus étroite avec les fournisseurs de capteurs de rang 1.

La complexité des algorithmes augmente fortement aux intersections ; la planification prédictive des trajectoires et la gestion des occlusions exigent des ensembles d'entraînement couvrant des millions de scénarios. La génération de données synthétiques basée sur le cloud accélère la validation, réduit les cycles de développement et soutient la cadence technologique du marché du freinage d'urgence autonome.

Par Canal de Vente : L'élan du retrofit complète l'équipement en usine

Les installations en première monte contrôlaient 91,10 % des revenus de 2025, les statuts réglementaires verrouillant le freinage d'urgence autonome dans chaque nouvelle configuration de construction. Bien que ne représentant que 3,45 % des ventes, les solutions de retrofit de flottes progressent à un CAGR de 17,45 %, propulsées par des incitations d'assurance pouvant réduire les primes de 10 % lorsque les systèmes répondent à des métriques de performance définies. Les retrofits aftermarket grand public détiennent une part de 5,45 % mais croissent modestement en raison des obstacles à la certification.

Les fournisseurs de rang 1 publient désormais des conceptions de référence de retrofit validées couvrant des plateformes multi-marques, ouvrant un flux de revenus secondaire qui lisse les risques de montée en cadence de production. Les parties prenantes du marché du freinage d'urgence autonome considèrent de plus en plus les kits de retrofit comme un laboratoire pour itérer le micrologiciel des capteurs, qui est ensuite porté dans les programmes des équipementiers, renforçant l'amélioration continue à travers le marché.

Analyse Géographique

L'Amérique du Nord a représenté 34,05 % des revenus de 2025, une position soutenue par des normes de sécurité fédérales rigoureuses et un environnement contentieux familier qui encourage l'adoption proactive. L'âge moyen élevé des véhicules de la région soutient également une demande robuste de retrofit, les flottes accélérant la conformité pour bénéficier des avantages d'assurance. La taille du marché du freinage d'urgence autonome en Amérique du Nord devrait atteindre 35,28 milliards USD d'ici 2031, parallèlement à la fenêtre de conformité FMVSS 127 par étapes.

L'Europe a suivi avec une part de marché de 29,85 %, soutenue par le Règlement Général sur la Sécurité II qui synchronise les exigences de sécurité dans 27 États membres et intègre le freinage d'urgence autonome dans un cadre plus large de Systèmes d'Aide à la Conduite Avancés. Les équipementiers euro-centriques privilégient les architectures électroniques/électriques centralisées qui hébergent le freinage d'urgence autonome, le maintien de voie et le régulateur de vitesse adaptatif sur un réseau de capteurs partagé, améliorant les effets d'échelle pour les fournisseurs et augmentant la rentabilité au sein du marché du freinage d'urgence autonome.

L'Asie-Pacifique a affiché une part de 28,35 % en 2025 mais enregistre le CAGR le plus élevé à 12,15 %, les équipementiers chinois comme BYD intégrant le freinage d'urgence autonome dans des véhicules électriques d'entrée de gamme vendus à moins de 15 000 USD. Les puces domestiques et les chaînes d'approvisionnement de capteurs intégrées verticalement compriment les structures de coûts, débloquant des déploiements en masse qui dépassent largement les volumes de production européens. Le mandat australien pour le freinage d'urgence autonome sur toutes les nouvelles voitures particulières à partir de février 2025 élargit la couverture réglementaire dans la région, soutenant l'élan régional. La taille du marché du freinage d'urgence autonome en Asie-Pacifique pourrait dépasser celle de l'Amérique du Nord avant 2030 si les trajectoires actuelles se maintiennent.

Paysage réglementaire

Les exigences relatives au freinage d'urgence autonome (AEB) évoluent, passant d'un encouragement au niveau des fonctionnalités à des obligations exécutoires et fondées sur la performance dans les principaux marchés automobiles. Aux États-Unis, la NHTSA a publié la norme FMVSS n° 127 pour les véhicules légers (PNBV de 4 536 kg ou moins), exigeant l'AEB et l'AEB piétons (PAEB). Les dates de conformité sont fixées au 1er septembre 2029 pour la plupart des constructeurs et au 1er septembre 2030 pour les constructeurs et modificateurs de faible volume en phase finale, et cette règle découle de l'exigence de la Bipartisan Infrastructure Law de promulguer une norme AEB.

Le règlement ONU n° 152 établit un cadre harmonisé pour les systèmes de freinage d'urgence avancés dans les catégories M1 et N1, incluant une exigence de freinage minimale de 5,0 m/s carré lors de la détection d'une collision imminente. En avril 2026, le GRVA de la CEE-ONU a discuté d'amendements proposés au règlement UN R152 visant à élargir le champ d'application à l'évitement des chocs avec les cyclistes et à ajouter des dispositions spéciales pour les véhicules équipés de systèmes de conduite automatisée, ce qui indique des scénarios de test plus stricts et des obligations système supplémentaires qui alimenteront les stratégies mondiales d'ingénierie et de validation des plateformes.

Analyse de la chaîne de valeur

La chaîne de valeur de l'AEB commence par les composants de détection et de calcul (émetteurs-récepteurs et antennes radar, modules caméra, LiDAR le cas échéant, ECU/contrôleurs de domaine, et piles logicielles pour la perception et la logique de décision de freinage). Elle se poursuit ensuite par les fournisseurs de niveau Tier qui intègrent détection, actionnement et validation, avant de se terminer par l'intégration chez les OEM ainsi que le calibrage aval, le soutien à l'homologation, et les canaux de service et d'après-vente, incluant les kits de rétrofit pour flottes. Le radar reste un sous-système central dans de nombreuses configurations AEB, si bien que la capacité des semi-conducteurs, le packaging et la performance RF, ainsi que la conception d'antennes et les infrastructures de test, agissent comme des leviers clés du côté de l'offre.

Les actions récentes des fournisseurs témoignent également d'une collaboration verticale plus étroite entre puces, antennes et intégrateurs système afin de faire évoluer les déploiements guidés par les mandats réglementaires et de répondre aux seuils de performance. En octobre 2024, Gapwaves a signé un accord de développement et de fourniture pluriannuel avec Valeo pour des antennes radar à guide d'ondes, la production en série étant prévue à partir de 2025, soutenant la disponibilité des antennes pour les programmes radar à grand volume. En mars 2025, indie Semiconductor et GlobalFoundries ont annoncé une collaboration pour développer des SoC radar hautes performances sur la plateforme 22FDX, destinés aux applications radar automobiles à 77 GHz et 120 GHz, illustrant comment les partenariats en fonderie sont utilisés pour réduire les risques d'approvisionnement en SoC radar et améliorer la performance par watt pour les suites AEB multi-capteurs.

Paysage Concurrentiel

Quatre fournisseurs mondiaux de rang 1, Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG et Denso Corporation, fournissent collectivement des contrôleurs intégrés de radar, de caméra et de freinage à la majorité des programmes de véhicules de 2025, ancrant la concentration du marché intermédiaire. Bosch a obtenu des contrats pluriannuels pour fournir des modules de radar d'imagerie pour les voitures compactes européennes lancées en 2027, tandis que la filiale Aumovio de Continental cible des piles de capteurs optimisées en termes de coûts pour les coentreprises chinoises. ZF canalise le savoir-faire en freinage par câble des camions lourds vers les plateformes de véhicules particuliers, remportant des contrats de plateforme à long terme.

Des spécialistes technologiques comme Mobileye font pencher la balance. Sa suite de perception SuperVision, déjà réservée dans 233 futurs programmes de véhicules, regroupe des caméras à 360 degrés avec des contrôleurs de domaine, réduisant la charge logicielle des équipementiers. Des innovateurs en semi-conducteurs comme Texas Instruments et NXP fournissent des systèmes sur puce radar avec des accélérateurs de réseaux neuronaux intégrés, réduisant la latence et la consommation d'énergie. Les litiges sur les brevets restent intenses ; Magna et Panasonic ont conclu une licence croisée sur le radar à ondes millimétriques en 2024 qui évite les perturbations d'approvisionnement mais signale un protectionnisme croissant de la propriété intellectuelle.

Les start-ups ciblent les espaces blancs. Par exemple, Arbe Robotics commercialise des circuits intégrés de radar d'imagerie 4D, Bit Sensing se concentre sur des capteurs haute résolution à courte portée pour l'atténuation des angles morts, et Hesai vend du LiDAR hybride à état solide à faible coût. Collectivement, ces entrants poussent les fournisseurs de rang 1 établis vers des propositions de valeur définies par logiciel, garantissant que le marché du freinage d'urgence autonome maintient un dynamisme concurrentiel.

Leaders du Secteur des Systèmes de Freinage d'Urgence Autonome Automobile

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Aisin Corporation

Hyundai Mobis Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le durcissement des exigences de performance, porté par les mandats réglementaires, crée des opportunités au-delà de l'AEB avant de base, notamment dans les architectures et scénarios qui améliorent les résultats de nuit et lors de circulation transversale tout en réduisant les faux positifs. Aux États-Unis, la norme FMVSS n° 127 fixe un horizon de conformité défini (2029-2030) qui pousse les OEM et fournisseurs Tier à standardiser les capacités AEB et PAEB sur l'ensemble des gammes de véhicules légers. Le règlement ONU n° 152 continue également d'évoluer au sein du WP.29, notamment avec les discussions d'avril 2026 visant à ajouter des dispositions sur l'évitement des chocs avec les cyclistes. Ensemble, ces changements soutiennent la demande pour des radars à plus haute résolution, la fusion radar-caméra, et des chaînes d'outils de validation capables de couvrir un ensemble croissant de cas de test.

Les plateformes de véhicules commerciaux et le regroupement de suites de sécurité élargissent le contenu adressable par véhicule pour les fonctions liées à l'AEB. En avril 2026, Daimler Truck North America a annoncé de nouvelles capacités de la Detroit Assurance Suite sous Active Brake Assist 6, ajoutant des fonctions telles que Cross Traffic Assist et Active Side Guard Assist 2, illustrant comment l'intégration du freinage est regroupée dans les fonctionnalités de sécurité pour poids lourds. Par ailleurs, la gouvernance des données devient partie intégrante de la mise en produit des piles de conduite assistée et d'AEB ; les mesures du MIIT chinois citées pour juillet 2026 mettent l'accent sur des exigences comprenant l'enregistrement des événements de reprise de contrôle et de désengagement ainsi que la conservation des données, par exemple une rétention de 90 jours. Cela stimule la demande d'architectures logicielles conformes, de gestion des données embarquées, et d'intégration de la surveillance du conducteur en complément des performances centrales de détection et de freinage AEB.

Développements récents du secteur

- Avril 2026 : Robert Bosch GmbH a confirmé des essais routiers publics pour sa solution de conduite intelligente avancée à Yokohama, au Japon, à la suite d'activités antérieures de test de niveau 3 en Chine. Ces travaux de validation étendent la présence de Bosch à un autre marché majeur et soutiennent l'affinement plus large des fonctions de perception et d'intervention d'urgence dans des environnements urbains denses.

- Mars 2026 : ZF Commercial Vehicle Control Systems India (ZF Friedrichshafen AG) a obtenu une nomination commerciale d'un OEM indien de véhicules commerciaux pour fournir sa plateforme OnGuardMAX destinée aux applications d'autobus, incluant l'AEB parmi les fonctions de sécurité, avec un démarrage de production (SOP) prévu pour le premier trimestre 2027. Cette nomination renforce le positionnement de ZF dans les piles ADAS commerciales à contenu élevé et lie la demande d'AEB à des attributions au niveau plateforme avant les prochains cycles de conformité en matière de sécurité.

- Juin 2024 : Bitsensing a levé 25 millions USD pour faire progresser la technologie radar haute résolution destinée aux cas d'usage de conduite autonome. Ce financement supplémentaire pour la R&D radar soutient les améliorations des capacités d'imagerie que les programmes AEB peuvent exploiter pour étendre la robustesse de la détection par mauvais temps et dans des scènes complexes, tout en respectant les objectifs de coût.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes de freinage d'urgence autonome utilisés dans les véhicules, où des capteurs détectent un obstacle et l'action de freinage est appliquée automatiquement pour réduire ou éviter une collision.

Exclusions du périmètre : nous excluons les fonctionnalités ADAS plus larges qui ne déclenchent pas de freinage automatique en tant que fonction principale (par exemple, les fonctionnalités de sécurité d'alerte uniquement).

Aperçu de la segmentation

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Utilitaires Légers

- Véhicules Utilitaires Moyens et Lourds

- Par Technologie de Composant

- Freinage d'Urgence Autonome Basé sur Radar

- Freinage d'Urgence Autonome Basé sur Caméra

- Freinage d'Urgence Autonome Basé sur LiDAR

- Freinage d'Urgence Autonome par Fusion de Capteurs (Radar + Caméra)

- Freinage d'Urgence Autonome Basé sur Ultrasons

- Par Classe de Vitesse de Fonctionnement

- Freinage d'Urgence Autonome Basse Vitesse (Moins de 40 km/h)

- Freinage d'Urgence Autonome Haute Vitesse (Plus de 40 km/h)

- Freinage d'Urgence Autonome Piéton

- Freinage d'Urgence Autonome aux Carrefours ou Intersections

- Par Canal de Vente

- Installé en Première Monte

- Retrofit Aftermarket

- Service de Retrofit de Flottes

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour poser les bases, nous cartographions le bassin de demande AEB à travers les signaux de production, de ventes et de parc de véhicules, puis nous relions ces volumes aux calendriers de réglementation de sécurité et aux tendances d'équipement. Les sources publiques que nous consultons généralement incluent les mises à jour de la National Highway Traffic Safety Administration, la documentation Euro NCAP, les réglementations de sécurité des véhicules de la CEE-ONU, les statistiques de production de l'OICA, et les ensembles de données sur la sécurité routière publiés par l'OMS.

Par la suite, ce travail documentaire est utilisé pour établir les hypothèses de tarification et de technologie, y compris les évolutions du mix de capteurs (caméra, radar, LiDAR) et les plages de capacité AEB (fonctions basse vitesse, haute vitesse et orientées piétons). Nous examinons également les dépôts d'entreprises, les présentations aux investisseurs, les communiqués d'associations, et la presse spécialisée pour les calendriers de lancement et les annonces d'équipement standard, puis nous recoupons certains points de données avec des abonnements payants pour les données financières des entreprises, l'activité de brevets, et les signaux commerciaux au niveau des expéditions lorsque disponibles. Ces sources de recherche documentaire ne sont données qu'à titre illustratif, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour confirmer ce qui est réellement installé et facturé, et non seulement ce qui est techniquement possible. Nous nous entretenons avec des parties prenantes en contact avec les OEM, des participants du secteur des composants et sous-systèmes, ainsi que des experts en circuits de distribution à travers l'APAC, l'EMEA et les Amériques, afin de combler les écarts issus de la recherche documentaire et de mettre à l'épreuve les hypothèses clés avant la finalisation du modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 14 % | APAC : 40 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Acteurs plus petits : 14 % | Managers : 55 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où la production et les ventes de véhicules par région sont traduites en une base installable, puis filtrées selon la pénétration de l'AEB et le mix des classes de vitesse couramment imposées ou proposées. Pour garantir des totaux réalistes, nous corroborons les résultats à l'aide d'approximations ascendantes sélectives, telles que la tarification échantillonnée des systèmes multipliée par les volumes équipés, et un recoupement avec l'exposition des revenus des fournisseurs. Lorsque les deux perspectives ne concordent pas, nous ajustons les hypothèses et relançons le calcul.

Les principales données d'entrée pour ce marché incluent la production de nouveaux véhicules par catégorie, la part des modèles proposant l'AEB en standard par rapport à en option, l'évolution vers la fusion caméra-radar, le taux d'adoption des fonctions axées sur les piétons, et l'évolution moyenne de la valeur des systèmes en fonction des changements de contenu matériel. Pour les prévisions, une analyse de scénarios est utilisée pour représenter les durcissements réglementaires, les feuilles de route d'équipement standard des OEM, et les courbes de baisse de coûts attendues. Les pondérations des scénarios sont revues avec des experts primaires afin que la trajectoire de croissance ne dépende pas d'une seule hypothèse. Lorsque les points de prix directs sont difficiles à confirmer, les écarts sont traités à l'aide de fourchettes bornées, puis affinés grâce aux retours d'entretiens et à l'orientation des prix observée dans des systèmes de sécurité comparables.

Validation des données et cycle de mise à jour

Avant la validation finale, le modèle est vérifié à travers plusieurs contrôles, notamment des tests de variance entre régions, des vérifications de cohérence de l'adoption d'une année à l'autre, et des comparaisons avec des signaux indépendants tels que le calendrier des mandats de sécurité des véhicules et les programmes d'équipement standard annoncés. Si un chiffre sort d'une fourchette raisonnable, les hypothèses sont réexaminées, et des suivis ciblés sont menés avec les répondants pour confirmer ce qui a changé et pourquoi.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, comme un changement réglementaire ou une réinitialisation marquée des prix technologiques. Juste avant la livraison, une dernière passe est effectuée afin que les résultats publiés reflètent les informations les plus récentes disponibles à ce moment-là.

Comparaison du dimensionnement du marché des systèmes de freinage d'urgence autonome automobile de Mordor Intelligence avec d'autres estimations publiées

Il est courant de constater des tailles de marché publiées différentes pour les systèmes AEB, car les limites peuvent varier de manière faible mais significative, et ces variations modifient le total. Les différences proviennent généralement de l'année utilisée pour la conversion des devises, de la vitesse à laquelle les prix moyens des systèmes sont supposés diminuer, et du fait que l'analyse relie ou non l'adoption à la production de véhicules et au calendrier réglementaire, ou utilise des multiplicateurs de croissance généraux.

Dans cette étude, des vérifications fréquentes sont appliquées aux hypothèses de tarification et de mix, et le calendrier des devises est maintenu cohérent afin d'éviter de gonfler les résultats pendant les périodes de volatilité des taux de change, ce qui contribue à maintenir l'alignement de Mordor Intelligence avec ce qu'indiquent les signaux d'équipement des OEM et de contenu en capteurs pour 2026.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 43,67 milliards USD (2026) | |

| Éditeur sectoriel A | 53,98 milliards USD (2026) | Utilise souvent une définition plus large de l'AEB qui peut s'appuyer sur des valeurs de système supposées plus élevées et une inclusion plus large de variantes de fonctions, et peut appliquer un calendrier de devise d'année de base différent lors de la conversion des revenus régionaux en USD. |

| Éditeur mondial B | 26,53 milliards USD (2024) | Utilise une valorisation départ usine et un périmètre fortement axé sur les composants, ce qui peut sous-estimer les revenus des systèmes installés par rapport à la tarification des systèmes finaux, et l'année de base antérieure peut ne pas tenir compte de l'adoption récente de l'équipement standard et des réinitialisations de PVM observées sur les plateformes de véhicules plus récentes. |

L'écart entre ces chiffres s'explique principalement par les limites de périmètre et les choix de calendrier, et non par un désaccord sur la hausse de l'adoption de l'AEB. En ancrant la demande aux volumes de véhicules puis en actualisant les données de PVM et de mix en phase avec les évolutions d'équipement observées, l'estimation finale reste traçable à des variables claires qui peuvent être revérifiées et reproduites.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du freinage d'urgence autonome d'ici 2031 ?

Il devrait atteindre 103,66 milliards USD d'ici 2031, contre 43,67 milliards USD en 2026.

Quel segment de véhicule connaît la croissance la plus rapide pour l'adoption du freinage d'urgence autonome ?

Les véhicules utilitaires lourds se développent à un CAGR de 13,65 % à mesure que les réglementations américaines à venir sur le transport routier accélèrent les retrofits de flottes.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche le CAGR le plus fort à 12,15 %, portée par les constructeurs de véhicules électriques chinois intégrant une fusion de capteurs à faible coût.

Quelle tendance technologique améliore le plus les performances du freinage d'urgence autonome par mauvais temps ?

Le radar d'imagerie amélioré par l'IA convertit les données radar brutes en scènes haute résolution, maintenant la précision de détection sous la pluie, le brouillard et dans l'obscurité.

Dernière mise à jour de la page le: