Taille et part de marché des réservoirs de carburant automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 20.15 Milliards de dollars |

| Taille du Marché (2030) | 25.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.80% CAGR |

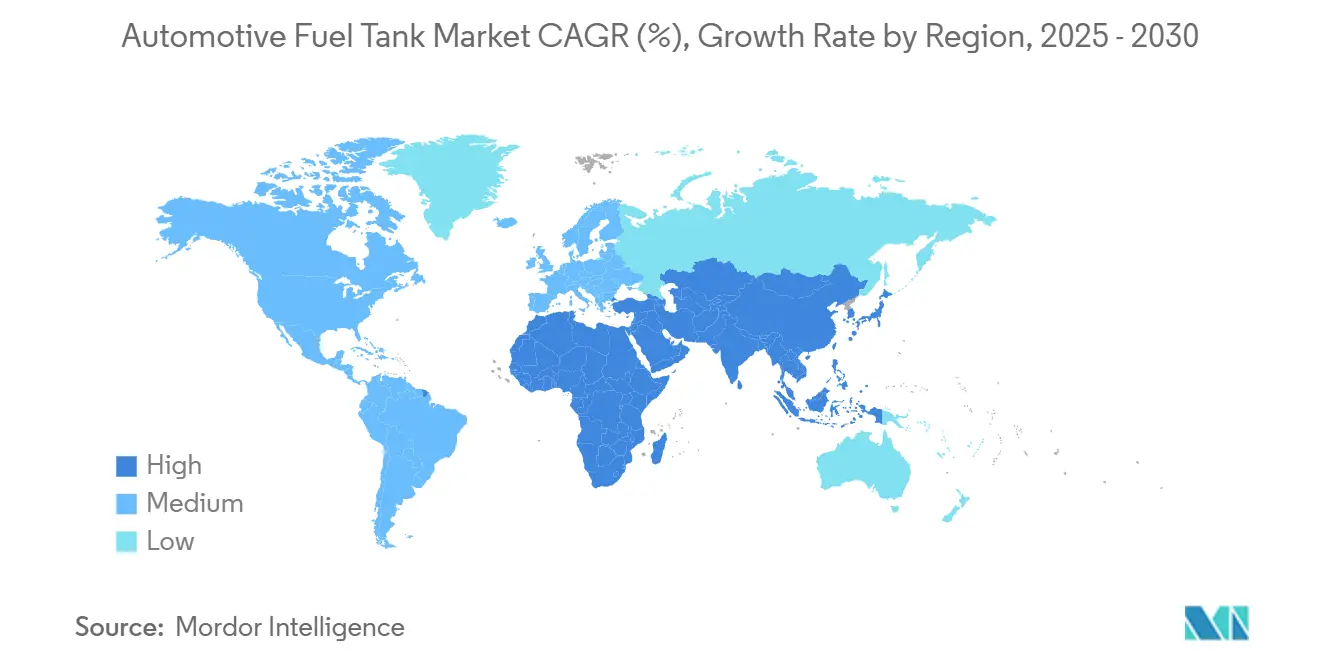

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des réservoirs de carburant automobile par Mordor Intelligence

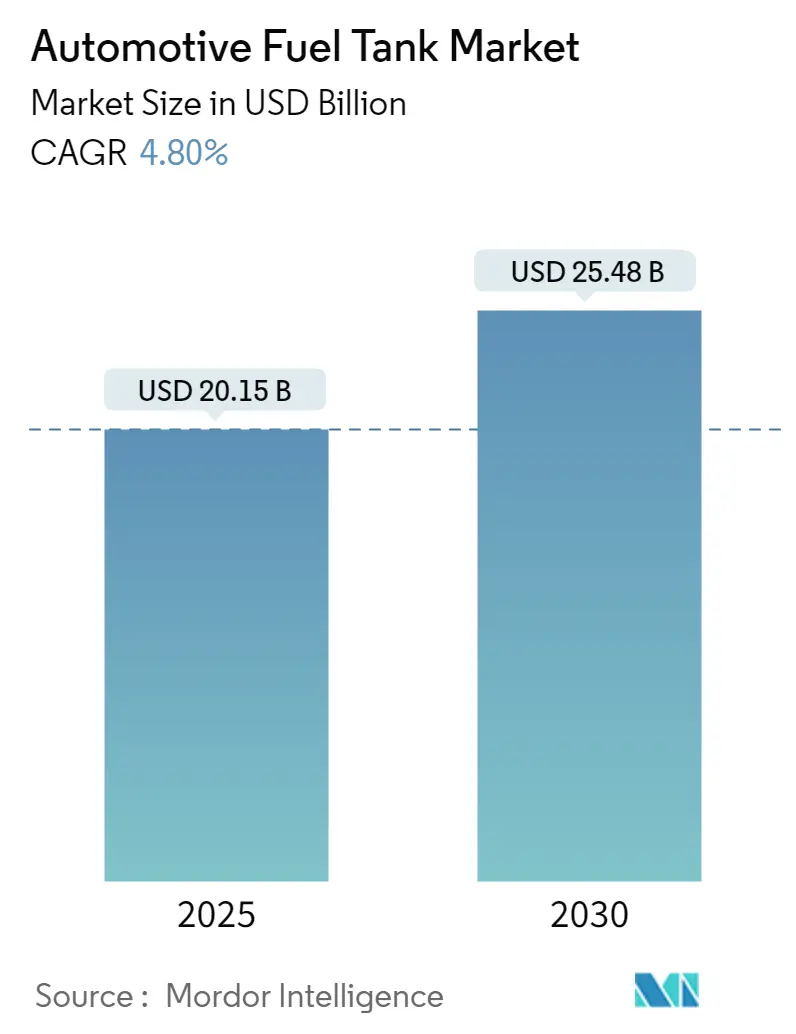

Le marché des réservoirs de carburant automobile un atteint 20,15 milliards USD en 2025 et devrait grimper à 25,48 milliards USD d'ici 2030, reflétant un TCAC de 4,80%. Cette expansion montre comment le marché des réservoirs de carburant automobile équilibre un rebond dans la production de moteurs à combustion interne (MCI) avec une électrification rapide qui élimine le besoin de réservoirs conventionnels. La demande de stabilité provient de nouveaux formats de stockage d'hydrogène, de modernisations pour des mélanges d'éthanol plus élevés, et de nouvelles commandes de groupes motopropulseurs hybrides qui portent encore un réservoir de carburant liquide. Les constructeurs automobiles favorisent également les systèmes plastiques multicouches pour réduire la masse des véhicules, respecter les règles sur les gaz à effet de serre, et étendre l'autonomie. Les investissements continus dans les réservoirs composites débloquent des seuils de pression plus élevés pour l'hydrogène, positionnant les fournisseurs pour une croissance à plus long terme même alors que les volumes de véhicules électriques à batterie augmentent.

Points clés du rapport

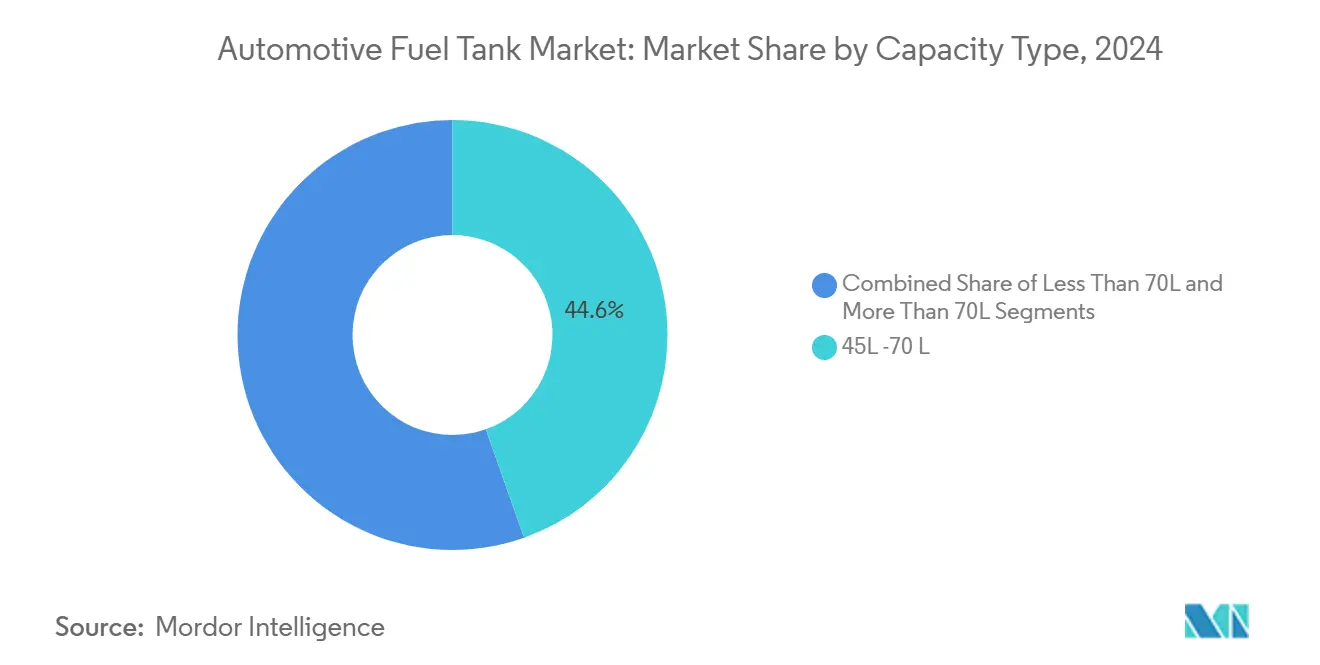

- Par capacité, le segment 45-70 litres un commandé une part de 44,59% du marché des réservoirs de carburant automobile en 2024 ; les réservoirs de plus de 70 litres devraient s'étendre avec un TCAC de 11,53%.

- Par matériau, les réservoirs plastiques multicouches barrière ont mené avec 43,29% de part de revenus en 2024 ; les réservoirs composites hydrogène enregistrent le TCAC projeté le plus élevé à 10,53% jusqu'en 2030.

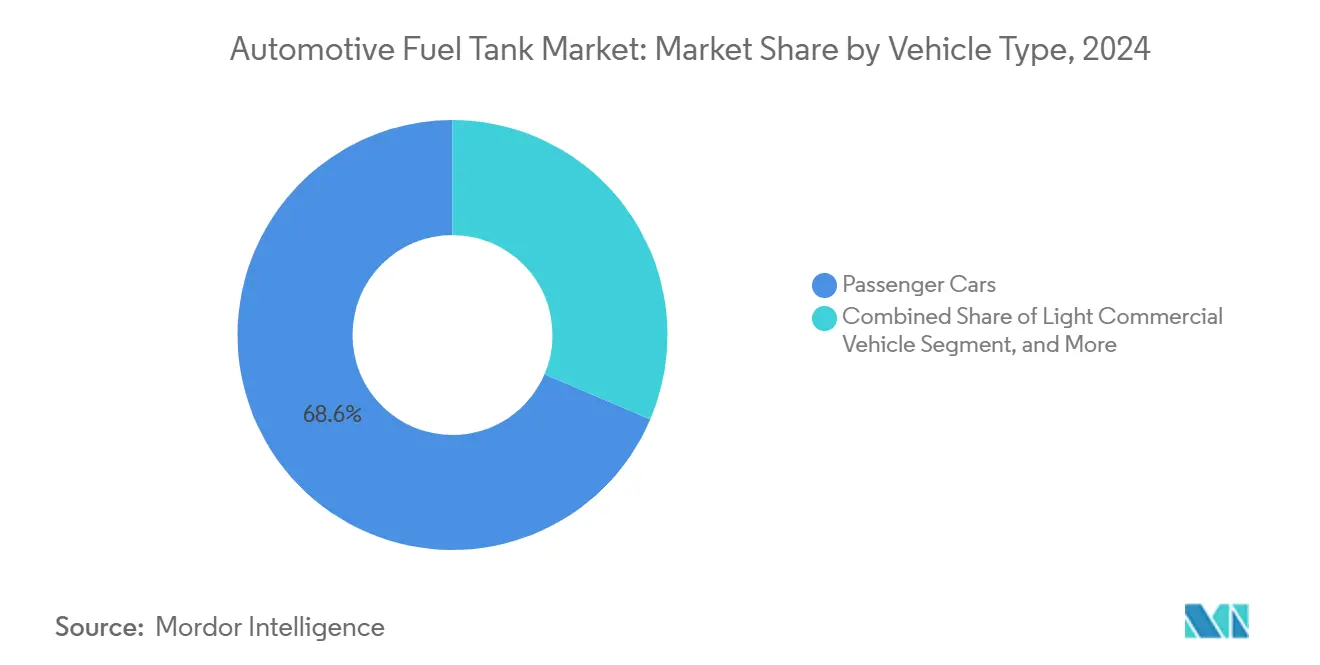

- Par type de véhicule, les voitures particulières ont détenu 68,60% de la part de marché des réservoirs de carburant automobile en 2024, tandis que les véhicules commerciaux moyens et lourds devraient accélérer avec un TCAC de 12,54% jusqu'en 2030.

- Par type de carburant, les systèmes essence ont dominé avec une part de 67,54% en 2024, alors que les réservoirs hydrogène devraient augmenter avec un TCAC de 16,54% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique un sécurisé 53,76% des revenus de 2024 ; la région Moyen-Orient et Afrique est prête à croître avec un TCAC de 10,34% jusqu'en 2030

Tendances et perspectives du marché mondial des réservoirs de carburant automobile

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réservoirs plastiques légers pour la conformité CO₂ | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Rebond dans les véhicules MCI et hybrides mondiaux | +0.8% | Cœur Asie-Pacifique, retombées vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| LEV III / Euro 7 plus stricts | +0.7% | Amérique du Nord et UE, avec retombées réglementaires vers les marchés émergents | Long terme (≥ 4 ans) |

| Déploiements flex-fuel (E20-E85) | +0.5% | Amérique du Nord, Brésil, avec adoption sélective en APAC | Moyen terme (2-4 ans) |

| Réservoirs composites haute pression pour camions à pile à combustible | +0.6% | UE et Amérique du Nord, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Demande pour réservoirs métalliques auxiliaires longue portée | +0.4% | Mondial, avec demande concentrée en Amérique du Nord et Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les réservoirs plastiques légers stimulent la conformité CO₂

Les constructeurs automobiles se tournent vers les réservoirs de carburant plastiques multicouches qui réduisent la masse jusqu'à 40% par rapport à l'acier. Les règles de flotte européennes et américaines lient chaque kilogramme économisé à des améliorations tangibles de CO₂ moyenne de flotte, incitant au re-sourcing à l'échelle de la plateforme vers les plastiques. Les conceptions barrière répondent maintenant aux objectifs de perméation à vie et de crash, tandis que les efforts tels que le programme Green+ de Kautex Textron poursuivent des résines recyclées ou bio-sourcées pour atteindre les objectifs d'économie circulaire. L'adoption est également forte en Asie soucieuse des coûts, où les OEM pèsent les avantages d'allègement contre la discipline tarifaire. Cette dynamique donne aux fabricants de réservoirs plastiques spécialisés un plus grand pouvoir de négociation sur les anciens fournisseurs de réservoirs métalliques.

La reprise de production MCI et hybride alimente la demande

Les constructions MCI et hybrides mondiales ont grimpé en 2024, avec le Groupe Volkswagen suivant 79,2 millions de véhicules légers plus 7,9 millions d'unités commerciales légères. Les groupes motopropulseurs mild-hybrid nécessitent encore un réservoir de carburant liquide et adoptent souvent des formes sur mesure pour s'adapter à l'emballage batterie supplémentaire, ce qui augmente le revenu moyen par unité. Les usines Asie-Pacifique fonctionnent à une utilisation plus élevée après les fermetures pandémiques, soulevant la demande à court terme dans tout le marché des réservoirs de carburant automobile. Les fournisseurs doivent cependant naviguer l'inflation des matières premières et les pénuries de puces qui compriment les marges.

Les réglementations Euro 7 resserrent les normes évaporatives

Euro 7 plafonne les rejets évaporatifs à 1,5 grammes d'hydrocarbures par test, en baisse de 25% par rapport à Euro 6. La conformité pousse l'adoption de technologie d'adsorbeur de vapeur, de stratégies OBD robustes, et de matériel de purge amélioré. La refonte d'ingénierie ajoute 50-100 USD par véhicule mais crée une différenciation claire pour les fabricants de réservoirs haut de gamme capables de garantir des taux de perméation à des températures élevées.[1]"Normes d'émissions de véhicules Euro 7," Conseil international sur les transports propres, theicct.org Des règles comparables émergent en Californie et autres marchés avancés, signalant un moteur à long terme pour les solutions de stockage de carburant à haute intégrité.

L'infrastructure flex-fuel stimule l'adoption de réservoirs-barrière

Les mélanges d'éthanol plus élevés s'accélèrent aux États-Unis, où l'essence moyenne porte maintenant 10,4% d'éthanol, et dans le mélange E27-E100 du Brésil.[2]"Perspectives de l'industrie de l'éthanol 2025," Association des carburants renouvelables, ethanolrfa.org L'éthanol gonfle le HDPE standard, alors les OEM modernisent ou spécifient des constructions multicouches qui résistent à l'attaque chimique. Les incitations politiques sous l'Inflation Reduction Act soutiennent les distributeurs E15 et E85, élargissant les opportunités de modernisation du marché des réservoirs de carburant automobile. La tendance récompense les fournisseurs avec une capacité de co-extrusion prouvée et un support d'outillage mondial.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification rapide | -1.8% | Mondial, avec impact accéléré dans l'UE, la Chine, et la Californie | Long terme (≥ 4 ans) |

| Volatilité des coûts HDPE et aluminium | -0.6% | Mondial, avec impact particulier sur les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Plateformes BEV érodant les CAPEX OEM | -0.5% | Mondial, avec impact concentré dans les segments de véhicules premium | Long terme (≥ 4 ans |

| Préoccupations de sécurité incendie avec mélanges haute éthanol | -0.4% | Amérique du Nord et Brésil, avec impact sélectif dans les marchés d'adoption E85 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'électrification érode la demande traditionnelle de réservoirs de carburant

La part de véhicules électriques à batterie en Amérique du Nord seule devrait faire un bond significatif de 2025 à 2030, supprimant des millions de réservoirs conventionnels. Les programmes MCI perdent la priorité d'investissement, et les marques premium migrent rapidement vers le pur électrique, touchant d'abord les contrats de réservoirs les plus rentables. Certains mouleurs par soufflage ont commencé à fermer des capacités et à se diversifier dans les boîtiers de batterie pour compenser la diminution des volumes.

La volatilité des coûts des matières premières presse les marges

Les prix spot du HDPE et de l'aluminium suivent les intrants de pétrole, gaz et énergie. Dans ses dépôts 2024, INEOS identifie les oscillations de matières premières comme un risque majeur de chaîne d'approvisionnement[3]"Rapport annuel 2024," Groupe INEOS, ineos.com. Les clauses de prix à long terme limitent la capacité des fournisseurs de niveau 1 à répercuter les augmentations aux OEM, alors les bénéfices se compriment quand la résine surgit. Les programmes de marchés émergents sont les plus exposés car les constructeurs de véhicules y résistent aux surtaxes provisoires.

Analyse de segment

Par capacité : la mobilité à autonomie étendue alimente la demande de gros réservoirs

La bande 45-70 litres un dominé 2024 avec une part de 44,59% car elle s'adapte à la plupart des voitures particulières globales des segments B et C, le cœur du marché des réservoirs de carburant automobile. Les volumes stables persistent car les cycles de plateforme OEM verrouillent cette fenêtre de taille profondément dans l'horizon de prévision. Pourtant, les réservoirs de plus de 70 litres progressent à 11,53% de TCAC, soulevant la taille de marché des réservoirs de carburant automobile de cette classe jusqu'en 2030. La croissance trace aux camions long-courriers, grands SUV, et prototypes hydrogène bénéficiant d'une énergie embarquée plus élevée. Les flottes militaires se procurent des cellules auxiliaires dépassant 100 litres pour étendre la portée opérationnelle, atténuant le risque logistique de zone avant. Les cylindres composites sur-enroulés pèsent maintenant 15-20% de moins que les réservoirs métalliques antérieurs, compensant partiellement les pénalités de volume en service hydrogène. Les fournisseurs qui maîtrisent le placement automatisé de fibres peuvent échelonner la production plus rapidement que l'enroulement filamentaire traditionnel, tenant un avantage coût, renforçant les gains de part dans la catégorie plus de 70 litres.

La gamme sous-45 litres s'adresse aux voitures urbaines compactes où l'emballage serré sous plancher et les limites de coût dissuadent les formes ou matériaux complexes. Le volume reste stable dans les marchés émergents sensibles aux prix, mais l'électrification et l'adoption de covoiturage freinent la hausse. Les fournisseurs couvrent l'exposition en offrant des conceptions plastiques modulaires avec supports porteurs communs pour standardiser à travers les programmes et raccourcir l'homologation. Sur les prévisions, les capacités moyennes restent le plus grand bassin, mais les revenus s'inclinent vers les niches de gros réservoirs où les matériaux avancés commandent des prix unitaires plus élevés dans le marché des réservoirs de carburant automobile plus large.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de matériau : les composites gagnent un élan stratégique

Les constructions plastiques multicouches ont sécurisé 43,29% des revenus en 2024, reflétant deux décennies d'étanchéité prouvée, de coût d'outillage plus bas, et de liberté géométrique. Les résines barrière telles que l'alcool éthylène vinyle siègent entre les couches HDPE pour bloquer les hydrocarbures, permettant la conformité avec les normes de perméation Euro 7 sans recourir au métal. L'acier classique persiste dans certains programmes lourds et tout-terrain où la résistance aux bosses et la réparabilité sur le terrain l'emportent sur le poids. L'aluminium remplit une niche étroite pour les voitures de sport premium où le style et le poids se croisent, mais reste contraint par l'approvisionnement.

Les réservoirs hydrogène composites montrent la montée la plus rapide à 10,53% de TCAC, propulsés par les poussées électriques à pile à combustible en Corée, au Japon, en Europe, et en Californie. Les conceptions Type IV associent des doublures polymères avec enroulement de fibre de carbone pour résister à la pression de service de 700 bar, donnant un avantage résistance-poids de 5 contre 1 sur l'acier. Quantum Fuel Systems et OneH2 ont récemment validé un cylindre 930 bar qui stocke 27 kg d'hydrogène, soulignant la marge de manœuvre pour les gains de densité d'énergie. Le placement automatisé de fibres produit maintenant des couches reproductibles et réduit les rebuts, rapprochant les composites de la parité coût avec le métal pour les programmes à volume élevé. Au fil du temps, les courbes de taux d'apprentissage dans la fibre de carbone et l'extrusion de doublure devraient éroder les primes matérielles, remodelant la part dans le marché des réservoirs de carburant automobile

Par type de véhicule : les plateformes commerciales accélèrent le changement de part

Les voitures particulières ont encore ancré 68,60% des revenus de 2024, mais la croissance décélère alors que les crossovers électrifiés capturent l'attention de la salle d'exposition. Inversement, les véhicules commerciaux moyens et lourds suivent un TCAC de 12,54%, propulsés par le e-commerce soutenu, l'investissement d'infrastructure, et une flotte de fret routier vieillissante qui un besoin de remplacements. Les OEM de camions long-courriers commandent de plus grands ensembles de réservoirs doubles pour étendre les portées d'itinéraires, tandis que les flottes régionales explorent des prototypes MCI hydrogène qui exigent un nouveau stockage composite. Les constructeurs d'autobus suivent le mouvement, testant des systèmes 350 bar pour répondre aux mandats urbains zéro-échappement sans temps d'arrêt de charge de batterie.

Les fourgonnettes commerciales légères font le pont avec la logistique urbaine, où les cycles de conduite stop-start favorisent l'hybride plutôt que la puissance batterie complète en dehors des métros adopteurs précoces. Leurs tailles de réservoirs modérées gardent l'outillage commun avec les modèles passagers, contenant le coût même quand la technologie barrière est spécifiée. Les véhicules spécialisés et de défense génèrent une demande après-vente stable pour des réservoirs métalliques robustes avec doublures auto-scellantes, et un flux de revenus adjacent amortit la cyclicité pour les fournisseurs diversifiés à travers le marché des réservoirs de carburant automobile.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de carburant : l'hydrogène débloque la croissance de prochaine vague

L'essence un conservé une part de 67,54% en 2024 grâce à son infrastructure mondiale et sa familiarité OEM, ancrant les volumes même alors que les BEV s'échelonnent. Le diesel soutient la demande principale dans les camions où le couple élevé et les réseaux de ravitaillement existants règnent, bien que les améliorations d'efficacité et les mélanges bio-diesel tempèrent le fluage de taille de réservoir. Les plateformes flex-fuel croissent où la disponibilité d'éthanol est élevée, supportant la migration barrière multicouche.

L'hydrogène se distingue à 16,54% de TCAC, soutenu par les normes fédérales de sécurité des véhicules automobiles américains (FMVSS) 307 et 308 qui donnent aux OEM des objectifs de conception clairs pour le stockage comprimé[4]"Normes fédérales de sécurité des véhicules automobiles 307 et 308, " Administration nationale de la sécurité routière, nhtsa.gov. Le Japon, la Corée, et l'Allemagne financent des corridors de remplissage qui coupent l'anxiété de portée. Les innovations de cylindres composites intègrent maintenant des vannes en cascade, éliminant la compression sur site et taillant le capex de station. Cette trajectoire technique et la certitude politique positionnent l'hydrogène comme une alternative crédible dans les segments où le ravitaillement rapide et la longue portée portent un poids économique dans le marché des réservoirs de carburant automobile.

Analyse géographique

L'Asie-Pacifique un revendiqué 53,76% des revenus durant 2024, soutenue par les chaînes d'approvisionnement denses de la Chine et de l'Inde, la main-d'œuvre compétitive, et les incitations fiscales favorables. La Chine continentale mélange de forts volumes MCI avec des pilotes de pile à combustible de deuxième génération, alors les fournisseurs doivent chevaucher les lignes acier, plastique, et composite pour défendre leur part. Le schéma d'incitation liée à la production de l'Inde attire de nouveaux investissements et impose une discipline coût qui favorise les cellules de moulage par soufflage plastique à haut débit pour le marché des réservoirs de carburant automobile. L'harmonisation d'association entre nations ASEAN facilite le flux de composants transfrontaliers, enracinant davantage le statut de hub de la région.

Le Moyen-Orient et l'Afrique, le groupe à croissance la plus rapide à 10,34% de TCAC, bénéficient de la diversification économique et des expansions logistiques liées au e-commerce et à la construction. Les incitations Vision 2030 de l'Arabie Saoudite stimulent les renouvellements de flottes de camions, qui soulèvent les commandes pour de gros réservoirs doubles et unités métalliques auxiliaires optimisées pour les climats désertiques. Les initiatives d'assemblage local au Maroc et en Égypte raccourcissent graduellement les délais, incitant les tier-1 à considérer la near-shoring de cellules de moulage par soufflage plastique pour sécuriser leur future part dans le marché des réservoirs de carburant automobile.

L'Amérique du Nord reste riche en technologie : les normes Tier 3 essence, le financement biocarburant de l'Inflation Reduction Act, et les corridors hydrogène à croissance rapide autour de la Californie et du Texas façonnent tous les feuilles de route produits. La pénétration élevée de camionnettes supporte de gros réservoirs acier et plastique, mais les mandats BEV dans plusieurs États sont un vent contraire clairement à long terme. L'Europe mène la rigueur réglementaire avec Euro 7 et les schémas de tarification carbone. Les centres R&D OEM ici testent les concepts barrière-perméation et récupération-vapeur de prochaine génération qui se globalisent plus tard, renforçant la valeur de la région dans la validation stade précoce malgré des volumes plus doux.

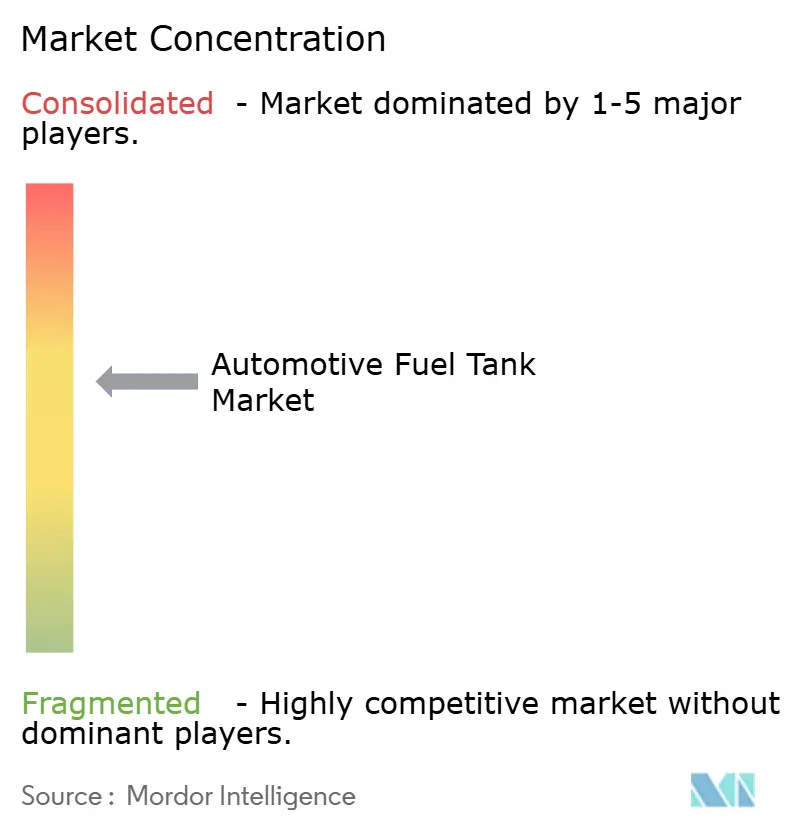

Paysage concurrentiel

Le marché des réservoirs de carburant automobile présente une concentration modérée. Plastic Omnium, TI Fluid Systems, et Magna International tirent parti d'empreintes mondiales, de conception interne, et de longs dossiers OEM pour couvrir les programmes de volume. L'objectif de revenus hydrogène de 3 milliards EUR de Plastic Omnium d'ici 2030 illustre le pivot stratégique vers les segments composites haute pression. TI Fluid Systems un réservé 2,1 milliards EUR en commandes liées à l'électrification en 2024, mais maximise encore la trésorerie des réservoirs conventionnels pour financer l'expansion de gestion thermique. Magna couple la capacité acier, plastique, et boîtier-batterie, s'alignant avec la convergence de plateforme OEM qui mélange les variantes MCI, hybride, et BEV.

Les acteurs de deuxième niveau comme Kautex Textron poussent des programmes de durabilité comme Green+, incorporant des résines recyclées pour protéger leur part dans l'approvisionnement éco-label de l'Europe. Motherson Group un accéléré son échelle en achetant Yachiyo industrie Co., élargissant son approvisionnement à Honda à travers l'Asie et l'Amérique du Nord. Pendant ce temps, les entreprises spécialisées, incluant Quantum Fuel Systems, se concentrent sur les cylindres hydrogène ultra-haute pression, capturant les opportunités d'espace blanc dans les pilotes camions et chemins de fer. L'inflation des coûts et la diminution des volumes MCI poussent la consolidation en cours. Pourtant, les hautes barrières techniques et l'homologation régionale empêchent le marché de basculer en oligopole complet, soutenant l'agitation concurrentielle à l'intérieur du marché des réservoirs de carburant automobile.

Leaders de l'industrie des réservoirs de carburant automobile

-

Compagnie Plastic Omnium SE

-

TI Fluid Systems plc

-

Kautex Textron GmbH & Co. KG

-

Magna International Inc.

-

YAPP Automotive Systems Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Quantum Fuel Systems et OneH2 ont dévoilé des cylindres Type 4 de 930 bar contenant 27 kg d'hydrogène chacun, éliminant la compression sur site.

- Janvier 2025 : NHTSA un émis les FMVSS 307 et 308 régissant l'intégrité du système de carburant des véhicules hydrogène, avec conformité effective septembre 2028.

- Septembre 2024 : BMW Group un élargi son partenariat hydrogène avec Toyota, s'alignant avec une feuille de route d'économie circulaire plus large, menant à augmenter la demande pour les réservoirs composites.

Portée du rapport de marché mondial des réservoirs de carburant automobile

Un réservoir de carburant est une solution de stockage sûre pour les liquides inflammables et dangereux tels que le diesel, l'essence, et le pétrole.

Le marché des réservoirs de carburant automobile est segmenté par capacité, type de matériau, type de véhicule, et géographie. Par capacité, le marché est segmenté en moins de 45 litres, 45-70 litres, et plus de 70 litres. Par type de matériau, le marché est segmenté en plastique, aluminium, et acier. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, et reste du monde. Pour chaque segment, le dimensionnement de marché un été fait basé sur la valeur (USD).

| Moins de 45 L |

| 45 - 70 L |

| Plus de 70 L |

| Plastique - monocouche |

| Plastique - multicouche / barrière |

| Aluminium |

| Acier |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Autobus et autocars |

| Essence |

| Diesel |

| Mélanges flex-fuel / éthanol |

| Hydrogène |

| GNC et GPL |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité | Moins de 45 L | |

| 45 - 70 L | ||

| Plus de 70 L | ||

| Par type de matériau | Plastique - monocouche | |

| Plastique - multicouche / barrière | ||

| Aluminium | ||

| Acier | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Autobus et autocars | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Mélanges flex-fuel / éthanol | ||

| Hydrogène | ||

| GNC et GPL | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des réservoirs de carburant automobile ?

La taille du marché des réservoirs de carburant automobile s'élevait à 20,15 milliards USD en 2025.

À quelle vitesse le marché des réservoirs de carburant automobile croîtra-t-il jusqu'en 2030 ?

Le marché devrait afficher un TCAC de 4,80%, atteignant 25,48 milliards USD d'ici 2030.

Quel segment de capacité mène le marché des réservoirs de carburant automobile ?

Les réservoirs entre 45 et 70 litres ont mené avec 44,59% de part de revenus en 2024.

Quelle est la région à croissance la plus rapide dans le marché des réservoirs de carburant automobile ?

Le Moyen-Orient et l'Afrique est estimé croître au TCAC le plus élevé sur la période de prévision (2025-2030).

Pourquoi les réservoirs hydrogène composites croissent-ils si rapidement ?

L'adoption de piles à combustible et les nouvelles normes de sécurité telles que FMVSS 307/308 stimulent la demande pour les réservoirs hydrogène composites

Qui sont les acteurs leaders dans le marché des réservoirs de carburant automobile ?

Plastic Omnium, TI Fluid Systems, et Magna International détiennent une part combinée dépassant un quart des revenus mondiaux.

Dernière mise à jour de la page le: