Taille et part du marché des affichages tête haute automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

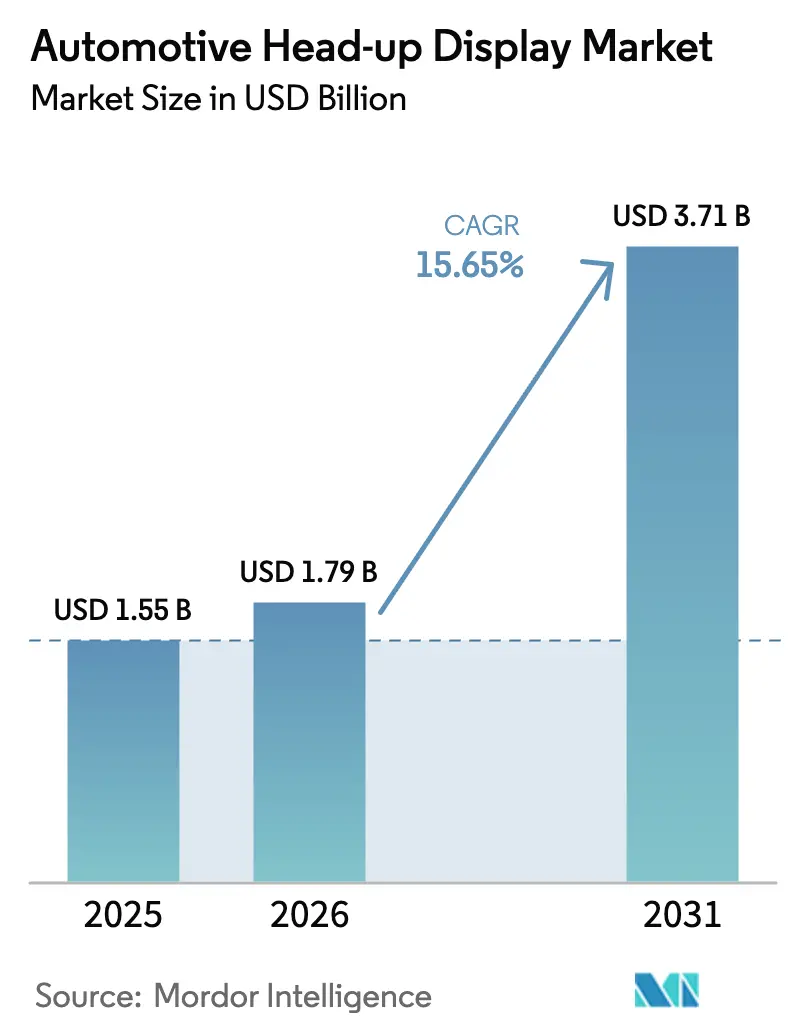

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 3.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affichages tête haute automobiles par Mordor Intelligence

La taille du marché des affichages tête haute automobiles était évaluée à 1,55 milliard USD en 2025 et devrait croître de 1,79 milliard USD en 2026 pour atteindre 3,71 milliards USD d'ici 2031, à un TCAC de 15,65 % durant la période de prévision (2026-2031). Les déploiements continus de cockpits numériques pour véhicules haut de gamme, les réglementations strictes en matière de systèmes avancés d'aide à la conduite et la baisse régulière des coûts optiques soutiennent cette expansion. Les constructeurs automobiles considèrent désormais les affichages tête haute comme des interfaces homme-machine essentielles qui transmettent les informations de maintien de voie, de limitation de vitesse et de navigation augmentée directement dans le champ de vision du conducteur, réduisant les temps de réaction et satisfaisant aux exigences réglementaires en matière de sécurité. L'Europe donne le rythme à court terme grâce à son Règlement général sur la sécurité II, tandis que l'Asie-Pacifique stimule la croissance des volumes en localisant la fabrication des composants et en démocratisant les prix. Parallèlement, les fournisseurs de premier rang traditionnels défendent leurs parts grâce à leur échelle, tandis que les spécialistes de l'holographie ouvrent de nouveaux viviers de valeur en accordant des licences sur les optiques de guides d'ondes à réalité augmentée. Le marché des affichages tête haute automobiles maintient son élan malgré les contraintes d'encombrement et les lacunes de rendement des micro-LED, car les courbes de coûts ont franchi le seuil de viabilité du marché de masse, et le rendu en nuage activé par la 5G ouvre de nouveaux flux de revenus logiciels.

Points clés du rapport

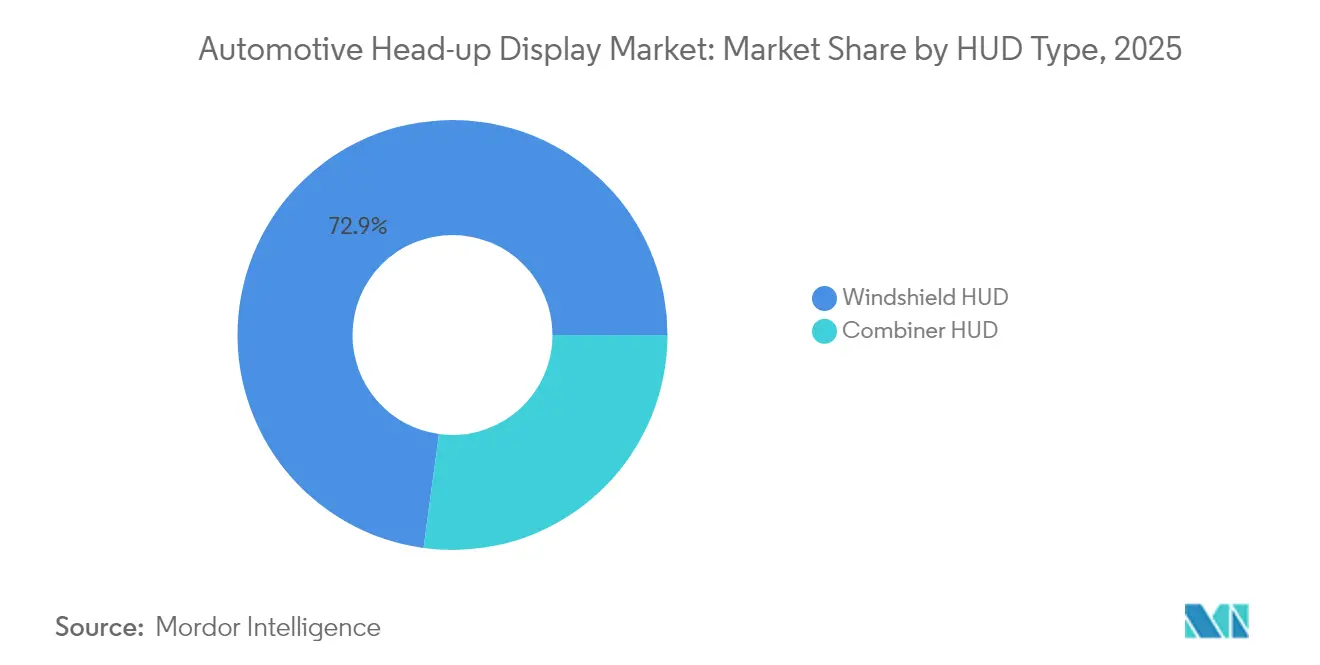

- Par type d'affichage tête haute, les unités sur pare-brise détenaient une part de 72,85 % du marché des affichages tête haute automobiles en 2025. Les modèles sur combineur devraient afficher un TCAC de 16,03 % jusqu'en 2031.

- Par technologie, les systèmes conventionnels représentaient 61,45 % de la taille du marché des affichages tête haute automobiles en 2025. Les déploiements d'affichages tête haute à réalité augmentée devraient progresser à un TCAC de 16,52 % jusqu'en 2031.

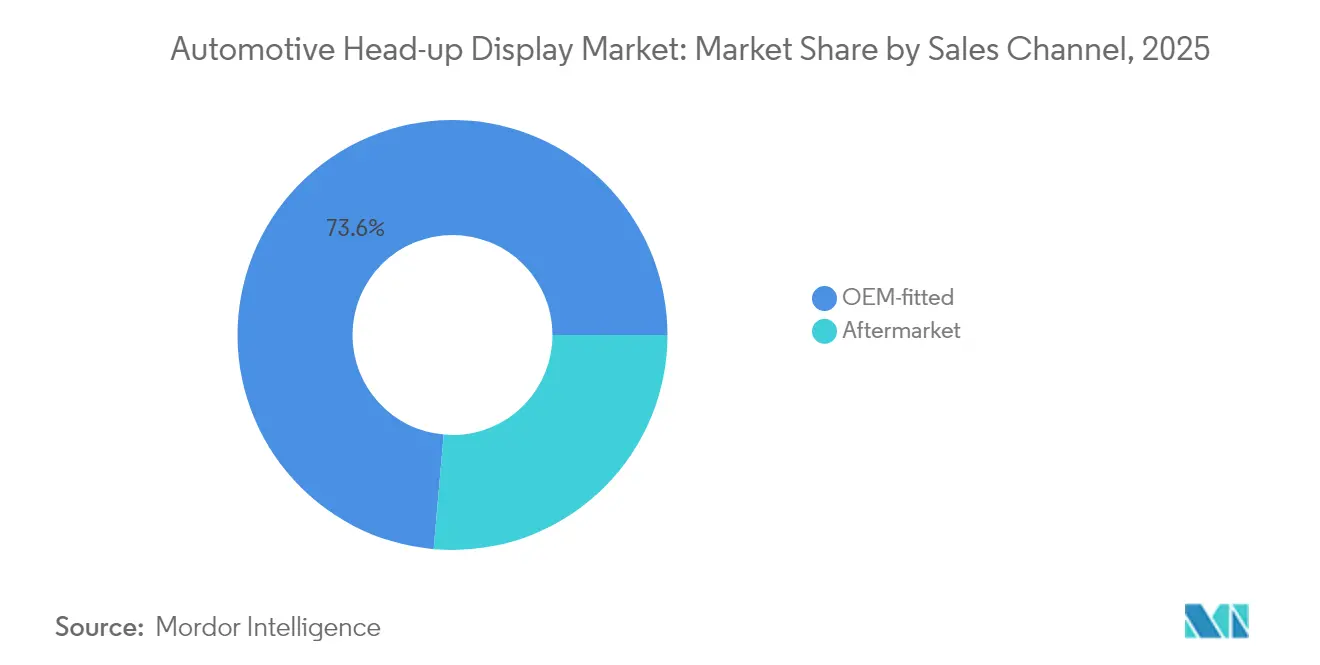

- Par canal de vente, les solutions intégrées en équipement d'origine représentaient une part de 73,60 % du marché des affichages tête haute automobiles en 2025, tandis que les retrofits du marché secondaire devraient se développer à un TCAC de 17,05 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient une part de 80,55 % du marché des affichages tête haute automobiles en 2025. Les véhicules commerciaux devraient connaître la croissance la plus rapide, avec un TCAC de 16,96 % jusqu'en 2031.

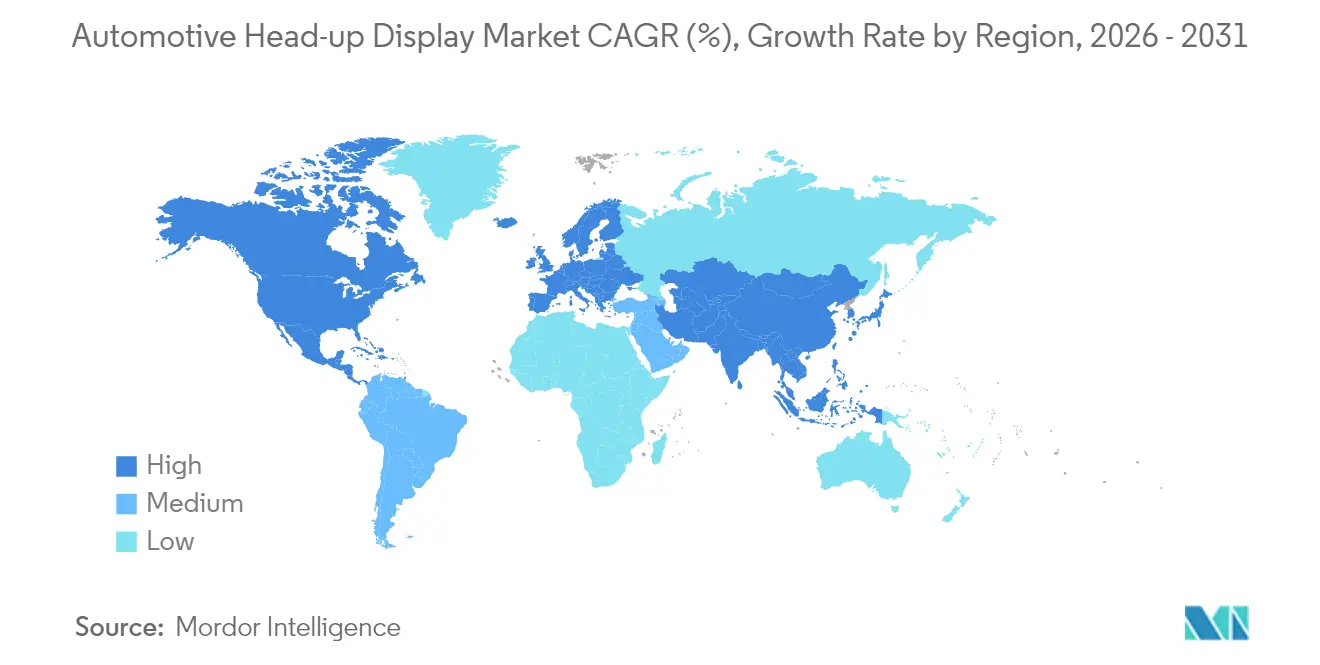

- Par géographie, l'Europe était en tête avec une part de 36,90 % du marché des affichages tête haute automobiles en 2025. L'Asie-Pacifique enregistrera le TCAC régional le plus élevé, à 16,24 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des affichages tête haute automobiles

Analyse d'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Poussée de conformité aux systèmes avancés d'aide à la conduite et au Règlement général sur la sécurité II | +4.1% | Europe en priorité, Amérique du Nord en secondaire | Court terme (≤ 2 ans) |

| Course aux technologies de cockpit numérique haut de gamme | +3.2% | Portée mondiale, plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Optiques d'unités de génération d'image à faible coût | +2.8% | Mondial, avantage de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Approvisionnement interne en affichages tête haute en Chine | +2.3% | Asie-Pacifique en priorité, impact mondial sur la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Recherche et développement sur les pare-brise à micro-LED | +1.9% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Intégration de la navigation à réalité augmentée via la 5G | +1.5% | Mondial, adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée de conformité obligatoire aux systèmes avancés d'aide à la conduite et au Règlement général sur la sécurité II

Le Règlement général sur la sécurité II de l'Europe impose une assistance intelligente à la vitesse et des alertes de maintien de voie, augmentant la charge d'affichage que les tableaux de bord conventionnels ne peuvent pas accueillir sans allonger les temps de regard. L'affichage tête haute à réalité augmentée de Continental superpose les limites de vitesse et les délimitations de voie dans le champ de vision du conducteur, réduisant la charge cognitive et satisfaisant aux seuils réglementaires de luminosité et de latence [1]« Page produit de l'affichage tête haute à réalité augmentée, », Continental AG, continental.com. La feuille de route du programme d'évaluation des nouvelles voitures des États-Unis reflète ces directives, signalant une convergence des normes mondiales qui oriente les constructeurs automobiles vers l'adoption des affichages tête haute comme voie la plus ergonomique vers la conformité. Les fournisseurs bénéficient d'une demande ancrée dans la loi plutôt que dans le pouvoir discrétionnaire des consommateurs, protégeant le marché des affichages tête haute automobiles contre un ralentissement macroéconomique.

Course aux cockpits numériques haut de gamme

Les constructeurs automobiles de luxe repensent la conception de l'habitacle autour d'expériences numériques transparentes dans lesquelles les affichages tête haute passent d'un accessoire optionnel à une pièce maîtresse. Le système iDrive panoramique de BMW projette une bande d'image unifiée sur toute la largeur du pare-brise, combinant les données des instruments avec les informations de navigation en temps réel, renforçant la valeur de la marque tout en réduisant le besoin d'écrans secondaires. Le prototype A6 e-tron d'Audi étend un plan virtuel de 88 pouces à une distance focale de 200 mètres, élevant le regard du conducteur du tableau de bord vers la route en avant. La nouvelle venue américaine Lucid garantit la disponibilité de l'affichage tête haute à réalité augmentée sur l'ensemble de sa plateforme UX 3.0, confirmant que les acheteurs de véhicules électriques haut de gamme s'attendent à une projection avancée par défaut. L'adoption précoce dans le luxe répartit les coûts fixes de recherche et développement, permettant aux fournisseurs de reconditionner les optiques pour les lancements de milieu de gamme en l'espace de deux cycles de modèles. Les fournisseurs qui maîtrisent cette cascade du haut de gamme vers le volume protègent leurs marges tout en répondant à des critères de validation de sécurité plus stricts.

Baisse du coût des optiques d'unités de génération d'image en dessous de 35 USD

La mise à l'échelle des semi-conducteurs et l'assemblage automatisé ont réduit les nomenclatures des unités de génération d'image, la conception de référence DLP3030 de Texas Instruments tendant vers le seuil de moins de 35 USD qui débloque l'adoption dans le segment B [2]« Guide de conception DLP3030PGUQ1EVM, », Texas Instruments, ti.com. Parallèlement, le prototype d'affichage tête haute à réalité augmentée de Panasonic maintient une résolution 4K et une latence inférieure à 300 ms sans augmenter le prix unitaire, démontrant que la croissance des fonctionnalités peut coexister avec la baisse des coûts [3]« Lancement du prototype d'affichage tête haute à réalité augmentée 4K, », Panasonic Corporation, panasonic.com. La déflation des coûts invite les opérateurs de véhicules commerciaux à déployer des affichages tête haute pour la sécurité et l'efficacité, élargissant davantage le volume adressable. Les fournisseurs sont désormais confrontés à des pressions de commoditisation sur la projection de base et doivent se tourner vers les couches logicielles et de connectivité pour se différencier.

Intégration de la navigation à réalité augmentée rendue en périphérie via la 5G

L'unité de télématique compatible 5G de Lear diffuse en continu des modèles environnementaux en temps réel vers des serveurs en nuage qui restituent des superpositions augmentées à haute densité avant de les renvoyer à l'affichage tête haute du véhicule en moins de 100 ms, restant dans les enveloppes de latence critiques pour la sécurité [4]« Fiche technique de l'unité de contrôle télématique 5G, », Lear Corporation, lear.com. Les graphiques traités en périphérie permettent des marqueurs de danger dynamiques, un acheminement adaptatif aux conditions météorologiques et des mises à jour issues du crowdsourcing qui dépassent les capacités de calcul des processeurs embarqués. Cette capacité transforme l'affichage tête haute d'un écran statique en une plateforme d'abonnement, créant des revenus récurrents pour les constructeurs automobiles et les fournisseurs.

Analyse d'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Contraintes d'espace sur le pare-brise | -2.1% | Mondial, plus aigu dans les segments compacts | Moyen terme (2-4 ans) |

| Risques d'images fantômes des affichages tête haute à réalité augmentée | -1.8% | Mondial, avec un examen approfondi en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Défis de rendement des micro-LED rouges | -1.3% | Mondial, production concentrée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Variance d'alignement optique (fournisseurs) | -0.9% | Mondial, problème de contrôle qualité dans les régions manufacturières émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'espace sur le pare-brise et limites d'encombrement

Les véhicules compacts peinent à loger les optiques de projection entre le tableau de bord et le vitrage. Le bulletin de service de Ford détaille les procédures de recalibrage qui exposent des tolérances serrées lors du remplacement d'un pare-brise. Des études internes de Mercedes-Benz montrent que de légères variations de courbure peuvent dégrader la mise au point et la luminosité de l'image, contraignant les constructeurs à s'engager tôt auprès de leurs fournisseurs de vitrages pour garantir la cohérence. Des concepts de montant à montant comme le Panovision de Valeo contrecarrent les contraintes d'espace mais nécessitent des reconceptions au niveau de la plateforme qui augmentent les coûts d'outillage et retardent les projets. La contrainte divise le marché des affichages tête haute automobiles entre les programmes haut de gamme qui peuvent se permettre des tableaux de bord sur mesure et les lignes économiques qui doivent attendre des optiques plus compactes.

Risque persistant d'images fantômes des affichages tête haute à réalité augmentée pour la sécurité

Les doubles réflexions des couches du pare-brise génèrent de légères images secondaires qui distraient les conducteurs lors d'angles de faible ensoleillement. Les intercouches Saflex HUD PVB atténuent les images fantômes, mais leur élimination complète reste difficile dans des conditions d'éclairage variables. La norme SAE J1757-2 fixe une séparation maximale acceptable, mais les tests sur le terrain utilisant le film optique 3M confirment que les résultats réels s'approchent souvent du seuil supérieur. Tout rappel déclenché par des incidents liés aux images fantômes pourrait ralentir les approbations réglementaires et ébranler la confiance des consommateurs, tempérant l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'affichage tête haute : l'intégration sur pare-brise domine mais la croissance sur combineur s'accélère

Les systèmes sur pare-brise ont capturé 72,85 % de la part du marché des affichages tête haute automobiles en 2025, soutenus par une intégration transparente dans l'habitacle et un alignement avec les marques haut de gamme. La projection panoramique de BMW s'étend sur toute la largeur du vitrage et démontre comment de grandes images virtuelles peuvent remplacer les écrans secondaires. Ces unités augmentent la valeur perçue du véhicule et satisfont aux règles de visibilité des systèmes avancés d'aide à la conduite, bien qu'elles dépendent d'un alignement optique complexe et d'un emballage spécifique au véhicule. À mesure que les volumes augmentent, la taille du marché des affichages tête haute automobiles pour les unités sur pare-brise continuera de s'élargir, mais les taux de croissance se stabiliseront à mesure que la pénétration sature les modèles de luxe.

Les solutions sur combineur ont enregistré la hausse la plus marquée avec un TCAC de 16,03 % jusqu'en 2031. Leurs modules autonomes contournent les contraintes de géométrie du pare-brise, réduisant le temps d'installation et rendant les retrofits réalisables pour les propriétaires de véhicules d'occasion. Les fournisseurs tirent parti de supports standardisés et minimisent le démontage du véhicule, offrant aux concessionnaires un accessoire à marge élevée. La technologie sur combineur prend désormais en charge des images plus lumineuses et des revêtements antireflet, réduisant l'écart de qualité avec la projection sur pare-brise. Le segment étendra le marché des affichages tête haute automobiles aux clients sensibles aux coûts et aux remises à niveau de flottes.

Par technologie : l'élan des affichages tête haute à réalité augmentée remet en question la suprématie conventionnelle

La projection conventionnelle représente toujours 61,45 % de la part du marché des affichages tête haute automobiles en 2025, grâce à sa fiabilité éprouvée et à son faible coût. Continental continue de remporter des programmes à volumes élevés en satisfaisant aux niveaux de luminance spécifiés par les régulateurs sans rendu avancé. Cependant, les installations d'affichages tête haute à réalité augmentée progressent à un TCAC de 16,52 % à mesure que la baisse des prix des micro-LED et l'amélioration des processeurs graphiques permettent des superpositions précises en profondeur. La Vistiq 2026 de Cadillac utilisera les guides d'ondes holographiques d'Envisics pour placer les instructions de virage à la véritable distance de la route, promettant une guidance intuitive. Les unités à réalité augmentée satisfont aux critères de perception de conduite automatisée de niveau 3 à mesure que la précision s'améliore, les positionnant pour un déploiement grand public. Par conséquent, la taille du marché des affichages tête haute automobiles pour les systèmes à réalité augmentée gagnera des parts, notamment une fois les obstacles de rendement en couleur intégrale surmontés.

Par canal de vente : l'équipement d'origine mène tandis que le marché secondaire prend de l'élan

Les affichages tête haute intégrés en usine représentaient 73,60 % de la part du marché des affichages tête haute automobiles en 2025, car l'intégration au stade de la conception permet d'optimiser les chemins optiques et de qualifier la fonctionnalité pour les offres de garantie. Visteon a enregistré 2,6 milliards USD de contrats d'affichage en 2024, illustrant la préférence des constructeurs pour les modules de cockpit à fournisseur unique. D'autre part, les kits du marché secondaire devraient dépasser la croissance des équipements d'origine avec un TCAC de 17,05 % jusqu'en 2031. La baisse des coûts des unités de génération d'image a permis l'émergence de produits plug-and-play à moins de 250 USD qui séduisent les conducteurs technophiles qui conservent leurs véhicules plus longtemps. Les détaillants investissent dans la formation pour réduire le temps d'installation et préserver l'étalonnage des caméras des systèmes avancés d'aide à la conduite, facilitant l'adoption par les clients. Ainsi, le marché des affichages tête haute automobiles évoluera avec des voies d'architecture doubles : une intégration approfondie en équipement d'origine pour les nouvelles plateformes et des accessoires modulaires pour le parc automobile en circulation.

Par type de véhicule : les voitures particulières dominent aujourd'hui ; les flottes commerciales visent demain

Les voitures particulières représentaient 80,55 % de la part du marché des affichages tête haute automobiles en 2025 en raison de l'appétit des consommateurs pour un divertissement embarqué immersif et des exigences réglementaires pour des alertes de systèmes avancés d'aide à la conduite sans distraction. Les camions commerciaux et les bus, en revanche, promettent la progression la plus forte avec un TCAC de 16,96 % jusqu'en 2031, car les gestionnaires de flottes quantifient les gains de sécurité en économies d'assurance et en disponibilité opérationnelle. Les constructeurs commercialisent désormais des tracteurs équipés d'affichages tête haute qui codifient par couleur les alertes d'angles morts, aidant les conducteurs longue distance confrontés à la fatigue. À mesure que les plateformes télématiques arrivent à maturité, les opérateurs intégreront des conseils d'efficacité énergétique délivrés par affichage tête haute, élargissant les arguments économiques et augmentant la taille du marché des affichages tête haute automobiles pour le segment commercial.

Analyse géographique

La part de 36,90 % de l'Europe dans le marché des affichages tête haute automobiles en 2025 découle des mandats réglementaires d'affichage des aides à la conduite et de la densité des ventes de véhicules haut de gamme. BMW, Audi et Mercedes-Benz intègrent les affichages tête haute en série sur les finitions supérieures, renforçant la perception des acheteurs que la projection fait partie intégrante des packages de sécurité. Le contexte réglementaire de la Commission économique pour l'Europe de l'ONU WP.29 crée une spécification technique de référence, garantissant un flux régulier de commandes aux fournisseurs de premier rang dont le siège est dans la région. Les fournisseurs locaux tirent parti de leur proximité avec les centres d'ingénierie des constructeurs, raccourcissant les cycles d'itération et assurant la conformité aux audits de validation ISO 26262.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 16,24 % jusqu'en 2031. Des marques chinoises comme Li Auto et Nio utilisent les affichages tête haute pour différencier leurs cockpits définis par logiciel, reflétant une expérience utilisateur de qualité smartphone. Les entreprises de semi-conducteurs taïwanaises fournissent des circuits intégrés de commande spécialisés, réduisant la nomenclature et ancrant le leadership régional en matière de coûts. Les incitations gouvernementales qui favorisent la production de véhicules intelligents stimulent davantage l'adoption. La densité de la chaîne d'approvisionnement permet des cycles d'ingénierie rapides, permettant aux constructeurs de déployer des améliorations annuelles des affichages tête haute qui répondent aux attentes des acheteurs domestiques technophiles.

L'Amérique du Nord tire parti des SUV de luxe et des pick-ups pour élargir l'adoption. Le prochain lancement de l'affichage tête haute à réalité augmentée de Cadillac signale l'engagement de Detroit, tandis que la pose en marché secondaire prospère sur une large base de véhicules d'occasion. Le programme révisé d'évaluation des nouvelles voitures encourage les constructeurs à privilégier la projection sur pare-brise pour les alertes d'assistance à la vitesse. Ces facteurs soutiennent la demande régionale même si un rythme de renouvellement de flotte plus faible modère les volumes par rapport à l'Asie.

Les autres régions, notamment le Moyen-Orient et l'Amérique latine, restent naissantes mais attractives. La croissance des importations haut de gamme et la sensibilisation croissante aux équipements de sécurité feront progresser la pénétration, aidées par la baisse des coûts optiques. Les fournisseurs ciblent ces marchés avec des kits de combineur modulaires qui contournent les variations du pare-brise et simplifient l'homologation.

Paysage concurrentiel

La concurrence est modérée, façonnée par un mélange de fournisseurs de premier rang diversifiés et de start-ups holographiques spécialisées. Continental, Denso et Panasonic exploitent leur échelle et leur amplitude de plateforme pour sécuriser des accords d'approvisionnement pluriannuels. Des spécialistes de l'holographie comme Envisics et WayRay se taillent des niches en accordant des licences sur la propriété intellectuelle des guides d'ondes, promettant des modules plus fins et des champs de vision plus larges. Leur victoire de conception avec Cadillac valide leur préparation à la production en série et pousse les acteurs établis à améliorer leurs piles optiques.

Les collaborations stratégiques se multiplient. Les entreprises d'optique nouent des alliances avec les fabricants de vitrages automobiles pour co-concevoir des stratifiés à faible coin, réduisant les images fantômes et la variabilité d'assemblage. Les acteurs des semi-conducteurs collaborent avec les fabricants de projecteurs pour adapter les schémas de commande des LED aux enveloppes thermiques automobiles. Les brevets portent désormais sur la compensation de la non-uniformité de surface et le perfectionnement du suivi de la boîte oculaire. Les fournisseurs qui marient la propriété intellectuelle à la robustesse manufacturière commanderont des primes de prix même si le matériel de base se commoditise.

Le paysage en mutation favorise également l'expertise logicielle. La diffusion de contenu activée par la 5G transforme les affichages tête haute en portails de services numériques, permettant aux fournisseurs de générer des revenus récurrents. Les entreprises qui sécurisent des pipelines de mise à jour à distance se différencient au-delà de l'optique et captent de la valeur bien après la vente du véhicule. Pendant ce temps, les espaces blancs des véhicules commerciaux restent ouverts. Les fournisseurs qui adaptent leurs propositions à la télématique de flotte pourraient exploiter une poche du marché des affichages tête haute automobiles sous-desservie mais à forte croissance.

Leaders du secteur des affichages tête haute automobiles

Continental AG

DENSO Corporation

Visteon Corporation

Robert Bosch GmbH

Nippon Seiki Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Fuyao Glass Industry Group Co., Ltd. a lancé un verre de pare-brise avant avec intégration LiDAR et caméra, faisant ses débuts dans le SUV AITO M7. Il améliore le système de freinage d'urgence automatique, protège les radars extérieurs et améliore le coefficient de traînée et les performances NVH. Il est compatible avec les systèmes avancés d'aide à la conduite et offre une isolation thermique, une protection UV et un affichage tête haute.

- Février 2025 : Visteon a remporté de nouveaux contrats totalisant 6,1 milliards USD, dont 2,6 milliards USD spécifiquement liés aux programmes d'affichage. Ces victoires soulignent la position solide de l'entreprise sur le marché de l'électronique automobile, portée par ses technologies et solutions d'affichage innovantes.

- Janvier 2025 : BMW a dévoilé son système iDrive panoramique, comprenant une projection de montant à montant et un affichage tête haute 3D optionnel. Ce système avancé est spécialement conçu pour améliorer l'expérience de conduite dans ses véhicules Neue Klasse, témoignant de l'engagement de BMW en faveur de l'innovation et de la technologie de pointe.

Périmètre du rapport mondial sur le marché des affichages tête haute automobiles

Le rapport sur les affichages tête haute automobiles est segmenté par type d'affichage tête haute (affichage tête haute sur pare-brise et affichage tête haute sur combineur), technologie (affichage tête haute conventionnel et affichage tête haute à réalité augmentée), canal de vente (équipement d'origine et marché secondaire), type de véhicule (voitures particulières et véhicules commerciaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Affichage tête haute sur pare-brise |

| Affichage tête haute sur combineur |

| Affichage tête haute conventionnel |

| Affichage tête haute à réalité augmentée (AR) |

| Équipement d'origine |

| Marché secondaire |

| Voitures particulières |

| Véhicules commerciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'affichage tête haute | Affichage tête haute sur pare-brise | |

| Affichage tête haute sur combineur | ||

| Technologie | Affichage tête haute conventionnel | |

| Affichage tête haute à réalité augmentée (AR) | ||

| Canal de vente | Équipement d'origine | |

| Marché secondaire | ||

| Type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des affichages tête haute automobiles en 2026 ?

La taille du marché des affichages tête haute automobiles est de 1,79 milliard USD en 2026.

Quel TCAC est attendu pour les solutions d'affichage tête haute automobiles jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 15,65 % durant la période 2026-2031.

Les systèmes d'affichage tête haute à réalité augmentée sont-ils en passe de supplanter les affichages tête haute conventionnels ?

Les déploiements d'affichages tête haute à réalité augmentée s'étendent à un TCAC de 16,52 %, dépassant les unités conventionnelles et réduisant l'écart de coût.

Les kits d'affichage tête haute du marché secondaire représentent-ils une opportunité significative ?

Oui, les canaux du marché secondaire devraient croître à un TCAC de 17,05 % à mesure que les solutions de retrofit deviennent plus abordables et plus faciles à installer.

Qu'est-ce qui limite l'intégration des affichages tête haute dans les voitures compactes ?

L'espace d'encombrement du pare-brise et l'atténuation des images fantômes restent les principaux défis d'ingénierie pour les véhicules de petit format.

Dernière mise à jour de la page le: