Taille et Part du Marché des Refroidisseurs d'Air de Suralimentation Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.86 Milliards de dollars |

| Taille du Marché (2030) | 5.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.23% CAGR |

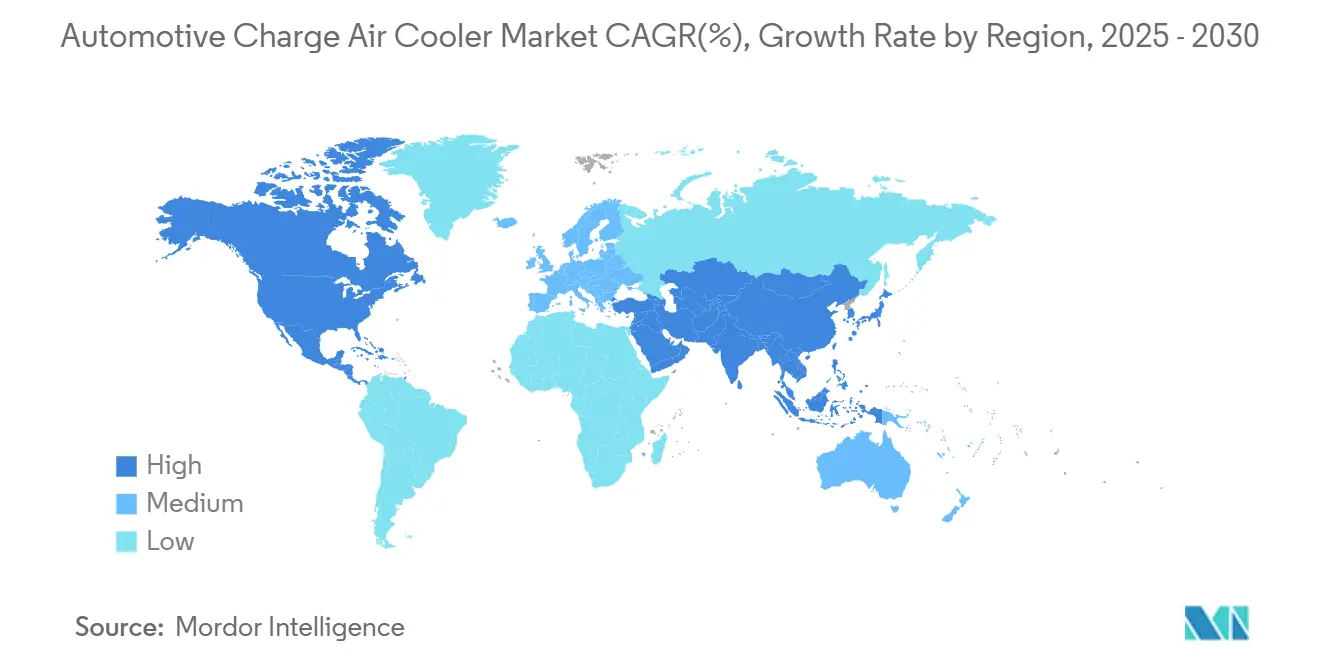

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

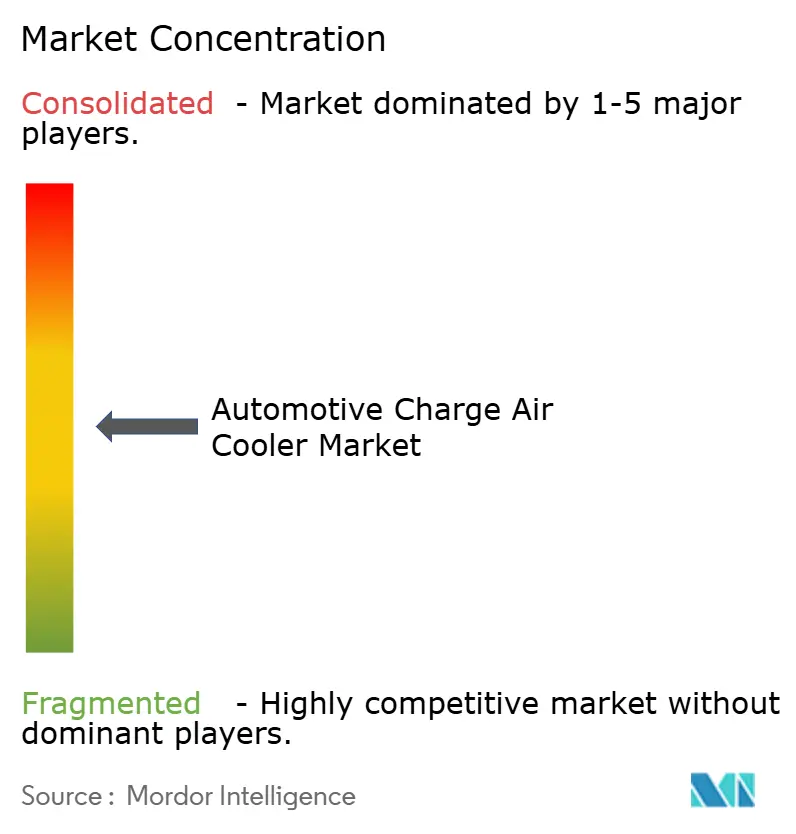

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Refroidisseurs d'Air de Suralimentation Automobiles par Mordor Intelligence

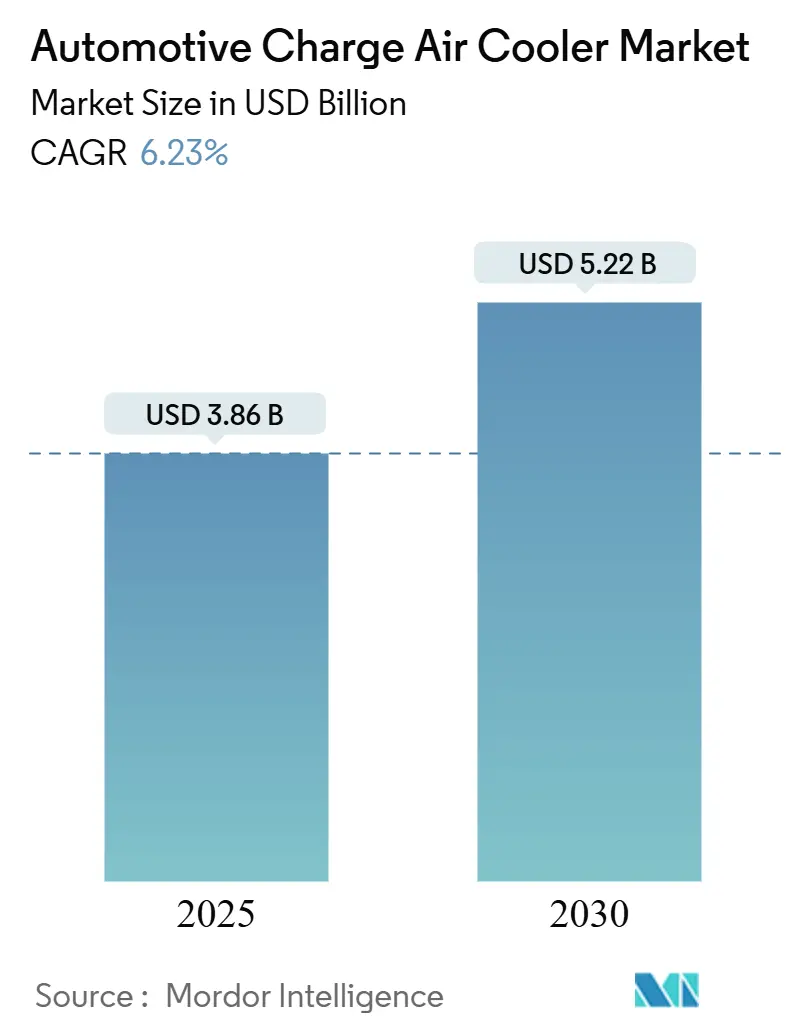

La taille du marché des refroidisseurs d'air de suralimentation automobiles s'établit à 3,86 milliards USD en 2025, et il est prévu qu'elle atteigne 5,22 milliards USD d'ici 2030, reflétant un CAGR de 6,23 % de 2025 à 2030. La montée en puissance des stratégies de réduction cylindrée avec turbocompresseur pour répondre aux réglementations sur les émissions post-2025, la demande soutenue de moteurs à combustion interne à haute puissance dans les véhicules commerciaux, et l'adoption de modules thermiques modulaires par les constructeurs automobiles soutiennent une expansion durable. L'Asie-Pacifique représente l'empreinte régionale la plus importante, tandis que l'Amérique du Nord affiche la croissance la plus rapide, les nouvelles normes de l'EPA maintenant une voie de conformité pour les moteurs à combustion interne. Le durcissement des règles de durabilité, la volatilité des prix de l'aluminium et le ralentissement progressif de la production mondiale de moteurs à combustion interne après 2027 constituent des facteurs limitants, mais l'élan du marché secondaire, les conceptions en acier inoxydable compatibles avec l'hydrogène et les architectures à refroidissement par liquide ouvrent de nouvelles opportunités pour les fournisseurs et les distributeurs. Les flottes de livraison de taille moyenne, les véhicules électriques à autonomie prolongée et les engins tout-terrain à forte pression de suralimentation constituent des poches émergentes de demande soutenue, alors que les opérateurs déploient des analyses du coût total de possession (TCO) pour réduire les temps d'arrêt et les frais de carburant.

Principaux Enseignements du Rapport

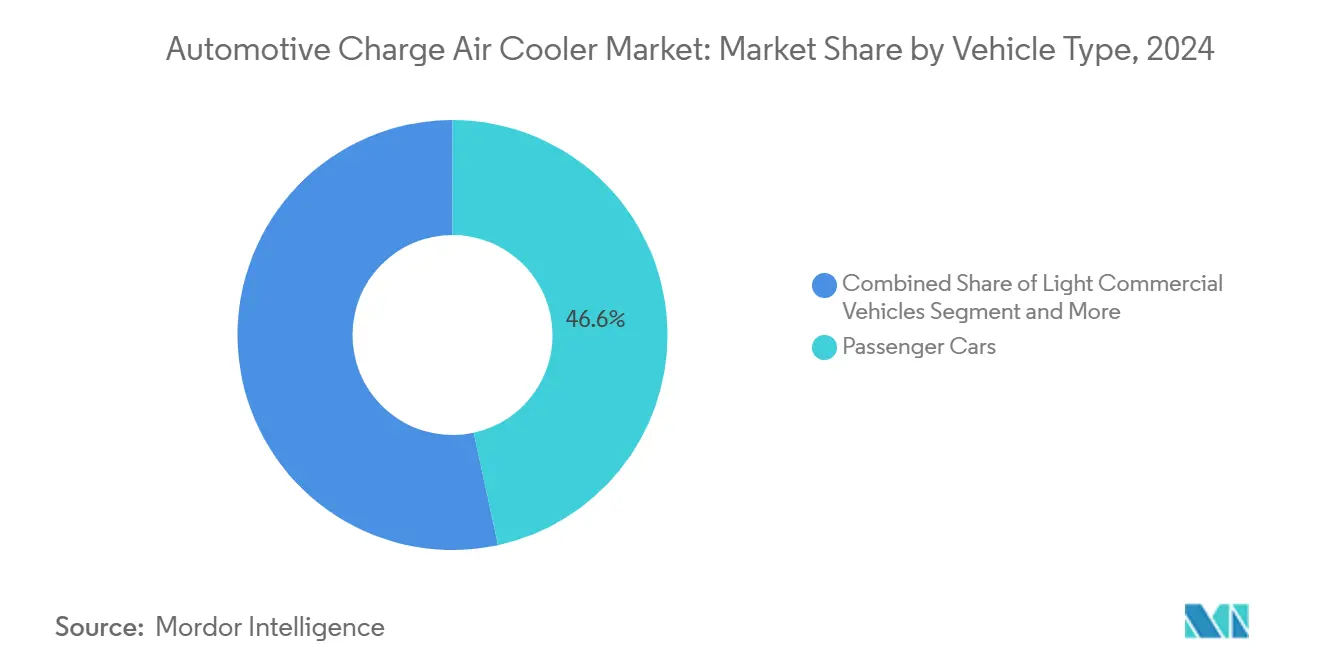

- Par type de véhicule, les voitures particulières détenaient 46,61 % de la part du marché des refroidisseurs d'air de suralimentation automobiles en 2024, tandis que les véhicules tout-terrain devraient croître à un CAGR de 7,32 % jusqu'en 2030.

- Par type de produit, les unités à refroidissement par air ont capté 72,63 % de la part du marché des refroidisseurs d'air de suralimentation automobiles en 2024 ; les conceptions à refroidissement par liquide progressent à un CAGR de 7,43 % entre 2025 et 2030.

- Par type de moteur, les applications diesel représentaient 54,79 % de la part du marché des refroidisseurs d'air de suralimentation automobiles en 2024 ; les unités GNC/GPL affichent le CAGR le plus élevé à 8,18 % jusqu'en 2030.

- Par conception, les échangeurs de chaleur à ailettes et tubes représentaient 65,31 % de la part du marché des refroidisseurs d'air de suralimentation automobiles en 2024 ; les formats à barres et plaques sont en voie d'atteindre un CAGR de 7,87 % sur la période de prévision.

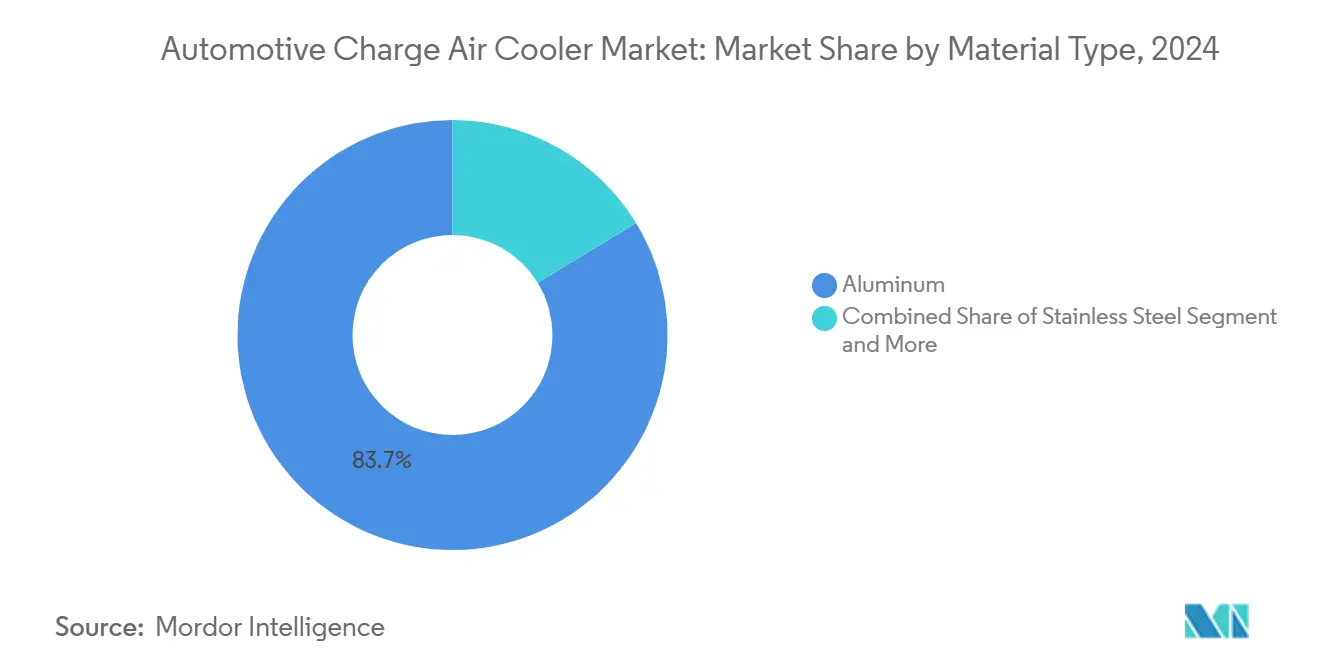

- Par matériau, l'aluminium dominait le marché des refroidisseurs d'air de suralimentation automobiles, avec 83,73 % de la part en 2024, tandis que l'acier inoxydable devrait se développer à un CAGR de 7,94 % en raison des projets pilotes de moteurs à combustion interne à hydrogène.

- Par canal de vente, les équipementiers représentaient 79,49 % de la part du marché des refroidisseurs d'air de suralimentation automobiles en 2024 ; le marché secondaire progresse à un CAGR de 8,23 % alors que les flottes recherchent des remplacements haute performance.

- Par géographie, l'Asie-Pacifique a capté 53,83 % de la part du marché des refroidisseurs d'air de suralimentation automobiles en 2024, et l'Amérique du Nord émerge comme la région à la croissance la plus rapide avec un CAGR de 7,28 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Refroidisseurs d'Air de Suralimentation Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur le CO₂ et les NOx | +1.8% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations fiscales liées à l'économie de carburant | +1.2% | Europe et Chine | Court terme (≤ 2 ans) |

| Adoption des turbocompresseurs électriques 48 V | +1.1% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition des équipementiers vers des modules thermiques modulaires | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Collecteurs liquides dans les plateformes de châssis plat pour véhicules électriques | +0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Accent des opérateurs de flottes sur le TCO et les fuites de refroidisseurs d'air de suralimentation | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations Strictes sur le CO₂ et les NOx (Post-2025) Stimulent la Réduction Cylindrée avec Turbocompresseur

Les cadres mondiaux sur les émissions se sont considérablement renforcés ; l'EPA impose des objectifs de flotte de véhicules légers d'environ 82 g/mi de CO₂ d'ici 2032, réduisant de près de moitié les niveaux de 2026[1]"Normes d'émissions multi-polluants pour les années modèles 2027 et ultérieures,", Agence de protection de l'environnement, federalregister.gov. Des règles Euro 7 similaires se concentrent sur le fonctionnement en conditions réelles, exigeant des températures d'air d'admission plus basses pour l'allumage du catalyseur. Les constructeurs automobiles spécifient donc des intercoolers avec une efficacité plus élevée et une perte de charge plus faible pour maintenir la stabilité de la combustion. Des plafonds de particules plus stricts à 0,5 mg/mi poussent les moteurs à essence turbocompressés vers une densité de charge optimisée pour atténuer la suie. Les flottes de livraison de taille moyenne font face à un plafond de 274 g/mi de CO₂ d'ici 2032, élargissant la demande commerciale de refroidisseurs d'air de suralimentation. Collectivement, ces politiques intègrent des équipements de refroidissement premium dans les futurs cycles de véhicules.

L'Adoption des Turbocompresseurs Électriques 48 V Accroît les Besoins en Pression de Suralimentation et en Efficacité des Refroidisseurs d'Air de Suralimentation

En Europe et en Corée, le segment des véhicules particuliers connaît une évolution notable dans les architectures de groupes motopropulseurs micro-hybrides, axée sur l'amélioration des performances et de l'efficacité. Une tendance croissante est observée dans ces systèmes intégrant des compresseurs électriques avec des turbocompresseurs à fort taux de compression, augmentant considérablement les températures de l'air de suralimentation. Les fabricants se tournent vers des cœurs d'intercooler plus grands et plus denses pour contrecarrer cette montée en température et éviter le cliquetis du moteur. Ces cœurs présentent des géométries d'ailettes raffinées, optimisant la dissipation thermique sans compromettre la réactivité.

Cette stratégie facilite une réponse plus rapide à l'accélérateur et s'inscrit dans le mouvement de l'industrie vers des moteurs compacts et à haute efficacité qui respectent des critères rigoureux d'émissions et de performance. Cette tendance souligne un pivot plus large de l'industrie vers une gestion thermique innovante et une optimisation méticuleuse des composants dans les systèmes micro-hybrides, en particulier dans les régions à la pointe de l'adoption.

Transition des Équipementiers vers des Modules Thermiques Modulaires et Évolutifs (Stratégie de Plateforme)

Les fabricants consolident les fonctions de refroidissement, de batterie et de climatisation dans des modules partagés pour réduire la complexité des pièces et les coûts de validation. Le kit thermique pour véhicules commerciaux de TRATON illustre cette tendance, permettant aux fournisseurs d'amortir la R&D sur les lignes de châssis mondiales. Les outils de jumeau numérique permettent une cartographie précise des performances spécifiques au cycle d'utilisation, tandis que les interfaces standard simplifient le service après-vente. Les fournisseurs offrant des compétences en co-conception au niveau système gagnent un avantage ; les acteurs proposant uniquement des composants risquent une compression des marges à mesure que les périmètres des plateformes s'élargissent.

Collecteurs Liquides de Style Centre de Données dans les Plateformes de Châssis Plat pour Véhicules Électriques

Les boucles liquides à flux élevé s'inspirent du refroidissement informatique hyperscale, acheminant le liquide de refroidissement via des collecteurs centralisés autour des batteries, des piles à combustible et des moteurs à prolongateur d'autonomie. Ces boucles nécessitent des refroidisseurs d'air de suralimentation à refroidissement par liquide compacts avec une faible perte de charge et une intégrité de brasage en aluminium compatible avec les mélanges de glycol longue durée. Les capteurs intégrés permettent la maintenance prédictive et la récupération de chaleur résiduelle pour le préchauffage de l'habitacle ou de la batterie, créant de nouvelles couches de valeur ajoutée pour les fournisseurs d'intercoolers [2]"Rapport annuel 2024,", Hanon Systems, hanonsystems.com.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Aplatissement de la courbe de production des moteurs à combustion interne après 2027 | −1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Flambée des prix des matières premières pour l'aluminium et le cuivre | −0.8% | Mondial | Court terme (≤ 2 ans) |

| Hausse des coûts de validation de la durabilité et du taux de fuite | −0.6% | Marchés développés | Moyen terme (2 à 4 ans) |

| Préoccupations liées à l'emballement thermique dans les démonstrations de moteurs à combustion interne à hydrogène | −0.3% | Europe et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Aplatissement de la Courbe de Production des Moteurs à Combustion Interne après 2027 en Raison du Mix de Véhicules Électrifiés

Les quotas de véhicules à nouvelles énergies en Chine et l'objectif des États-Unis d'atteindre une part de 50 % de véhicules électriques d'ici 2030 freinent les volumes de moteurs à combustion interne à long terme, réduisant la demande unitaire de base en refroidisseurs d'air de suralimentation. Cependant, l'évolution des configurations de moteurs vers des cycles de fonctionnement à plus forte pression de suralimentation soutient une demande durable pour des spécifications de refroidisseurs premium. Cette tendance est particulièrement évidente dans les hybrides à autonomie prolongée, qui s'appuient sur des systèmes de refroidissement avancés pour optimiser les performances et l'efficacité, et dans les camions utilitaires, où la durabilité et la fiabilité sont essentielles pour les opérations lourdes. Ces développements mettent en évidence les exigences évolutives du marché du refroidissement automobile alors que l'industrie se tourne vers l'électrification et l'hybridation.

Flambée des Prix des Matières Premières pour l'Alliage d'Aluminium 3003 et le Cuivre

Les prix de l'aluminium augmentent à mesure que les coûts de fusion liés à l'énergie fluctuent, sous l'effet de la dépendance croissante aux processus énergivores et de la dynamique des marchés énergétiques mondiaux. Parallèlement, la volatilité du cuivre continue de peser sur les coûts des cœurs à refroidissement par liquide, les fluctuations des prix du cuivre impactant directement les coûts de production. Les contrats d'approvisionnement automobile limitent les répercussions des coûts, comprimant les marges bénéficiaires des fabricants et des fournisseurs. Bien que l'acier inoxydable soit un matériau alternatif pour les programmes à hydrogène, il nécessite un processus de revalidation, ajoutant aux coûts globaux et aux complexités opérationnelles[3]"Données historiques de l'alliage d'aluminium 3003,", London Metal Exchange, lme.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Gains de Performance Tout-Terrain Soutiennent la Croissance

En 2024, le segment des voitures particulières représentait la plus grande part du marché des refroidisseurs d'air de suralimentation, soit 46,61 % du total. Pendant ce temps, le segment des véhicules tout-terrain devrait croître au taux de croissance annuel composé (CAGR) le plus rapide de 7,32 %. Les tracteurs lourds et les excavateurs intègrent de plus en plus des turbocompresseurs à géométrie variable qui intensifient la température de charge, obligeant les équipementiers à spécifier des empilements de cœurs plus épais et des joints brasés haute durabilité. Les concessionnaires d'équipements ruraux adoptent également des cœurs de marché secondaire premium pour réduire les temps d'arrêt imprévus pendant les saisons de récolte. Les intercoolers de voitures particulières évoluent vers des géométries d'ailettes plus légères pour préserver l'aérodynamique de la surface frontale, et des variantes à refroidissement par liquide apparaissent dans les versions haut de gamme de voitures sportives compactes et d'hybrides rechargeables.

Les fourgonnettes de livraison urbaine, faisant partie des véhicules utilitaires légers, intègrent des conceptions compactes à barres et plaques qui permettent la compatibilité avec les poutres de choc frontales tout en gérant le cycle quotidien d'arrêts et de démarrages. Le secteur bénéficie de la croissance du commerce électronique, stimulant le marché des refroidisseurs d'air de suralimentation. Les camions commerciaux lourds conservent de grandes unités à refroidissement par air avec un montage entre les longerons pour la maintenabilité, mais les flottes mesurent désormais les pertes par fuite via la télématique, guidant les échanges préventifs de cœurs. Dans l'ensemble, les schémas de demande mixtes par type de véhicule assurent une résilience des volumes sur l'horizon 2025-2030.

Par Type de Produit : L'Adoption du Refroidissement par Liquide s'Accélère

Les technologies à refroidissement par air représentent encore 72,63 % des revenus de 2024, mais les gammes à refroidissement par liquide se développent à un CAGR de 7,43 % à mesure que les enveloppes d'encombrement se réduisent et que les objectifs de traînée frontale se resserrent. Les moteurs à prolongateur d'autonomie pour véhicules électriques et les boucles d'air pour piles à combustible nécessitent des cœurs eau-glycol pouvant être placés n'importe où le long du châssis plat, découplés du flux d'air direct. Ce changement favorise le co-développement entre les équipes d'intercoolers et de thermique des batteries, un point d'intégration qui ancre les contrats d'approvisionnement au niveau système.

Les modèles à refroidissement par air restent économiques pour les berlines grand public, aidés par les récentes améliorations de presse d'ailettes qui augmentent la densité de rejet thermique de 12 % sans hausse des coûts. Pendant ce temps, les applications en haute altitude, comme les mines d'Amérique latine, spécifient de plus en plus des refroidisseurs d'air de suralimentation à deux étages pour compenser les pertes de densité d'air raréfié — favorisant souvent les circuits liquides pour la prévisibilité thermique. Le marché secondaire parallèle voit les amateurs de tuning se tourner vers des améliorations air-air qui se boulonnent directement sur la plomberie existante, assurant une demande de remplacement durable.

Par Type de Moteur : Les Carburants Alternatifs Élargissent les Perspectives

Le diesel conserve une part de 54,79 % du marché des refroidisseurs d'air de suralimentation grâce au transport routier lourd, à l'exploitation minière et aux marchés maritimes. Les systèmes de réduction catalytique sélective (SCR) et de plafonnement du soufre nécessitent des températures d'admission précises, favorisant les intercoolers premium. La réduction cylindrée à essence dans les voitures particulières maintient la demande stable, bien que les volumes diminuent lentement après 2028 avec l'électrification.

Les moteurs GNC/GPL attirent un CAGR de 8,18 % grâce à l'essor des infrastructures gazières et aux incitations fiscales sur les carburants, notamment dans les flottes de collecte des ordures et de transport en commun. Les moteurs GNC dédiés utilisent des taux de compression plus faibles et une allumage avancé, mais nécessitent toujours un contrôle strict de la température de charge pour atténuer le cliquetis au méthane. Les projets pilotes de moteurs à combustion interne à hydrogène au Japon et en Europe adoptent des cœurs à refroidissement par liquide en acier inoxydable en raison de la vitesse de flamme plus élevée et de la teneur en vapeur d'eau. Cela crée un sous-marché de niche mais technologiquement influent qui peut améliorer les marges des fournisseurs d'acier inoxydable.

Par Conception : Les Plateformes à Barres et Plaques Montent en Gamme

Les assemblages à ailettes et tubes couvrent 65,31 % des volumes de 2024 grâce à leur faible coût et à l'outillage bien établi. Cependant, les unités à barres et plaques progressent à un CAGR de 7,87 % car elles tolèrent des pressions de suralimentation plus élevées et se prêtent à des réservoirs d'extrémité fabriqués par fabrication additive qui optimisent l'uniformité de la pression. Les cœurs à barres et plaques brasés sous vide avec des barres internes améliorant la turbulence atteignent une efficacité 20 % plus élevée pour une surface frontale similaire.

Les producteurs d'ailettes et tubes répliquent avec une orientation variable des persiennes pour améliorer la perturbation de la couche limite, maintenant leur compétitivité dans les voitures compactes sensibles aux coûts. Les constructions hybrides associent des cœurs à ailettes et tubes à des réservoirs à barres et plaques, équilibrant prix et résistance pour les camions de taille moyenne. À mesure que la diversité des cycles d'utilisation s'élargit, la flexibilité de conception devient un facteur de différenciation pour les équipementiers cherchant à rationaliser leurs plateformes.

Par Matériau : L'Acier Inoxydable Trouve des Niches dans l'Hydrogène

L'aluminium conserve une part de 83,73 % car sa conductivité thermique, son poids et sa boucle de recyclage établie s'alignent sur les contraintes de coûts automobiles. Pourtant, l'utilisation de l'acier inoxydable se développe à un CAGR de 7,94 % pour servir les moteurs à hydrogène fonctionnant au-delà du seuil continu de 200 °C de l'aluminium. Les nuances 321 et 347 limitent la précipitation des carbures, prolongeant la durée de vie aux températures de recirculation des gaz d'échappement de 700 °C.

Le cuivre reste confiné aux applications de sport automobile et de refroidissement par liquide premium où la densité est primordiale. Les micro-canaux en cuivre imprimés par fusion sur lit de poudre font leurs débuts en course d'endurance, laissant entrevoir un futur transfert vers le secteur commercial. L'hybridité des matériaux — ailettes en aluminium, réservoirs en acier inoxydable — émerge comme une voie créative pour équilibrer coût et durabilité dans les refroidisseurs d'air de suralimentation de nouvelle génération.

Par Canal de Vente : Le Marché Secondaire Capte les Dépenses Axées sur le TCO

L'approvisionnement équipementier contrôle encore 79,49 % des ventes de 2024, soutenu par l'approvisionnement basé sur les plateformes et les contrats de réduction des coûts à long terme. Néanmoins, le marché secondaire enregistre un CAGR de 8,23 % alors que les gestionnaires de flottes associent la dégradation des refroidisseurs aux pics de carburant, incitant à des remplacements proactifs par des cœurs de qualité supérieure. Les distributeurs indépendants stockent des listes de pièces élargies — le catalogue européen de Valeo répertorie désormais 175 références — pour entretenir les flottes plus anciennes où les lignes d'approvisionnement des équipementiers s'amenuisent.

Les passionnés de performance propulsent également les volumes du marché secondaire, achetant des intercoolers à grand volume pour maintenir des cartographies de suralimentation supérieures à 30 psi sur des moteurs à essence turbocompressés remappés. Les refroidisseurs lourds fabriqués au Canada par Spectra Premium trouvent leur place dans les camions utilitaires, bénéficiant d'une logistique rapide vers les dépôts du Midwest. À mesure que les véhicules vieillissent au-delà de la garantie et que la télématique identifie les pertes d'efficacité, la demande en atelier devrait rester soutenue jusqu'en 2030.

Analyse Géographique

L'Asie-Pacifique a contribué à 53,83 % des revenus mondiaux en 2024, ancrée par le mix de politiques de véhicules à nouvelles énergies en Chine, l'adoption des turbocompresseurs BS-VI en Inde et le pipeline de R&D sur les moteurs à combustion interne à hydrogène au Japon. La taille du marché des refroidisseurs d'air de suralimentation dans la région bénéficie de clusters de production à grande échelle dans le Guangdong, Pune et Chonburi qui approvisionnent la demande nationale et à l'exportation. Les équipementiers chinois spécifient des cœurs plus performants pour atteindre les pénalités CAFC, tandis que les flottes commerciales indiennes retrofittent des intercoolers durables pour faire face aux températures ambiantes de 45 °C en été. Les constructeurs automobiles japonais co-conçoivent des cœurs liquides en acier inoxydable pour les voitures de course à hydrogène, exportant leur savoir-faire en conception à travers l'Asie.

Avec un CAGR prévu de 7,28 %, l'Amérique du Nord tire parti de la règle multi-polluants de l'EPA qui valide les moteurs à combustion interne à haute efficacité aux côtés de l'électrification. L'usine de compresseurs de Hanon Systems à Ontario, d'une valeur de 284 millions USD, ancre la production régionale de modules thermiques, raccourcissant les chaînes logistiques pour les trois équipementiers de Detroit. Les investissements dans les corridors de fret et la demande de livraison du dernier kilomètre élargissent les besoins en intercoolers pour camions lourds. Les mandats de l'unité de réfrigération CARB font déborder la technologie vers le refroidissement d'air de suralimentation plus large pour les véhicules lourds, stimulant les mises à niveau des systèmes.

L'Europe maintient son leadership réglementaire via Euro 7, imposant une durabilité en conditions réelles et des performances à basse température, se traduisant par des cœurs de spécification supérieure avec des revêtements résistants à la corrosion. Les équipementiers de rang 1 allemands itèrent la validation par jumeau numérique sur des plateformes modulaires partagées entre véhicules particuliers et utilitaires légers. Les usines d'assemblage d'Europe de l'Est importent des modules d'intercoolers, soutenant le commerce intra-UE dans le contexte du réalignement post-Brexit. Des réseaux de marché secondaire robustes en France et en Espagne soutiennent la hausse des volumes de remplacement pour les fourgonnettes diesel vieillissantes, renforçant le flux de revenus à longue traîne du marché des refroidisseurs d'air de suralimentation.

Paysage Concurrentiel

Un groupe restreint de fournisseurs leaders dans le domaine de la gestion thermique des structures en aluminium commande une part notable, mais aucun ne domine le paysage. Cette configuration alimente la concurrence et stimule l'innovation, les entreprises se taillant des niches grâce à l'intégration technologique et à des offres de services diversifiées. MAHLE, Valeo et Hanon Systems capitalisent sur des contrats de modules thermiques modulaires. Ces contrats combinent des solutions de refroidissement pour les batteries, l'électronique de puissance et les systèmes d'air de suralimentation en assemblages cohérents. Une telle stratégie intégrée résonne auprès des équipementiers qui privilégient un approvisionnement rationalisé et une optimisation globale du système.

Les acteurs de second rang comme Modine et Dana poursuivent des niches spécialisées, notamment les cœurs en acier inoxydable pour l'hydrogène et les boucles de refroidissement pour turbocompresseurs électriques 48 V. Des start-ups de fabrication additive produisent des prototypes à barres et plaques améliorés par treillis qui réduisent la perte de charge. Les fournisseurs développent des capacités de jumeau numérique — utilisant la CFD en nuage pour prédire l'encrassement en conditions réelles — renforçant leur position de négociation dans les appels d'offres d'approvisionnement pluriannuels.

L'investissement stratégique se concentre sur la couverture du risque lié aux matières premières et la capacité régionalisée pour amortir la volatilité de l'aluminium et les chocs de fret géopolitiques. La conformité ISO 14001 et les engagements en matière d'aluminium à contenu recyclé deviennent des critères de sélection à mesure que les constructeurs automobiles auditent les empreintes d'émissions de portée 3, incitant les fournisseurs à adopter des programmes de ferraille en circuit fermé.

Leaders du Secteur des Refroidisseurs d'Air de Suralimentation Automobiles

MAHLE GmbH

Valeo SA

Dana Incorporated

Modine Manufacturing Company

Hanon Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Hanon Systems, fournisseur de solutions de gestion thermique automobile pour les véhicules électrifiés, a annoncé son intention d'établir une nouvelle installation de fabrication à Woodbridge, Ontario, Canada. La nouvelle usine vise à améliorer les capacités de production et à renforcer ses partenariats avec les constructeurs automobiles mondiaux. Cette expansion s'aligne sur la demande croissante de systèmes de gestion thermique dans les véhicules électriques et démontre l'engagement de Hanon Systems à servir le marché automobile nord-américain.

- Février 2024 : Pacific Avenue Capital Partners a acquis l'unité commerciale de filtration du groupe Sogefi pour 399 millions USD, permettant à Sogefi de concentrer davantage son attention sur les systèmes d'admission d'air et de refroidissement ainsi que sur les composants de suspension.

Portée du Rapport Mondial sur le Marché des Refroidisseurs d'Air de Suralimentation Automobiles

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Véhicules Tout-Terrain |

| Refroidisseurs d'Air de Suralimentation à Refroidissement par Air |

| Refroidisseurs d'Air de Suralimentation à Refroidissement par Liquide |

| Moteurs à Essence |

| Moteurs Diesel |

| Moteurs Alimentés au GNC/GPL |

| Ailettes et Tubes |

| Barres et Plaques |

| Aluminium |

| Acier Inoxydable |

| Cuivre |

| Autres |

| Équipementier (Fabricant d'Équipement d'Origine) |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Lourds | ||

| Véhicules Tout-Terrain | ||

| Par Type de Produit | Refroidisseurs d'Air de Suralimentation à Refroidissement par Air | |

| Refroidisseurs d'Air de Suralimentation à Refroidissement par Liquide | ||

| Par Type de Moteur | Moteurs à Essence | |

| Moteurs Diesel | ||

| Moteurs Alimentés au GNC/GPL | ||

| Par Conception | Ailettes et Tubes | |

| Barres et Plaques | ||

| Par Matériau | Aluminium | |

| Acier Inoxydable | ||

| Cuivre | ||

| Autres | ||

| Par Canal de Vente | Équipementier (Fabricant d'Équipement d'Origine) | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des refroidisseurs d'air de suralimentation en 2030 ?

La taille du marché des refroidisseurs d'air de suralimentation est prévue d'atteindre 5,22 milliards USD d'ici 2030, contre 3,86 milliards USD en 2025.

À quelle vitesse le segment à refroidissement par liquide se développe-t-il ?

Les intercoolers à refroidissement par liquide devraient afficher un CAGR de 7,43 % entre 2025 et 2030, les équipementiers adoptant des collecteurs liquides centralisés.

Pourquoi les intercoolers en acier inoxydable attirent-ils l'attention ?

L'acier inoxydable offre une résistance supérieure aux hautes températures et à la corrosion, le rendant essentiel pour les prototypes de moteurs à combustion interne à hydrogène.

Quels facteurs stimulent l'opportunité du marché secondaire ?

Les analyses TCO des flottes associant les fuites d'air de suralimentation aux coûts de carburant et les passionnés de performance recherchant une plus grande stabilité de suralimentation contribuent à un CAGR de 8,23 % dans le canal de service.

Quelle région mène la croissance future ?

L'Amérique du Nord enregistre l'expansion la plus rapide à un CAGR de 7,28 % alors que les règles de l'EPA soutiennent la demande de composants thermiques avancés pour moteurs à combustion interne.

Dernière mise à jour de la page le: