Taille et part du marché des échangeurs thermiques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.79 Milliards de dollars |

| Taille du Marché (2031) | 36.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

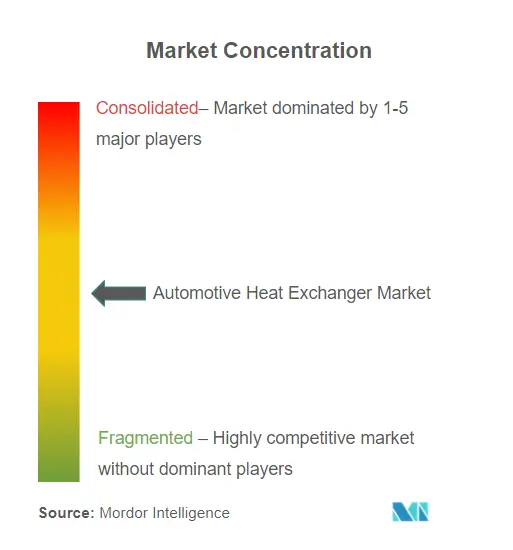

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des échangeurs thermiques automobiles par Mordor Intelligence

La taille du marché des échangeurs thermiques automobiles était évaluée à 25,19 milliards USD en 2025 et devrait croître de 26,79 milliards USD en 2026 pour atteindre 36,46 milliards USD d'ici 2031, à un CAGR de 6,36 % pendant la période de prévision (2026-2031). Le passage des circuits de refroidissement à combustion interne aux architectures multi-circuits pour la batterie, l'électronique de puissance et la climatisation de l'habitacle sous-tend cette expansion sur le marché des échangeurs thermiques automobiles. Les plateformes électrifiées exigent des composants qui préviennent l'emballement thermique de la batterie, gèrent les charges de recharge en 800 V et préservent l'autonomie du véhicule[1]"Rapport intégré 2024," DENSO Corporation, denso.com. L'adoption soutenue des véhicules électriques en Asie-Pacifique, les règles de durabilité Euro 7 et l'intégration des pompes à chaleur élèvent également la complexité des produits et la valeur ajoutée sur le marché des échangeurs thermiques automobiles. Les fournisseurs répondent avec des conceptions à micro-canaux, des alliages résistants à la corrosion et des modules de pompe à chaleur intégrés, tandis que la volatilité des matériaux en aluminium et en cuivre continue de peser sur les marges dans l'ensemble du marché des échangeurs thermiques automobiles.

Principaux enseignements du rapport

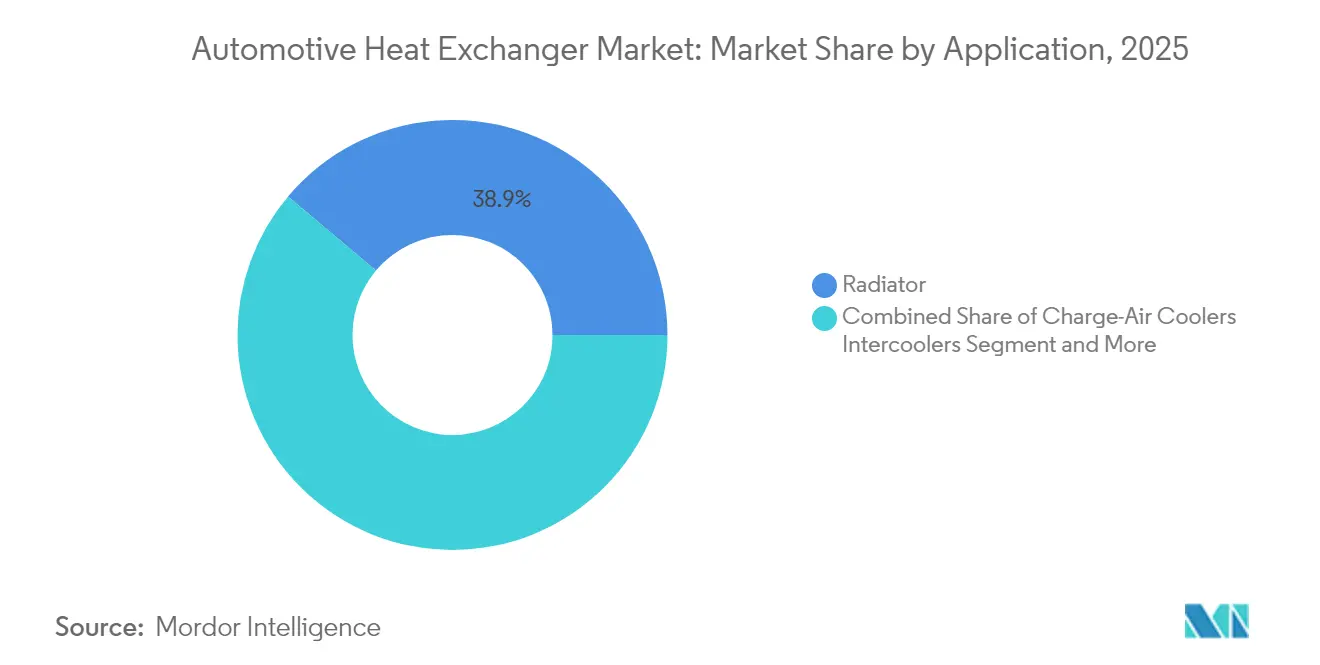

- Par application, les radiateurs ont dominé le marché des échangeurs thermiques automobiles avec 38,86 % de part en 2025, tandis que les refroidisseurs de batteries et d'électronique de puissance progressent à un CAGR de 12,74 % jusqu'en 2031.

- Par type de conception, les configurations tube-ailette représentaient 46,92 % de part du marché des échangeurs thermiques automobiles en 2025 ; les unités plaque-barrette devraient croître à un CAGR de 8,65 %.

- Par matériau, l'aluminium représente 72,84 % de part du marché des échangeurs thermiques automobiles en 2025, tandis que l'acier inoxydable est le matériau à la croissance la plus rapide, dont l'expansion est prévue à un CAGR de 8,36 % de 2026 à 2031.

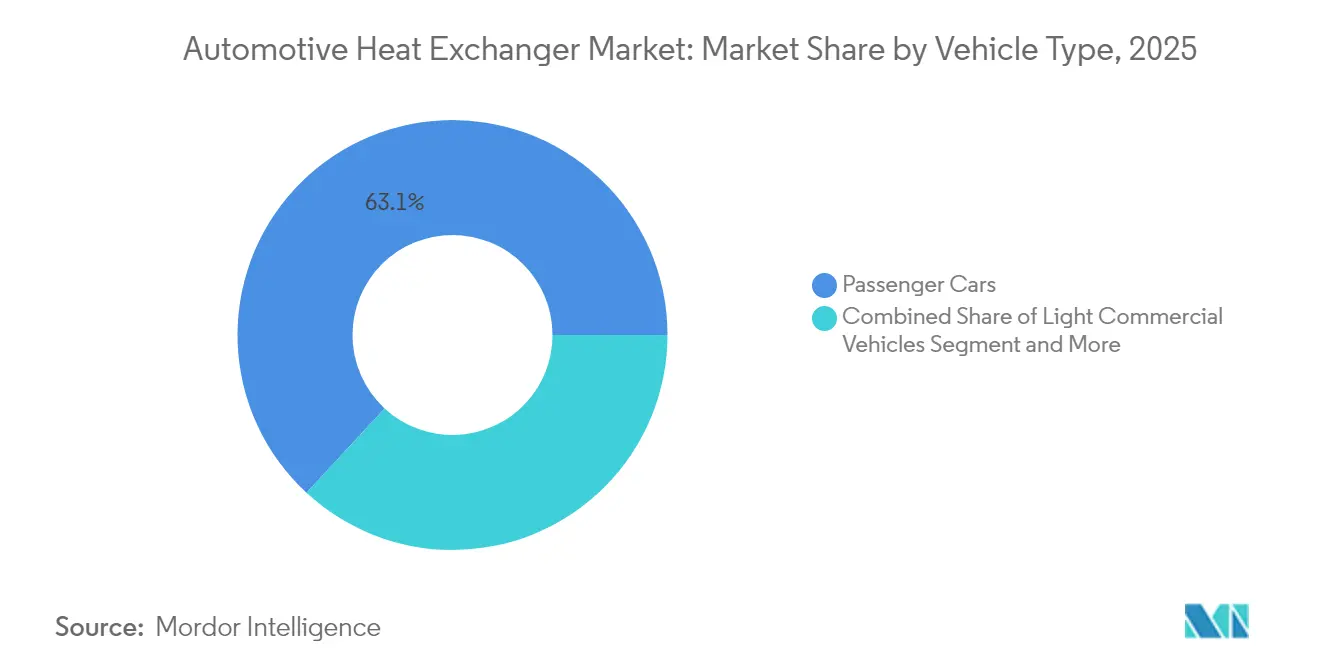

- Par type de véhicule, les voitures particulières détenaient 63,12 % de la part du marché des échangeurs thermiques automobiles en 2025 ; les segments des véhicules utilitaires légers et des véhicules lourds devraient afficher le CAGR collectif le plus rapide à 8,61 % jusqu'en 2031.

- Par groupe motopropulseur, les moteurs à combustion interne représentaient 51,96 % de la taille du marché des échangeurs thermiques automobiles en 2025, tandis que les véhicules électriques à batterie progressent à un CAGR de 14,97 %.

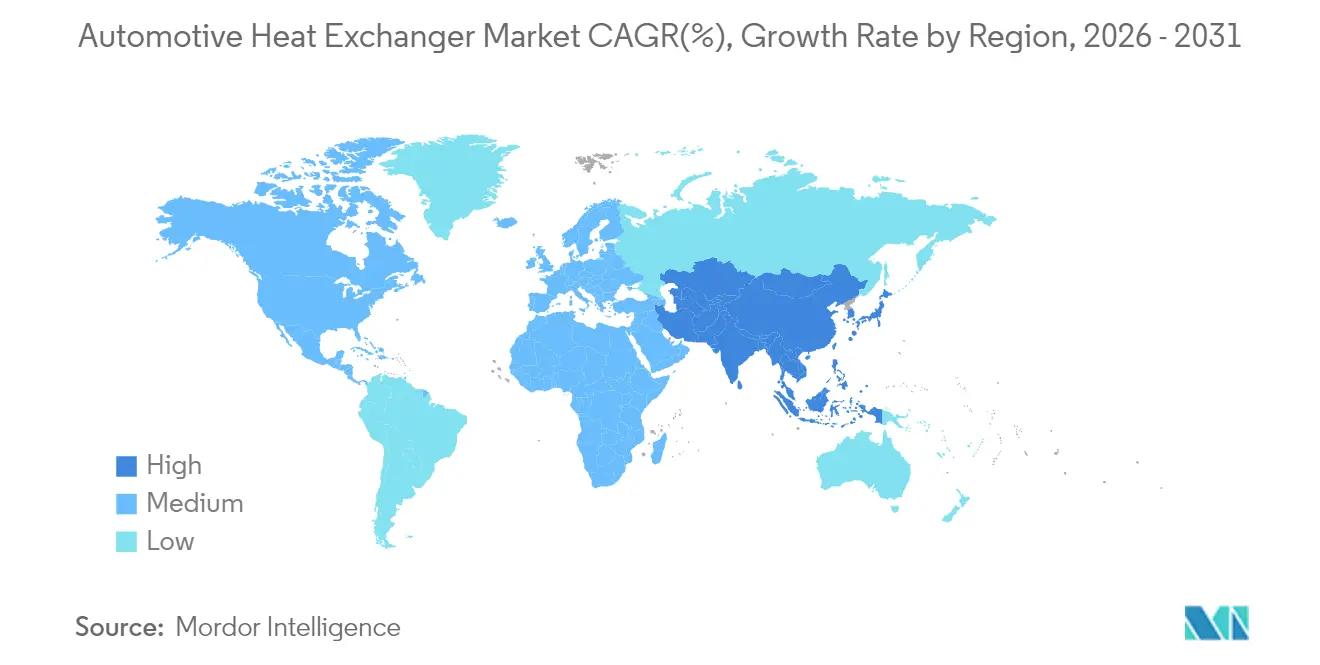

- Par géographie, l'Asie-Pacifique a capté 46,88 % des revenus en 2025 et demeure la région à la croissance la plus rapide avec un CAGR de 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des échangeurs thermiques automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande liée aux ventes de véhicules électriques pour une gestion thermique avancée | +2.1% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Réglementations mondiales strictes sur les émissions | +1.8% | Europe et Amérique du Nord en priorité, répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des systèmes de pompe à chaleur dans les véhicules électriques | +1.2% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration croissante de la climatisation dans les marchés émergents | +0.9% | Asie-Pacifique au cœur, répercussions sur le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Architectures XEV haute tension 800 V | +0.7% | Segments premium à l'échelle mondiale, marché de masse suivant | Long terme (≥ 4 ans) |

| Adoption des échangeurs humidificateurs pour piles à combustible | +0.3% | Japon, Corée du Sud, certains marchés européens | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

Demande liée aux ventes de véhicules électriques pour une gestion thermique avancée

Les véhicules électriques nécessitent environ 30 % d'aluminium de plus que les voitures à combustion, ce qui oblige à repenser les échangeurs au-delà de la simple fonction de radiateur. Les circuits de batterie doivent maintenir la température des cellules dans une plage de 2 °C pour éviter l'emballement thermique, tandis que les onduleurs en carbure de silicium imposent des pics de chaleur localisés gérés par des cœurs à micro-canaux[2]"Solutions légères en aluminium pour les véhicules électriques," MacDermid Enthone, macdermidenthone.com. Les fluides à faible conductivité, tels que le liquide de refroidissement conforme à la norme GB29743-2 de Prestone, influencent les choix d'alliages et de revêtements, et le refroidissement par immersion directe ouvre un créneau pour les unités diélectriques qui éliminent le risque de conductivité.

Réglementations mondiales strictes sur les émissions

Les règles Euro 7 publiées en mai 2024 unifient les limites d'émissions à l'échappement et ajoutent des plafonds pour les particules de freinage et de pneus, augmentant indirectement les charges thermiques à mesure que les constructeurs automobiles recherchent des gains d'efficacité. Les exigences de durabilité des batteries poussent les objectifs de durée de vie des échangeurs au-delà d'une décennie, stimulant les tôles de brasage résistantes à la corrosion, tandis que les diagnostics embarqués permettent un contrôle prédictif du débit. Les délais de programme jusqu'en novembre 2026 resserrent les fenêtres de validation, favorisant les fournisseurs disposant de bancs d'essai pré-certifiés.

Intégration des systèmes de pompe à chaleur dans les véhicules électriques

Les circuits de pompe à chaleur réversibles préconditionnent désormais les batteries et l'air de l'habitacle. Le chauffage radiant de Hyundai réduit la consommation d'énergie de 17 % grâce à des films en nanotubes, permettant aux échangeurs de fonctionner à des températures plus basses tout en maintenant le confort[3]"Technologie de chauffage radiant de nouvelle génération," Hyundai Motor Group, hyundai.com. Le Smart eDrive 6-en-1 de Valeo utilise le refroidissement interne par huile pour réduire la surface du radiateur, montrant comment les modules intégrés libèrent l'espace du véhicule pour des batteries plus grandes.

Pénétration croissante de la climatisation dans les marchés émergents

La demande de climatisation abordable stimule les modules combinés habitacle-groupe motopropulseur en Asie. L'usine de compresseurs canadienne de Hanon, d'une valeur de 300 millions USD, vise 900 000 unités électriques par an, soulignant la croissance des volumes. Des taux de recyclage élevés — l'aluminium secondaire nécessite 95 % moins d'énergie — s'alignent sur les acheteurs sensibles aux coûts tout en répondant aux objectifs de décarbonation des équipementiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium et du cuivre | -1.4% | Mondial, avec un impact particulier sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en extrusion à micro-canaux | -1.1% | Fabrication mondiale, concentrée dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans |

| Coûts stricts de validation de la durabilité et de la résistance à la corrosion | -0.8% | Marchés réglementaires d'Europe et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Diminution de la charge thermique dans les batteries à l'état solide | -0.6% | Segments premium dans un premier temps, marché de masse suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et du cuivre

Les modèles électriques peuvent contenir jusqu'à 80 kg de cuivre — quatre fois plus que les voitures à combustion — rendant le coût des échangeurs très sensible aux prix au comptant. Les constructeurs automobiles se couvrent avec des contrats pluriannuels et un recyclage en circuit fermé, mais les primes régionales faussent encore les stratégies d'approvisionnement. L'innovation en matière d'alliages qui améliore la conductivité par unité de poids contribue à limiter la demande de métal primaire, stabilisant les coûts lorsque les taux de change s'envolent.

Goulots d'étranglement dans l'approvisionnement en extrusion à micro-canaux

Les filières de haute précision et les presses limitées restreignent la production de micro-canaux à quelques fournisseurs asiatiques. Les délais de livraison s'allongent lors des pics de demande, ralentissant les lancements de modèles. La fabrication additive offre une solution de contournement, car les cœurs en treillis imprimés en 3D réduisent les rebuts et permettent une production localisée à la commande. La mise à l'échelle de cette approche pourrait rééquilibrer le pouvoir de négociation entre les équipementiers et les spécialistes de l'extrusion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le refroidissement des batteries stimule l'innovation thermique

Les radiateurs représentaient la plus grande part de la taille du marché des échangeurs thermiques automobiles, avec 38,86 % des revenus en 2025. Leur part diminue à mesure que les refroidisseurs de batteries et d'électronique de puissance enregistrent un CAGR de 12,74 % jusqu'en 2031, reflétant les priorités d'électrification. Les batteries lithium-ion exigent une stabilité thermique de ±2 °C pour la recharge rapide, ce qui incite à l'adoption de plaques de refroidissement intégrées et de modules d'immersion diélectrique sur le marché des échangeurs thermiques automobiles. Les systèmes d'air de suralimentation suivent le rythme de la suralimentation, tandis que les refroidisseurs d'huile pivotent vers la lubrification des essieux électriques. Les évaporateurs et condenseurs de l'habitacle évoluent vers des échangeurs de pompe à chaleur réversibles, et les humidificateurs pour piles à combustible à hydrogène émergent comme un créneau naissant.

Le marché des échangeurs thermiques automobiles continue de valoriser les volumes de radiateurs. Pourtant, des espaces blancs existent dans les modules d'humidification à empilement pour les bus et camions à pile à combustible, où l'unité à air d'échappement d'Eberspächer combine la récupération d'eau avec l'amortissement acoustique. La récupération de chaleur des gaz d'échappement hybrides reste pertinente dans les groupes motopropulseurs conformes à Euro 7, offrant aux fournisseurs un produit de transition à mesure que l'adoption des batteries pures progresse.

Par type de conception : la technologie à micro-canaux gagne du terrain

Les cœurs tube-ailette représentaient 46,92 % de la part du marché des échangeurs thermiques automobiles en 2025 en raison de l'outillage mature et du faible coût. Les assemblages plaque-barrette croissent à un CAGR de 8,65 % à mesure que les équipementiers arbitrent entre l'épaisseur et l'intégration en cas de choc dans les châssis en skateboard. La taille du marché des échangeurs thermiques automobiles pour les unités à tubes plats à micro-canaux progresse le plus rapidement car des coefficients de transfert supérieurs permettent des modules fins autour des bacs de batteries encombrés. Les caloducs et les chambres à vapeur apparaissent dans les batteries premium, une tendance susceptible de se propager à mesure que les cellules à l'état solide réduisent les charges thermiques mais resserrent les besoins d'uniformité de température.

Dans les circuits haute pression, les échangeurs à calandre et tubes conservent une position, principalement dans les systèmes de pile à combustible à hydrogène et de récupération de chaleur résiduelle où la robustesse l'emporte sur les pénalités de poids. Parallèlement, les variantes plaque-barrette adoptent des ailettes décalées internes pour modérer la vitesse d'écoulement et le bruit, renforçant leur position dans le refroidissement de l'air de suralimentation des véhicules commerciaux.

Par matériau : la domination de l'aluminium persiste, l'acier inoxydable s'accélère

L'aluminium détenait 72,84 % de la part du marché des échangeurs thermiques automobiles en 2025. Les véhicules électriques nécessitent 30 % d'aluminium de plus que les modèles à combustion, de sorte que les fonderies secondaires qui réduisent la consommation d'énergie de 95 % contribuent à stabiliser l'approvisionnement en matières premières tout en amortissant les fluctuations de coûts. Un débit d'extrusion élevé maintient également les prix unitaires bas, soutenant les volumes de radiateurs qui dominent encore la taille du marché des échangeurs thermiques automobiles. Le cuivre reste privilégié dans les zones à flux élevé mais expose les équipementiers à la volatilité des prix au comptant, tandis que l'utilisation du laiton diminue sous la pression de l'allègement. Les tubes en aluminium revêtus de polymère résistant à l'acidité du liquide de refroidissement entrent en production de masse, prolongeant la durée de vie des échangeurs dans le cadre des règles de durabilité Euro 7.

L'acier inoxydable est le matériau à la croissance la plus rapide, dont l'expansion est prévue à un CAGR de 8,36 % de 2026 à 2031, car Euro 7 pousse la récupération de chaleur des gaz d'échappement et les empilements de piles à combustible à hydrogène qui exigent une résistance à la corrosion à des températures supérieures à 700 °C. Sa part augmente malgré une densité plus élevée, car la robustesse l'emporte sur les pénalités de poids dans les applications de transport lourd et hors route. La récupération de chaleur résiduelle hybride, les humidificateurs pour piles à combustible et les réservoirs d'hydrogène à 350 bars favorisent les cœurs plaque-barrette ou à calandre et tubes en acier inoxydable, créant un créneau rentable au sein du marché plus large des échangeurs thermiques automobiles. Les composites et les polymères renforcés de fibres de carbone continuent d'attirer des budgets de R&D en raison de leurs avantages diélectriques et de leur légèreté, mais les coûts d'automatisation et d'infusion de résine les confineront probablement aux programmes premium jusqu'à ce que les économies d'échelle s'améliorent.

Par type de véhicule : l'électrification commerciale s'accélère

Les voitures particulières représentaient 63,12 % de la taille du marché des échangeurs thermiques automobiles en 2025, à mesure que les systèmes multi-circuits se multiplient. Les flottes de livraison urbaine stimulent l'électrification des véhicules utilitaires légers, exigeant des échangeurs tolérants aux cycles fréquents de recharge rapide et aux variations de charge utile, permettant une croissance à un CAGR de 8,61 %. Les camions lourds et les engins hors route ajoutent des circuits de liquide de refroidissement parallèles pour des empilements de piles à combustible de 350 kW, consolidant des canaux de croissance à long terme sur le marché des échangeurs thermiques automobiles.

Les cycles de prototypage pour les plateformes électriques continuent de se comprimer ; le centre d'innovation de TI Fluid Systems a réduit les délais d'échantillonnage à deux semaines, soulignant les pressions croissantes sur le délai de mise sur le marché. Les opérateurs de flottes valorisent le coût total de possession, créant une demande de modules d'échangeurs durables et réparables qui maintiennent leur efficacité tout au long de la seconde vie du véhicule.

Par type de groupe motopropulseur : la montée en puissance électrique remodèle la demande

Les moteurs à combustion interne représentaient encore 51,96 % des revenus en 2025, mais les véhicules électriques à batterie progressent rapidement à un CAGR de 14,97 %. Les hybrides présentent la plus grande complexité, fusionnant les circuits du moteur, de l'onduleur et de la batterie ; la récupération de chaleur résiduelle récupère l'énergie des gaz d'échappement pour préchauffer les batteries et l'habitacle. Les empilements de piles à combustible introduisent des humidificateurs et des radiateurs haute température, élargissant le périmètre du marché des échangeurs thermiques automobiles.

Le contrat de chauffage de liquide de refroidissement de 400 millions USD de BorgWarner pour une plateforme hybride rechargeable en 400 V souligne comment les fonctions de chauffage intégrées complètent les échangeurs classiques. Les réservoirs standardisés à 70 MPa de Toyota indiquent le rôle de l'hydrogène dans le mix énergétique de 2030, maintenant la demande pour les unités à calandre et tubes en acier inoxydable et en matériaux composites.

Analyse géographique

L'Asie-Pacifique a dominé le marché des échangeurs thermiques automobiles avec une part de 46,88 % en 2025 et devrait se développer à un CAGR de 8,62 %. La Chine a dépassé 35 millions de véhicules produits en 2025, avec des ventes de véhicules électriques en hausse de 50 % par an, bénéficiant aux extrudeurs d'aluminium intégrés verticalement qui produisent des tubes à micro-canaux à grande échelle. La feuille de route sur les piles à combustible du Japon et les avancées en matière de chauffage radiant de la Corée du Sud diversifient davantage la demande technique sur le marché des échangeurs thermiques automobiles.

L'Amérique du Nord fait face à des signaux contradictoires : une demande au détail plus faible pour les véhicules électriques a conduit Ford à réduire les volumes du F-150 Lightning, mais la loi sur la réduction de l'inflation stimule les chaînes d'approvisionnement localisées. Gentherm a enregistré 400 millions USD de nouvelles commandes tout en atteignant 354 millions USD de chiffre d'affaires au premier trimestre 2025, reflétant la résilience dans les créneaux de confort climatique. Les investissements domestiques dans l'extrusion et le brasage pourraient amortir les chocs liés aux matériaux étrangers.

La part de l'Europe est façonnée par l'échéance de conformité Euro 7 de novembre 2026. Les constructeurs automobiles augmentent leur utilisation d'aluminium recyclé, tirant parti d'un taux de collecte de 76 %. L'installation de carbure de silicium de 2 milliards USD d'Onsemi en République tchèque élève la demande régionale de dissipateurs thermiques en raison des températures de jonction plus élevées. Les financements nationaux ciblent également les corridors de camions à hydrogène, maintenant la viabilité des lignes d'humidificateurs pour piles à combustible au sein du marché des échangeurs thermiques automobiles.

Paysage concurrentiel

La concurrence reste fragmentée ; DENSO, MAHLE et Valeo ancrent les programmes mondiaux, tandis que l'acquisition de Hanon Systems par Hankook renforce l'intégration verticale coréenne. La prise de contrôle d'Onda par Wieland élargit l'accès aux cœurs à calandre et tubes pour les segments de niche, et la récompense de la barrière PyroThin d'Aspen Aerogels sur le véhicule électrique Porsche 718 met en lumière l'entrée d'acteurs spécialisés en science des matériaux.

Sur le plan stratégique, les acteurs établis poursuivent la capacité à micro-canaux, la R&D sur les treillis imprimés en 3D et les partenariats pour les liquides de refroidissement à faible conductivité. Les offres de modules intégrés — combinant pompe, vanne, condenseur et électronique de contrôle — différencient les offres, notamment là où les contraintes d'espace dominent les plateformes en skateboard. Les contrats d'aluminium couverts contre les risques de change et le recyclage en circuit fermé contribuent à protéger les marges, mais la volatilité des matières premières peut encore détourner l'approvisionnement des régions à coût de main-d'œuvre élevé.

Les start-ups se concentrent sur le refroidissement des batteries par immersion directe et le recyclage des condensats des piles à combustible, visant les espaces blancs dans les cycles d'utilisation des véhicules commerciaux. Les collaborations avec les fournisseurs d'onduleurs alignent les interfaces de conception, et les diagnostics activés par logiciel ouvrent des revenus après-vente grâce à des abonnements de maintenance prédictive.

Leaders du secteur des échangeurs thermiques automobiles

Hanon Systems

DENSO Corporation

Valeo SA

MAHLE GmbH

Modine Manufacturing Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BorgWarner a remporté son plus grand contrat nord-américain de chauffage de liquide de refroidissement haute tension pour les hybrides rechargeables en 400 V, avec un démarrage de production en 2027.

- Novembre 2024 : Hankook a acquis Hanon Systems, ajoutant une empreinte mondiale de fabrication de gestion thermique.

- Octobre 2024 : Hanon Systems a inauguré une usine en Ontario d'une valeur de 300 millions USD pour 900 000 compresseurs électriques par an à partir de 2025.

- Septembre 2024 : Valeo a dévoilé l'unité Smart eDrive 6-en-1 avec refroidissement interne par huile, prévue pour la production en 2026.

Périmètre du rapport mondial sur le marché des échangeurs thermiques automobiles

L'échange thermique automobile permet le transfert de chaleur d'un milieu à un autre à des températures variables. Les deux milieux contiennent des fluides qui s'écoulent l'un vers l'autre mais sont séparés par un métal présentant de bonnes propriétés de transfert thermique. Le liquide chaud transfère la chaleur au liquide froid lorsqu'ils traversent tous deux l'échangeur thermique, réduisant ainsi la haute température du liquide chaud et élevant la chaleur du liquide froid.

Le marché des échangeurs thermiques automobiles est segmenté par application (radiateurs, refroidisseurs d'huile, intercoolers, climatisation, gaz d'échappement et autres applications), type de conception (tube-ailette, plaque-barrette et autres types de conception), type de véhicule (voitures particulières et véhicules commerciaux), type de groupe motopropulseur (véhicules à moteur à combustion interne, véhicules électriques et autres véhicules) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Le rapport propose la taille du marché et les prévisions pour le marché des échangeurs thermiques automobiles en valeur (USD) pour tous les segments ci-dessus.

| Radiateurs |

| Refroidisseurs d'air de suralimentation / Intercoolers |

| Refroidisseurs d'huile |

| Récupération de chaleur des gaz d'échappement et EGR |

| Climatisation de l'habitacle (évaporateur et condenseur) |

| Refroidisseurs de batteries / électronique de puissance |

| Humidificateurs pour piles à combustible |

| Autres applications |

| Tube-ailette |

| Plaque-barrette |

| Tube plat à micro-canaux |

| Calandre et tubes |

| Autres |

| Aluminium |

| Cuivre / Laiton |

| Acier inoxydable |

| Composites et polymères |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux lourds et hors route |

| Moteur à combustion interne (MCI) |

| Véhicules électriques hybrides (HEV/PHEV) |

| Véhicules électriques à batterie (BEV) |

| Véhicules électriques à pile à combustible (FCEV) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Radiateurs | |

| Refroidisseurs d'air de suralimentation / Intercoolers | ||

| Refroidisseurs d'huile | ||

| Récupération de chaleur des gaz d'échappement et EGR | ||

| Climatisation de l'habitacle (évaporateur et condenseur) | ||

| Refroidisseurs de batteries / électronique de puissance | ||

| Humidificateurs pour piles à combustible | ||

| Autres applications | ||

| Par type de conception | Tube-ailette | |

| Plaque-barrette | ||

| Tube plat à micro-canaux | ||

| Calandre et tubes | ||

| Autres | ||

| Par matériau | Aluminium | |

| Cuivre / Laiton | ||

| Acier inoxydable | ||

| Composites et polymères | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux lourds et hors route | ||

| Par type de groupe motopropulseur | Moteur à combustion interne (MCI) | |

| Véhicules électriques hybrides (HEV/PHEV) | ||

| Véhicules électriques à batterie (BEV) | ||

| Véhicules électriques à pile à combustible (FCEV) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des échangeurs thermiques automobiles ?

La taille du marché des échangeurs thermiques automobiles devrait atteindre 26,79 milliards USD en 2026 et croître à un CAGR de 6,36 % pour atteindre 36,46 milliards USD d'ici 2031.

Quelle région génère le plus de revenus sur le marché des échangeurs thermiques automobiles ?

L'Asie-Pacifique détient la plus grande part à 46,88 % en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 8,62 %.

Comment les réglementations Euro 7 influenceront-elles les échangeurs thermiques automobiles ?

Euro 7 renforce les exigences de durabilité et de contrôle des émissions, stimulant l'adoption de matériaux résistants à la corrosion et de stratégies de refroidissement prédictif basées sur les données avant la date d'application de novembre 2026.

Pourquoi les échangeurs thermiques à micro-canaux gagnent-ils en popularité ?

Les conceptions à micro-canaux offrent une efficacité de transfert thermique supérieure dans des encombrements compacts, les rendant idéales pour les plateformes de véhicules électriques à espace contraint où plusieurs circuits de refroidissement sont nécessaires.

Quels mouvements stratégiques les fournisseurs effectuent-ils pour rester compétitifs ?

Les acteurs clés investissent dans la capacité à micro-canaux, les modules de pompe à chaleur intégrés, les alliages recyclables et la fabrication additive pour répondre aux exigences évolutives des véhicules électriques et raccourcir les cycles de développement.

Dernière mise à jour de la page le: