Taille et part du marché de la climatisation automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.53 Milliards de dollars |

| Taille du Marché (2031) | 80.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

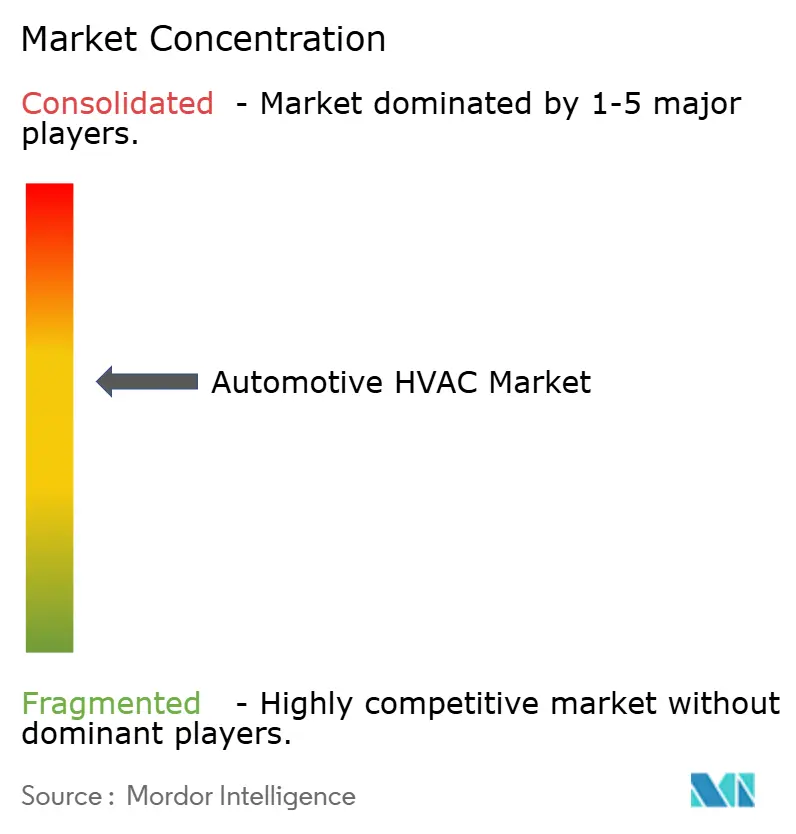

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la climatisation automobile par Mordor Intelligence

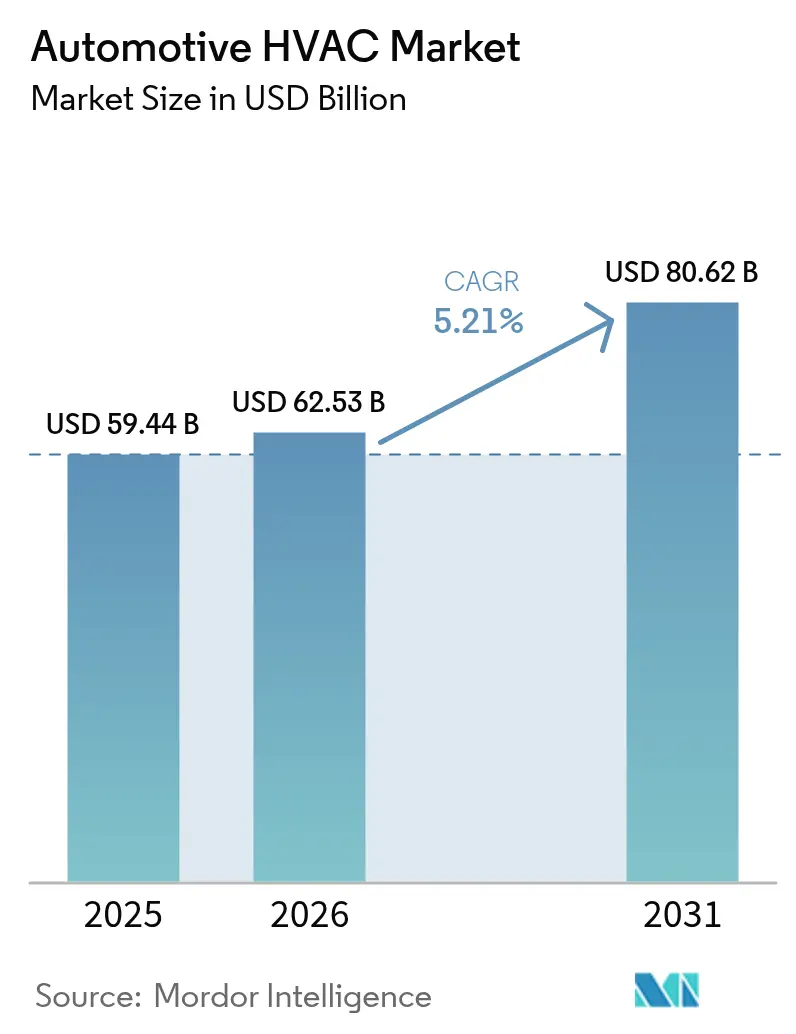

La taille du marché de la climatisation automobile était évaluée à 59,44 milliards USD en 2025 et devrait croître de 62,53 milliards USD en 2026 pour atteindre 80,62 milliards USD d'ici 2031, à un CAGR de 5,21 % au cours de la période de prévision (2026-2031). Cette expansion régulière reflète la transition du secteur vers des groupes motopropulseurs électrifiés, des réglementations de confort plus strictes et des attentes croissantes des consommateurs. L'Asie-Pacifique reste le principal pôle de fabrication, et le renforcement de ses règles d'émissions stimule la mise à niveau continue des technologies de gestion thermique. Parallèlement, les systèmes de climatisation automatique font leur entrée dans les gammes de véhicules grand public, comprimant la prime de prix qui les confinait autrefois aux modèles de luxe. Les fournisseurs de composants se différencient par la commande électronique, la filtration avancée et la compatibilité avec les réfrigérants à faible potentiel de réchauffement planétaire, repositionnant la climatisation d'un module de confort auxiliaire à un facteur critique de l'électrification des véhicules.

Principaux enseignements du rapport

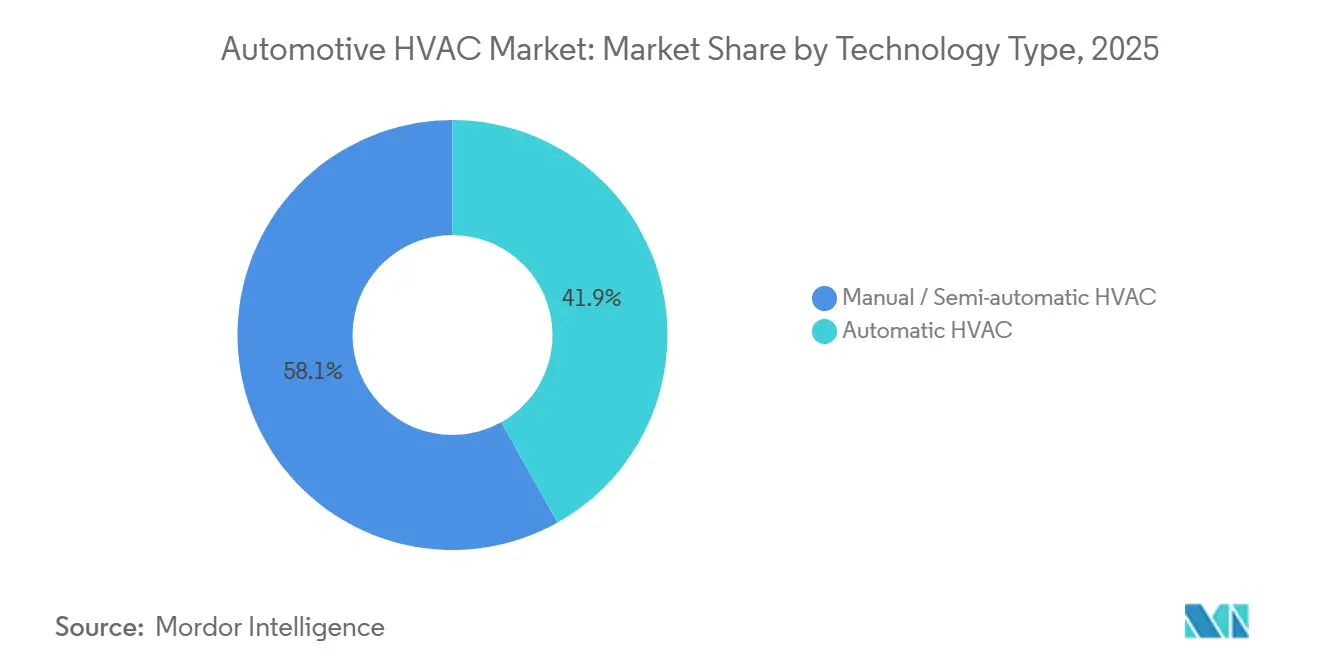

- Par type de technologie, les systèmes manuels et semi-automatiques ont dominé avec 58,12 % de la part du marché de la climatisation automobile en 2025, tandis que les systèmes automatiques ont enregistré le CAGR le plus élevé de 9,25 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont capté 79,62 % de la part du marché de la climatisation automobile en 2025, tandis que les bus et autocars devraient croître à un CAGR de 6,55 % jusqu'en 2031.

- Par composant, les compresseurs ont détenu 32,10 % de la part du marché de la climatisation automobile en 2025 ; les ensembles électroniques et de capteurs progressent à un CAGR de 6,78 % jusqu'en 2031.

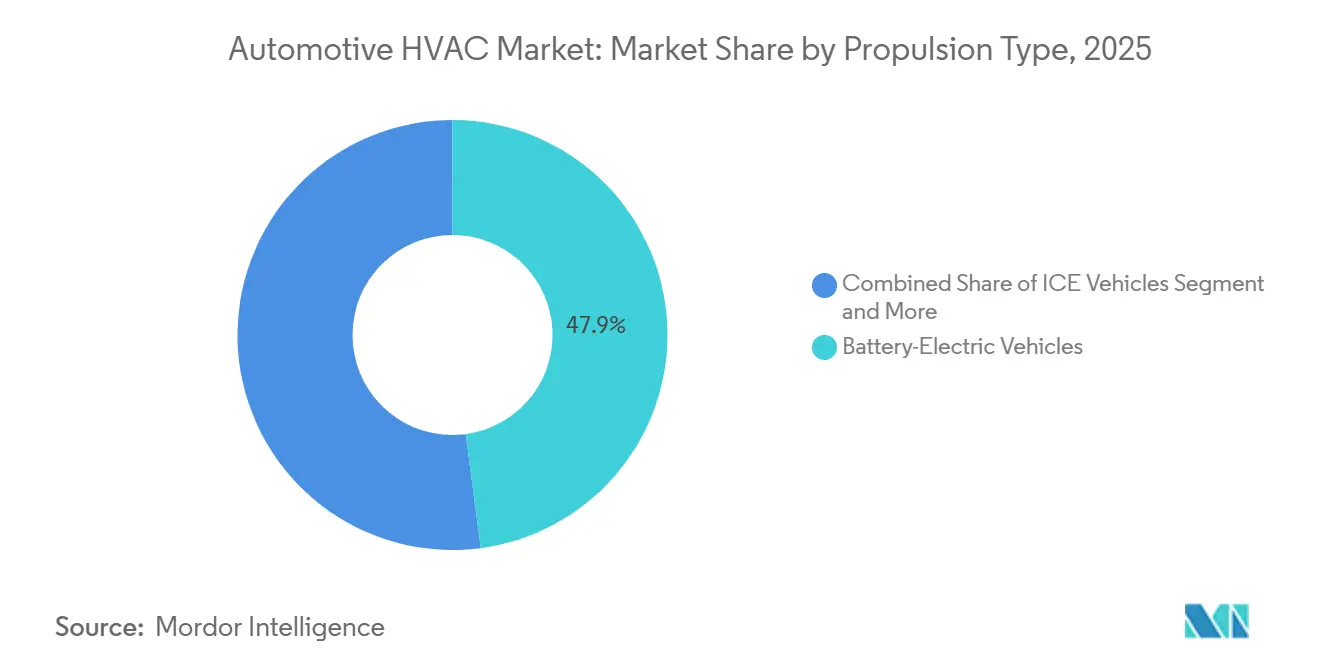

- Par type de propulsion, les véhicules électriques à batterie ont représenté 47,90 % de la part du marché de la climatisation automobile en 2025 et se développent à un CAGR de 9,65 % jusqu'en 2031.

- Par canal de vente, les installations en usine par l'équipementier ont représenté 82,05 % de la part du marché de la climatisation automobile en 2025, tandis que le marché de l'après-vente progresse à un CAGR de 6,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 48,55 % de la part du marché de la climatisation automobile en 2025 ; la région continue d'afficher un CAGR de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la climatisation automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Efficacité de la climatisation pour les pompes à chaleur des véhicules électriques | +1.5% | Chine, UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de climatisation automatique | +1.2% | Mondial, adoption premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accent sur la qualité de l'air en habitacle | +0.9% | Mondial, réglementation menée par l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations de sécurité et de confort | +0.8% | Cœur de l'APAC, extension vers le MEA | Court terme (≤ 2 ans) |

| Demande de modernisation des flottes de covoiturage | +0.6% | Centres urbains mondiaux, concentration en APAC | Moyen terme (2-4 ans) |

| Contrôle climatique zonal prédictif par IA | +0.4% | Segments premium dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences d'efficacité de la climatisation pour les systèmes de pompe à chaleur des véhicules électriques

L'adoption des véhicules électriques à batterie transforme la climatisation en un sous-système critique pour l'autonomie. Les pompes à chaleur atteignant un coefficient de performance supérieur à 3,0 à -10 °C peuvent économiser jusqu'à 11 kWh lors d'un trajet hivernal de 300 km, atténuant la pénalité d'autonomie de 40 % observée avec les chauffages à résistance. Les constructeurs automobiles intègrent des circuits de liquide de refroidissement entre la batterie, l'électronique de puissance et l'habitacle pour récupérer la chaleur résiduelle, incitant les fournisseurs à livrer des vannes multivoies et des compresseurs à entraînement par onduleur optimisés pour l'injection de vapeur à basse température. Les incitations réglementaires qui récompensent l'efficacité des véhicules, telles que les crédits MIIT en Chine, encouragent les équipementiers à spécifier des systèmes de climatisation premium même pour les véhicules électriques d'entrée de gamme.

Demande de confort par la climatisation automatique

La préférence des consommateurs pour les systèmes automatiques s'intensifie à mesure que les véhicules migrent vers des architectures connectées permettant le préconditionnement à distance, les commandes vocales et l'apprentissage des profils utilisateurs. Le maintien précis de la température réduit la fatigue et la distraction du conducteur, s'alignant sur les priorités de sécurité à mesure que les SUV aux volumes d'habitacle plus importants se multiplient. Les équipementiers associent la climatisation automatique aux packages d'infodivertissement pour augmenter les prix de transaction moyens, et la baisse des coûts des capteurs encourage le déploiement dans les modèles compacts. L'adoption s'accélère dans les économies émergentes où la hausse des revenus élève les attentes en matière de confort. Dans les véhicules électriques à batterie, la commande automatique orchestre également des stratégies de chauffage de l'habitacle économes en énergie qui préservent l'état de charge de la batterie lors des trajets urbains.

Accent post-pandémique sur la qualité de l'air en habitacle et la filtration

Les législateurs traitent désormais la filtration en cabine comme une exigence de santé au travail plutôt que comme une option de confort. Les normes à travers l'UE et certaines parties de l'Amérique du Nord imposent des efficacités d'élimination pour les PM 2,5 et des concentrations de COV inférieures à 0,3 mg m-³. Les fournisseurs répondent avec des filtres bicouches intégrant des médias à charbon actif et des modules de stérilisation UV-C compatibles avec les circuits de réfrigérant R1234yf [1]"Solutions bicouches pour la qualité de l'air en habitacle," Valeo, valeo.com. Les constructeurs automobiles commercialisent ces améliorations comme des solutions de bien-être, renforçant la différenciation de marque et permettant des modèles d'abonnement pour le renouvellement des filtres.

Réglementations de sécurité et de confort dans les marchés émergents

Les gouvernements s'appuient sur les mandats de climatisation pour lutter contre le stress thermique des conducteurs, la perte de productivité et les taux d'accidents. L'Inde exigera des cabines climatisées dans tous les camions de tonnage moyen et lourd à partir d'octobre 2025, ouvrant une opportunité de modernisation pour le parc existant. Des initiatives comparables émergent en Asie du Sud-Est à mesure que les régulateurs conccilient l'adaptation climatique avec la résilience de la chaîne d'approvisionnement. La conformité dépend des systèmes répondant aux critères de performance IS14618:2022, orientant les achats vers des fournisseurs certifiés et stimulant la demande de kits de modernisation adaptés aux enveloppes de puissance moteur limitées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût et complexité plus élevés pour la climatisation | –0.7% | Marchés sensibles aux prix en APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Charge de la climatisation réduisant l'autonomie des véhicules électriques | –0.6% | Marchés axés sur les véhicules électriques à l'échelle mondiale | Long terme (≥ 4 ans) |

| Transition coûteuse vers les réfrigérants à faible potentiel de réchauffement planétaire | –0.5% | Mondial, pression de conformité dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de techniciens formés aux nouveaux réfrigérants | –0.4% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire et complexité plus élevés pour la climatisation automatique

Les vannes de détente électroniques, les actionneurs à moteur pas à pas et les ensembles multicapteurs augmentent le coût de la nomenclature jusqu'à 50 % par rapport aux systèmes manuels, limitant la pénétration dans les berlines d'entrée de gamme. Les réseaux de service nécessitent des outils de diagnostic et une reconversion des techniciens, augmentant davantage les coûts du cycle de vie. Les pénuries de semi-conducteurs introduisent une volatilité des approvisionnements, encourageant les équipementiers au Brésil et en Indonésie à retarder la standardisation de la climatisation automatique malgré l'intérêt des consommateurs.

Charge de la climatisation réduisant les objectifs d'autonomie des véhicules électriques

Les marchés aux climats extrêmes tels que le Canada et la Norvège signalent une attrition significative de l'autonomie lorsque le chauffage à résistance de l'habitacle est activé. Les acheteurs de flottes peuvent reporter l'acquisition de véhicules électriques à batterie jusqu'à ce que l'approvisionnement en pompes à chaleur se stabilise, tempérant la croissance dans les régions aux hivers rigoureux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : les systèmes automatiques stimulent l'adoption premium

Les systèmes automatiques captent une part croissante à mesure que les prix des capteurs baissent et que les équipementiers exploitent les plateformes télématiques pour proposer des abonnements de confort. En 2025, les solutions manuelles et semi-automatiques dominaient encore avec 58,12 % de la part du marché de la climatisation automobile en 2025. Cependant, les configurations automatiques se développeront à un CAGR de 9,25 % jusqu'en 2031, ajoutant près de 16,8 milliards USD de valeur incrémentale. Les profils d'apprentissage basés sur l'IA améliorent l'expérience utilisateur, tandis que l'intégration avec le préconditionnement de la batterie bénéficie aux véhicules électriques à batterie.

La standardisation de la commande automatique monozones dans les voitures du segment C comprime l'écart de coût par rapport aux commandes rotatives manuelles. Dans les modèles premium, les configurations bi- et tri-zones sous-tendent la tarification des options. Les fournisseurs qui ont maîtrisé le développement d'algorithmes en interne vendent désormais des services de conseil en logiciel, tandis que les entreprises mécaniques traditionnelles s'associent à des spécialistes en microcontrôleurs pour rester compétitives.

Par type de véhicule : les segments commerciaux accélèrent l'adoption

Les voitures particulières représentent 79,62 % de la part du marché de la climatisation automobile en 2025, mais les bus et autocars surpasseront ce rythme avec un CAGR de 6,55 % jusqu'en 2031, à mesure que les gouvernements légifèrent des mandats de confort pour les passagers. Les services de minibus de covoiturage privilégient les unités montées sur le toit avec filtration HEPA intégrée pour remporter des contrats municipaux.

Les véhicules utilitaires légers au service de la logistique du dernier kilomètre adoptent la climatisation électrique auxiliaire pour permettre les livraisons de colis moteur éteint, réduisant les pénalités de ralenti dans les zones à faibles émissions. Les camions de tonnage moyen et lourd en Inde, en Indonésie et au Mexique se tournent vers la climatisation montée en usine pour se conformer aux nouvelles règles de sécurité, augmentant les volumes pour des conceptions de compresseurs robustes tolérantes aux cycles de travail poussiéreux.

Par composant : l'électronique permet une gestion thermique intelligente

Les compresseurs ont maintenu 32,10 % de la part du marché de la climatisation automobile en 2025, les conceptions à spirale à vitesse variable étant devenues courantes. Pourtant, les ensembles électroniques et de capteurs progresseront à un CAGR de 6,78 %, reflétant la demande de détection de la qualité de l'air en habitacle, de détection de l'humidité et de cartographie zonale de l'occupation.

Les vannes de détente électroniques améliorent l'efficacité en modulant le débit de réfrigérant en réponse à un retour de pression haute résolution. Les unités de commande intégrées consolident la logique de climatisation sur le contrôleur de domaine du véhicule, réduisant la longueur du faisceau de câblage et renforçant les exigences de cybersécurité. Les fournisseurs dotés de capacités de mise à jour logicielle à distance génèrent des revenus récurrents en vendant des mises à jour d'optimisation énergétique, modifiant le modèle de vente traditionnel par véhicule.

Par type de propulsion : les véhicules électriques à batterie mènent l'innovation

Les véhicules électriques à batterie détenaient déjà 47,90 % de la part du marché de la climatisation automobile en 2025 en raison de leur dépendance intrinsèque à un contrôle thermique sophistiqué. Ils connaîtront la croissance la plus rapide, à un CAGR de 9,65 % jusqu'en 2031. Les architectures de systèmes couplent le conditionnement de l'habitacle à la gestion thermique de la batterie pour prolonger la longévité des cellules et les performances de charge.

Les hybrides et les hybrides rechargeables utilisent des systèmes de chauffage à double source qui privilégient les compresseurs électriques mais reviennent au liquide de refroidissement du moteur sous forte charge. Les véhicules à moteur à combustion interne restent pertinents dans les régions disposant d'une infrastructure de recharge limitée, mais leur part s'érode à mesure que les vents réglementaires favorisent le transport zéro émission. Les fournisseurs détenteurs de brevets précoces sur les pompes à chaleur captent une part disproportionnée des gains de conception sur les plateformes mondiales de véhicules électriques.

Par canal de vente : la croissance du marché de l'après-vente reflète la complexité des services

Les installations en usine par l'équipementier ont capté 82,05 % de la part du marché de la climatisation automobile en 2025, reflétant la nécessité d'un étalonnage précis et d'une intégration système sur la ligne d'assemblage. Néanmoins, le marché de l'après-vente devrait enregistrer un CAGR de 6,05 %, soutenu par les modernisations des flottes de covoiturage, les conversions aux réfrigérants à faible potentiel de réchauffement planétaire et les installations de climatisation obligatoires dans les parcs de camions vieillissants.

La distribution se consolide autour de réseaux capables de financer des machines de service R1234yf et des portails de diagnostic à distance. Les fabricants de composants associent des abonnements de formation aux kits de compresseurs, créant des revenus récurrents tout en garantissant une installation correcte. Les garages indépendants s'associent à des détaillants de pièces proposant des manuels de réparation en ligne et des outils de suivi des réfrigérants, renforçant le professionnalisme dans l'ensemble de l'écosystème de services.

Analyse géographique

L'Asie-Pacifique a représenté 48,55 % de la part du marché de la climatisation automobile en 2025 et devrait maintenir sa position de leader avec un CAGR de 5,55 % jusqu'en 2031. Le quota de ventes de véhicules à nouvelles énergies en Chine en 2025 contraint les équipementiers locaux à adopter des modules de pompe à chaleur intégrés fonctionnant efficacement dans les hivers nordiques à -20 °C. Le mandat général de climatisation de l'Inde pour les camions lourds alimente des commandes en volume pour des compresseurs robustes conçus pour tolérer les fortes vibrations. Le Japon et la Corée du Sud exportent des vannes de détente électroniques de haute précision, renforçant l'exhaustivité de la chaîne de valeur de la région.

L'Amérique du Nord reflète un marché mature mais technologiquement progressiste. Les camionnettes et les SUV nécessitent des condenseurs à haute capacité pour desservir de grands volumes d'habitacle, et les climats rigoureux au Canada et dans le nord des États-Unis valident les performances des pompes à chaleur par temps froid. L'investissement de 143,5 millions USD de Mitsubishi Electric pour moderniser son usine du Kentucky pour des lignes de compresseurs à vitesse variable souligne l'orientation stratégique de la région vers des systèmes de climatisation d'origine nationale pour les applications de véhicules électriques.

L'Europe applique le calendrier le plus agressif pour les réfrigérants à faible potentiel de réchauffement planétaire, accélérant l'adoption du R1234yf et poussant les fournisseurs vers des prototypes de réfrigérant naturel R744 pour la conformité post-2030. Les programmes d'électrification des bus urbains en Allemagne et en France stipulent des systèmes de pompe à chaleur économes en énergie pour répondre aux exigences des appels d'offres. La norme ISO 13043:2011 établit des références de performance qui se répercutent dans les systèmes de gestion de la qualité des fournisseurs, garantissant l'intégrité des systèmes à travers le continent.

Paysage concurrentiel

Les acteurs clés tels que Denso, Valeo, Hanon Systems et MAHLE dominent le marché de la climatisation automobile, capitalisant sur leurs relations établies avec les équipementiers et leurs propres lignes de compresseurs intégrées verticalement pour sécuriser une part de marché significative. La différenciation s'articule autour des logiciels au niveau système, de l'efficacité des pompes à chaleur en températures extrêmes et de l'efficacité de la filtration. L'acquisition de Hanon Systems par Hankook & Company renforce ses compétences en gestion thermique intégrée et sécurise l'accès aux programmes de véhicules électriques européens [3]"Acquisition de Hanon Systems," Hankook & Company Group, hankook.com.

Les brevets se concentrent autour des modules thermiques multifonctionnels et des diagnostics prédictifs. Sanhua Automotive se développe rapidement en Chine, en associant pompe à chaleur, vanne de détente et commande électronique pour approvisionner les champions nationaux des véhicules à nouvelles énergies. Les fournisseurs européens investissent dans la certification de cybersécurité pour protéger les contrôleurs de climatisation connectés, tandis que les acteurs nord-américains co-développent des algorithmes d'optimisation énergétique à distance avec des intégrateurs de systèmes d'infodivertissement.

La concurrence par les prix s'atténue à mesure que les équipementiers privilégient les gains d'efficacité qui permettent une plus grande autonomie réelle des véhicules électriques. La transition vers les réfrigérants à faible potentiel de réchauffement planétaire, nécessitant des échangeurs de chaleur reconçus, augmente les coûts de changement et ancre ainsi les plateformes en place. Les fournisseurs de rang 1 disposant d'une présence mondiale de services aident les constructeurs automobiles dans la formation des techniciens et le recyclage des réfrigérants, approfondissant encore la fidélisation des clients.

Leaders du secteur de la climatisation automobile

Denso Corporation

Valeo Group

Hanon Systems Co., Ltd.

MAHLE GmbH

Sanden Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Valeo a décroché un contrat pour fournir son système de climatisation bicouche à un grand constructeur automobile chinois, dans le but d'améliorer le confort en habitacle tout en réduisant les émissions.

- Juillet 2025 : DRiV, une division de Tenneco, a introduit des composants de climatisation Wagner — notamment des radiateurs, des condenseurs et des moteurs de ventilateur — sur les canaux du marché de l'après-vente aux États-Unis et au Canada.

- Décembre 2024 : Mitsubishi Electric a annoncé un investissement de 143,5 millions USD pour moderniser son usine aux États-Unis pour des compresseurs à vitesse variable, avec une production prévue pour 2027.

Périmètre du rapport mondial sur le marché de la climatisation automobile

Le chauffage, la ventilation et la climatisation (CVC) est la technologie utilisée pour maintenir le climat intérieur du véhicule. Elle contribue à maintenir la température intérieure (chaud/froid) et assure ainsi le confort des passagers à bord.

Le marché de la climatisation automobile est segmenté par type de technologie (manuelle/semi-automatique et automatique), type de véhicule (voitures particulières et véhicules commerciaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Climatisation manuelle / semi-automatique |

| Climatisation automatique |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux de tonnage moyen et lourd |

| Bus et autocars |

| Compresseur |

| Condenseur |

| Évaporateur |

| Vanne de détente / tube orifice |

| Déshydrateur-filtre et accumulateur |

| Ensemble électronique et de capteurs |

| Véhicules à moteur à combustion interne |

| Véhicules hybrides et hybrides rechargeables |

| Véhicules électriques à batterie |

| Montage en usine par l'équipementier |

| Modernisation et service sur le marché de l'après-vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de technologie | Climatisation manuelle / semi-automatique | |

| Climatisation automatique | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux de tonnage moyen et lourd | ||

| Bus et autocars | ||

| Par composant | Compresseur | |

| Condenseur | ||

| Évaporateur | ||

| Vanne de détente / tube orifice | ||

| Déshydrateur-filtre et accumulateur | ||

| Ensemble électronique et de capteurs | ||

| Par type de propulsion | Véhicules à moteur à combustion interne | |

| Véhicules hybrides et hybrides rechargeables | ||

| Véhicules électriques à batterie | ||

| Par canal de vente | Montage en usine par l'équipementier | |

| Modernisation et service sur le marché de l'après-vente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la climatisation automobile d'ici 2031 ?

Le marché devrait atteindre 80,62 milliards USD d'ici 2031, avec un CAGR de 5,21 % à partir de 2026.

Quel type de propulsion de véhicule entraîne la croissance la plus rapide de la climatisation ?

Les véhicules électriques à batterie sont en tête avec un CAGR de 9,65 %, reflétant leur besoin de systèmes de pompe à chaleur économes en énergie.

Pourquoi les systèmes de climatisation automatique gagnent-ils en popularité dans les économies émergentes ?

La baisse des prix des capteurs et les tendances à la premiumisation des consommateurs rendent la climatisation automatique plus abordable, tandis que les réglementations favorisent de plus en plus le confort et la sécurité.

Quelle région domine le marché de la climatisation automobile ?

L'Asie-Pacifique détient 48,55 % des revenus mondiaux et maintient son leadership grâce à une production automobile à grande échelle et à des politiques d'émissions strictes.

Dernière mise à jour de la page le: