Taille et Part du Marché des Compresseurs Électriques HVAC Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

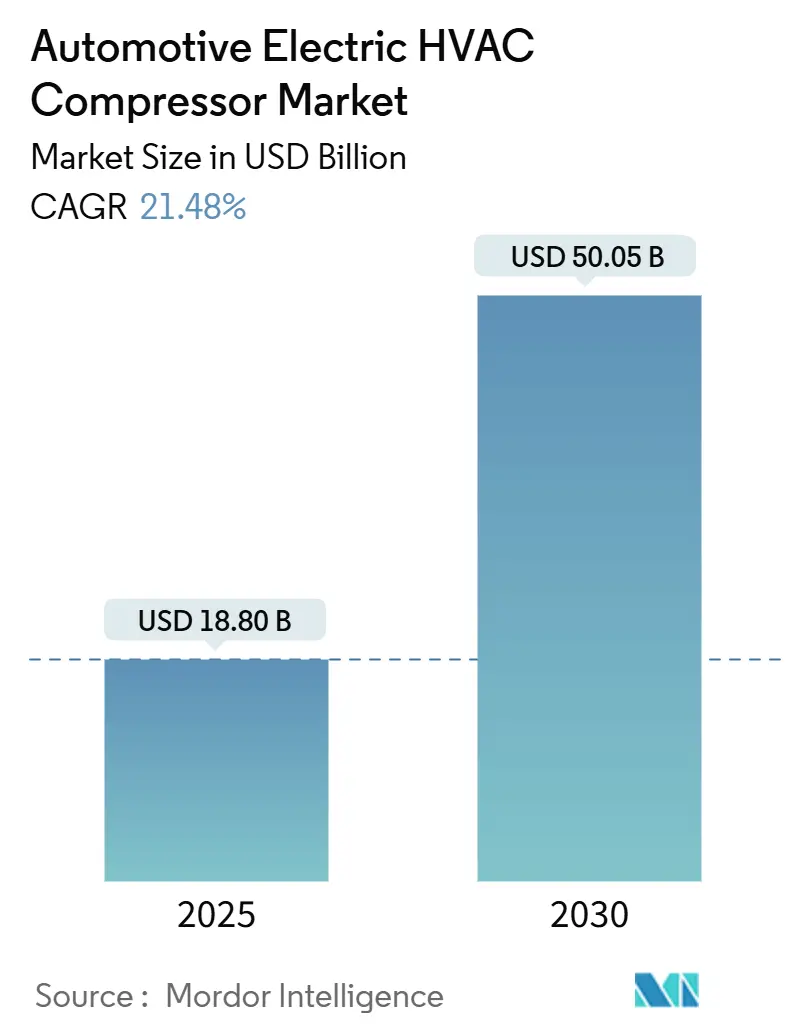

| Taille du Marché (2025) | 18.80 Milliards de dollars |

| Taille du Marché (2030) | 50.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compresseurs Électriques HVAC Automobiles par Mordor Intelligence

La taille du marché des compresseurs électriques HVAC automobiles a atteint 18,8 milliards USD en 2025 et devrait atteindre 50,05 milliards USD d'ici 2030, progressant à un CAGR de 21,48 %. La croissance découle du passage des unités mécaniques entraînées par courroie vers des compresseurs à alimentation électrique qui dissocient les performances du système HVAC de la vitesse du moteur, permettant aux constructeurs automobiles d'affiner les températures de l'habitacle et de la batterie avec une perte d'énergie minimale. L'adoption accélérée des systèmes de gestion thermique intégrés, la production en forte hausse de véhicules électriques et des réglementations plus strictes sur les réfrigérants élargissent l'opportunité adressable pour les fournisseurs. Les compresseurs électriques scroll, les architectures 48 V et les réfrigérants au CO₂ se distinguent comme des accélérateurs car ils améliorent l'efficacité tout en réduisant le risque réglementaire. L'Asie-Pacifique conserve sa position de leader grâce au déploiement agressif des véhicules électriques en Chine, à l'échelle de la chaîne d'approvisionnement nationale et à une politique industrielle favorable. La dynamique concurrentielle reste fluide : les équipementiers de rang 1 défendent leurs parts grâce à des plateformes de pompe à chaleur avancées, tandis que des fabricants chinois axés sur les coûts entrent dans les programmes mondiaux. La consolidation capitalistique intensive signale une industrie qui s'empresse de sécuriser volume, technologie et portée géographique avant que la demande en véhicules électriques n'atteigne son pic.

Principaux Enseignements du Rapport

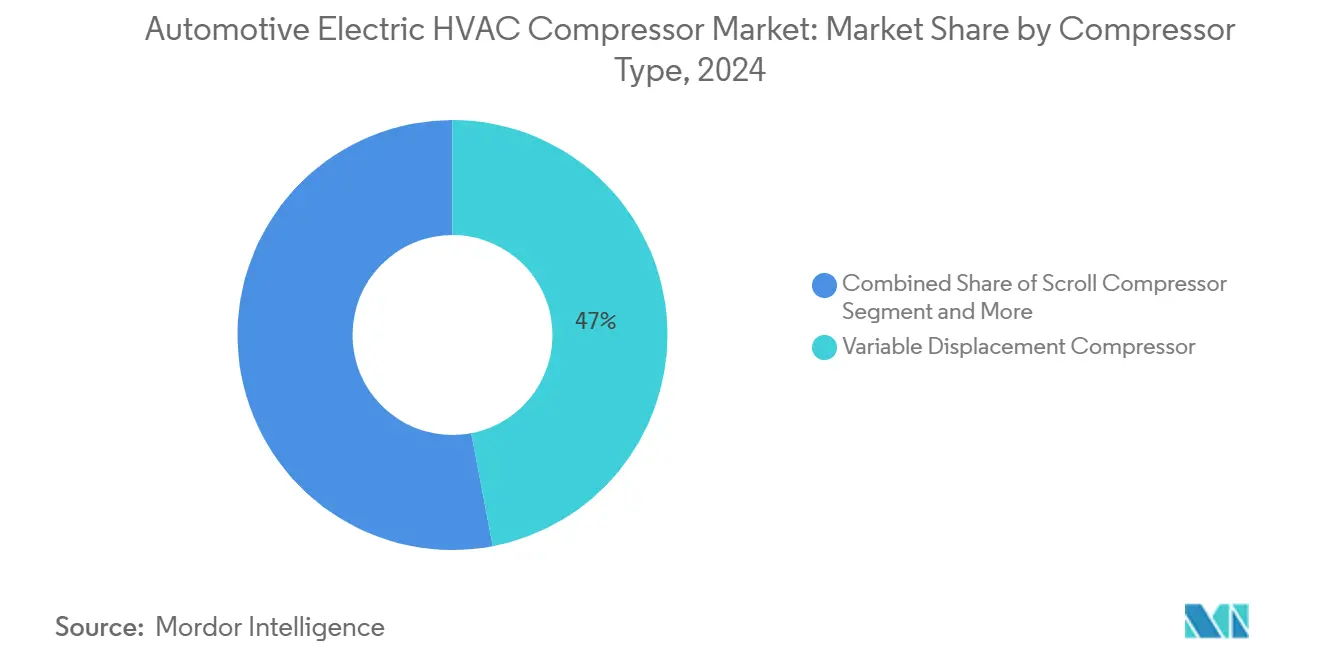

- Par type de compresseur, le déplacement variable a capturé 47,02 % de la part du marché des compresseurs électriques HVAC automobiles en 2024, tandis que la technologie scroll devrait afficher le CAGR le plus rapide à 14,12 % jusqu'en 2030.

- Par tension, les systèmes 12 V détenaient 52,48 % de la taille du marché des compresseurs électriques HVAC automobiles en 2024 ; les plateformes 48 V devraient progresser à un CAGR de 18,52 % jusqu'en 2030.

- Par réfrigérant, le HFO-1234yf dominait avec une part de 68,03 % de la taille du marché des compresseurs électriques HVAC automobiles en 2024, tandis que les systèmes au CO₂ devraient se développer à un CAGR de 27,01 % d'ici 2030.

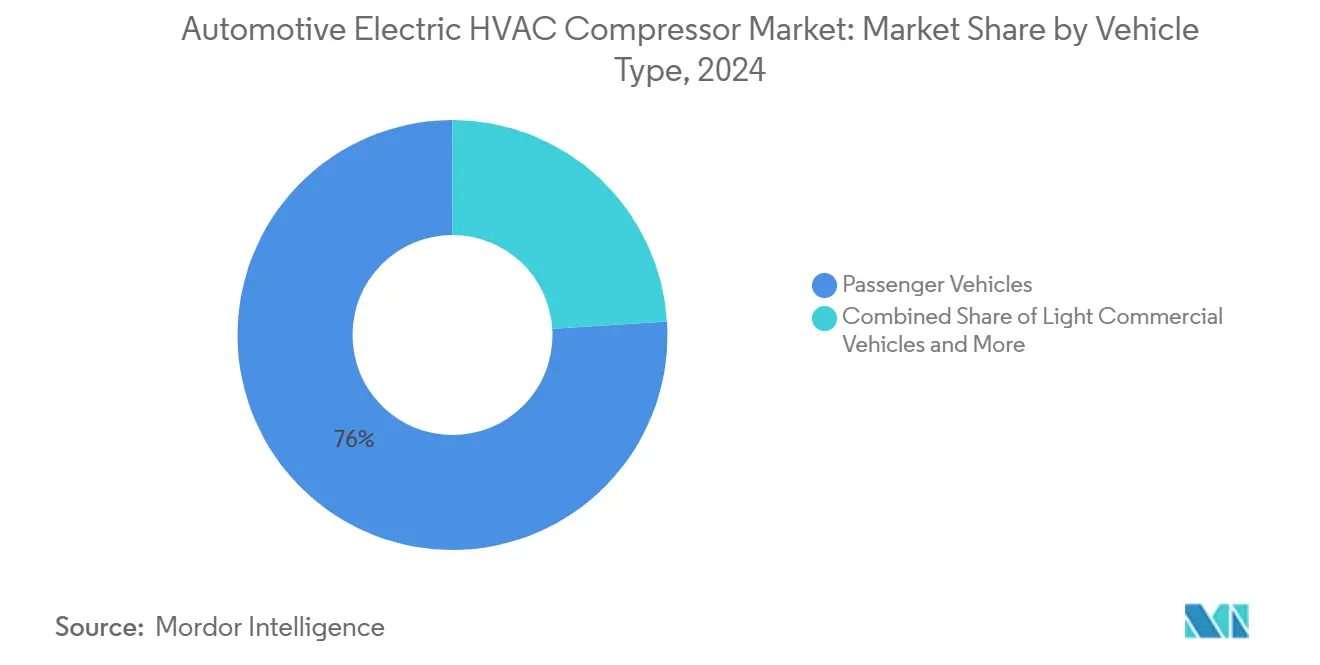

- Par type de véhicule, les voitures particulières représentaient 76,05 % du chiffre d'affaires 2024 ; les véhicules utilitaires moyens et lourds devraient croître à un CAGR de 9,81 % jusqu'en 2030.

- Par canal de vente, les programmes équipementiers représentaient 79,07 % de la demande 2024 et sont en bonne voie pour un CAGR de 10,32 % jusqu'en 2030.

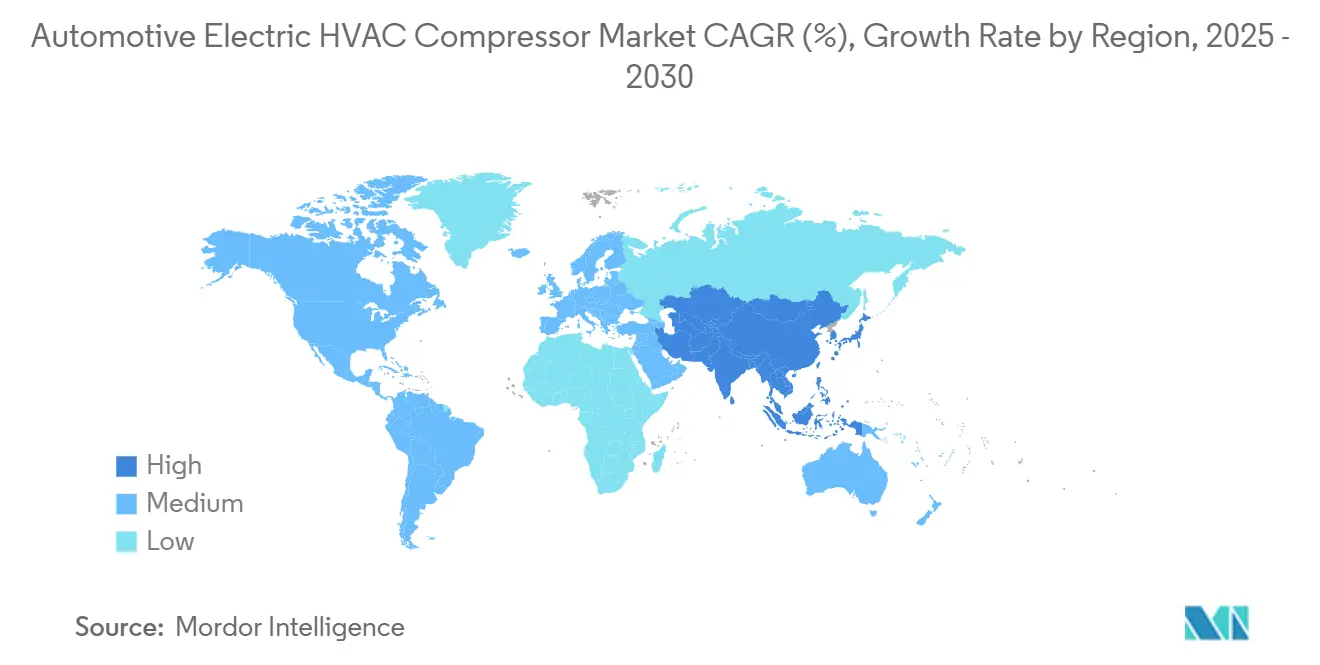

- Par région, l'Asie-Pacifique représentait 54,06 % de la demande 2024 et est en bonne voie pour un CAGR de 12,59 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Compresseurs Électriques HVAC Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des véhicules électriques stimulant la demande de compresseurs électriques haute tension | +6.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Migration réglementaire vers les réfrigérants à faible PRG (R-1234yf, CO₂) | +4.8% | Europe et Amérique du Nord en cœur de cible, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse de la pénétration du confort et de la climatisation automatique dans les marchés émergents | +3.1% | Asie-Pacifique en cœur de cible, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Passage aux architectures mild-hybrid 48 V permettant des compresseurs électriques sans courroie | +2.9% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de la gestion thermique de la batterie augmentant la capacité des compresseurs | +2.7% | Marchés mondiaux des véhicules électriques | Moyen terme (2 à 4 ans) |

| Localisation de la chaîne d'approvisionnement des compresseurs électriques scroll en Chine réduisant les coûts | +1.8% | Asie-Pacifique en cœur de cible, bénéfices de coûts mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des véhicules électriques stimulant la demande de compresseurs électriques haute tension

La prolifération rapide des véhicules électriques élimine les entraînements mécaniques par courroie et exige des compresseurs qui fonctionnent pendant les cycles de charge, de ralenti et de préconditionnement. Les unités haute tension permettent le refroidissement simultané de l'habitacle et le conditionnement de la batterie, comme le montre l'architecture de pompe à chaleur de quatrième génération de Hanon Systems, lancée en 2024, qui combine la récupération de chaleur résiduelle avec des sources ambiantes. La conception modulaire réduit le nombre de pièces et améliore l'efficacité thermique, signalant une évolution vers des systèmes consolidés qui augmentent le chiffre d'affaires par véhicule sur le marché des compresseurs électriques HVAC automobiles.

Migration réglementaire vers les réfrigérants à faible PRG (R-1234yf, CO₂)

La révision du règlement F-Gas de l'Europe en 2024 et le programme de transitions technologiques des États-Unis de 2025 éliminent progressivement les gaz à PRG élevé, orientant la préférence des équipementiers vers le R-1234yf aujourd'hui et le CO₂ à long terme. Hanon Systems a dépassé 500 000 unités de compresseurs électriques R744 pour la plateforme MEB de Volkswagen, prouvant la maturité commerciale des réfrigérants naturels. L'examen des substances PFAS pourrait accélérer la migration, favorisant les fournisseurs déjà maîtres de l'ingénierie des systèmes au CO₂.

Hausse de la pénétration du confort et de la climatisation automatique dans les marchés émergents

Les acheteurs à revenus intermédiaires en Chine, en Inde, en Asie du Sud-Est et en Amérique latine considèrent désormais la climatisation automatique comme une caractéristique de base. Les compresseurs électriques permettent un refroidissement stable lorsque les moteurs s'arrêtent lors des événements de démarrage-arrêt, répondant aux attentes de confort sans pénalités de carburant. Le contrôle à vitesse variable affine la consommation d'énergie, ce qui est essentiel pour les hybrides où le budget énergétique est serré. L'unité de bus 540 V, 8,5 kW du fournisseur chinois Guchen illustre la façon dont les fournisseurs locaux développent leurs capacités pour les climats difficiles.

Passage aux architectures mild-hybrid 48 V permettant des compresseurs électriques sans courroie

Les constructeurs automobiles adoptent les systèmes 48 V pour se conformer aux objectifs CO₂ à court terme à un coût inférieur à celui des véhicules entièrement électriques. La tension fournit suffisamment de puissance pour le système HVAC sans les protocoles de sécurité haute tension, ouvrant une voie obligatoire vers les compresseurs électriques. La configuration sans courroie supprime la résistance parasite, améliorant l'économie de carburant en conduite urbaine congestionnée. Les équipementiers européens mènent les installations car ils font face aux plafonds d'émissions moyennes de flotte 2025, avec les camionnettes nord-américaines en ligne suivante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût unitaire élevé des compresseurs électriques scroll et à onduleur | -3.4% | Mondial, avec une sensibilité aux coûts la plus élevée dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières et des semi-conducteurs | -2.1% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Examen des substances PFAS/TFA au niveau de l'UE concernant le R-1234yf créant une incertitude sur les réfrigérants | -1.6% | Europe | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens certifiés pour la maintenance et la réparation des systèmes HVAC haute tension | -1.2% | Mondial, avec un accent sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé des compresseurs électriques scroll et à onduleur

Les unités électriques se vendent entre 200 et 600 USD pièce contre 100 à 300 USD pour les équivalents mécaniques, tandis que l'installation professionnelle ajoute entre 500 et 1 200 USD en raison des protocoles de sécurité haute tension applicables. La géométrie scroll nécessite des tolérances serrées, et les modules onduleurs augmentent la teneur en semi-conducteurs, faisant du coût un obstacle pour les véhicules d'entrée de gamme. Les acheteurs de flottes examinent le coût total de possession et retardent l'adoption jusqu'à ce que le retour sur investissement soit prouvé, freinant les volumes à court terme sur le marché des compresseurs électriques HVAC automobiles.

Volatilité des prix des matières premières et des semi-conducteurs

Le cuivre, l'acier électrique et les puces de puissance s'échangent sur des marchés mondiaux volatils. En 2024-2025, les délais d'approvisionnement en puces ont dépassé les fenêtres de planification automobile, obligeant les fabricants de compresseurs à reconcevoir leurs produits autour des composants disponibles ou à accepter des marges plus faibles. Les pics du cuivre augmentent les coûts des moteurs et des faisceaux, tandis que les pénuries d'acier électrique contraignent la production de stators à haute efficacité. Même avec des stratégies de localisation, la plupart des fournisseurs n'ont pas le pouvoir de négociation nécessaire pour stabiliser les fluctuations des coûts des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Compresseur : La Technologie Scroll Gagne du Terrain

Le déplacement variable détenait 47,02 % du chiffre d'affaires 2024, reflétant son utilisation bien établie dans les plateformes existantes. Les compresseurs électriques scroll, cependant, devraient enregistrer un CAGR de 14,12 % jusqu'en 2030, les équipementiers privilégiant leur fonctionnement silencieux et sans vibrations. Ce rythme fait progresser la taille du marché des compresseurs électriques HVAC automobiles pour les conceptions scroll d'une base à un chiffre vers des volumes grand public. Les unités à déplacement fixe persistent dans les voitures sensibles aux coûts mais perdent des parts chaque année.

Les conceptions scroll excellent sur de larges plages de vitesse, prenant en charge les modes de pompe à chaleur qui récupèrent la chaleur ambiante ou résiduelle pour le chauffage de l'habitacle. Le scroll de deuxième génération de Tompress prouve l'adaptabilité de l'architecture. À mesure que la gestion thermique intégrée devient standard, l'efficacité scroll permet une plus grande autonomie des véhicules électriques, accélérant davantage la capture de parts.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Tension : L'Architecture 48 V Accélère l'Adoption

La catégorie 12 V domine toujours les expéditions avec 52,48 % de part en 2024, mais les plateformes 48 V croîtront de 18,52 % annuellement. Cette expansion devrait porter la part du 48 V dans la taille du marché des compresseurs électriques HVAC automobiles au-delà d'un tiers d'ici 2030. Les déploiements mild-hybrid en Europe et en Chine stimulent la demande car ces voitures ont besoin d'un refroidissement moteur éteint sans le coût des batteries 400 V.

Le 48 V fait le pont entre les mondes existants et entièrement électriques. Un convertisseur DC-DC abaisseur maintient la compatibilité avec les charges 12 V existantes, facilitant les modifications d'ingénierie. Les fournisseurs affinent les variateurs onduleurs pour l'enveloppe 48 V, en équilibrant sécurité, puissance et prix. Les adopteurs de flottes dans la logistique urbaine favorisent l'architecture car les réglementations sur le ralenti exigent un système HVAC moteur éteint.

Par Type de Réfrigérant : Les Réfrigérants Naturels Défient les Synthétiques

Le HFO-1234yf contrôlait 68,03 % des unités en 2024 grâce aux déploiements antérieurs, mais les solutions au CO₂ devraient enregistrer un CAGR de 27,01 % sous l'effet des réglementations et des préoccupations liées aux substances PFAS. Ce changement modifiera sensiblement la répartition de la part du marché des compresseurs électriques HVAC automobiles d'ici 2030. Le HFC-134a se réduit à une demande résiduelle dans les territoires non réglementés.

Le demi-million d'unités CO₂ de Hanon Systems pour Volkswagen valide l'échelle. Le CO₂ fonctionne particulièrement bien dans les climats froids où les HFO perdent en efficacité de chauffage, donnant aux marques d'Europe du Nord une incitation claire à changer. Les fabricants de compresseurs répondent avec des boîtiers renforcés et des joints plus épais pour résister aux pressions de fonctionnement plus élevées.

Par Type de Véhicule : Les Segments Commerciaux Stimulent l'Innovation

Les voitures particulières ont contribué à hauteur de 76,05 % de la valeur 2024, mais les camions moyens et lourds afficheront un CAGR de 9,81 %. Les cycles de service à autonomie prolongée et les mandats de confort des conducteurs rendent le refroidissement fiable essentiel pendant les arrêts obligatoires ou les chargements. Ce besoin élève les spécifications de puissance et de durabilité des compresseurs par véhicule, augmentant le prix de vente moyen pour les fournisseurs actifs dans les segments commerciaux.

Les bus électriques et les fourgonnettes de livraison urbaine illustrent la tendance. Le compresseur 8,5 kW, 540 V de Guchen répond à une utilisation intensive et de longue durée, illustrant comment les spécifications commerciales dépassent les exigences des voitures particulières. À mesure que les politiques de dépollution urbaine se renforcent, les camions et les bus s'électrifient, soutenant une croissance supérieure à la tendance pour les compresseurs à usage intensif.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Canal de Vente : L'Intégration Équipementier Domine

Les équipementiers ont absorbé 79,07 % des expéditions unitaires 2024 et devraient maintenir un rythme de 10,32 % de CAGR jusqu'en 2030. Les contrôles complexes, l'intégration de la garantie et la certification de sécurité rendent les constructeurs automobiles réticents à s'approvisionner en modules HVAC haute tension auprès d'installateurs après-vente. Cette domination ancre le marché des compresseurs électriques HVAC automobiles, tandis que les volumes de remplacement restent de niche. Valeo fournit des soufflantes à un tiers des voitures européennes, démontrant pourquoi les empreintes des équipementiers de rang 1 sont importantes. La maintenance haute tension nécessite des outils spécialisés, limitant les garages indépendants et renforçant le verrouillage du service équipementier.

Analyse Géographique

L'Asie-Pacifique détenait 54,06 % du chiffre d'affaires 2024, projetée à un taux de croissance composé de 12,59 % jusqu'en 2030. Les quotas de véhicules à nouvelles énergies de la Chine, l'approvisionnement localisé en composants et la vaste base manufacturière sous-tendent ce leadership. Les champions nationaux des compresseurs tirent parti de leur proximité avec les programmes de BYD et SAIC pour gagner du volume plus rapidement que leurs homologues occidentaux.

L'Europe se classe deuxième car les lois strictes sur le CO₂ et les F-Gas orientent chaque nouvelle plateforme vers des compresseurs électriques et des réfrigérants naturels. Volkswagen, Stellantis et Mercedes déploient déjà des pompes à chaleur au CO₂ au-delà des gammes premium, accélérant la conversion régionale. Les incitations gouvernementales pour les véhicules électriques équipés de pompes à chaleur stimulent davantage la demande. L'Amérique du Nord est légèrement en retrait mais progresse rapidement car la réglementation américaine sur les réfrigérants de 2025 et les crédits de la loi sur la réduction de l'inflation propulsent la production de véhicules électriques. De nouvelles usines de compresseurs électriques, telles que le site de Hanon Systems à Woodbridge, en Ontario, capable de produire 900 000 unités par an, signalent la disponibilité de l'offre.

L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent un potentiel à long terme. La hausse de la possession automobile, les climats chauds et les futures normes d'émissions généreront une demande ; cependant, le faible pouvoir d'achat maintient la prédominance des systèmes mécaniques à court terme. À mesure que l'assemblage localisé se développe et que les importations de véhicules électriques d'occasion augmentent, les compresseurs électriques pénétreront le marché, en commençant par les flottes premium et les bus.

Paysage Concurrentiel

La concentration du secteur est modérée : les cinq plus grands fournisseurs représentent la majeure partie de la part de marché, attribuant un score de concentration de marché de 6. Denso, Hanon Systems et Valeo maintiennent leur échelle grâce à des usines multirégionales et des liens étroits avec les équipementiers. Les participants chinois, tels que Shanghai Highly Group et BYD, font baisser les prix, échangeant des marges contre des parts.

La différenciation stratégique se concentre sur les systèmes de pompe à chaleur intégrés, la propriété intellectuelle scroll et la maîtrise des réfrigérants naturels. Le module de quatrième génération de Hanon, combinant le contrôle du réfrigérant et du liquide de refroidissement dans un seul ensemble, illustre la poussée vers la valeur au niveau système. Pendant ce temps, la certification EcoPass 2025 de Denso pour les passeports numériques de produits prépare l'entreprise aux mandats de traçabilité de l'UE sur les composants de batterie.

La consolidation a émergé en 2024 lorsque Hankook Tire a accepté d'acquérir 33,16 % de Hanon Systems pour 1,733 billion KRW (1,29 milliard USD), élargissant son portefeuille de pièces pour véhicules électriques. De tels accords regroupent la propriété intellectuelle de gestion thermique avec des systèmes adjacents — pneus, batteries, freinage par câble — créant des ensembles de solutions plus larges pour les constructeurs automobiles qui développent leurs modèles électriques.

Leaders du Secteur des Compresseurs Électriques HVAC Automobiles

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

Mahle GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : DENSO a obtenu la certification EcoPass de Catena-X, devenant la première entreprise dont le siège est au Japon à obtenir cette vérification pour les applications de passeport numérique de produit, positionnant le fournisseur pour les exigences de conformité au règlement européen sur les batteries entrant en vigueur en février 2027.

- Octobre 2024 : Hanon Systems a annoncé la construction de sa première usine nord-américaine de compresseurs électriques à Woodbridge, en Ontario, au Canada, avec une capacité d'installation de 26 400 mètres carrés pour produire 900 000 compresseurs électriques annuellement à partir du premier semestre 2025.

Portée du Rapport Mondial sur le Marché des Compresseurs Électriques HVAC Automobiles

| Compresseur à Déplacement Fixe |

| Compresseur à Déplacement Variable |

| Compresseur Scroll |

| 12 V |

| 24 V |

| 48 V |

| HFC-134a |

| HFO-1234yf |

| CO₂ (R-744) |

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Équipementier |

| Après-vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Compresseur | Compresseur à Déplacement Fixe | |

| Compresseur à Déplacement Variable | ||

| Compresseur Scroll | ||

| Par Tension | 12 V | |

| 24 V | ||

| 48 V | ||

| Par Type de Réfrigérant | HFC-134a | |

| HFO-1234yf | ||

| CO₂ (R-744) | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Canal de Vente | Équipementier | |

| Après-vente | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle technologie de compresseur se développe le plus rapidement ?

Les compresseurs électriques scroll sont en bonne voie pour un CAGR de 14,12 % grâce à leur haute efficacité et leur conception compacte.

Pourquoi les systèmes 48 V sont-ils importants pour la demande future de compresseurs ?

Ils permettent un système HVAC sans courroie sur les voitures mild-hybrid, offrant un confort moteur éteint sans les coûts des architectures 400 V.

Comment les réglementations sur les réfrigérants vont-elles remodeler les choix de produits ?

Les interdictions européennes et américaines sur les gaz à PRG élevé poussent les équipementiers vers le R-1234yf aujourd'hui et les solutions au CO₂ à plus long terme.

Quelle région mène la consommation aujourd'hui ?

L'Asie-Pacifique détient 54,06 % de part, portée par le déploiement agressif des véhicules électriques en Chine et les chaînes d'approvisionnement localisées.

Quel impact la gestion thermique de la batterie a-t-elle sur le dimensionnement des compresseurs ?

Le refroidissement intégré de l'habitacle et de la batterie augmente les exigences de capacité, augmentant le chiffre d'affaires par véhicule pour les fournisseurs.

Dernière mise à jour de la page le: