Taille et part du marché des turbocompresseurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.61 Milliards de dollars |

| Taille du Marché (2031) | 22.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

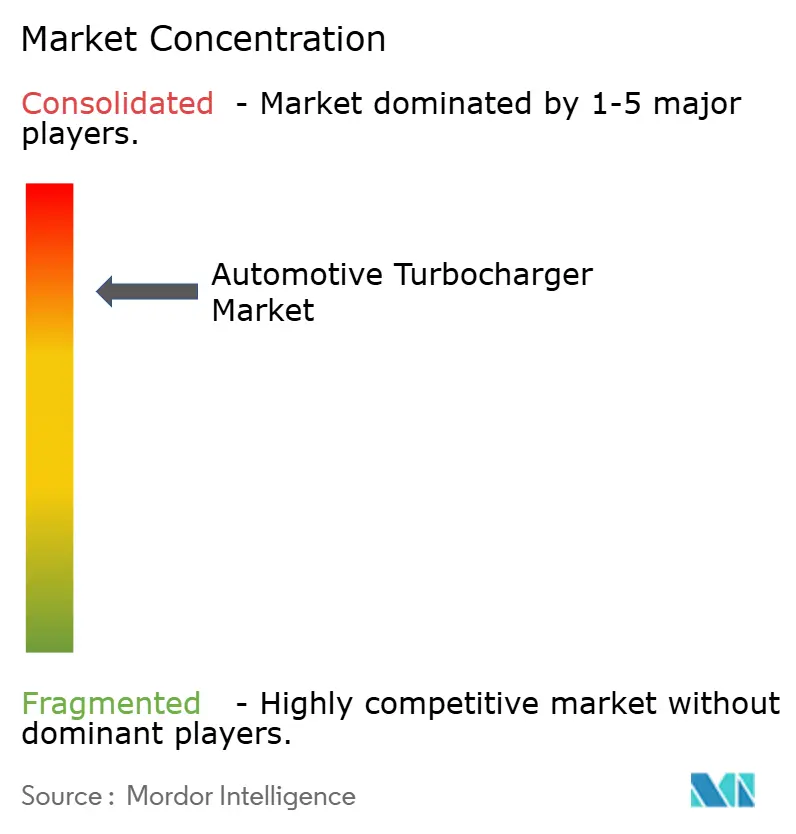

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des turbocompresseurs automobiles par Mordor Intelligence

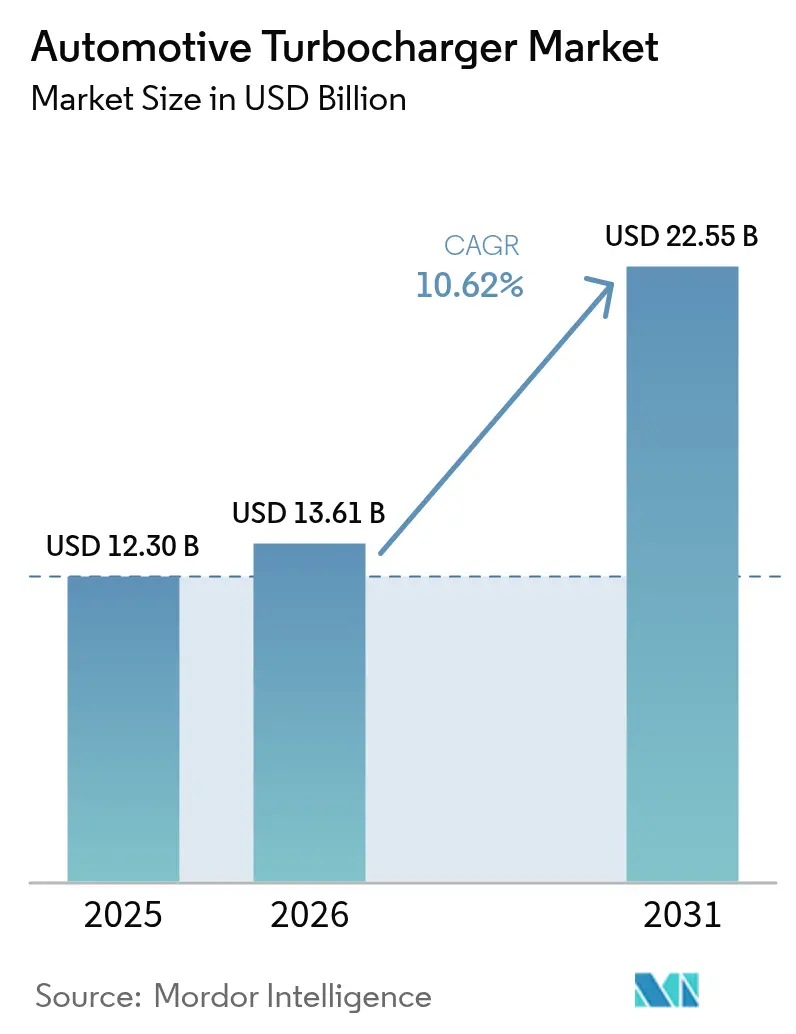

La taille du marché des turbocompresseurs automobiles était évaluée à 12,30 milliards USD en 2025 et devrait croître de 13,61 milliards USD en 2026 pour atteindre 22,55 milliards USD d'ici 2031, à un CAGR de 10,62 % durant la période de prévision (2026-2031). Les mandats persistants en matière d'émissions, les stratégies de réduction de la cylindrée des moteurs et le passage aux groupes motopropulseurs hybrides orientent le marché des turbocompresseurs vers des solutions à plus haute efficacité, à assistance électrique et compatibles avec l'hydrogène. Les dépenses technologiques évoluent rapidement des architectures wastegate simples vers des systèmes à géométrie variable et des systèmes e-boost 48 V capables de satisfaire aux réglementations Euro 7 et similaires.[1]"Réglementation européenne Euro 7 sur les émissions publiée", InterRegs, www.interregs.com. Les constructeurs automobiles considèrent les turbocompresseurs électriques comme la voie la plus directe vers une délivrance de couple quasi instantanée sans compromettre la consommation moyenne de carburant de la flotte. Parallèlement, les fabricants de composants privilégient des conceptions adaptées à la gestion de l'air des piles à combustible. La dynamique concurrentielle reste intense, les cinq premiers fournisseurs assurant déjà la majeure partie du volume mondial. Pourtant, chacun s'efforce de remporter des contrats de conception sur les plateformes moteur à combustion interne à hydrogène, pile à combustible et hybrides 400 V.

Principaux enseignements du rapport

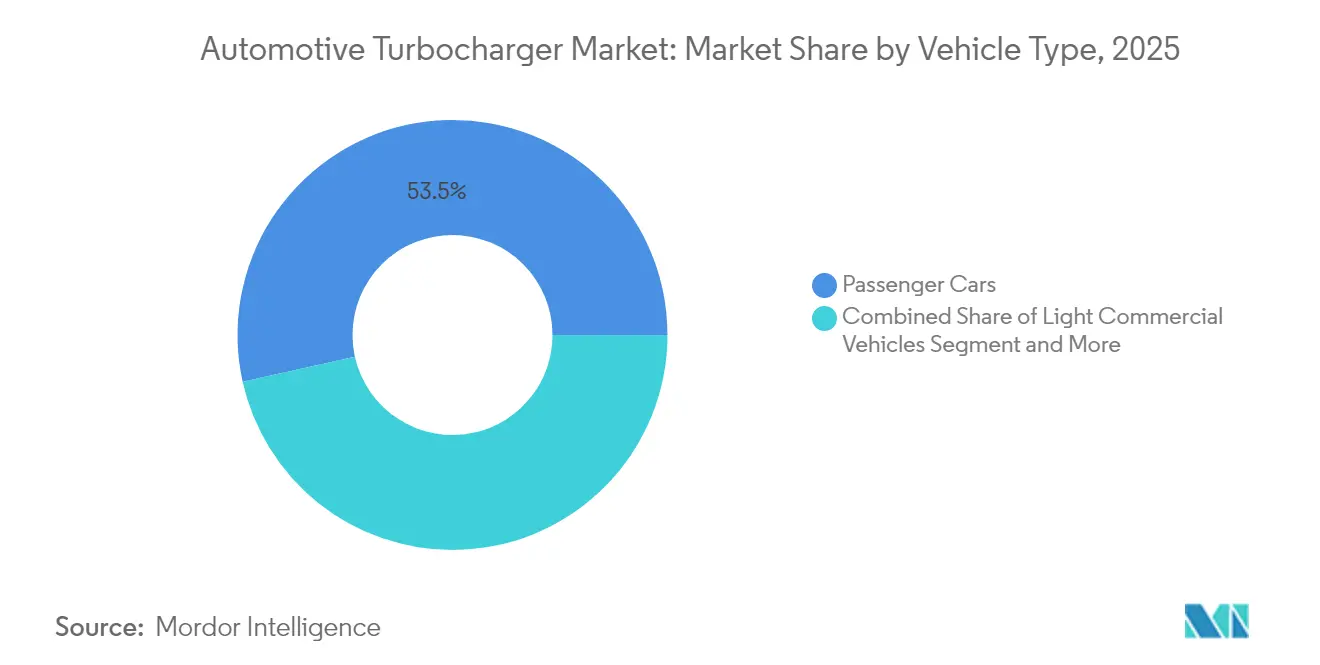

- Par type de véhicule, les voitures particulières ont dominé le marché des turbocompresseurs avec 53,48 % de part en 2025, tandis que les équipements hors route devraient se développer à un CAGR de 12,35 % jusqu'en 2031.

- Par type de carburant, les moteurs diesel détenaient 60,02 % de la taille du marché des turbocompresseurs en 2025 ; les applications moteur à combustion interne à hydrogène affichent la croissance la plus rapide à 25,10 % jusqu'en 2031.

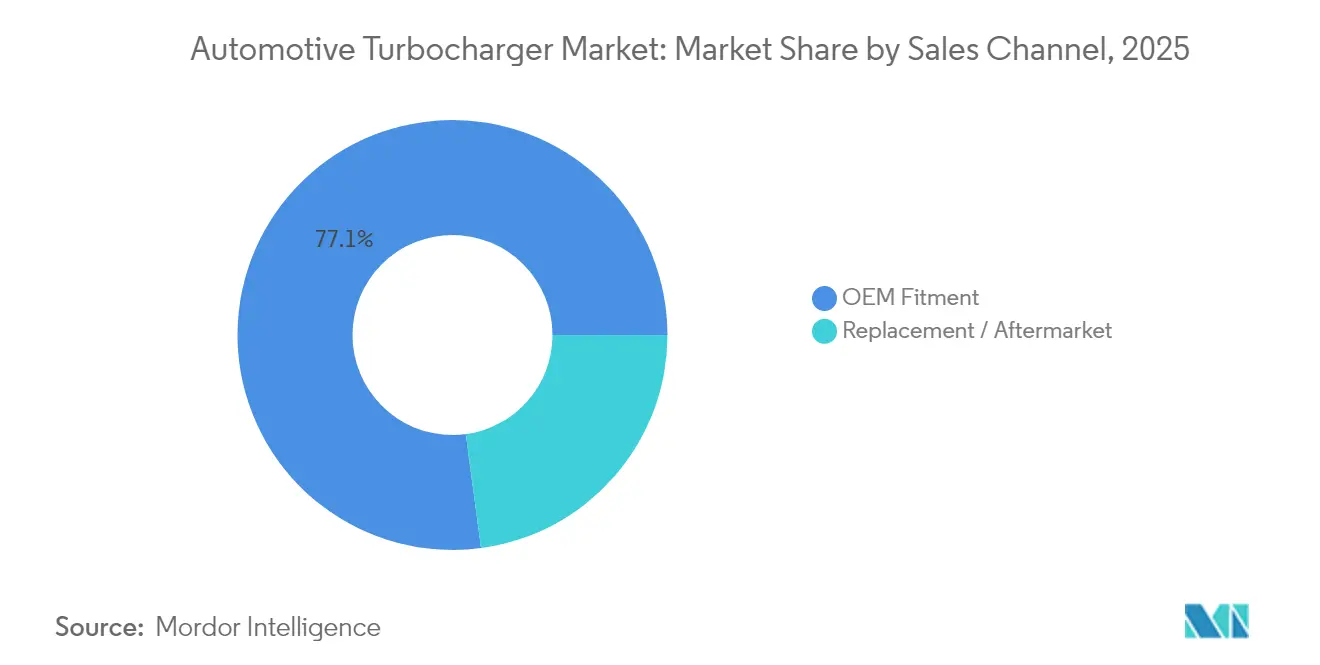

- Par canal de vente, le montage OEM représentait 77,12 % de la taille du marché des turbocompresseurs en 2025, tandis que le marché secondaire de remplacement progresse à un CAGR de 9,12 %.

- Par technologie de turbocompression, les unités wastegate représentaient 43,74 % de la part de marché en 2025, et les turbocompresseurs électriques affichent le CAGR projeté le plus élevé à 18,62 %.

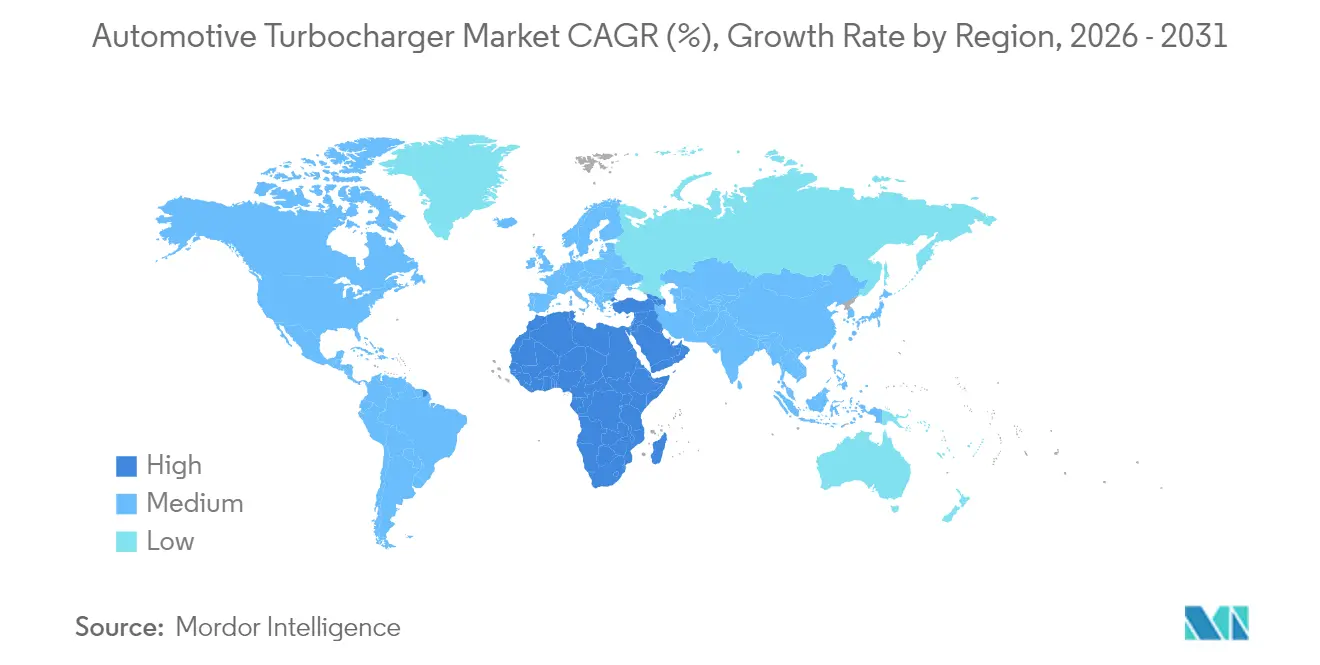

- Par géographie, l'Asie-Pacifique domine le marché mondial des turbocompresseurs avec une part de 48,41 % en 2025, tandis que la région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide avec un CAGR de 12,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des turbocompresseurs automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Législation plus stricte sur le CO₂ et les NOx accélérant l'adoption des turbocompresseurs à essence | +2.8% | Mondial, avec l'UE et la Chine en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Réduction de la cylindrée des moteurs pour la conformité à la consommation moyenne de carburant de la flotte | +2.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'augmentation de la production de véhicules utilitaires en Asie-Pacifique stimule la demande de turbocompresseurs | +1.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Passage des OEM aux turbocompresseurs à assistance électrique 48 V pour la réponse transitoire | +1.7% | Mondial, avec adoption précoce dans le segment premium | Moyen terme (2 à 4 ans) |

| Intégration des turbocompresseurs électriques dans les architectures hybrides et hybrides rechargeables | +1.4% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Adoption précoce dans les moteurs à combustion interne à hydrogène et les systèmes de compression d'air pour piles à combustible | +1.0% | UE et Japon en tête, avec expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Législation plus stricte sur le CO₂ et les NOx accélérant l'adoption des turbocompresseurs à essence

Les réglementations sur les émissions modifient fondamentalement les stratégies de déploiement des turbocompresseurs sur les marchés automobiles mondiaux. La réglementation Euro 7 introduit des limites sur le nombre de particules pour les véhicules à allumage commandé et impose des filtres à particules pour les moteurs à essence pour tous les moteurs, créant des exigences techniques qui favorisent les configurations turbocompressées. Les moteurs à essence pour véhicules légers doivent intégrer des technologies améliorées d'injection de carburant et de combustion pour atteindre des seuils d'émissions ultra-faibles, positionnant les turbocompresseurs comme essentiels pour atteindre la densité de puissance requise tout en maintenant la conformité aux émissions. La mise en œuvre progressive de la réglementation crée une demande soutenue pour les turbocompresseurs à géométrie variable afin d'optimiser la recirculation des gaz d'échappement et l'efficacité du système de post-traitement. Ce cadre réglementaire s'étend au-delà de l'Europe, la Chine et l'Inde mettant en œuvre des normes similaires, représentant plus de 40 % de la production mondiale de véhicules. La complexité technique de la satisfaction de ces normes tout en maintenant les caractéristiques de performance pousse les fabricants vers des solutions de turbocompression sophistiquées capables de moduler la pression de suralimentation en temps réel en fonction des exigences d'émissions.

Réduction de la cylindrée des moteurs pour la conformité à la consommation moyenne de carburant de la flotte

Les réglementations sur la consommation moyenne de carburant de la flotte contraignent les fabricants à extraire un rendement maximal de moteurs à plus faible cylindrée grâce à une turbocompression avancée. Les normes d'économie de carburant moyenne des entreprises en Amérique du Nord et les réglementations similaires en Europe créent des incitations économiques pour les fabricants à remplacer les moteurs à aspiration naturelle de plus grande cylindrée par des alternatives turbocompressées plus petites. Cette tendance permet aux fabricants de maintenir les caractéristiques de performance tout en réalisant des améliorations significatives de la consommation de carburant, les moteurs turbocompressés offrant une efficacité énergétique supérieure de 20 à 40 % par rapport aux équivalents à aspiration naturelle. La stratégie de réduction de cylindrée bénéficie particulièrement des technologies de turbocompresseurs à double volute et à géométrie variable qui minimisent le turbo-lag tout en maximisant la production de couple à bas régime. Les fabricants adoptent de plus en plus des conceptions de collecteurs d'échappement intégrés et des actionneurs de wastegate électriques pour optimiser les caractéristiques de réponse transitoire. La pression économique pour atteindre les objectifs de consommation moyenne de la flotte crée une demande soutenue pour les solutions de turbocompression dans tous les segments de véhicules, des voitures particulières compactes aux SUV de taille moyenne où les stratégies de réduction de cylindrée offrent les plus grands avantages en matière de conformité.

L'augmentation de la production de véhicules utilitaires en Asie-Pacifique stimule la demande de turbocompresseurs

L'expansion de la production de véhicules utilitaires sur les marchés d'Asie-Pacifique génère une demande substantielle de turbocompresseurs, portée par le développement des infrastructures et la croissance du secteur logistique. Le marché chinois des camions lourds a rebondi à environ 900 000 unités en 2023 après une baisse de 45 % en 2022, les camions GNC et GNL gagnant des parts de marché en raison de coûts de carburant plus faibles et d'avantages en matière d'émissions. Le passage vers des groupes motopropulseurs à carburant alternatif crée des opportunités pour des conceptions de turbocompresseurs spécialisés optimisés pour les caractéristiques de combustion du gaz naturel. Le marché indonésien des camions lourds a maintenu sa stabilité à 26 325 unités en 2023, les fabricants japonais dominant le segment et stimulant la demande de solutions de turbocompression fiables. L'accent mis par la région sur l'amélioration des réseaux routiers interurbains et le développement des infrastructures logistiques soutient la demande de véhicules utilitaires turbocompressés. Mitsubishi Heavy Industries a augmenté sa capacité de production de turbocompresseurs en Chine de 20 % par an pour répondre à la demande locale croissante, établissant quatre lignes d'assemblage supplémentaires pour atteindre une production annuelle de 4,35 millions d'unités.[2]"Mitsubishi Heavy accélère sa production de turbocompresseurs en Chine", Nikkei Asia, asia.nikkei.com. Cette expansion de capacité reflète la confiance des fabricants dans la croissance soutenue des véhicules utilitaires en Asie-Pacifique et l'importance stratégique de la région pour les chaînes d'approvisionnement mondiales en turbocompresseurs.

Passage des OEM aux turbocompresseurs à assistance électrique 48 V pour la réponse transitoire

Les constructeurs automobiles intègrent des turbocompresseurs à assistance électrique 48 V pour remédier aux limitations de réponse transitoire tout en maintenant les avantages en matière d'efficacité énergétique. La technologie de compresseur électrique 48 volts de Garrett Motion permet une délivrance rapide de la suralimentation en 300 millisecondes, éliminant les caractéristiques traditionnelles de turbo-lag qui limitent l'acceptation par les consommateurs. La technologie s'intègre parfaitement aux architectures micro-hybrides existantes, offrant une délivrance instantanée du couple à bas régime moteur tout en soutenant les systèmes de freinage régénératif. La technologie eBooster de BorgWarner élimine entièrement le turbo-lag grâce à une compression entraînée électriquement, permettant à des moteurs turbocompressés plus petits et plus performants de délivrer des caractéristiques de réponse similaires à celles d'un moteur à aspiration naturelle. Ces systèmes fonctionnent indépendamment du flux de gaz d'échappement, permettant un contrôle précis de la suralimentation dans toutes les conditions de fonctionnement du moteur. L'architecture 48 V fournit une puissance suffisante pour les moteurs électriques à grande vitesse tout en maintenant la compétitivité des coûts par rapport aux systèmes hybrides haute tension. La technologie de compresseur électrique de Valeo délivre la suralimentation en 300 millisecondes grâce à des moteurs à réluctance commutée, améliorant la consommation de carburant jusqu'à 20 % lorsqu'elle est combinée aux capacités de freinage régénératif. Cette convergence technologique positionne les turbocompresseurs à assistance électrique comme des composants essentiels pour les architectures de groupes motopropulseurs de nouvelle génération qui équilibrent performance, efficacité et conformité aux émissions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénétration rapide des véhicules électriques à batterie élimine les besoins en suralimentation forcée | -2.3% | Mondial, avec l'UE et la Chine en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Coût compétitif des moteurs modernes à aspiration naturelle de moins de 1,2 L | -1.1% | Marchés d'Asie-Pacifique, notamment l'Inde et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| La perception du turbo-lag limitant l'acceptation par les consommateurs sur les marchés clés | -0.8% | Amérique du Nord et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en métaux critiques (Nd-Fe-B) pour les rotors de machines électriques à grande vitesse | -0.6% | Mondial, avec la Chine contrôlant l'approvisionnement en terres rares | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration rapide des véhicules électriques à batterie élimine les besoins en suralimentation forcée

L'adoption des véhicules électriques à batterie crée des vents contraires structurels pour la demande de turbocompresseurs, les fabricants transférant leur capacité de production vers les groupes motopropulseurs électriques. L'architecture fondamentale des véhicules électriques à batterie élimine les moteurs à combustion interne, supprimant le besoin de systèmes de suralimentation forcée et créant une relation à somme nulle entre la pénétration des véhicules électriques et la croissance du marché des turbocompresseurs. Le marché chinois des véhicules à nouvelles énergies illustre cette dynamique, la croissance des ventes de véhicules électriques à batterie étant directement corrélée à une demande réduite pour les solutions de turbocompression traditionnelles. Cependant, la transition crée des opportunités pour les fabricants de turbocompresseurs dans les applications de piles à combustible, où les systèmes de délivrance d'air comprimé nécessitent des compresseurs centrifuges spécialisés. IHI Corporation a développé des turbocompresseurs électriques spécifiquement pour les systèmes de piles à combustible à hydrogène, dotés d'un fonctionnement sans huile et d'une intégration mécatronique pour optimiser l'efficacité des piles à combustible[3]"Turbocompresseur électrique (ETC) pour les systèmes de piles à combustible à base d'hydrogène," IHI, ihi.co.jp.. La technologie répond aux exigences d'alimentation en air des piles à combustible tout en maintenant les compétences fondamentales des fabricants de turbocompresseurs en matière de machines tournantes et de conception aérodynamique.

Coût compétitif des moteurs modernes à aspiration naturelle de moins de 1,2 L

Les moteurs à aspiration naturelle de faible cylindrée constituent des alternatives compétitives en termes de coût aux configurations turbocompressées dans les segments de marché sensibles aux prix. Les moteurs modernes à aspiration naturelle de moins de 1,2 litre atteignent des caractéristiques de performance acceptables tout en évitant la complexité et le coût associés aux systèmes de turbocompression. Cette dynamique affecte particulièrement les marchés émergents où l'accessibilité financière des véhicules reste primordiale et où les consommateurs privilégient le prix d'achat initial par rapport aux avantages à long terme en matière d'efficacité énergétique. L'écart de coût devient plus prononcé lorsqu'on prend en compte les composants supplémentaires requis pour les moteurs turbocompressés, notamment les refroidisseurs intermédiaires, les systèmes de contrôle de la suralimentation et les exigences de refroidissement renforcées. Les fabricants en Inde et en Asie du Sud-Est continuent de proposer des variantes à aspiration naturelle dans les segments de véhicules compacts, où les avantages de performance de la turbocompression peuvent ne pas justifier la charge de coût supplémentaire. Cependant, ce frein s'atténue à mesure que les réglementations sur les émissions se durcissent et que les normes d'économie de carburant deviennent plus strictes, forçant les fabricants à adopter la turbocompression même dans les segments d'entrée de gamme. Le développement de technologies de turbocompresseurs à faible coût, notamment des conceptions wastegate simplifiées et des collecteurs d'échappement intégrés, aide les fabricants à maintenir leur compétitivité tarifaire tout en répondant aux exigences réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : le hors route stimule la vague de mécanisation

Les voitures particulières, en revanche, détiennent la plus grande part du marché des turbocompresseurs à 53,48 % en 2025, en raison de l'utilisation généralisée de petits moteurs à essence turbocompressés qui satisfont aux objectifs de flotte. Les camions et bus commerciaux contribuent à hauteur de 22,37 %, et les fourgonnettes utilitaires légères représentent 18,29 %. Les fabricants d'équipements spécifient désormais des unités à géométrie variable et à assistance électrique qui maintiennent la suralimentation en fonctionnement à vitesse constante et dans des conditions poussiéreuses. Les engins hors route sont en bonne voie pour un CAGR de 12,35 % entre 2026 et 2031, le plus rapide du marché mondial des turbocompresseurs.

L'essor des machines agricoles et de construction dans les économies en développement soutient cet élan. Les fournisseurs de turbocompresseurs conçoivent des logements de paliers refroidis à l'eau et des cartographies de compresseurs plus larges pour ces cycles de service difficiles. À mesure que les lois sur les émissions s'étendent aux moteurs hors route, les OEM adoptent des systèmes de post-traitement des gaz d'échappement qui fonctionnent mieux avec un turbocompresseur réactif. La taille du marché des turbocompresseurs allouée aux plateformes hors route évolue donc en parallèle avec les dépenses publiques en matière de mécanisation rurale et de construction d'infrastructures. Les programmes de service OEM favorisent également les unités reconditionnées pour maîtriser les coûts du cycle de vie et maintenir un taux de disponibilité élevé.

Par type de carburant : le moteur à combustion interne à hydrogène émerge comme catalyseur de croissance

Le diesel détenait 60,02 % de la taille du marché des turbocompresseurs en 2025 en raison de sa domination dans les segments du fret et du hors route, mais les applications moteur à combustion interne à hydrogène s'accéléreront à un CAGR de 25,10 %. Le nouveau turbocompresseur pour moteur à hydrogène de Cummins présente une aérodynamique sur mesure pour faire face à un débit de gaz d'échappement et à une vapeur d'eau plus élevés. Les moteurs à essence représentent 32,24 %, soutenus par la conformité à Euro 7, tandis que le GNC et le GPL combinés s'établissent à 6,08 %.

Les essais de moteurs à combustion interne à hydrogène montrent jusqu'à 165 % de puissance supplémentaire avec turbocompression par rapport aux modes à aspiration naturelle, et une combustion zéro carbone est possible lorsque de l'hydrogène renouvelable est utilisé. Les fournisseurs de turbocompresseurs investissent donc dans des joints et des matériaux en acier inoxydable qui résistent à la fragilisation par l'hydrogène. La part de marché des turbocompresseurs pour les systèmes à hydrogène est faible aujourd'hui, mais un fort soutien politique la positionne comme un segment stratégique pour la croissance en fin de décennie.

Par canal de vente : le marché secondaire gagne en dynamisme avec le vieillissement des flottes

Le montage OEM représentait 77,12 % du marché des turbocompresseurs en 2025, car chaque nouveau véhicule léger en Europe et plus de 60 % en Chine est désormais livré avec un turbocompresseur. Cependant, le segment de remplacement croîtra à un CAGR de 9,12 % à mesure que le parc mondial de turbocompresseurs vieillit. Les aubes à géométrie variable modernes subissent une érosion et nécessitent un calibrage précis, de sorte que de nombreuses flottes choisissent des unités reconditionnées approuvées par le fabricant pour maintenir les garanties.

La division marché secondaire de Garrett fournit déjà 14 % du chiffre d'affaires total. BorgWarner a lancé neuf nouveaux modèles de remplacement en 2024 pour BMW et Porsche, illustrant la demande des ateliers de voitures premium. Les distributeurs signalent également une demande plus élevée pour les actionneurs améliorés et les kits de réparation de moteurs électriques, preuve que l'industrie des turbocompresseurs associe désormais le matériel aux offres de services électroniques.

Par technologie de turbocompression : les systèmes électriques redéfinissent les paradigmes de performance

Les conceptions wastegate ont conservé 43,74 % de la part du marché des turbocompresseurs en 2025, car elles équilibrent coût et durabilité dans les véhicules à grand volume. Les unités à géométrie variable totalisaient 36,32 %, principalement dans les applications diesel pour véhicules légers et les variantes à essence émergentes nécessitant un contrôle précis de l'énergie des gaz d'échappement. La double volute représentait 14,12 %, privilégiée par les modèles de performance.

Les turbocompresseurs électriques croîtront à un CAGR de 18,62 % à mesure que les micro-hybrides 48 V se généralisent. L'E-Turbo de Garrett intègre un moteur électrique sur l'arbre, délivrant la suralimentation indépendamment du débit massique des gaz d'échappement. Le brevet de Ferrari en 2024 pour un module à entraînement par engrenages signale une innovation mécanique parallèle. Les constructeurs automobiles expérimentent également des turbocompresseurs électriques mixtes qui récupèrent l'énergie de la turbine et la restituent au vilebrequin ou à un pack de batteries 48 V. En conséquence, la taille du marché des turbocompresseurs allouée aux conceptions à assistance électrique devrait quadrupler d'ici 2030.

Analyse géographique

L'Asie-Pacifique domine le marché mondial des turbocompresseurs avec une part de 48,41 % en 2025, reflétant la position de la région en tant que plus grand pôle de fabrication automobile au monde et marché automobile à la croissance la plus rapide, tandis que la région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide avec un CAGR de 12,98 %. L'industrie chinoise du transport routier lourd illustre la dynamique du marché régional, avec environ 900 000 unités vendues en 2023 après la reprise par rapport aux baisses de l'année précédente. Les camions GNC et GNL gagnent des parts de marché en raison de coûts de carburant plus faibles et d'avantages en matière d'émissions. La région bénéficie d'une expansion substantielle de la capacité de fabrication, Mitsubishi Heavy Industries augmentant la production de turbocompresseurs en Chine de 20 % par an pour répondre à la demande locale croissante, établissant quatre lignes d'assemblage supplémentaires pour atteindre une production annuelle de 4,35 millions d'unités.

L'Europe maintient une part de marché significative, portée par des réglementations strictes sur les émissions et un leadership technologique dans les systèmes de turbocompresseurs avancés. La réglementation Euro 7 de l'Union européenne sur les émissions, publiée en mai 2024, impose des limites plus strictes sur les NOx et les particules tout en introduisant des systèmes de surveillance embarqués pour la conformité aux émissions, créant une demande soutenue pour les technologies de turbocompresseurs à géométrie variable et électriques. Le calendrier de mise en œuvre de la réglementation, s'étendant de 2026 à 2034 selon les catégories de véhicules, positionne l'Europe comme un terrain d'essai pour les technologies de turbocompresseurs de nouvelle génération qui se répandront éventuellement sur les marchés mondiaux.

L'Amérique du Nord représente 18,37 % du marché mondial, avec une croissance portée par les normes d'économie de carburant moyenne des entreprises qui incitent à l'adoption des turbocompresseurs dans tous les segments de véhicules. La région bénéficie des fabricants réalisant des améliorations de l'efficacité énergétique de 20 à 40 % grâce à des stratégies de réduction de cylindrée qui reposent fortement sur des technologies de turbocompression avancées. Le lancement par Cummins de son moteur Turbo Diesel 6,7 L de nouvelle génération pour les camions Ram Heavy Duty en janvier 2025, doté d'un nouveau turbocompresseur à géométrie variable et de systèmes de gestion de l'air améliorés, démontre l'accent mis par la région sur les applications de véhicules utilitaires haute performance. L'accent mis par le marché nord-américain sur les camionnettes et les véhicules utilitaires crée une demande pour des conceptions de turbocompresseurs robustes capables de gérer des applications à couple élevé, tandis que l'adoption par la région des systèmes micro-hybrides 48 V stimule l'innovation dans les technologies de turbocompresseurs à assistance électrique.

Paysage concurrentiel

Le marché des turbocompresseurs présente une forte concentration, les 5 premiers fabricants contrôlant un pourcentage significatif de la part de marché mondiale, créant une dynamique concurrentielle intense entre les acteurs établis. Cette structure concentrée reflète les importantes barrières en capital et en technologie requises pour le développement avancé de turbocompresseurs et la production de masse. Les dynamiques des marchés régionaux influencent fortement le paysage concurrentiel, l'Asie-Pacifique représentant 48,89 % de la part de marché mondiale, l'Europe 25 % et l'Amérique du Nord 18,5 %. Cette répartition géographique souligne l'importance stratégique des capacités de fabrication asiatiques et le rôle de la région en tant que pôle de production et marché final pour les véhicules turbocompressés.

Le positionnement stratégique varie considérablement selon les régions. Les fabricants asiatiques comme IHI Corporation et Mitsubishi Heavy Industries tirent parti de leur proximité avec les grands centres de production automobile pour capter des parts de marché grâce à des solutions compétitives en termes de coûts et à une expansion rapide des capacités. Les acteurs européens et nord-américains, notamment BorgWarner et Garrett Motion, se concentrent sur la différenciation technologique à travers la turbocompression électrique et les systèmes compatibles avec l'hydrogène pour maintenir un positionnement premium malgré des parts de marché régionales plus faibles.

Les marchés émergents d'Amérique du Sud, ainsi que du Moyen-Orient et d'Afrique, présentent des opportunités d'expansion de marché inexploitées, notamment à mesure que le développement des infrastructures et l'adoption des véhicules utilitaires s'accélèrent dans ces régions. L'activité de dépôt de brevets de Ferrari autour des systèmes de turbocompresseurs à entraînement par engrenages illustre la manière dont la propriété intellectuelle est utilisée pour sécuriser un avantage concurrentiel dans un marché en rapide évolution. La transition de l'industrie vers l'électrification et les carburants alternatifs crée un risque de disruption pour les acteurs traditionnels et des opportunités pour les concurrents plus petits de défier les acteurs établis grâce à des solutions de turbocompresseurs électriques spécialisées et à l'intégration de services numériques.

Leaders de l'industrie des turbocompresseurs automobiles

BorgWarner Inc.

Continental AG

Mitsubishi Heavy Industries Ltd

IHI Corporation

Garrett Motion Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Cummins a lancé le premier turbocompresseur pour moteur à combustion interne à hydrogène de l'industrie destiné aux applications sur route en Europe, doté d'une aérodynamique avancée et de systèmes de pronostic pour relever les défis de combustion de l'hydrogène.

- Janvier 2025 : Cummins a lancé son moteur Turbo Diesel 6,7 L de nouvelle génération pour les camions Ram Heavy Duty, doté d'un nouveau turbocompresseur à géométrie variable et d'une gestion de l'air améliorée pour une puissance et une maintenabilité accrues.

Périmètre du rapport sur le marché mondial des turbocompresseurs automobiles

Un turbocompresseur est un dispositif de suralimentation entraîné par turbine qui augmente l'efficacité et la puissance du moteur à combustion interne (MCI) en envoyant de l'air comprimé supplémentaire dans la chambre de combustion. L'étude du marché des turbocompresseurs automobiles couvre la pénétration des turbocompresseurs dans les voitures particulières et les véhicules utilitaires, les derniers développements de produits, les réglementations gouvernementales relatives à l'utilisation des turbocompresseurs et les parts de marché des acteurs opérant dans l'industrie.

Le marché des turbocompresseurs automobiles est segmenté par type de véhicule, type de carburant et géographie. Par type de carburant, le marché est segmenté en voitures particulières et véhicules utilitaires. Par type de carburant, le marché est segmenté en essence et diesel.

Par canal de vente, le marché est segmenté en OEM et remplacement/marché secondaire, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Hors route (agricole, construction) |

| Essence |

| Diesel |

| GNC/GPL |

| Moteur à combustion interne à hydrogène |

| Montage OEM |

| Remplacement / Marché secondaire |

| Turbocompresseur wastegate |

| Turbocompresseur à géométrie variable (VGT) |

| Turbocompresseur à double volute |

| Turbocompresseur électrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Hors route (agricole, construction) | ||

| Par type de carburant | Essence | |

| Diesel | ||

| GNC/GPL | ||

| Moteur à combustion interne à hydrogène | ||

| Par canal de vente | Montage OEM | |

| Remplacement / Marché secondaire | ||

| Par technologie de turbocompression | Turbocompresseur wastegate | |

| Turbocompresseur à géométrie variable (VGT) | ||

| Turbocompresseur à double volute | ||

| Turbocompresseur électrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des turbocompresseurs ?

Le marché des turbocompresseurs s'établit à 13,61 milliards USD en 2026 et devrait atteindre 22,55 milliards USD d'ici 2031.

Quel segment de technologie de turbocompression connaît la croissance la plus rapide ?

Les turbocompresseurs électriques se développent à un CAGR de 18,62 % à mesure que les systèmes micro-hybrides 48 V se généralisent.

Comment Euro 7 influence-t-il la demande de turbocompresseurs ?

Euro 7 renforce les limites sur les particules et les NOx, rendant les turbocompresseurs avancés à géométrie variable et à assistance électrique essentiels pour la conformité.

Quelle région connaîtra la croissance la plus rapide du marché des turbocompresseurs d'ici 2031 ?

La région Moyen-Orient et Afrique est en tête avec un CAGR prévu de 12,98 % en raison des dépenses d'infrastructure et de l'expansion des véhicules utilitaires.

Dernière mise à jour de la page le: