Taille et part du marché des purificateurs d'air automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

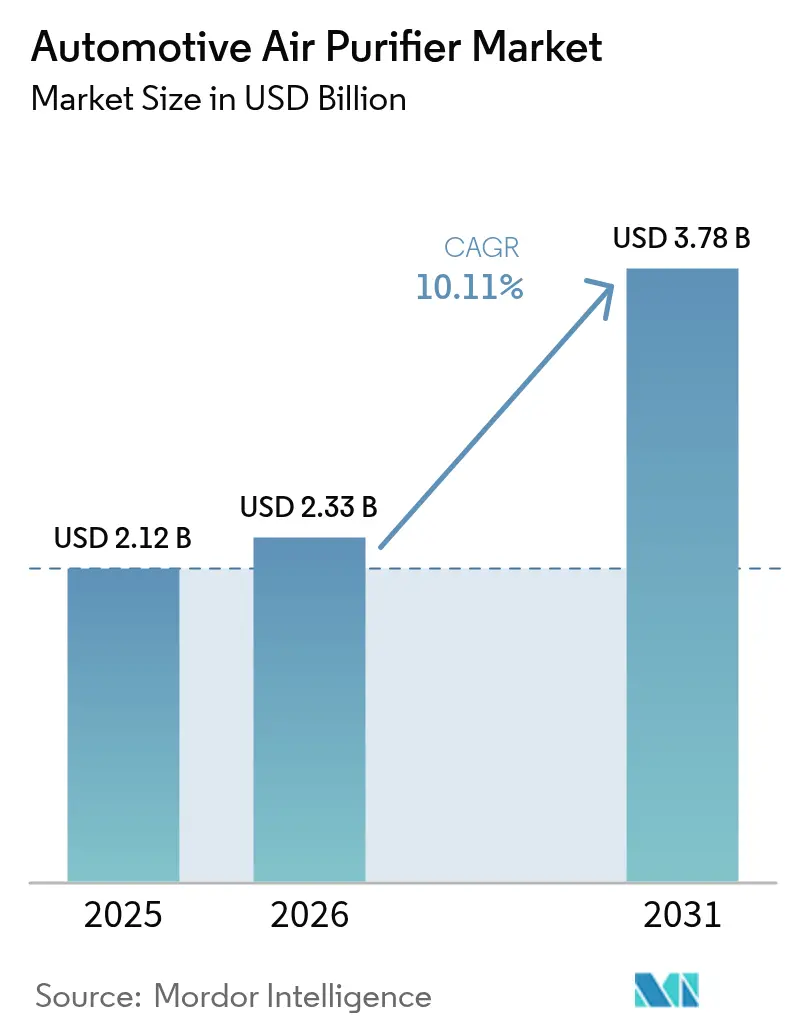

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 3.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

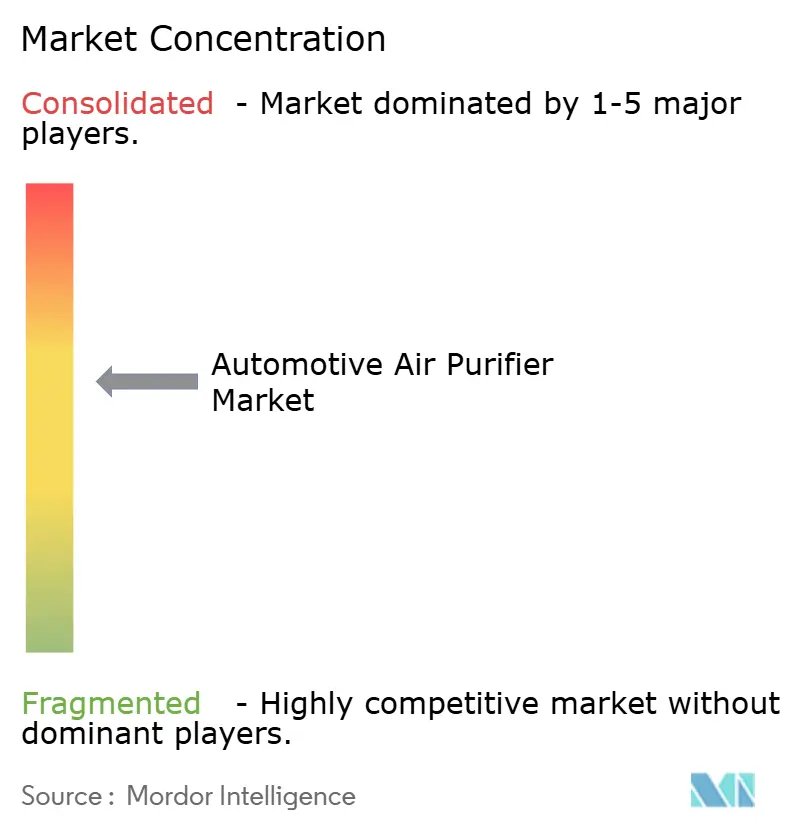

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des purificateurs d'air automobiles par Mordor Intelligence

La taille du marché des purificateurs d'air automobiles en 2026 est estimée à 2,33 milliards USD, en progression par rapport à la valeur de 2025 de 2,12 milliards USD, avec des projections pour 2031 indiquant 3,78 milliards USD, croissant à un CAGR de 10,11 % sur la période 2026-2031. La hausse des attentes en matière de qualité de l'air intérieur, le renforcement des réglementations sur les émissions des véhicules et la baisse des coûts des médias filtrants stimulent la demande sur l'ensemble des gammes de modèles. Le cadre Euro 7, publié en mai 2024, impose des limites d'émissions en habitacle à partir de novembre 2026, tandis que les normes China VI-B entrées en vigueur en juillet 2023 appliquent des exigences similaires, incitant les constructeurs automobiles à équiper leurs véhicules de systèmes de purification avancés en tant qu'équipement de série. L'Asie-Pacifique oriente la croissance globale, car la pollution dans les mégapoles renforce la sensibilisation des consommateurs à la santé et la production de véhicules électriques (VE) s'accélère rapidement. Les voitures particulières demeurent le principal contributeur aux revenus, mais les modèles électriques à batterie affichent le volume incrémental le plus élevé, leur puissance auxiliaire abondante et leur positionnement axé sur le bien-être accélérant l'adoption des technologies. Les fournisseurs ont répondu avec des dispositifs multiétages combinant filtration HEPA, charbon actif et désinfection par ultraviolets (UV-LED), permettant aux constructeurs automobiles d'équilibrer performance, coût et contraintes d'encombrement.

Principaux enseignements du rapport

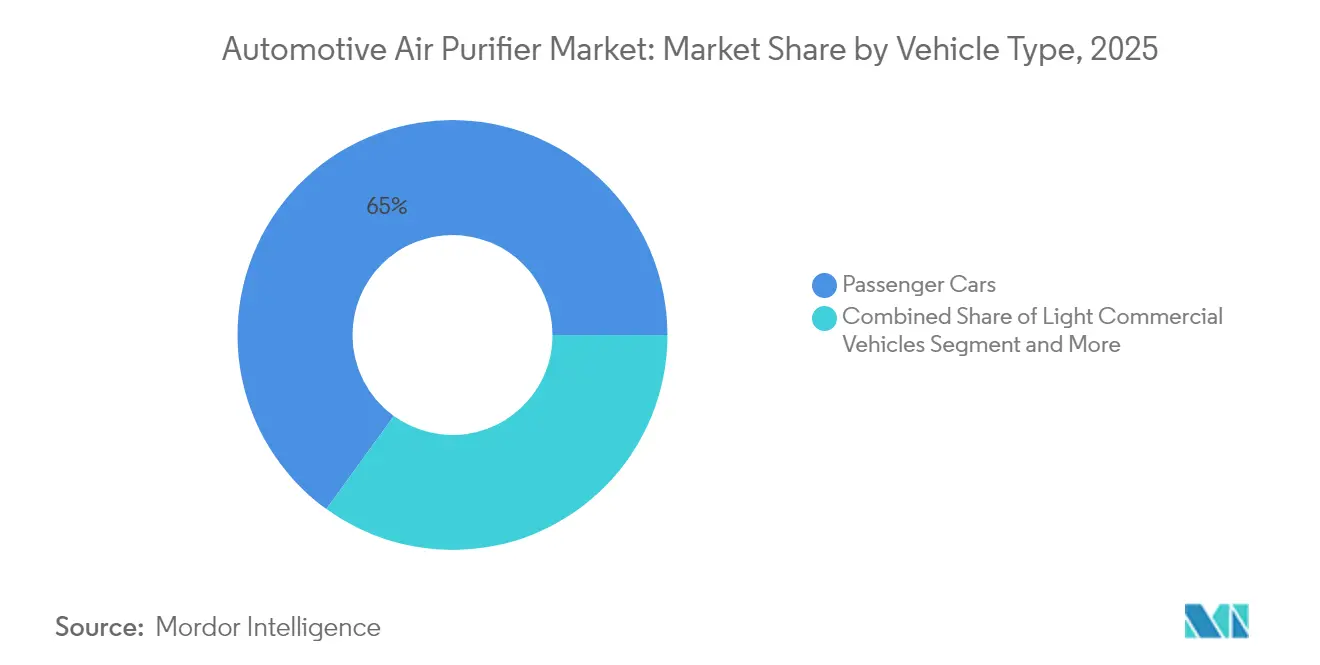

- Par type de véhicule, les voitures particulières ont représenté 65,02 % des revenus en 2025 ; les véhicules utilitaires légers devraient progresser à un CAGR de 11,12 % jusqu'en 2031.

- Par technologie, les médias HEPA ont capté 47,12 % des revenus de 2025, tandis que les unités UV-LED devraient croître à un CAGR de 11,94 %.

- Par type d'installation, les systèmes intégrés au HVAC en usine représentaient 57,74 % de la taille du marché des purificateurs d'air automobiles en 2025 et progresseront à un CAGR de 10,68 % jusqu'en 2031.

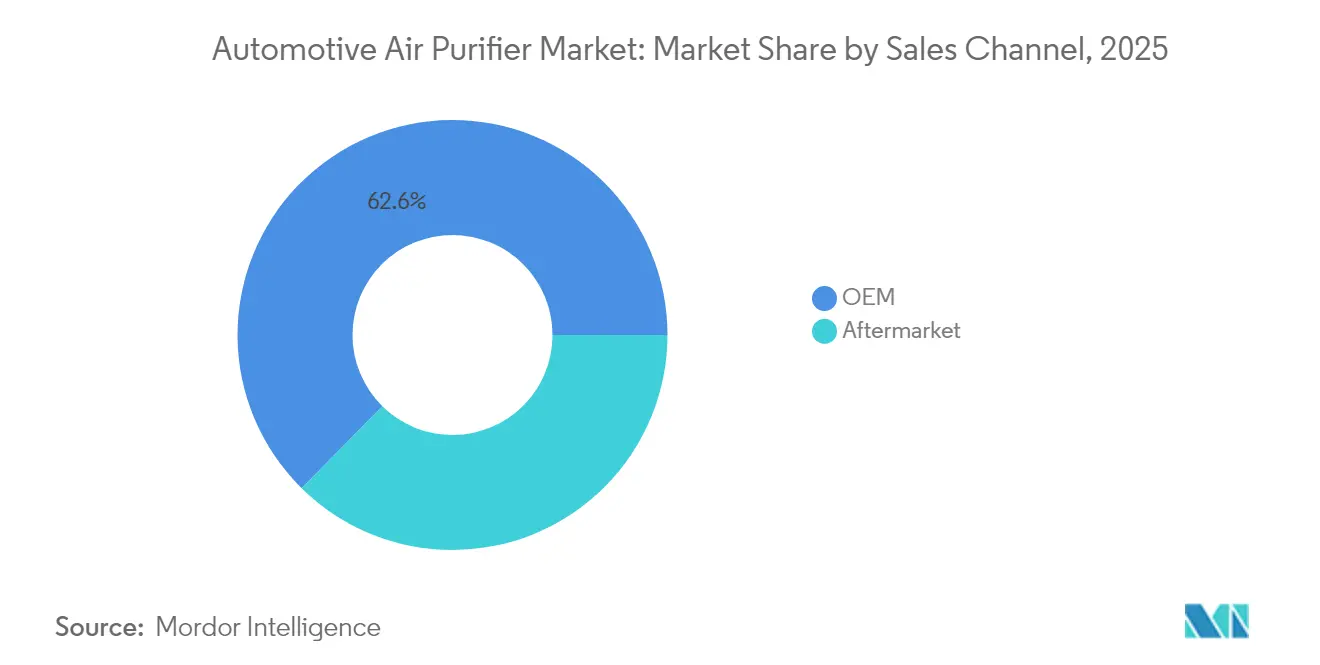

- Par canal de vente, l'OEM a contribué à hauteur de 62,62 % de la part du marché des purificateurs d'air automobiles, tandis que le canal du marché secondaire devrait croître à un CAGR de 11,03 %.

- Par propulsion du véhicule, les modèles à combustion interne ont conservé 61,60 % de la part du marché des purificateurs d'air automobiles en 2025, tandis que les véhicules électriques à batterie ont affiché la croissance la plus rapide avec un CAGR de 17,66 % jusqu'en 2031.

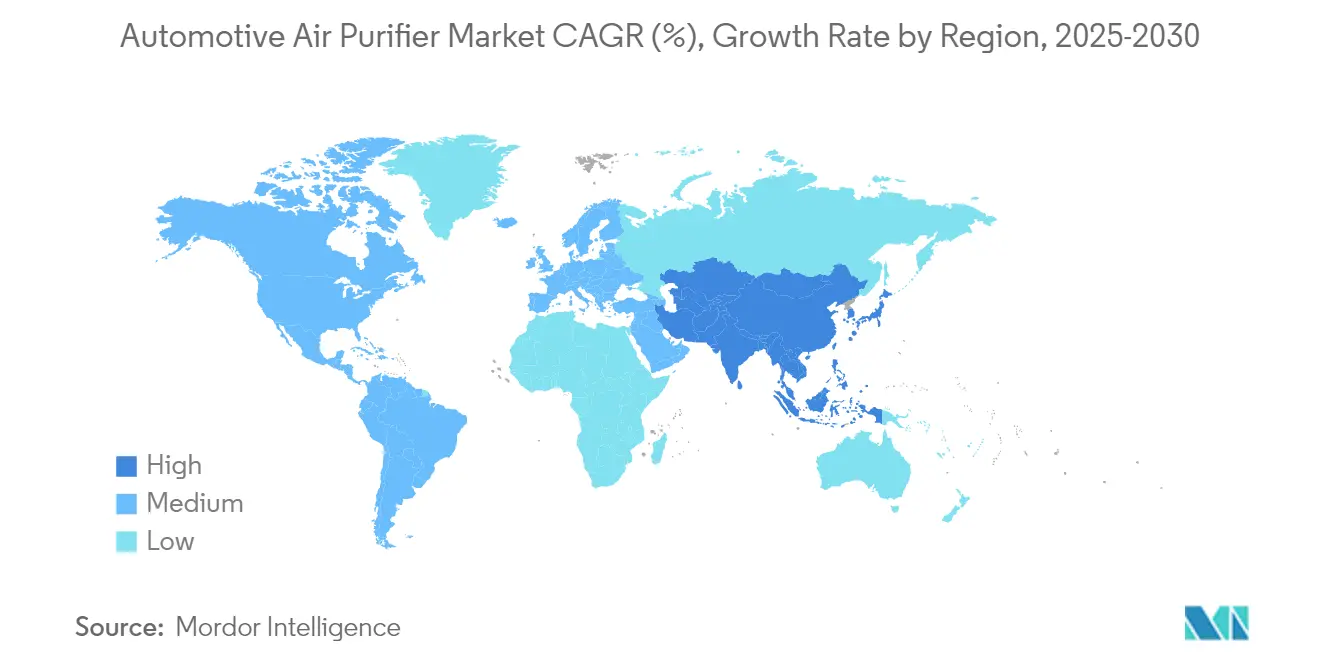

- Par géographie, l'Asie-Pacifique a dominé avec une part de 39,04 % en 2025 et enregistrera la croissance régionale la plus élevée avec un CAGR de 10,87 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des purificateurs d'air automobiles

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes liées aux PM2,5 en habitacle dans les mégapoles | +2.1% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Réglementations plus strictes China VI-B et Euro 7 sur la qualité de l'air intérieur des véhicules | +1.8% | Chine et Union européenne, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Orientation des constructeurs automobiles vers des fonctionnalités d'habitacle axées sur le bien-être | +1.4% | Mondial, segments premium en premier | Moyen terme (2-4 ans) |

| Baisse des coûts HEPA grâce aux ajouts de capacité de production de fibres soufflées | +1.2% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Modules intelligents de diffusion de parfum et de détection de pathogènes pilotés par l'IA | +0.9% | Marchés premium d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Filtration obligatoire pour les flottes de robotaxis et de mobilité partagée | +0.7% | Centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes liées aux PM2,5 en habitacle dans les mégapoles

L'urbanisation rapide fait de l'exposition au trafic un risque sanitaire quotidien, poussant les navetteurs à considérer les véhicules comme des bulles de protection. Le rapport 2024 sur la qualité de l'air mondial d'IQAir a montré que seulement 17 % des villes surveillées respectaient les directives de l'Organisation mondiale de la santé, soulignant la nécessité d'une filtration embarquée. Les instituts nationaux de R&D de Corée ont illustré l'urgence réglementaire en déployant des tours électrostatiques sans filtre éliminant plus de 90 % des particules ultrafines dans les espaces publics, un concept bientôt reproduit à l'intérieur des véhicules [1]Institut coréen des machines et des matériaux, « Purificateur d'air électrostatique sans filtre », nst.re.kr. Hyundai a donc intégré le logiciel After-Blow et l'indicateur de fines particules qui active automatiquement la recirculation lorsque les PM2,5 augmentent, transformant la purification de l'air en une fonction de sécurité invisible. Dans les mégapoles d'Asie-Pacifique, le marché des purificateurs d'air automobiles bénéficie d'un soutien durable, les ménages accordant autant d'importance au bien-être en habitacle qu'à l'efficacité du groupe motopropulseur.

Réglementations plus strictes China VI-B et Euro 7 sur la qualité de l'air intérieur

Les régulateurs associent désormais les émissions en habitacle aux limites d'échappement, supprimant le caractère optionnel de la filtration. L'Euro 7 impose la conformité pour les voitures particulières, les fourgonnettes et les poids lourds à partir de novembre 2026, tandis que le régime VI-B chinois applique déjà des plafonds d'aldéhydes et de particules pour chaque nouveau véhicule léger. Des fournisseurs tels que NGK Insulators ont publiquement prévu des revenus stables malgré les fluctuations de la demande macroéconomique, car les niveaux d'équipement obligatoires créent des volumes d'achat garantis [2]Mise à jour investisseurs NGK Insulators 2025, ngk-insulators.com. L'effet de standardisation raccourcit les cycles de conception : une seule pile de purification certifiée pour les deux blocs réglementaires peut couvrir la plupart des plateformes mondiales à fort volume, générant des économies d'échelle qui élargissent le marché des purificateurs d'air automobiles.

Orientation des constructeurs automobiles vers des fonctionnalités d'habitacle axées sur le bien-être

Les groupes motopropulseurs convergeant, les OEM se différencient par l'expérience des occupants. Le concept XiM25 de Yanfeng intègre des aérateurs WAVE qui imitent de légères brises tout en acheminant l'air à travers un filtre multicouche, présentant la purification comme faisant partie d'une relaxation globale. Le démonstrateur VE LDK+ de Sharp ajoute un contrôle de la fragrance par IA et de l'éclairage circadien, associant la diffusion de parfum et la détection de pathogènes à une filtration en temps réel. L'image de marque axée sur le bien-être permet aux marques premium de facturer des prix d'option plus élevés et d'améliorer la fidélisation des clients, ce qui incite à son tour les constructeurs de véhicules grand public à adopter des fonctions similaires. Cette dynamique soutient le marché des purificateurs d'air automobiles bien au-delà des volumes de conformité.

Baisse des coûts HEPA grâce aux ajouts de capacité de production de fibres soufflées

Les expansions post-pandémiques des lignes de non-tissés à fibres soufflées ont réduit le coût unitaire des médias HEPA et la perte de charge. Le CabinPro XT de Hollingsworth & Vose maintient une efficacité de capture de 99,97 % tout en prolongeant les intervalles d'entretien, réduisant le coût du cycle de vie pour les opérateurs de flottes. Le CabinHepa+ de Purflux atteint le même seuil de filtration à 0,3 micron, tout en revendiquant une protection 50 fois supérieure à celle des filtres à pollen traditionnels. Des prix plus bas permettent l'adoption dans les véhicules de gamme intermédiaire, élargissant davantage le marché des purificateurs d'air automobiles et remettant en question les alternatives à ioniseurs qui ne peuvent pas égaler les taux d'élimination des particules sans risque d'ozone.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes de performance mondiales et de cycles d'essai | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs en dehors de l'Asie du Nord | -0.9% | Amérique du Nord, Europe, marchés émergents | Moyen terme (2-4 ans) |

| Pression à la réduction des coûts des constructeurs automobiles dans les VE d'entrée de gamme | -0.8% | Segments grand public mondiaux | Moyen terme (2-4 ans) |

| Risques d'émissions de micro-ozone liés aux ioniseurs | -0.6% | Marchés mondiaux axés sur la sécurité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de normes de performance mondiales et de cycles d'essai

Contrairement à l'Euro-NCAP ou au WLTP, il n'existe pas de protocole d'air pur universellement accepté pour les voitures. Une étude publiée dans Aerosol Science and Technology a enregistré des taux de distribution d'air pur des ioniseurs entre 5 et 10 cfm dans différentes configurations de laboratoire, rendant les comparaisons entre marques impossibles. Les OEM doivent naviguer entre au moins trois cycles d'essai distincts pour l'air en habitacle couvrant la Chine, l'Union européenne et le Japon, ce qui augmente les coûts et retarde les lancements. Les lacunes en matière de standardisation ralentissent le marché des purificateurs d'air automobiles, les petits fournisseurs différant leurs investissements jusqu'à ce que l'harmonisation des essais se concrétise.

Faible sensibilisation des consommateurs en dehors de l'Asie du Nord

Les acheteurs d'Asie du Nord comparent activement les indices PM2,5 lors du choix de leurs véhicules, mais des enquêtes menées en Allemagne et aux États-Unis montrent que la plupart des acheteurs ignorent les seuils de polluants atmosphériques intérieurs. Des chercheurs de l'Université de Birmingham ont réduit le dioxyde d'azote en habitacle de 90 % à l'aide de filtres à charbon actif coûtant entre 12 et 25 USD, mais ces résultats ont reçu peu de couverture médiatique grand public. En l'absence d'un marketing fort, l'adoption sur le marché secondaire est à la traîne, limitant les volumes de cartouches de remplacement. Ce déficit de connaissance plafonne la croissance du secteur des purificateurs d'air automobiles sur les marchés occidentaux matures jusqu'à ce que les campagnes de sensibilisation prennent de l'ampleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières stimulent l'expansion du marché

Les voitures particulières ont représenté 65,02 % des revenus de 2025, soutenues par les habitudes de déplacement quotidien qui renforcent la perception de valeur pour les intérieurs propres. La taille du marché des purificateurs d'air automobiles pour les voitures particulières devrait se développer à un CAGR de 11,34 % d'ici 2031, dépassant la production mondiale de véhicules légers, en raison de la hausse des taux d'installation. Des constructeurs comme Lexus utilisent les générateurs nanoe X de Panasonic sur les gammes UX, RZ, ES, LC, LS et LX, transformant ce qui était autrefois un équipement optionnel en matériel standard sur l'ensemble de la marque.

L'intérêt des véhicules commerciaux suit, les entreprises logistiques évaluant les effets de la santé des conducteurs sur la productivité. Les camions moyens et lourds enregistrent de plus longues heures de fonctionnement quotidiennes, de sorte que même des avantages marginaux de filtration se traduisent par une réduction des coûts d'absentéisme. Des projets pilotes de flottes à Shanghai montrent que l'installation de cartouches HEPA plus charbon actif améliore les scores de satisfaction des conducteurs sur les indices internes des OEM. Bien que ce segment soit parti d'une base plus petite, un taux de croissance sain jusqu'en 2030 augmentera le volume absolu, renforçant les économies d'échelle pour les fournisseurs de filtres.

Par technologie : la purification UV-LED gagne en dynamisme

Les médias HEPA ont dominé les revenus de 2025 à 47,12 %, privilégiés pour leur efficacité de capture certifiée à 0,3 micron. Pourtant, les modules UV-LED affichent la progression la plus rapide, avec un CAGR de 11,94 % prévu, les courbes de coût des diodes suivant la courbe d'apprentissage de l'optoélectronique. En combinant des LED UVC avec le HEPA, l'unité automobile de Daikin valide une inactivation de 99,9 % du SARS-CoV-2 en moins de 10 minutes, répondant aux pathogènes qui passent à travers les pores mécaniques.

Les filtres à ionisation perdent des parts de marché car des études enregistrent des pics d'ozone allant jusqu'à 702 ppb lorsque les appareils fonctionnent à pleine puissance, dépassant plusieurs limites professionnelles nationales. Par conséquent, les fabricants s'orientent vers des configurations hybrides — HEPA pour les particules, charbon actif pour les gaz et UV-LED pour les microbes — créant une enveloppe de performance qui satisfait aux exigences intérieures de l'Euro 7 et renforce la confiance des consommateurs.

Par type d'installation : l'intégration en usine domine

Les systèmes intégrés au HVAC en usine détenaient 57,74 % des revenus du marché des purificateurs d'air automobiles en 2025 et sont en bonne voie pour un CAGR de 10,68 %. Les constructeurs automobiles préfèrent l'intégration car elle préserve l'esthétique du design et tire parti des conduits existants, réduisant la masse supplémentaire jusqu'à 300 grammes par rapport aux consoles autonomes. Le filtre à nanofibres lancé par MANN+HUMMEL en 2024 est livré en remplacement direct pour les boîtiers de soufflante OEM et les kits de marché secondaire, illustrant une flexibilité à double canal.

Les purificateurs autonomes à branchement direct restent essentiels sur les marchés de véhicules d'occasion où les propriétaires ajoutent une protection a posteriori. Les unités pour porte-gobelet ont connu une croissance régulière en Inde lorsque Uno Minda a introduit une cartouche à quatre couches, prouvant que le coût n'est pas un obstacle une fois que la sensibilisation se répand. Bien que la performance par mètre cube soit inférieure à celle des systèmes intégrés, les unités du marché secondaire servent de tremplin qui familiarise les primo-acheteurs avec le concept, favorisant indirectement l'adoption ultérieure par les OEM.

Par canal de vente : l'intégration OEM s'accélère

Les OEM ont généré 62,62 % des expéditions de 2025, reflétant l'équipement standard dans les finitions de milieu de gamme et l'installation obligatoire pour les marques premium. La taille du marché des purificateurs d'air automobiles attachée aux contrats OEM devrait croître davantage, se traduisant par des prévisions de volume sécurisées sur plusieurs années pour les fournisseurs de premier rang. L'accord à long terme de Panasonic avec Toyota Motor Corporation couvre à la fois les modèles Lexus et Toyota à fort volume, permettant des lignes de médias filtrants dédiées et améliorant les courbes de coûts.

La demande du marché secondaire, bien que plus modeste, bénéficie d'un CAGR de 11,03 % en raison des cycles de remplacement des filtres et de la croissance des équipements a posteriori. Eureka Forbes a élargi son réseau de distribution à 22 000 points de vente en 2024, se positionnant pour capter l'intérêt croissant de l'Inde rurale pour l'hygiène en habitacle. Les cycles de remplacement sont en moyenne de 12 à 18 mois pour les éléments HEPA ; avec un parc mondial de véhicules légers dépassant 1,3 milliard d'unités, les revenus récurrents des cartouches constituent un plancher stable sous les prévisions du marché.

Par propulsion du véhicule : les véhicules électriques mènent l'innovation

Les véhicules à combustion interne restent la majorité des utilisateurs actuels, dominant le marché des purificateurs d'air automobiles avec une part de 61,60 % en 2025, mais les voitures à propulsion électrique propulsent la frontière de l'innovation. Les batteries fournissent une puissance auxiliaire constante de 12 à 16 V sans problèmes de ralenti, permettant aux soufflantes à haut débit et aux réseaux UV-LED de fonctionner même lorsque le véhicule est à l'arrêt. Le marché des purificateurs d'air automobiles pour les VEB devrait croître à un CAGR de 17,66 %, s'alignant sur les courbes d'électrification plus larges. Le prototype LDK+ de Sharp démontre comment la diffusion de parfum, les capteurs de pathogènes infrarouges et les modules HEPA-UV s'intègrent proprement lorsque les concepteurs sont libérés des contraintes d'encombrement du compartiment moteur.

Les modèles hybrides et hybrides rechargeables enregistrent des gains similaires, mais leurs groupes motopropulseurs doubles imposent des budgets énergétiques plus stricts lorsque le moteur à essence est éteint. Par conséquent, les développeurs de filtres recherchent des toiles de nanofibres à faible résistance qui maintiennent les taux d'échange d'air à une intensité de soufflante réduite. Les avancées réalisées pour les hybrides se répercutent sur les véhicules à combustion interne, prouvant que l'électrification élève indirectement l'ensemble du secteur des purificateurs d'air automobiles.

Analyse géographique

L'Asie-Pacifique occupe la première place du classement régional avec une part de revenus de 39,04 % en 2025 et progressera à un CAGR de 10,87 % jusqu'en 2031. La Chine représente plus de la moitié de la demande régionale grâce aux limites obligatoires d'aldéhydes en habitacle pour les véhicules à nouvelle énergie et à la disposition des consommateurs à payer des primes de 100 à 200 USD pour des améliorations de filtration. Les OEM japonais et sud-coréens contribuent avec des technologies brevetées nano-e et plasma-cluster, offrant aux marchés intérieurs un accès anticipé et renforçant la compétitivité à l'exportation.

L'Europe suit, portée par les échéances de l'Euro 7 qui obligent les véhicules particuliers et commerciaux à respecter des critères unifiés de qualité de l'air intérieur d'ici fin 2026. Les constructeurs automobiles allemands se sont déjà engagés à adopter des configurations HEPA-charbon actif à double étage sur 80 % de leurs nouveaux lancements dans l'année modèle 2025. Les pays d'Europe du Sud, où l'âge moyen des flottes dépasse 11 ans, offrent un potentiel de modernisation considérable une fois que la sensibilisation augmentera grâce aux campagnes de santé publique.

L'Amérique du Nord affiche une adoption modérée. Les réglementations fédérales des États-Unis se concentrent sur les émissions à l'échappement, mais les législateurs californiens prévoient un programme réglementaire pour 2027 concernant les autocollants de divulgation de la qualité de l'air en habitacle, ce qui pourrait reproduire l'effet catalyseur sur le marché des obligations de surveillance de la pression des pneus. Ailleurs, le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des marchés naissants, mais l'urbanisation rapide de Lagos, du Caire, de São Paulo et de Riyad crée des corridors à forte pollution. Une fois que les zones de libre-échange simplifieront les importations de filtres, les assembleurs locaux adopteront probablement des cartouches HEPA à coût optimisé initialement conçues pour les modèles grand public asiatiques, favorisant une convergence à long terme.

Paysage réglementaire

La réglementation se durcit autour des émissions des véhicules, et sur les marchés clés, elle est de plus en plus liée à la gestion de la qualité de l'air intérieur des véhicules et à la performance de la filtration de l'habitacle. Dans l'Union européenne, la norme Euro 7 a été adoptée en 2024, et son application a été davantage clarifiée par un règlement d'exécution de la Commission adopté en juillet 2025 qui précise les procédures et méthodologies d'essai. Un règlement délégué de la Commission adopté en mars 2026 met à jour les exigences techniques relatives à la performance environnementale et à la conformité en matière d'émissions pour toutes les catégories de véhicules, renforçant la nécessité d'une surveillance robuste et de revendications de performance validées pour les systèmes intérieurs.

En Chine, le MIIT a mis en œuvre la norme QC/T 998-2023 en juillet 2024 pour actualiser la norme relative aux filtres d'habitacle, remplaçant la version précédente de 2015, relevant ainsi le niveau de conformité de référence pour les fournisseurs de filtres vendant aux constructeurs automobiles et aux marchés de services. À l'échelle mondiale, les efforts d'harmonisation se poursuivent via des organismes et normes utilisés par les équipes d'ingénierie des constructeurs, notamment les travaux du groupe UNECE WP.29 sur la qualité de l'air intérieur des véhicules (VIAQ) et les méthodes ISO utilisées pour la mesure des COV et des polluants dans les habitacles. Ces normes influencent la documentation d'essai, les processus de validation et les exigences d'approvisionnement, même en l'absence d'un protocole mondial obligatoire unique.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec les fournisseurs de matériaux en amont pour les non-tissés, notamment les médias meltblown et nanofibres, le charbon actif, les additifs et revêtements aux propriétés antimicrobiennes, les composants UV-LED et capteurs, ainsi que les plastiques pour boîtiers et interfaces de conduits. Les fournisseurs de niveau intermédiaire transforment ensuite ces médias en éléments filtrants et modules de purification, incluant les filtres HEPA, à charbon, hybrides et les modules complémentaires UV-LED, et valident la performance selon des méthodes établies telles que ISO/TS 11155-1 et DIN 71460-1 pour les essais de filtration des particules d'habitacle. Ils alignent également leurs revendications produit sur les cadres de laboratoire pertinents, par exemple ISO 18184 et ISO 20743 lorsque des performances antivirales ou antibactériennes sont commercialisées.

Les constructeurs automobiles et les équipementiers de rang un intègrent ces modules dans les architectures de CVC pour les systèmes installés en usine, tandis que les marques indépendantes conditionnent des formats portables ou de rétrofit pour les canaux de vente au détail et d'installation. En aval, la distribution se répartit entre l'approvisionnement OEM (programmes de plateforme et fourniture à long terme) et le remplacement sur le marché secondaire (catalogage, précision d'ajustement et intervalles d'entretien), soutenus par des organismes sectoriels tels que la communauté des fabricants de filtres de l'Auto Care Association, qui coordonne les pratiques techniques et de catalogage. Des liens commerciaux récents montrent comment le branding et les partenariats technologiques sont utilisés pour accélérer la demande dans les cycles de remplacement, par exemple l'annonce par Premium Guard Inc. d'un partenariat de licence avec Procter & Gamble en décembre 2025 pour lancer les filtres à air d'habitacle Febreze utilisant la technologie PUREFLOW pour un déploiement au détail début 2026. Les systèmes destinés aux constructeurs intègrent également des technologies de filtration active spécialisées, telles que les solutions CabinAir utilisées dans les systèmes Advanced Air Cleaner pour Volvo Cars et Polestar, ce qui pousse les fournisseurs à documenter une performance et une durabilité reproductibles dans les cycles de service automobiles.

Paysage concurrentiel

Le marché des purificateurs d'air automobiles présente une fragmentation modérée. Les cinq premiers fournisseurs — Panasonic, 3M, MANN+HUMMEL, Denso et Bosch — détiennent collectivement une part dominante des revenus OEM, s'appuyant sur de larges catalogues de produits et des empreintes de fabrication mondiales. Le générateur d'ions radicaux nanoe X de Panasonic, désormais standard sur six appellations Lexus, garantit un flux de cartouches sur plusieurs années car seuls les filtres agréés maintiennent les performances de conception. 3M exploite son héritage dans les matériaux de filtration pour co-développer des microfibres à profil mince adaptées aux tableaux de bord étroits des VE, tandis que MANN+HUMMEL vend de manière croisée de nouvelles ébauches de nanofibres aux camions lourds et aux véhicules particuliers.

Les entrants perturbateurs ciblent des attributs de performance de niche. Les spécialistes des diodes UV-LED s'associent aux équipementiers de premier rang pour créer des chambres de réaction ultra-compactes capables d'une désactivation virale à 99,9 % en moins de cinq minutes. Des start-ups de capteurs fournissent des modules d'IA qui fusionnent les mesures de particules, de gaz et d'odeurs, déclenchant des vitesses de ventilateur variables qui réduisent la consommation d'énergie jusqu'à 20 %. Le brevet de Tesla pour l'auto-assainissement des véhicules de covoiturage montre comment les plateformes logicielles peuvent orchestrer des cycles de nettoyage en profondeur entre les passagers, pointant vers un modèle commercial de services récurrents au-delà des ventes traditionnelles de filtres.

L'activité stratégique souligne les enjeux croissants. En août 2024, MANN+HUMMEL a dévoilé un filtre d'habitacle à nanofibres qui prolonge la durée de vie de 30 % et a revendiqué le statut de premier sur le marché pour une épaisseur inférieure à 200 microns. Denso a investi dans une usine de fibres soufflées en Chine pour localiser les médias HEPA, se protégeant des fluctuations des prix des matières premières. Bosch a lancé un prédicteur de changement de filtre basé sur le cloud intégré à son unité de contrôle télématique, sécurisant des revenus récurrents via des alertes d'abonnement envoyées aux propriétaires de véhicules.

Leaders du secteur des purificateurs d'air automobiles

Honeywell International Inc.

Panasonic Corporation

Denso Corporation

3M

MANN+HUMMEL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une zone d'opportunité à court terme se situe à l'intersection de la validation imposée par la réglementation et des revendications de santé destinées aux consommateurs. Les fournisseurs capables d'industrialiser la filtration multi-étages tout en maintenant la perte de charge et le bruit dans les cibles OEM ont une marge pour gagner des parts de marché, tant dans les cycles d'installation en usine que dans les cycles de remplacement. L'adoption de l'Euro 7 et les actes d'exécution et délégués de suivi de l'UE (2025 et 2026) poussent les équipes d'approvisionnement vers des procédures d'essai plus claires et des concepts de surveillance embarquée, ce qui accroît la demande pour des modules intégrés combinant médias filtrants avec détection, diagnostics et prédiction de la durée de vie de service, plutôt que des éléments filtrants autonomes.

L'expansion technologique et des canaux devient également plus visible dans la premiumisation du marché secondaire et la R&D en matière de désinfection active. En janvier 2026, DENSO Aftermarket a lancé la gamme premium de filtres à air d'habitacle ClearAir+ en Europe, avec une conception à cinq couches incluant du charbon actif et un positionnement antiviral ou antibactérien, indiquant une demande de remplacement à plus haute spécification au-delà des filtres à pollen de base. Côté innovation OEM, Hyundai Motor et Kia ont présenté Plasma Care UVC en juin 2026, un concept de désinfection embarquée à UV-C lointain (200 à 230 nm) visant à réduire les micro-organismes et les odeurs. Ce développement élargit l'espace de conception pour les systèmes hybrides associant filtration HEPA et charbon avec des étapes à base d'UV, tout en utilisant des cadres d'essai de laboratoire établis tels qu'ISO 18184 et ISO 20743 pour la communication des performances.

Développements récents du secteur

- Juin 2026 : Hyundai Motor et Kia ont présenté Plasma Care UVC, un concept de désinfection embarquée utilisant la lumière UV-C lointain (200 à 230 nm) pour réduire les micro-organismes et les odeurs. Cette annonce met en avant des architectures de purification active complétant la filtration des particules et des gaz, plutôt que de s'appuyer uniquement sur les médias filtrants. Elle accentue également l'attention portée à la validation de la performance de désinfection tout en gérant les contraintes de sécurité et d'intégration dans l'habitacle.

- Janvier 2026 : DENSO Aftermarket a lancé la gamme premium de filtres à air d'habitacle ClearAir+ pour l'Europe, avec une construction à cinq couches incluant du charbon actif et visant les allergènes, bactéries et virus. Ce lancement renforce la premiumisation du marché secondaire, les filtres de remplacement étant positionnés comme des mises à niveau en matière de santé et d'hygiène plutôt que comme de simples articles d'entretien courant. Il favorise également une valeur unitaire plus élevée pour les fournisseurs capables de déployer des médias multicouches de manière cohérente sur différentes applications véhicules.

- Juin 2024 : MANN+HUMMEL a étendu la disponibilité de son filtre à air d'habitacle FreciousPlus, doté de la technologie nanofibre, au marché secondaire automobile, couvrant initialement certains modèles BMW Série 5 et Série 7. Un accès plus large du marché secondaire aux médias nanofibres apporte des concepts de filtration de qualité OEM dans les cycles de remplacement et renforce la demande de traction pour les filtres à plus haute efficacité. Cette évolution accroît également la pression concurrentielle sur les offres de filtres d'habitacle conventionnels qui ne traitent pas la capture des particules fines au même niveau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les unités et systèmes de purification d'air utilisés à l'intérieur des habitacles de véhicules pour réduire la poussière, les odeurs, la fumée, les allergènes et les gaz nocifs, vendus via les canaux d'équipement OEM et de marché secondaire pour les véhicules particuliers et utilitaires.

Exclusions du périmètre : nous excluons les purificateurs de pièces non automobiles et les composants CVC d'habitacle généraux qui n'assurent pas une fonction dédiée de purification d'air.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par technologie

- HEPA

- Charbon actif

- Filtre ionique

- Photo-catalytique

- Plasma-cluster

- Hybride/multiétage

- Purification UV-LED

- Par type d'installation

- Intégré au HVAC en usine

- Autonome à branchement direct

- Cartouche montée sur le toit

- Porte-gobelet/portable

- Par canal de vente

- OEM

- Marché secondaire

- Par propulsion du véhicule

- Véhicules à moteur à combustion interne

- Véhicules hybrides et hybrides rechargeables

- Véhicules électriques à batterie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la délimitation du périmètre produit et des signaux de demande pouvant être vérifiés de manière indépendante. Nous nous appuyons sur des sources publiques telles que l'Organisation internationale des constructeurs d'automobiles (OICA) pour le contexte de production de véhicules, les documents de l'EPA américaine et du California Air Resources Board pour l'orientation liée à la qualité de l'air intérieur des véhicules et aux émissions, ainsi que les mises à jour de la Commission européenne qui expliquent les normes à venir susceptibles de favoriser les mises à niveau de la filtration d'habitacle. Pour l'Asie, les notes de politique et de normes des agences en Chine et en Inde sont examinées pour comprendre le calendrier des exigences plus strictes en matière d'émissions et de qualité de l'air.

Pour relier la demande aux ventes, nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs et la documentation produit décrivant les technologies de purification telles que HEPA, charbon actif et ionisation. Les statistiques du commerce d'import-export et les classifications douanières sont utilisées comme vérification de cohérence lorsque la cartographie produit est réalisable, et les bases de données de brevets aident à confirmer les thématiques technologiques activement développées pour un usage en habitacle. Lorsque disponibles, les abonnements payants ne sont utilisés que pour accélérer les vérifications financières des entreprises et pour recouper les mouvements au niveau des expéditions commerciales. Ces sources de recherche documentaire sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la validation et la clarification tout au long du travail.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens d'experts et des enquêtes structurées auprès d'équipes en contact avec les constructeurs, d'acteurs du canal de marché secondaire et de fournisseurs de composants travaillant sur le traitement de l'air en habitacle. Les schémas d'adoption différant selon la région et le type de véhicule, nous avons utilisé des données provenant des Amériques, de la région EMEA et de la région APAC pour tester la tarification, le mix de fonctionnalités et la répartition OEM/marché secondaire avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Dirigeants (CXO) : 13 % | APAC : 45 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 30 % |

| Petits acteurs : 16 % | Managers : 49 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande qui relie le parc de véhicules et la production par région au comportement probable d'équipement et de remplacement pour la purification d'air d'habitacle. Le modèle applique ensuite des taux d'adoption pour l'installation OEM et les achats sur le marché secondaire, suivis de fourchettes de prix de vente moyens reflétant les choix technologiques tels que les filtres HEPA, à charbon actif et ioniques.

Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, incluant des vérifications de prix moyen de vente multiplié par le volume issues de discussions sur les canaux et des indications de répartition du chiffre d'affaires des fournisseurs. Celles-ci sont ensuite utilisées pour ajuster les hypothèses aberrantes. Les indicateurs clés suivis incluent le mix véhicules particuliers/utilitaires, la part OEM/marché secondaire, la pénétration des configurations de purification multi-étages, les attentes en matière de cycle de remplacement pour les consommables le cas échéant, et le calendrier des politiques régionales susceptible de modifier le contenu fonctionnel des habitacles.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios soutenue par une couche légère de régression multivariée, où les perspectives de production de véhicules, les préoccupations relatives à la qualité de l'air urbain et la premiumisation technologique agissent comme moteurs principaux. Lorsque des lacunes apparaissent dans la tarification ou la pénétration au niveau national, des proxys issus de segments de véhicules similaires sont utilisés et revérifiés grâce aux retours d'entretiens avant d'être intégrés aux totaux régionaux.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que les écarts inhabituels soient expliqués avant la publication des chiffres. Nous comparons les totaux modélisés avec des indicateurs indépendants tels que les tendances de production de véhicules, l'évolution des prix observée sur le marché secondaire et le rythme attendu des ajouts de fonctionnalités OEM, puis nous recherchons les points de rupture par région et canal de vente.

Si le modèle génère un écart marqué par rapport à ces signaux, les hypothèses sont révisées et, si nécessaire, les répondants sont recontactés pour confirmer ce qui a changé et pourquoi. Une étape de revue interne est réalisée avant validation finale, et les rapports sont actualisés annuellement, avec des mises à jour intermédiaires ajoutées lorsque des événements significatifs surviennent, tels que des changements réglementaires ou des variations soudaines de prix. Avant livraison, une vérification finale est effectuée afin que le client reçoive la vision la plus actuelle.

Comparaison de l'estimation du marché des purificateurs d'air automobiles de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les purificateurs d'air automobiles varient souvent car les limites du périmètre sont tracées différemment et la logique de tarification n'est pas toujours cohérente entre les canaux. Des écarts apparaissent également lorsqu'une estimation utilise des signaux de demande basés sur la production, tandis qu'une autre s'appuie davantage sur des récits d'expéditions sans vérifier pleinement les taux d'équipement et les comportements de remplacement.

En suivant les hypothèses d'équipement OEM, les fourchettes de prix de vente moyens au niveau des canaux et des vérifications de rafraîchissement annuel, Mordor Intelligence maintient le total lié au chiffre d'affaires des purificateurs à filtres HEPA, à charbon actif et ioniques vendus via les circuits OEM et de marché secondaire, sans y mélanger le matériel CVC d'habitacle adjacent ou les purificateurs d'air grand public non liés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,33 milliards USD (2026) | |

| Éditeur sectoriel A | 2,59 milliards USD (2026) | Utilise une fenêtre de prévision plus restreinte et tend à appliquer une courbe de prix de vente moyen plus plate, ce qui peut faire augmenter la valeur de l'année en cours lorsque la part des technologies premium est supposée plus élevée que ce que confirment les vérifications de canaux. |

| Communiqué de presse B | 2,20 milliards USD (2025) | Se base souvent sur une année de référence antérieure et une définition de produit large qui peut ne pas clairement séparer le chiffre d'affaires des purificateurs des composants de filtration d'habitacle généraux, et le calendrier de change peut également faire varier la valeur en USD rapportée. |

Le tableau montre que l'écart s'explique principalement par le choix de l'année de référence, ce qui est comptabilisé comme purificateur d'habitacle et la manière dont la tarification OEM/marché secondaire est traitée. Lorsque le périmètre et la logique prix-volume sont maintenus cohérents, la taille de marché résultante est plus facile à retracer jusqu'à des données claires et à reproduire lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des purificateurs d'air automobiles ?

Le marché s'établit à 2,33 milliards USD en 2026 et devrait atteindre 3,78 milliards USD d'ici 2031, reflétant un CAGR de 10,11 % sur la période 2026-2031.

Quelle région affiche la croissance la plus forte pour les purificateurs d'habitacle automobiles ?

L'Asie-Pacifique est en tête, détenant 39,04 % des revenus de 2025 et devrait croître à un CAGR de 10,87 % jusqu'en 2031 en raison des préoccupations liées à la pollution dans les mégapoles et de la forte production de VE.

Pourquoi les systèmes UV-LED attirent-ils l'attention par rapport aux filtres HEPA traditionnels ?

Les modules UV-LED inactivent les pathogènes sans changement de filtre consommable et devraient se développer à un CAGR de 11,94 %, le plus rapide parmi toutes les technologies.

Comment les réglementations Euro 7 et China VI-B influencent-elles spécifiquement les décisions d'achat des constructeurs automobiles en matière de purificateurs d'air en habitacle ?

L'Euro 7 (en vigueur à partir de novembre 2026) et le China VI-B (en vigueur depuis juillet 2023) fixent des limites contraignantes pour les contaminants de l'air intérieur, faisant de la filtration haute efficacité un élément de conformité plutôt qu'une fonctionnalité optionnelle, ce qui garantit à son tour une demande de base pour les modules de purificateurs sur chaque nouveau véhicule vendu dans ces régions.

Dernière mise à jour de la page le: