Taille et part du marché de la suspension pneumatique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.64 Milliards de dollars |

| Taille du Marché (2031) | 20.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la suspension pneumatique automobile par Mordor Intelligence

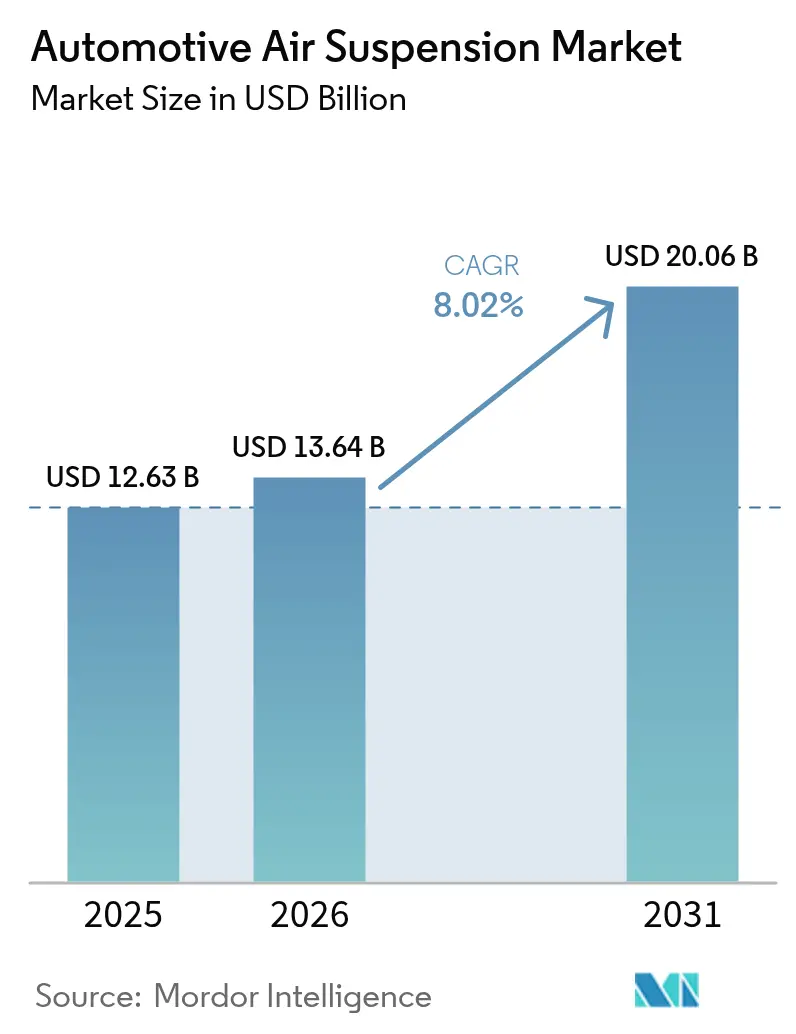

La taille du marché des systèmes de suspension pneumatique automobile en 2026 est estimée à 13,64 milliards USD, en progression par rapport à la valeur de 2025 de 12,63 milliards USD, avec des projections pour 2031 indiquant 20,06 milliards USD, soit une croissance à un TCAC de 8,02 % sur la période 2026-2031. La demande croissante en matière de qualité de conduite haut de gamme, l'intégration plus poussée avec les châssis à définition logicielle et l'électrification des véhicules particuliers et utilitaires créent un fort potentiel de croissance. Les stratégies de plateformes des équipementiers positionnent de plus en plus la suspension pneumatique comme un élément central pour les dynamiques adaptatives, tandis que les fournisseurs de rang 1 consolident les technologies de commande électronique, d'amortissement et de détection dans des offres modulaires. Les voitures particulières constituent toujours le socle des volumes, mais les camions lourds électrifiés et les SUV ouvrent de nouveaux gisements de valeur où le transfert de masse optimisé et le contrôle prédictif de la hauteur se traduisent directement par des économies d'énergie. La dynamique régionale reste la plus forte en Asie-Pacifique, portée par les ventes de véhicules de luxe chinois et l'innovation japonaise, tandis que le Moyen-Orient et l'Afrique émergent comme l'arène à la croissance la plus rapide, portée par les investissements en infrastructure et l'adoption de véhicules haut de gamme

Principaux enseignements du rapport

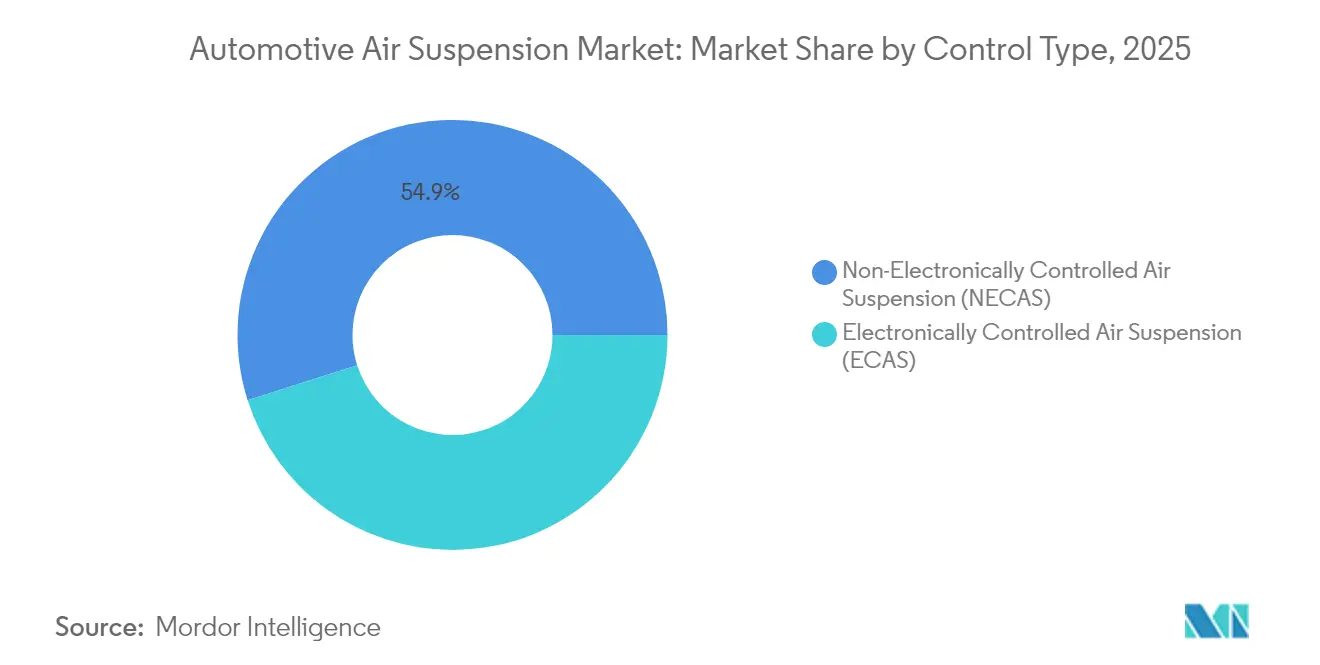

- Par type de commande, la suspension pneumatique à commande non électronique a maintenu la plus grande part en 2025 à 54,90 %, tandis que la suspension pneumatique à commande électronique devrait afficher la croissance la plus rapide sur 2026-2031 avec un TCAC de 9,03 %.

- Par type de véhicule, les voitures particulières ont dominé avec 65,10 % des installations en 2025 ; les camions lourds devraient connaître la croissance la plus rapide avec un TCAC de 7,94 % jusqu'en 2031.

- Par utilisateur final, les équipements d'origine représentaient 73,60 % du chiffre d'affaires 2025, tandis que le marché secondaire devrait croître à un TCAC de 7,38 % sur la période de prévision.

- Par composant, les ressorts pneumatiques représentaient 33,95 % des ventes 2025, mais les unités de commande électronique devraient progresser le plus rapidement avec un TCAC de 9,96 %.

- Par propulsion, les véhicules à moteur à combustion interne dominaient avec une part de 84,60 % en 2025 ; les véhicules électriques à batterie sont en passe d'enregistrer la croissance la plus élevée avec un TCAC de 10,78 %.

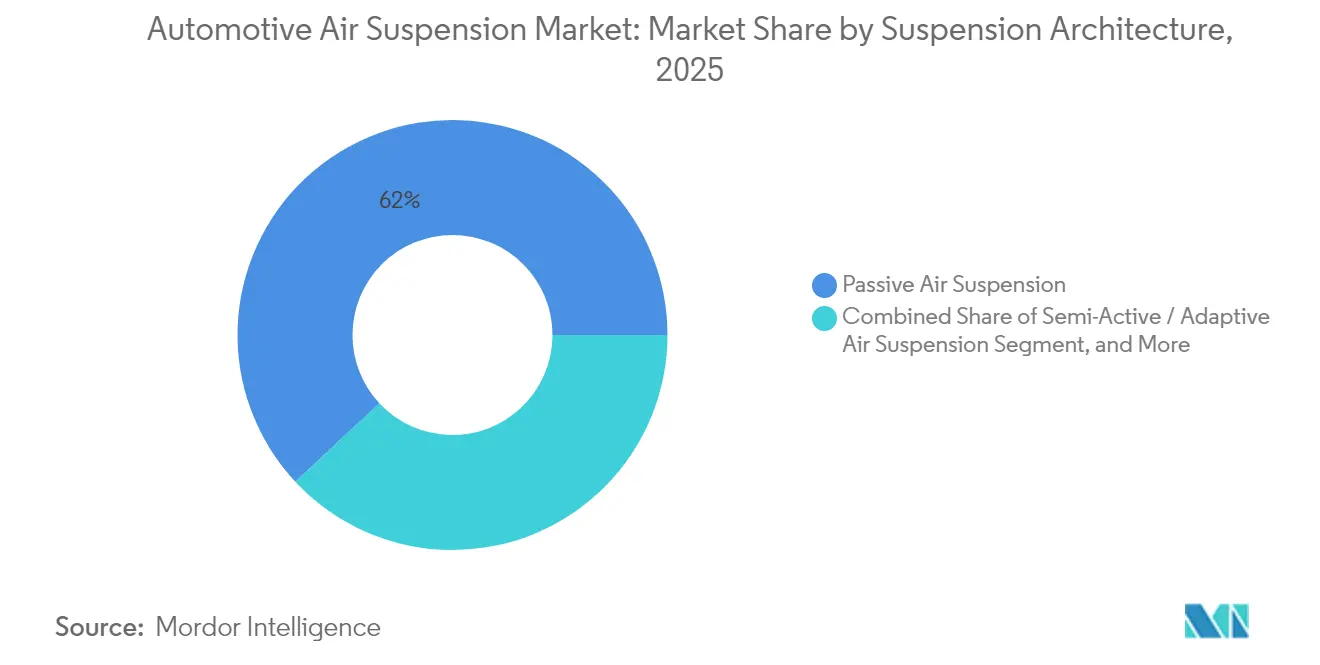

- Par architecture de suspension, la suspension pneumatique passive a capté 61,95 % de la demande en 2025, mais la suspension pneumatique entièrement active devrait progresser à un TCAC de 11,62 %.

- Par canal de vente, les livraisons directes aux équipementiers représentaient 61,90 % du volume 2025, tandis que les canaux des fournisseurs de rang 1 ou de modules devraient croître à un TCAC de 7,89 %.

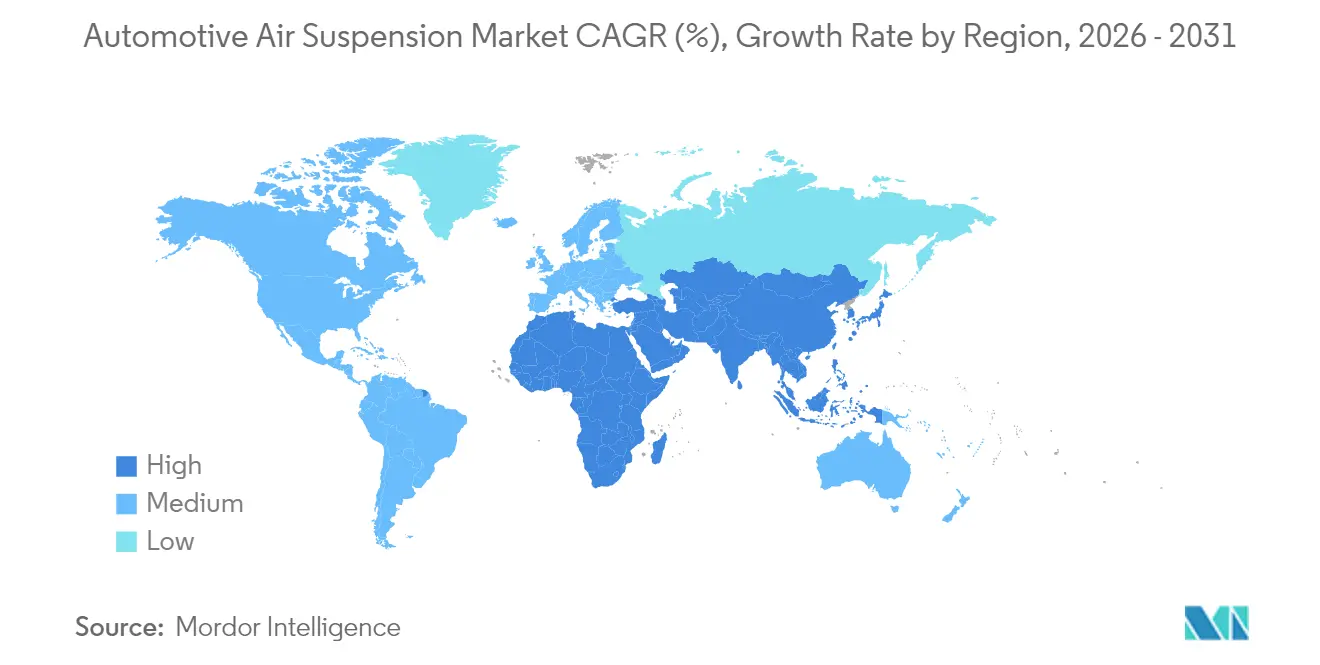

- Par géographie, l'Asie-Pacifique détenait la plus grande part régionale à 38,90 % en 2025, et le Moyen-Orient et l'Afrique devraient être la région à la croissance la plus rapide avec un TCAC de 6,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la suspension pneumatique automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en matière de qualité de conduite et de confort en habitacle | +1.8% | Mondial, avec un accent sur le haut de gamme en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des ventes de véhicules de luxe et haut de gamme en Asie-Pacifique et en Europe | +1.5% | Asie-Pacifique en priorité, Europe en secondaire | Long terme (≥ 4 ans) |

| Intégration de l'ECAS avec les systèmes d'aide à la conduite et les contrôleurs de domaine de châssis | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avantages en matière d'économies de carburant pour les flottes de camions lourds électriques | +0.8% | Marchés mondiaux des véhicules utilitaires | Long terme (≥ 4 ans) |

| Jumeaux numériques de maintenance prédictive réduisant le coût total de possession pour les flottes logistiques | +0.6% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Renforcement des réglementations sur les marchandises sensibles aux vibrations | +0.4% | Priorité réglementaire en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matière de qualité de conduite et de confort en habitacle

Les attentes en matière de confort haut de gamme sont désormais perceptibles même dans les segments grand public, portées par la sensibilisation des consommateurs et les stratégies de différenciation des marques. Le QX80 2025 d'INFINITI illustre cette évolution avec une suspension pneumatique électronique qui ajuste la hauteur dynamique pour faciliter l'accès, l'articulation tout-terrain et la stabilité au remorquage[1]"2025 QX80 Debuts With Electronic Air Suspension,", INFINITI Motor Company, infinitiusa.com. Les acheteurs asiatiques, soutenus par la hausse des revenus disponibles, sont particulièrement sensibles aux fonctionnalités alliant commodité et statut perçu. Dans les SUV électriques à batterie, l'intégration de ressorts pneumatiques à double chambre, comme le système de Vibracoustic pour le G9 de XPeng, permet simultanément la conformité de la suspension et la gestion thermique de la batterie[2]"Two-Chamber Air Springs for Xpeng G9,", Vibracoustic, vibracoustic.com. Les algorithmes prédictifs utilisant les données de surface de route améliorent encore le confort et la tenue de route ; le dernier Range Rover de Land Rover utilise des informations eHorizon alimentées par la navigation pour préconditionner les réglages des amortisseurs. Collectivement, ces avancées renforcent la suspension pneumatique comme un différenciateur tangible sur les marchés mondiaux.

Croissance des ventes de véhicules de luxe et haut de gamme en Asie-Pacifique et en Europe

La Chine reste l'épicentre de la demande haut de gamme, avec des marques nationales et importées élargissant l'équipement en suspension pneumatique électronique pour séduire les acheteurs aspirationnels. BMW a atteint un mix VE de 17,4 % dans ses livraisons mondiales en 2024, soulignant comment l'électrification coïncide souvent avec des options de suspension pneumatique pour la tranquillité en habitacle et le contrôle de l'assiette aérodynamique. L'empreinte élargie de recherche et développement de Mercedes-Benz à Shanghai accélère la localisation des technologies de châssis, y compris les modules de suspension pneumatique conçus pour les conditions routières locales. Les startups chinoises de VE haut de gamme, désireuses de concurrencer les rivaux occidentaux, proposent des systèmes pneumatiques à coût maîtrisé sur des gammes de prix intermédiaires, accélérant l'adoption régionale.

Intégration de l'ECAS avec les systèmes d'aide à la conduite et les contrôleurs de domaine de châssis

La dynamique des véhicules évolue d'un amortissement réactif vers un contrôle prédictif à définition logicielle. La suspension active sMOTION de ZF, déployée dans la Porsche Panamera et la Taycan, ajuste la force d'amortissement en temps réel tout en interfaçant avec les capteurs de mouvement du véhicule et les données de prévisualisation de la route[2]. Un réseau électrique de 48 V alimente efficacement les vannes et les actionneurs, une architecture qui se répand désormais sur les plateformes de nouvelle génération de BMW. Continental a annoncé davantage de commandes, dont une part significative reflète la demande de modules ECAS intégrés associés à des systèmes électroniques de stabilité et de direction. Le résultat est un réseau de châssis où une seule unité de commande électronique orchestre la hauteur de caisse, la limitation du roulis et l'évitement des dangers, amplifiant le rôle de la suspension pneumatique dans la perception globale de la sécurité.

Avantages en matière d'économies de carburant pour les flottes de camions lourds électriques

Les opérateurs de camions électriques analysent chaque kilowattheure consommé par kilomètre. La plateforme STLA Frame de Stellantis, conçue pour une autonomie de 500 miles en véhicule électrique à batterie et un remorquage de 14 000 livres, intègre une suspension pneumatique adaptative pour réduire la traînée aérodynamique à la hauteur de croisière et équilibrer la masse de la charge utile à l'arrêt. Associée à des analyses de maintenance prédictive, elle permet aux opérateurs de flottes de prolonger la durée de vie des composants, améliorant ainsi le coût total de possession.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du système et de l'intégration pour les véhicules de segment intermédiaire | -1.1% | Mondial, en particulier dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la fiabilité et à la complexité de la maintenance | -0.7% | Segments des véhicules utilitaires à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les ECAS connectés à l'UCE | -0.5% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Volatilité des prix des élastomères et des composites | -0.3% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du système et de l'intégration pour les véhicules de segment intermédiaire

La nomenclature des pièces d'une suspension pneumatique électronique peut dépasser les ressorts en acier conventionnels de plusieurs centaines de dollars, ce qui décourage son inclusion dans les voitures du segment C sensibles aux coûts. Les travaux de calibration complexes, la logique UCE ajoutée et les supports de châssis renforcés alourdissent encore les dépenses d'ingénierie. Les équipementiers des marchés émergents privilégient des prix de transaction plus bas plutôt que le confort de châssis avancé, retardant la pénétration dans les segments de masse. Néanmoins, l'approvisionnement localisé en Chine et des conceptions de composants plus légères réduisent l'écart ; la décision de XPeng de déployer les ressorts à double chambre de Vibracoustic tout en maintenant le prix compétitif du G9 illustre l'innovation de réduction des coûts.

Préoccupations relatives à la fiabilité et à la complexité de la maintenance

Les gestionnaires de flottes habitués aux suspensions à lames mécaniques ou à ressorts en acier perçoivent les systèmes pneumatiques comme des risques d'immobilisation. Les capteurs de hauteur et les compresseurs introduisent de nouveaux modes de défaillance et nécessitent des techniciens qualifiés disposant d'outils de diagnostic. Les réseaux de service limités dans les régions en développement exacerbent ces craintes, incitant certains opérateurs à s'en tenir au matériel passif. Les fournisseurs répondent avec des matériaux de membrane renforcés, des raccords résistants à la corrosion et des diagnostics par jumeau numérique. Le portefeuille post-Haldex de SAF-HOLLAND intègre désormais des services de surveillance en ligne qui signalent de manière proactive les fuites et la dégradation des vannes, une démarche visant à rassurer les acheteurs commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de commande : l'ECAS stimule l'intégration numérique

Les solutions NECAS ont conservé une part de 54,90 % du marché des systèmes de suspension pneumatique en 2025, principalement parce que les acheteurs de flottes apprécient la simplicité éprouvée et les coûts d'acquisition plus faibles. Le segment reste prédominant dans les bus, les remorques et les modèles de pick-up de base où un nivellement statique de la charge suffit. En revanche, l'ECAS progresse rapidement à un TCAC de 9,03 % à mesure que les équipementiers migrent vers des architectures centrées sur le logiciel. Les unités ECAS collectent des données provenant d'accéléromètres, de caméras et de services cartographiques pour prédire les réglages de suspension, améliorant à la fois le confort et la tenue de route à la volée. L'ECAS prend également en charge la hauteur de caisse variable pour l'optimisation aérodynamique des VE, ce qui le rend indispensable pour les futurs crossovers haut de gamme.

Les véhicules à définition logicielle mettent l'accent sur la calibration à distance et le déverrouillage de fonctionnalités, des capacités inhérentes à l'ECAS. Les familles sMOTION de ZF et E-Level de Continental permettent des mises à jour après-vente qui affinent les courbes de ressort ou ajoutent des modes tout-terrain. Le NECAS reste pertinent dans les régions de rétrofit et à faible coût. Pourtant, sa part devrait diminuer à mesure que l'ECAS devient standard sur les berlines de luxe de taille moyenne, les SUV de performance et les fourgonnettes de livraison électriques. L'érosion continue des prix des vannes et des capteurs de pression accélérera le pivot vers l'ECAS dans les segments de valeur.

Par type de véhicule : l'électrification commerciale accélère l'adoption

Les voitures particulières ont capté 65,10 % de la part de marché des systèmes de suspension pneumatique en 2025 grâce aux berlines et SUV de luxe, où le confort accru est un argument de vente. Les camions moyens et lourds sont cependant en passe d'atteindre un TCAC de 7,94 %, le plus élevé de toutes les catégories de véhicules. Les groupes motopropulseurs électrifiés amplifient la valeur de la suspension pneumatique en permettant un équilibrage automatisé de la charge et un contrôle de la hauteur de caisse qui prolongent l'autonomie et protègent les batteries. Les fourgonnettes utilitaires légères et les autocars adoptent la technologie respectivement pour l'efficacité de la livraison urbaine et le confort des passagers, bien que leur profil de croissance soit inférieur à celui des camions moyens et lourds.

La technologie de suspension pneumatique dans les tracteurs électriques de classe 8 atténue les pénalités de masse des batteries en répartissant les charges par essieu tout en respectant les limites de poids légales. Les voitures particulières continueront de dominer en termes de volume, mais les segments commerciaux stimulent les cycles d'innovation, influençant la durabilité des composants et les capacités de maintenance prédictive qui se répercutent ensuite sur les modèles grand public.

Par utilisateur final : le marché secondaire prend de l'élan

Les équipements d'origine représentaient 73,60 % de la part de marché des systèmes de suspension pneumatique en 2025 en raison de la complexité de l'intégration et de la nécessité d'aligner le réglage de la suspension avec la sécurité en cas de collision et la calibration des systèmes d'aide à la conduite. Le marché secondaire se développe à un TCAC de 7,38 % à mesure que le parc automobile vieillit et que les passionnés recherchent des améliorations de confort ou d'assiette. Arnott Industries, désormais sous MidOcean Partners, développe agressivement des kits de remplacement multi-marques pour les SUV européens et les muscle cars américains, signalant une intention de consolidation dans le domaine du rétrofit.

Les consommateurs se tournent vers les kits du marché secondaire lorsque les ressorts pneumatiques d'origine arrivent en fin de vie, souvent après huit ans. La disponibilité accrue de modules de remplacement ECAS prêts à l'emploi réduit le temps d'installation, élargissant l'attrait. Les canaux équipementiers restent indispensables pour le premier montage, où la couverture de garantie, l'homologation et les diagnostics intégrés sont primordiaux. Le marché secondaire captera des revenus supplémentaires provenant des flottes vieillissantes, des passionnés de performance et des communautés de niche tout-terrain à la recherche d'une garde au sol réglable.

Par composant : l'UCE mène l'évolution technologique

Les ressorts pneumatiques constituaient la plus grande part à 33,95 % des revenus du marché des systèmes de suspension pneumatique en 2025, reflétant leur fonction irremplaçable dans le support de la charge du véhicule. Pourtant, les unités de commande électronique représentent la pièce à la croissance la plus rapide, progressant à un TCAC de 9,96 %. Les UCE orchestrent la sortie du compresseur, le calage des vannes et le retour des capteurs, et hébergent de plus en plus des algorithmes d'apprentissage automatique qui anticipent les entrées de la route. Les compresseurs, les réservoirs et les capteurs évoluent globalement en ligne avec le volume total du système, tandis que l'innovation en matière d'amortisseurs se concentre sur l'intégration de chambres à fluide magnétorhéologique avec des coussins pneumatiques pour un contrôle supérieur du roulis.

Le carnet de commandes record de Continental démontre comment les équipementiers achètent des piles de commande complètes qui unissent la suspension pneumatique avec la logique de freinage et de direction. Les fournisseurs de ressorts pneumatiques poursuivent des percées en matière de matériaux, comme les soufflets renforcés de textiles qui résistent à des pressions plus élevées tout en réduisant la masse non suspendue. Pendant ce temps, les fournisseurs d'UCE intègrent des modules de cybersécurité pour se prémunir contre les mises à jour sans fil, en réponse à la préoccupation croissante concernant l'exposition au piratage des véhicules.

Par propulsion : l'intégration des VEB stimule l'innovation

Les plateformes à combustion interne représentent encore 84,60 % de la part des revenus du marché des systèmes de suspension pneumatique en 2025, mais les véhicules électriques à batterie dépassent tous les groupes de propulsion avec un TCAC de 10,78 %. Les SUV et pick-ups électriques, alourdie par les batteries, utilisent la suspension pneumatique pour maintenir une hauteur de caisse constante indépendamment de l'état de charge ou de la charge utile. Le G9 de XPeng emploie des chambres à rigidité variable qui modifient la pression pour optimiser la gestion thermique et l'autonomie, reflétant les exigences de conception liées à la propulsion.

À mesure que les volumes de véhicules électriques à batterie augmentent, la portée de l'intégration du contrôle de domaine de châssis avec le logiciel de gestion de l'énergie élève la suspension pneumatique d'un équipement de confort optionnel à un dispositif d'efficacité stratégique.

Par architecture de suspension : les systèmes actifs gagnent du terrain

Les architectures passives représentaient 61,95 % de la part du marché de la suspension pneumatique en 2025. Elles sont privilégiées dans les remorques, les fourgonnettes et les voitures de luxe d'entrée de gamme, où un auto-nivellement de base suffit. Les systèmes entièrement actifs, bien que coûteux, progressent à un TCAC de 11,62 % en raison des berlines haut de gamme et des robotaxis prêts pour l'autonomie qui exigent des profils de conduite ultra-plats. Les conceptions semi-actives offrent un point intermédiaire, utilisant des vannes à commande solénoïde pour faire varier l'amortissement en quelques millisecondes sans les dépenses des actionneurs hydrauliques complets.

Le système adaptatif du Range Rover fait le lien entre les paradigmes passif et actif en lisant la topographie de la route via le GPS pour préparer les amortisseurs avant les bosses. À mesure que l'écart de prix se réduit, les configurations semi-actives se répandront dans les crossovers de milieu de gamme, tandis que les unités entièrement actives deviendront l'offre phare sur les VE de direction et les prototypes autonomes de niveau 3.

Par canal de vente : l'intégration des fournisseurs de rang 1 s'étend

Les achats directs des équipementiers ont conservé une part de 61,90 % du marché des systèmes de suspension pneumatique en 2025, conformément à l'approvisionnement traditionnel des pièces de châssis critiques pour la sécurité. Les fournisseurs de modules de rang 1 se développent à un TCAC de 7,89 %, capitalisant sur le désir des équipementiers de disposer de sous-châssis clés en main qui regroupent ressorts pneumatiques, amortisseurs, capteurs et électronique. La création par ZF d'une Division Solutions de Châssis unifiée illustre cette poussée vers l'intégration verticale, permettant au fournisseur de livrer du matériel et des logiciels harmonisés sous un seul numéro de référence.

Les petits fournisseurs de composants font face à des coûts de qualification croissants pour la conformité en matière de cybersécurité et de sécurité fonctionnelle, les poussant vers des partenariats ou des acquisitions par de plus grands intégrateurs de systèmes. L'ajout de Haldex par SAF-HOLLAND élargit sa portée en matière de systèmes d'essieux et de suspension, séduisant les constructeurs de camions mondiaux à la recherche de chaînes d'approvisionnement simplifiées.

Analyse géographique

L'Asie-Pacifique a dominé le marché des systèmes de suspension pneumatique avec une part de 38,90 % en 2025. La demande chinoise en véhicules de luxe et électriques alimente la majeure partie du volume, tandis que les marques japonaises continuent d'affiner les technologies de confort. Les empreintes de recherche et développement et de fabrication localisées de Mercedes-Benz par les fournisseurs de rang 1 mondiaux raccourcissent les chaînes d'approvisionnement et adaptent les spécifications aux préférences régionales en matière de confort de conduite. Le soutien gouvernemental aux véhicules à nouvelles énergies élève également le plafond pour l'intégration avancée des châssis.

À mesure que les projets d'infrastructure et les bases de consommateurs aisés convergent, le Moyen-Orient et l'Afrique afficheront le TCAC le plus rapide à 6,94 % jusqu'en 2031. Les SUV et pick-ups haut de gamme dominent le mix, et les acheteurs apprécient les suspensions à hauteur réglable pour la polyvalence en terrain désertique. L'Europe maintient une forte pénétration car les limites strictes de CO₂ pour les flottes encouragent les ressorts pneumatiques légers et les stratégies d'efficacité aérodynamique basées sur la hauteur. La dynamique de l'Amérique du Nord dépend de l'adoption par les pick-ups et les camions lourds. Stellantis et d'autres constructeurs de Detroit réorganisent les plateformes à carrosserie sur châssis autour de modules de suspension pneumatique pour satisfaire la stabilité au remorquage et l'aérodynamique des véhicules électriques à batterie. L'Amérique du Sud reste émergente mais montre une adoption croissante dans l'assemblage de SUV haut de gamme brésiliens, aidée par des réductions de droits d'importation sur les composants améliorant l'économie de carburant.

Paysage réglementaire

Les systèmes de suspension pneumatique automobile s'inscrivent dans des cadres plus larges de sécurité des véhicules et d'homologation par type, couvrant les composants de châssis, les commandes électroniques et les exigences de construction des véhicules commerciaux. Dans l'Union européenne, le règlement (CE) n° 661/2009 (règlement général sur la sécurité) est un pilier essentiel des exigences d'homologation applicables aux véhicules et remorques, où la performance de la suspension et l'intégration du système peuvent affecter les résultats en matière de sécurité. Les références de construction et de sécurité de l'UNECE WP.29, y compris les résolutions consolidées sur la construction des véhicules et les exigences de sécurité pour les autobus telles que le règlement ONU n° 107, façonnent également des attentes harmonisées dans de nombreux marchés hors UE qui suivent les réglementations de l'ONU.

Aux États-Unis, la conformité est régie par les FMVSS (49 CFR Part 571) et les processus connexes de la NHTSA, l'accès au marché étant également influencé par la politique commerciale relative aux pièces automobiles. Le programme tarifaire de la Section 232 sur les automobiles et pièces automobiles (droit de 25% sur les pièces concernées) a ajouté une variable de coût et de conformité importante pour les sous-composants importés tels que les ressorts pneumatiques, les vannes, les capteurs et les modules. Le Département du Commerce des États-Unis a ouvert une fenêtre d'inclusion du 1er avril au 14 avril 2026 pour les soumissions liées au processus d'inclusions de la Section 232, renforçant la nécessité pour les fournisseurs de gérer activement la classification, les empreintes d'approvisionnement et les mécanismes de compensation des droits.

Analyse de la chaîne de valeur

La chaîne de valeur de la suspension pneumatique automobile commence par les matériaux et sous-composants en amont, notamment les élastomères et renforts pour les soufflets, l'aluminium et les plastiques techniques pour les boîtiers, les compresseurs, les réservoirs, les électrovannes, les capteurs de hauteur et de pression, et les unités de commande électronique. Ces composants sont assemblés par les fournisseurs de rang inférieur en ressorts pneumatiques, jambes de force et modules ECAS intégrés, qui sont ensuite livrés par les fournisseurs de rang 1 et de modules sous forme de modules de coin complets ou de systèmes d'essieux et de remorques aux constructeurs OEM et fabricants de remorques selon des modèles de livraison juste-à-temps. Les spécialistes du marché secondaire fournissent également des ressorts pneumatiques et jambes de force de remplacement, ainsi que des kits de rétrofit, par le biais de distributeurs de pièces et de réseaux d'installateurs.

Les signaux du côté de l'offre pointent à la fois vers la localisation et vers une fragilité de la chaîne. Audi a désigné le fournisseur chinois KHAT comme fournisseur de ressorts pneumatiques pour deux modèles de SUV entièrement électriques suite au lancement du projet en septembre 2024, ce qui met en évidence la qualification croissante des fabricants chinois sur les plateformes VE haut de gamme. Dans le même temps, Stellantis a interrompu la production de Jeep Cherokee dans son usine d'assemblage de Toluca le 14 mars 2026 en raison d'un différend avec un fournisseur concernant les livraisons de modules de suspension, montrant à quel point la logistique des modules et les calendriers d'assemblage des OEM sont devenus étroitement liés. Sur le plan technologique et de l'implantation, ZF a démarré la production en série de sa cinquième génération d'OptiRide ECAS pour Hyundai en juin 2025, reflétant la migration continue vers des actionneurs pneumatiques intelligents consolidés. De nouvelles offres de produits commerciaux, notamment le lancement par VB-Airsuspension de VB-FullAir 4C pour les Ford Transit Custom et Volkswagen Transporter (disponible à partir de fin avril 2026), indiquent que les plateformes de fourgonnettes commerciales attirent des ensembles de suspension pneumatique plus complets vers des canaux de distribution plus larges.

Paysage concurrentiel

Le marché présente une concentration modérée. Continental, ZF Friedrichshafen, Hendrickson et ThyssenKrupp Bilstein sont les principaux acteurs du marché, s'appuyant sur de vastes portefeuilles de châssis et des programmes équipementiers de longue date. Les leviers concurrentiels comprennent la sophistication des logiciels de commande, l'intégration des capteurs et les empreintes de production mondiales qui réduisent les risques d'approvisionnement.

ZF a consolidé ses équipes de Sécurité Active et de Technologie de Châssis, proposant des solutions groupées de direction, de freinage et de suspension qui aident les équipementiers à respecter les normes de sécurité fonctionnelle tout en réduisant le nombre de composants. Continental poursuit agressivement des architectures à définition logicielle qui permettent des mises à jour du profil de conduite à distance, répondant à l'appétit des consommateurs pour la personnalisation après achat. Hendrickson se concentre sur la robustesse des véhicules utilitaires, lançant la gamme PRIMAAX EX pour service sévère avec des ressorts à grand volume basse pression adaptés aux camions électriques.

L'intérêt du capital-investissement est en hausse ; l'acquisition d'Arnott Industries par MidOcean Partners vise à unifier l'approvisionnement fragmenté du marché secondaire et à développer des kits de rétrofit à commande électronique. Pendant ce temps, des perturbateurs chinois tels que XPeng intègrent des systèmes pneumatiques propriétaires dans leurs VE pour concurrencer les marques établies, signalant une future concurrence par les prix. Les arguments de durabilité deviennent également des différenciateurs ; FORVIA s'est engagé à une réduction de 30 % des émissions de CO₂ dans les nouvelles innovations de suspension pneumatique à AutoShanghai 2025, en réponse aux mandats de décarbonisation des équipementiers.

Leaders du secteur de la suspension pneumatique automobile

Continental AG

ZF Friedrichshafen AG

Hendrickson International

Thyssenkrupp Bilstein

Vibracoustic SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se forme autour des plateformes pneumatiques localisées et intégrées au logiciel pour véhicules commerciaux, où les OEM et les opérateurs de flottes recherchent des fonctions modulaires d'alimentation en air, de traitement et de suspension pneumatique à commande électronique. Les annonces de mai à juin 2026 concernant la coentreprise à 50:50 entre Bosch, Brakes India et Wheels India pour concevoir et fabriquer des systèmes pneumatiques avancés pour véhicules commerciaux en Inde, notamment des modules de suspension pneumatique, indiquent que les fournisseurs développent une capacité de conception et de fabrication régionale pour les camions et autobus dotés de contenu ECAS et de gestion pneumatique connexe.

Les mouvements d'expansion de capacité et de qualification des fournisseurs soutiennent également des opportunités dans les applications de remorques et de service intensif, ainsi que dans les programmes de VE haut de gamme. Hendrickson Trailer a annoncé un investissement de 13 millions USD en juin 2026 pour accroître la capacité de production de suspensions pneumatiques pour remorques dans son usine de Somerset, Kentucky, suggérant une échelle de fabrication incrémentale pour répondre à la demande nord-américaine de suspensions pour remorques. Du côté des VE haut de gamme, la sélection de KHAT par Audi pour l'approvisionnement en ressorts pneumatiques sur deux modèles de SUV entièrement électriques en mars 2026 reflète la volonté des OEM de diversifier leur approvisionnement au-delà des acteurs européens traditionnels, créant de la place pour des fournisseurs compétitifs en coûts capables de passer une validation rigoureuse. Dans tous les segments, l'évolution vers des modules ECAS intégrés qui regroupent capteurs, vannes et logique ECU renforce l'argument en faveur des fournisseurs de rang 1 et de modules capables de fournir des composants de châssis prêts pour le logiciel, alignés sur les architectures de contrôleurs de domaine et les exigences de calibration par voie hertzienne.

Développements récents du secteur

- Juin 2026 : Hendrickson a annoncé un investissement de 13 millions USD pour étendre la capacité de production des systèmes de suspension pneumatique pour remorques dans son usine de Somerset, Kentucky. Cette initiative soutient une production accrue de matériel de suspension pour remorques destinée aux flottes de fourgons secs et réfrigérés, et aide à positionner Hendrickson pour les cycles d'approvisionnement qui privilégient les ensembles de suspension axés sur la disponibilité opérationnelle.

- Juin 2025 : ZF a débuté la production en série de sa cinquième génération de suspension pneumatique à commande électronique (ECAS) OptiRide pour Hyundai Motor Company. Cette fourniture au niveau plateforme renforce l'évolution vers des conceptions d'actionneurs pneumatiques intelligents consolidés regroupant vannes et capteurs, relevant la barre d'intégration pour les fournisseurs ECAS concurrents dans les véhicules commerciaux.

- Juillet 2024 : Continental a introduit la gamme de ressorts pneumatiques Tough RuNR utilisant un composé de caoutchouc naturel et d'EPDM, visant une réduction rapportée de plus de 50% de l'empreinte carbone de la production de ressorts pneumatiques. Ce développement de produit met en évidence comment les choix de matériaux et les allégations de durabilité deviennent des facteurs de différenciation concurrentielle, aux côtés des performances de confort de conduite et de durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les systèmes de suspension pneumatique automobile utilisés pour améliorer le confort de conduite, la mise à niveau de la charge et le contrôle de la hauteur du véhicule, sur les véhicules particuliers et commerciaux, et sur les équipements montés en usine par les OEM et le remplacement sur le marché secondaire.

Exclusions du périmètre : Le dimensionnement exclut les cas d'utilisation de suspension pneumatique non automobile (tels que les systèmes pneumatiques industriels, ferroviaires ou de remorques uniquement qui ne font pas partie d'une suspension de véhicule routier).

Aperçu de la segmentation

- Par type de commande

- Suspension pneumatique à commande électronique (ECAS)

- Suspension pneumatique à commande non électronique (NECAS)

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Camions moyens et lourds

- Bus et autocars

- Par utilisateur final

- Équipementier

- Marché secondaire

- Par composant

- Ressorts pneumatiques

- Compresseurs et réservoirs

- Unités de commande électronique

- Capteurs de hauteur et de pression

- Amortisseurs

- Par propulsion

- Véhicules à moteur à combustion interne

- Véhicules électriques à batterie

- Par architecture de suspension

- Suspension pneumatique passive

- Suspension pneumatique semi-active / adaptative

- Suspension pneumatique entièrement active

- Par canal de vente

- Vente directe aux équipementiers

- Fournisseur de rang 1 / de modules

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de base du marché, construire le contexte de la demande, et s'assurer que nos hypothèses correspondaient aux signaux sectoriels visibles publiquement. Nous avons fait référence à des sources telles que les statistiques de production de véhicules d'organisations comme l'OICA, les données de lignes tarifaires et commerciales de plateformes comme UN Comtrade, les séries d'immatriculation des véhicules routiers publiées par les agences de transport, et les références aux normes de sécurité ou techniques (le cas échéant) qui signalent les tendances d'équipement et de conformité.

Pour maintenir un modèle réaliste, nous avons également examiné les dépôts publics d'entreprises, les rapports annuels et les présentations aux investisseurs afin de comprendre les indices de répartition des revenus, le positionnement des produits et l'exposition régionale des entreprises liées à la suspension. Dans quelques cas, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les actualités et données financières, ainsi que des bases de données de brevets pour recouper l'orientation technologique et identifier où de nouveaux programmes pourraient modifier l'adoption. Ces sources de recherche documentaire sont uniquement illustratives, et d'autres références publiques ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de contacts en ingénierie ou en achats du côté des OEM, de fournisseurs de composants, de distributeurs et d'acteurs du marché secondaire, puis les retours ont été comparés aux signaux documentaires. Comme il s'agit d'un marché mondial, les données ont été validées dans les régions APAC, EMEA et Amériques afin que les différences régionales dans les taux d'équipement, la répartition des véhicules haut de gamme et les cycles de remplacement puissent être reflétées dans les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Cadres dirigeants : 15% | APAC : 48% |

| Rang intermédiaire : 57% | Responsables fonctionnels/d'unité : 28% | EMEA : 29% |

| Acteurs plus petits : 15% | Managers : 57% | Amériques : 23% |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit selon une logique descendante et ascendante. Du côté descendant, nous avons reconstitué le bassin de demande adressable en combinant les signaux de production et de parc de véhicules avec les taux d'équipement en suspension pneumatique par type de véhicule et de propulsion, puis appliqué des fourchettes de prix reflétant le type de contrôle et le contenu en composants. Une fois le bassin de demande construit, les résultats ont été corroborés par des vérifications ascendantes sélectives utilisant des indices de revenus de fournisseurs échantillonnés, des discussions sur la répartition des programmes OEM, et une approche simple de type unités multipliées par prix de vente moyen pour les composants clés, qui servent ensuite à ajuster les totaux en cas de divergences.

Pour ce marché, la part des voitures particulières haut de gamme, la pénétration de la suspension pneumatique dans les véhicules neufs par rapport aux rétrofits, et les cycles de remplacement des compresseurs et ressorts pneumatiques ont constitué des données d'entrée clés. Nous avons également suivi la répartition entre systèmes à commande électronique et systèmes non électroniques, ainsi que les évolutions de mix régional liées à la croissance des SUV et à l'électrification. Lorsqu'un écart de données existait pour les petits pays ou une couverture limitée du marché secondaire, nous avons comblé la lacune en utilisant des ratios de substitution issus de parcs de véhicules similaires, puis testé l'hypothèse lors des entretiens afin que l'estimation finale reste ancrée dans la réalité.

Pour les prévisions, une analyse de scénarios a été utilisée afin que l'adoption et les prix puissent évoluer de manière contrôlée selon différentes trajectoires de production de véhicules et de montée en gamme, puis lissée en utilisant le comportement des tendances issu de la série historique. Les hypothèses sur l'évolution de la pénétration, le contenu en composants par système, et la progression des prix ont été vérifiées avec des experts, et nous avons maintenu des ajustements prudents lorsque les données étaient mitigées.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs passages afin que les totaux ne reposent pas sur une seule hypothèse. Les résultats du modèle ont été comparés à des signaux indépendants tels que les tendances régionales de production de véhicules, les courbes d'adoption attendues pour les plateformes haut de gamme, et des vérifications de cohérence entre les unités et les résultats en valeur, suivies d'examens d'analystes où les écarts inhabituels ont été questionnés et recalculés.

Si un écart important apparaissait entre les retours d'entretiens et les indicateurs documentaires, nous recontactions les répondants pour clarifier ce qui avait changé (par exemple, un retard de lancement de plateforme, une réinitialisation des prix, ou une contrainte d'approvisionnement) avant la validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent. Une vérification finale avant livraison est également réalisée afin que les clients reçoivent la vision la plus actuelle.

Estimation du marché de la suspension pneumatique automobile de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la suspension pneumatique automobile ne correspondent souvent pas, même lorsque le nom du sujet semble identique. Les différences proviennent généralement de ce qui est comptabilisé comme système de suspension pneumatique, de l'année utilisée comme point de départ, et du fait que la valeur soit construite à partir d'un bassin de demande de véhicules ou de paniers de revenus de fournisseurs plus larges.

Le tableau montre un large écart principalement parce que certaines sources ancrent le marché dans des années antérieures avec des niveaux de prix différents, et certaines incluent également des catégories de suspension pneumatique adjacentes qui se situent en dehors de la définition d'un système de suspension pneumatique pour véhicule routier. Le tableau souligne également des différences de calendrier, puisqu'une estimation est indiquée pour 2024 et une autre pour 2025, tandis que dans le modèle de Mordor Intelligence, la valeur de l'année en cours est indiquée pour 2026 et alignée sur la demande OEM et du marché secondaire à travers les véhicules particuliers et commerciaux, avant d'être étendue à 2031 en utilisant les mêmes règles de périmètre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,64 milliards USD (2026) | |

| Cabinet de conseil mondial A | 10,01 milliards USD (2024) | Utilise un environnement de prix antérieur et une année de référence différente, et sépare également les sous-marchés OE, habitacle, et électrique et hybride, ce qui peut modifier ce qui est comptabilisé comme valeur de suspension pneumatique automobile dans le total. |

| Éditeur sectoriel B | 7,48 milliards USD (2025) | Base la série sur 2025 avec une valeur de marché déclarée plus restreinte, et des différences dans la couverture des composants et dans la manière dont les systèmes électroniques par rapport aux systèmes non électroniques sont tarifés peuvent tirer le chiffre principal vers le bas par rapport à une construction basée sur le bassin de demande. |

Pris ensemble, l'écart s'explique en grande partie par le traitement du calendrier et du périmètre, plutôt que par une seule erreur de calcul. En maintenant les données d'entrée liées à la production de véhicules, à l'équipement, aux schémas de remplacement et à des fourchettes de prix réalistes, l'approche produit un total transparent qui peut être revérifié et reproduit à mesure que de nouveaux programmes et prix évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la suspension pneumatique automobile ?

La taille du marché de la suspension pneumatique automobile devrait atteindre 13,64 milliards USD en 2026 et croître à un TCAC supérieur à 8,02 % pour atteindre 20,06 milliards USD d'ici 2031.

Quelle région domine le marché des systèmes de suspension pneumatique ?

L'Asie-Pacifique domine avec une part de 38,90 % en 2025, portée par la demande chinoise en véhicules de luxe et le leadership technologique japonais.

À quelle vitesse la suspension pneumatique à commande électronique se développe-t-elle ?

Les systèmes à commande électronique se développent à un TCAC de 9,03 %, dépassant les configurations non électroniques en raison d'une intégration plus poussée avec les systèmes d'aide à la conduite et les plateformes de châssis numériques.

Le marché secondaire de la suspension pneumatique est-il en croissance ?

Oui, le segment du marché secondaire se développe à un TCAC de 7,38 % à mesure que les véhicules vieillissants et les passionnés de performance stimulent la demande de kits de rétrofit et de remplacement.

Pourquoi les systèmes de suspension pneumatique sont-ils importants pour les camions électriques ?

Ils améliorent l'efficacité énergétique jusqu'à 3,5 % grâce à un transfert de charge optimisé et à un contrôle de la hauteur de caisse aérodynamique, prolongeant directement l'autonomie du véhicule.

Dernière mise à jour de la page le: