Taille et part du marché de la gestion thermique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

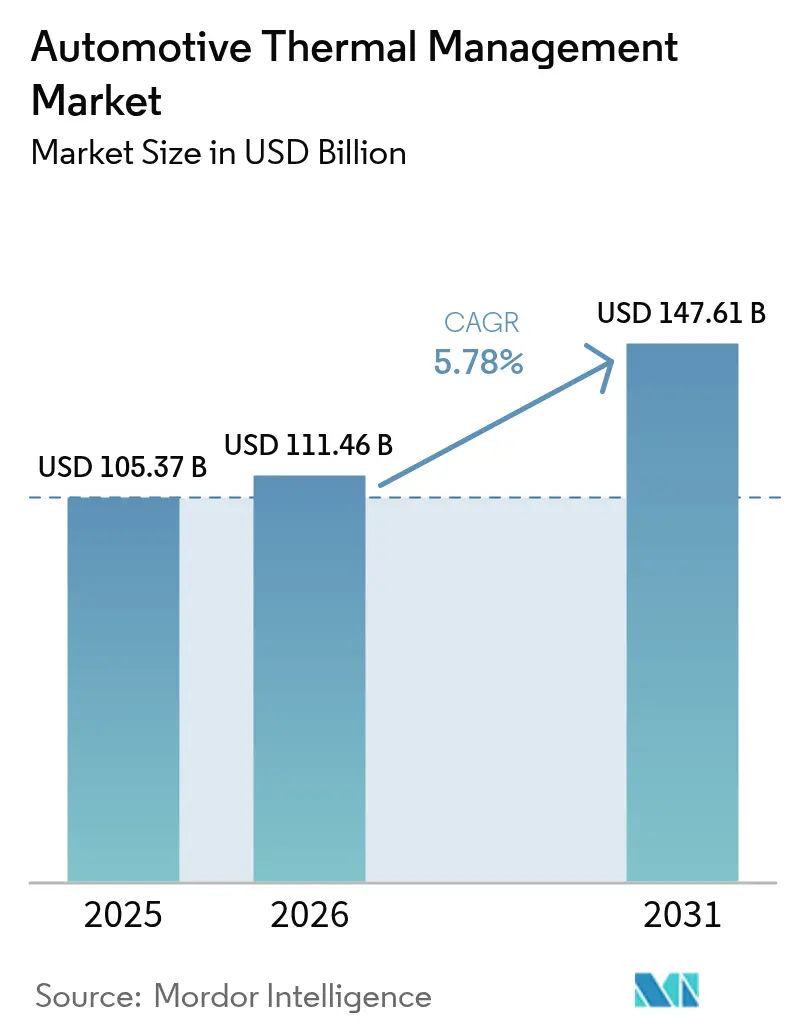

| Taille du Marché (2026) | 111.46 Milliards de dollars |

| Taille du Marché (2031) | 147.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion thermique automobile par Mordor Intelligence

La taille du marché de la gestion thermique automobile en 2026 est estimée à 111,46 milliards USD, en hausse par rapport à la valeur 2025 de 105,37 milliards USD, avec des projections pour 2031 indiquant 147,61 milliards USD, croissant à un CAGR de 5,78 % sur la période 2026-2031. Cette croissance est portée par l'électrification rapide, des règles mondiales CO₂ et CAFE plus strictes, et une demande croissante pour des boucles thermiques intégrées de refroidissement de batterie, de CVC de cabine et d'électronique de puissance. Les véhicules électriques à batterie (BEV) nécessitent deux cinquièmes de contenu thermique supplémentaire par unité par rapport aux voitures à combustion interne, contraignant les fournisseurs à repenser des architectures maintenant les températures de batterie dans la plage optimale de 15 à 35 °C, prolongeant la durée de vie de la batterie et prenant en charge le matériel de charge rapide 800 V. Les pressions concurrentielles, notamment en Asie-Pacifique, accélèrent l'innovation dans le refroidissement par immersion, les modules multi-circuits et les pompes à chaleur à réfrigérant naturel sans PFAS qui améliorent l'autonomie, le confort et la conformité réglementaire des véhicules.

Points clés du rapport

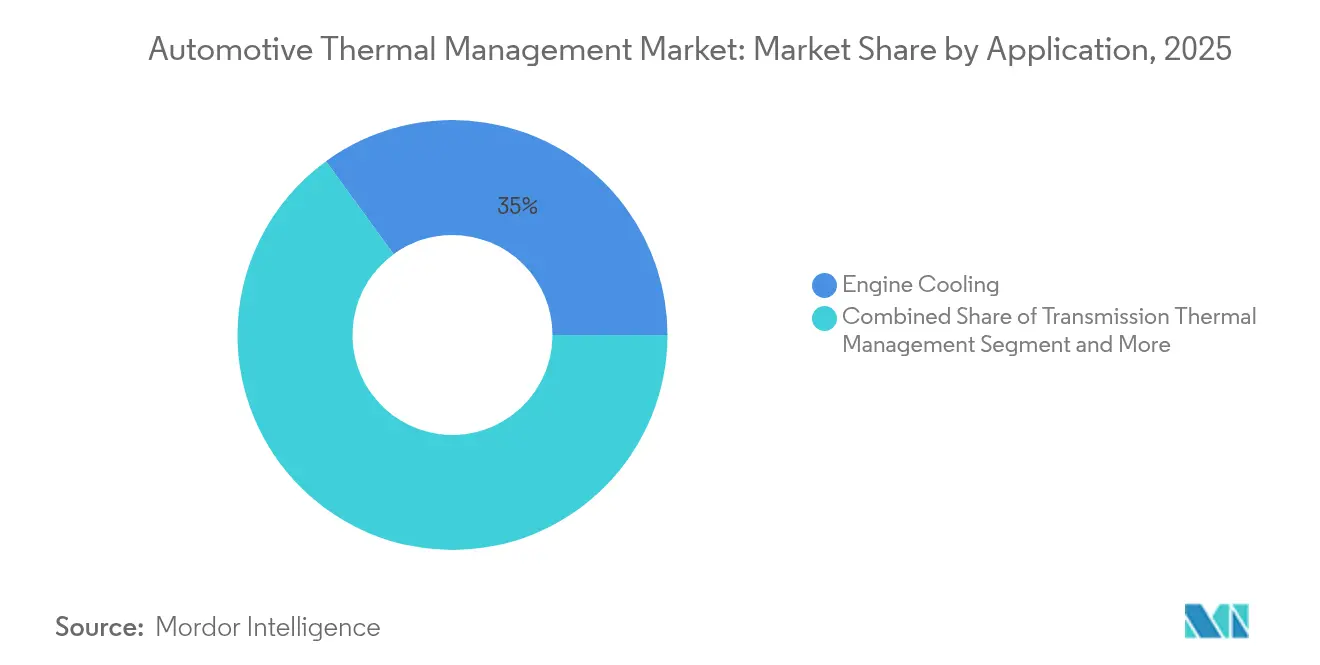

- Par application, le refroidissement du moteur a dominé avec 35,01 % de la part du marché de la gestion thermique automobile en 2025 ; la gestion thermique des batteries progresse à un CAGR de 5,83 % d'ici 2031.

- Par technologie, le refroidissement indirect par liquide a détenu 42,77 % de la part du marché de la gestion thermique automobile en 2025, tandis que le refroidissement direct/par immersion enregistre le CAGR le plus élevé de 5,82 % d'ici 2031.

- Par composant, les échangeurs de chaleur ont représenté 46,48 % de la part du marché de la gestion thermique automobile en 2025, et les compresseurs et pompes ont affiché le CAGR le plus rapide de 5,85 % d'ici 2031.

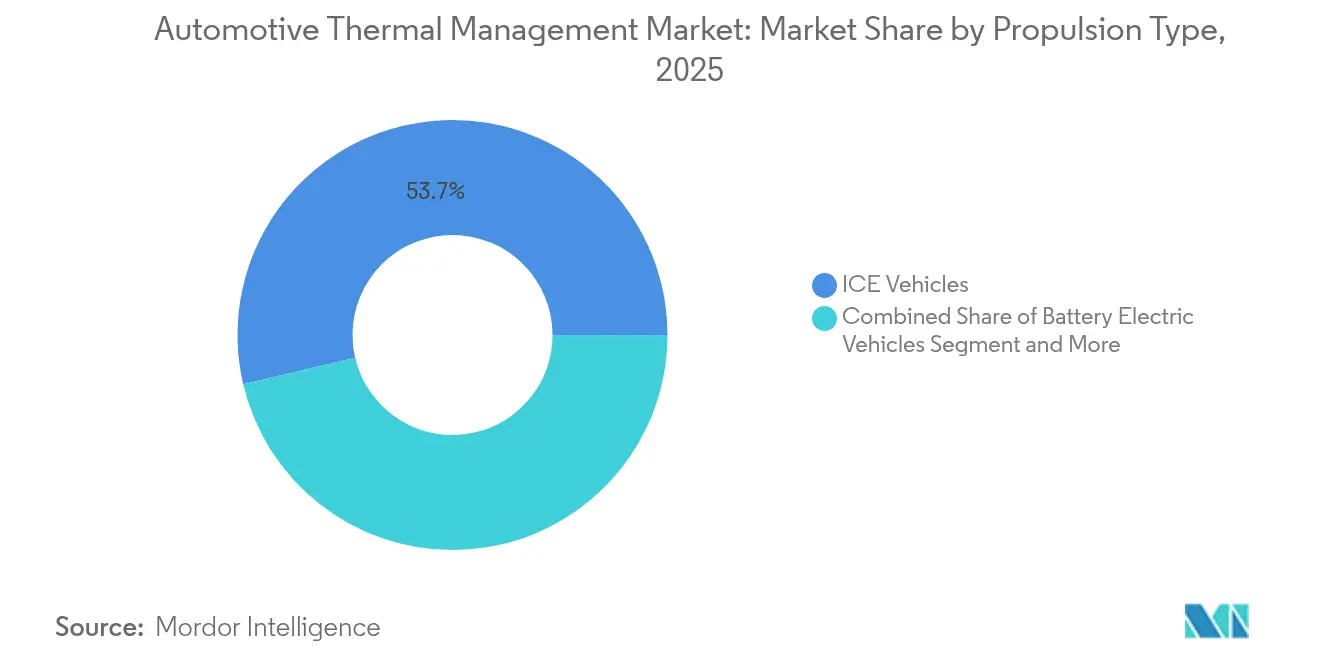

- Par propulsion, les véhicules à combustion interne ont conservé 53,67 % de la part du marché de la gestion thermique automobile en 2025, mais les BEV affichent le CAGR le plus rapide de 5,89 % d'ici 2031.

- Par type de véhicule, les voitures particulières ont capturé 66,51 % de la part du marché de la gestion thermique automobile en 2025 ; les camions lourds et les bus progressent à un CAGR de 5,90 % d'ici 2031.

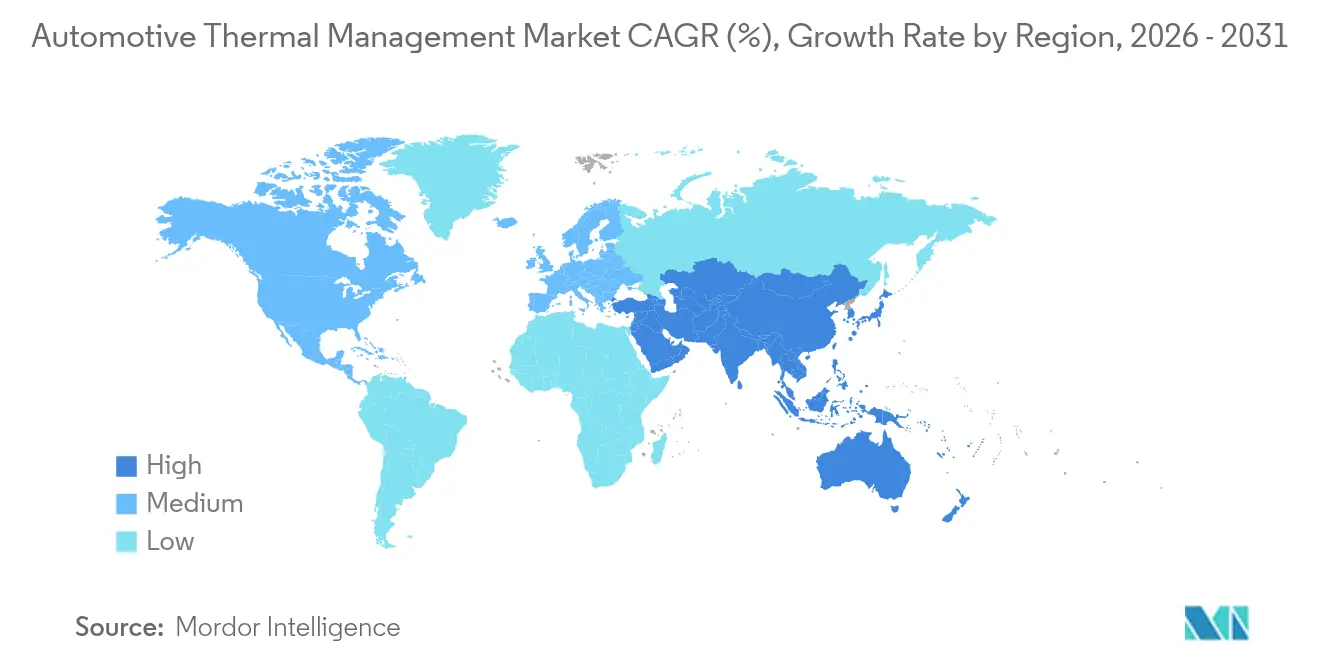

- Par géographie, l'Asie-Pacifique a dominé avec 39,17 % de la part du marché de la gestion thermique automobile en 2025 et devrait afficher le CAGR le plus rapide de 5,86 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion thermique automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption généralisée des véhicules électriques | +1.2% | Mondial, avec l'Asie-Pacifique et l'UE en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Caractéristiques de luxe et de confort | +1.1% | Segments premium d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Architectures 800 V sous capot | +1.0% | Cœur de l'Asie-Pacifique, extension vers l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Réduction cylindrée turbo des moteurs à combustion interne | +0.9% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Normes CO₂ / CAFE plus strictes | +0.8% | UE en priorité, Amérique du Nord en second | Court terme (≤ 2 ans) |

| Élimination des PFAS forçant le passage aux pompes à chaleur à réfrigérant naturel | +0.8% | UE en priorité, application réglementaire mondiale en suivi | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption généralisée des véhicules électriques stimule le contenu thermique des batteries

Les batteries représentent désormais un cinquième des budgets thermiques totaux, contre une part minimale dans les voitures conventionnelles. Hyundai Mobis a récemment introduit des calodues pulsatoires offrant un transfert de chaleur dix fois supérieur à celui des plaques standard, réduisant l'épaisseur à 0,8 mm et améliorant l'uniformité de température de 20 °C, réduisant ainsi considérablement le risque d'emballement thermique. Le CVC à pompe à chaleur intégrée récupère la chaleur résiduelle, ajoutant une autonomie hivernale minimale aux BEV, et les fournisseurs regroupant le refroidissement de la batterie, de la cabine et de l'onduleur dans des modules unifiés obtiennent des contrats multi-plateformes.

Les architectures 800 V sous capot accélèrent le refroidissement des onduleurs SiC

Les véhicules électriques haut de gamme s'appuient désormais sur des onduleurs 800 V en carbure de silicium capables d'atteindre des températures de jonction de 175 °C. Le refroidissement diélectrique par immersion maintient la résistance thermique en dessous de 0,1 °C/W, permettant des taux de charge supérieurs à 350 kW et assurant la fiabilité sur plus de 150 000 cycles. Les conceptions de référence récemment publiées par NXP et Wolfspeed intègrent ces boucles liquides, soulignant le passage du refroidissement par air au refroidissement liquide direct dans les applications à haute puissance.

Des normes CO₂ / CAFE plus strictes stimulent le refroidissement multi-circuits

La règle européenne de 49,5 g CO₂/km pour 2030 et la décision de créditer l'efficacité de la climatisation à partir de 2025 incitent les équipementiers à spécifier des ensembles thermiques permettant de réduire les émissions de 2 à 4 g CO₂/km. Les modules associant refroidissement du moteur, de la transmission et du post-traitement bénéficient d'une prime de prix d'un tiers par rapport aux pièces séparées. Une logique similaire s'applique en Amérique du Nord, où les incitations CAFE augmentent la demande de pompes intelligentes, de vannes à commande électronique et de régulateurs par apprentissage profond adaptant la capacité de refroidissement aux charges transitoires.

Élimination des PFAS forçant le passage aux pompes à chaleur à réfrigérant naturel

Les restrictions de l'UE sur les réfrigérants PFAS à partir de 2028 entraînent des transitions précoces vers des systèmes au propane (R290) et au CO₂ (R744). Ford déclare que le R290 est l'une des meilleures options pour les systèmes thermiques, ajoutant la détection des fuites de gaz et des protocoles de maintenance révisés pour gérer l'inflammabilité [1]"Mise en œuvre du réfrigérant propane dans les véhicules électriques," Ford Motor Company, ford.com. Les cycles au CO₂ fonctionnent à 70-100 bar mais offrent une capacité thermique supérieure, imposant la refonte des compresseurs, des vannes et des échangeurs. Les fournisseurs maîtrisant les gammes sans PFAS sont en mesure de gagner des parts de marché à mesure que les réglementations se renforcent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la nomenclature des modules thermiques intégrés | -0.7% | Mondial, particulièrement dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Risques de fiabilité et de fuites | -0.6% | Mondial, avec un impact plus élevé dans les véhicules commerciaux | Moyen terme (2 à 4 ans) |

| Rareté des chaînes d'approvisionnement en réfrigérants à faible PRG | -0.5% | UE en priorité, impact mondial secondaire | Moyen terme (2 à 4 ans) |

| Capacités limitées des techniciens de maintenance | -0.4% | Mondial, particulièrement dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la nomenclature des modules thermiques intégrés

Les modules unifiés intègrent plusieurs composants dans un boîtier unique, mais cette approche augmente considérablement les coûts par rapport à l'utilisation de pièces séparées. Cela crée des difficultés pour les véhicules disposant d'un budget thermique limité. Pour y remédier, les fournisseurs se concentrent sur des stratégies telles que la standardisation des plateformes, l'intégration verticale et les processus d'assemblage automatisés afin d'atteindre l'efficacité en termes de coûts et d'atteindre le seuil de rentabilité en volume.

Risques de fiabilité et de fuites dans les systèmes liquides/par immersion

Les boucles liquides, comportant de nombreux joints, sont conçues pour rester étanches pendant une période prolongée, en résistant à des variations de température extrêmes allant de niveaux très bas à très élevés. Les zones haute tension sont particulièrement vulnérables aux problèmes causés par les fuites, qui peuvent entraîner des arrêts opérationnels et des pertes financières journalières importantes pour les flottes. Bien que des solutions telles que des processus de vieillissement accéléré, des joints en élastomère fluoré avancés et des technologies de détection prédictive des fuites soient disponibles, ces mesures ont tendance à augmenter considérablement le temps nécessaire à la validation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la gestion thermique des batteries stimule l'électrification

Le refroidissement du moteur a représenté 35,01 % de la part du marché de la gestion thermique automobile en 2025, constituant l'épine dorsale des flottes de véhicules à combustion interne. Les systèmes de batterie, cependant, connaissent la croissance la plus rapide à un CAGR de 5,83 %, reflétant les réallocations des équipementiers vers les boucles au niveau de la batterie, du module et de la cellule, qui représentent désormais près de la moitié des budgets thermiques des BEV.

Le système de batterie intégré intelligent de Stellantis regroupe des plaques de refroidissement, des onduleurs et des chargeurs, améliorant l'efficacité énergétique de 10 % et la densité de puissance de manière minimale. Le CVC de cabine reste stable, soutenu par des pompes à chaleur à double source, tandis que les modules de récupération de chaleur résiduelle et d'EGR se développent dans les secteurs commerciaux. Le refroidissement des moteurs et des onduleurs s'accélère à mesure que les groupes motopropulseurs 800 V se multiplient, chacun nécessitant jusqu'à 200 W/cm² d'élimination de chaleur.

Par type de technologie : le refroidissement direct gagne du terrain

Les boucles de refroidissement indirect par liquide ont représenté 42,77 % de la part du marché de la gestion thermique automobile en 2025, renforcées par des radiateurs, réservoirs et pompes arrivés à maturité. La taille du marché de la gestion thermique automobile liée au refroidissement par immersion augmente à un CAGR de 5,82 %, reflétant des avantages physiques qui élèvent la densité de puissance admissible d'un facteur dix.

La technologie à nano-film d'air de Hyundai a réduit la température de la cabine de 12,5 °C et réalisé des économies d'énergie significatives, prouvant la niche du refroidissement par air dans les systèmes légers. Les matériaux à changement de phase tamponnent les cellules lors des pics de charge, et les boucles hybrides interconnectent plusieurs supports, sélectionnant des chemins optimaux par supervision de l'intelligence artificielle.

Par composant : les échangeurs de chaleur en tête, les pompes en accélération

Les échangeurs de chaleur ont représenté 46,48 % de la part du marché de la gestion thermique automobile en 2025, emblème du besoin durable en radiateurs, condenseurs et refroidisseurs d'huile. Les compresseurs et pompes arrivent en tête des tableaux de croissance à un CAGR de 5,85 %, reflétant le nombre de circuits de refroidissement électrifiés par véhicule. La part de marché de la gestion thermique automobile pour les pompes électriques intelligentes devrait atteindre un tiers d'ici 2031.

Les collecteurs riches en capteurs acheminent les flux en millisecondes, tandis que les réchauffeurs de liquide de refroidissement haute tension fournissent 5 à 7 kW pour chauffer les cabines sans chaleur résiduelle du moteur. Les régulateurs améliorés par intelligence artificielle réduisent la consommation d'énergie d'un certain montant par rapport à la logique à cartographie fixe, ouvrant de nouvelles pistes de revenus en mode service logiciel pour les fabricants de matériel.

Par type de propulsion : la domination des moteurs à combustion interne cède la place à la croissance des véhicules électriques

Les véhicules à combustion interne ont conservé 53,67 % de la part du marché de la gestion thermique automobile en 2025, mais les BEV ont affiché un CAGR de 5,89 % à mesure que les calendriers réglementaires se précisent. La taille du marché de la gestion thermique automobile associée aux BEV devrait croître de manière exponentielle d'ici 2031. Les modèles hybrides ajoutent de la complexité en fusionnant les boucles moteur et batterie, et les piles à combustible introduisent un refroidissement en régime permanent à 80 °C et des défis de protection contre le gel.

En raison des charges de la batterie, de l'électronique de puissance et de la pompe à chaleur, les BEV nécessitent 40 à 60 % de matériel thermique supplémentaire par rapport aux équivalents à combustion interne. Cela crée un écosystème à deux vitesses où les fournisseurs jonglent entre des volumes de moteurs à combustion interne en déclin et l'augmentation du contenu pour véhicules électriques par unité.

Par type de véhicule : les voitures particulières en tête, les camions en accélération

Les voitures particulières ont représenté 66,51 % de la part du marché de la gestion thermique automobile en 2025, mais les camions lourds et les bus surperforment en termes de croissance à un CAGR de 5,90 %, les mandats d'électrification des flottes se répandant en Chine, dans l'UE et en Amérique du Nord. La taille du marché de la gestion thermique automobile pour les camions lourds devrait croître de manière exponentielle en 2031.

Les camions de classe 8 électrifiés transportent des batteries de plus de 500 kWh, générant des pics de chaleur de 500 kW lors de la charge rapide. Les solutions thermiques doivent contrôler les températures des cellules, refroidir les onduleurs SiC et chauffer les cabines, le tout dans des limites de poids strictes, ce qui renforce la valeur stratégique des boucles d'immersion à haute capacité et du CVC à pompe à chaleur.

Analyse géographique

L'Asie-Pacifique a détenu 39,17 % de la part du marché de la gestion thermique automobile en 2025 et a conduit la croissance à un CAGR de 5,86 %, portée par les véhicules électriques chinois fabriqués par BYD en 2024 et un objectif considérable pour 2025. L'importante expansion des compresseurs de Hanon Systems soutient l'assemblage en Amérique du Nord tout en tirant parti des chaînes d'approvisionnement asiatiques à faible coût. Les équipementiers de premier rang japonais et coréens poussent des avancées telles que les calodues pulsatoires, maintenant la région technologiquement compétitive.

L'Amérique du Nord occupe la deuxième place, soutenue par des normes strictes d'efficacité énergétique et des engagements importants en capital pour les véhicules électriques de la part de grands constructeurs automobiles tels que Ford, GM et Tesla. L'adoption rapide de plateformes avancées entraîne une demande accrue pour le refroidissement des onduleurs en carbure de silicium et les technologies de contrôle thermique prédictif. Alors que la base de fabrication économique du Mexique continue d'attirer des investissements dans les pompes, vannes et échangeurs, la pénurie de techniciens qualifiés crée des difficultés pour gérer des opérations de maintenance complexes de véhicules électriques.

L'Europe combine des cadres réglementaires stricts avec une solide tradition d'ingénierie. Des objectifs ambitieux de réduction des émissions et l'élimination progressive de certains produits chimiques accélèrent la transition vers des réfrigérants respectueux de l'environnement. Ford a récemment introduit son système à base de propane, témoignant de l'innovation en matière de gestion thermique. Les fabricants allemands privilégient les modules intégrés et les systèmes de récupération de chaleur par recirculation des gaz d'échappement, tandis que la poussée agressive de la France en faveur des véhicules électriques à batterie augmente considérablement la demande de solutions de refroidissement des batteries. Ce positionnement sur le marché premium soutient des dépenses plus élevées en gestion thermique par véhicule, assurant une rentabilité durable pour les fournisseurs.

Paysage réglementaire

La réglementation se durcit concernant les émissions de CO2 à l'échappement, la durabilité des émissions en usage réel et la manipulation des fluides frigorigènes, ce qui façonne les architectures thermiques à travers le refroidissement multi-circuits, les pompes à chaleur, les capteurs et les commandes. Dans l'Union européenne, les dispositions Euro 7 s'appliquent aux nouveaux types de véhicules M1 et N1 à partir du 29 novembre 2026, relevant les exigences en matière de contrôle du démarrage à froid et des stratégies de durabilité qui dépendent d'une gestion thermique précise pour les moteurs, le post-traitement et les groupes motopropulseurs électrifiés. Le cadre européen sur les gaz F (règlement (UE) 2024/573) entraîne également une refonte et de nouveaux processus de conformité pour la climatisation mobile et les pompes à chaleur des véhicules, y compris des restrictions touchant certains fluides frigorigènes à fort PRG pour l'entretien et la maintenance, tout en augmentant la charge de conformité pour les constructeurs et les réseaux de service.

La conformité opérationnelle est en train d'être formalisée par des règles de formation et de certification, ainsi que par des normes nationales touchant à la sécurité thermique des batteries. La Commission européenne a adopté le règlement d'exécution (UE) 2025/1893 pour définir les exigences minimales relatives aux attestations de formation des personnes travaillant avec des gaz fluorés dans les équipements de climatisation mobile et de pompe à chaleur des véhicules, ce qui pousse vers des procédures standardisées dans les ateliers et les chaînes de service après-vente. En Chine, la norme QC/T 1206.1-2024 émise par le MIIT pour la gestion thermique des batteries de traction des véhicules électriques (exigences générales) est entrée en vigueur le 1er mai 2025, fournissant une base plus claire pour la validation de conception des systèmes thermiques et la qualification des fournisseurs. Aux États-Unis, l'EPA a lancé en mai 2026 une procédure de révision proposant de retarder certains éléments du calendrier des normes d'émissions pour véhicules légers et de poids moyen à des années modèles ultérieures, affectant le rythme à court terme des mises à niveau thermiques motivées par la conformité dans certains segments.

Analyse de la chaîne de valeur

La chaîne de valeur de la gestion thermique automobile couvre les matériaux et fluides spécialisés (fluides frigorigènes, liquides de refroidissement, fluides diélectriques, TIM, élastomères), les composants principaux (échangeurs de chaleur, compresseurs, pompes, vannes, capteurs, contrôleurs, chauffages PTC, chauffe-liquide de refroidissement), et l'intégration par les équipementiers de rang 1 dans des modules multi-boucles fournis aux plateformes véhicules des constructeurs. Des équipementiers de rang 1 tels que DENSO, Hanon Systems, Valeo et MAHLE se différencient de plus en plus par l'intégration système (batterie, HVAC de l'habitacle, refroidissement moteur/onduleur) et le contrôle logiciel, tandis que les constructeurs influencent les choix en amont via la mutualisation des plateformes et les objectifs d'encombrement. À mesure que les véhicules électriques à batterie ajoutent davantage de circuits et une électronique de puissance à plus haute tension, la chaîne évolue vers du matériel de transfert thermique plus performant, des technologies d'étanchéité pour gérer les risques de fuite, et des solutions thermiques de qualité électronique.

Les mouvements dans la chaîne d'approvisionnement indiquent une localisation et un renforcement des capacités dans les sous-ensembles clés et les couches de contrôle. En juin 2026, Tata AutoComp Systems et Jahwa Electronics ont formé une coentreprise pour fabriquer des chauffages PTC basse et haute tension en Inde, soutenant l'approvisionnement régional en contenu thermique électrifié et réduisant la dépendance aux chauffages importés. Sur le plan technologique, Hanon Systems a introduit une plateforme de gestion thermique définie par logiciel en juillet 2026, signalant une évolution vers des blocs logiciels réutilisables et un contrôle applicable à travers différents programmes véhicules. L'expansion des capacités amont et adjacentes se poursuit également : Canatu et DENSO ont signé un accord de développement conjoint de 17 mois en mai 2026 pour développer une capacité de dépôt de CNT à grande échelle pour des films transparents de qualité automobile, ciblant des applications telles que les chauffages de pare-brise intégral qui associent confort, performance de désembuage et gestion de la charge électrique.

Paysage concurrentiel

La consolidation remodèle le marché de la gestion thermique automobile. Le rachat de Hanon Systems par Hankook & Company Group en 2024, ainsi que l'acquisition en cours de TI Fluid Systems par ABC Technologies, renforcent les empreintes mondiales et permettent une couverture inter-segments [3]"Acquisition de Hanon Systems," Hankook & Company Group, hankook.com. Les principaux acteurs Denso, Valeo, MAHLE, Robert Bosch et Hanon ont conjointement détenu un chiffre d'affaires significatif en 2024, signalant une concentration modérée.

Les fournisseurs se concentrent sur la standardisation des plateformes, l'assurance qualité automatisée et le contrôle thermique défini par logiciel pour améliorer l'efficacité opérationnelle et répondre aux exigences évolutives du secteur. Entre-temps, les modules pilotés par intelligence artificielle s'imposent comme des acteurs clés, offrant des économies d'énergie substantielles en ligne avec les objectifs d'autonomie des équipementiers, répondant ainsi aux objectifs critiques de performance et de durabilité.

On observe un intérêt croissant pour les systèmes d'immersion, les matériaux d'interface thermique en graphène et le matériel de pompe à chaleur sans PFAS, ces technologies présentant un potentiel significatif en matière d'innovation et de croissance du marché. En outre, les perturbateurs proposant des piles de refroidissement 800 V clé en main et des analyses de maintenance prédictive sont activement recherchés pour des partenariats ou des acquisitions, car ils offrent des solutions avancées pour optimiser les performances du système et réduire les temps d'arrêt.

Leaders du secteur de la gestion thermique automobile

BorgWarner Inc.

Mahle GmbH

Hanon Systems

Valeo

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification et la densité de puissance plus élevée créent un espace pour des architectures thermiques intégrées et pilotées par logiciel qui coordonnent le refroidissement des batteries, les pompes à chaleur de l'habitacle et les boucles d'électronique de puissance tout en réduisant la nomenclature et la charge de validation. Cette évolution se reflète dans le lancement de la plateforme de gestion thermique définie par logiciel de Hanon Systems en juillet 2026, ainsi que dans l'activité des fournisseurs autour du refroidissement avancé pour l'informatique centralisée et l'électronique de puissance, notamment la signature par Valeo et Calyos d'un protocole d'accord (juin 2026) pour industrialiser des solutions de caloducs à boucle diphasique passive pour les onduleurs, les chargeurs embarqués et les contrôleurs informatiques. Ces mouvements soutiennent une opportunité pour les fournisseurs capables de proposer des modules multi-boucles validés avec un logiciel de contrôle réutilisable entre plateformes, en particulier à mesure que les onduleurs SiC 800 V et les exigences de charge rapide resserrent les limites thermiques et augmentent le contenu en détection et actionnement.

La localisation et la refonte motivée par la conformité ouvrent également des voies dans les composants et matériaux liés à la transition des fluides frigorigènes et aux normes thermiques des batteries. En Amérique du Nord, Aisin U.S.A. Manufacturing a lancé une ligne de fabrication de plaques de refroidissement de 20 millions USD dans son usine de Seymour (juillet 2026), signalant un investissement dans la production localisée de matériel de refroidissement des batteries pour les programmes de véhicules électrifiés. En Europe, le calendrier d'homologation Euro 7 (à partir du 29 novembre 2026 pour les nouveaux types M1 et N1) et les exigences liées aux gaz F, y compris les attestations de formation standardisées pour le personnel travaillant avec des gaz fluorés dans les systèmes de climatisation mobile et de pompe à chaleur des véhicules (règlement d'exécution (UE) 2025/1893), stimulent la demande de conceptions de systèmes sûrs pour les fluides frigorigènes, d'architectures réparables et de composants alignés sur la formation. En Chine, la mise en œuvre de la norme QC/T 1206.1-2024 (en vigueur depuis le 1er mai 2025) ancre les voies de qualification des fournisseurs et de validation pour les systèmes de gestion thermique des batteries de véhicules électriques, soutenant des opportunités pour des modules certifiés, des services d'essai et des liquides de refroidissement et dispositifs de sécurité conformes.

Développements récents du secteur

- Juillet 2026 : MAHLE s'est associé à Infineon Technologies pour développer une unité de refroidissement électronique haute performance pour les modules de puissance utilisés dans les applications de centres de données pour l'IA, en s'appuyant sur son savoir-faire en refroidissement liquide. Cette collaboration met en évidence la façon dont les compétences de gestion thermique automobile en matière de plaques froides compactes, de pompes et de logique de contrôle sont transférées vers des applications adjacentes à flux thermique élevé, renforçant l'échelle et le levier de R&D pour les plateformes de composants principaux.

- Juillet 2025 : BorgWarner a obtenu deux contrats auprès de grands constructeurs mondiaux pour fournir une technologie de chauffe-liquide de refroidissement haute tension destinée aux applications hybrides rechargeables, la production devant débuter en 2028. Ces contrats prolongent la visibilité de la demande pluriannuelle pour les composants de chauffage électrifiés qui soutiennent le confort de l'habitacle et le conditionnement thermique du groupe motopropulseur, tandis que les constructeurs concilient conformité CO2 et hybridation.

- Octobre 2024 : BorgWarner a obtenu de nouveaux programmes de chauffe-liquide de refroidissement haute tension en Chine, en Corée et au Japon pour des plateformes axées sur les véhicules électriques, avec des calendriers de production s'étendant jusqu'en 2028. Ces contrats soulignent le rôle de l'Asie-Pacifique dans la mise à l'échelle des composants thermiques électrifiés et renforcent l'accent mis par les fournisseurs sur la couverture régionale des clients pour le matériel thermique haute tension.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est défini comme la valeur des systèmes et composants utilisés pour contrôler et équilibrer la chaleur à l'intérieur des véhicules afin que le groupe motopropulseur, la batterie et l'habitacle restent dans des plages de température de fonctionnement sûres, quelles que soient les conditions de conduite.

Exclusions du périmètre : nous excluons la gestion thermique utilisée dans les équipements non automobiles (machines industrielles, aérospatiale et systèmes énergétiques fixes).

Aperçu de la segmentation

- Par application

- Refroidissement du moteur

- Gestion thermique de la cabine / CVC

- Gestion thermique de la transmission

- Récupération de chaleur résiduelle / EGR

- Gestion thermique des batteries

- Refroidissement des moteurs et de l'électronique de puissance

- Par type de technologie

- Refroidissement et chauffage par air

- Refroidissement indirect par liquide

- Refroidissement liquide direct / par immersion

- Systèmes à changement de phase / matériaux à changement de phase

- Boucles hybrides et intégrées

- Par composant

- Échangeurs de chaleur (radiateur, refroidisseur d'air de suralimentation, refroidisseur d'huile)

- Compresseurs et pompes

- Vannes de contrôle thermique et collecteurs

- Réchauffeurs de liquide de refroidissement haute tension

- Capteurs et régulateurs

- Par type de propulsion

- Véhicules à combustion interne

- Véhicules hybrides électriques

- Véhicules hybrides rechargeables

- Véhicules électriques à batterie

- Véhicules électriques à pile à combustible

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Camions lourds et bus

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour ancrer le modèle avec un contexte cohérent sur les véhicules et les composants avant que les hypothèses ne soient testées sur le terrain. Nous nous appuyons sur des séries publiques telles que la production de véhicules de l'OICA, les indicateurs de perspectives des véhicules électriques de l'IEA, la documentation de l'US EPA sur les émissions et l'économie de carburant, les statistiques commerciales d'Eurostat pour les composants pertinents, et les flux d'UN Comtrade pour les catégories clés liées aux échangeurs de chaleur et au HVAC.

En complément, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs et les communications techniques pour comprendre le contenu typique par véhicule et la façon dont les architectures évoluent avec l'électrification. Les bases de données de brevets sont également consultées pour voir où évoluent les conceptions de contrôle thermique actif, de pompes à chaleur et de refroidissement des batteries. Les sources listées ici sont illustratives, et nous avons utilisé des références publiques supplémentaires pour collecter, valider et clarifier les données pour des segments de véhicules et des catégories de systèmes thermiques spécifiques.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour tester des hypothèses difficiles à confirmer à partir de données publiques, telles que le mix typique des systèmes dans les nouvelles plateformes, la vitesse à laquelle les pompes à chaleur remplacent les conceptions HVAC héritées, et l'évolution des prix avec une intégration plus poussée. Nous avons échangé avec des parties prenantes couvrant l'approvisionnement en composants, les fonctions de programmes véhicules et les canaux de distribution, et les apports ont été équilibrés entre l'APAC, l'EMEA et les Amériques afin de refléter les plans de fabrication régionaux et les différences réglementaires.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 29 % |

| Acteurs plus petits : 17 % | Managers : 44 % | Amériques : 26 % |

Dimensionnement et prévision du marché

L'estimation principale utilise une approche descendante qui reconstruit la demande de gestion thermique à partir de la production de véhicules par région, puis applique des hypothèses de pénétration et de contenu par véhicule pour les systèmes clés à mesure que les groupes motopropulseurs évoluent. Ces totaux sont ensuite recoupés avec des approximations ascendantes sélectives, telles que l'alignement des revenus d'un échantillon de fournisseurs, des échanges avec les canaux sur le mix, et des vérifications de cohérence utilisant des fourchettes de prix moyens des systèmes multipliées par les volumes unitaires implicites.

Les intrants pertinents pour ce marché incluent les calendriers de production des véhicules légers et utilitaires, la part des véhicules électriques et hybrides par région, l'adoption des pompes à chaleur dans le HVAC, l'architecture de refroidissement des packs de batteries (air contre liquide), le durcissement des exigences en matière d'émissions et d'efficacité qui modifie les charges thermiques sous le capot, et le nombre moyen d'échangeurs de chaleur par plateforme véhicule. Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par des avis d'experts sur le rythme de l'électrification et le calendrier de renouvellement des plateformes, et le modèle est ajusté lorsque les courbes d'adoption ou les trajectoires de prix ne correspondent pas aux cycles produits observés. Lorsqu'un signal ascendant clair fait défaut dans les petits pays, nous comblons les écarts à l'aide de proxys de mix véhicule régional, puis nous revérifions les dépenses implicites par véhicule pour qu'elles restent réalistes.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment les tendances de production de véhicules, la part des groupes motopropulseurs électrifiés, et les évolutions attendues du contenu des systèmes, puis l'écart est examiné jusqu'à ce que les facteurs sous-jacents soient clairs. Si une hypothèse crée un saut inhabituel dans les dépenses par véhicule ou une répartition régionale irréaliste, elle est signalée et réexaminée avec de nouvelles vérifications documentaires et des recontacts sélectifs.

Avant validation finale, le modèle est examiné par étapes par un autre analyste pour confirmer la cohérence arithmétique, le traitement des unités et la logique d'une année à l'autre. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des variations brusques de production. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché de la gestion thermique automobile de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour la gestion thermique automobile peuvent varier fortement car la limite du périmètre n'est pas toujours traitée de la même façon, et parce que l'électrification des véhicules change ce qui est comptabilisé comme système thermique. Les différences proviennent également du fait que la tarification est modélisée comme une simple majoration, ou liée à des changements de mix de systèmes tels que les pompes à chaleur et le refroidissement intégré des batteries.

En suivant la production de véhicules, la part des véhicules électriques et hybrides, et les évolutions du contenu système par véhicule, Mordor Intelligence maintient le modèle ancré sur ce qui est effectivement installé sur les véhicules en circulation, plutôt que de comptabiliser l'électronique adjacente ou les dépenses globales de climatisation qui ne font pas partie du matériel thermique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 111,46 Md USD (2026) | |

| Cabinet de conseil mondial A | 48,13 Md USD (2025) | Utilise une limite de système plus étroite qui semble se concentrer sur des systèmes thermiques sélectionnés, ce qui peut sous-estimer le refroidissement moteur et le contenu plus large des échangeurs de chaleur dans les véhicules conventionnels, et elle est ancrée à une année de référence différente. |

| Éditeur sectoriel B | 52,80 Md USD (2024) | Part d'une année de référence antérieure et traite souvent le périmètre comme un ensemble consolidé de systèmes thermiques, ce qui peut manquer l'impact total en valeur d'un contenu plus élevé par véhicule à mesure que les plateformes électrifiées ajoutent un refroidissement dédié pour la batterie et l'électronique de puissance. |

Le tableau montre que la plus grande variation est déterminée par ce qui est inclus dans la gestion thermique et par la vitesse à laquelle le modèle reflète les changements de mix dans les nouveaux programmes véhicules. Lorsque le périmètre reste cohérent et que les intrants sont liés à la production de véhicules, à l'adoption et au contenu des systèmes, le total obtenu reste plus facile à auditer et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion thermique automobile en 2026 ?

Le marché de la gestion thermique automobile a totalisé 111,46 milliards USD en 2026 et devrait atteindre 147,61 milliards USD d'ici 2031.

Quelle application connaît la croissance la plus rapide dans la gestion thermique ?

La gestion thermique des batteries est l'application à la croissance la plus rapide, progressant à un CAGR de 5,83 % à mesure que l'adoption des véhicules électriques s'accélère.

Quelle région domine la demande de systèmes de gestion thermique ?

L'Asie-Pacifique est en tête avec 39,17 % de part de marché en 2025, soutenue par les volumes dominants de production de véhicules électriques en Chine.

Pourquoi les architectures 800 V sont-elles essentielles pour les fournisseurs de refroidissement ?

Les plateformes 800 V utilisent des onduleurs en carbure de silicium qui fonctionnent à des températures plus élevées que le silicium conventionnel, nécessitant un refroidissement par immersion ou un refroidissement liquide avancé pour protéger les dispositifs à des températures de jonction de 175 °C.

Comment les réglementations PFAS affecteront-elles les composants de gestion thermique ?

Les restrictions PFAS de l'UE élimineront progressivement les réfrigérants actuels, forçant le passage à des options naturelles comme le propane et le CO₂, entraînant une refonte des compresseurs, des pompes à chaleur et des systèmes de sécurité.

Quels composants affichent le taux de croissance le plus élevé ?

Les compresseurs et pompes progressent le plus rapidement, affichant un CAGR de 5,85 % à mesure que les circuits de refroidissement électrifiés se multiplient dans les BEV et les hybrides.

Dernière mise à jour de la page le: