Taille et part du marché des filtres à air automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

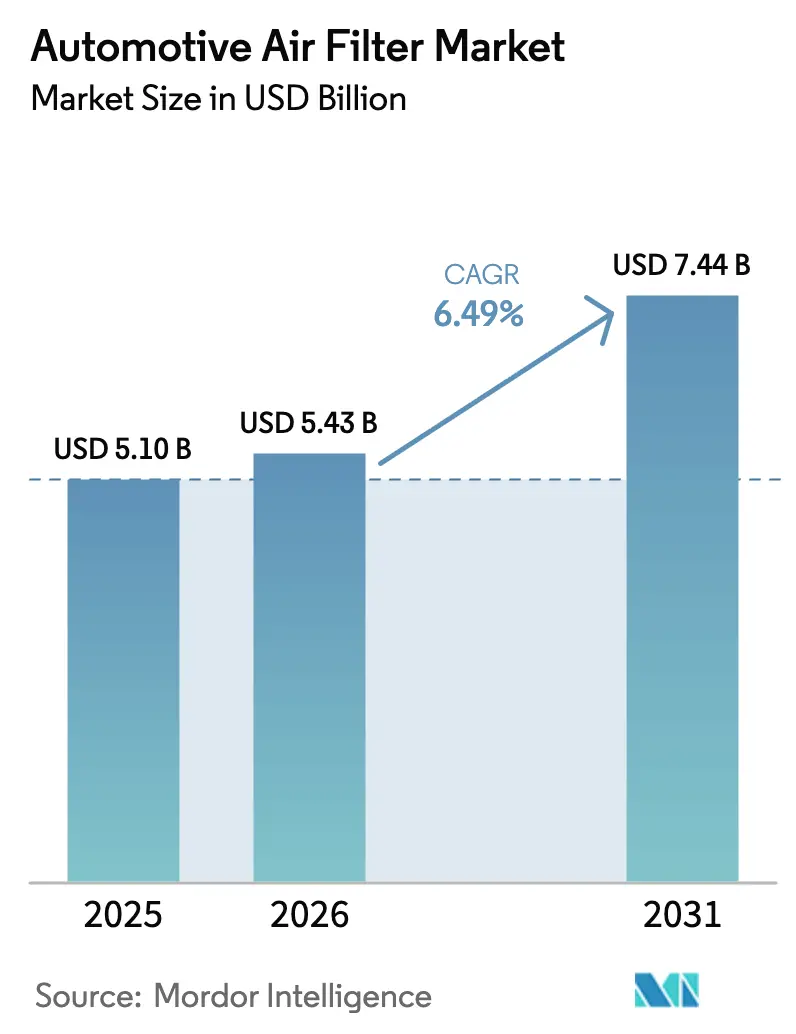

| Taille du Marché (2026) | 5.43 Milliards de dollars |

| Taille du Marché (2031) | 7.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres à air automobiles par Mordor Intelligence

La taille du marché des filtres à air automobiles était évaluée à 5,10 milliards USD en 2025 et devrait croître de 5,43 milliards USD en 2026 pour atteindre 7,44 milliards USD d'ici 2031, à un TCAC de 6,49 % pendant la période de prévision (2026-2031). Le renforcement des normes d'émissions en Europe, en Amérique du Nord et dans les principales économies asiatiques, conjugué à l'attention des consommateurs portée à la qualité de l'air en habitacle, soutient un solide pipeline de demande. Les équipementiers (OEM) spécifient de plus en plus des systèmes à air particulaire à haute efficacité (HEPA) et des médias à nanofibres électrostatiques pour se conformer aux normes Euro 7, aux normes multi-polluants EPA 2027-2032 et aux règles Bharat Stage VI. Les plateformes de véhicules électriques (VE) amplifient l'opportunité, car les systèmes thermiques des batteries et les habitacles silencieux mettent en évidence les différences de performance de filtration. Parallèlement, les distributeurs du marché secondaire exploitent les données de maintenance prédictive pour positionner des filtres de remplacement premium, contrebalançant l'allongement des intervalles d'entretien offerts par les médias synthétiques.

Principaux enseignements du rapport

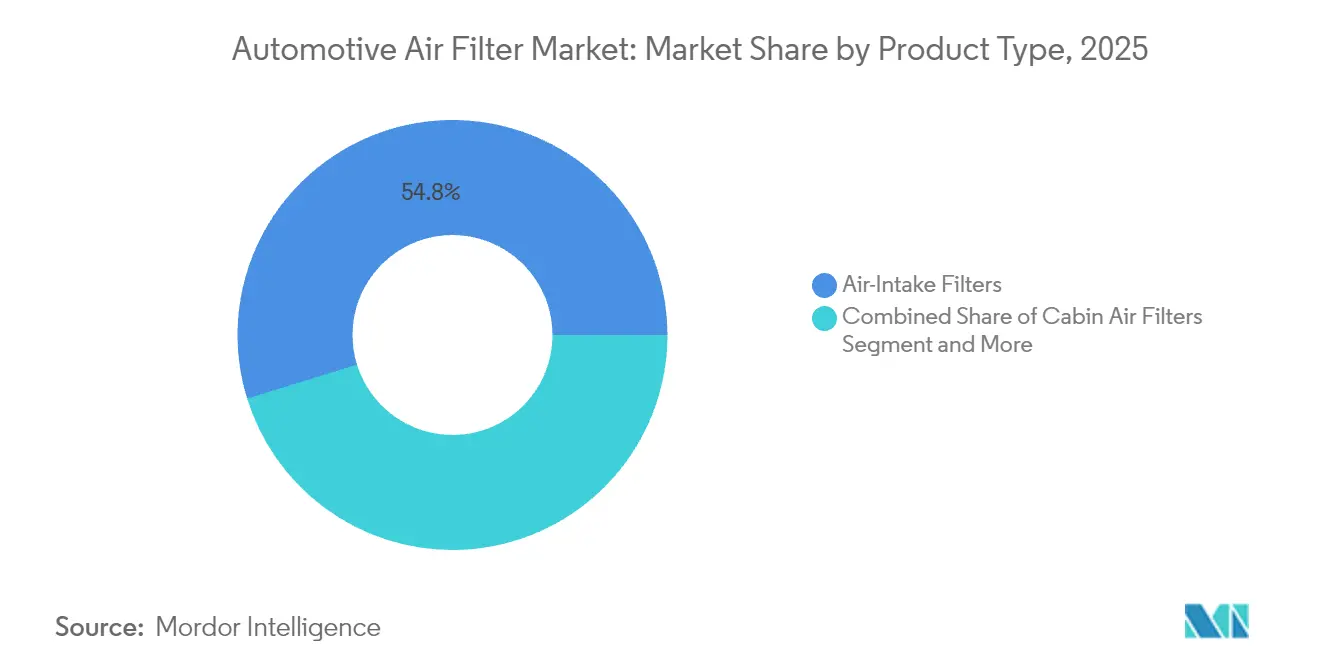

- Par type de produit, les filtres d'admission d'air ont dominé le marché de la filtration d'air automobile avec 54,78 % de part en 2025, tandis que les filtres d'habitacle devraient enregistrer le TCAC le plus rapide de 8,94 % jusqu'en 2031.

- Par média filtrant, la cellulose a conservé 43,75 % de part de revenus en 2025 ; les médias à nanofibres et HEPA sont prêts à se développer à un TCAC de 11,12 %, le plus élevé parmi tous les matériaux.

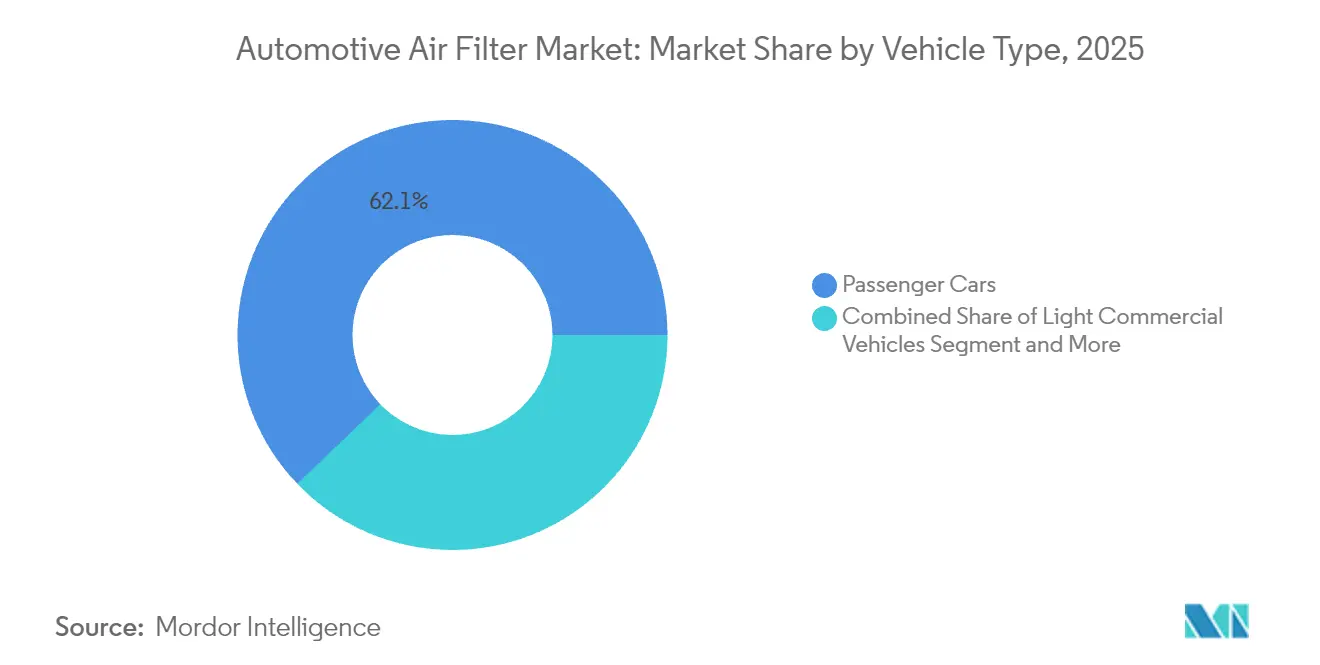

- Par type de véhicule, les voitures particulières détenaient 62,15 % de la taille du marché de la filtration d'air automobile en 2025, tandis que les véhicules utilitaires légers devraient croître à un TCAC de 5,78 % jusqu'en 2031.

- Par canal de vente, le marché secondaire a représenté 58,42 % de part de revenus en 2025 et devrait mener le marché avec un TCAC de 6,07 % pendant la période de prévision.

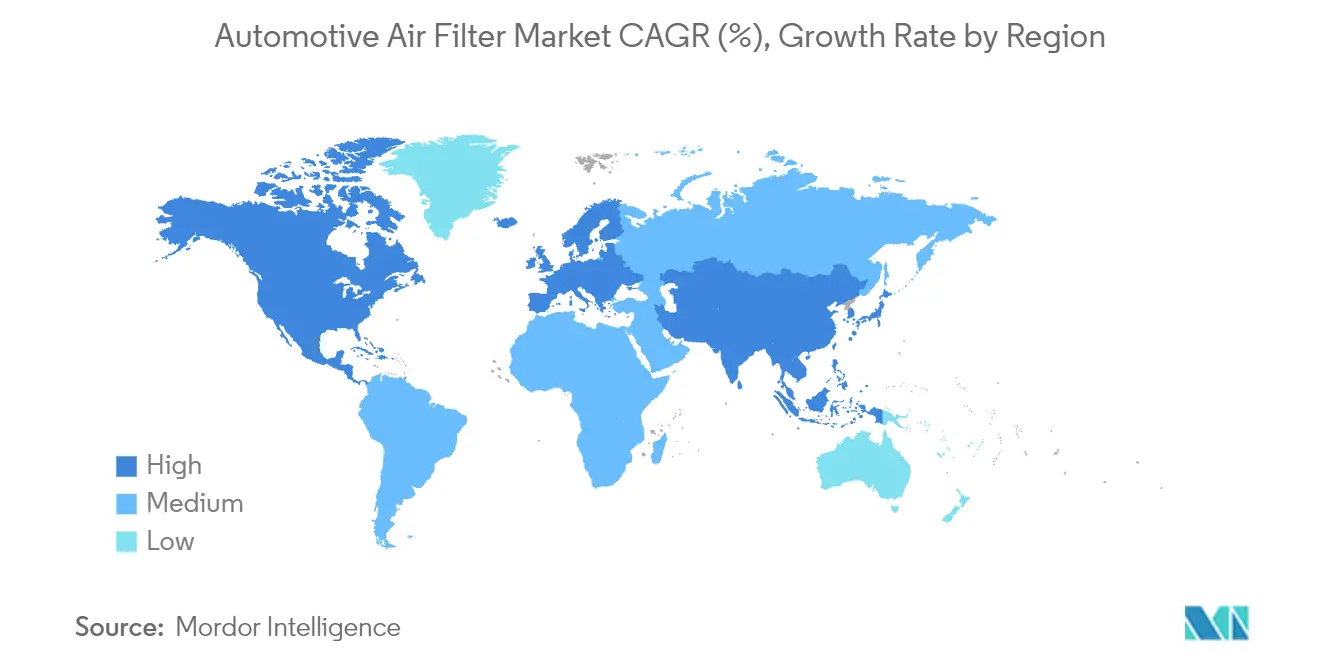

- Par géographie, l'Asie-Pacifique représentait 38,60 % de la part du marché des filtres à air automobiles en 2025 et devrait afficher le TCAC régional le plus rapide de 6,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des filtres à air automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) en points de pourcentage sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes strictes d'émissions et de qualité de l'air en habitacle | +1.8% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Croissance du parc mondial de véhicules et kilométrage des intervalles d'entretien | +1.2% | Mondial, concentré en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Sensibilisation des consommateurs à la santé dans les mégapoles à forte pollution | +0.9% | Cœur Asie-Pacifique, extension vers les centres urbains du Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Filtres de qualité HEPA adoptés par les plateformes VE et OEM premium | +0.7% | Amérique du Nord et UE, expansion vers le segment premium Asie-Pacifique | Moyen terme (2-4 ans) |

| Modules de filtration HVAC intelligents activés par capteurs | +0.5% | Mondial, adoption précoce dans les véhicules premium | Long terme (≥ 4 ans) |

| Algorithmes de maintenance prédictive de flotte stimulant le renouvellement des filtres | +0.4% | Flottes commerciales d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes strictes d'émissions et de qualité de l'air en habitacle

La convergence réglementaire sur les principaux marchés automobiles crée une demande sans précédent pour des technologies de filtration avancées qui traitent à la fois la protection du moteur et la qualité de l'air en habitacle. La réglementation Euro 7 de l'UE introduit pour la première fois des limites d'émissions de particules provenant de l'usure des pneus et des freins, exigeant des systèmes de filtration capables de capturer des particules au-delà des émissions d'échappement traditionnelles.[1]"Euro 7 : La nouvelle norme d'émissions pour les véhicules légers et lourds dans l'Union européenne," Conseil international sur les transports propres, theicct.org. Cette expansion réglementaire coïncide avec les normes Tier 4 de l'EPA imposant des filtres à particules d'essence pour les véhicules atteignant 0,5 mg/mi d'émissions de PM, modifiant fondamentalement la proposition de valeur de la filtration d'une option de confort facultative à une nécessité de conformité réglementaire. L'adoption par le Cambodge des normes Euro 6/VI d'ici 2030 démontre une harmonisation réglementaire s'étendant au-delà des marchés développés, créant des opportunités d'échelle mondiale pour les fournisseurs de filtration. La compression des délais réglementaires oblige les équipementiers à accélérer l'intégration des technologies de filtration, les délais de conformité créant des pics de demande artificiels qui profitent aux fournisseurs disposant de solutions prêtes à déployer. Le programme Advanced Clean Cars II de Californie imposant 100 % de ventes de véhicules zéro émission d'ici 2035 augmente paradoxalement la demande de filtration, car les VE nécessitent des systèmes sophistiqués de gestion de l'air en habitacle pour maintenir l'efficacité thermique des batteries.

Croissance du parc mondial de véhicules et kilométrage des intervalles d'entretien

L'expansion du parc mondial de véhicules, en particulier dans les marchés émergents, crée une demande soutenue sur le marché secondaire qui dépasse les taux de croissance de la production de nouveaux véhicules. Les intervalles d'entretien prolongés, favorisés par l'adoption de lubrifiants synthétiques et l'amélioration de la durabilité des moteurs, augmentent paradoxalement la contrainte sur les systèmes de filtration, car les filtres doivent fonctionner plus longtemps entre les remplacements tout en maintenant les normes d'efficacité. Cette dynamique profite aux fabricants de filtres premium qui peuvent exiger des marges plus élevées pour des produits à longue durée de vie répondant aux spécifications des équipementiers. Les opérateurs de flottes reconnaissent de plus en plus les avantages de la filtration premium pour le coût total de possession, les algorithmes de maintenance prédictive permettant des calendriers de remplacement basés sur l'état qui optimisent l'utilisation des filtres tout en prévenant l'usure prématurée du moteur. L'évolution vers des modèles de mobilité en tant que service intensifie la fréquence de remplacement des filtres, car les véhicules commerciaux accumulent un kilométrage annuel plus élevé que les voitures particulières privées, créant un cycle de remplacement plus prévisible et plus lucratif pour les fournisseurs du marché secondaire.

Sensibilisation des consommateurs à la santé dans les mégapoles à forte pollution

La dégradation de la qualité de l'air urbain dans les grandes zones métropolitaines pousse les consommateurs à payer des prix premium pour des systèmes de filtration d'habitacle avancés. L'introduction par Hyundai de la technologie Fine Dust Indicator, qui affiche des mesures de qualité de l'air en temps réel, transforme la filtration de l'air en habitacle d'une commodité invisible en une proposition de valeur visible. Cette prise de conscience des consommateurs crée des opportunités de segmentation du marché où les véhicules premium justifient des systèmes de filtration de qualité HEPA en équipement standard, tandis que les fournisseurs du marché secondaire ciblent les consommateurs soucieux de leur santé dans les régions à forte pollution. La corrélation entre les relevés de l'indice de qualité de l'air et les ventes de systèmes de filtration crée des modèles de demande prévisibles qui permettent aux fournisseurs d'optimiser les stratégies d'inventaire et de tarification. La technologie de CabinAir, qui élimine 10 fois plus de particules PM2,5 que les filtres standard, démontre comment des avantages sanitaires quantifiables se traduisent en différenciation concurrentielle et en pouvoir de fixation de prix premium. Les variations régionales de la qualité de l'air créent des opportunités d'arbitrage géographique où les fournisseurs peuvent exiger des marges plus élevées sur les marchés sujets à la pollution tout en maintenant des positions compétitives en termes de coûts dans des environnements plus propres.

Filtres de qualité HEPA adoptés par les plateformes VE et OEM premium

Les fabricants de véhicules électriques exploitent la qualité de l'air en habitacle comme différenciateur clé, la filtration de qualité HEPA devenant un équipement standard dans les segments VE premium. L'absence de bruit moteur dans les VE rend le fonctionnement du système HVAC plus perceptible, créant des attentes chez les consommateurs pour des systèmes de filtration ultra-silencieux et à haute efficacité qui maintiennent leurs performances sans générer de niveaux de bruit gênants. Le développement par MANN+HUMMEL de solutions de filtration spécifiquement pour les systèmes d'entraînement électrifiés, incluant des filtres à particules pour liquide de refroidissement et des filtres à particules pour l'air de refroidissement des systèmes de batteries, démontre comment l'architecture des VE crée de nouvelles applications de filtration au-delà du nettoyage traditionnel de l'air en habitacle et de l'air moteur. L'introduction par Tesla du mode de défense contre les agents biologiques, utilisant une filtration HEPA de qualité médicale, établit des attentes chez les consommateurs selon lesquelles les VE premium devraient offrir des capacités de purification de l'air de niveau hospitalier. Cette stratégie de positionnement permet aux fabricants de VE de justifier des prix de véhicules plus élevés tout en créant des flux de revenus durables sur le marché secondaire grâce à des remplacements de filtres spécialisés qui commandent des prix premium en raison de leurs spécifications avancées et de leurs volumes de production plus faibles.

Analyse de l'impact des freins*

| Frein | Impact (~) en points de pourcentage sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Médias synthétiques longue durée prolongeant les intervalles de remplacement | -0.8% | Mondial, concentré dans les segments de véhicules premium | Moyen terme (2-4 ans) |

| Volatilité des prix des non-tissés et du charbon actif | -0.6% | Centres de fabrication mondiaux, en particulier Asie-Pacifique | Court terme (≤ 2 ans) |

| Modules de filtre d'habitacle « à vie » scellés dans les VE de luxe réduisant le marché secondaire | -0.5% | Segments VE de luxe d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Pénalité énergétique/pondérale des médias ultra-haute efficacité dans les VEB | -0.3% | Marchés mondiaux des VE, concentrés dans les segments premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Médias synthétiques longue durée prolongeant les intervalles de remplacement

Les technologies avancées de médias filtrants synthétiques contraignent paradoxalement la croissance du marché en prolongeant les intervalles d'entretien au-delà des cycles de remplacement traditionnels. Les technologies de revêtement à nanofibres, telles que le système NANOWEB de Hollingsworth & Vose, améliorent la filtration en profondeur et les capacités de nettoyage par impulsion, permettant aux filtres de maintenir leur efficacité plus longtemps tout en réduisant la fréquence de remplacement. Cette avancée technologique crée un dilemme classique de l'innovateur où la supériorité des performances du produit réduit la taille totale du marché adressable en diminuant la fréquence de remplacement. Les fabricants de véhicules premium spécifient de plus en plus des systèmes de filtration longue durée en équipement standard pour réduire les coûts de maintenance et améliorer les scores de satisfaction client, contraignant par inadvertance le potentiel de revenus du marché secondaire. La tendance vers des modules de filtre d'habitacle scellés « à vie » dans les VE de luxe élimine entièrement les opportunités de remplacement sur le marché secondaire, obligeant les fournisseurs à capturer des marges plus élevées lors du montage d'origine plutôt que de s'appuyer sur des ventes récurrentes sur le marché secondaire. La société iranienne Behran Filter Company, recevant la première licence « Nano Namad » pour des filtres à air automobiles à base de nanotechnologie, démontre comment les marchés émergents sautent directement vers des technologies de filtration avancées qui prolongent les intervalles d'entretien.[2]"Octroi de la licence Nano Namad à une entreprise industrielle pour des filtres à air automobiles à base de nanotechnologie," Conseil iranien de l'innovation en nanotechnologie, en.nano.ir. Les fabricants de filtres doivent équilibrer l'avancement technologique avec la durabilité du modèle commercial, nécessitant potentiellement une transition vers des services de maintenance par abonnement ou des systèmes de surveillance à valeur ajoutée qui génèrent des flux de revenus récurrents indépendants de la fréquence de remplacement physique des filtres.

Volatilité des prix des non-tissés et du charbon actif

La volatilité des prix des matières premières crée une pression sur les marges dans toute la chaîne d'approvisionnement de la filtration, les coûts du charbon actif et des médias non-tissés fluctuant en fonction des prix du pétrole et des perturbations de la chaîne d'approvisionnement mondiale. La concentration de la production de charbon actif dans des régions géographiques spécifiques crée des risques de sécurité d'approvisionnement que les fournisseurs automobiles doivent couvrir par la gestion des stocks ou des stratégies d'approvisionnement alternatives. Les nouvelles technologies de recyclage qui réduisent de 50 % les coûts de remplacement du charbon actif offrent un soulagement potentiel face à la volatilité des prix tout en soutenant les objectifs de durabilité.[3]"Une nouvelle technologie réduit de moitié le coût du recyclage du charbon actif pour l'élimination des substances nocives," Conseil national de la recherche en science et technologie, techxplore.com. Cependant, les exigences de qualité strictes de l'industrie automobile et les longs cycles de validation limitent la capacité des fournisseurs à adopter rapidement des matériaux ou des fournisseurs alternatifs en réponse aux fluctuations de prix. Les coûts énergétiques associés à la régénération du charbon actif créent des pressions supplémentaires sur les coûts, en particulier dans les régions où les prix de l'électricité sont élevés ou où des politiques de taxation carbone sont en vigueur. Les fournisseurs disposant de capacités de fabrication intégrées verticalement ou de contrats à long terme sur les matières premières maintiennent des avantages concurrentiels pendant les périodes de volatilité des prix, tandis que les acteurs plus petits font face à une compression des marges qui pourrait forcer une consolidation du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les filtres d'habitacle stimulent la croissance premium

Les filtres d'admission d'air commandent 54,78 % de part de marché en 2025, reflétant leur application universelle sur tous les types de véhicules et les cycles de remplacement obligatoires dictés par les exigences de protection du moteur. Cependant, les filtres à air d'habitacle émergent comme catalyseur de croissance avec un TCAC de 8,94 % jusqu'en 2031, propulsés par la sensibilisation des consommateurs à la santé et les mandats réglementaires pour l'amélioration de la qualité de l'air en habitacle.

L'introduction par Bosch des filtres à air d'habitacle FILTER+pro avec des couches antimicrobiennes efficaces contre les virus, les bactéries et les allergènes démontre comment les fournisseurs traditionnels innovent pour capter des prix premium dans le segment de la filtration d'habitacle. La convergence des réglementations sur la qualité de l'air et de la conscience sanitaire des consommateurs crée une demande soutenue pour les mises à niveau de la filtration d'habitacle, les équipementiers spécifiant de plus en plus des systèmes de qualité HEPA en équipement standard dans les segments de véhicules premium. Les filtres d'admission d'air maintiennent une demande stable portée par les exigences de protection du moteur, bien que les taux de croissance soient inférieurs à ceux des filtres d'habitacle en raison d'une technologie mature et de cycles de remplacement établis. Les segments électrostatiques et à nanofibres représentent la frontière technologique du secteur, où les fournisseurs commandent des prix premium pour des capacités avancées de capture de particules dépassant les performances des médias traditionnels.

Par média filtrant : les technologies à nanofibres mènent l'innovation

La cellulose a conservé une part de 43,75 % en 2025 car elle est peu coûteuse et bien maîtrisée par les fabricants. La taille du marché de la filtration d'air automobile pour les médias à nanofibres et HEPA devrait se développer à un TCAC de 11,12 %, un indicateur clair que les médias premium à haute efficacité définissent le rythme de l'innovation.

Les couches de nanofibres ajoutent une charge en profondeur et une grande capacité de rétention des poussières tout en maintenant une faible restriction, un avantage essentiel pour les performances du moteur et l'efficacité énergétique du HVAC. Les fournisseurs intègrent des nano-revêtements propriétaires dans des substrats traditionnels pour créer des références différenciées avec des primes de prix significatives. Les producteurs de charbon actif investissent dans des technologies de recyclage pour lutter contre les fluctuations des prix des matières premières, renforçant la double proposition de valeur en termes de performance et de durabilité exigée par les constructeurs automobiles et les régulateurs.

Par type de véhicule : les segments commerciaux font preuve de résilience

Les voitures particulières ont généré 62,15 % des revenus en 2025, portées par leur échelle mondiale et leurs gammes de produits diversifiées. Les véhicules utilitaires légers, catalysés par la logistique du commerce électronique, croissent à un TCAC de 5,78 %, le plus rapide parmi toutes les catégories de véhicules. Les opérateurs de flottes privilégient les filtres premium qui prolongent la durée de vie du moteur et soutiennent les calendriers de maintenance prédictive, produisant des affaires récurrentes fiables.

Les véhicules commerciaux accumulent un kilométrage annuel plus élevé, accélérant la fréquence de remplacement malgré des médias à plus longue durée de vie. Les équipementiers spécifient désormais une filtration à deux étages — pré-séparateurs grossiers plus éléments HEPA fins pour l'habitacle — pour protéger les composants de la chaîne cinématique et la santé des conducteurs. Des fournisseurs tels qu'UFI construisent de nouvelles installations dédiées aux filtres pour véhicules commerciaux et véhicules à nouvelles énergies pour répondre aux exigences spécialisées. Les métriques strictes de disponibilité dans les flottes logistiques font de la filtration un poste de maintenance à faible coût et à fort impact, soutenant la résilience du marché secondaire.

Par canal de vente : le marché secondaire maintient son leadership en termes de revenus

Le marché secondaire a capté 58,42 % des revenus en 2025 et devrait maintenir son avance jusqu'en 2031 à un TCAC de 6,07 %. Les consommateurs et les flottes apprécient la flexibilité dans la sélection des améliorations de performance, et les places de marché numériques simplifient l'accès aux marques premium. La hausse de 12,6 % des ventes sur le marché secondaire de Donaldson en 2024 souligne la rentabilité du segment. La taille du marché de la filtration d'air automobile pour le montage d'origine croît plus lentement, mais l'intégration de modules HEPA et prêts pour les capteurs dans les packages d'usine élève le contenu moyen par véhicule.

La demande axée sur le remplacement permet aux acteurs du marché secondaire de lancer des références adaptées avec des allégations de polluants spécifiques à chaque région. Les investissements stratégiques dans le commerce électronique, tels que le centre de distribution de Doc's Diesel en Ohio d'une valeur de 4 millions USD, élargissent la portée directe vers les flottes. Les canaux des équipementiers restent importants pour le volume et l'exposition précoce des nouvelles technologies aux consommateurs. Les constructeurs de véhicules négocient de plus en plus des programmes de filtres sur le cycle de vie avec les fournisseurs, regroupant les deux ou trois premiers remplacements dans les packages de garantie, déplaçant subtilement la part du marché secondaire vers les réseaux de pièces agréées.

Analyse géographique

La part de 38,60 % de l'Asie-Pacifique en 2025 est soutenue par l'essor des VE en Chine et les normes Bharat Stage VI en Inde. La région devrait croître à un TCAC de 6,28 % pendant la période de prévision. Les fournisseurs locaux collaborent avec des marques mondiales pour obtenir des licences de médias avancés, tandis que des usines de fabrication rentables en Chine, en Thaïlande et au Vietnam alimentent la demande mondiale. L'adoption par l'Australie de limites d'émissions à l'échappement équivalentes à Euro 6d élargit encore le marché adressable réglementaire.

L'inclusion par Euro 7 des particules non issues de l'échappement en Europe ouvre des niches pour les dispositifs de capture de l'usure des pneus et les filtres à poussière de frein. Les équipementiers allemands sont à la pointe de l'intégration HEPA et des capteurs, co-développant souvent avec des fournisseurs tels que MANN+HUMMEL. L'usine roumaine de Hengst montre que la base de coûts de l'Europe de l'Est attire de nouvelles capacités. Les consommateurs associent la filtration avancée au bien-être et à la responsabilité environnementale, soutenant les prix premium.

Les règles EPA 2027-2032 en Amérique du Nord garantissent une demande soutenue pour des systèmes d'air moteur et d'habitacle à haute efficacité. Le mandat californien sur les véhicules zéro émission stimule la demande de filtres de gestion thermique spécifiques aux VE. L'usine de compresseurs VE d'Hanon Systems en Ontario signale l'investissement des fournisseurs pour servir la production régionale croissante de VE. Des réseaux logistiques bien développés sur le marché secondaire et une forte culture du « faites-le vous-même » assurent une adoption rapide des améliorations de performance.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les intrants spécialisés (cellulose et non-tissés synthétiques, résines, joints et plastiques, adhésifs, et additifs de performance tels que le charbon actif et les couches antimicrobiennes ou nano-fibres). Les fournisseurs de filtration de premier rang tels que MANN+HUMMEL, MAHLE, Bosch, DENSO, Donaldson et UFI Filters transforment ces intrants en médias filtrants et modules finis grâce à la formation et au revêtement des médias, au plissage, au moulage et à l'assemblage, puis complètent les validations et les homologations par plateforme de véhicule. Les programmes des équipementiers suivent généralement une livraison en flux tendu et s'appuient sur des implantations régionales proches des usines automobiles, tandis que le marché de la rechange utilise un modèle à plusieurs échelons (entrepôts centraux et régionaux, grossistes, installateurs, commerce de détail et e-commerce) pour maintenir une forte disponibilité des références et un réapprovisionnement plus rapide.

Les principaux points de tension concernent la disponibilité et la volatilité des prix des médias haute performance, en particulier les composites à base de charbon actif et les couches avancées (nano-fibres, qualité HEPA, antimicrobiennes). La dépendance aux importations et la logistique transfrontalière peuvent perturber les délais, ce qui pousse les fournisseurs à privilégier de plus en plus une production locale pour le local, un double approvisionnement et une intégration verticale accrue vers la science des médias et les revêtements propriétaires. En parallèle, le marché de la rechange s'appuie sur la catalogisation numérique et le réapprovisionnement piloté par les données pour maintenir des taux de disponibilité élevés à travers un parc automobile diversifié. Dans les deux canaux, les choix technologiques qui prolongent les intervalles d'entretien (médias synthétiques longue durée et modules scellés sur certaines plateformes) déplacent la création de valeur vers le contenu d'équipement d'origine et les références premium, plutôt que de reposer uniquement sur une fréquence de remplacement plus élevée.

Paysage concurrentiel

La concentration du secteur est faible, car le marché compte plusieurs entreprises d'équipement d'origine et du marché secondaire. MANN+HUMMEL déploie des algorithmes de durée de vie prédictive des filtres liés à la télématique des véhicules, évoluant vers des modèles de service en tant que logiciel. Le FILTER+pro de Bosch, certifié contre les virus et les allergènes, positionne la marque à l'extrémité orientée santé du spectre.

Hengst accélère sa croissance inorganique par des acquisitions de Main Filter et de l'unité hydraulique de Bosch Rexroth, renforçant son envergure industrielle et hors route. CabinAir capture des niches premium en garantissant une élimination décuplée des PM2,5 sans recirculation, une spécification attrayante pour les équipementiers VE de luxe. Donaldson s'appuie sur un portefeuille de médias diversifié et un modèle de distribution omnicanal pour protéger ses marges face aux fluctuations cycliques.

Les fonds d'investissement ciblent les actifs de filtration pour leurs flux de trésorerie stables sur le marché secondaire. En février 2025, Apollo Fund X a investi de nouveaux capitaux dans la division Clean Air de Tenneco, visant à développer les pipelines d'innovation dans la gestion des particules. Les fournisseurs qui associent une science des médias propriétaire à une surveillance numérique sont en position de consolider leur part alors que les tendances réglementaires et consommateurs convergent vers des résultats de filtration démontrables.

Leaders du secteur des filtres à air automobiles

MANN+HUMMEL GmbH

Freudenberg & Co. KG

MAHLE GmbH

Robert Bosch GmbH

DENSO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace clair se dessine autour de la filtration d'air en cabine à plus haute performance, combinant capture des particules et durabilité sur l'ensemble de l'intervalle d'entretien, soutenu par la demande des équipementiers pour des performances validées en conditions réelles. Freudenberg Filtration Technologies a introduit micronAir neo dans des programmes équipementiers avec une structure fibreuse hétérogène visant une stabilité à long terme, s'alignant sur le durcissement des spécifications de qualité de l'air en cabine par les constructeurs automobiles, tant sur les plateformes thermiques que sur les plateformes électriques. Parallèlement, le marché de la rechange crée de l'espace pour une différenciation axée sur la durabilité des médias et des emballages, illustrée par l'extension par MANN-FILTER de son offre de médias filtrants à air et à huile à base de lignine afin d'élargir sa couverture sur le marché européen de la rechange indépendante.

Les investissements en capacité et en localisation dans les principaux pôles de production automobile créent également une trajectoire plus concrète permettant aux fournisseurs de filtres de remporter des nominations de plateformes et de réduire les délais. MANN+HUMMEL a inauguré un centre mondial de technologie et d'innovation à Tumkur, dans le Karnataka (mai 2026), soulignant la poursuite du développement produit et process au plus près des écosystèmes équipementiers à forte croissance. Des normes telles que l'ISO 5011:2025 offrent une base plus uniforme pour les essais et rapports de performance des filtres à air d'admission, ce qui aide les fournisseurs mondiaux à appuyer des allégations de performance comparables entre régions et canaux. Une opportunité connexe consiste à construire des couches de service et de surveillance (maintenance prédictive, algorithmes de durée de vie des filtres liés à la télématique, et modules HVAC activés par capteurs), où une valeur récurrente peut être maintenue même lorsque les médias longue durée réduisent la fréquence de remplacement physique.

Développements récents du secteur

- Mai 2026 : MANN+HUMMEL a élargi le portefeuille de rechange MANN-FILTER avec des médias filtrants à air et à huile supplémentaires à base de lignine, s'appuyant sur son introduction antérieure de filtres à empreinte CO2 réduite. Cet ajout permet de déployer un contenu en matériaux renouvelables dans des applications de remplacement à haut volume et d'élargir la couverture pour le marché européen de la rechange automobile indépendante.

- Mars 2026 : Freudenberg Filtration Technologies a lancé micronAir neo, un filtre à air de cabine de nouvelle génération développé pour l'équipement d'origine automobile, doté d'une structure fibreuse hétérogène conçue pour une stabilité à long terme. L'accent mis par le produit sur une efficacité de filtration validée en conditions réelles répond aux exigences des constructeurs automobiles pour des performances constantes en cabine sur des intervalles d'entretien plus longs.

- Février 2025 : Apollo Fund X a investi des capitaux frais dans la division Clean Air de Tenneco pour soutenir sa croissance et renforcer ses capacités opérationnelles. Ce financement appuie le développement produit et la capacité d'exécution de programmes dans le contenu lié aux émissions et à la gestion de l'air, adjacent aux besoins de filtration avancée sur les plateformes thermiques et électrifiées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des produits de filtration d'air utilisés dans les véhicules routiers pour protéger le circuit d'admission du moteur et améliorer la qualité de l'air en cabine, comptabilisée à travers les ventes d'équipement d'origine et de remplacement sur le marché de la rechange, en USD.

Exclusions de périmètre : cette évaluation exclut la filtration HVAC industrielle, les filtres marins et ferroviaires, ainsi que les dispositifs de purification autonomes qui ne sont pas installés en tant que filtres à air de véhicule.

Aperçu de la segmentation

- Par type de produit

- Filtres d'admission d'air

- Filtres à air d'habitacle

- Filtres hybrides à nanofibres électrostatiques

- Filtres à amélioration électrique (ePM1)

- Par média filtrant

- Cellulose

- Synthétique/fondu-soufflé

- Composite à charbon actif

- Nanofibres/qualité HEPA

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par canal de vente

- Montage d'origine

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Pays du CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une image claire de l'offre et de la demande, avant toute finalisation des calculs. Nous nous appuyons sur des statistiques publiques telles que la production et les immatriculations de véhicules provenant de sources comme l'OICA, les agences de transport nationales, et les tableaux commerciaux douaniers de sources telles que UN Comtrade, qui aident à cadrer les flux unitaires par région.

Pour garder des hypothèses réalistes, nous examinons également les réglementations relatives aux émissions et à la qualité de l'air en cabine émises par des agences telles que l'EPA américaine et la Commission européenne, ainsi que des articles techniques de SAE International et d'autres revues à comité de lecture pour les performances des médias filtrants et les intervalles de changement. Les documents d'entreprise, présentations aux investisseurs, sites d'associations et la presse réputée sont utilisés pour recouper l'orientation des prix, le mix de canaux et les annonces de mouvements de capacité. Lorsque nécessaire, des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les données financières, les bases de données de brevets et les données commerciales au niveau des expéditions sont utilisés pour combler les lacunes que les sources publiques ne couvrent pas. Ces exemples sont indicatifs, et de nombreuses autres sources ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires servent à éprouver les hypothèses susceptibles de faire basculer le modèle, en particulier la fréquence de remplacement, la dispersion des prix selon le média filtrant, et la répartition entre l'offre équipementier et la demande de la rechange. Nous nous entretenons avec un ensemble de fournisseurs de composants, de distributeurs, de détaillants et d'acteurs de l'écosystème d'entretien automobile, et nous veillons à ce que les points de vue soient recueillis en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques afin que les niveaux régionaux de pollution et les habitudes de conduite soient reflétés dans la construction finale.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 44 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 34 % | Europe/Moyen-Orient/Afrique : 36 % |

| Acteurs plus petits : 17 % | Managers : 53 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante et ascendante, où l'ossature principale est un bassin de demande reconstruit à partir de la production de véhicules, du parc en circulation et des cycles de remplacement d'entretien типиques pour les filtres d'admission moteur et de cabine. Ce bassin de demande est ensuite traduit en valeur à l'aide de prix de vente moyens adaptés à chaque région, tenant compte du mix de médias filtrants et de la structure des canaux.

Pour garder les totaux ancrés dans la réalité, des vérifications ascendantes sélectives sont menées à l'aide des répartitions de revenus des fournisseurs, d'échantillons de points de prix sur des références courantes, et de vérifications de canaux sur le chiffre d'affaires de la rechange, puis les totaux sont ajustés lorsque les deux perspectives ne concordent pas. Les intrants traités comme leviers clés incluent la croissance du parc de véhicules particuliers et utilitaires, le kilométrage annuel moyen, l'exposition à la poussière et à la qualité de l'air qui influe sur l'adoption des filtres de cabine, les cadences de production des équipementiers, et les schémas d'intervalles de remplacement qui varient selon la région et l'âge du véhicule. Lorsque les données manquent pour un petit pays ou une sous-catégorie de véhicule de niche, nous utilisons des ratios de substitution issus de marchés similaires, puis les validons par des retours d'experts avant de figer l'hypothèse.

Pour les prévisions, une analyse de scénarios est utilisée afin de distinguer les variations à court terme de la production de véhicules et les évolutions à plus long terme des prix des médias filtrants. Les trajectoires de scénarios sont ancrées sur les attentes d'experts concernant la production de véhicules, la résilience du marché de la rechange en période de ralentissement des ventes de véhicules neufs, et le rythme de pénétration de la filtration de cabine premium dans les modèles grand public.

Validation des données et cycle de mise à jour

Les résultats sont triangulés à partir de signaux indépendants tels que les totaux du parc de véhicules, l'orientation de la production et du commerce, et la consommation de filtres par véhicule implicite, puis vérifiés pour détecter les valeurs aberrantes au niveau régional et par canal. Si une hypothèse entraîne une hausse inhabituelle de la valeur, le facteur en cause est retracé, retravaillé et, si nécessaire, les experts concernés sont recontactés pour confirmer ce qui a changé.

Avant validation finale, le modèle et le récit passent par des revues d'analystes en plusieurs étapes afin que les unités, les conversions de devises et le calendrier s'alignent avec l'année de base et la période de prévision indiquées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des variations marquées de la production de véhicules. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché des filtres à air automobiles de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les filtres à air automobiles ne coïncident pas toujours car les cabinets délimitent le périmètre différemment et appliquent ensuite des hypothèses de prix et de remplacement différentes. Le choix de l'année compte également, car certaines études rapportent une année de base historique tandis que d'autres mettent en avant une valeur pour une année de prévision.

En suivant les cadences de production des équipementiers, le parc de véhicules en circulation et la logique des intervalles d'entretien, Mordor Intelligence maintient le dimensionnement lié aux filtres réellement consommés chaque année, plutôt que d'intégrer des catégories de filtration adjacentes dans le total. Les différences proviennent également de la manière dont les prix de vente moyens sont traités, certaines sources appliquant un prix mondial unique, tandis que notre modèle distingue le prix équipementier de celui de la rechange et ajuste en fonction du mix de médias filtrants et du calendrier des devises.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,43 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,86 milliards USD (2024) | Utilise une année de base antérieure et peut sous-estimer la demande liée au remplacement si le parc en circulation et les intervalles de changement ne sont pas mis à jour en fonction des conditions actuelles de conduite et de qualité de l'air. |

| Éditeur sectoriel B | 6,50 milliards USD (2025) | Rapporte un total plus élevé qui peut résulter de choix de périmètre plus larges ou d'une construction de prix plus agressive qui ne sépare pas clairement le prix équipementier de la dispersion des prix de la rechange par région. |

Pris ensemble, l'écart s'explique principalement par le choix de l'année de base et la manière dont la demande et les prix sont convertis en valeur. L'utilisation d'un bassin de demande construit à partir du parc, de la production et du comportement de remplacement, puis validé par des vérifications auprès des fournisseurs et des canaux, produit un chiffre qui peut être retracé à des variables claires et reproduit à chaque cycle d'actualisation.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des filtres à air automobiles ?

La taille du marché des filtres à air automobiles devrait atteindre 5,43 milliards USD en 2026 et croître à un TCAC de 6,49 % pour atteindre 7,44 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des filtres à air automobiles ?

En 2026, la taille du marché des filtres à air automobiles devrait atteindre 5,43 milliards USD.

Quelle est la taille actuelle du marché de la filtration d'air automobile ?

Le marché est évalué à 5,43 milliards USD en 2026 et devrait atteindre 7,44 milliards USD d'ici 2031 sur la base d'un TCAC de 6,49 %.

Quel type de produit connaît la croissance la plus rapide ?

Les filtres à air d'habitacle affichent le TCAC le plus élevé de 8,94 % grâce à l'intérêt croissant des consommateurs pour la santé en habitacle et à des règles de qualité de l'air plus strictes.

Pourquoi les filtres HEPA gagnent-ils en popularité dans les véhicules ?

Les filtres HEPA et à nanofibres répondent aux nouvelles limites réglementaires de particules et satisfont la demande des automobilistes pour une purification de l'air en habitacle de niveau hospitalier.

Quel impact les médias synthétiques longue durée ont-ils sur la croissance du marché ?

Ils prolongent les intervalles d'entretien, réduisant la fréquence de remplacement et retranchant 0,77 point de pourcentage des prévisions de TCAC.

Dernière mise à jour de la page le: