Taille et Part du Marché des Compresseurs de Climatisation Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

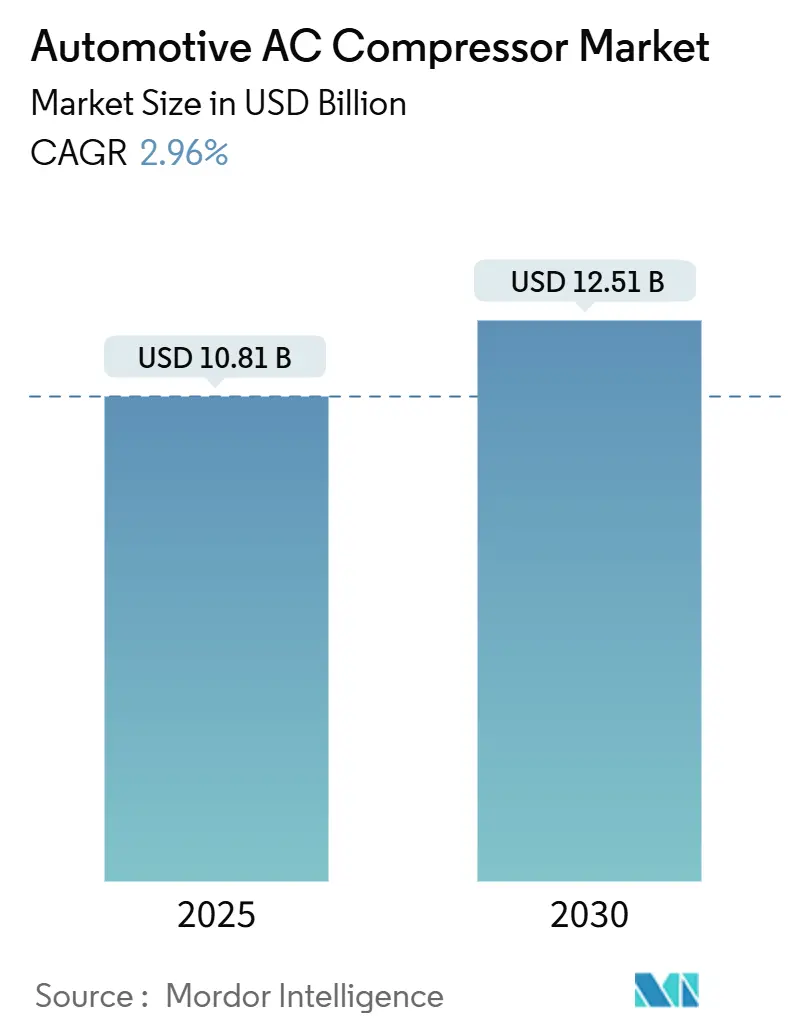

| Taille du Marché (2025) | 10.81 Milliards de dollars |

| Taille du Marché (2030) | 12.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compresseurs de Climatisation Automobile par Mordor Intelligence

La taille du marché des compresseurs de climatisation automobile s'établit à 10,81 milliards USD en 2025 et devrait atteindre 12,51 milliards USD d'ici 2030, ce qui correspond à un CAGR stable de 2,96 %. Cette croissance globale masque un virage technologique marqué, les architectures à entraînement électrique supplantant les systèmes à entraînement par courroie, une transition portée par les mandats d'électrification et la complexité thermique des véhicules électriques à batterie (VEB). Les attentes en matière de confort thermique en habitacle, des réglementations plus strictes sur l'efficacité énergétique et l'évolution des réglementations sur les réfrigérants élèvent collectivement le niveau de performance, faisant passer les compresseurs à cylindrée variable et compatibles avec les pompes à chaleur du statut d'options de niche à celui de spécifications courantes. Les fournisseurs qui allient savoir-faire mécanique et compétences en électronique de puissance captent des marges premium, tandis que ceux liés aux technologies d'entraînement par courroie traditionnelles font face à des risques de banalisation. Parallèlement, la fragilité de la chaîne d'approvisionnement concernant les aimants en terres rares et les semi-conducteurs de puissance introduit une volatilité des coûts, encourageant l'approvisionnement régional et l'innovation en matière de matériaux comme contre-mesures stratégiques.

Principaux Enseignements du Rapport

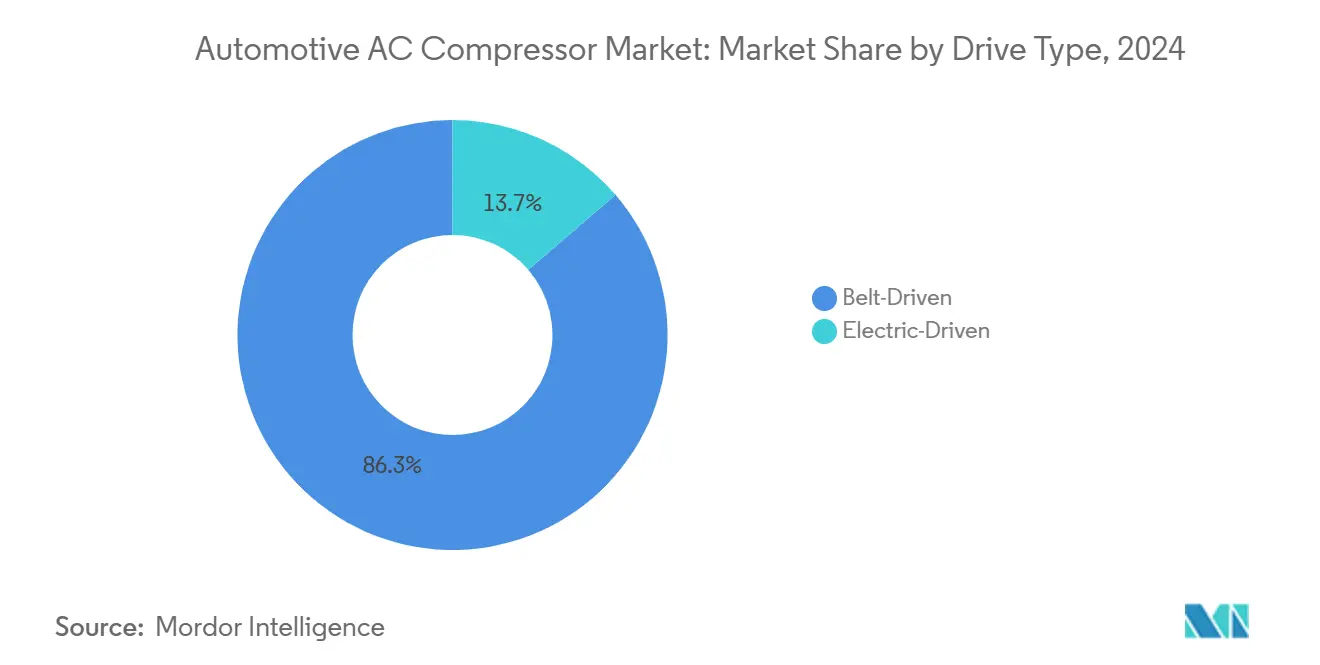

- Par type d'entraînement, les unités à entraînement par courroie détenaient 86,33 % de la part du marché des compresseurs de climatisation automobile en 2024, bien que les compresseurs à entraînement électrique aient affiché la croissance la plus rapide avec un CAGR de 4,22 % jusqu'en 2030.

- Par type de conception, les produits alternatifs représentaient 65,16 % de la part du marché des compresseurs de climatisation automobile en 2024, tandis que la technologie rotative est en passe d'atteindre le CAGR le plus élevé de 4,84 % sur le même horizon.

- Par type de véhicule, les voitures particulières ont contribué à hauteur de 72,44 % de la part du marché des compresseurs de climatisation automobile en 2024 et ont enregistré le CAGR le plus élevé de 3,16 % jusqu'en 2030.

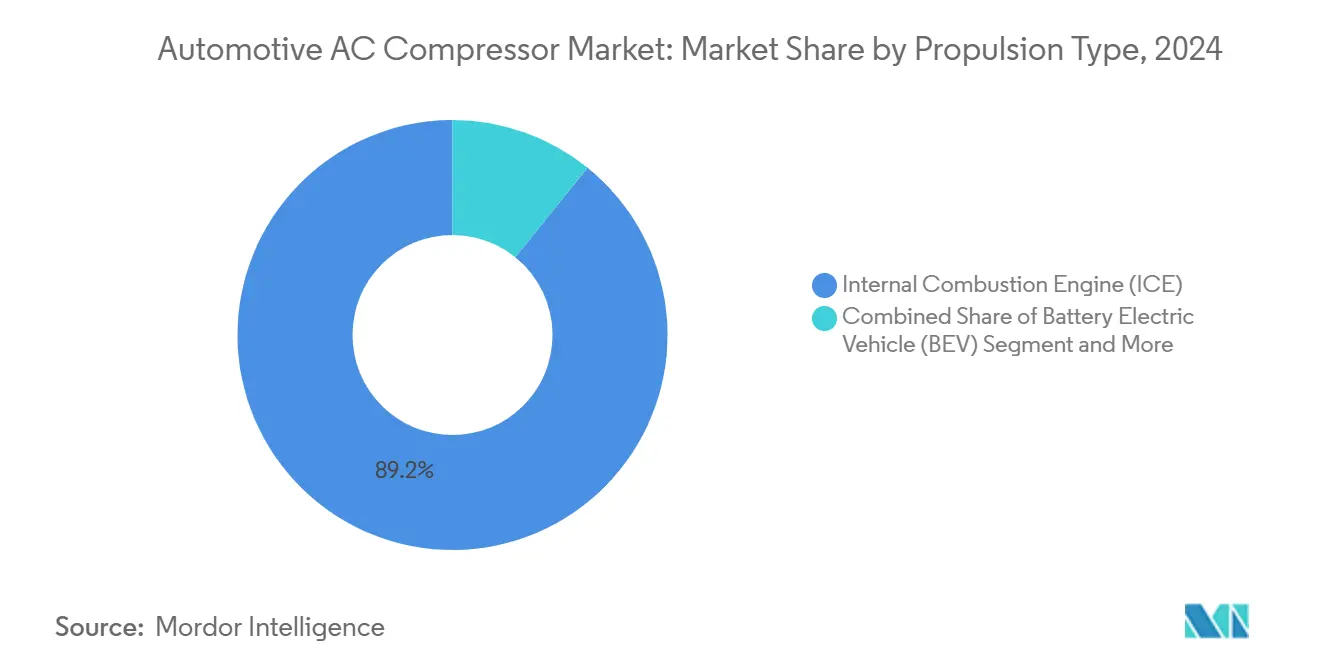

- Par type de propulsion, les plateformes MCI représentaient encore 89,17 % de la part du marché des compresseurs de climatisation automobile en 2024, mais les VEB s'accéléreront à un CAGR de 5,27 % à mesure que l'électrification se développe.

- Par canal de distribution, l'intégration OEM représentait 83,11 % de la part du marché des compresseurs de climatisation automobile dans les expéditions de 2024 et devrait enregistrer un CAGR de 3,44 %, renforçant sa domination sur les ventes sur le marché secondaire.

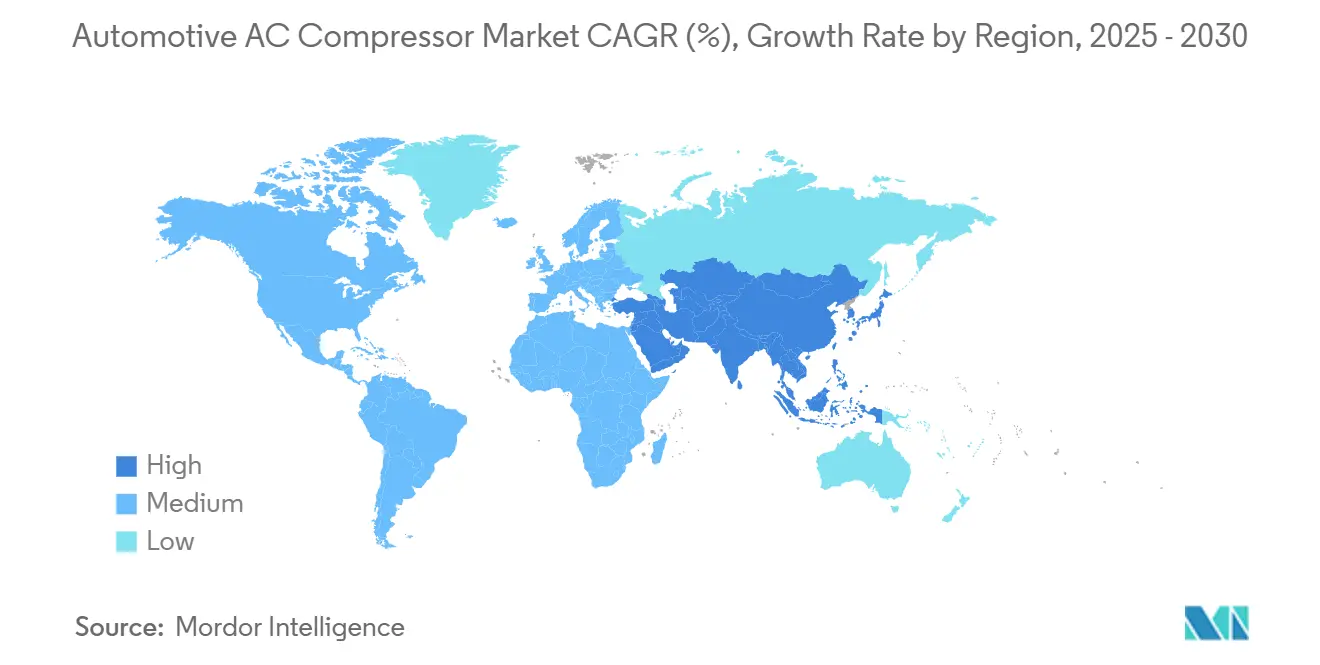

- Par géographie, l'Asie-Pacifique contrôlait 47,25 % de la part du marché des compresseurs de climatisation automobile en 2024 et élargira son avance avec un CAGR de 3,68 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Compresseurs de Climatisation Automobile

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'adoption rapide des VE stimule les compresseurs électriques | +0.8% | Mondial, porté par la Chine et l'UE | Long terme (≥ 4 ans) |

| Les règles sur l'efficacité énergétique et le CO2 impactent les unités | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les économies émergentes stimulent la production | +0.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Les consommateurs recherchent un meilleur confort en habitacle | +0.4% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| La gestion thermique des VE augmente la valeur des compresseurs | +0.3% | Marchés mondiaux des VE | Long terme (≥ 4 ans) |

| Les hybrides légers 48 V permettent les compresseurs électriques | +0.2% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption Rapide des VE Stimule la Demande de Compresseurs à Entraînement Électrique

L'électrification élimine les accessoires à entraînement par courroie, élevant le compresseur électrique du statut d'option à celui de nécessité dans les circuits thermiques des VEB. Les architectures centrifuges et à spirale sans huile permettent un fonctionnement continu lors de la recharge rapide en courant continu, stabilisant les températures des cellules et réduisant les temps de charge. La compatibilité avec les pompes à chaleur élargit les plages de fonctionnement saisonnières et réduit la consommation d'énergie pour le chauffage de l'habitacle. Le déploiement précoce en Chine et dans l'UE valide la maturité commerciale, avec des projections de volumes unitaires dépassant la production automobile globale à mesure que les mandats s'intensifient.

Les Règles d'Efficacité Énergétique / CO₂ Stimulant les Unités à Haute Efficacité et à Cylindrée Variable

Les plafonds réglementaires de CO₂ incitent les OEM à adopter des mécanismes à capacité variable qui réduisent la charge parasite en cas de demande de refroidissement partielle. Les conceptions à spirale et à plateau oscillant dominent les installations premium, tandis que les unités alternatives perfectionnées satisfont les segments soucieux des coûts. Les onduleurs intégrés et les boucles de rétroaction par capteurs optimisent davantage les cycles de fonctionnement, en accord avec les règles F-Gas de l'UE qui introduisent progressivement des réfrigérants à très faible potentiel de réchauffement planétaire (PRP). Les fournisseurs proposant une ingénierie système clé en main remportent des contrats de plateforme à mesure que les constructeurs automobiles compriment les délais de lancement.

Hausse Mondiale de la Production de Véhicules dans les Économies Émergentes

Les hausses de production en Inde, au Brésil et en Asie du Sud-Est élargissent les volumes unitaires adressables pour les fournisseurs de compresseurs. Les gouvernements locaux poussent à la localisation des fournisseurs pour réduire les frais logistiques et l'exposition aux changes étrangers. Les multinationales qui lancent des usines greenfield accélèrent la diffusion technologique et favorisent la profondeur de la chaîne d'approvisionnement régionale. Les acheteurs sensibles aux prix privilégient les formats alternatifs éprouvés, ce qui pèse sur les structures de coûts tout en sécurisant la demande de base à long terme. Une migration progressive vers des unités plus efficaces est anticipée une fois que les seuils réglementaires se resserreront.

Préférence des Consommateurs pour un Meilleur Confort en Habitacle et Pénétration de la Climatisation

La climatisation est passée d'un équipement optionnel à une attente de base dans toutes les catégories de véhicules, y compris les modèles d'entrée de gamme dans les marchés émergents. La climatisation multizone et la filtration de la qualité de l'air augmentent les exigences en matière de capacité et de contrôle, récompensant les compresseurs à réponse rapide et à capacités de modulation fine. La croissance des intérieurs de SUV alourdit les charges de refroidissement, accélérant le retrait des unités à cycles marche-arrêt. Les feuilles de route de la conduite autonome élèvent également l'expérience intérieure comme point focal de conception, stimulant davantage le contenu des compresseurs avancés.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés des compresseurs électriques | -0.4% | Mondial, plus aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Les réglementations sur les réfrigérants à faible PRP augmentent les coûts de reconception | -0.3% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| La longue durée de vie affecte le marché secondaire | -0.2% | Mondial, plus fort dans les marchés matures | Long terme (≥ 4 ans) |

| Risques de la chaîne d'approvisionnement pour les matériaux | -0.1% | Mondial, concentré dans la base d'approvisionnement chinoise | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé et Complexité d'Ingénierie des Compresseurs Électriques

Les systèmes de compresseurs électriques sont actuellement tarifés à deux à trois fois le prix des unités à courroie équivalentes, ce qui complique l'adoption dans les segments sensibles aux coûts. L'intégration dans les groupes motopropulseurs haute tension nécessite une validation électrique approfondie, allongeant les calendriers et les budgets de développement. Les fournisseurs doivent associer le micrologiciel de contrôle moteur à des algorithmes thermiques, un ensemble de compétences pluridisciplinaires qui n'est pas universellement disponible. À mesure que les courbes d'apprentissage s'aplatissent et que les économies d'échelle s'améliorent, les écarts de coûts devraient se réduire, mais l'accessibilité financière reste un obstacle à court terme pour les modèles d'entrée de gamme.

Réglementations Strictes sur les Réfrigérants à Faible PRP Augmentant les Coûts de Reconception

Le règlement UE F-Gas 2024/573 accélère les calendriers d'élimination progressive, obligeant à des changements de plateforme vers des réfrigérants à très faible PRP tels que le R-474A [1]"Règlement (UE) 2024/573 relatif aux gaz à effet de serre fluorés," Commission européenne, europa.eu. De nouveaux composés d'étanchéité, lubrifiants et géométries d'échangeurs de chaleur sont obligatoires, réduisant la réutilisation des outillages existants. Les règles de certification exigent également une formation spécialisée des techniciens, augmentant les frais de conformité dans toute la chaîne de service. La gestion d'un double inventaire pour les anciens et les nouveaux systèmes de réfrigérants pèse sur le fonds de roulement jusqu'à ce que le renouvellement du parc se stabilise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Entraînement : Les Unités Électriques Progressent Malgré la Domination de la Courroie

Les compresseurs à entraînement par courroie ont conservé 86,33 % de la part du marché des compresseurs de climatisation automobile en 2024, soutenus par les architectures MCI bien établies et des économies unitaires attractives. Bien que plus modestes en volume absolu, les alternatives à entraînement électrique se développent à un CAGR de 4,22 %, s'imposant dans les VEB, les hybrides légers et les véhicules premium nécessitant un contrôle précis de la charge. La capacité de fonctionnement indépendant lors de la recharge du véhicule ou au ralenti améliore le confort thermique sans consommation de carburant, un argument de vente clé dans les zones à émissions plus strictes.

La taille du marché des compresseurs de climatisation automobile pour les variantes électriques devrait croître significativement en 2030 à mesure que les courbes de coûts descendent et que l'intégration des onduleurs devient standard. Les stratégies d'approvisionnement des OEM regroupent de plus en plus les compresseurs électriques avec des modules thermiques plus larges, augmentant les revenus système tout en raccourcissant les cycles de développement pour les nouvelles plateformes VE. À l'inverse, la technologie à courroie fait face à des pressions tarifaires et à une marge d'innovation limitée, incitant les fournisseurs en place à redéployer leur savoir-faire mécanique vers des niches hybrides et poids lourds où les courroies restent pertinentes.

Par Type de Conception : La Technologie Rotative Progresse grâce aux Gains d'Efficacité

Les conceptions alternatives ont représenté 65,16 % de la part du marché des compresseurs de climatisation automobile en 2024 grâce à leur fiabilité éprouvée, leur faible coût d'outillage et leurs vastes réseaux de service. Les formats rotatifs, à spirale, à palettes et centrifuges affichent un CAGR robuste de 4,84 %, portés par un fonctionnement plus fluide, une efficacité volumétrique supérieure et une meilleure compatibilité avec le contrôle par onduleur. Sur le marché des compresseurs de climatisation automobile, l'adoption des technologies rotatives s'aligne fortement avec la demande de capacité variable, renforçant ses perspectives futures.

Les améliorations d'efficacité atteignent des pourcentages à deux chiffres en charge partielle, contribuant directement à la conformité aux normes d'économie de carburant moyenne des entreprises. Les fournisseurs atténuent les anciennes préoccupations en matière de durabilité grâce à des matériaux d'étanchéité de pointe améliorés et des topologies de circuit d'huile perfectionnées. La complexité de fabrication et les tolérances plus strictes maintiennent des barrières à l'entrée élevées, préservant les primes de prix par rapport aux unités à pistons. Néanmoins, à mesure que les programmes VE à grand volume adoptent les types à spirale, les économies d'échelle devraient réduire les écarts de coûts.

Par Type de Véhicule : Les Voitures Particulières Donnent le Ton en Volume

Les voitures particulières représentaient 72,44 % de la part du marché des compresseurs de climatisation automobile en 2024, reflétant la domination mondiale des véhicules légers. Cette catégorie enregistre un CAGR de 3,16 %, soutenu par l'adoption de fonctionnalités axées sur le confort et des calendriers d'électrification plus larges par rapport aux flottes commerciales. La part du marché des compresseurs de climatisation automobile dans les voitures particulières devrait rester plus élevée jusqu'en 2030, même si la croissance du commerce électronique stimule la demande dans les véhicules commerciaux légers (VCL).

L'adoption des compresseurs électriques dans les VCL est en hausse, les opérateurs de livraison du dernier kilomètre recherchant une climatisation sans ralenti lors des arrêts urbains, bien que le volume unitaire reste comparativement modeste. Les camions moyens et lourds privilégient la durabilité et la maintenabilité, maintenant la pertinence des unités alternatives malgré un intérêt croissant pour les spirales électriques pour les cabines auxiliaires. Des cycles d'utilisation divergents sous-tendent la différenciation des produits : les véhicules longue distance privilégient la réparabilité sur le terrain, tandis que les fourgonnettes urbaines valorisent le refroidissement rapide de l'habitacle et la réduction du bruit.

Par Type de Propulsion : Les Plateformes VEB Stimulent l'Innovation

Les véhicules MCI dominaient encore le marché des compresseurs de climatisation automobile, avec 89,17 % de la part en 2024, mais les VEB ont enregistré le CAGR le plus élevé de 5,27 %. Le fonctionnement en pompe à chaleur, le flux de réfrigérant réversible et la compatibilité CO₂ façonnent les spécifications des compresseurs pour VEB, exigeant une sophistication mécanique et de contrôle. Les constructeurs automobiles poursuivant des objectifs zéro émission à l'échelle régionale intègrent les unités électriques tôt dans le développement pour éviter des reconceptions coûteuses ultérieurement.

La taille du marché des compresseurs de climatisation automobile attribuable aux applications VEB est en passe de croître significativement entre 2025 et 2030, à mesure que les coûts des batteries baissent et que la variété des modèles s'élargit. Les plateformes hybrides et hybrides rechargeables nécessitent une capacité double mode, permettant à un seul compresseur de fonctionner sous entraînement par courroie ou électrique, un défi d'ingénierie que seule une poignée de fournisseurs a maîtrisé. Les véhicules électriques à pile à combustible ajoutent des fonctions de refroidissement de la pile, créant des opportunités de niche pour des conceptions centrifuges sans huile à haute pureté.

Par Canal de Distribution : L'Intégration OEM Domine la Chaîne de Valeur

Les canaux OEM ont représenté 83,11 % de la part du marché des compresseurs de climatisation automobile en 2024 et ont dépassé la croissance du marché secondaire avec un CAGR de 3,44 %. La complexité de l'architecture thermique des véhicules impose une implication précoce des fournisseurs, souvent deux à trois ans avant le début de la production. Les fournisseurs de rang un approfondissent la collaboration grâce à des centres de conception co-localisés et au partage de simulations, consolidant des accords d'approvisionnement à long terme.

La pénétration du marché secondaire reste limitée car les compresseurs électriques intègrent de l'électronique de puissance et des diagnostics propriétaires, limitant les remplacements viables par des tiers. La remise à neuf comble un créneau de durabilité, mais les volumes totaux adressables restent modestes compte tenu de la durée de vie prolongée des compresseurs. Le secteur des compresseurs de climatisation automobile considère les relations OEM comme des actifs stratégiques, les renouvellements de contrats couvrant généralement des générations complètes de véhicules, protégeant la prévisibilité des revenus pour les principaux fournisseurs.

Analyse Géographique

L'Asie-Pacifique a généré 47,25 % de la part du marché des compresseurs de climatisation automobile en 2024 et devrait se développer à un CAGR de 3,68 %, ancré par la vaste échelle de production de la Chine et ses subventions proactives à la mobilité électrique. Les incitations gouvernementales telles que les crédits VEN (véhicules à énergie nouvelle) de la Chine et le programme indien d'Adoption et de Fabrication Accélérées de Véhicules Hybrides et Électriques (FAME) accélèrent les lancements de plateformes OEM, stimulant la demande unitaire de compresseurs [2]"Notification du programme FAME II," Ministère des Industries Lourdes, Gouvernement de l'Inde, heavyindustries.gov.in. Les fournisseurs locaux capitalisent sur des chaînes d'approvisionnement plus courtes, tandis que les acteurs mondiaux investissent dans des coentreprises pour sécuriser des parts de marché et se conformer aux quotas de localisation. Les consommateurs sensibles aux prix en Asie du Sud-Est favorisent encore les unités alternatives conventionnelles, mais la dynamique politique et les préoccupations relatives à la qualité de l'air urbain font progressivement basculer la demande vers des architectures électriques efficaces.

L'Amérique du Nord suit avec des véhicules à contenu élevé et des normes strictes d'économie de carburant moyenne des entreprises (CAFE) qui rendent les technologies à cylindrée variable courantes. Les lancements de camionnettes électriques aux États-Unis déploient des compresseurs électriques grand format pour gérer les charges thermiques de l'habitacle et de la batterie, élargissant la gamme de produits. En raison de l'adoption technologique réglementaire, l'Europe affiche une croissance totale des véhicules plus lente mais commande des revenus par unité disproportionnés. Le calendrier révisé F-Gas de l'UE déclenche une transition précoce vers des réfrigérants à très faible PRP, créant une demande pour des compresseurs de nouvelle génération conformes aux nouvelles normes d'étanchéité et de lubrifiants.

L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des poches émergentes où les cycles macroéconomiques influencent la production automobile. Les constructeurs automobiles brésiliens réintroduisent des systèmes d'arrêt au ralenti nécessitant des compresseurs à entraînement par courroie améliorés avec une traînée réduite. Les pays du Conseil de Coopération du Golfe, avec leurs températures élevées toute l'année, spécifient des unités à plus grand déplacement, mais les décisions d'achat restent guidées par les prix, retardant l'adoption généralisée des compresseurs électriques à contrôle par onduleur.

Paysage Concurrentiel

La convergence technologique entre la mécanique, l'électronique et la thermodynamique remodèle le paysage concurrentiel. Le marché présente des signes de forte concentration, tandis que les segments à entraînement par courroie sont fragmentés entre les producteurs régionaux. Les géants en place tels que DENSO et Hanon Systems tirent parti de leur échelle et de leurs portefeuilles multiproduits pour subventionner la R&D, accélérant les lancements de modules compresseur-pompe intégrés. Les constructeurs automobiles récompensent ces capacités par des contrats d'approvisionnement pluriannuels couvrant plusieurs plateformes de véhicules.

Les acquisitions stratégiques renforcent l'intégration verticale. La prise de participation majoritaire de Hankook & Company dans Hanon Systems en 2024 démontre la conviction des investisseurs que le savoir-faire en gestion thermique prendra une valeur stratégique à mesure que l'électrification s'intensifie [3]"Communiqué de presse sur l'acquisition de Hanon Systems," Hankook & Company, hankooktire.com. Les spécialistes des compresseurs s'associent à des entreprises de semi-conducteurs pour sécuriser l'approvisionnement en onduleurs et co-développer des algorithmes de pilotage de grille adaptés aux plages de fonctionnement des compresseurs. Pendant ce temps, des nouveaux venus en électronique de puissance entrent sur le marché des compresseurs de climatisation automobile par le biais de coentreprises, apportant une expertise avancée en conception de circuits imprimés et en dispositifs à large bande interdite.

La différenciation repose de plus en plus sur la flexibilité des réfrigérants et l'analytique embarquée. Les compresseurs capables d'une transition transparente du R-1234yf au R-474A offrent aux OEM une complexité de plateforme réduite. Les modules de calcul en périphérie suivent les signatures de vibration, prédisant l'usure des roulements et permettant une réduction des coûts de garantie pour les constructeurs automobiles. La conformité aux normes de cybersécurité automobile et de sécurité fonctionnelle élève encore les barrières à l'entrée pour les nouveaux arrivants. La responsabilité environnementale, codifiée par l'ISO 14001 et les programmes de neutralité carbone, influence également les décisions de nomination, faisant de la fabrication durable un levier concurrentiel.

Leaders du Secteur des Compresseurs de Climatisation Automobile

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

MAHLE GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : GSF Car Parts a introduit 335 compresseurs de climatisation remis à neuf de marque Lucas pour répondre à la demande saisonnière croissante pour les voitures particulières et les VCL.

- Mai 2024 : BORG Automotive Reman a élargi son catalogue avec une nouvelle référence de compresseur couvrant huit modèles Dacia, élargissant la couverture pour les réparateurs indépendants.

Portée du Rapport Mondial sur le Marché des Compresseurs de Climatisation Automobile

| Entraînement par Courroie |

| Entraînement Électrique |

| Type Alternatif |

| Type Rotatif |

| Voitures Particulières |

| Véhicules Commerciaux Légers (VCL) |

| Véhicules Commerciaux Moyens et Lourds (VCML) |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Électrique Hybride Rechargeable (VEHR) |

| Véhicule Électrique Hybride (VEH) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Entraînement | Entraînement par Courroie | |

| Entraînement Électrique | ||

| Par Type de Conception | Type Alternatif | |

| Type Rotatif | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux Légers (VCL) | ||

| Véhicules Commerciaux Moyens et Lourds (VCML) | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Électrique Hybride Rechargeable (VEHR) | ||

| Véhicule Électrique Hybride (VEH) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Canal de Distribution | OEM | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des compresseurs de climatisation automobile d'ici 2030 ?

Le secteur devrait atteindre 12,51 milliards USD d'ici 2030 sur une trajectoire de CAGR de 2,96 %.

Quel type d'entraînement de compresseur connaît la croissance la plus rapide ?

Les unités à entraînement électrique progressent à un CAGR de 4,22 % à mesure que les VEB et les hybrides légers se multiplient.

Comment les règles sur les réfrigérants à faible PRP affecteront-elles les fournisseurs ?

La conformité impose des reconceptions coûteuses des joints, des lubrifiants et des échangeurs de chaleur, mais elle accélère également la demande de remplacement des unités obsolètes.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représente près de la moitié des revenus mondiaux, portée par une production de véhicules à grande échelle et des politiques d'électrification proactives.

Dernière mise à jour de la page le: