Taille et Part du Marché des Ventilateurs de Refroidissement Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

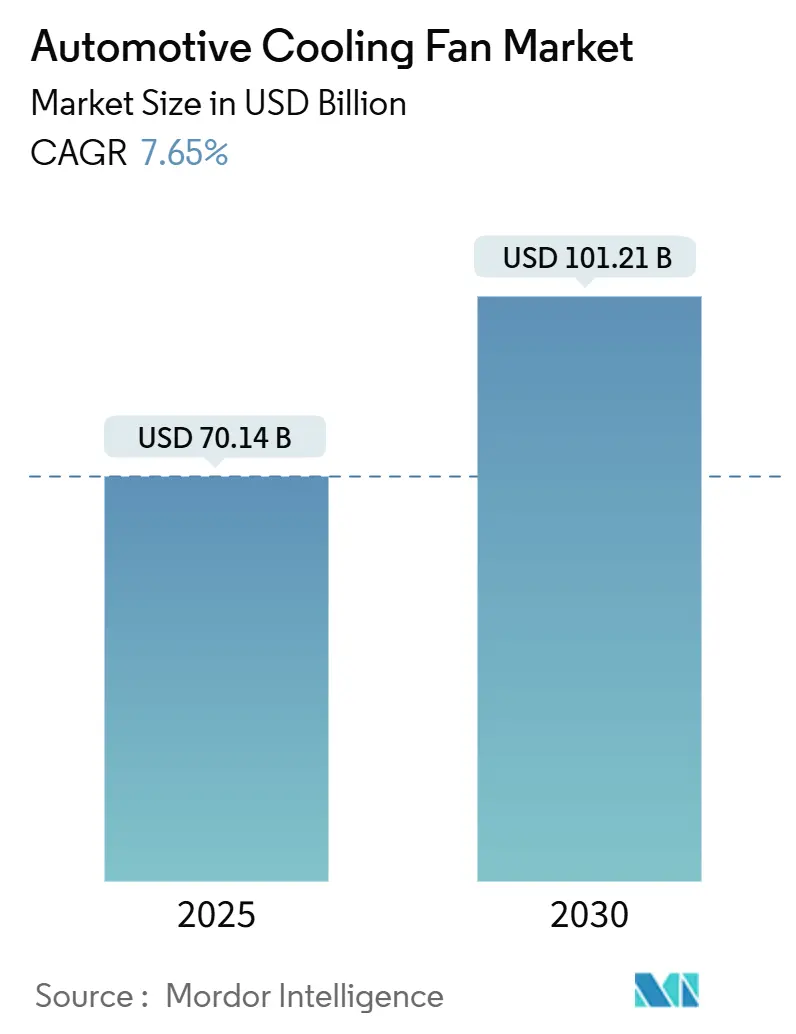

| Taille du Marché (2025) | 70.14 Milliards de dollars |

| Taille du Marché (2030) | 101.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.65% CAGR |

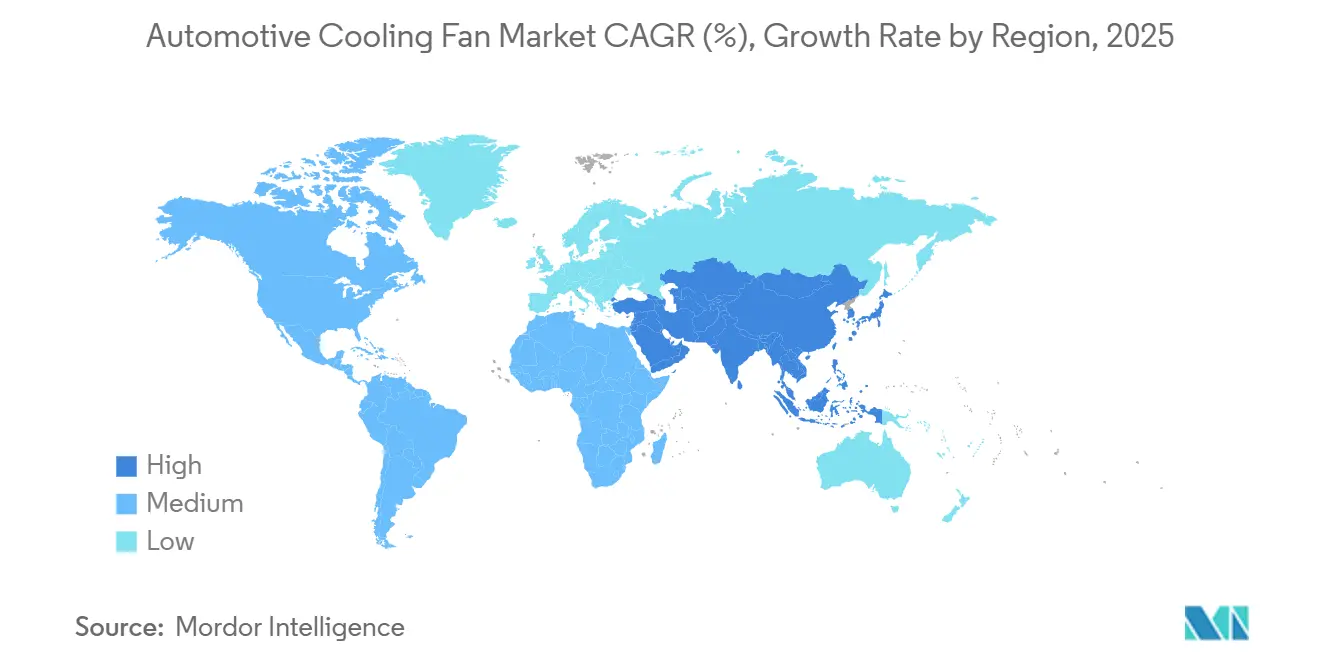

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ventilateurs de Refroidissement Automobiles par Mordor Intelligence

La taille du marché des ventilateurs de refroidissement automobiles s'élevait à 70,14 milliards USD en 2025 et devrait atteindre 101,21 milliards USD d'ici 2030, progressant à un TCAC de 7,65 % sur la période de prévision. Les perspectives de croissance reflètent une demande croissante de gestion thermique sophistiquée pour les groupes motopropulseurs électrifiés, hybrides et à combustion interne efficaces. Des réglementations plus strictes sur les émissions en Amérique du Nord, en Europe et dans les grandes économies asiatiques accélèrent la transition des ventilateurs entraînés par courroie vers des unités électriques écoénergétiques capables d'un contrôle précis de la température. La pénétration des véhicules électriques à batterie (VEB) crée de nouveaux points de refroidissement — batterie, électronique de puissance et habitacle — tandis que les plateformes hybrides légères 48 V fournissent la marge électrique nécessaire aux ventilateurs sans balais haute capacité. La dynamique concurrentielle s'intensifie à mesure que les fournisseurs chinois s'internationalisent et que les équipementiers de rang 1 établis ripostent avec des modules intégrés, des conceptions aéro-acoustiques brevetées et des algorithmes de contrôle pilotés par les données. Le marché des ventilateurs de refroidissement automobiles se situe donc à l'intersection des pressions réglementaires, de l'électrification et de la numérisation.

Principaux Enseignements du Rapport

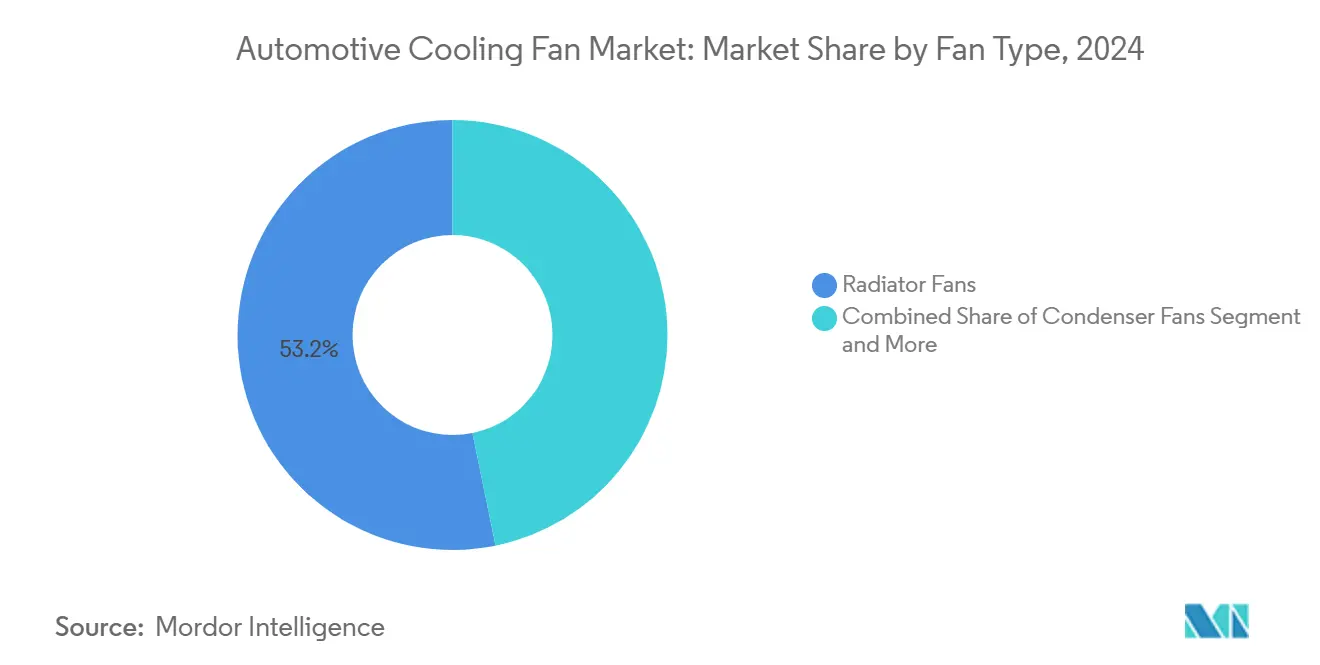

- Par type de ventilateur, les ventilateurs de radiateur détenaient 53,19 % de la part du marché des ventilateurs de refroidissement automobiles en 2024.

- Par type de ventilateur, les ventilateurs de ventilation thermique devraient progresser à un TCAC de 9,42 % jusqu'en 2030.

- Par type de véhicule, les véhicules particuliers représentaient 67,34 % de la taille du marché des ventilateurs de refroidissement automobiles en 2024.

- Par type de véhicule, les véhicules utilitaires légers devraient se développer à un TCAC de 8,71 % jusqu'en 2030.

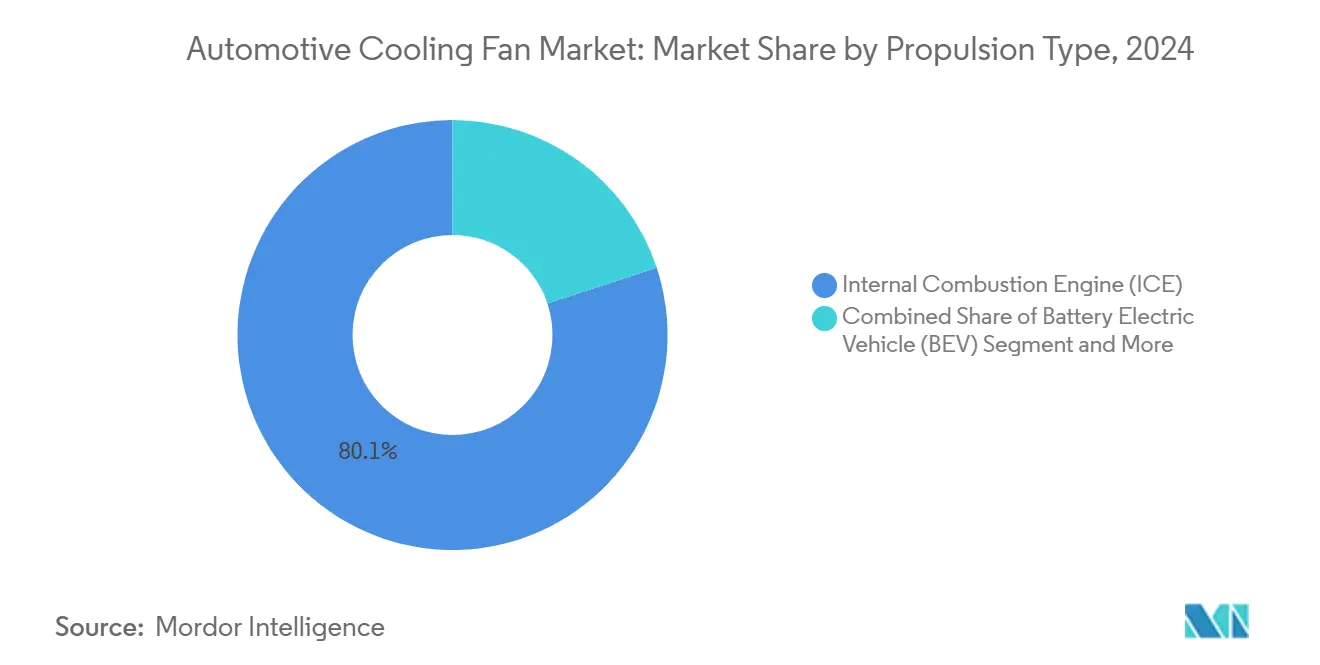

- Par type de propulsion, les moteurs à combustion interne conservaient une part de 80,08 % en 2024, tandis que les véhicules électriques à batterie croîtront à un TCAC de 22,03 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique représentait 50,17 % des revenus en 2024 ; l'Amérique du Sud devrait afficher le TCAC régional le plus élevé, à 7,26 %, jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Ventilateurs de Refroidissement Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) en Points de Pourcentage sur le TCAC du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Production de Véhicules dans les Marchés Émergents | +1.8% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen Terme (2 à 4 ans) |

| Transition des Ventilateurs Mécaniques vers les Ventilateurs Électriques | +1.5% | Mondial ; Adoption Précoce en Amérique du Nord et dans l'UE | Court Terme (≤ 2 ans) |

| Réglementations Plus Strictes sur les Émissions et l'Économie de Carburant | +1.2% | Amérique du Nord et UE, en Expansion en Asie-Pacifique | Long Terme (≥ 4 ans) |

| Expansion Rapide du Parc de Véhicules Électriques et Hybrides | +2.1% | Mondial ; Porté par la Chine, l'UE, l'Amérique du Nord | Moyen Terme (2 à 4 ans) |

| Contrôleurs de Ventilateurs Prédictifs Basés sur l'IA | +0.7% | Segments Premium d'Amérique du Nord et d'Europe | Long Terme (≥ 4 ans) |

| Conceptions de Pales Aéro-Acoustiques pour la Réduction du Bruit, des Vibrations et des Harshnesses | +0.4% | Segments Premium d'Amérique du Nord et d'Europe | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Production Mondiale de Véhicules dans les Marchés Émergents

La Chine a produit 30,16 millions de véhicules en 2024, tandis que les ventes de véhicules particuliers en Inde ont progressé de 8,89 % en glissement annuel, soulignant des cadences de production élevées qui se traduisent directement par une demande en systèmes de refroidissement[1]"Optimisation du Circuit de Refroidissement pour les Véhicules Électriques 2024-28-0092," SAE, sae.org.. Les usines en expansion en Indonésie, en Thaïlande et au Brésil suivent des trajectoires similaires. À mesure que des normes équivalentes à l'Euro 6 entrent en vigueur dans ces juridictions, les équipementiers spécifient des ventilateurs électriques offrant des plages de température plus précises sans hausse significative des prix. Les fournisseurs localisent la fonderie, l'emboutissage et le bobinage pour sécuriser des contrats en volume et réduire les coûts logistiques, renforçant le leadership de l'Asie-Pacifique à 50,17 % des revenus au sein du marché des ventilateurs de refroidissement automobiles.

Transition des Ventilateurs Mécaniques vers les Ventilateurs Électriques Écoénergétiques

Ford a documenté des économies de CO₂ de 0,5 à 1,3 g/mi après l'adoption de ventilateurs de refroidissement à moteur sans balais, un résultat validé par le programme américain de crédits hors cycle[2]"Méthodes Alternatives pour le Calcul des Crédits Hors Cycle dans le Cadre du Programme de Réduction des Émissions de Gaz à Effet de Serre des Véhicules Légers : Applications de Ford Motor Company," Federal Register, federalregister.gov.. Les ventilateurs à vitesse variable s'intègrent via CAN ou LIN à l'unité de contrôle moteur, permettant un débit d'air modulé en largeur d'impulsion adapté à la charge, à la température ambiante et à la vitesse du véhicule. Cette flexibilité prend en charge la désactivation des cylindres, l'arrêt au ralenti et les volets de calandre actifs, transformant un équipement autrefois parasite en levier d'économie de carburant. La demande est la plus forte là où les architectures 48 V se multiplient, car une tension système plus élevée réduit la section des câbles et permet des modules de ventilateurs de plus de 600 W.

Réglementations Plus Strictes sur les Émissions et l'Économie de Carburant

L'Euro 7, en vigueur à partir de novembre 2026, prolonge la durabilité à 160 000 km et abaisse les seuils de comptage des particules à 10 nm[3]"Règlement (UE) 2024/1257 du Parlement Européen et du Conseil du 24 avril 2024 relatif à la réception par type des véhicules à moteur et des moteurs, ainsi que des systèmes, composants et entités techniques distinctes destinés à ces véhicules, en ce qui concerne leurs émissions et la durabilité des batteries (Euro 7)," EUR-Lex, eur-lex.europa.eu.. Des courbes similaires de gaz à effet de serre aux États-Unis relèvent le niveau d'exigence pour le contrôle thermique transitoire des catalyseurs, des systèmes de réduction catalytique sélective et des filtres à particules essence. Les ventilateurs électriques doivent désormais résister à des cycles de fonctionnement prolongés, intégrer des diagnostics pour la surveillance embarquée et se coordonner avec des chauffages électrifiés ou des systèmes de récupération de chaleur résiduelle. Les fournisseurs adoptent des moteurs sans balais à roulements à billes, une étanchéité IP6K9K et une électronique conforme à la norme ISO 26262, élevant le niveau technologique de l'ensemble du marché des ventilateurs de refroidissement automobiles.

Expansion Rapide du Parc de Véhicules Électriques et Hybrides Nécessitant une Gestion Thermique Avancée

Une température précise de la batterie est essentielle pour prévenir l'emballement thermique et maintenir la durée de vie en cycles. Les boucles liquides assistées par air déploient des ventilateurs axiaux compacts pour évacuer la chaleur des refroidisseurs, des plaques de surface de batterie ou des serpentins de condenseur. L'activité de dépôt de brevets en gestion thermique basée sur l'IA a atteint 139 dépôts en février 2025, témoignant d'un investissement croissant dans les algorithmes prédictifs qui planifient le cycle de fonctionnement des ventilateurs en fonction de l'itinéraire, des conditions ambiantes et du style de conduite. La Chine, l'Europe et la Californie imposent des garanties de dégradation de plus en plus strictes, élargissant la demande de ventilateurs intelligents dotés de contrôleurs embarqués et d'une connectivité télématique.

Analyse de l'Impact des Freins*

| Frein | Impact (~) en Points de Pourcentage sur le TCAC du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières | -1.4% | Mondial ; Aluminium et Cuivre | Court Terme (≤ 2 ans) |

| Pression sur les Prix des Équipementiers et Banalisation | -0.9% | Mondial ; Segments à Haut Volume | Moyen Terme (2 à 4 ans) |

| Durabilité des Assemblages en Polymère Léger | -0.6% | Mondial ; Climats Extrêmes | Moyen Terme (2 à 4 ans) |

| Adoption des Plaques de Refroidissement Liquide dans les Véhicules Électriques | -0.8% | Véhicules Électriques à Batterie Premium dans le Monde | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Générant des Pressions sur les Coûts

Les fluctuations des prix de l'aluminium et du cuivre en 2024 ont contraint de nombreux fournisseurs à renégocier des clauses d'indexation semestrielles plutôt que des contrats annuels fixes. Les stators sans balais dépendent de bobinages en cuivre dont le coût au comptant a augmenté de plus de 20 % certains mois, comprimant les marges. Les boîtiers en polymère léger atténuent le poids et limitent la corrosion, mais nécessitent un renforcement en fibre de verre pour répondre aux exigences de distorsion thermique, augmentant la complexité et le coût des résines.

Pression sur les Prix des Équipementiers et Banalisation des Produits

La consolidation des plateformes signifie qu'un seul programme mondial de SUV peut nécessiter 1 million de ventilateurs par an, poussant les achats des équipementiers à traiter le composant comme quasi-banalisé. Les entrants chinois s'appuient sur une fonderie et un bobinage intégrés verticalement, remportant des marchés sur le prix et la rapidité de livraison. Les équipementiers de rang 1 établis répondent avec des familles de ventilateurs modulaires partageant des moteurs et des cœurs d'unité de contrôle électronique, répartissant les coûts d'outillage sur des séries plus importantes pour regagner en compétitivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Ventilateur : Les Ventilateurs de Radiateur Dominent le Marché

Les ventilateurs de radiateur commandent 53,19 % de la part de marché en 2024, reflétant leur rôle essentiel dans le refroidissement des moteurs pour tous les types de propulsion, tandis que les ventilateurs de ventilation thermique affichent la trajectoire de croissance la plus forte à un TCAC de 9,42 % jusqu'en 2030. La domination des ventilateurs de radiateur découle de leur application universelle sur les moteurs à combustion interne, les systèmes hybrides et les architectures de gestion thermique des véhicules électriques. Les ventilateurs de condenseur maintiennent une demande stable portée par les exigences des systèmes de climatisation, bien que leur croissance se modère à mesure que les technologies de pompe à chaleur gagnent du terrain dans les véhicules électriques. Les ventilateurs de ventilation thermique connaissent une croissance accélérée en raison des exigences croissantes en matière de qualité de l'air en habitacle et de l'intégration de systèmes de climatisation avancés avec des capacités de contrôle climatique prédictif.

L'évolution du segment reflète les progrès technologiques dans la conception des pales de ventilateur et l'efficacité des moteurs, les fabricants développant des pales optimisées sur le plan aéro-acoustique qui réduisent le bruit tout en maintenant les performances de débit d'air. L'introduction par SPAL Automotive de ventilateurs axiaux sans balais haute tension 800 V démontre la progression du secteur vers des solutions à plus haute densité de puissance pour les applications de véhicules utilitaires et à faibles émissions. La catégorie « Autres » englobe des applications spécialisées, notamment les ventilateurs de refroidissement d'huile et les modules de refroidissement auxiliaires qui soutiennent les configurations avancées de groupe motopropulseur, représentant des opportunités émergentes à mesure que les architectures de véhicules deviennent plus complexes.

Par Type de Véhicule : Les Véhicules Particuliers Maintiennent leur Dominance

Les véhicules particuliers devraient maintenir une part de marché dominante de 67,34 % en 2024. Parallèlement, l'expansion du commerce électronique et l'électrification de la livraison du dernier kilomètre propulsent les véhicules utilitaires légers pour en faire le segment à la croissance la plus rapide, affichant un TCAC de 8,71 % jusqu'en 2030. Le segment des véhicules utilitaires bénéficie de calendriers d'électrification accélérés à mesure que les opérateurs de flottes privilégient le coût total de possession et la conformité réglementaire. Les véhicules utilitaires moyens et lourds affichent une croissance stable soutenue par des réglementations strictes sur les émissions qui exigent une gestion thermique sophistiquée pour les systèmes de post-traitement et l'adoption progressive de groupes motopropulseurs électriques dans les applications de livraison urbaine.

Les exigences de refroidissement des véhicules particuliers évoluent avec l'intégration de la technologie de conduite autonome, nécessitant des performances améliorées en matière de bruit, vibrations et harshnesses ainsi qu'une stabilité thermique pour les systèmes de capteurs et le matériel informatique. La croissance du segment se modère par rapport aux applications commerciales en raison de la maturité du marché dans les régions développées, bien que l'expansion dans les marchés émergents fournisse une demande soutenue. L'adoption des véhicules électriques dans les segments particuliers crée des exigences distinctes de gestion thermique, notamment le refroidissement de la batterie, le contrôle thermique de l'électronique de puissance et les systèmes de conditionnement de l'habitacle qui fonctionnent indépendamment de la chaleur résiduelle du moteur.

Par Type de Propulsion : Les Groupes Motopropulseurs Électriques Reconfigurent la Demande

Bien que les moteurs à combustion interne (MCI) continuent de dominer avec une part de marché de 80,08 % en 2024, les véhicules électriques à batterie (VEB) connaissent une forte progression à un TCAC de 22,03 % projeté jusqu'en 2030. Cette croissance modifie fondamentalement les exigences en matière de ventilateurs de refroidissement. La transformation du type de propulsion crée des segments de marché distincts avec des priorités de gestion thermique et des spécifications de performance différentes. Les véhicules électriques hybrides et hybrides rechargeables nécessitent des architectures de refroidissement doubles qui prennent en charge à la fois la gestion thermique du moteur et le conditionnement de la batterie, créant une complexité qui stimule la demande de solutions de refroidissement intégrées.

Les véhicules électriques à pile à combustible représentent un segment émergent nécessitant un refroidissement spécialisé pour les piles à combustible, les systèmes de stockage d'hydrogène et l'électronique de puissance. Cependant, la pénétration du marché reste limitée à des applications et des régions spécifiques. La transition vers des groupes motopropulseurs électrifiés nécessite des conceptions de ventilateurs de refroidissement optimisées pour différents cycles de fonctionnement, les véhicules électriques nécessitant un refroidissement haute performance intermittent plutôt que le fonctionnement continu typique des moteurs à combustion interne. Les systèmes de gestion thermique basés sur l'apprentissage automatique permettent des stratégies de refroidissement prédictives qui optimisent la consommation d'énergie tout en maintenant la fiabilité des composants.

Par Canal de Distribution : Le Marché Secondaire Prend de l'Élan

Le canal équipementier d'origine contrôle 70,21 % de la part de marché en 2024, s'appuyant sur des relations d'approvisionnement intégrées et des exigences de livraison en flux tendu, tandis que le segment du marché secondaire s'accélère à un TCAC de 7,84 % jusqu'en 2030. La croissance du marché secondaire reflète le vieillissement du parc de véhicules, les exigences de maintenance croissantes pour les systèmes de gestion thermique complexes et la disponibilité d'options de mise à niveau des performances pour les segments passionnés. La dynamique des canaux évolue à mesure que l'adoption des véhicules électriques augmente, créant de nouvelles opportunités sur le marché secondaire pour les composants de systèmes de refroidissement de batteries et les mises à niveau de gestion thermique.

Les relations avec les équipementiers d'origine restent essentielles pour les applications à haut volume et l'intégration de nouveaux véhicules, bien que les fournisseurs développent de plus en plus des stratégies pour le marché secondaire afin de capter la demande de remplacement et les opportunités d'amélioration des performances. L'évolution du canal de distribution reflète l'évolution des modes de possession des véhicules, les services d'abonnement et de mobilité créant des cycles distincts de maintenance et de remplacement. L'accent mis par Performance Airflow sur les composants SPAL authentiques démontre l'orientation du marché secondaire vers la différenciation par la qualité et le support de garantie pour concurrencer les alternatives moins coûteuses.

Analyse Géographique

L'Asie-Pacifique domine avec 50,17 % de la part de marché en 2024, portée par l'échelle de fabrication automobile de la Chine et la capacité de production croissante de l'Inde, tandis que la croissance régionale reflète la transition vers les systèmes de gestion thermique des véhicules électriques. Le leadership de la Chine dans la production automobile crée une demande substantielle de ventilateurs de refroidissement, soutenu par des politiques gouvernementales promouvant les véhicules à nouvelles énergies et des normes d'émissions strictes pour les groupes motopropulseurs conventionnels. La croissance du marché des véhicules particuliers en Inde de 8,89 % en 2024 génère une demande croissante de solutions de refroidissement rentables répondant aux exigences de durabilité dans des conditions climatiques difficiles. Le Japon et la Corée du Sud contribuent au développement technologique avancé, notamment dans la gestion thermique des véhicules électriques et les systèmes de contrôle de refroidissement pilotés par l'IA. Les avantages en termes de coûts de fabrication et l'intégration de la chaîne d'approvisionnement dans la région créent des dynamiques concurrentielles qui influencent les structures de prix mondiales et les schémas d'adoption technologique.

L'Amérique du Sud émerge comme la région à la croissance la plus rapide à un TCAC de 7,26 % jusqu'en 2030, reflétant la modernisation du secteur automobile et l'adoption croissante de technologies de refroidissement écoénergétiques. Le secteur automobile brésilien bénéficie d'incitations gouvernementales pour l'électrification des véhicules et la conformité aux émissions, créant une demande de solutions de refroidissement avancées. L'expansion de la production automobile en Argentine et son intégration dans les chaînes d'approvisionnement mondiales stimulent la croissance du marché des ventilateurs de refroidissement, notamment dans les segments des véhicules utilitaires. La trajectoire de croissance de la région reflète le développement des infrastructures, l'alignement réglementaire sur les normes internationales et la demande croissante des consommateurs pour des véhicules dotés de capacités avancées de gestion thermique. Le développement de la fabrication locale réduit les dépendances aux importations et permet une production de ventilateurs de refroidissement compétitive en termes de coûts pour les marchés régionaux et d'exportation.

L'Amérique du Nord et l'Europe présentent des caractéristiques de marchés matures avec une croissance stable soutenue par les exigences réglementaires et les avancées technologiques. La mise en œuvre de la réglementation Euro 7 de l'UE crée une demande de ventilateurs de refroidissement avec des spécifications de durabilité étendues et des capacités d'intégration de diagnostics. Les marchés nord-américains bénéficient de l'accélération de l'adoption des véhicules électriques et de l'intégration de technologies de maintenance prédictive qui optimisent les performances des systèmes de refroidissement. Les deux régions mettent l'accent sur des solutions de refroidissement premium avec des capacités de contrôle avancées, l'optimisation du bruit, des vibrations et des harshnesses, et l'intégration avec les systèmes de connectivité des véhicules. Les cadres réglementaires de ces régions influencent le développement technologique mondial et créent des opportunités pour les fournisseurs développant des solutions de refroidissement conformes aux réglementations.

Paysage Concurrentiel

Le marché des ventilateurs de refroidissement automobiles présente une concentration modérée avec des fournisseurs de rang 1 établis qui s'appuient sur les relations avec les équipementiers d'origine et les avantages d'échelle de fabrication, tandis que la concurrence émergente des fabricants chinois et des spécialistes des véhicules électriques intensifie la pression sur les prix et accélère les cycles d'innovation. Les leaders du marché, notamment DENSO, Valeo et Bosch, maintiennent des positions concurrentielles grâce à des solutions de gestion thermique intégrées, des capacités de fabrication avancées et des réseaux mondiaux de chaîne d'approvisionnement qui répondent aux exigences de livraison en flux tendu. La dynamique concurrentielle évolue à mesure que l'adoption des véhicules électriques crée des opportunités pour des fournisseurs spécialisés offrant des solutions de refroidissement de batteries et des systèmes de gestion thermique pilotés par l'IA.

La différenciation technologique devient de plus en plus critique à mesure que les spécifications des ventilateurs de refroidissement évoluent vers une efficacité plus élevée, une durabilité accrue et une intégration avec les systèmes électroniques des véhicules. L'activité de dépôt de brevets en gestion thermique pilotée par l'IA a atteint 139 dépôts en février 2025, indiquant un investissement substantiel dans l'innovation en matière de systèmes de contrôle de refroidissement prédictif. Des opportunités dans des espaces non exploités émergent dans les solutions de refroidissement haute performance pour le marché secondaire, les applications spécialisées pour les véhicules autonomes et les modules de gestion thermique intégrés pour les véhicules utilitaires électriques. L'évolution du paysage concurrentiel reflète la transition du secteur vers les groupes motopropulseurs électrifiés et l'importance croissante de la gestion thermique dans l'optimisation des performances et de l'efficacité des véhicules.

Leaders du Secteur des Ventilateurs de Refroidissement Automobiles

DENSO Corporation

Valeo SA

Robert Bosch GmbH

Continental AG

SPAL Automotive Srl

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Marelli Corporation a signé un accord de coopération stratégique avec Hilite Automotive Systems (Changshu) Co., Ltd. sur son site de Wuxi pour coopérer sur des modules de gestion thermique intégrés pour véhicules à nouvelles énergies et des vannes d'expansion électroniques, ciblant des solutions complètes de gestion thermique pour véhicules à nouvelles énergies.

- Février 2025 : Airtificial Group (Espagne) a signé un contrat avec un fournisseur de rang 1 allemand qui fournit des systèmes de refroidissement de batteries pour SEAT Cupra afin de développer, fabriquer et livrer des équipements d'assemblage robotisés intelligents clés en main, exécutés par l'unité commerciale d'intelligence robotique d'Airtificial.

- Janvier 2025 : Hankook & Company Group a finalisé l'acquisition de Hanon Systems (deuxième plus grand fournisseur mondial de solutions de gestion thermique automobile) et est devenu actionnaire majoritaire (54,77 %) après des achats effectués entre décembre 2024 et janvier 2025, positionnant le groupe parmi les 30 premières entreprises coréennes par actif net.

Périmètre du Rapport Mondial sur le Marché des Ventilateurs de Refroidissement Automobiles

| Ventilateurs de Radiateur |

| Ventilateurs de Condenseur |

| Ventilateurs de Ventilation Thermique |

| Autres |

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Électrique Hybride (VEH) |

| Véhicule Électrique Hybride Rechargeable (VEHR) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Ventilateur | Ventilateurs de Radiateur | |

| Ventilateurs de Condenseur | ||

| Ventilateurs de Ventilation Thermique | ||

| Autres | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Électrique Hybride (VEH) | ||

| Véhicule Électrique Hybride Rechargeable (VEHR) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Canal de Distribution | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des ventilateurs de refroidissement automobiles d'ici 2030 ?

Il est prévu qu'il atteigne 101,21 milliards USD, progressant à un TCAC de 7,65 % à partir de 2025.

Quel type de ventilateur génère le chiffre d'affaires le plus élevé ?

Les ventilateurs de radiateur dominent avec une part de 53,19 % en 2024 en raison des besoins universels de refroidissement des moteurs et des onduleurs.

Pourquoi les ventilateurs électriques remplacent-ils les conceptions mécaniques ?

Les variantes électriques réduisent les pertes parasites, permettent un contrôle thermique précis et aident les constructeurs automobiles à atteindre des objectifs plus stricts en matière d'émissions et d'économie de carburant.

Où la demande croît-elle le plus rapidement ?

L'Amérique du Sud mène la croissance régionale avec un TCAC projeté de 7,26 % jusqu'en 2030, à mesure que la modernisation et l'électrification s'accélèrent.

Comment les véhicules électriques à batterie modifient-ils les exigences de refroidissement ?

Les batteries, les onduleurs et les pompes à chaleur de l'habitacle nécessitent plusieurs ventilateurs plus petits qui fonctionnent en cycles prédictifs et impulsionnels plutôt qu'en débit d'air continu entraîné par le moteur.

Qu'est-ce qui stimule l'expansion du marché secondaire ?

Le vieillissement du parc de véhicules et la complexité croissante augmentent les taux de remplacement, tandis que les plateformes de commerce électronique améliorent la disponibilité des pièces et la planification des installations.

Dernière mise à jour de la page le: