Taille et Part du Marché des Spoilers Actifs Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

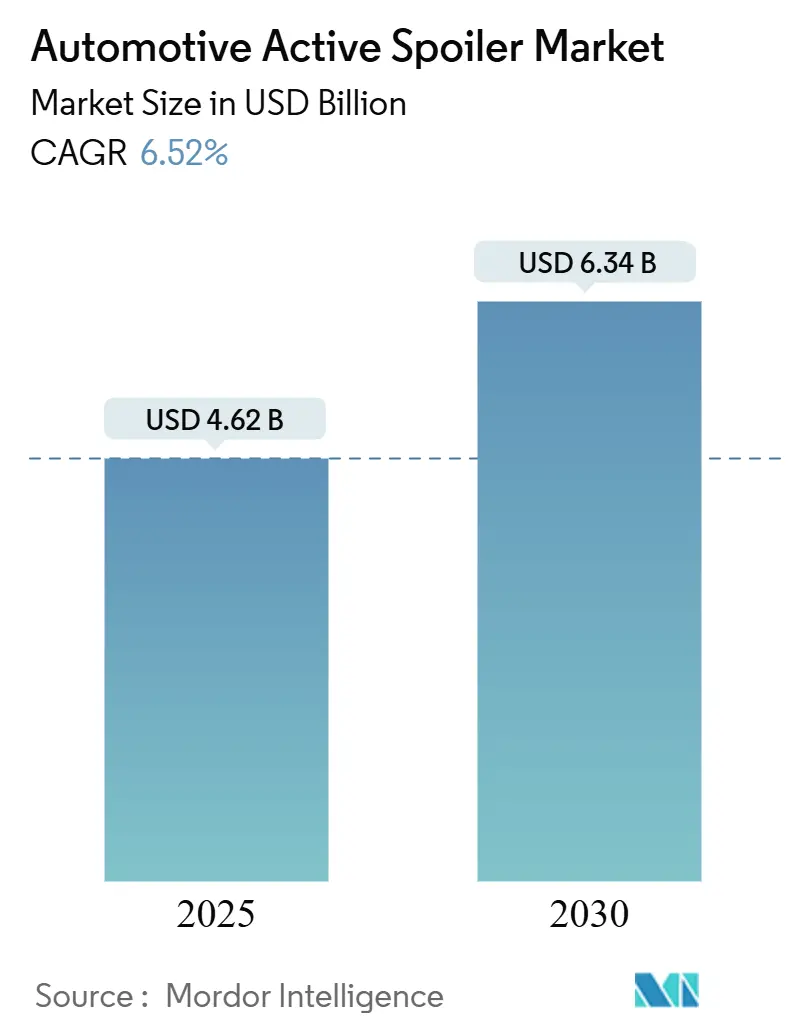

| Taille du Marché (2025) | 4.62 Milliards de dollars |

| Taille du Marché (2030) | 6.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Spoilers Actifs Automobiles par Mordor Intelligence

La taille du marché des spoilers actifs automobiles est évaluée à 4,62 milliards USD en 2025 et devrait croître pour atteindre 6,34 milliards USD d'ici 2030, enregistrant un CAGR de 6,52 % au cours de la période de prévision. Les constructeurs automobiles orientent leurs investissements vers des accessoires aérodynamiques qui réduisent les coefficients de traînée, ce qui les aide à respecter des normes de consommation de carburant et d'émissions de CO₂ de plus en plus strictes, à prolonger l'autonomie des véhicules électriques et à limiter les coûts de conformité. Les spoilers actifs et passifs sont passés d'éléments stylistiques à des outils réglementaires rentables, une transition renforcée par une demande soutenue pour les SUV et l'électrification rapide des plateformes de voitures particulières. L'Asie-Pacifique détient la part régionale la plus élevée, tandis que les sous-segments fibre de carbone, motorisé et véhicule électrique à batterie représentent les poches de croissance les plus rapides au sein du marché des spoilers automobiles.

Principaux Enseignements du Rapport

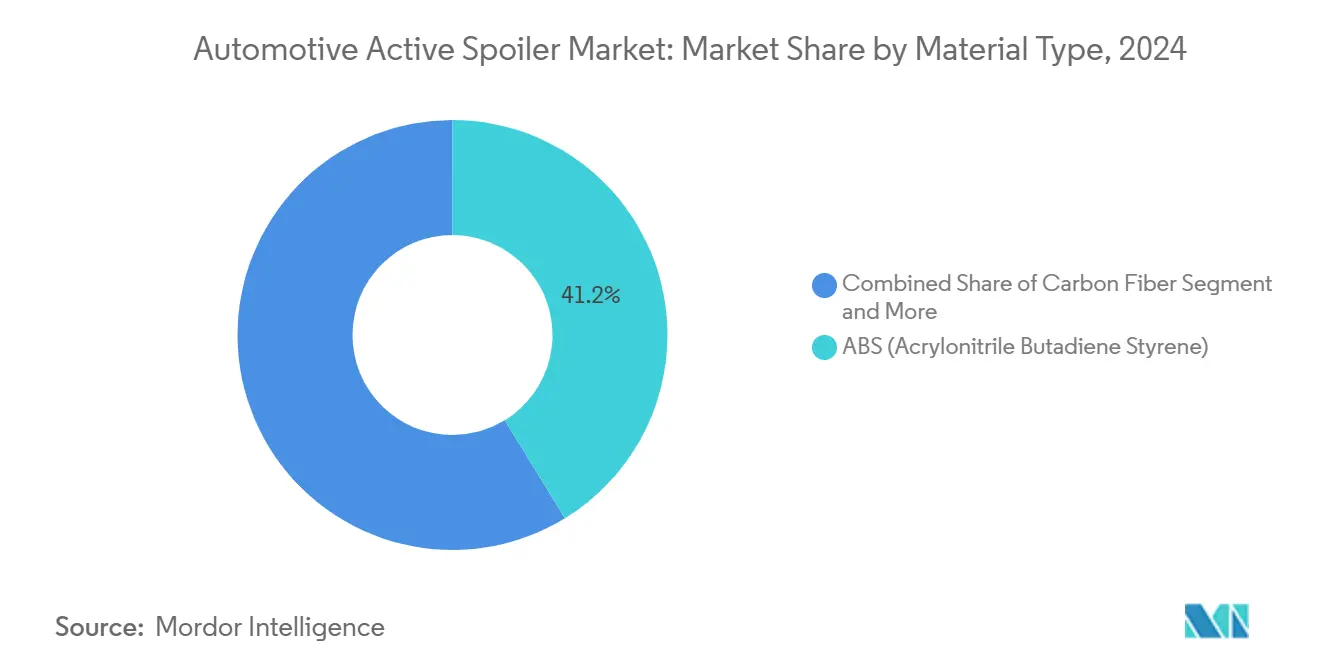

- Par matériau, le plastique ABS a dominé avec 41,23 % de la part du marché des spoilers actifs automobiles en 2024 ; la fibre de carbone devrait progresser à un CAGR de 8,34 % jusqu'en 2030.

- Par type, les spoilers réglables représentaient 55,62 % de la part du marché des spoilers actifs automobiles en 2024, tandis que les variantes motorisées progressent à un CAGR de 7,26 % jusqu'en 2030.

- Par catégorie de véhicule, les SUV détenaient 40,18 % de la part du marché des spoilers actifs automobiles en 2024 ; les voitures de sport sont positionnées pour le CAGR le plus rapide de 7,88 % jusqu'en 2030.

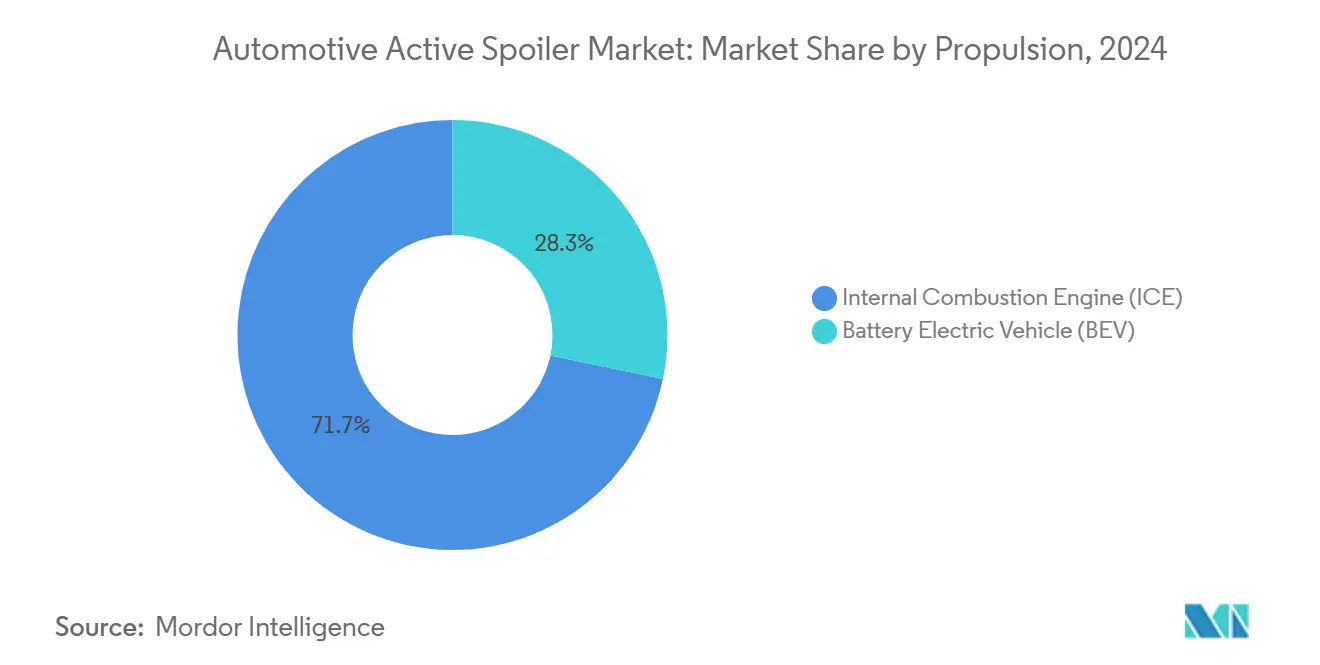

- Par propulsion, les modèles à combustion interne représentaient 71,72 % de la part du marché des spoilers actifs automobiles en 2024, tandis que les véhicules électriques à batterie accélèrent à un CAGR de 8,96 % jusqu'en 2030.

- Par canal, les équipements d'origine (OEM) dominaient avec une part de 84,63 % du marché des spoilers actifs automobiles en 2024, mais les ventes sur le marché secondaire progressent à un CAGR de 7,34 % jusqu'en 2030.

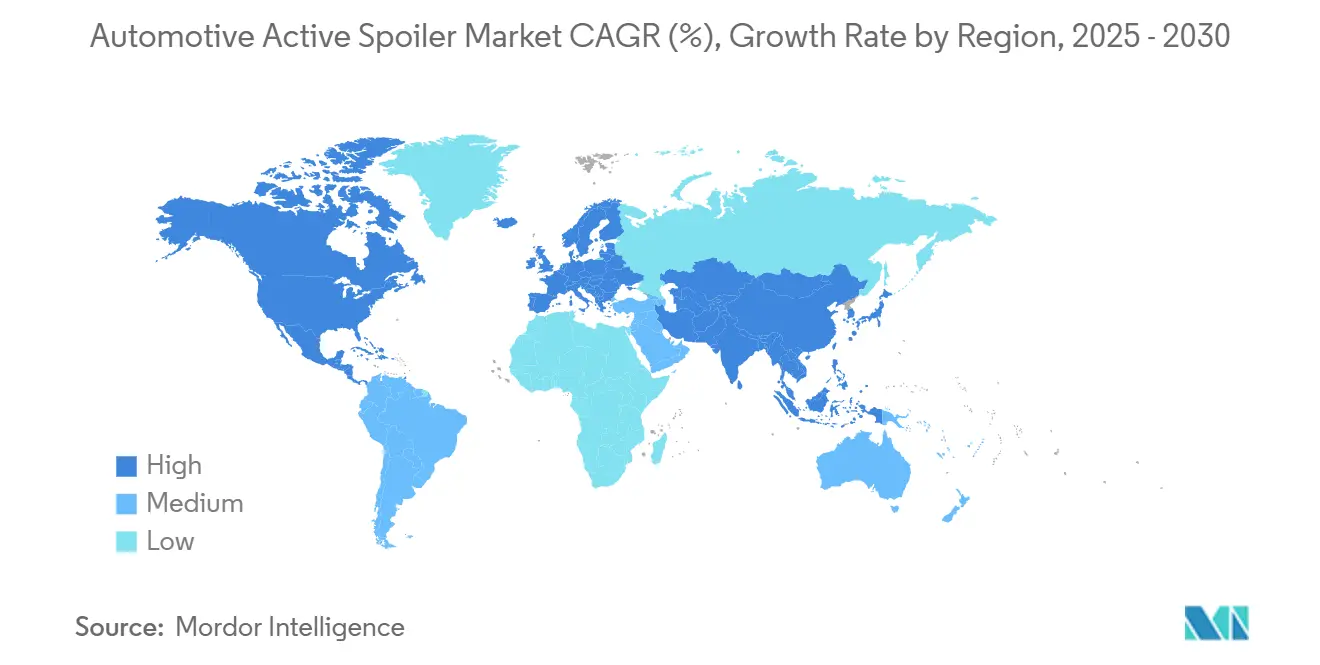

- Par géographie, l'Asie-Pacifique a capturé 37,43 % de la part du marché des spoilers actifs automobiles et devrait croître de 7,86 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Spoilers Actifs Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Mondiales Strictes sur le CO₂ et la Consommation de Carburant | +1.8% | Mondial ; UE et Chine en tête | Moyen terme (2-4 ans) |

| Adoption par les Équipementiers de Packages Aérodynamiques Actifs pour les VE | +1.5% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des Composites Légers (FC, CFRTP) | +1.2% | Mondial ; accent sur le premium | Long terme (≥ 4 ans) |

| Croissance des Carrosseries SUV/Performance (Segment C+) | +0.9% | Mondial ; Asie-Pacifique et Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Actionneurs Électromécaniques à Faible Coût (Rang 1) | +0.7% | Mondial ; marchés développés en premier | Moyen terme (2-4 ans) |

| Contrôle Dynamique des Spoilers via Mises à Jour OTA | +0.4% | Amérique du Nord et UE ; équipementiers premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Mondiaux Stricts sur le CO₂ et l'Économie de Carburant

Les plafonds moyens de CO₂ par flotte dans l'Union européenne (95 g/km à partir de 2024) et le système de double crédit de la Chine obligent les constructeurs automobiles à exploiter chaque gain aérodynamique possible. Les règles CAFE américaines visant 49 mpg d'ici 2026 exercent une pression similaire [1]« Normes CAFE pour 2026 », Agence de protection de l'environnement des États-Unis, epa.gov. Les spoilers, autrefois cosmétiques, offrent désormais des avantages quantifiables à l'échelle de la flotte, car les réductions marginales de traînée se traduisent par des améliorations significatives de la consommation de carburant ou de l'autonomie. La modélisation par dynamique des fluides computationnelle valide l'efficacité des spoilers, encourageant des dépenses de R&D soutenues, moins coûteuses que les reconceptions de groupes motopropulseurs. En conséquence, le marché des spoilers automobiles continue d'approfondir sa proposition de valeur réglementaire.

Transition Rapide des Équipementiers vers des Packages Aérodynamiques Actifs sur les Plateformes VE

L'anxiété liée à l'autonomie des véhicules électriques a transformé les spoilers arrière actifs en dispositifs de gestion de l'énergie. Tesla, par exemple, attribue à ses unités pilotées par logiciel le mérite d'avoir aidé la Model S à atteindre un coefficient de traînée de 0,208 [2]« Spécifications de la Model S », Tesla Inc., tesla.com. Le système Active Air Skirt de Hyundai, qui se déploie au-dessus de 80 km/h, souligne l'adoption grand public [3]« Lancement de la technologie Active Air Skirt », Hyundai Motor Company, hyundai.com. Ces évolutions positionnent l'aérodynamique active comme un différenciateur essentiel sur le marché des spoilers automobiles.

Adoption Plus Large des Composites Légers (Fibre de Carbone, CFRTP)

Les équipementiers premium spécifient désormais des spoilers en fibre de carbone ou en CFRTP qui pèsent moins que l'ABS tout en répondant à des exigences structurelles strictes. La fibre HexTow d'Hexcel et le CFRTP recyclable de Teijin illustrent l'élan de la chaîne d'approvisionnement vers des pièces plus légères et plus solides [4]« Investissement dans la fibre de carbone automobile », Hexcel Corporation, hexcel.com. Le placement automatisé de fibres et le moulage par compression abaissent les courbes de coûts, créant une diffusion plus large au-delà des segments de luxe dans l'ensemble du secteur des spoilers automobiles.

Mises à Jour Logicielles OTA Permettant une Logique Dynamique des Spoilers

Les contrôleurs centralisés des véhicules envoient désormais des mises à jour en mode OTA qui affinent les algorithmes de déploiement des spoilers en fonction des habitudes du conducteur, des conditions météorologiques ou de l'état de charge. Cette couche logicielle transforme les spoilers en sous-systèmes intelligents qui renforcent la fidélité à la marque grâce à des gains de performance continus, soutenant la croissance organique du secteur des spoilers automobiles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé : Systèmes Motorisés et Revêtements en Fibre de Carbone | -1.1% | Mondial, segments premium les plus touchés | Court terme (≤ 2 ans) |

| Problèmes de Fiabilité dans les Climats Extrêmes | -0.8% | Régions nordiques et climats désertiques à l'échelle mondiale | Moyen terme (2-4 ans) |

| Risques Tarifaires dans les Chaînes d'Approvisionnement en Composites | -0.6% | Amérique du Nord et Europe, avec des dépendances commerciales envers la Chine | Moyen terme (2-4 ans) |

| Faible Sensibilisation des Consommateurs au-delà des Segments Premium | -0.4% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Unitaire Élevé des Mécanismes Motorisés et des Revêtements en Fibre de Carbone

Les moteurs sans balais, les bras de liaison, les modules de commande et les revêtements en fibre de carbone peuvent ajouter entre 200 et 500 USD à la fabrication, un obstacle pour les modèles grand public sensibles aux prix. Les panneaux en fibre de carbone affichent des primes de matériaux par rapport à l'ABS, tandis que l'intégration de capteurs et de faisceaux de câbles alourdit la nomenclature. La concentration de la chaîne d'approvisionnement en fibres de qualité aérospatiale amplifie également la volatilité des coûts, freinant une pénétration plus rapide sur le marché des spoilers automobiles.

Problèmes de Fiabilité dans les Climats Difficiles (Poussière, Glace)

Les spoilers actifs doivent résister aux variations de température selon la norme ISO 16750, à l'ingestion de poussière et à l'accumulation de glace susceptibles de bloquer les actionneurs électriques. Une défaillance sur le terrain peut générer des réclamations de garantie dépassant tout bénéfice d'économie de carburant, ce qui rend les équipementiers prudents quant au déploiement d'unités motorisées dans les zones froides ou sujettes au sable. Des améliorations continues en matière d'étanchéité, de matériaux et d'essais sont essentielles pour atténuer ce frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Fibre de Carbone Stimule l'Allègement Premium

L'ABS a conservé une part de 41,23 % du marché des spoilers actifs automobiles en 2024, grâce à son faible coût et à son moulage par injection évolutif. La fibre de carbone a enregistré le CAGR le plus rapide de 8,34 % jusqu'en 2030, tandis que la demande de composites plus légers permettant des géométries complexes rend les solutions en carbone indispensables pour les voitures de sport et les véhicules électriques à batterie premium. Le CFRTP recyclable de Teijin illustre le pivot vers des matériaux circulaires, un thème qui soutient l'expansion à long terme du marché des spoilers automobiles.

L'ABS reste dominant pour les berlines et les voitures à hayon de masse, alliant résistance aux chocs et accessibilité financière. La fibre de verre conserve une place dans les SUV de milieu de gamme, et la tôle se replie vers des niches de véhicules utilitaires où la durabilité l'emporte sur les pénalités de poids. La taille du marché des spoilers automobiles, attribuée aux composites biosourcés émergents, devrait augmenter à mesure que les objectifs de durabilité progressent.

Par Type : Les Systèmes Motorisés Accélèrent Malgré leur Complexité

Les spoilers réglables, y compris les conceptions manuelles multi-angles, détenaient une part de 55,62 % du marché des spoilers actifs automobiles en 2024, car ils coûtent moins cher et s'intègrent facilement dans les canaux du marché secondaire. Les versions motorisées devraient progresser à un CAGR de 7,26 % jusqu'en 2030. Elles s'appuient sur des actionneurs compacts et des capteurs en temps réel pour maximiser la réduction de la traînée lors des trajets autoroutiers et se rétracter pour une utilisation en ville. Ces caractéristiques s'alignent sur l'ère du véhicule défini par logiciel et rehaussent le profil des unités motorisées au sein du marché des spoilers automobiles.

Les complexités d'intégration — câblage, micrologiciel et protocoles de diagnostic — limitent encore le déploiement dans les marques d'entrée de gamme. Cependant, les modules électromécaniques de nouvelle génération de Magna et les commandes LIN-bus standardisées allègent la charge d'intégration, positionnant les spoilers motorisés pour une adoption plus large par les équipementiers une fois que les coûts unitaires s'aligneront sur les économies de volume.

Par Type de Véhicule : Les Voitures de Sport Mènent l'Innovation Malgré le Volume des SUV

Les véhicules utilitaires sport (SUV) représentaient une part de 40,18 % du marché des spoilers actifs automobiles en 2024, car l'aérodynamique est primordiale pour les grands crossovers soumis à de strictes pénalités de consommation de carburant. Les voitures de sport, affichant le CAGR le plus élevé de 7,88 % jusqu'en 2030, restent des incubateurs d'innovation : les équipementiers lancent des ailerons actifs sur des modèles phares avant de transposer les enseignements aux segments de volume. Alors que les groupes motopropulseurs électriques riches en couple exigent une force d'appui stable à grande vitesse, la R&D des voitures de sport façonne les futures normes en matière de spoilers au sein du secteur des spoilers automobiles.

Les voitures à hayon et les monospaces continuent d'utiliser des spoilers fixes dans les marchés émergents pour de légers avantages en termes d'économie de carburant et d'esthétique. Ils alimentent également le marché secondaire florissant, qui vend des améliorations rentables reproduisant les designs d'origine mais évitant l'électronique complexe.

Par Propulsion : L'Adoption des VEB Transforme les Priorités Aérodynamiques

Les véhicules à combustion interne détiennent une part de 71,72 % du marché des spoilers actifs automobiles en 2024. Néanmoins, les modèles électriques à batterie affichent le CAGR le plus fort de 8,96 % jusqu'en 2030, car chaque réduction de traînée se convertit directement en extension d'autonomie. L'aileron arrière sensible à la vitesse de Tesla montre comment le logiciel et le matériel extraient chaque kilomètre d'un kilowattheure. À mesure que le marché des spoilers automobiles évolue, les hybrides exploiteront à la fois les angles d'efficacité et de performance, mais les gains les plus perturbateurs se trouvent dans les VE purs qui monétisent les gains aérodynamiques de la manière la plus visible.

Par Canal de Distribution : Le Marché Secondaire Gagne en Dynamisme au-delà de la Domination des Équipementiers

Les installations par les équipementiers d'origine (OEM) détenaient une part de 84,63 % du marché des spoilers actifs automobiles en 2024, car le calibrage complexe des unités actives favorise la pose en usine. Néanmoins, le CAGR de 7,34 % du marché secondaire reflète la montée en puissance de la culture du bricolage et la pénétration du commerce électronique jusqu'en 2030. RealTruck et d'autres détaillants en ligne proposent désormais des simulations de flux d'air et des vidéos pédagogiques qui démystifient la sélection des spoilers. Les matériaux conformes aux normes ISO et les kits de montage facile garantissent la qualité, renforçant la confiance des consommateurs et diversifiant les sources de revenus sur l'ensemble du marché des spoilers automobiles.

Analyse Géographique

L'Asie-Pacifique détient une part de 37,43 % du marché des spoilers actifs automobiles en 2024 et affichera le CAGR le plus rapide de 7,86 % jusqu'en 2030. Les fournisseurs japonais excellent dans la miniaturisation des actionneurs, tandis que les groupes sud-coréens exploitent des lignes avancées de fibre de carbone, ancrant une chaîne d'approvisionnement régionale intégrée. Les incitations gouvernementales et les réseaux de recharge en rapide expansion amplifient l'adoption des spoilers, notamment dans le cadre des programmes de VE à longue autonomie.

En raison des cadres robustes de l'EPA et de l'UE imposant des objectifs stricts d'efficacité énergétique, l'Amérique du Nord et l'Europe restent technologiquement influentes. Les marques premium de ces régions commandent des solutions en fibre de carbone et motorisées à marges plus élevées, alimentant l'innovation pour le marché mondial des spoilers automobiles. Les laboratoires de validation par temps froid au Canada et en Scandinavie du Nord façonnent également les normes de fiabilité pour les systèmes actifs.

L'Amérique du Sud, le Moyen-Orient et l'Afrique forment un tri-cluster émergent. La base industrielle du Brésil et les politiques de contenu local encouragent l'outillage local de spoilers, tandis que les climats désertiques de l'Arabie Saoudite au Maroc créent une demande pour des actionneurs étanches à la poussière. Ces régions accusent encore un retard en matière d'adoption des VE par habitant. Pourtant, le marché secondaire se développe grâce au commerce en ligne, ouvrant la voie à une pénétration progressive des spoilers dans des cohortes de véhicules plus larges.

Paysage Concurrentiel

Le marché des spoilers actifs automobiles présente une fragmentation de niveau intermédiaire, permettant aux équipementiers de rang 1, aux spécialistes des matériaux et aux nouveaux entrants dans le domaine des logiciels de coexister. Plastic Omnium a restructuré son unité Extérieur & Éclairage pour renforcer son positionnement sur les modules aéro-éclairage intégrés.

Hexcel, SGL Carbon et Teijin dominent les fibres de qualité aérospatiale et étendent leurs capacités pour les tailles de câbles de qualité automobile afin de rendre le carbone plus accessible. Les nouveaux entrants dotés d'une expertise logicielle OTA se différencient par leur logique de déploiement algorithmique plutôt que par le matériel. Cependant, les régimes d'essais ISO 16750 et les protocoles d'audit des équipementiers érigent des barrières qui favorisent les acteurs établis disposant de systèmes qualité éprouvés. Les fusions-acquisitions et les alliances de co-développement sont probables à mesure que les fournisseurs cherchent à s'intégrer verticalement, de la formulation des résines à l'assemblage final des actionneurs, intensifiant la concurrence au sein du secteur des spoilers automobiles.

Leaders du Secteur des Spoilers Actifs Automobiles

Magna International Inc.

Aisin Seiki Co., Ltd.

Polytec Holdings AG

OPMOBILITY SE

SMP Deutschland GmbH (Samvardhana Motherson)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : MG Motors a lancé la MG7, une berline premium, en Turquie. Ce modèle dispose de fonctionnalités avancées telles qu'une caméra 360 degrés, un système audio BOSE à 9 haut-parleurs, un toit panoramique en verre à rétraction électrique et un spoiler actif.

- Novembre 2024 : Hyundai a introduit un spoiler arrière et une nouvelle option de couleur sur sa berline Verna mise à jour. Le nouveau spoiler arrière sera inclus dans le pack pour toutes les variantes de la Verna.

- Février 2024 : Hyundai Motor Group a déployé sa technologie Active Air Skirt sur diverses plateformes de véhicules électriques, soutenue par une initiative de développement de 50 millions USD. Ce système s'active automatiquement à des vitesses supérieures à 80 km/h, améliorant l'efficacité aérodynamique. De plus, il s'intègre au spoiler arrière pour une gestion globale du flux d'air.

Portée du Rapport sur le Marché Mondial des Spoilers Actifs Automobiles

| ABS (Acrylonitrile Butadiène Styrène) |

| Fibre de Carbone |

| Fibre de Verre |

| Tôle |

| Autres |

| Réglable |

| Motorisé |

| Hayon |

| Véhicules Utilitaires Sport (SUV) |

| Véhicules Multifonctions (MPV) |

| Voitures de Sport |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Équipementier d'Origine (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | ABS (Acrylonitrile Butadiène Styrène) | |

| Fibre de Carbone | ||

| Fibre de Verre | ||

| Tôle | ||

| Autres | ||

| Par Type | Réglable | |

| Motorisé | ||

| Par Type de Véhicule | Hayon | |

| Véhicules Utilitaires Sport (SUV) | ||

| Véhicules Multifonctions (MPV) | ||

| Voitures de Sport | ||

| Par Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique à Batterie (VEB) | ||

| Par Canal de Distribution | Équipementier d'Origine (OEM) | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché mondial des spoilers automobiles d'ici 2030 ?

Il devrait atteindre 6,34 milliards USD d'ici 2030, progressant à un CAGR de 6,52 %.

Quel matériau de spoiler connaît la croissance la plus rapide ?

La fibre de carbone progresse à un CAGR de 8,34 % car les équipementiers premium valorisent sa légèreté et ses performances structurelles.

Pourquoi les constructeurs de véhicules électriques adoptent-ils des spoilers actifs ?

Les unités motorisées réduisent la traînée à vitesse autoroutière, ajoutant une autonomie de conduite mesurable sans modifications majeures de la batterie.

Quelle région mène la demande de spoilers ?

L'Asie-Pacifique détient 37,43 % des revenus de 2024 et affichera le CAGR le plus rapide de 7,86 %.

Quel est le principal défi limitant le déploiement des spoilers motorisés ?

Les coûts élevés des composants et les problèmes de fiabilité dans les climats poussiéreux ou glacés ralentissent l'adoption grand public.

Dernière mise à jour de la page le: