Taille et part du marché des unités de réfrigération pour camions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 12.78 Milliards de dollars |

| Taille du Marché (2030) | 16.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

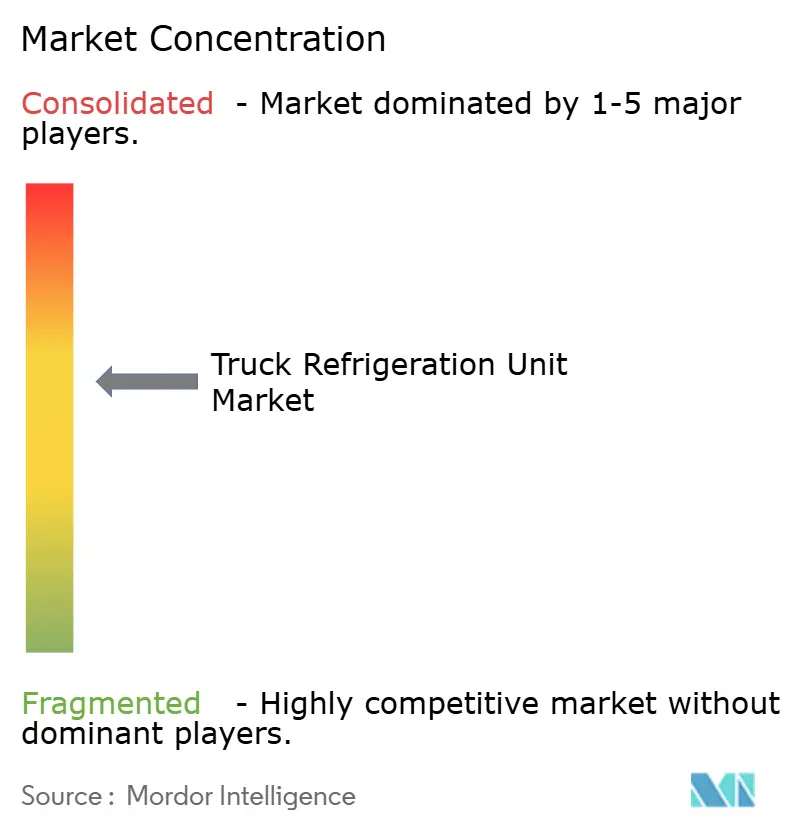

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de réfrigération pour camions par Mordor Intelligence

La taille du marché des unités de réfrigération pour camions s'élevait à 12,78 milliards USD en 2025 et devrait atteindre 16,23 milliards USD d'ici 2030, avec une expansion attendue à un CAGR de 4,89 % au cours de la période de prévision (2025-2030). La demande croissante de logistique à température contrôlée, les réglementations strictes sur les émissions et l'électrification accélérée des véhicules utilitaires orientent le secteur vers des systèmes sans moteur et hybrides. Les opérateurs de flottes considèrent les unités de réfrigération de transport électriques (eTRU) comme une couverture à long terme contre la volatilité des prix du diesel, tandis que l'infrastructure d'alimentation à quai dans les ports réduit les coûts d'exploitation et les émissions locales. Les avancées en matière de densité énergétique des batteries, de télématique de maintenance prédictive et de gestion intégrée de l'énergie améliorent le coût total de possession, élargissant l'attrait des solutions haute tension dans les économies développées et émergentes. L'Asie-Pacifique est en tête des nouvelles installations d'unités, mais l'élan réglementaire en Amérique du Nord catalyse la transition technologique la plus rapide.[1]« Unité de réfrigération de transport », California Air Resources Board, arb.ca.gov

Principaux enseignements du rapport

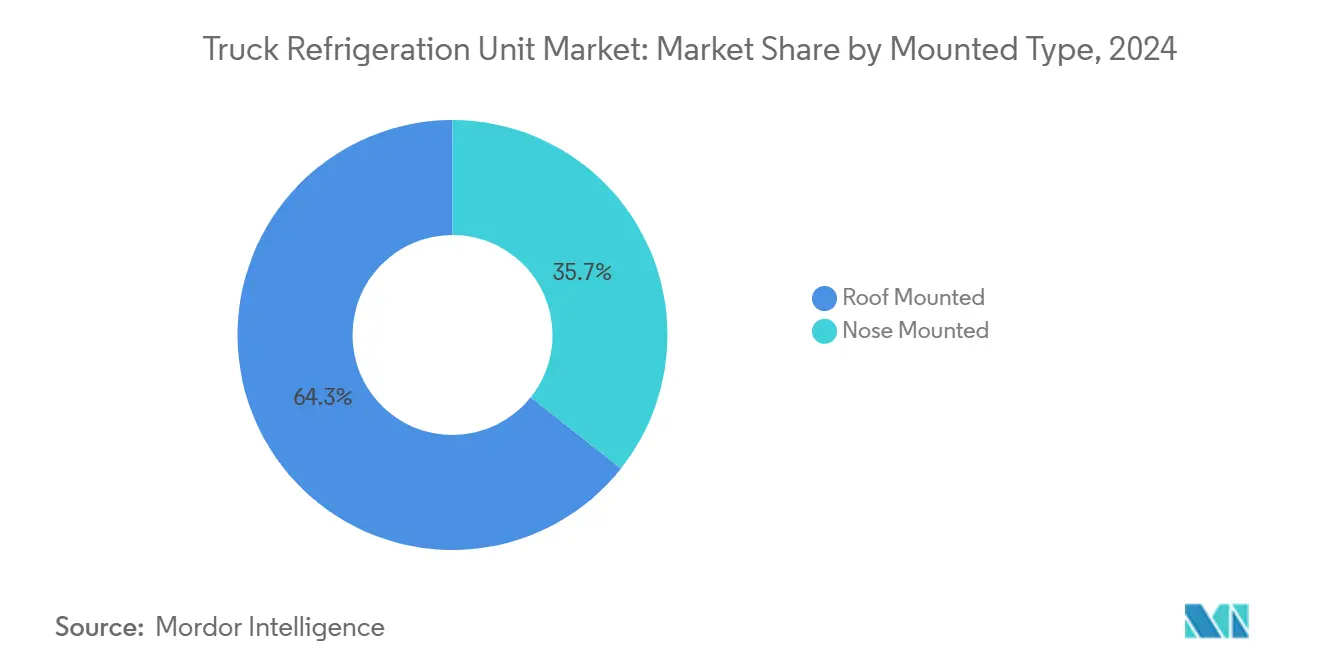

- Par type de montage, les systèmes montés sur toit détenaient 64,33 % de la part du marché des unités de réfrigération pour camions en 2024 et devraient croître à un CAGR de 7,31 % au cours de la période de prévision (2025-2030).

- Par type de véhicule, les véhicules utilitaires légers représentaient une part de 53,12 % du marché des unités de réfrigération pour camions en 2024, tandis que les remorques devraient enregistrer un CAGR de 5,92 % au cours de la période de prévision (2025-2030).

- Par mode de température, les systèmes à température unique ont capté une part de 69,46 % du marché des unités de réfrigération pour camions en 2024 ; les unités multi-température devraient être sur la bonne voie pour un CAGR de 7,49 % au cours de la période de prévision (2025-2030).

- Par source d'alimentation, les unités motorisées par moteur dominaient avec une part de 78,65 % du marché des unités de réfrigération pour camions en 2024, tandis que le segment des plateformes électriques indépendantes devrait croître à un CAGR de 8,89 % au cours de la période de prévision (2025-2030).

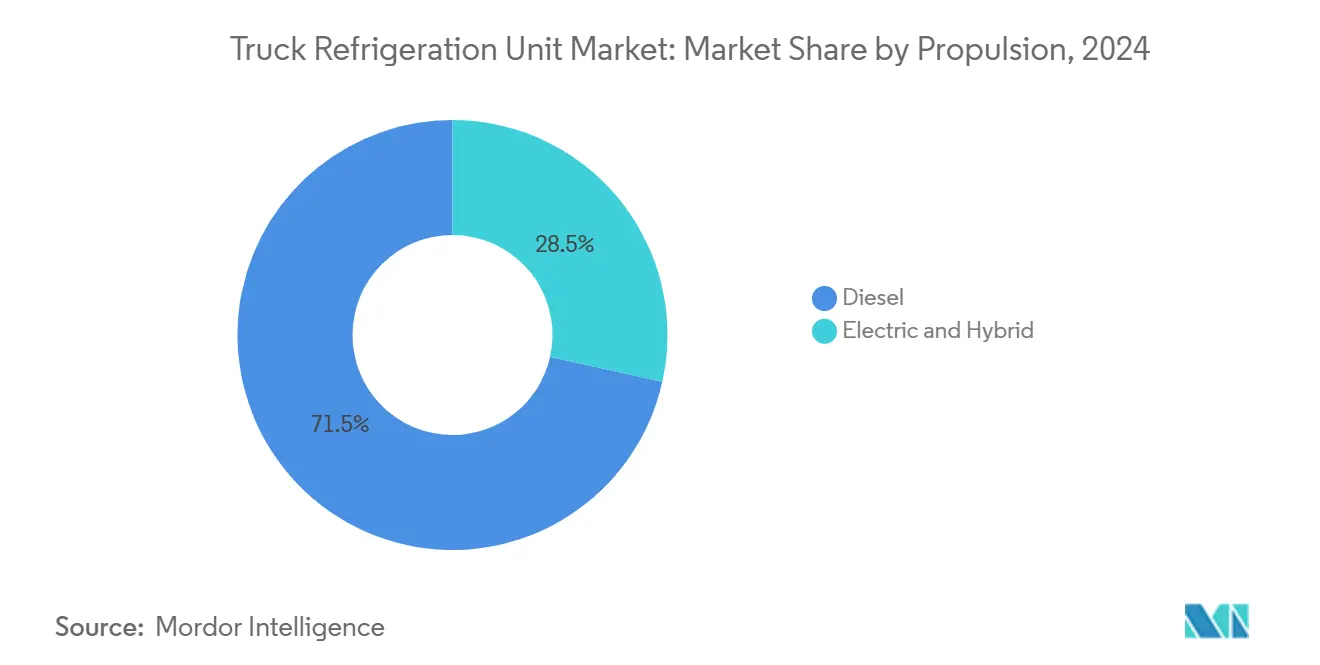

- Le diesel est resté le choix dominant pour la propulsion, avec une part de 71,51 % du marché des unités de réfrigération pour camions en 2024. Pourtant, le segment des unités électriques et hybrides devrait croître à un CAGR de 13,48 % au cours de la période de prévision (2025-2030).

- Par secteur d'utilisation finale, l'alimentation et les boissons étaient en tête avec une part de 62,31 % du marché des unités de réfrigération pour camions en 2024 ; la logistique de santé devrait progresser à un CAGR de 8,98 % au cours de la période de prévision (2025-2030).

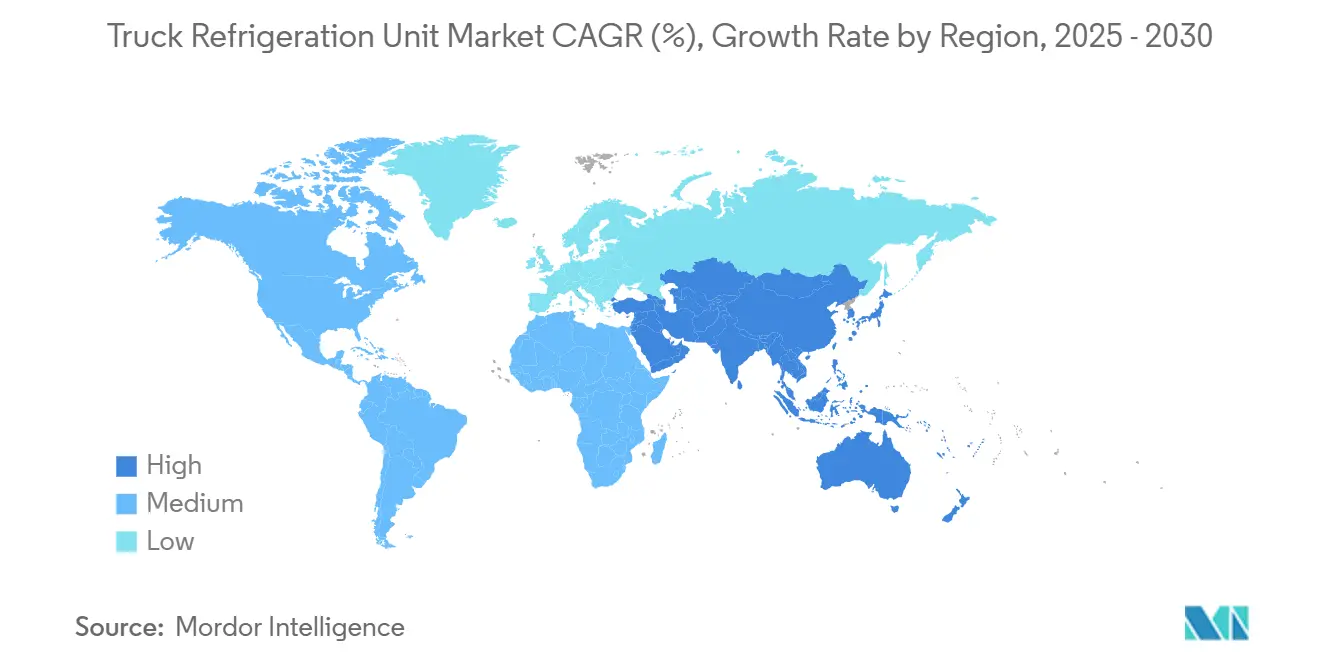

- Par géographie, l'Asie-Pacifique a capté 38,82 % de la taille du marché des unités de réfrigération pour camions en 2024 et devrait croître à un CAGR de 5,13 % au cours de la période de prévision (2025-2030).

Tendances et perspectives du marché mondial des unités de réfrigération pour camions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la chaîne du froid | +1.3% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Mandats d'émissions | +1.1% | Amérique du Nord et UE, répercussions sur l'APAC | Court terme (≤ 2 ans) |

| Essor du micro-fulfillment | +0.8% | Centres urbains mondiaux, concentrés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Infrastructure d'alimentation à quai | +0.6% | Ports d'Amérique du Nord et d'Europe du Nord | Moyen terme (2-4 ans) |

| Télématique de maintenance prédictive | +0.4% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Incitations à l'achat de véhicules électriques | +0.3% | Amérique du Nord, UE, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la chaîne du froid pour les denrées périssables

La demande de produits frais, d'aliments surgelés et de produits pharmaceutiques sensibles à la température élargit la capacité mondiale de la chaîne du froid, notamment en Asie-Pacifique et en Amérique latine. Les gouvernements financent des centres de distribution et des mises à niveau des flottes frigorifiques pour réduire les pertes alimentaires et respecter les normes de sécurité alimentaire. Les entreprises pharmaceutiques exigent une cartographie de température validée, poussant les flottes à adopter des configurations multi-température et à ultra-basse température. Les détaillants dans les régions urbaines à forte croissance préfèrent des zones de chargement flexibles pour consolider les itinéraires sortants. La pénétration croissante de l'épicerie en ligne soutient davantage les camions de livraison réfrigérés à haute utilisation, capables de respecter des normes strictes d'intégrité temps-température.

Mandats réglementaires sur les émissions

La Californie a établi une référence mondiale en matière de durabilité avec sa réglementation sur les unités de réfrigération de transport, imposant aux flottes de l'État de passer à des unités zéro émission selon un calendrier défini. Plusieurs autres États des États-Unis envisagent des réglementations similaires dans la lignée de la Californie. Parallèlement, la révision du règlement F-Gas de l'Union européenne pousse les opérateurs à s'éloigner des réfrigérants à fort potentiel de réchauffement global (PRG). Ces réglementations stimulent la demande de systèmes électriques utilisant des réfrigérants à faible PRG et des entraînements batterie-électrique. À la lumière de ces développements, les fabricants accélèrent leurs efforts de développement de produits, en déployant des solutions qui combinent des compresseurs électriques, des convertisseurs CC-CC et une télématique de pointe pour assurer la conformité avec diverses normes réglementaires.

Essor du micro-fulfillment urbain

Les plateformes d'épicerie en ligne et les détaillants de proximité privilégient des fourgonnettes réfrigérées petites, silencieuses et très maniables pour la livraison le jour même. Les unités de réfrigération de transport électriques intégrées dans des châssis de classe 1 à 4 respectent les ordonnances urbaines sur le bruit et les zones zéro émission, réduisant les polluants locaux. Les fourgonnettes compactes peuvent accéder aux quais de chargement en bordure de trottoir et aux parkings en sous-sol où les camions plus grands font face à des restrictions. La forte densité de livraison augmente le nombre quotidien d'ouvertures de portes, amplifiant la valeur de la maintenance prédictive pour éviter les temps d'arrêt imprévus. Par conséquent, les volumes d'unités pour les véhicules utilitaires légers continuent de dépasser ceux des flottes traditionnelles de poids lourds.

Adoption de l'infrastructure d'alimentation à quai

Les centres de distribution et les ports installent des points de branchement pour que les réfrigérateurs puissent tirer de l'énergie du réseau lorsqu'ils sont à l'arrêt, réduisant ainsi la consommation de diesel et les coûts d'exploitation. Les unités de réfrigération de transport électriques engendrent en moyenne des coûts énergétiques horaires inférieurs à leurs homologues diesel, entraînant des économies opérationnelles substantielles à long terme. Les programmes d'incitation des services publics réduisent les coûts d'installation, accélérant l'adoption de conceptions prêtes pour l'alimentation à quai. Les opérateurs bénéficient également de crédits carbone et d'environnements de quai de chargement plus silencieux. La fonctionnalité de branchement compense les limites d'autonomie des batteries, rendant les unités électriques viables pour des durées de stationnement plus longues.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût des unités de réfrigération de transport électriques/hybrides | -0.9% | Mondial, le plus aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Contraintes de capacité du réseau électrique | -0.7% | Amérique du Nord, régions sélectives de l'UE, marchés émergents | Moyen terme (2-4 ans) |

| Perte de charge utile due au poids des batteries | -0.5% | Mondial, impactant particulièrement les opérations longue distance | Moyen terme (2-4 ans) |

| Manque de compétences des techniciens | -0.3% | Mondial, concentré sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des unités de réfrigération de transport électriques/hybrides

Les systèmes électriques, bien qu'écologiques, s'accompagnent d'un prix élevé, surtout comparés à leurs homologues diesel. Cet obstacle financier est particulièrement prononcé pour les petits transporteurs sur les marchés émergents. Les coûts d'acquisition élevés peuvent être attribués à plusieurs facteurs : le prix des batteries, le coût de l'électronique de puissance et l'approvisionnement en réfrigérants à faible PRG. Bien que les options de crédit-bail offrent un moyen d'étaler ces coûts dans le temps, de nombreuses institutions financières font preuve de prudence, principalement en raison de l'absence de références établies pour la valeur résiduelle. De plus, des pressions externes telles que les droits de douane sur les composants et les perturbations de la chaîne d'approvisionnement font encore grimper les coûts à destination, posant des défis pour les acheteurs sensibles aux prix. Bien que le coût total de possession finisse par pencher en faveur des unités électriques sur le long terme, l'investissement initial intimidant reste un obstacle majeur à une adoption rapide.

Contraintes de capacité du réseau électrique

La recharge de plusieurs unités de réfrigération de transport électriques (eTRU) dans un seul dépôt sollicite souvent les transformateurs de distribution locaux, entraînant de longues mises à niveau du réseau. Avant l'installation, les gestionnaires d'installations doivent obtenir les approbations des services publics, réaliser des évaluations techniques et sécuriser des financements en capital. Dans les régions dotées d'une infrastructure vieillissante, les coûts de mise à niveau incombent souvent aux utilisateurs finaux, compromettant l'argumentaire financier en faveur de l'adoption. Bien que les systèmes de tampon à batterie portable puissent atténuer les pics de charge, ils ajoutent des dépenses et de la complexité. Par conséquent, la préparation limitée du réseau constitue un obstacle majeur au déploiement généralisé des eTRU, même avec un fort intérêt de la part des flottes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de montage : les systèmes montés sur toit dominent le marché

Les unités montées sur toit représentaient 64,33 % de la part du marché des unités de réfrigération pour camions en 2024, reflétant la préférence des opérateurs pour des conceptions qui n'empiètent pas sur l'espace de chargement utilisable. Leur placement en hauteur améliore l'aérodynamisme, améliorant l'économie de carburant et aidant les flottes à respecter des limites d'émissions de plus en plus strictes. Les techniciens de maintenance apprécient l'accès rapide depuis le toit de la remorque, ce qui raccourcit les fenêtres de maintenance et maximise la disponibilité des actifs. Les constructeurs de remorques proposent de plus en plus de supports de montage sur toit standardisés, réduisant la main-d'œuvre d'installation et assurant une distribution uniforme du poids. Ces facteurs sous-tendent un CAGR projeté de 7,31 % pour les systèmes montés sur toit jusqu'en 2030.

Le positionnement concurrentiel au sein du marché des unités de réfrigération pour camions favorise les fournisseurs capables d'équilibrer la capacité de débit d'air avec des boîtiers à faible profil qui minimisent la traînée. Les mises à niveau technologiques, telles que les cadres de montage en matériaux composites et les patins d'amortissement des vibrations, répondent aux préoccupations passées en matière de durabilité sur les routes accidentées. Dans les applications longue distance, des condenseurs améliorés et des ventilateurs à vitesse variable aident les modèles montés sur toit à maintenir les points de consigne tout en consommant moins d'énergie, soutenant les futurs camions hybrides et batterie-électrique. Les unités montées sur nez conservent des rôles de niche sur les véhicules présentant des obstructions sur le toit, mais leur puissance de refroidissement inférieure limite leur adoption sur les grandes caisses. À mesure que les groupes motopropulseurs électriques se répandent, les architectures montées sur toit restent compatibles car elles fonctionnent indépendamment de toute contrainte de dégagement de paroi avant.

Par type de véhicule : les véhicules utilitaires légers mènent la transformation urbaine

Les véhicules utilitaires légers ont capté 53,12 % du marché des unités de réfrigération pour camions en 2024, en raison de la demande croissante pour la livraison d'épicerie et de kits repas le jour même. Leur faible encombrement permet aux conducteurs de naviguer dans les rues denses des villes et de respecter les interdictions de chargement en bordure de trottoir imposées aux camions plus lourds. Les zones urbaines zéro émission accélèrent davantage l'intérêt pour les fourgonnettes légères qui associent de petites batteries à des unités de réfrigération sans moteur. Les densités élevées de livraison génèrent davantage de cycles d'ouverture de portes, de sorte que les portes à haute efficacité thermique et les évaporateurs à descente rapide en température sont devenus des différenciateurs de conception essentiels. Par conséquent, les équipementiers pré-installent désormais des faisceaux de câblage de réfrigération pour accélérer les équipements aftermarket.

Les camions de tonnage moyen et lourd dominent encore les voies longue distance, mais les remorques devraient afficher un CAGR sain de 5,92 % à mesure que les hubs intermodaux développent les opérations de transbordement. Les réfrigérateurs sur remorque se détachent des tracteurs lors des opérations de maintenance ou des contrôles réglementaires, maintenant le mouvement des marchandises périssables et réduisant les temps d'arrêt. Les flottes apprécient également la possibilité de pré-refroidir les remorques sur alimentation à quai, une pratique qui réduit la consommation de diesel et s'aligne sur les mandats d'émissions. La croissance des exportations de produits agricoles d'Amérique latine et le réapprovisionnement des grandes surfaces en Amérique du Nord soutiennent la hausse des volumes de remorques. En revanche, les camions rigides lourds connaissent une croissance plus lente car la consolidation des itinéraires favorise les échanges modulaires de remorques.

Par mode de température : la température unique domine malgré la croissance du multi-température

Les systèmes à température unique détenaient 69,46 % de la taille du marché des unités de réfrigération pour camions en 2024, répondant aux besoins des itinéraires dédiés surgelés ou réfrigérés avec des dépenses en capital inférieures par rapport aux unités multi-zones. Leur architecture de contrôle plus simple réduit les points de défaillance, ce qui est important pour les petits transporteurs ne disposant pas de capacités de maintenance avancées. L'économie de carburant reste attrayante car un seul cycle d'évaporateur et de compresseur consomme moins d'énergie que les homologues multi-zones. Ces avantages expliquent pourquoi de nombreux opérateurs de flottes maintiennent des camions à température unique sur des boucles de réapprovisionnement de magasins à haute fréquence. Cependant, la demande croissante de chargements mixtes remet en question ce statu quo.

Les systèmes multi-température devraient enregistrer un CAGR robuste de 7,49 % jusqu'en 2030, à mesure que les détaillants poursuivent des stratégies de consolidation des stocks. Des cloisons flexibles et des évaporateurs indépendants permettent à un seul véhicule de transporter des produits surgelés, réfrigérés et ambiants ensemble, réduisant la taille totale de la flotte et les kilomètres de retour à vide. Les avancées dans les cloisons isolantes légères atténuent les pénalités de charge utile, tandis que les contrôleurs intelligents équilibrent les cycles de service du compresseur pour limiter la consommation d'énergie. Les supermarchés exploitant des hubs de micro-fulfillment s'appuient sur ces unités pour soutenir la préparation rapide des commandes dans diverses catégories de produits. L'enregistrement amélioré de la température par zone facilite également la conformité aux protocoles de sécurité alimentaire et de transport pharmaceutique.

Par source d'alimentation : les systèmes motorisés par moteur font face à une pression de transition

Les unités motorisées par moteur représentaient 78,65 % des revenus de 2024, principalement parce qu'elles fonctionnent indépendamment des systèmes électriques du véhicule et restent fiables sur les itinéraires disposant d'une infrastructure de recharge limitée. Leurs moteurs diesel autonomes fournissent une réfrigération constante même lorsque le camion est au ralenti, un atout pour des durées de stationnement illimitées dans les centres de distribution. Pourtant, ces moteurs auxiliaires sont soumis à des normes d'émissions plus strictes, obligeant les fabricants à ajouter des filtres à particules diesel et des équipements de réduction catalytique sélective. Le traitement supplémentaire des gaz d'échappement augmente le coût d'acquisition et la complexité de la maintenance, réduisant l'avantage historique en termes de coût. La surveillance réglementaire pousse donc les flottes à explorer des sources d'énergie alternatives.

Les plateformes électriques indépendantes devraient se développer à un CAGR de 8,89 %, en tirant parti de batteries modulaires et de la compatibilité avec l'alimentation à quai pour supplanter les moteurs diesel. De nombreux dépôts installent désormais des bornes de branchement, permettant aux unités de pré-refroidir les remorques sur l'électricité du réseau à un tiers du coût énergétique horaire du diesel. La gestion de l'énergie pilotée par logiciel synchronise la charge des batteries avec les horaires d'itinéraires, prolongeant l'autonomie sans surdimensionner les batteries. Les configurations hybrides qui combinent l'énergie des batteries et du moteur servent de solutions de transition pour les flottes pas encore prêtes pour une électrification complète. Au fil du temps, la baisse des prix des batteries et une couverture de recharge plus large devraient éroder la domination des systèmes motorisés par moteur sur le marché des unités de réfrigération pour camions.

Par propulsion : les solutions électriques et hybrides accélèrent la transformation du marché

Le diesel est resté le choix de propulsion dominant avec une part de 71,51 % en 2024, ancré par une vaste base installée et une capacité longue distance éprouvée. Les opérateurs apprécient la haute densité énergétique du diesel et son ravitaillement rapide, qui maintiennent les chaînes du froid lors de voyages de plusieurs jours. Néanmoins, le diesel fait face à des vents contraires politiques croissants et à des taxes sur les carburants en hausse qui érodent son leadership en termes de coût. Les équipementiers répondent avec des moteurs plus propres utilisant des réfrigérants à faible PRG, mais cela ne fait que retarder l'électrification inévitable. Le secteur considère donc le diesel comme une technologie de transition plutôt qu'une solution à long terme.

Les unités de réfrigération de transport électriques et hybrides progressent à un CAGR de 13,48 %, portées par l'échéance zéro émission de la Californie en 2029 et des mandats similaires dans les villes européennes. Les modèles entièrement électriques s'intègrent aux camions batterie-électrique, éliminant les moteurs en double et simplifiant les régimes de maintenance. Les hybrides maintiennent un petit groupe électrogène diesel de secours pour protéger le contrôle de la température sur les itinéraires exceptionnellement longs, atténuant les inquiétudes liées à l'autonomie pour les premiers adoptants. Les réductions de bruit des compresseurs électriques permettent les livraisons nocturnes, augmentant l'utilisation des actifs et améliorant le retour sur investissement. À mesure que les prix des batteries baissent, les projections de coût total de possession favorisent de plus en plus la propulsion électrique, accélérant le retrait des flottes uniquement diesel.

Par secteur d'utilisation finale : leadership de l'alimentation et des boissons avec accélération de la santé

La logistique alimentaire et des boissons a généré 62,31 % des revenus du marché des unités de réfrigération pour camions en 2024, reflétant des rythmes de réapprovisionnement continus dans les circuits de l'épicerie, de la restauration et de la proximité. Les cycles d'itinéraires fréquents se traduisent par une utilisation horaire des unités plus élevée, incitant les flottes à privilégier la fiabilité et les performances de descente rapide en température. Les pics de production saisonnière et les hausses de la demande pendant les fêtes encouragent les opérateurs à maintenir une capacité réfrigérée excédentaire, soutenant un remplacement régulier des unités. L'engagement des détaillants à réduire les pertes et à prolonger la durée de conservation renforce la domination des applications centrées sur l'alimentation. La synchronisation avec l'automatisation des entrepôts stimule davantage la demande de contrôle précis de la température.

Les expéditions de produits de santé restent plus faibles en volume mais devraient afficher un CAGR de 8,98 % en raison de la hausse des expéditions de produits biologiques et de vaccins qui exigent des tolérances de température strictes. Les directives pharmaceutiques exigent un enregistrement de la température en temps réel et des protections d'alimentation redondantes, stimulant l'adoption d'unités électriques ou hybrides à haute spécification. Les protocoles de validation de la chaîne du froid favorisent également les réfrigérateurs équipés de télématique qui fournissent des pistes de données inviolables pour les audits réglementaires. La croissance de la fabrication sous contrat en Asie et l'expansion des réseaux d'essais cliniques en Amérique latine élargissent les flux pharmaceutiques transfrontaliers, renforçant la demande de santé longue distance. Les segments chimique, floral et électronique ajoutent un volume incrémental, mais l'alimentation et la santé continueront de définir les feuilles de route des spécifications pour les futures innovations en matière d'unités de réfrigération de transport.

Analyse géographique

L'Asie-Pacifique a dominé le marché des unités de réfrigération pour camions avec une part de revenus de 38,82 % en 2024 et devrait se développer à un CAGR de 5,13 % jusqu'en 2030. L'urbanisation rapide et la hausse des revenus de la classe moyenne stimulent la croissance de l'épicerie en ligne et des restaurants à service rapide, augmentant la demande de véhicules légers réfrigérés. Les fabricants nationaux en Chine et en Inde fournissent des unités rentables, tandis que le Japon et la Corée du Sud contribuent avec des conceptions à haute spécification tirant parti de l'expertise en électronique automobile. Les campagnes gouvernementales de sécurité alimentaire et les exportations pharmaceutiques en plein essor renforcent l'investissement soutenu dans les flottes de chaîne du froid.

L'Amérique du Nord s'est classée deuxième en termes d'expéditions d'unités en 2024, mais mène la poussée réglementaire vers des solutions zéro émission. Le CAGR de 3,92 % de la région masque une demande de remplacement robuste déclenchée par le calendrier zéro émission de la Californie, influençant les flottes opérant à travers les frontières des États. Les provinces canadiennes soutiennent l'adoption hybride-électrique par le biais de fonds de réduction des émissions, et l'essor de la délocalisation de proximité au Mexique alimente de nouvelles usines d'assemblage qui fournissent des unités de réfrigération de transport diesel et électriques aux flottes régionales. Les programmes des services publics américains cofinancent l'infrastructure de recharge, abaissant les barrières pour les petits transporteurs.

L'Europe a enregistré un CAGR prévu de 3,54 %, reflétant la maturité du marché et des réglementations strictes sur les réfrigérants plutôt qu'une forte croissance des unités. Les révisions du règlement F-Gas de l'Union européenne accélèrent l'adoption de réfrigérants à faible PRG et de systèmes transcritiques au CO₂[2] « Cold Hard Facts 4 », Département du changement climatique, de l'énergie, de l'environnement et de l'eau, climatechange.gov.au. L'Europe occidentale met l'accent sur le déploiement des eTRU dans les zones urbaines à faibles émissions, tandis que les membres d'Europe orientale investissent dans des flottes modernes de chaîne du froid pour s'aligner sur les règles de sécurité alimentaire de l'UE. L'innovation se concentre sur les services de récupération des réfrigérants et les principes de conception d'économie circulaire pour maximiser la réutilisation des composants.

Paysage concurrentiel

Le marché des unités de réfrigération pour camions présente une concentration modérée, indiquant des opportunités substantielles de disruption technologique et d'entrée sur le marché par des acteurs innovants. Les acteurs établis Carrier Transicold et Thermo King s'appuient sur des réseaux de services mondiaux et des partenariats avec les équipementiers de châssis pour protéger leurs parts tout en lançant des gammes de produits entièrement électriques. DENSO intègre son savoir-faire en climatisation automobile dans des eTRU compactes pour véhicules légers, exploitant des synergies avec les fourgonnettes électrifiées.

Trois archétypes concurrentiels émergent. Premièrement, les acteurs établis diversifiés couvrent leurs paris sur les modèles diesel, hybrides et entièrement électriques, soutenus par des abonnements de télématique qui créent des relations clients plus fidèles. Deuxièmement, les nouveaux entrants spécialisés dans l'électrique associent la réfrigération haute tension aux plateformes de camions batterie-électrique, promettant des solutions intégrées en usine et un support après-vente simplifié. Troisièmement, les fabricants asiatiques compétitifs en termes de coûts augmentent leur production pour répondre à la demande intérieure et cibler les marchés d'exportation sensibles aux prix.

Les priorités stratégiques s'articulent autour d'architectures modulaires permettant des échanges technologiques rapides, d'une gestion intégrée du groupe motopropulseur qui optimise les charges du véhicule et de la réfrigération, et d'une maintenance prédictive pour améliorer la disponibilité de la flotte. Les batailles de propriété intellectuelle se concentrent désormais sur les brevets de gestion thermique des batteries et les conceptions de circuits de réfrigérants à faible PRG. Dans l'ensemble, la migration technologique vers des unités zéro émission et connectées redessine les frontières concurrentielles, créant des fenêtres d'entrée pour les innovateurs agiles.

Leaders du secteur des unités de réfrigération pour camions

Carrier Transicold

Thermo King

DENSO Corporation

Hwasung Thermo

Dongin Thermo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Carrier Transicold a présenté son Pulsor eCool entièrement électrique lors de l'exposition REFCOLD à New Delhi, élargissant son portefeuille sans émissions.

- Juillet 2025 : Carrier Transicold a ajouté les modèles Supra HE 11 MT et HE 13 MT, offrant une capacité plus élevée et une flexibilité multi-température.

- Juin 2025 : IRS Eastern et Carrier Transicold ont lancé la première unité de réfrigération pour camion entièrement électrique des Philippines pour répondre aux objectifs croissants de durabilité.

- Avril 2025 : Thermo King a ouvert sa ligne de production d'unités de réfrigération pour remorques LEGEND à Wujiang, en Chine, pour servir le marché Asie-Pacifique.

Portée du rapport mondial sur le marché des unités de réfrigération pour camions

| Montage sur toit |

| Montage sur nez |

| Véhicule utilitaire léger |

| Camion de tonnage moyen et lourd |

| Remorques |

| Température unique |

| Multi-température |

| Motorisé par moteur |

| Indépendant |

| Diesel |

| Électrique et hybride |

| Santé |

| Alimentation et boissons |

| Chimique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de montage | Montage sur toit | |

| Montage sur nez | ||

| Par type de véhicule | Véhicule utilitaire léger | |

| Camion de tonnage moyen et lourd | ||

| Remorques | ||

| Par mode de température | Température unique | |

| Multi-température | ||

| Par source d'alimentation | Motorisé par moteur | |

| Indépendant | ||

| Par propulsion | Diesel | |

| Électrique et hybride | ||

| Par secteur d'utilisation finale | Santé | |

| Alimentation et boissons | ||

| Chimique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est attendu pour le marché des unités de réfrigération pour camions entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 4,89 %, passant de 12,78 milliards USD en 2025 à 16,23 milliards USD d'ici 2030.

Quelle configuration de montage mène la demande actuelle ?

Les unités de réfrigération montées sur toit commandent une part de 64,35 % grâce à leur efficacité aérodynamique et à leur facilité d'accès pour la maintenance.

À quelle vitesse les unités de réfrigération de transport électriques et hybrides progressent-elles ?

Les systèmes de propulsion électriques et hybrides devraient enregistrer un CAGR de 13,48 %, le plus rapide parmi toutes les catégories de groupes motopropulseurs.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'urbanisation rapide, l'expansion de l'infrastructure de la chaîne du froid et la fabrication régionale compétitive en termes de coûts donnent à l'Asie-Pacifique une part de 38,82 %.

Quel changement réglementaire affecte le plus les flottes nord-américaines ?

Le mandat de la Californie exigeant que toutes les unités de réfrigération pour camions soient zéro émission d'ici 2029 entraîne un remplacement des équipements à l'échelle nationale.

Dernière mise à jour de la page le: