Taille et part du marché des systèmes de suspension automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

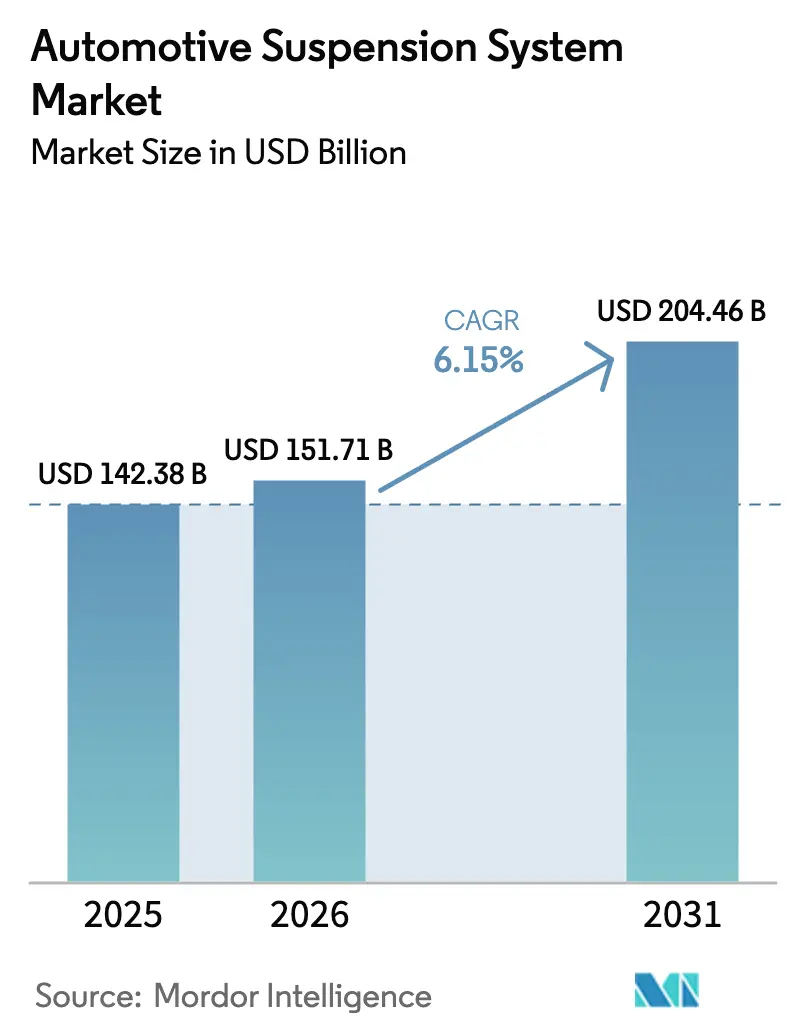

| Taille du Marché (2026) | 151.71 Milliards de dollars |

| Taille du Marché (2031) | 204.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de suspension automobile par Mordor Intelligence

La taille du marché des systèmes de suspension automobile devrait passer de 142,38 milliards USD en 2025 à 151,71 milliards USD en 2026 et devrait atteindre 204,46 milliards USD d'ici 2031, progressant à un CAGR de 6,15 % durant la période de prévision (2026-2031), alors que l'électrification et les architectures de véhicules définis par logiciel reconfigurent les priorités de conception des châssis. La demande évolue du seul confort de conduite vers un amortissement coordonné numériquement qui alimente les systèmes avancés d'aide à la conduite, satisfaisant les fenêtres de réponse de maintien de voie de la réglementation ONU R171 tout en améliorant l'efficacité énergétique des véhicules électriques à batterie. L'intégration par les équipementiers d'origine des unités de contrôle de suspension avec des contrôleurs de domaine centralisés stimule une forte demande de capteurs et d'unités de contrôle électronique. Parallèlement, les mises à jour à distance par abonnement transforment l'amortissement adaptatif en flux de revenus récurrents. La région Asie-Pacifique est apparue comme le principal contributeur aux revenus. Cependant, le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, portée par l'investissement significatif de l'Arabie saoudite dans Lucid. Le mix de composants de l'industrie favorise de plus en plus le matériel électronique. De plus, on observe un glissement notable des jambes de force MacPherson traditionnelles vers les géométries multi-bras, facilitant le contrôle indépendant des roues dans les véhicules électriques à double moteur.

Points clés du rapport

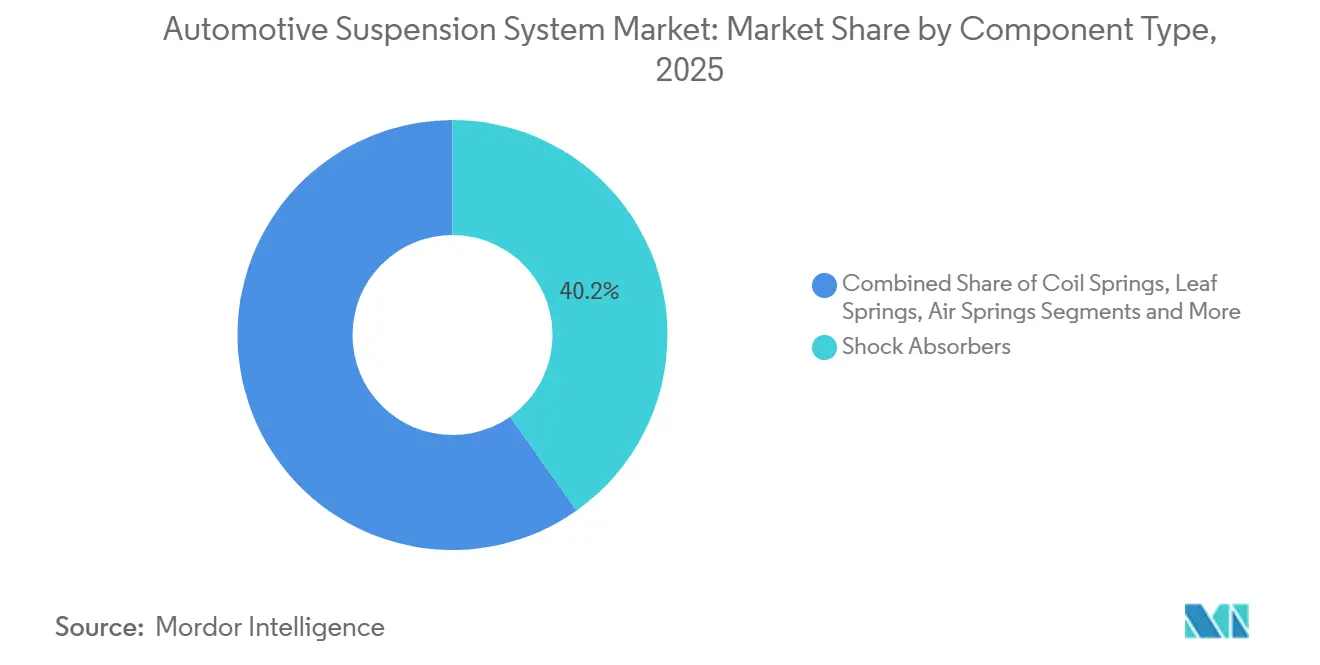

- Par type de composant, les amortisseurs détenaient 40,21 % de la part de marché des systèmes de suspension automobile en 2025, tandis que les unités de contrôle électronique et les capteurs devraient progresser à un CAGR de 9,22 % jusqu'en 2031.

- Par type de système de suspension, les systèmes passifs représentaient 64,32 % de la part de marché des systèmes de suspension automobile en 2025 ; les systèmes semi-actifs devraient croître à un CAGR de 8,74 % jusqu'en 2031.

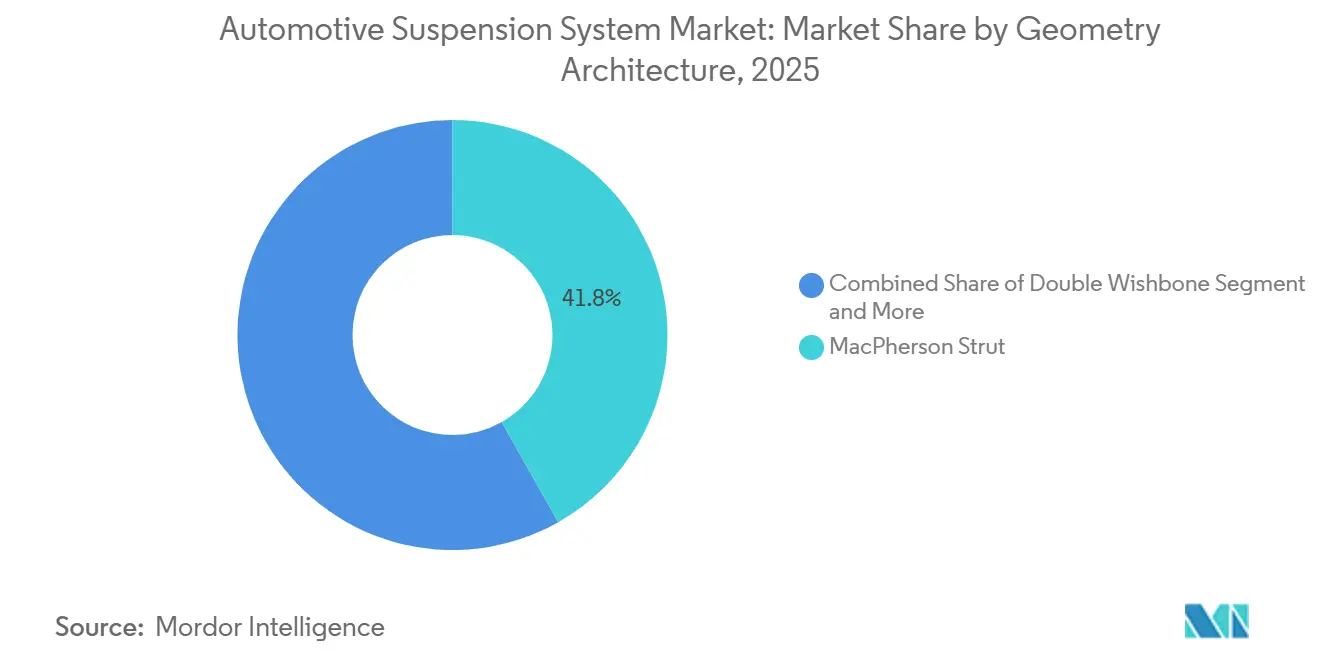

- Par géométrie, les configurations à jambe de force MacPherson dominaient le marché des systèmes de suspension automobile, représentant une part de 41,82 % en 2025 ; les architectures multi-bras devraient progresser à un CAGR de 8,08 % sur la période de prévision.

- Par type de véhicule, les voitures particulières représentaient 58,92 % de la part de marché des systèmes de suspension automobile en 2025. De plus, les véhicules particuliers électriques devraient progresser à un CAGR de 10,71 % durant 2026-2031.

- Par canal de vente, les livraisons aux équipementiers d'origine représentaient 73,44 % de la part de marché des systèmes de suspension automobile en 2025, et le segment du marché secondaire devrait croître à un CAGR de 7,64 % jusqu'en 2031.

- Par propulsion, les véhicules à moteur à combustion interne représentaient 85,23 % de la part de marché des systèmes de suspension automobile en 2025, tandis que les véhicules électriques et hybrides devraient enregistrer un CAGR de 14,89 % jusqu'en 2031.

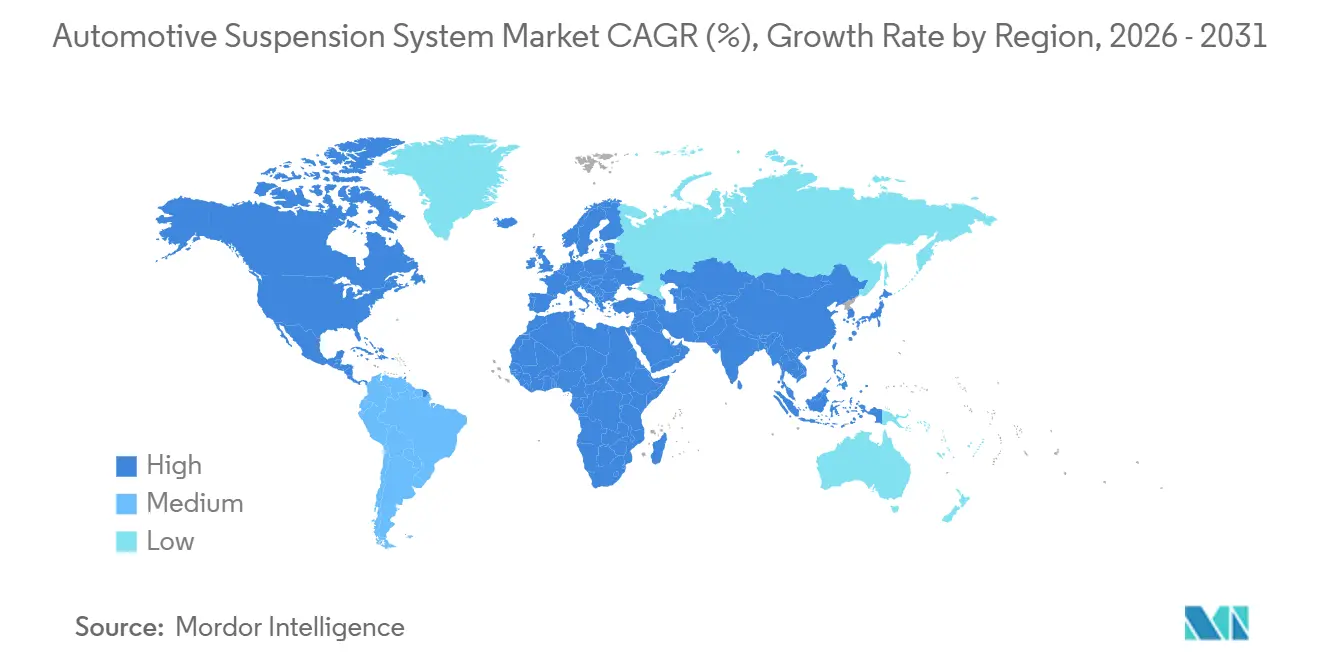

- Par géographie, la région Asie-Pacifique était en tête avec 48,96 % de la part de marché des systèmes de suspension automobile en 2025, et le Moyen-Orient et l'Afrique devraient afficher la croissance régionale la plus rapide à un CAGR de 7,65 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de suspension automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reconception du châssis liée à l'électrification | +1.8% | Cœur Asie-Pacifique (Chine, Corée du Sud), extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Poussée réglementaire pour la sécurité des châssis liée aux systèmes avancés d'aide à la conduite | +1.3% | Europe (ONU R171, UE 2019/2144), Amérique du Nord (mises à jour NCAP de la NHTSA) | Court terme (≤ 2 ans) |

| Demande croissante de confort de conduite et de maniabilité | +1.2% | Mondial, avec une concentration sur le segment premium en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Ventes rapides de SUV et de véhicules premium sur les marchés émergents | +0.9% | Inde, Asie du Sud-Est, Moyen-Orient | Moyen terme (2-4 ans) |

| Les mises à jour à distance débloquent la suspension active | +0.7% | Amérique du Nord, Europe, Chine (équipementiers premium) | Court terme (≤ 2 ans) |

| Les pièces composites imprimées en 3D réduisent les coûts d'outillage | +0.3% | Amérique du Nord (centres de prototypage), Europe (applications dérivées du sport automobile) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Suspensions adaptatives légères portées par l'électrification

Le SUV BE 6e de Mahindra, équipé de bras inférieurs en aluminium moulé sous pression, améliore les indices d'isolation sur les routes accidentées de l'Inde. Le système sMOTION de ZF, intégrant des ressorts pneumatiques avec des barres antiroulis actives, réduit la masse par rapport aux homologues traditionnels en acier hélicoïdal, permettant aux véhicules électriques de récupérer l'autonomie perdue. Le programme LEVA de la Commission européenne a validé un bras en composite thermoplastique imprimé en 3D, plus léger que son homologue en acier forgé et conforme aux normes de crash ECE. La bZ4X de Toyota, grâce à l'analyse par éléments finis, a réalisé une réduction de masse grâce à une barre stabilisatrice creuse. Dans la continuité de cette tendance, le PRIMAAX EX de Hendrickson a réussi à réduire le poids des essieux dans les fourgons de livraison électriques, une démarche que les flottes commerciales ont reproduite.

Poussée réglementaire pour la sécurité des châssis liée aux systèmes avancés d'aide à la conduite

En Europe, la réglementation ONU R171 impose le maintien de voie et préconise implicitement l'amortissement semi-actif, les systèmes passifs peinant à stabiliser les charges latérales dans une fenêtre de temps cruciale [1]« Règlement n° 171 », Commission économique des Nations Unies pour l'Europe, unece.org. Continental a observé une réduction significative des incidents de sortie de voie avec l'installation d'amortisseurs à commande électronique. Le règlement UE 2019/2144 souligne l'importance d'un contact stable des pneumatiques lors du freinage d'urgence. En réponse, la technologie sMOTION de ZF précomprime les amortisseurs avant l'activation du freinage autonome. Parallèlement, l'initiative 2025 de la NHTSA vise à certifier les systèmes de freinage d'urgence automatique pour des vitesses plus élevées, amplifiant ainsi l'appétit du marché américain pour les fonctions de sécurité active. De plus, la norme ISO 26262 a désigné les unités de contrôle électronique de suspension comme des éléments critiques pour la sécurité, une décision qui allonge les cycles de développement mais souligne également l'importance des fournisseurs certifiés.

Demande croissante de confort de conduite et de maniabilité améliorés

Genesis a introduit des cartographies d'amortissement téléchargeables sur sa GV60, permettant aux acheteurs de souscrire au forfait « Dynamic Plus », transformant le réglage de la suspension en flux de revenus logiciels [2]« Revenus logiciels GV60 », Hyundai Motor Company, hyundai.com. Le contrôleur MK C2 de Continental intègre les données ABS avec le retour de course de suspension pour améliorer la réponse à l'aquaplanage et les performances de freinage sur sol mouillé [3]« Communiqué technique MK C2 », Continental AG, continental.com. La Neue Klasse RFQ de BMW nécessite des liaisons Ethernet avancées pour permettre aux algorithmes d'amortissement prédictif d'utiliser les flux de caméras en temps réel. Par conséquent, les configurations multi-bras arrière, offrant un contrôle indépendant du pincement et du carrossage, remplacent les poutres de torsion traditionnelles dans les berlines à forte charge de batterie, alignant les objectifs de performance sur les standards du segment luxe.

Ventes rapides de SUV et de véhicules premium dans les économies émergentes

L'Inde a connu une hausse significative des immatriculations de SUV, avec une adoption notable de la suspension arrière indépendante. Le restylage du Harrier de Tata est passé à une géométrie multi-bras, réduisant le roulis de caisse tout en répondant aux exigences de garde au sol. En Arabie saoudite, un important partenariat avec Lucid est prévu pour assembler annuellement des berlines à suspension pneumatique, renforçant la capacité régionale pour les modules Continental et ZF. Dans le Golfe, les modèles de luxe s'appuient de plus en plus sur des ressorts pneumatiques, car les températures ambiantes élevées peuvent provoquer l'affaissement des ressorts hélicoïdaux en acier. En Asie du Sud-Est, le segment premium a progressé, soutenu par des initiatives d'assemblage local de véhicules BMW et Mercedes-Benz équipés d'amortissement adaptatif, permettant d'éviter les droits de douane.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des suspensions intelligentes | -0.9% | Mondial, aigu dans les segments sensibles aux prix (Inde, Asie du Sud-Est, Amérique latine) | Moyen terme (2-4 ans) |

| Problèmes de fiabilité dans des conditions difficiles | -0.6% | Moyen-Orient, Afrique, Inde rurale, nord de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Charge de conformité en matière de cybersécurité et de sécurité fonctionnelle | -0.4% | Europe (ONU R155, ISO 26262), Amérique du Nord (cadre de cybersécurité de la NHTSA) | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en fluide magnétorhéologique et en capteurs | -0.4% | Mondial, base de fournisseurs concentrée (Chine, Japon, États-Unis) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial et coût du cycle de vie élevés des architectures de suspension intelligente

Volkswagen, confronté à des coûts de construction de véhicules plus élevés en raison du matériel semi-actif, a limité l'amortissement adaptatif aux versions supérieures du Tiguan. Cette décision stratégique protège les marges de l'entreprise. Alors que les compresseurs de ressorts pneumatiques nécessitent un remplacement après un certain kilométrage, éclipsant les coûts sur la durée de vie des ressorts hélicoïdaux, l'Inde enregistre un taux de défaillance plus élevé des amortisseurs semi-actifs sur une distance spécifique. Le problème provient du colmatage des électrovannes par la poussière ferreuse. En revanche, les unités passives affichent un taux de défaillance nettement inférieur. Bien que la tarification par abonnement facilite l'accès, seul un faible pourcentage des acheteurs sensibles aux prix continue de payer après la période d'essai gratuite.

Défis de fiabilité et de maintenance dans des conditions difficiles

Les amortisseurs magnétorhéologiques subissent une réduction significative de leur durée de vie lorsque les températures ambiantes dépassent un seuil, principalement en raison de l'usure accélérée des joints causée par l'oxydation du fluide. ZF a émis un rappel pour les unités sMOTION au Canada et en Scandinavie, en réponse à des soufflets de ressorts pneumatiques fissurés à des températures extrêmement basses. Suite à un taux de défaillance notable des unités de contrôle électronique de suspension en Asie du Sud-Est — attribué à la pénétration de brouillard salin — Toyota a renforcé les joints de connecteurs de la bZ4X à un niveau supérieur. Le défi est encore aggravé par une pénurie d'outils de diagnostic, seul un faible pourcentage des ateliers indépendants en Inde étant équipés pour recalibrer les amortisseurs semi-actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les capteurs et unités de contrôle accélèrent la création de valeur

Le marché des systèmes de suspension automobile pour les unités de contrôle électronique et les capteurs progresse à un CAGR de 9,22 % jusqu'en 2031, porté par les 8 à 12 accéléromètres et les multiples capteurs de hauteur de caisse requis par véhicule. Les amortisseurs représentaient encore 40,21 % des revenus de 2025, mais les améliorations monotube, tarifées entre 55 et 75 USD, maintiennent leur valeur même si les volumes se déplacent vers les variantes adaptatives. Les évolutions du mix privilégient désormais l'efficacité de dissipation thermique des monotubes, une exigence clé pour les cycles de freinage régénératif dans les véhicules électriques. Tandis que les livraisons de ressorts hélicoïdaux et à lames sont restées stables, les modules de ressorts pneumatiques pour camions de classe 8 ont accru leur part des essieux nord-américains.

Les innovations à venir comprennent des silentblocs en élastomère thermoplastique, qui maintiennent une rigidité constante sur une large plage de températures, entraînant une réduction significative des réclamations liées au bruit, aux vibrations et à la dureté. Les supports moteur magnétorhéologiques, qui utilisent le même fluide magnétorhéologique que les amortisseurs, isolent les chocs du groupe motopropulseur dans les hybrides. Ce développement devrait augmenter le contenu par véhicule pour des fournisseurs comme Parker. Les fournisseurs chinois de monotubes ont capturé une part notable des revenus des amortisseurs en Asie-Pacifique en se positionnant à des prix inférieurs à leurs homologues japonais, tout en respectant les normes de qualité GB/T 21510.

Par type de système de suspension : les solutions semi-actives font le pont entre coût et performance

Les conceptions passives représentaient 64,32 % de la part de marché des systèmes de suspension automobile en 2025, mais cèdent du terrain à mesure que le contenu semi-actif progresse grâce aux réductions de coûts liées aux volumes ; la décision de Ford de standardiser l'amortissement à contrôle continu sur tous les modèles F-150 Lightning souligne une tendance significative. L'adoption croissante des systèmes semi-actifs, avec un CAGR de 8,74 %, élève le rôle des composants électroniques sur le marché des suspensions automobiles, tandis que les algorithmes de contrôle propriétaires renforcent davantage la domination des fournisseurs. Bien que les systèmes actifs à commande hydraulique détiennent une part plus faible du marché, ils trouvent une niche dans les véhicules électriques de luxe. Par exemple, dans la Mercedes-Benz EQS, le contrôle de l'inclinaison de l'habitacle réduit efficacement les forces latérales perçues.

La sensibilité aux prix maintient les systèmes passifs dans le segment de marché inférieur à 25 000 USD, notamment en raison des coûts élevés de validation ISO 26262 pour l'électronique. Les poutres de torsion, qui constituent une part significative de la production mondiale de voitures compactes, font face à un changement. Cela est principalement dû aux mandats européens de maintien de voie qui poussent au remplacement de ces configurations par des systèmes indépendants. Il existe une disparité régionale notable : l'Europe affiche des taux d'adoption plus élevés pour les systèmes semi-actifs que l'Asie-Pacifique, soulignant des valorisations différentes du raffinement automobile par les consommateurs.

Par type de véhicule : les voitures particulières électrifiées imposent de nouvelles contraintes de conception

Les voitures particulières représentaient 58,92 % de la part de marché des systèmes de suspension automobile en 2025, portées par la croissance des variantes électriques à un CAGR de 10,71 % jusqu'en 2031, les équipementiers intégrant l'amortissement adaptatif pour compenser la hauteur de la batterie et les déplacements du centre de gravité. Les véhicules utilitaires légers passent des ressorts à lames aux ressorts hélicoïdaux multi-bras pour se conformer aux réglementations de sécurité des piétons. Le Transit Custom de Ford a réussi à améliorer le confort de conduite à vide. Bien que les camions lourds représentent une part plus faible des unités vendues, ils comptent pour une part significative de la valeur des composants. Cela est principalement dû aux modules de ressorts pneumatiques de classe 8, conçus pour supporter de lourdes charges d'essieu.

La segmentation par prix sur le marché est nettement définie. Les véhicules dans la gamme de prix inférieure sont principalement équipés de jambes de force MacPherson passives. Pour ceux de la gamme intermédiaire, les systèmes semi-actifs sont devenus la norme. Pendant ce temps, les voitures premium sont équipées d'une hydraulique active avancée. Pour compenser un centre de gravité plus élevé par rapport aux berlines à moteur à combustion interne, les berlines électriques comme l'Ioniq 6 de Hyundai disposent de barres antiroulis plus rigides. De plus, les fourgonnettes commerciales intègrent désormais des systèmes de nivellement pneumatique pour optimiser l'aérodynamique selon les charges variables, comme le démontre l'amélioration de la traînée de l'eSprinter de Mercedes-Benz.

Par géométrie/architecture : les ensembles multi-bras progressent sur la courbe d'adoption

Les jambes de force MacPherson ont capturé 41,82 % de la part de marché des systèmes de suspension automobile en 2025, grâce à l'intégration dans le logement de jambe de force qui permet d'économiser jusqu'à 28 USD par coin. Pourtant, les configurations multi-bras progressent à un CAGR de 8,08 % jusqu'en 2031, car elles découplent le pincement et le carrossage. Prenons l'e-tron GT d'Audi, par exemple, qui illustre un carrossage négatif sous charge latérale. Bien que les doubles triangulations aient longtemps été une caractéristique premium, elles cèdent du terrain aux multi-bras optimisés. Ces multi-bras réduisent non seulement le nombre de rotules, mais diminuent également le temps d'assemblage et les risques de garantie.

Les voitures d'entrée de gamme privilégient encore les poutres de torsion, donnant la priorité au coût sur la finesse dynamique. Pourtant, l'Elantra N de Hyundai opte pour une suspension arrière multi-bras, garantissant le respect des critères de stabilité. Avec l'électrification des plateformes, le passage des groupes motopropulseurs longitudinaux traditionnels aux batteries offre une nouvelle flexibilité d'agencement.

Par canal de vente : le marché secondaire numérique ouvre de nouveaux gisements de revenus

Les lignes équipementiers d'origine ont conservé 73,44 % de la part de marché des systèmes de suspension automobile en 2025, les usines à intégration verticale, telles que la ligne interne de ZF chez Volkswagen Zwickau, ayant réduit les coûts logistiques. Le marché secondaire, cependant, progresse à un CAGR de 7,64 % en raison du vieillissement du parc automobile en Amérique du Nord et en Europe, où l'âge moyen du parc a atteint 12,6 ans. Les plateformes en ligne signalent une croissance significative des combinés filetés, soulignant la force des ventes numériques.

Les amortisseurs semi-actifs reconditionnés gagnent du terrain : un système de suspension remet à neuf des unités à un coût inférieur au prix d'origine tout en offrant des performances élevées. Pendant ce temps, une entreprise est pionnière d'une approche hybride avec ses mises à jour à distance, facturant des frais mensuels pour l'amortissement adaptatif, sans nécessité d'expédier du matériel, créant ainsi un nouveau flux de revenus de services.

Par propulsion : les véhicules électriques à batterie catalysent la spécialisation

En 2025, les véhicules à moteur à combustion interne détenaient une part dominante de 85,23 % du marché des systèmes de suspension automobile. Pendant ce temps, les véhicules électrifiés, équipés de batteries de 400 à 700 kg, se tournent vers des solutions d'amortissement spécialisées. La demande de voitures électriques et hybrides devrait croître à un CAGR impressionnant de 14,89 %, s'étendant jusqu'en 2031. Illustrant cette tendance, la Seal de BYD utilise des amortisseurs à sélection de fréquence pour contrecarrer les mouvements de caisse à basse fréquence causés par le poids de la batterie. Cela est associé à un système de vectorisation du couple à double moteur pour un contrôle supérieur du roulis. De même, la Model 3 remaniée de Tesla dispose d'une suspension pneumatique de pointe qui non seulement abaisse la hauteur de caisse, mais augmente également l'autonomie en minimisant la traînée.

Les systèmes hybrides introduisent des défis distincts : le Crown Hybrid de Toyota utilise des supports moteur à fluide magnétorhéologique qui peuvent se rigidifier rapidement pour atténuer les vibrations lors des démarrages et arrêts du moteur. Étant donné que le freinage régénératif augmente significativement les cycles de compression des amortisseurs, il est nécessaire de mettre à niveau les joints et les fluides. Bien que les programmes à moteur à combustion interne continuent de dominer en volume, ils font l'objet de moins fréquentes reconceptions géométriques ; par exemple, la Mustang de Ford conserve la configuration MacPherson, n'apportant que des ajustements mineurs au taux de ressort.

Analyse géographique

La région Asie-Pacifique représentait 48,96 % de la part de marché des systèmes de suspension automobile en 2025, la production de véhicules légers en Chine voyant des équipementiers locaux, tels que BYD, équiper leurs berlines Seal d'amortisseurs adaptatifs. En Inde, un marché des SUV en plein essor a conduit Tata à mettre en œuvre des essieux arrière multi-bras, réduisant le roulis de caisse et s'alignant sur les références fixées par le Hyundai Tucson. Pour réduire les coûts unitaires de main-d'œuvre, les fournisseurs japonais ont délocalisé la production d'amortisseurs en Thaïlande et au Vietnam, entraînant une baisse de la part régionale du Japon. Soulignant la poussée vers la localisation, Hyundai Mobis a inauguré une usine en Indonésie, visant à produire annuellement des modules de suspension.

L'Amérique du Nord et l'Europe représentaient une part significative du chiffre d'affaires, avec une orientation notable vers le contenu semi-actif. Le F-150 Lightning de Ford a établi un précédent en rendant l'amortissement adaptatif standard, atteignant une pénétration totale sur ses ventes. La ligne de production de ZF en Allemagne a livré avec succès des unités sMOTION pour BMW et Mercedes-Benz. Les réglementations européennes de maintien de voie ont stimulé l'adoption d'installations semi-actives. Pendant ce temps, le marché secondaire nord-américain a connu une hausse des revenus, portée par la demande croissante du commerce électronique pour les combinés filetés réglables. Au Canada, les hivers rigoureux incitent les acheteurs de pick-up à opter pour des ressorts pneumatiques, garantissant une garde au sol optimale.

Le Moyen-Orient et l'Afrique, bien qu'ils détenaient une part plus faible du volume de 2025, progressent au rythme le plus rapide du tableau de croissance mondial à un CAGR de 7,65 % jusqu'en 2031. Le partenariat commun de l'Arabie saoudite avec Lucid prévoit de produire annuellement des voitures à suspension pneumatique, établissant de nouvelles chaînes d'approvisionnement régionales pour Continental et ZF. Aux Émirats arabes unis, la demande de voitures de luxe penche fortement vers les systèmes d'amortissement adaptatif, une démarche visant à lutter contre la chaleur torride du désert. Bien que les défis d'approvisionnement en électricité en Afrique du Sud aient entraîné une baisse de la production automobile, un rand plus faible a stimulé les exportations vers l'Europe, enregistrant une hausse. En réponse aux droits d'importation élevés de l'Égypte, Tenneco installe une usine d'amortisseurs dans la zone de Suez. L'Amérique du Sud représentait une faible part de marché, l'Argentine ayant connu une hausse après la levée des plafonds sur les importations de composants.

Paysage concurrentiel

La dynamique du marché évolue, distinguant les équipementiers de rang 1 à intégration verticale, les spécialistes des actionneurs et les fournisseurs à vocation régionale axés sur les coûts. ZF et Continental dominent le paysage des revenus semi-actifs. Ils y parviennent en intégrant les unités de contrôle électronique de suspension avec les fonctions de freinage et de stabilité dans des contrôleurs de domaine, réduisant efficacement la masse du câblage. Le système sMOTION de ZF, désormais une caractéristique standard dans les modèles BMW et Mercedes-Benz, utilise des cartes participatives et des flux de capteurs à haute fréquence pour précharger les amortisseurs avant les nids-de-poule, entraînant une réduction significative de l'accélération verticale. Pendant ce temps, les actionneurs hydrauliques TrueActive de Multimatic, capables de délivrer un contrôle élevé du roulis en quelques millisecondes, ont trouvé une niche chez Aston Martin dans le segment des hypercars, où leur coût unitaire est jugé négligeable.

Les fournisseurs chinois reconfigurent le paysage tarifaire. L'amortisseur semi-actif de BWI est moins cher que l'offre de Continental tout en bénéficiant de la prestigieuse certification ISO 26262 ASIL-D, en faisant un choix privilégié pour les véhicules électriques de milieu de gamme. Dans un mouvement stratégique, Continental a investi de manière significative pour acquérir une participation majoritaire dans Jingwei Hirain afin d'exploiter son portefeuille de brevets. Pendant ce temps, des nouveaux entrants comme Divergent Technologies, tirant parti de la fabrication additive, révolutionnent l'industrie en réduisant les cycles de prototypage avec leurs nœuds de suspension imprimés en 3D, laissant présager des lancements matériels plus rapides. Les actionneurs à vis à billes 48 volts innovants de Schaeffler promettent non seulement une efficacité énergétique substantielle par rapport aux pompes hydrauliques traditionnelles, mais éliminent également le besoin du réservoir de fluide présent dans les anciens systèmes antiroulis actifs.

Leaders du secteur des systèmes de suspension automobile

ZF Friedrichshafen AG

Continental AG

Tenneco Inc.

KYB Corporation

Hitachi Astemo Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Tenneco a finalisé la vente d'Öhlins Racing à Brembo pour 405 millions USD, combinant des solutions de freinage haute performance et d'amortissement adaptatif pour les modèles premium.

- Janvier 2025 : Sona Comstar a investi 4 millions USD dans ClearMotion pour accélérer le déploiement commercial de sa technologie de suspension proactive.

- Octobre 2024 : Ams OSRAM a présenté des capteurs de position haute résolution essentiels pour l'intégration de la direction par câble et de la suspension active.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de suspension automobile comme la valeur de l'ensemble des assemblages installés en usine et de remplacement, des ressorts, amortisseurs, biellettes, silent-blocs, capteurs et unités de contrôle électronique reliant les roues au châssis sur les voitures particulières, les véhicules utilitaires légers et lourds, ainsi que les modèles électriques à batterie fabriqués ou vendus en 2025. Ces assemblages sont comptabilisés aux prix départ usine ou aux prix de facturation au détail, selon le canal de vente que nous capturons.

Le périmètre n'inclut pas les deux-roues, le sport automobile, ni les kits de mise à niveau de performance purement aftermarket.

Aperçu de la segmentation

- Par type de composant

- Ressorts hélicoïdaux

- Ressorts à lames

- Ressorts pneumatiques

- Amortisseurs

- Barres stabilisatrices / barres antiroulis

- Bras et biellettes de suspension

- Unités de contrôle électronique et capteurs

- Autres composants

- Par type de système de suspension

- Suspension passive

- Suspension semi-active

- Suspension active

- Par géométrie/architecture

- Jambe de force MacPherson

- Double triangulation

- Multi-bras

- Poutre de torsion / poutre déformable

- Autres géométries

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

- Par canal de vente

- Équipementier d'origine

- Marché secondaire

- Par propulsion

- Véhicules à moteur à combustion interne

- Véhicules électriques et hybrides

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables ingénierie de rang un, des consultants en châssis et des distributeurs régionaux de pièces en Asie, en Europe et en Amérique du Nord. Leurs contributions ont permis de valider les cycles de remplacement, la pénétration des systèmes semi-actifs et les primes de prix que les OEM paient pour les configurations à commande électronique.

Recherche documentaire

Nous avons analysé des ensembles de données en libre accès tels que les codes de pièces de suspension UN Comtrade, les tableaux de production de véhicules de l'OICA, les statistiques nationales du parc automobile et les publications techniques SAE Mobility, qui ont permis de clarifier les courbes de coûts des matériaux. Les rapports 10-K et les dépôts trimestriels des entreprises ont révélé le chiffre d'affaires moyen par composant et par véhicule, tandis que les portails réglementaires (NHTSA, ACEA) ont signalé les mandats orientant l'adoption des technologies. Des référentiels payants, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour le suivi de l'actualité, ont fourni des chiffres précis sur la capacité des usines et les prix. De nombreuses autres publications ont également été examinées pour compléter le contexte.

Un second passage documentaire a mis en correspondance les données d'expédition des associations avec les taux d'équipement régionaux tirés des communiqués de presse et des dépôts de brevets, nous permettant de cartographier le contenu moyen en suspension par catégorie de véhicule.

Dimensionnement du marché et prévisions

Une construction mixte descendante convertit les données de production de véhicules et de parc automobile 2025 en bassins de demande potentielle en suspension, qui sont ensuite ajustés par des intervalles de remplacement modélisés et des ratios de capture aftermarket. Des recoupements ascendants — prix d'achat OEM échantillonnés multipliés par les volumes des fournisseurs — affinent les totaux. Les variables clés comprennent les unités par véhicule, l'adoption des systèmes semi-actifs, la part des véhicules électriques, le kilométrage régional et les tendances des matières premières. Les prévisions jusqu'en 2030 reposent sur une régression multivariée liée à ces facteurs et sur des plages de scénarios examinées par les répondants primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des seuils de variance déclenchent des vérifications supplémentaires, et chaque chiffre est rapproché des nouvelles immatriculations et des flux commerciaux avant la mise à jour annuelle. Des mises à jour intermédiaires suivent les rappels ou les changements réglementaires majeurs.

Pourquoi la référence de Mordor sur le marché des systèmes de suspension automobile est fiable

Les estimations publiées divergent souvent parce que les fournisseurs sélectionnent des gammes de produits différentes, ignorent les volumes de retrofit ou figent les taux de change à des niveaux obsolètes. En capturant à la fois les équipements OEM et les ventes aftermarket authentiques, tout en mettant à jour les taux de change chaque trimestre, notre référence reste actuelle et complète.

Les principaux facteurs d'écart comprennent une couverture de véhicules plus étroite, l'omission des modules électroniques, des courbes d'ASP optimistes et des cadences de mise à jour peu fréquentes observées ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 142,92 Mrd USD (2025) | Mordor Intelligence | - |

| 46,6 Mrd USD (2024) | Consultancy régionale A | Exclut l'aftermarket et les véhicules lourds |

| 47,25 Mrd USD (2024) | Consultancy mondiale B | Ne comptabilise que les pièces mécaniques ; taux de change statique |

| 53,10 Mrd USD (2024) | Revue professionnelle C | Utilise un échantillon Asie limité ; omet le contenu électronique |

Ces contrastes montrent que le périmètre rigoureux, le suivi des variables et la mise à jour annuelle de Mordor offrent la référence la plus équilibrée et la plus transparente pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de suspension automobile en 2031 ?

Le marché devrait atteindre 204,46 milliards USD d'ici 2031.

À quelle vitesse le marché des systèmes de suspension automobile progresse-t-il ?

Il progresse à un taux de croissance annuel composé de 6,15 % entre 2026 et 2031.

Quel type de système de suspension gagne des parts le plus rapidement ?

Les systèmes semi-actifs progressent à un CAGR de 8,74 % jusqu'en 2031.

Comment les tendances d'électrification influencent-elles la conception des suspensions ?

Les véhicules électriques à batterie nécessitent des composants adaptatifs plus légers pour compenser la masse des batteries et intégrer l'amortissement en temps réel avec les logiciels de gestion de l'énergie.

Dernière mise à jour de la page le: