Taille et Part du Marché des Systèmes Automatisés de Stockage et de Récupération (ASRS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.39 Milliards de dollars |

| Taille du Marché (2031) | 16.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Automatisés de Stockage et de Récupération (ASRS) par Mordor Intelligence

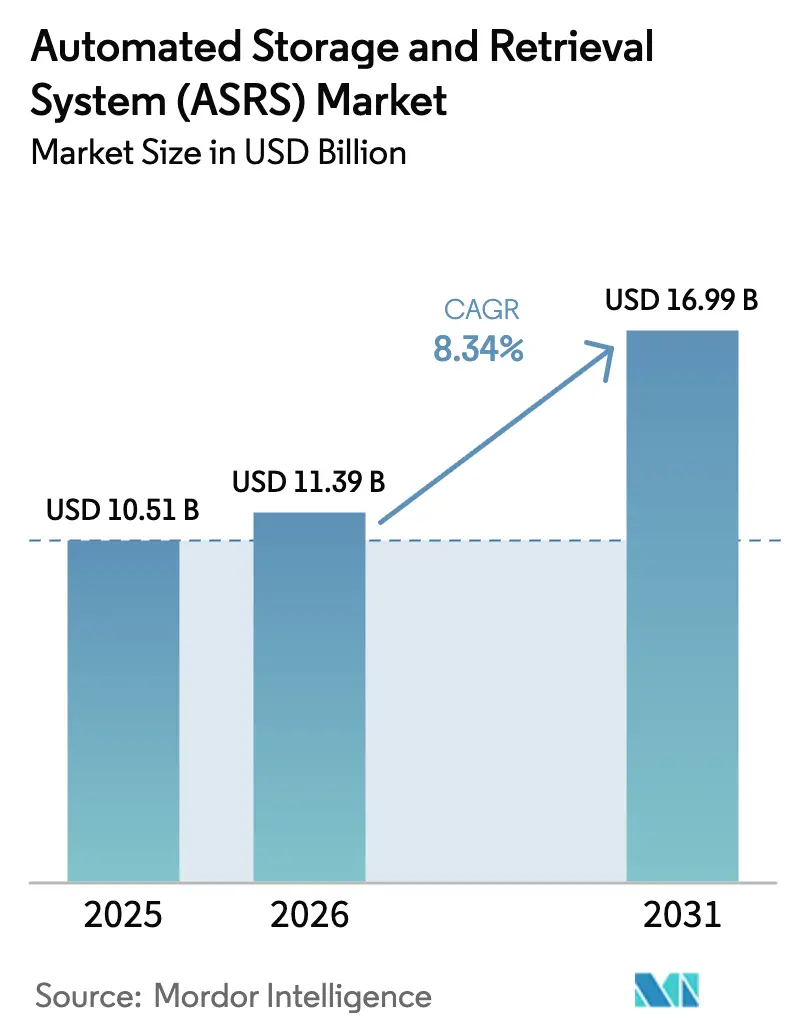

La taille du marché des systèmes automatisés de stockage et de récupération était évaluée à 10,51 milliards USD en 2025 et devrait croître de 11,39 milliards USD en 2026 pour atteindre 16,99 milliards USD d'ici 2031, à un CAGR de 8,34 % durant la période de prévision (2026-2031). La croissance des volumes du commerce électronique, les pénuries chroniques de main-d'œuvre et la hausse des coûts immobiliers ont combiné leurs effets pour créer un point de basculement à partir duquel les déploiements sur le marché des systèmes automatisés de stockage et de récupération génèrent des gains mesurables en termes de débit, de précision et d'utilisation de l'espace. Les entreprises confrontées à une inflation salariale annuelle de 5 % à 7 % dans les métiers de la logistique ont traité les projets d'automatisation à forte intensité capitalistique comme une couverture contre la hausse des charges d'exploitation, tandis que les solutions cube et navette à haute efficacité énergétique s'alignent sur les mandats de durabilité des entreprises. La convergence technologique remodèle la conception des solutions ; les plateformes modernes intègrent la robotique, des algorithmes de routage par intelligence artificielle et des analyses de maintenance prédictive qui réduisent les temps d'arrêt imprévus jusqu'à 30 %. Les premiers adoptants rapportent des réductions des temps de cycle de 40 % pour les profils de commandes à forte diversité, positionnant les investissements sur le marché des systèmes automatisés de stockage et de récupération comme un fondement des stratégies d'exécution omnicanal.

Principaux Enseignements du Rapport

- Par type de produit, les systèmes à grues à allée fixe ont dominé avec 37,65 % de part du marché des systèmes automatisés de stockage et de récupération en 2025, tandis que les plateformes de stockage cube et robotisées devraient se développer à un CAGR de 11,92 % jusqu'en 2031.

- Par type de charge, les solutions à charge unitaire représentaient 41,92 % de la taille du marché des systèmes automatisés de stockage et de récupération en 2025 ; les systèmes de bacs en mini-charge représentent la croissance la plus rapide à un CAGR de 11,08 % jusqu'en 2031.

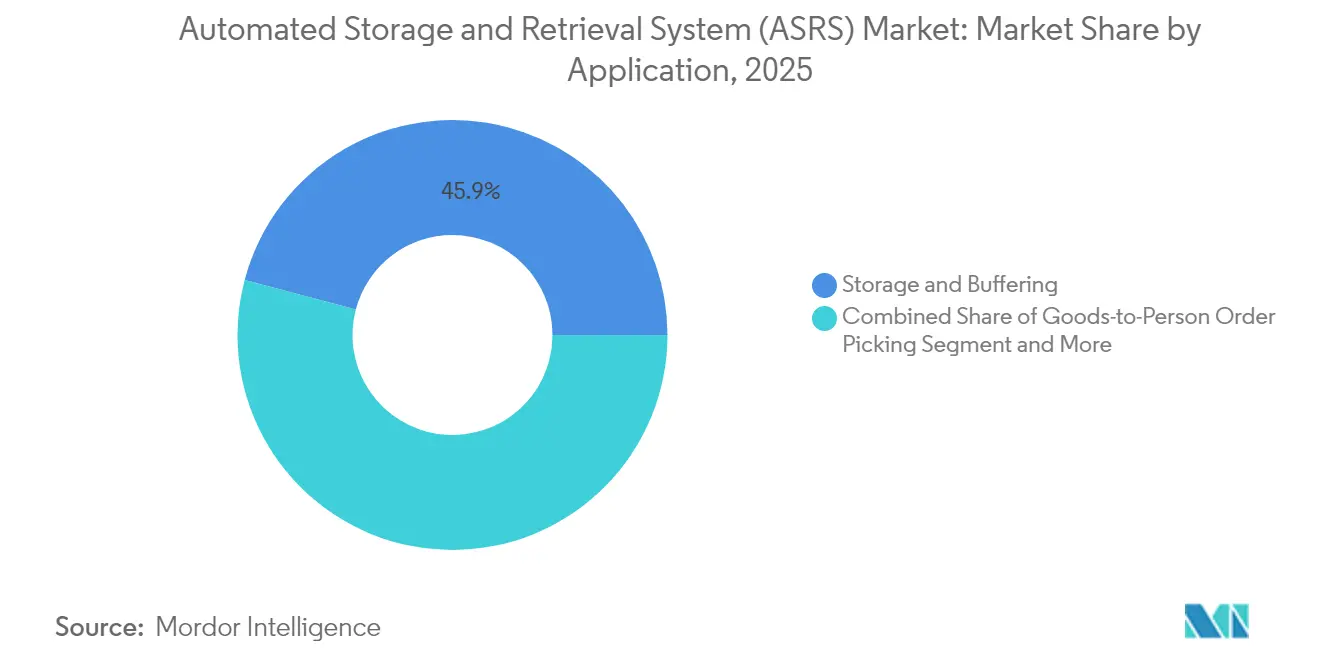

- Par application, le stockage et la mise en tampon ont maintenu 45,88 % de la taille du marché des systèmes automatisés de stockage et de récupération en 2025, tandis que la préparation de commandes en mode marchandise-vers-personne progresse à un CAGR de 13,78 %.

- Par secteur d'utilisation final, la fabrication automobile détenait 26,75 % de part du marché des systèmes automatisés de stockage et de récupération en 2025, mais le commerce électronique et la distribution enregistrent le CAGR prévisionnel le plus élevé à 13,12 %.

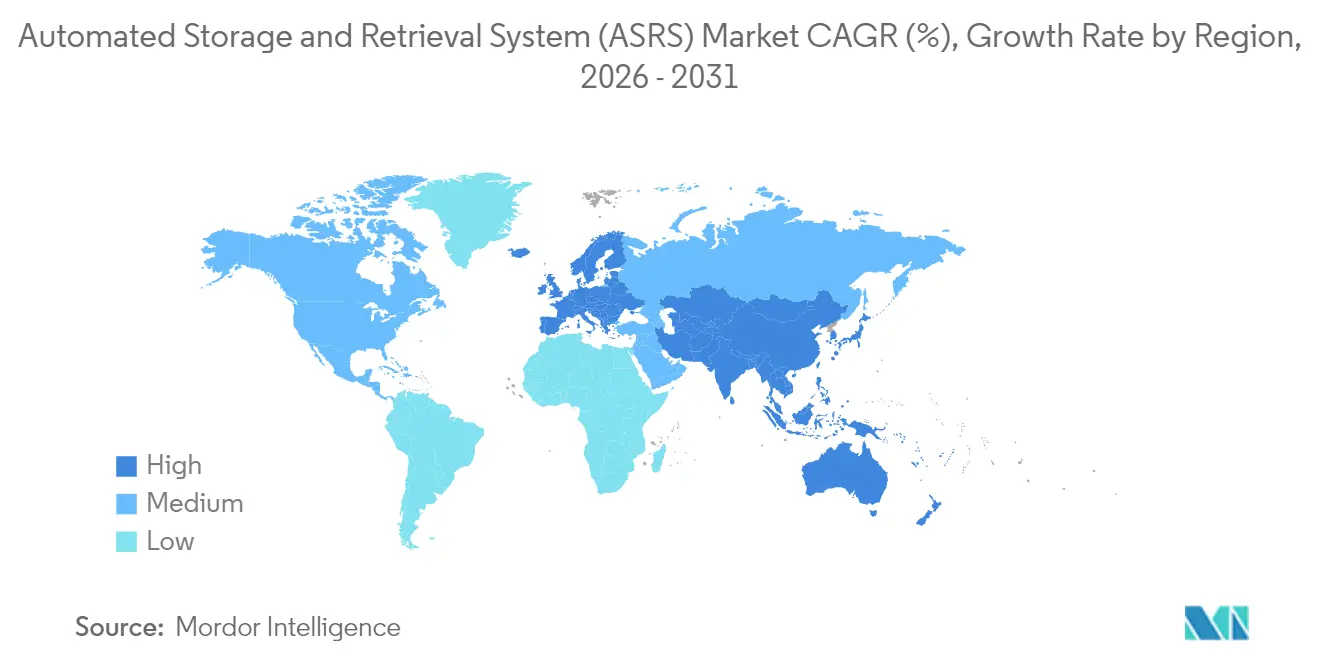

- Par géographie, l'Europe a contribué à hauteur de 33,42 % des revenus en 2025 ; l'Asie-Pacifique est le segment régional à la croissance la plus rapide avec un CAGR de 11,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes Automatisés de Stockage et de Récupération (ASRS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression liée à l'exécution du commerce électronique | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et mandats de sécurité | +2.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les centres de micro-exécution | +1.4% | Pôles urbains dans le monde entier | Moyen terme (2-4 ans) |

| Automatisation des entrepôts à congélation profonde | +1.2% | Europe et Amérique du Nord en tant que premiers adoptants | Long terme (≥ 4 ans) |

| Analyses de maintenance prédictive | +0.9% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Incitations liées aux politiques industrielles | +1.1% | Chine, Japon, Corée, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression liée à l'exécution du commerce électronique

À mi-2025, le déploiement d'un million de robots par Amazon a constitué une preuve tangible que la préparation manuelle des commandes ne peut pas soutenir des profils de commandes approchant 300 lignes par heure. Les détaillants concurrents ont réagi en accélérant les projets cube et navette qui réduisent les délais de cycle de commande de plusieurs heures à quelques minutes, stimulant les réservations accélérées sur le marché des systèmes automatisés de stockage et de récupération. Des taux de retour plus élevés dans l'habillement et l'électronique ont accentué l'attention portée à la précision ; les préhenseurs améliorés par intelligence artificielle atteignent désormais une précision de reconnaissance des articles supérieure à 99 %, réduisant les renvois coûteux. Les opérateurs d'exécution ont également découvert que la robotique réduisait le coût énergétique par commande de 8 % en limitant les mouvements de chariots élévateurs et les besoins en éclairage.

Hausse des coûts de main-d'œuvre et mandats de sécurité

Les incidents impliquant des chariots élévateurs ont représenté la majorité des accidents mortels en entrepôt en 2024, coûtant 84 millions USD en indemnisations hebdomadaires pour blessures aux États-Unis[1]Damotech, "5 Surprising Warehouse Safety Statistics," damotech.com. Les nouvelles directives de l'OSHA publiées en 2025 ont modifié la responsabilité des employeurs, incitant à une conversion accélérée vers des cellules marchandise-vers-personne qui éloignent les humains des allées à fort trafic. Les dépôts de maintenance automobile confrontés à une pénurie projetée de 20 % de techniciens d'ici 2028 ont adopté des systèmes mini-charge pour réaffecter la main-d'œuvre rare des tâches de récupération aux rôles de diagnostic. Collectivement, ces dynamiques ajoutent plus de deux points de pourcentage à la croissance du marché des systèmes automatisés de stockage et de récupération à moyen terme.

Transition vers les centres de micro-exécution

Les prix de l'immobilier urbain ont contraint les épiciers et les pharmacies à repenser la logistique du dernier kilomètre. Les grilles cube traitent 1 000 commandes par heure dans des empreintes inférieures à 929 mètres carrés, soit une économie d'espace de 85 % par rapport aux agencements de rayonnages traditionnels. Les détaillants qui ont installé des nœuds de micro-exécution adjacents aux devantures de magasins ont signalé des délais de livraison réduits à moins de deux heures, augmentant la fidélisation des clients de 4 à 6 points de pourcentage. L'appétit pour l'investissement a continué de croître car les conceptions modulaires permettent des ajouts de capacité progressifs, protégeant le retour sur investissement au gré des fluctuations de la demande.

Automatisation des entrepôts à congélation profonde

Les opérateurs de chaîne du froid ont fait face à une triple pression : pénurie de main-d'œuvre, conformité stricte aux températures et coûts énergétiques ayant augmenté de 12 % en 2024. La grille multi-températures à 18 niveaux d'AutoStore a réduit la consommation en kWh de 40 % en combinant produits réfrigérés et surgelés dans une seule structure. L'installation entièrement automatisée de Dematic au Québec a validé un fonctionnement continu à −28 °C sans intervention manuelle, signalant un potentiel d'adoption à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX initial élevé et long délai de récupération | -1.8% | Mondial, plus difficile pour les PME | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en ASRS | -1.2% | Économies avec des populations vieillissantes | Moyen terme (2-4 ans) |

| Complexité d'intégration avec les WMS existants | -0.9% | Entreprises utilisant des systèmes hérités | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité | -0.7% | Régions hautement connectées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et délais de récupération prolongés

Des projets clés en main allant de 70 000 USD à 3 millions USD ont dissuadé de nombreux petits distributeurs malgré un potentiel de réduction des coûts démontrable[2]Berkshire Grey Announces Formal Partnership with Kardex," kardex.com. Les modèles de coût total de possession révèlent que les logiciels, la mise en service et la formation ajoutent souvent 40 % supplémentaires au prix affiché, allongeant le délai de récupération au-delà des zones de confort des directeurs financiers en période d'incertitude macroéconomique. Des modèles d'abonnement de type « paiement par prélèvement » ont commencé à atténuer les dépenses initiales, bien que leur disponibilité actuelle soit limitée à certains cas d'utilisation à fort volume.

Les vulnérabilités en matière de cybersécurité menacent les opérations des ASRS connectés

Soixante-huit incidents de technologie opérationnelle divulgués publiquement ont touché le secteur manufacturier en 2023, en hausse de 19 % d'une année sur l'autre, et les rançongiciels représentaient plus de la moitié de ces événements. Les plateformes d'automatisation qui font converger les technologies de l'information et les technologies opérationnelles exposent de nouvelles surfaces d'attaque ; de nombreux opérateurs manquent de personnel certifié pour sécuriser les protocoles industriels. Les violations qui interrompent les mouvements de stocks pendant même une journée peuvent effacer des semaines de marge dans les nœuds de commerce électronique à fort volume, freinant l'adoption à court terme parmi les entreprises averses au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les systèmes cube remettent en question la domination des grues

Les installations de grues à allée fixe ont encore généré 37,65 % des revenus mondiaux en 2025, ancrées dans les usines automobiles et de biens de consommation en vrac où des flux prévisibles justifient des structures de rayonnages élevées. Ces installations ont historiquement établi le modèle de conception pour le marché des systèmes automatisés de stockage et de récupération, mais elles contraignent les utilisateurs à des largeurs d'allées spécifiques et à des plafonds de débit. Les grilles cube et les lignes de stockage robotisées ont gagné en dynamisme en augmentant la densité de stockage de 60 % et en réduisant les temps de récupération à moins de 70 secondes, entraînant un CAGR de 11,92 % qui modifiera la composition des revenus avant la fin de la décennie. AutoStore et des prestataires logistiques tiers de grande envergure tels que DSV ont déployé des solutions cube dans neuf pays, soulignant leur adaptabilité polyvalente. Les systèmes à navettes occupent un terrain intermédiaire ; les allées à navettes modulaires permettent aux entreprises de se développer progressivement sans rénovations majeures des bâtiments. Cette flexibilité séduit les détaillants en forte croissance qui souhaitent aligner les investissements sur le marché des systèmes automatisés de stockage et de récupération avec les fluctuations annuelles de la demande.

Les modules de levage vertical (VLM) et les solutions à carrousels restent des niches avec moins de 10 % de part des revenus, mais ils apportent une valeur critique là où la surface au sol est rare et l'intégrité des pièces est primordiale. Les assembleurs de dispositifs médicaux, par exemple, utilisent les VLM pour protéger les pièces micro-mécaniques de la contamination tout en atteignant des précisions de prélèvement supérieures à 99,9 %. Les installations hybrides mélangent de plus en plus grues, navettes et cubes, une architecture qui illustre comment le marché des systèmes automatisés de stockage et de récupération a évolué vers des écosystèmes sur mesure plutôt que vers des paris sur une technologie unique. La collaboration de Kardex avec Berkshire Grey a intégré des cellules de prélèvement par vision par intelligence artificielle dans les lignes VLM, atteignant une précision de 99,99 % et renforçant la tendance à la pollinisation croisée qui façonne la conception des entrepôts modernes.

Par Type de Charge : La dynamique des mini-charges reflète la prolifération des références

Les systèmes à palettes à charge unitaire ont capturé 41,92 % des revenus de 2025, portés par les sous-ensembles automobiles, la palettisation des boissons et d'autres flux en vrac où chaque emplacement de stockage abrite des articles homogènes. Pourtant, l'explosion des références dans le commerce électronique a entraîné des taux de récupération au niveau des bacs que les grues à charge unitaire ne peuvent pas satisfaire de manière rentable, ouvrant la demande pour des systèmes mini-charge progressant à un CAGR de 11,08 %. La taille du marché des systèmes automatisés de stockage et de récupération pour les solutions de bacs en mini-charge devrait se développer encore plus rapidement dans l'épicerie omnicanal, où les lignes de commande en ligne par panier atteignent en moyenne 35. Une seule allée mini-charge peut traiter jusqu'à 1 200 cycles de bacs par heure, permettant le réapprovisionnement des magasins et l'exécution des commandes en ligne et retrait en magasin à partir d'une seule empreinte.

Les sous-systèmes à navettes pour palettes font le lien entre le stockage de palettes à haut débit et les exigences d'accès sélectif, permettant une profondeur configurable qui équilibre densité et vitesse. Les applications à charge intermédiaire, bien que plus modestes en chiffres absolus, gèrent des composants de taille moyenne difficiles à manipuler dans l'électronique et les pièces automobiles de rechange, des fonctions souvent négligées lors de la définition du périmètre des projets mais essentielles au flux de bout en bout. Les opérateurs mélangent de plus en plus les types de charges au sein de plateformes logicielles unifiées afin que le système de gestion d'entrepôt dirige les prélèvements en fonction du coût en temps réel par mouvement, plutôt que de zones cloisonnées rigides, signalant une maturité nuancée au sein du marché des systèmes automatisés de stockage et de récupération.

Par Application : La préparation de commandes marchandise-vers-personne remodèle les modèles de main-d'œuvre

Le stockage et la mise en tampon représentaient 45,88 % des dépenses en 2025, confirmant que la densité des stocks et la conformité au principe premier entré, premier sorti restent des motivations fondamentales. Cependant, les lignes marchandise-vers-personne ont connu la croissance la plus rapide à un CAGR de 13,78 % car elles résolvent directement la pénurie croissante de main-d'œuvre et les problèmes de taux d'erreur. Lorsqu'un robot cube place un bac à un poste de travail ergonomique toutes les 3,5 secondes, le temps de déplacement disparaît pratiquement, et les opérateurs peuvent atteindre 450 prélèvements par heure avec des taux d'erreur inférieurs à 0,3 %. Les installations ont signalé des ratios d'économies de main-d'œuvre approchant 4:1, réduisant le coût d'exécution des commandes à ligne unique de 2,40 USD à 0,95 USD. Cela est particulièrement pertinent pour les secteurs de l'habillement et de la beauté où les profils de commandes sont fortement orientés vers les unités individuelles.

Les fonctions de kitting et de séquençage s'intègrent directement dans les lignes d'assemblage. Les équipementiers automobiles déploient des tampons de séquençage pour livrer les pièces dans un délai de ±30 secondes par rapport au temps de takt, évitant ainsi des arrêts de ligne coûteux. Les applications de support à l'assemblage acheminent les bacs via des robots mobiles autonomes directement vers les gravités des postes de travail, supprimant entièrement les chariots élévateurs des ateliers de production. La manutention en chambre froide et en congélation profonde reste une niche spécialisée à forte marge ; pourtant, les producteurs de vaccins et les distributeurs de produits surgelés s'appuient de plus en plus sur des cubes multi-températures qui démontrent un temps de fonctionnement sans assistance à −25 °C, maintenant la conformité aux bonnes pratiques de distribution sans audits manuels. L'étendue des applications reflète comment le marché des systèmes automatisés de stockage et de récupération a pénétré depuis le stockage de réserve en arrière-boutique jusqu'aux opérations de production centrale et orientées vers le consommateur.

Par Secteur d'Utilisation Final : La distribution et les prestataires logistiques tiers dépassent les leaders historiques

La fabrication automobile a dominé avec 26,75 % de part des revenus en raison des volumes élevés et du précédent d'adoption précoce, mais sa courbe de croissance s'est aplatie car les usines utilisent déjà des configurations denses à charge unitaire. Pendant ce temps, le commerce électronique et la distribution ont enregistré un CAGR de 13,12 %, ajoutant plus de dollars supplémentaires que tout autre secteur vertical. Les promesses de livraison le jour même ont poussé les enseignes à installer des îlots de micro-exécution dans les hubs régionaux, propulsant de nouvelles commandes pour des kits cube et navette optimisés pour 5 000 à 15 000 lignes de commande par heure. Les marques de biens de consommation ont reflété cette urgence ; le campus de PepsiCo en Thaïlande a unifié la mise en scène de la production et la préparation des commandes sortantes dans un seul bâtiment automatisé, réduisant les transferts de cross-docking de 60 %.

Les fabricants de produits alimentaires et de boissons ont fortement investi dans des navettes à congélation profonde pour répondre aux mandats réglementaires en matière de traçabilité et de contrôle des dates d'expiration. Les utilisateurs pharmaceutiques et des sciences de la vie ont adopté des robots pour garantir une chaîne de custody 100 % prête pour l'audit pour les emballages sérialisés. Les prestataires logistiques tiers, sous la pression de leurs clients pour proposer des tarifs transactionnels plutôt que basés sur les effectifs, sont devenus des adoptants rapides, intégrant les capacités du marché des systèmes automatisés de stockage et de récupération comme un différenciateur premium. Les dépôts de défense et les entrepôts gouvernementaux ont déployé des grilles mini-charge dans des installations sécurisées où l'accès du personnel est restreint, soulignant la polyvalence de la technologie à travers les niveaux de sécurité.

Analyse Géographique

L'Europe a conservé la plus grande contribution régionale avec 33,42 % des revenus mondiaux de 2025. Des coûts de main-d'œuvre élevés dépassant 28 USD par heure et une législation stricte sur la sécurité des travailleurs ont rendu l'automatisation financièrement attrayante, tandis que les règles de durabilité de l'UE ont reconnu les grilles cube à haute densité comme un moyen de réduire l'empreinte énergétique des bâtiments. La Stratégie Haute Technologie 2025 de l'Allemagne a alloué 369,2 millions USD à la recherche et développement en robotique, renforçant les écosystèmes commerciaux qui soutiennent les fournisseurs de solutions. Les détaillants scandinaves ont regroupé six entrepôts conventionnels en une seule installation automatisée et réduit les émissions de CO₂ par commande expédiée de 35 %.

L'Asie-Pacifique a enregistré la croissance la plus rapide avec un CAGR de 11,67 %. Le méga-projet de robotique de la Chine d'un billion de yuans a signalé un engagement au niveau de l'État en faveur de l'automatisation des usines, tandis que le Japon a proposé un réseau de convoyeurs de 500 kilomètres reliant Osaka et Tokyo, créant une demande pour des nœuds de tri à haut débit. Les incitations politiques coréennes ont ajouté 128 millions USD en subventions pour les déploiements d'usines intelligentes, et l'Inde est devenue un pôle de production suite à l'ouverture de l'usine de Daifuku en 2025, qui réduit les délais de livraison pour les clients régionaux. Le marché des systèmes automatisés de stockage et de récupération en Asie-Pacifique bénéficie donc à la fois de la demande intérieure et de la capacité de fabrication localisée.

L'Amérique du Nord reste le centre d'innovation, avec des terrains d'essai du commerce électronique hyperscale qui établissent des références mondiales. Amazon a introduit des modèles fondamentaux d'intelligence artificielle pour réorienter les robots en essaim, améliorant l'efficacité énergétique tout en augmentant les prélèvements par heure, ce qui influence directement les spécifications de conception adoptées par les concurrents. Le nouveau siège social d'AutoStore dans le New Hampshire abrite une académie qui forme des techniciens, répondant au frein lié au manque de compétences et soulignant la prévision de l'entreprise de dépasser 300 installations régionales d'ici fin 2026. L'Amérique latine et le Moyen-Orient et l'Afrique sont des corridors émergents ; les distributeurs pharmaceutiques saoudiens ont piloté l'exécution semi-automatisée en 2024, et les prestataires logistiques tiers brésiliens ont bénéficié d'allègements fiscaux sur les biens d'équipement, positionnant les deux régions comme des espaces de croissance inexploités au cours des cinq prochaines années.

Paysage réglementaire

Les déploiements d'ASRS se situent à l'intersection de la sécurité des machines, de la sécurité au travail et de la conformité au commerce transfrontalier. À l'échelle mondiale, les projets font généralement correspondre l'évaluation des risques et la validation de sécurité aux normes ISO 12100 et ISO 13849, tandis que les installations américaines doivent également se conformer aux exigences de l'OSHA au titre du 29 CFR 1910 pour les opérations d'entreposage. Cela façonne les exigences en matière de protections et d'arrêts d'urgence, ainsi que les procédures de consignation-déconsignation lors de la mise en service et de la maintenance.

Sur le plan commercial et politique, la décision N359280 des US Customs and Border Protection (10 mars 2026) a clarifié la classification tarifaire des systèmes de stockage automatisés importés d'Allemagne et de Suisse, fournissant une référence pour la modélisation du coût de revient sur les importations de grues, navettes et systèmes en cube. Au Royaume-Uni, la Smart Machines Strategy 2035 adopte une position favorable à l'innovation tout en plaçant l'activité robotique dans le cadre du Health and Safety at Work Act et du National Security and Investment Act. L'UK Regulatory Innovation Office (16 janvier 2026) a également accordé la priorité à la robotique et à la défense afin de rationaliser les approbations qui se chevauchent et qui peuvent affecter le délai de déploiement des systèmes automatisés.

Analyse de la chaîne de valeur

La chaîne de valeur des ASRS commence par les composants et sous-systèmes en amont, notamment l'acier de structure et les racks, les moteurs et entraînements, les capteurs et le matériel de sécurité, les convoyeurs et mécanismes de navette ou de grue, ainsi que les modules de commande électronique (automates programmables, réseaux industriels et calcul en périphérie). Les fabricants de systèmes et fournisseurs de robotique intègrent ensuite ces éléments dans des grues, navettes, modules de levage vertical et carrousels, ainsi que dans des grilles à cubes, en regroupant les commandes, les couches de Warehouse Control System et de Warehouse Execution System, et les interfaces vers les WMS ou ERP des clients. L'ingénierie de site, la mise en service et la formation des opérateurs représentent une part importante du coût livré, en particulier lorsque l'effort d'intégration est plus élevé dans les entrepôts existants.

En aval, la valeur se concentre dans la livraison de projets clé en main, les services de cycle de vie et l'optimisation pilotée par logiciel (surveillance, maintenance prédictive et orchestration entre automatismes mixtes). Les données de 2025 ont mis en évidence une pression d'approvisionnement liée aux mesures tarifaires et à la hausse des coûts des modules de commande électronique importés et des éléments d'automatisation spécialisés, ce qui a incité les fabricants et intégrateurs à régionaliser certaines parties de la base d'approvisionnement et à qualifier des fournisseurs nationaux lorsque cela était possible. L'adoption continue de s'appuyer sur les 3PL, les opérateurs de distribution au détail et les fabricants, tandis que les modèles de financement et de service (y compris des approches orientées consommation dans certains cas d'usage à fort volume) sont de plus en plus utilisés pour répondre aux obstacles liés à un CAPEX initial élevé.

Paysage Concurrentiel

Une consolidation modérée caractérise le marché des systèmes automatisés de stockage et de récupération, les cinq premiers fournisseurs contrôlant la majorité des revenus mondiaux. Ces acteurs établis s'appuient sur des portefeuilles multi-technologies — grues, navettes, robots cube — combinés à des suites logicielles propriétaires pour fidéliser les comptes d'entreprise. L'acquisition par Symbotic de l'unité Advanced Systems and Robotics de Walmart pour 5 milliards USD a doublé son carnet de commandes et consolidé un pipeline de déploiement sur une décennie dans plus de 40 centres de distribution régionaux. De tels rapprochements créent des coûts de changement élevés pour les détaillants cherchant des accords d'automatisation et de maintenance intégrés.

Les axes stratégiques en 2025 se sont concentrés sur les alliances d'écosystèmes. KION Group a fait appel à l'Omniverse de NVIDIA pour simuler les performances des flottes de robots, permettant aux clients de tester les configurations sous contrainte virtuellement avant d'engager des dépenses d'investissement. Kardex et Berkshire Grey ont accordé des licences croisées sur les logiciels de prélèvement et le matériel VLM pour fournir des solutions modulaires avec des garanties de précision de 99,99 %. De telles collaborations brouillent les frontières entre les équipementiers, les intégrateurs de logiciels et les spécialistes de la robotique, intensifiant la concurrence autour des couches d'orchestration pilotées par l'intelligence artificielle.

Les nouveaux entrants exploitent des niches que les feuilles de route des acteurs établis négligent — par exemple, l'orchestration définie par logiciel qui découple la marque du matériel de la logique de contrôle. Les start-ups promeuvent des plateformes axées sur les API qui ingèrent des données de capteurs IoT, prédisent les déséquilibres de charge et réorientent les tâches de manière autonome. Une autre opportunité inexploitée réside dans le stockage de matières dangereuses où la robotique à l'épreuve des explosions reste rare. Les leaders du marché répliquent en étendant leurs portefeuilles de services, offrant un support à distance 24h/24 et 7j/7, des garanties de performance à vie et un financement basé sur la consommation. Dans cet environnement, le leadership produit seul est insuffisant ; le front de bataille s'étend à l'analytique, à la cybersécurité et aux services de cycle de vie clés en main, qui façonnent tous les critères d'achat des acheteurs sur le marché des systèmes automatisés de stockage et de récupération.

Leaders du Secteur des Systèmes Automatisés de Stockage et de Récupération (ASRS)

Daifuku Co. Ltd

Schaefer Systems International Pvt Ltd

Dematic (Kion Group AG)

Murata Machinery Ltd

Mecalux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités s'élargissent autour de la standardisation et d'une prise de décision plus rapide pour les acheteurs qui se trouvent au début de leur parcours d'automatisation, en particulier à mesure que la prolifération des références (SKU) pousse les installations vers des configurations de mini-charge et de goods-to-person. En juin 2025, le MHI ASRS Industry Group a présenté une feuille de route ASRS lors de la 2025 MHI Spring Meeting, signalant une demande structurée pour des directives de mise en œuvre, des modèles de spécifications et des cadres neutres vis-à-vis des fournisseurs, capables de raccourcir les cycles d'évaluation et de réduire le risque de projet pour les adoptants débutants.

Il existe également un espace vacant dans les installations modulaires à déploiement rapide et dans les améliorations de performance qui relient les ASRS aux opérations numériques plus larges. Kardex a livré un système AutoStore entièrement opérationnel pour Balluff à Florence, dans le Kentucky, en six mois (annoncé en octobre 2025), et le site a enregistré une augmentation de 177 % des lignes traitées par heure. Une opportunité supplémentaire se forme dans les centres logistiques d'usines intelligentes qui combinent ASRS pour palettes, ASRS pour bacs en mini-charge et picking goods-to-person en une couche de flux de matières intégrée, comme l'illustre le lancement en mai 2026 d'un centre logistique d'usine intelligente par China JSSL Company. Cela soutient la demande de plateformes WES et WCS unifiées, de contrôles de cybersécurité OT-IT et de conceptions adaptées à la rénovation qui s'intègrent aux systèmes WMS existants sans temps d'arrêt prolongé.

Développements récents du secteur

- Juin 2026 : Dematic s'est associé à Pattison Food Group pour une solution de traitement automatisé de commandes alimentaires à Langley, en Colombie-Britannique, comptant près de 62 000 emplacements de stockage automatisés. Le projet souligne l'investissement continu dans le stockage à haute densité et l'automatisation goods-to-person pour les profils de commandes alimentaires, où le débit et la précision affectent directement les niveaux de service et le contrôle des pertes.

- Avril 2026 : Daifuku a achevé un nouveau bâtiment d'usine à son site de Shiga Works au Japon pour les systèmes de stockage des lignes de production de semi-conducteurs, augmentant la capacité de production en salle blanche de 30 %. Cette capacité supplémentaire lie la demande en ASRS aux exigences de la fabrication de semi-conducteurs et d'électronique, où les environnements contrôlés et la haute disponibilité augmentent la valeur du stockage et de la récupération automatisés.

- Avril 2025 : Daifuku a lancé une nouvelle usine de fabrication en Inde pour répondre à la demande régionale croissante d'automatisation de la manutention. Cette démarche de localisation permet de réduire les délais et d'améliorer la réactivité des services pour les projets en Asie-Pacifique, à mesure que les déploiements s'étendent au-delà des premiers adoptants vers des réseaux de fabrication et de logistique plus larges.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les systèmes de stockage et de récupération automatisés qui stockent, tamponnent et récupèrent des matériaux dans les entrepôts et usines par commande informatique, y compris le matériel système principal et le logiciel d'exploitation nécessaire pour le faire fonctionner.

Exclusions de périmètre (non comptabilisées) : le rack de base, les chariots élévateurs manuels et les services de main-d'œuvre d'entrepôt génériques qui ne font pas partie d'une installation AS/RS.

Aperçu de la segmentation

- Par Type de Produit

- Systèmes à Grues à Allée Fixe

- Systèmes à Navettes

- Modules de Levage Vertical (VLM)

- Modules à Carrousels (Verticaux et Horizontaux)

- Stockage Cube / Stockage Robotisé Cube

- Par Type de Charge

- Charge Unitaire

- Navette à Charge sur Palette

- Mini-Charge

- Charge Intermédiaire

- Bac / Carton et Autres

- Par Application

- Stockage et Mise en Tampon

- Préparation de Commandes en Mode Marchandise-vers-Personne

- Kitting et Séquençage

- Support à l'Assemblage / à la Production

- Manutention en Chambre Froide et en Congélation Profonde

- Par Secteur d'Utilisation Final

- Fabrication

- Automobile

- Alimentation et Boissons

- Pharmaceutique et Sciences de la Vie

- Électronique et Semi-conducteurs

- Métaux et Machines

- Non-Fabrication

- Commerce Électronique et Distribution

- Logistique Tierce Partie (3PL) et Entreposage

- Aéroports et Gestion des Bagages

- Défense et Entrepôts Gouvernementaux

- Fabrication

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et pour ancrer les signaux de demande par géographie et par usage final. Nous nous sommes appuyés sur des sources publiques telles que les tableaux de fabrication et de commerce du US Census Bureau, les séries de production industrielle d'Eurostat, les statistiques douanières UN Comtrade, et les offices nationaux de statistiques pour les indicateurs de production et d'investissement liés à l'entreposage et à l'automatisation d'usine.

Pour affiner les hypothèses concernant l'adoption et l'intensité des projets, nous avons également examiné des documents d'organisations telles que l'International Federation of Robotics, les indicateurs logistiques de la Banque mondiale, et des revues à comité de lecture couvrant l'automatisation de l'intralogistique et la conception d'entrepôts. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse fiables ont ensuite été utilisés pour vérifier le langage relatif au mix produit et les schémas de déploiement. Ces vérifications ont été appuyées par des abonnements payants axés sur les données financières et l'intelligence économique des entreprises, ainsi que par des bases de données de brevets pour orienter la technologie. Ces sources sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qu'inclut généralement une transaction AS/RS, sur la manière dont les prix évoluent selon la configuration, et sur l'apparence des pipelines de commandes chez les utilisateurs d'entrepôts, de logistique et de fabrication. Nous nous sommes entretenus avec un mélange de fournisseurs de systèmes, d'intégrateurs, de fournisseurs de composants et d'utilisateurs finaux dans les régions APAC, EMEA et Amériques, puis nous avons utilisé ces retours pour combler les lacunes de données et confirmer les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 15 % | APAC : 41 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/unités : 31 % | EMEA : 34 % |

| Petits acteurs : 21 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement débute avec une construction descendante où les signaux d'investissement en entrepôts et en usines sont reconstitués en un bassin de demande adressable pour les projets de stockage automatisé, puis filtrés selon la pénétration des ASRS par usage final. Ensuite, les totaux sont corroborés par des approximations ascendantes sélectives, telles que des fourchettes de valeur de projets échantillonnés, des indicateurs d'expéditions de systèmes issus des commentaires des fournisseurs, et des vérifications de canaux sur les configurations installées typiques, qui sont ensuite utilisées pour ajuster les valeurs aberrantes.

Les principales données d'entrée du modèle comprennent les ajouts d'entrepôts en terrain vierge, les cycles de modernisation dans les usines de fabrication, l'expansion de l'exécution des commandes e-commerce, les ajouts de capacité de stockage frigorifique, et la valeur typique des systèmes selon la classe de charge utile et les besoins de débit. Lorsque les données n'étaient pas disponibles de façon nette, nous avons utilisé des fourchettes par application (picking de commandes goods-to-person, tamponnage, kitting et support à la production), puis les avons normalisées grâce à des hypothèses de mix validées par entretiens.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une vérification légère de régression multivariée, où des moteurs tels que la production industrielle, l'investissement logistique et la pression sur les coûts de main-d'œuvre ont été testés pour leur direction et leur sensibilité. Les trajectoires de croissance finales ont été examinées par rapport à ce que les répondants ont décrit comme des délais réalistes, un comportement de financement de projet et la vitesse de mise en service dans chaque région.

Validation des données et cycle de mise à jour

La validation s'effectue par un ensemble simple de vérifications croisées qu'un analyste peut reproduire, puis elle est affinée par une revue. Nous comparons les résultats à des signaux indépendants tels que l'activité de construction d'entrepôts, les commentaires sur l'investissement en automatisation et les arriérés de commandes observés, puis les anomalies sont examinées avant validation finale.

Si un écart est significatif, nous recontactons certains répondants pour confirmer si le changement est réel ou causé par une inadéquation de périmètre, un décalage de devise ou un pic ponctuel de projet. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs surviennent, tels que des changements marqués de capex ou des évolutions de politique et de commerce affectant les dépenses en équipements industriels. Avant livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des systèmes de stockage et de récupération automatisés de Mordor Intelligence comparé à d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour les AS/RS car les chercheurs ne comptabilisent pas toujours les mêmes éléments, et n'ancrent pas non plus la demande aux mêmes indicateurs d'activité. L'écart provient généralement des différences dans ce qui est inclus dans un projet AS/RS, dans la manière dont le logiciel et l'intégration sont traités, et dans l'année utilisée comme base réelle pour la conversion des devises.

Certaines estimations publiées se limitent principalement aux expéditions d'équipements pour les AS/RS, tandis que d'autres élargissent le périmètre en regroupant du matériel d'automatisation d'entrepôt plus large sous le même chiffre. Dans l'approche de Mordor Intelligence, le total est comptabilisé comme le chiffre d'affaires des systèmes AS/RS à travers les configurations principales, avec un périmètre maintenu strict afin que les catégories d'automatisation adjacentes et les infrastructures d'entrepôt sans lien ne soient pas incluses par défaut.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,39 milliards USD (2026) | |

| Éditeur sectoriel A | 6,52 milliards USD (2024) | Utilise une année de base antérieure et reflète souvent une interprétation plus étroite, centrée sur l'équipement, qui peut omettre des parts de valeur au niveau système présentes dans les déploiements AS/RS complets. |

| Éditeur sectoriel B | 10,65 milliards USD (2025) | Utilise une année de base différente et un horizon de prévision plus long, et le mix des types de systèmes et applications inclus peut faire varier le total si des éléments d'automatisation plus larges sont regroupés sous les AS/RS dans la pratique. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé dans un projet AS/RS sont les principales raisons pour lesquelles les chiffres ne coïncident pas. Notre approche reste traçable en reliant les totaux à des moteurs de demande clairs, puis en les vérifiant par rapport à des schémas concrets de projets et de tarification, afin que le chiffre final puisse être reproduit et expliqué.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la forte croissance du marché des systèmes automatisés de stockage et de récupération entre 2026 et 2031 ?

L'expansion rapide du commerce électronique, la hausse des coûts de main-d'œuvre, les contraintes immobilières urbaines et les incitations gouvernementales alimentent collectivement un CAGR de 8,34 % jusqu'en 2031.

Quelles technologies de produits gagnent des parts le plus rapidement ?

Les systèmes de stockage cube et robotisés croissent à un CAGR de 11,92 % car ils offrent des solutions flexibles et à haute densité adaptées à la micro-exécution et aux opérations omnicanal.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Des investissements étatiques massifs dans la robotique, des pénuries aiguës de main-d'œuvre et une capacité de fabrication localisée propulsent un CAGR de 11,67 % en Chine, au Japon, en Corée et en Inde.

Quelle est la durée typique de récupération des investissements pour les projets ASRS ?

Les déploiements selon les meilleures pratiques atteignent le retour sur investissement en 18 mois, mais le coût total de possession peut prolonger le délai de récupération lorsque les frais d'intégration logicielle et de formation ajoutent 30 % à 50 % au coût en capital.

Quels risques de cybersécurité affectent les opérations des ASRS ?

La convergence accrue des technologies opérationnelles et des technologies de l'information crée des points d'entrée pour les rançongiciels et les attaques réseau ; le secteur manufacturier a enregistré 68 incidents de technologie opérationnelle en 2023, dont plus de la moitié liés à des rançongiciels.

Qui sont les principaux fournisseurs sur le marché des systèmes automatisés de stockage et de récupération ?

Symbotic, AutoStore, Daifuku, SSI SCHAEFER et Dematic dominent avec une part combinée légèrement supérieure à 55 %, s'appuyant sur des portefeuilles matériel-logiciel intégrés et des réseaux de services mondiaux.

Dernière mise à jour de la page le: