Taille et part du marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

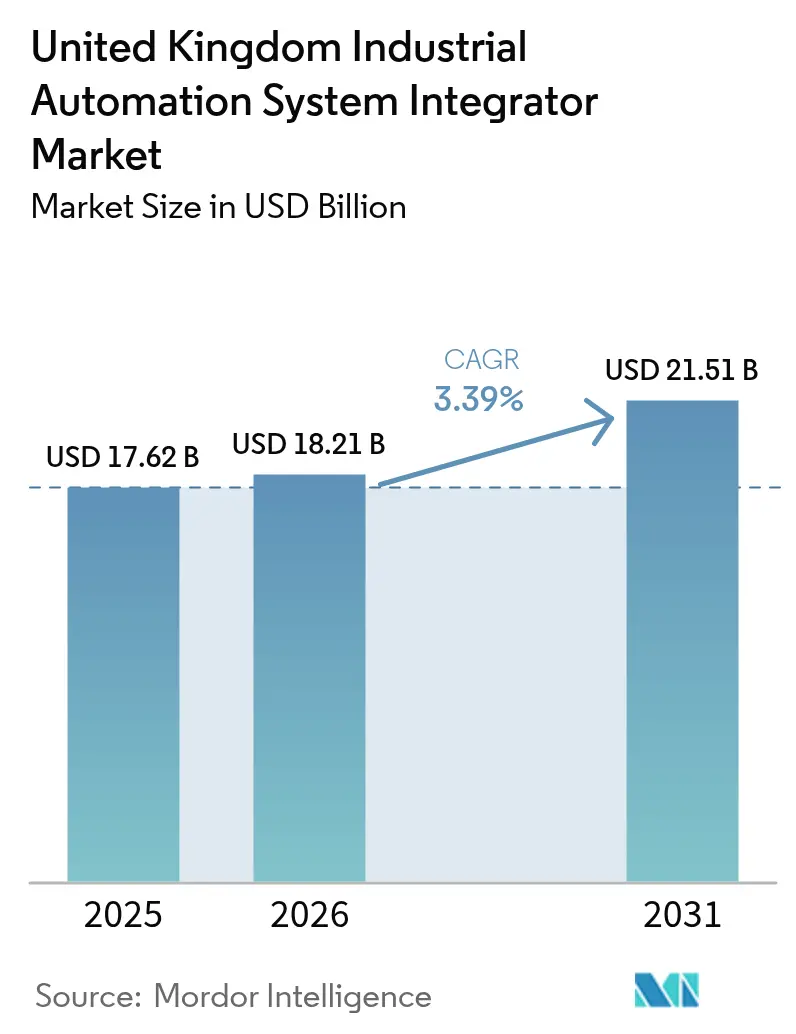

| Taille du marché de l'année de base (2025) | 17.62 Milliards de dollars |

| Taille du Marché (2026) | 1.8 Milliards de dollars |

| Taille du Marché (2031) | 2.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni par Mordor Intelligence

La taille du marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni devrait passer de 17,62 milliards USD en 2025 à 18,21 milliards USD en 2026, pour atteindre 21,51 milliards USD d'ici 2031, avec un TCAC de 3,39 % sur la période 2026-2031. Les investissements en automatisation sélectifs à fort rendement dominent désormais les décisions d'allocation de capital, et le programme Invest 2035 doté de 4,5 milliards GBP (6,12 milliards USD) oriente les fonds vers des corridors de fabrication avancée plutôt que vers des usines traditionnelles. Les acheteurs privilégient les projets clés en main qui regroupent matériel, logiciels et contrats de services gérés pluriannuels, un modèle qui transfère le risque aux fournisseurs et atténue le goulot d'étranglement lié aux talents en ingénierie. L'intensité concurrentielle s'accroît à mesure que des intégrateurs de niche s'emparent de secteurs verticaux, tels que le traitement des eaux et des eaux usées, où la surveillance de conformité en temps réel est obligatoire. Parallèlement, la Stratégie nationale des semi-conducteurs et la feuille de route DRIVE35 pour les véhicules électriques accélèrent la demande en robotique de haute précision, en informatique en périphérie et en systèmes de vision artificielle pour répondre à des exigences strictes de tolérance et de traçabilité.

Principaux enseignements du rapport

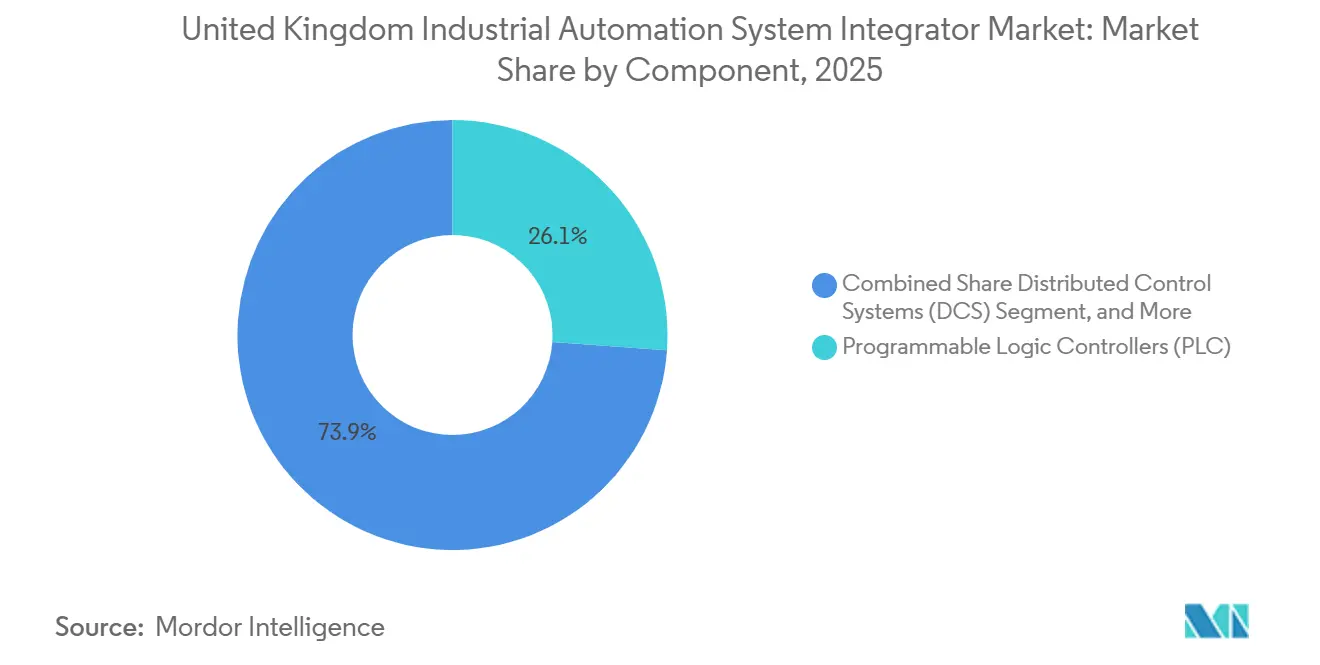

- Par composant, les automates programmables industriels ont dominé avec 26,13 % de la part de marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni en 2025, tandis que les robots industriels et les systèmes de vision artificielle progressent à un TCAC de 3,92 % jusqu'en 2031.

- Par type de service, l'installation et la mise en service ont représenté 32,53 % de la taille du marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni en 2025, et les services gérés ainsi que la surveillance à distance devraient se développer à un TCAC de 4,02 % jusqu'en 2031.

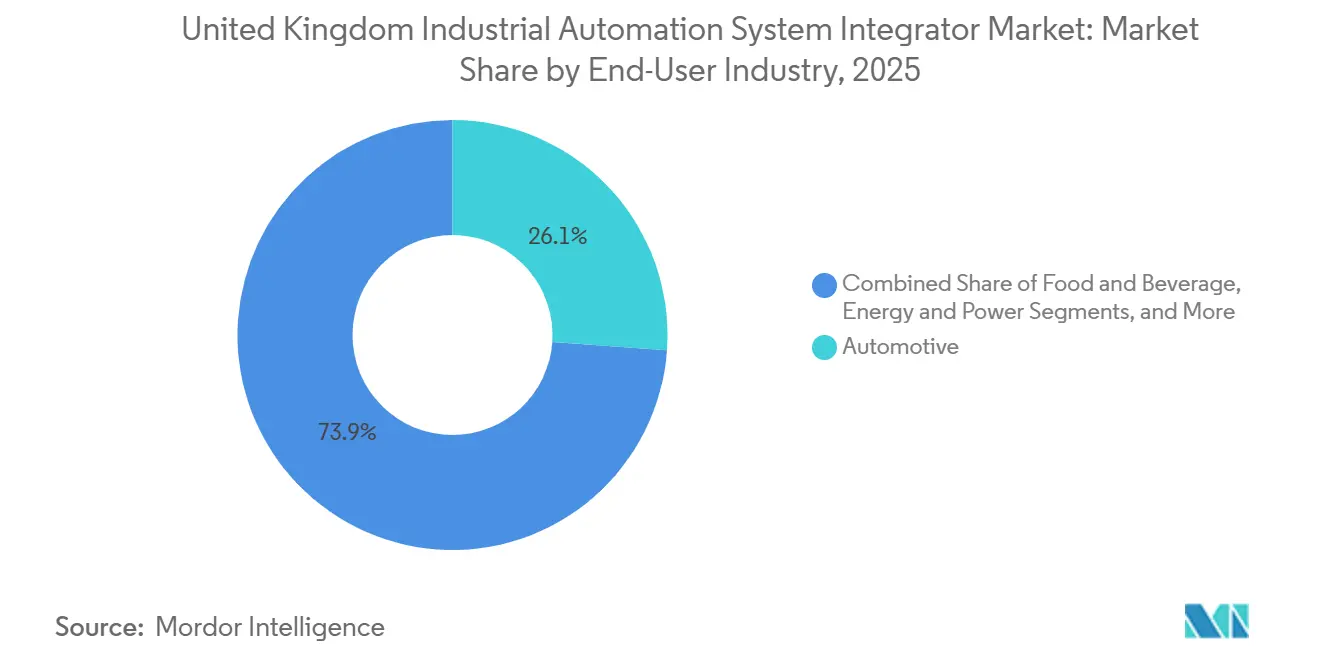

- Par secteur d'utilisation final, l'automobile a représenté 24,16 % de la taille du marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni en 2025, mais l'électronique et les semi-conducteurs afficheront le TCAC le plus rapide, à 5,13 %, jusqu'en 2031.

- Par plateforme technologique, les solutions d'internet industriel des objets ont capté 34,87 % de la part de marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni en 2025, mais l'intelligence artificielle et l'analyse prédictive croîtront à un TCAC de 5,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transformation numérique et adoption de l'Industrie 4.0 | +0.9% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de productivité face aux pénuries de main-d'œuvre au Royaume-Uni | +0.7% | Angleterre (Midlands, Nord), Écosse | Court terme (≤ 2 ans) |

| Adoption accélérée de la robotique dans la reconversion automobile pour les véhicules électriques | +0.6% | Angleterre (West Midlands, Sunderland), Pays de Galles | Moyen terme (2 à 4 ans) |

| Déploiement de la signalisation numérique Target 190plus de Network Rail | +0.4% | Angleterre (ECML, GWR), Écosse | Long terme (≥ 4 ans) |

| Financement de l'automatisation à horizon fuyant dans l'alimentation et les boissons | +0.3% | Angleterre (East Anglia, Yorkshire), Écosse, Irlande du Nord | Moyen terme (2 à 4 ans) |

| Pôles régionaux de machines intelligentes soutenus par le gouvernement britannique | +0.3% | Écosse, Pays de Galles, Irlande du Nord, Nord de l'Angleterre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique et adoption de l'Industrie 4.0

Près de la moitié des usines britanniques de taille intermédiaire disposaient d'au moins un pilote IIoT à la fin de 2025, dépassant leurs homologues français et allemands.[1]Make UK, "Manufacturing Monitor 2025," makeuk.org L'éligibilité aux subventions dans le cadre d'Invest 2035 dépend de critères démontrables de maturité numérique, ce qui incite les candidats à intégrer des plateformes de données en temps réel dès la phase de planification des projets. Les producteurs pharmaceutiques intègrent des modules de sérialisation pour satisfaire aux mandats de traçabilité de la Medicines and Healthcare products Regulatory Agency. Les intégrateurs de systèmes regroupent donc des logiciels SCADA avec des passerelles en périphérie qui prétraitent localement les flux de capteurs, réduisant les coûts de transmission vers le cloud de 60 % tout en préservant les pistes d'audit pour les inspecteurs. Cette évolution accroît la demande de solutions qui convergent les données de technologie opérationnelle et l'analytique d'entreprise sans perturber les lignes de fabrication validées.

Demande croissante de productivité face aux pénuries de main-d'œuvre au Royaume-Uni

Les postes vacants en ingénierie ont atteint 150 000 en 2025 et les spécialistes des systèmes de contrôle bénéficiaient de primes salariales de 22 %, incitant les fabricants à substituer la main-d'œuvre par des cobots et des véhicules à guidage automatique. Les règles d'immigration liées au Brexit ont réduit les flux de travailleurs qualifiés de 34 % entre 2021 et 2025, si bien que même les grandes usines automatisent les tâches répétitives pour maintenir leur production. Le site d'Unilever à Port Sunlight a installé 18 cobots en 2025 et a réduit le coût unitaire de main-d'œuvre de 28 % tout en maintenant des équipes de 24 heures. Les subventions Made Smarter Adoption ont aidé 1 200 PME à automatiser au moins une cellule sans peser sur leur trésorerie. Les interfaces homme-machine permettant au personnel non technique de superviser les lignes automatisées sont désormais indispensables, atténuant la pénurie d'ingénieurs en contrôle certifiés.

Adoption accélérée de la robotique dans la reconversion automobile pour les véhicules électriques

Les constructeurs automobiles ont engagé 8,2 milliards GBP dans l'infrastructure des véhicules électriques au cours de la période 2024-2025, dont 63 % consacrés à la robotique, à l'assemblage de batteries et à l'inspection pilotée par l'intelligence artificielle. La feuille de route DRIVE35 impose 80 % de production de véhicules zéro émission d'ici 2035, contraignant des usines telles que Nissan Sunderland à installer 47 robots à six axes qui ont réduit le temps de cycle de 14 minutes par véhicule. Le fournisseur de premier rang GKN a investi 120 millions GBP dans des lignes eDrive automatisées visant une réduction des coûts de 30 % d'ici 2027. Les systèmes de vision artificielle vérifient les tolérances d'alignement des batteries à ±0,1 mm, une précision au-delà des capacités humaines, consolidant la demande d'optiques haute résolution associées à la détection de défauts par intelligence artificielle. Les intégrateurs de systèmes capables de livrer des cellules robotiques clés en main avec des packages de maintenance prédictive sécurisent des accords-cadres pluriannuels.

Déploiement de la signalisation numérique Target 190plus de Network Rail

Le programme de 1,8 milliard GBP (2,45 milliards USD) remplace les feux de voie par le Système européen de contrôle des trains de niveau 2 sur 190 kilomètres de voies, alimentant un pipeline pluriannuel de projets de contrôle distribué. Les données de position en temps réel doivent transiter avec une latence inférieure à 100 ms, de sorte que les intégrateurs déploient des réseaux sensibles au temps conformes à la norme IEC 61375. La mise à niveau de la ligne principale de la côte Est permettra de porter le débit à 18 trains par heure et de réduire le coût par passager de 4,2 GBP (5,72 USD), mais les interfaces propriétaires imposent des licences sur mesure qui gonflent les budgets de 15 % et allongent les délais jusqu'à un an. Les fournisseurs qui regroupent logiciels de contrôle, dorsale fibre et diagnostics à distance remportent des contrats en offrant à Network Rail un point de responsabilité unique sur des durées de vie d'actifs de 25 ans.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et coûts d'intégration | -0.5% | Angleterre (régions PME), Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs en automatisation qualifiés | -0.4% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2 à 4 ans) |

| Barrières de propriété intellectuelle verrouillées par les équipementiers dans la signalisation ferroviaire | -0.2% | Angleterre (corridors ferroviaires), Écosse | Long terme (≥ 4 ans) |

| Norme de cybersécurité OT-IT héritée fragmentée | -0.2% | Angleterre, Écosse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et coûts d'intégration

Les PME représentent 99 % des fabricants mais ne contrôlent que 38 % des dépenses d'automatisation, car une modernisation type coûte 250 000 GBP, bien au-delà du budget annuel d'investissement de la plupart des entreprises de moins de 50 salariés. Le crédit-bail est disponible, mais les taux d'intérêt oscillent entre 6 et 8 %, doublant le coût total de possession sur cinq ans. Les subventions Made Smarter sont plafonnées à 20 000 GBP et n'ont touché que 1 200 entreprises en 2024-2025, laissant des dizaines de milliers sans soutien. Les sites existants nécessitent souvent le recâblage des armoires et la mise à niveau des actionneurs, ce qui absorbe 40 à 50 % des budgets et ajoute six mois à la mise en service. Par conséquent, la demande s'oriente vers des solutions modulaires montées sur châssis qui se greffent sur les utilités existantes et minimisent les travaux de génie civil.

Pénurie d'ingénieurs en automatisation qualifiés

Le pays comptait 150 000 postes vacants en ingénierie en 2025, et 64 % des intégrateurs ont déclaré que la pénurie de talents freinait le débit des projets. Les restrictions à l'immigration ont aggravé l'écart tandis que les achèvements d'apprentissage nationaux en automatisation ont chuté de 9 % entre 2021 et 2025. Les entreprises déclinent désormais près d'un appel d'offres sur cinq faute de pouvoir pourvoir des postes simultanés.[2]Institution of Engineering and Technology, "Engineering Skills Survey 2025," theiet.org ABB a ouvert une académie de robotique de 12 mois qui a accueilli 80 stagiaires en 2025, et Siemens Mobility a co-lancé un programme de master visant 150 diplômés par an d'ici 2028. Ces initiatives mettront plusieurs années à atténuer la crise, de sorte que les fournisseurs disposant de centres d'opérations à distance prennent l'avantage en supervisant des actifs dispersés depuis des pôles centralisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les automates programmables industriels ancrent les mises à niveau des systèmes existants tandis que les systèmes de vision captent les dépenses liées aux véhicules électriques

Les revenus par composant continuent de pivoter vers la robotique de précision et les plateformes de vision haute résolution. Les robots industriels et les systèmes de vision se développent à un TCAC de 3,92 %, dépassant la moyenne de 3,19 % du marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni, car les lignes d'assemblage de véhicules électriques exigent une précision d'alignement de ±0,1 mm. Les automates programmables industriels ont représenté 26,13 % des revenus de 2025, consolidant leur rôle dans la fabrication discrète où le contrôle déterministe est essentiel. Cependant, les acheteurs associent désormais des automates compacts à des passerelles en périphérie, une combinaison qui réduit les coûts de données cloud de 60 %.

Les systèmes de contrôle distribués restent indispensables dans les secteurs pharmaceutique et des services publics où les boucles de sécurité instrumentées sont obligatoires en vertu de la norme IEC 61511. Les plateformes de contrôle et d'acquisition de données de supervision progressent rapidement dans le secteur de l'eau à la suite des règles de l'Agence de l'environnement pour la surveillance en temps réel des rejets.[3]Environment Agency, "Real-Time Discharge Monitoring Requirements," gov.uk Les interfaces homme-machine évoluent vers des superpositions de réalité augmentée, qui ont réduit le temps d'intégration à la maintenance de 35 % dans l'usine Rolls-Royce de Derby. Les capteurs et réseaux industriels bénéficient des réseaux privés 5G ; un cœur 5G autonome au port de Felixstowe prend désormais en charge 12 000 points de terminaison avec une latence inférieure à 10 ms.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : les services gérés progressent à mesure que les acheteurs externalisent le risque de disponibilité

L'installation et la mise en service ont capté 32,53 % des revenus de 2025, car la reconversion automobile pour les véhicules électriques a créé une vague d'activités sur sites vierges. À mesure que ces lignes se stabilisent, la composition des revenus s'oriente vers les services gérés et la surveillance à distance, qui afficheront un TCAC de 4,02 % jusqu'en 2031. Les acheteurs privilégient les contrats garantissant une disponibilité de 98 à 99 %, transformant les dépenses d'investissement en charges d'exploitation et alignant les incitations des fournisseurs sur la disponibilité des usines.

Les services de conception et d'ingénierie se développent dans les secteurs réglementés comme la pharmacie, où les mandats de sérialisation gonflent les budgets d'intégration logicielle. Les contrats de maintenance s'étendent désormais sur cinq ans au lieu de trois pour sécuriser les talents rares tout au long de la durée de vie des actifs installés. Les mises à niveau et modernisations s'intensifient dans la transformation alimentaire, Unilever ayant remplacé 14 automates programmables industriels existants et économisé 19 % d'énergie en 2025. Les diagnostics à distance sont obligatoires dans les projets ferroviaires car Target 190plus exige une détection continue des défauts sur 190 kilomètres de voies.

Par secteur d'utilisation final : l'électronique dépasse la croissance de l'automobile à mesure que la relocalisation s'accélère

L'automobile a conservé 24,16 % de la taille du marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni en 2025, mais son taux de croissance correspond désormais à la moyenne du marché après la vague initiale de conversion aux véhicules électriques. L'électronique et les semi-conducteurs croîtront à un TCAC de 5,13 %, portés par un fonds national des semi-conducteurs de 1 milliard GBP qui privilégie l'assemblage domestique pour les chaînes d'approvisionnement de la défense et des télécommunications.

Les fabricants de produits alimentaires et de boissons font face à des postes vacants aigus et automatisent donc les tâches répétitives, en tirant parti des subventions Made Smarter qui ont déjà soutenu 1 200 projets de PME. Les entreprises pharmaceutiques s'activent pour respecter les délais FMD de 2027, exigeant des systèmes de sérialisation et de traçabilité intégrés au niveau des machines. Les services publics d'énergie déploient le contrôle distribué pour superviser les batteries en périphérie du réseau après les pannes de 2024 qui ont causé 2,9 milliards USD de pertes de production. Les services publics de l'eau automatisent 4 200 installations pour se conformer à des cycles de déclaration des rejets plus rapides.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'analytique prédictive par intelligence artificielle progresse à mesure que l'informatique en périphérie réduit les coûts cloud

Les plateformes d'internet industriel des objets ont représenté 34,87 % des revenus de 2025, consolidant leur rôle de dorsale de données pour les capteurs et les actionneurs. La maturation de la connectivité déplace les dépenses vers l'analytique ; l'intelligence artificielle et les algorithmes prédictifs afficheront un TCAC de 5,01 % jusqu'en 2031. Les fabricants déploient la détection d'anomalies en périphérie pour prévenir les arrêts non planifiés, une priorité après que les contraintes de capacité ont coûté 2,9 milliards USD en 2024.

Les jumeaux numériques sont désormais standard pour la validation pharmaceutique, réduisant les cycles de mise en service de 4 à 6 mois. L'informatique en périphérie et la 5G privée permettent des applications de cobots sensibles à la latence ; l'exemple du port de Felixstowe a réduit le temps de séjour des conteneurs de 18 minutes. Les modèles de maintenance prédictive chez Rolls-Royce atteignent jusqu'à 92 % de précision dans les prévisions de défaillance des roulements, réduisant les stocks de pièces de rechange de 23 %.

Analyse géographique

L'Angleterre a dominé avec une part de 61,37 % du marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni en 2025, grâce aux corridors Midlands Engine et Northern Powerhouse qui canalisent les fonds Invest 2035 vers les clusters automobile, aérospatial et alimentaire. Les West Midlands accueillent des déploiements intensifs de robotique chez Jaguar Land Rover et les installations GKN alignées sur l'objectif zéro émission DRIVE35, tandis que les transformateurs alimentaires d'East Anglia misent sur les cobots pour compenser les pénuries de main-d'œuvre. Les lignes pharmaceutiques du Grand Londres intègrent des modules de sérialisation avant les délais de conformité de 2027, et la mise à niveau de la ligne principale de la côte Est de Network Rail sous-tend d'importantes opportunités de contrôle distribué au cours des quatre prochaines années.

L'Écosse affichera le TCAC le plus rapide, à 4,18 %, jusqu'en 2031, dynamisée par 1,2 milliard GBP de capital de Scottish Enterprise pour des pôles d'ingénierie de précision à Glasgow et Aberdeen. La zone Clyde Gateway attire des investisseurs dans le stockage de batteries et les électrolyseurs à hydrogène, et Aberdeen tire parti de son expertise en ingénierie offshore pour automatiser les plateformes de mer du Nord avec des véhicules téléopérés et des suites de maintenance prédictive. Ces projets accroissent la demande d'intégrateurs versés dans les boucles de sécurité IEC 61511 et l'assemblage de robotique sous-marine.

Le Pays de Galles et l'Irlande du Nord développent leur adoption grâce à des subventions régionales. Le programme Welsh Tech Valleys a réservé 100 millions GBP pour des pilotes d'usines intelligentes à Port Talbot et Bridgend, en mettant l'accent sur la transformation alimentaire et les matériaux avancés. L'Irlande du Nord bénéficie d'un double accès aux marchés britannique et européen et a sécurisé 180 millions GBP d'investissements directs étrangers pour les usines de Belfast et Derry en 2025. Les chaînes d'approvisionnement transfrontalières créent des opportunités de niche pour les intégrateurs capables d'harmoniser les cadres réglementaires britanniques avec les normes d'automatisation européennes.

Paysage concurrentiel

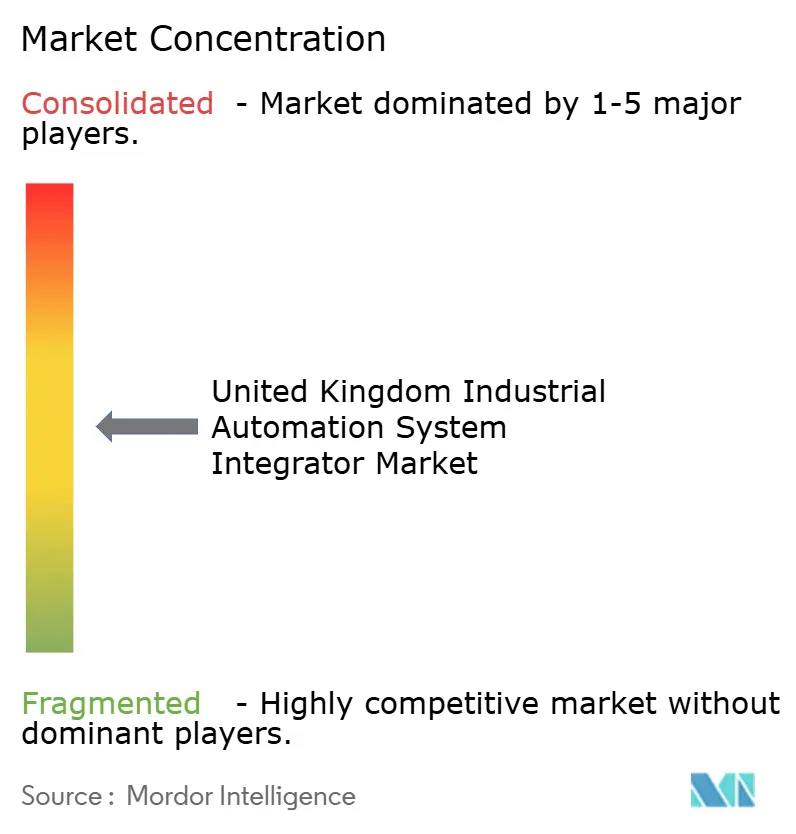

Une fragmentation modérée caractérise le marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni. Les cinq premiers — Siemens Mobility, ABB, Schneider Electric, Rockwell Automation et Honeywell — détenaient collectivement environ 42 % de part en 2025. Les multinationales remportent les mégaprojets, tels que le contrat de signalisation de la ligne principale Great Western d'une valeur de 320 millions GBP (435,50 millions USD) remporté par Siemens Mobility en 2026, car elles disposent de certifications produits, de centres d'assistance 24 heures sur 24 et de filiales de financement. Les spécialistes locaux prospèrent dans les segments de l'eau et de l'alimentation où la rapidité d'accès au site et la facturation flexible l'emportent sur l'envergure mondiale.

La différenciation stratégique migre vers les revenus récurrents. Le lancement en 2025 par Honeywell d'une plateforme de services gérés garantissant une disponibilité de 98,5 % illustre le pivot du revenu de projet vers le revenu de service. Des entreprises plus petites comme Cougar Automation s'appuient sur des partenariats cloud pour fournir des piles d'internet industriel des objets sans posséder de centres de données, leur permettant de proposer des offres inférieures de près de 20 % à celles des multinationales sur les projets de transformation alimentaire de niveau intermédiaire. Les fournisseurs investissent également dans des aides à la maintenance en réalité immersive et dans la mise en service par jumeaux numériques pour réduire les heures de travail sur site et les visites d'ingénieurs, un facteur décisif alors que 150 000 postes vacants en ingénierie persistent à l'échelle nationale.

Les opportunités d'espaces blancs se concentrent sur la conformité du traitement des eaux, la sérialisation pharmaceutique et la maintenance des éoliennes offshore. Les mandats de l'Agence de l'environnement pour 4 200 stations d'épuration, le délai de traçabilité FMD 2027 et l'essor des énergies renouvelables offshore en Écosse élargissent les dépenses adressables pour les intégrateurs qui allient savoir-faire en sécurité fonctionnelle, analytique en temps réel et robotique en environnement difficile. Des partenariats entre maisons d'automatisation et établissements universitaires émergent pour former une nouvelle cohorte d'ingénieurs en contrôle, signalant que le développement des compétences devient une arme concurrentielle au même titre que l'innovation technologique.

Leaders du secteur des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni

Wood PLC

Jacobs U.K. Limited

Siemens Mobility Limited

Altec Engineering Limited

Cougar Automation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens Mobility a remporté un contrat de 320 millions GBP (435,50 millions USD) auprès de Network Rail pour déployer la signalisation ETCS de niveau 2 sur 85 kilomètres de voies de la ligne principale Great Western, avec une mise en service prévue en décembre 2028.

- Décembre 2025 : ABB UK s'est engagé à investir 45 millions GBP pour agrandir son usine de robotique de Milton Keynes, ajoutant 12 000 m² et 180 emplois pour satisfaire la demande de cobots dans le secteur alimentaire.

- Novembre 2025 : Schneider Electric UK et Scottish Enterprise ont annoncé un centre de démonstration de fabrication intelligente de 28 millions GBP à Glasgow, axé sur les passerelles en périphérie et les jumeaux numériques.

- Octobre 2025 : Rockwell Automation UK a remporté un contrat de 18 millions GBP pour automatiser les lignes eDrive de GKN Automotive à Birmingham et Telford en utilisant 34 robots et des cellules de vision artificielle.

Périmètre du rapport sur le marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni

Les intégrateurs de systèmes sont des entreprises qui aident les usines de fabrication à déployer et à installer des solutions matérielles et logicielles. Dans le domaine de l'automatisation industrielle, les intégrateurs de systèmes sont les entités qui fournissent aux clients des services de conseil, d'installation de matériel, d'intégration de logiciels et de maintenance des systèmes.

Le rapport sur le marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni est segmenté par composant (automates programmables industriels, systèmes de contrôle distribués, contrôle et acquisition de données de supervision, interface homme-machine, robots industriels et vision artificielle, capteurs et réseaux industriels), type de service (conception et ingénierie, installation et mise en service, maintenance et support, mises à niveau et modernisations, services gérés et surveillance à distance), secteur d'utilisation final (automobile, alimentation et boissons, produits pharmaceutiques et dispositifs médicaux, énergie et électricité, eau et eaux usées, métaux et mines, électronique et semi-conducteurs, pétrole et gaz, autres secteurs d'utilisation final), technologie (plateformes d'internet industriel des objets, intelligence artificielle et analytique prédictive, jumeau numérique et simulation, informatique en périphérie et connectivité 5G) et géographie (Angleterre, Écosse, Pays de Galles, Irlande du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Automates programmables industriels (API) |

| Systèmes de contrôle distribués (SCD) |

| Contrôle et acquisition de données de supervision (SCADA) |

| Interface homme-machine (IHM) |

| Robots industriels et vision artificielle |

| Capteurs et réseaux industriels |

| Conception et ingénierie |

| Installation et mise en service |

| Maintenance et support |

| Mises à niveau et modernisations |

| Services gérés et surveillance à distance |

| Automobile |

| Alimentation et boissons |

| Produits pharmaceutiques et dispositifs médicaux |

| Énergie et électricité |

| Eau et eaux usées |

| Métaux et mines |

| Électronique et semi-conducteurs |

| Pétrole et gaz |

| Autres secteurs d'utilisation final |

| Plateformes d'internet industriel des objets (IIoT) |

| Intelligence artificielle et analytique prédictive |

| Jumeau numérique et simulation |

| Informatique en périphérie et connectivité 5G |

| Par composant | Automates programmables industriels (API) |

| Systèmes de contrôle distribués (SCD) | |

| Contrôle et acquisition de données de supervision (SCADA) | |

| Interface homme-machine (IHM) | |

| Robots industriels et vision artificielle | |

| Capteurs et réseaux industriels | |

| Par type de service | Conception et ingénierie |

| Installation et mise en service | |

| Maintenance et support | |

| Mises à niveau et modernisations | |

| Services gérés et surveillance à distance | |

| Par secteur d'utilisation final | Automobile |

| Alimentation et boissons | |

| Produits pharmaceutiques et dispositifs médicaux | |

| Énergie et électricité | |

| Eau et eaux usées | |

| Métaux et mines | |

| Électronique et semi-conducteurs | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation final | |

| Par technologie | Plateformes d'internet industriel des objets (IIoT) |

| Intelligence artificielle et analytique prédictive | |

| Jumeau numérique et simulation | |

| Informatique en périphérie et connectivité 5G |

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande britannique en services d'intégration de systèmes d'ici 2031 ?

Le marché des intégrateurs de systèmes d'automatisation industrielle du Royaume-Uni devrait atteindre 21,51 milliards USD d'ici 2031, avec un TCAC de 3,19 % à partir de 2026.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les robots industriels et les systèmes de vision artificielle devraient ensemble se développer à un TCAC de 3,92 % jusqu'en 2031, car les usines de véhicules électriques et de semi-conducteurs exigent une précision inférieure au millimètre.

Pourquoi les services gérés gagnent-ils en popularité ?

Les acheteurs souhaitent une disponibilité des équipements de 98 à 99 % et préfèrent convertir les dépenses d'investissement en charges d'exploitation, de sorte que la surveillance à distance et les garanties de disponibilité pluriannuelles se développent à un TCAC de 4,02 %.

Comment les pénuries de main-d'œuvre influencent-elles les investissements en automatisation ?

Avec 150 000 postes vacants en ingénierie en 2025 et des primes salariales en hausse, les fabricants accélèrent le déploiement de robots collaboratifs et d'interfaces homme-machine conviviales pour maintenir leur production.

Quel domaine technologique offre le plus fort potentiel de croissance ?

L'analytique prédictive basée sur l'intelligence artificielle croîtra à un TCAC de 5,01 % à mesure que les plateformes en périphérie réduisent les coûts cloud et diminuent les arrêts non planifiés dans les secteurs à forte consommation d'énergie.

Dernière mise à jour de la page le: