Taille et Part du Marché Européen des Systèmes Automatisés de Stockage et de Récupération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

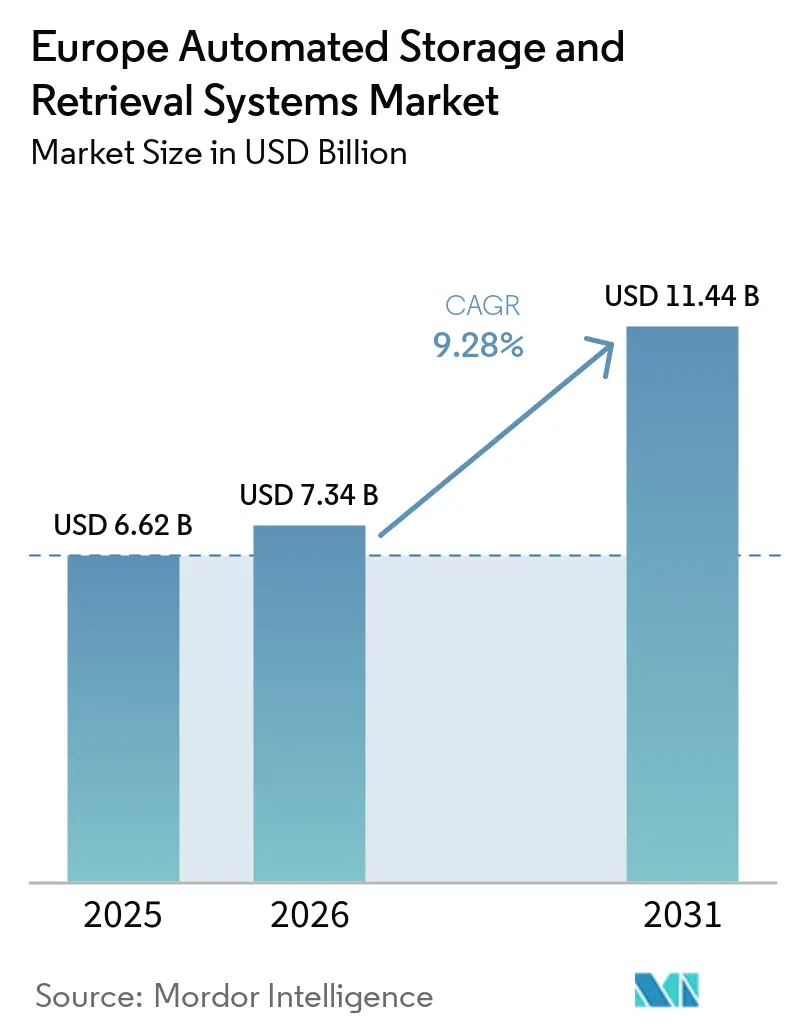

| Taille du marché de l'année de base (2025) | 6.62 Milliards de dollars |

| Taille du Marché (2026) | 7.34 Milliards de dollars |

| Taille du Marché (2031) | 11.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Systèmes Automatisés de Stockage et de Récupération par Mordor Intelligence

La taille du marché européen des systèmes automatisés de stockage et de récupération devrait croître de 6,62 milliards USD en 2025 à 7,34 milliards USD en 2026 et devrait atteindre 11,44 milliards USD d'ici 2031 à un CAGR de 9,28 % sur la période 2026-2031. L'expansion robuste est ancrée dans l'exécution des commandes du commerce électronique, qui comprime les délais de traitement des commandes à moins d'une heure, fait monter les salaires dans les entrepôts des marchés à coût de main-d'œuvre élevé, et est influencée par les réglementations de l'Union européenne qui lient l'automatisation économe en énergie aux objectifs de neutralité carbone. Les fournisseurs déplacent leur priorité de la capacité statique vers l'optimisation du débit pilotée par l'IA, en intégrant des navettes modulaires, des grilles de stockage cubique et des robots mobiles autonomes sous un contrôle logiciel unifié. Les flux de capitaux se concentrent sur les nœuds de micro-exécution au sein des épiceries urbaines, les tampons automobiles en flux tendu et les centres de chaîne du froid pharmaceutique, tandis que les financements du programme Horizon Europe et du Programme pour une Europe Numérique accélèrent la diffusion de la technologie. L'intensité concurrentielle se déplace du matériel vers l'orchestration logicielle, les intégrateurs s'efforçant de démontrer l'interopérabilité entre des flottes mixtes et d'assurer un retour sur investissement rapide.

Principaux Enseignements du Rapport

- Par type de produit, les systèmes automatisés de stockage et de récupération à charge unitaire détenaient 35,24 % de la part du marché européen des systèmes automatisés de stockage et de récupération en 2025, tandis que les systèmes à navettes et robots devraient se développer à un CAGR de 10,63 % jusqu'en 2031.

- Par capacité de charge, les systèmes à charge moyenne ont capturé une part de 47,33 % de la taille du marché européen des systèmes automatisés de stockage et de récupération en 2025 ; les configurations à charge légère devraient progresser à un CAGR de 9,77 % jusqu'en 2031.

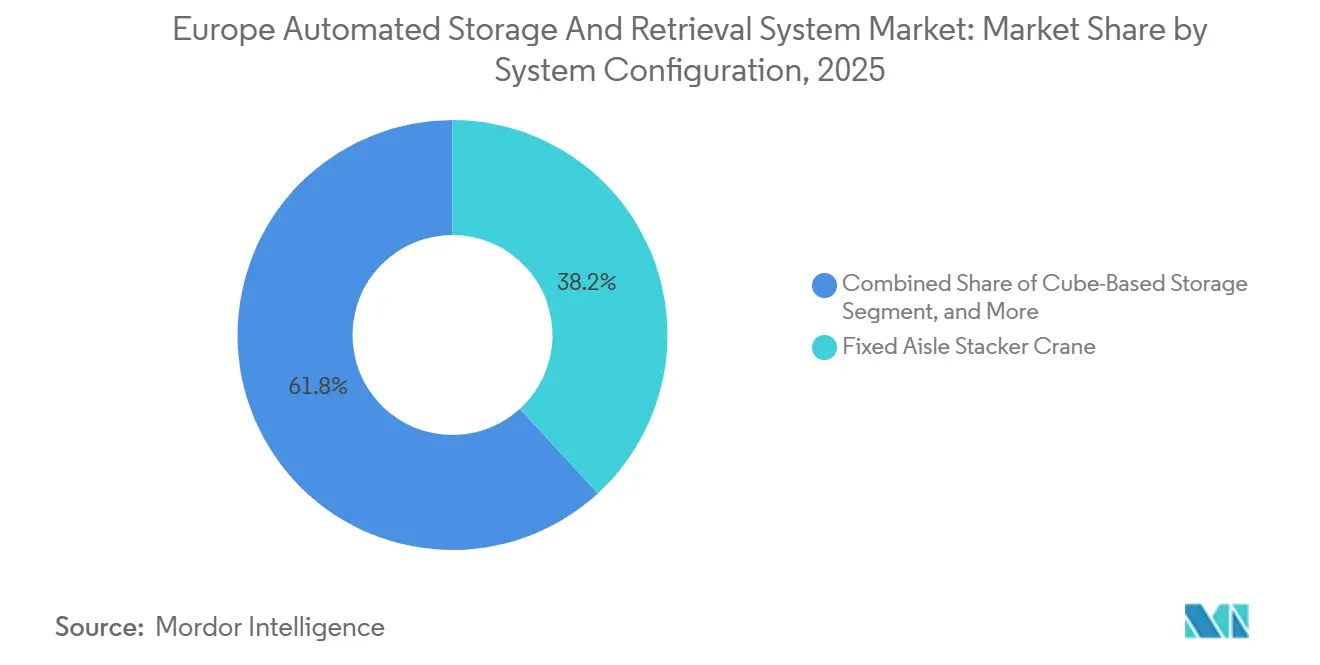

- Par configuration du système, les grues à allée fixe représentaient une part de 38,19 % en 2025, et les architectures de stockage en grille cubique devraient croître à un CAGR de 10,31 % sur la période de prévision.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique représentaient 28,91 % de la demande en 2025, tandis que les installations de micro-exécution devraient afficher un CAGR de 10,74 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 27,49 % en 2025, et l'Espagne devrait enregistrer le CAGR le plus élevé de 10,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Systèmes Automatisés de Stockage et de Récupération

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réduction de l'Espace d'Entrepôt et Coûts Fonciers Urbains | +1.8% | Allemagne, Pays-Bas, Royaume-Uni, France (centres logistiques urbains) | Moyen terme (2-4 ans) |

| Essor du Commerce Électronique Nécessitant une Exécution à Haut Débit | +2.3% | Paneuropéen, avec concentration en Allemagne, Royaume-Uni, France, Espagne | Court terme (≤ 2 ans) |

| Pénuries de Main-d'Œuvre Croissantes et Inflation Salariale à Travers l'Europe | +1.9% | Allemagne, Pays-Bas, Pays Nordiques, Royaume-Uni | Moyen terme (2-4 ans) |

| Avancées dans les Logiciels d'Exécution d'Entrepôt Pilotés par l'IA | +1.4% | Allemagne, France, Royaume-Uni, Benelux (premiers adoptants) | Long terme (≥ 4 ans) |

| Mandats ESG Favorisant l'Automatisation des Entrepôts Économe en Énergie | +1.1% | États membres de l'Union européenne (Loi sur l'Industrie Zéro Émission Nette 2024/1735, Règlement sur l'Écoconception 2024/1781) | Long terme (≥ 4 ans) |

| Financement de l'UE pour l'Industrie 4.0 et les Initiatives de Logistique Numérique | +0.7% | Tous les États membres de l'Union européenne et pays associés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique Nécessitant une Exécution à Haut Débit

Les volumes de commandes exigent désormais une livraison en moins de deux heures dans les grandes zones métropolitaines, obligeant les opérateurs à déployer des systèmes automatisés de stockage et de récupération capables de 6 000 mouvements de palettes par jour. Une rénovation de site existant à Rumst, en Belgique, a atteint ce niveau de référence en faisant fonctionner 20 navettes autonomes sur quatre niveaux et en réutilisant les rayonnages existants, ce qui a permis d'économiser 680 000 EUR de dépenses d'investissement et de réduire les émissions de carbone de 680 t.[1]Movu Robotics, "ODTH and Movu Robotics set new benchmark in warehouse automation," movu-robotics.com Une installation au Royaume-Uni, mise en service en décembre 2025, emploie 200 robots sur 3 000 m² pour quadrupler l'efficacité de la préparation des commandes. Des modules de micro-exécution insérés dans les arrière-salles des épiceries décentralisent davantage les stocks et réduisent les coûts du dernier kilomètre, positionnant les navettes modulaires et les grilles cubiques comme l'architecture privilégiée.

Pénuries de Main-d'Œuvre Croissantes et Inflation Salariale à Travers l'Europe

Les salaires dans la logistique en Allemagne et aux Pays-Bas ont progressé à deux chiffres en 2025, comprimant les délais de retour sur investissement de l'automatisation à moins de trois ans. Une enquête auprès des opérateurs européens a révélé un taux d'adoption de 90 % des outils d'IA, les entreprises s'étant précipitées pour compenser les pénuries de main-d'œuvre. Les leaders de la logistique tierce font désormais fonctionner des milliers de robots mobiles autonomes dans des zones à températures multiples, combinant l'automatisation collaborative avec le contrôle qualité humain. Cette dynamique renforce la demande de systèmes à navettes pouvant fonctionner 24h/24 et 7j/7 sans changements d'équipe tout en maintenant les normes de sécurité au travail.

Réduction de l'Espace d'Entrepôt et Coûts Fonciers Urbains

Les terrains de premier ordre près des ports et des aéroports commandent des loyers croissants, poussant les centres de distribution à s'étendre verticalement. Une grille cubique à l'aéroport d'Oslo a augmenté la capacité de stockage de 64 % dans la même empreinte de 318 m², réduisant le délai d'exécution de six heures à une heure. En Finlande, un système de 8 000 bacs, installé dans un bâtiment de 2 000 m², a doublé la capacité et permis la conversion de l'espace de stockage traditionnel en espace de production.[2]Vaisala, "Vaisala to build new automated logistics center in Vantaa," vaisala.com Ces primes de densité favorisent le stockage cubique et les élévateurs à navettes, en particulier en Allemagne, aux Pays-Bas et au Royaume-Uni, où la rareté des terrains est aiguë.

Avancées dans les Logiciels d'Exécution d'Entrepôt Pilotés par l'IA

Les plateformes d'exécution modernes allouent les tâches entre des flottes hétérogènes en temps réel, s'intégrant directement aux systèmes de planification des ressources d'entreprise via des API standardisées. Une rénovation belge a interconnecté navettes, élévateurs et convoyeurs sous une seule couche logicielle, tandis que le hub de Villmergen de Swiss Post est prévu pour synchroniser 23 000 espaces de palettes, 20 000 plateaux et 125 000 bacs lors de son lancement. Les usines automobiles utilisent la planification en nuage pour rediriger dynamiquement les trains tracteurs automatisés, mettant en évidence le logiciel comme principal facteur de différenciation dans la sélection des fournisseurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initial Élevées pour les PME | -1.2% | Paneuropéen, en particulier en Europe Centrale et Orientale et en Europe du Sud | Court terme (≤ 2 ans) |

| Complexités d'Intégration avec les Systèmes de Gestion d'Entrepôt et les ERP Existants | -0.9% | Allemagne, France, Royaume-Uni, Italie (marchés logistiques matures avec base installée) | Moyen terme (2-4 ans) |

| Manque de Techniciens Qualifiés pour la Maintenance | -0.6% | Europe Centrale et Orientale, Europe du Sud, Royaume-Uni | Moyen terme (2-4 ans) |

| Perturbations de la Chaîne d'Approvisionnement Augmentant les Délais de Livraison des Composants | -0.5% | Paneuropéen (pénuries de semi-conducteurs et de contrôleurs logiques programmables) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initial Élevées pour les PME

Les installations d'entrée de gamme coûtent 1 million EUR, tandis que les projets en entrepôt à grande hauteur peuvent dépasser 20 millions EUR, hors travaux de génie civil. Seulement 8 % des PME européennes avaient adopté des outils numériques avancés d'ici 2024, invoquant des contraintes de financement. Bien que des modèles de crédit-bail et d'automatisation en tant que service soient disponibles, leur présence est largement limitée à l'Europe occidentale. Cette disponibilité limitée a ralenti l'adoption de ces modèles par les entreprises logistiques dans d'autres régions, car elles font face à des défis tels que le manque d'infrastructure, de sensibilisation et de solutions adaptées à leurs besoins opérationnels spécifiques.

Complexités d'Intégration avec les Systèmes de Gestion d'Entrepôt et les ERP Existants

Les projets de rénovation de sites existants doivent combler des protocoles propriétaires, doublant souvent les délais de mise en service et ajoutant 20 à 30 % aux budgets. Un distributeur belge a nécessité un intergiciel personnalisé pour connecter les véhicules guidés sur rails et les systèmes à navettes avec les logiciels en place, soulignant la charge d'ingénierie. Les fournisseurs proposant des connecteurs préconstruits pour SAP, Oracle et Microsoft Dynamics remportent une part disproportionnée, tandis que les fournisseurs de matériel seul peinent à pénétrer les opportunités de rénovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes à Navettes Progressent grâce à la Modularité Évolutive

Les systèmes automatisés de stockage et de récupération à charge unitaire ont sécurisé 35,24 % de la part du marché européen des systèmes automatisés de stockage et de récupération en 2025, reflétant la domination des tampons centrés sur les palettes dans les usines automobiles et de fabrication générale.[3]Swisslog, "ROCKWOOL partners with Swisslog for automated high-bay warehouse," swisslog.com La taille du marché européen des systèmes automatisés de stockage et de récupération liée aux systèmes à navettes et robots devrait augmenter à un CAGR de 10,63 % à mesure que les détaillants omnicanaux ajoutent des robots par petites tranches sans réingénierie des rayonnages, une capacité prouvée par l'OSR Shuttle Evo de Knapp, qui traite 1 000 prélèvements de bacs par heure. Les grilles cubiques peuvent perturber les nœuds à espace contraint, tels que les boutiques hors taxes des aéroports, où une installation AutoStore à Oslo a augmenté la capacité de 64 % dans la même empreinte de 318 m².

Les projets de navettes de deuxième génération ont réduit les coûts de génie civil de 680 000 EUR et de 680 tonnes de carbone sur un site existant belge, tout en maintenant 6 000 mouvements de palettes par jour. Les épiciers prévoient des grilles similaires dans les arrière-salles, comme le montre le projet Kungsbacka d'Axfood, pour répondre à la demande de collecte en magasin. Les producteurs de boissons favorisent des agencements hybrides qui fusionnent navettes à palettes, grues et convoyeurs sous une seule couche SynQ, un modèle que Ringnes adoptera à partir de 2026.

Par Capacité de Charge : La Charge Légère Progresse avec la Micro-Exécution

Les systèmes à charge moyenne, allant de 100 kg à 500 kg, ont capturé 47,33 % de la part du marché européen des systèmes automatisés de stockage et de récupération en 2025, portés par les flux de palettes dans les corridors automobiles et de logistique tierce. Les unités à charge légère inférieures à 100 kg devraient se développer à un CAGR de 9,77 % à mesure que les épiciers et les pharmacies intègrent des grilles de bacs qui exécutent les commandes en moins de 30 minutes. La grille AutoStore de 8 000 bacs de Vaisala, située sur un site de 2 000 m², illustre la tendance à la conception compacte. Le hub de Kaiseraugst de Roche démontre que l'automatisation des bacs prospère également dans les entrepôts de médicaments réfrigérés, où 1 500 mouvements de palettes ont lieu quotidiennement à des températures allant de +2 °C à +8 °C.

Les détaillants urbains nécessitent une vitesse de petite charge utile, de sorte que les modules à charge légère commandent désormais une part croissante du marché européen des systèmes automatisés de stockage et de récupération, en particulier en Espagne et en France, où les volumes de collecte en magasin augmentent les week-ends. Les usines automobiles s'appuient toujours sur des trains tracteurs à charge moyenne pour les pièces séquencées, mélangeant les classes de charge sous une seule pile logicielle. Les voies à charge lourde restent un service de niche, servant des fûts de boissons dans le futur complexe à navettes de Ringnes, qui transportera des palettes de 1 000 kg dans des zones ambiantes et réfrigérées.

Par Configuration du Système : Le Stockage Cubique Perturbe la Domination des Allées Fixes

Les grues à allée fixe représentaient 38,19 % des revenus de 2025, en raison de leur fiabilité éprouvée dans les entrepôts à grande hauteur, tels que le projet de 35 000 palettes de ROCKWOOL en Allemagne. La taille du marché européen des systèmes automatisés de stockage et de récupération liée au stockage en grille cubique devrait progresser à un CAGR de 10,31 %, car la grille sans allée maximise chaque mètre cube, un avantage qui a permis à l'aéroport d'Oslo d'augmenter la densité de stockage de 64 %. Les grues à allée mobile servent encore les salles d'archives, tandis que les navettes à déplacement libre prospèrent dans les halls de logistique tierce qui reconfigurent les agencements de manière saisonnière.

Les complexes hybrides se multiplient, mélangeant grues, navettes et robots mobiles autonomes sous un logiciel d'exécution unifié qui simule les flux avant l'arrivée du matériel. Swiss Post mettra 23 000 emplacements de palettes, 20 000 plateaux et 125 000 bacs AutoStore sous une seule couche SynQ lors de l'entrée en service de son extension. L'aéroport de Bruxelles installe des modules de bagages semi-automatiques qui se connectent aux zones de stockage des bagages en avance, indiquant l'intérêt de l'aviation pour les flottes mixtes. À mesure que les opérateurs exigent l'ouverture plutôt que des piles propriétaires, la diversité des configurations s'élargit et l'adoption de solutions cubiques et à navettes s'accélère dans toute la région.

Par Secteur d'Utilisation Final : Le Commerce de Détail et la Pharmacie Stimulent la Demande à Haute Vélocité

Le commerce de détail et le commerce électronique représentaient 28,91 % de la part du marché européen des systèmes automatisés de stockage et de récupération en 2025, et les grilles de micro-exécution en magasin sont en bonne voie pour un CAGR de 10,74 % à mesure que les épiciers visent des fenêtres de retrait de 30 minutes. Les entreprises de logistique tierce suivent, DHL exploitant 35 systèmes AutoStore et 2 000 robots pour gérer les pics de biens de consommation. Les usines automobiles telles que BMW Regensburg enregistrent 10 000 trajets quotidiens de robots tracteurs pour répondre au séquençage en flux tendu, soutenant une demande stable de grues.

Les distributeurs pharmaceutiques accélèrent l'automatisation de la chaîne du froid, illustrée par le hub à température contrôlée de Roche, qui traite jusqu'à 1 500 mouvements de palettes par jour. Les groupes alimentaires et de boissons adoptent des systèmes à navettes qui chevauchent les voies ambiantes et réfrigérées, reflétant le modèle de la brasserie Ringnes, prévu pour être achevé en 2027. Les aéroports développent le stockage robotisé pour les flux hors taxes et de bagages, tandis que les entreprises de fabrication générale installent des grues à mini-charge pour les tampons de composants. Chaque secteur sélectionne le matériel qui correspond à la vélocité des commandes, aux contraintes réglementaires et aux besoins de température, poussant les fournisseurs de logiciels à intégrer des flottes hétérogènes à grande échelle.

Analyse Géographique

L'Allemagne a maintenu la plus grande part des revenus régionaux à 27,49 % en 2025, soutenue par les équipementiers automobiles et les denses corridors de logistique tierce. Un entrepôt à grande hauteur de 35 000 palettes, dont la construction doit débuter en février 2026, illustre l'appétit continu pour les projets à grande échelle. L'inflation salariale dépassant 10 % dans les rôles logistiques accélère l'adoption, et les programmes fédéraux subventionnent les mises à niveau économes en énergie. L'Espagne, dont le CAGR prévu est de 10,59 %, bénéficie de centres de commerce électronique en construction neuve tels qu'un site robotisé de 175 000 m² en Asturies qui automatise des zones de 40 000 m² pour desservir l'Europe du Sud. Le Royaume-Uni aligne l'automatisation sur la restructuration de la chaîne d'approvisionnement post-Brexit, comme le souligne une installation de 200 robots offrant des engagements de livraison le lendemain.

La France opère comme une passerelle continentale, mais elle est aux prises avec des codes du travail stricts et des procédures d'autorisation prolongées, ce qui retarde certains déploiements. L'Italie se concentre sur l'alimentation, les boissons et les pièces automobiles, les intégrateurs régionaux adaptant les plateformes à navettes aux exigences multi-températures. L'Europe Centrale et Orientale tire parti de l'élan du rapprochement des chaînes d'approvisionnement, en érigeant des stockages tampons pour les fournisseurs de composants alimentant les usines automobiles d'Europe occidentale.

L'adoption scandinave progresse malgré des volumes plus faibles grâce à des pénuries de main-d'œuvre aiguës et à des planchers salariaux élevés, illustrés par des projets finlandais et norvégiens qui combinent navettes à palettes, convoyeurs et orchestration par IA. Collectivement, ces dynamiques créent un marché européen des systèmes automatisés de stockage et de récupération à deux vitesses : des nœuds occidentaux à forte rénovation et des corridors méridionaux et orientaux à forte construction neuve.

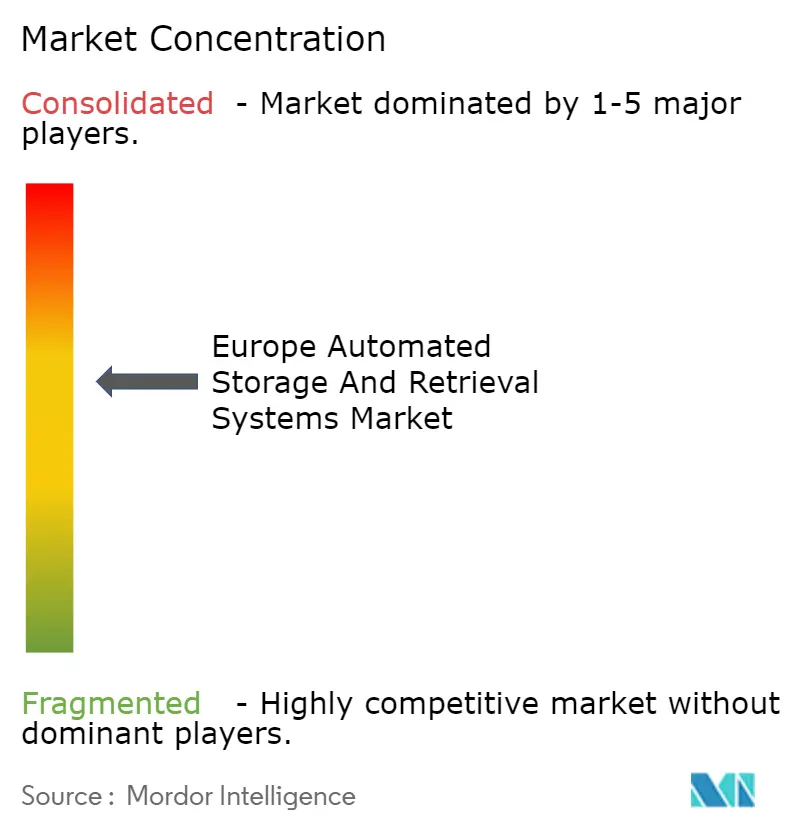

Paysage Concurrentiel

Les cinq plus grands fournisseurs contrôlent près de 45 % des revenus régionaux. Les acteurs historiques du matériel se différencient désormais par des piles logicielles, la simulation de jumeaux numériques et des projets pilotes de référence. La prise de commandes d'un fournisseur leader a baissé de 7,1 % d'une année sur l'autre au troisième trimestre 2024, les clients exigeant des démonstrations de preuve de concept avant tout engagement en capital, ce qui met en évidence le resserrement du pouvoir de fixation des prix.

Swisslog associe le stockage cubique au logiciel propriétaire SynQ dans des packages clés en main et a récemment remporté un contrat de logistique hospitalière de 40 millions CHF (51,5 millions USD) qui fusionne le stockage en grande hauteur, à pièces moyennes et en bacs sous une seule plateforme. Les nouveaux entrants spécialisés dans les logiciels capturent les opportunités de rénovation en proposant des couches d'exécution riches en API qui se superposent aux équipements existants, comme l'illustre une installation belge qui a intégré des navettes avec SAP sans modifier les convoyeurs en place.

Les grilles cubiques denses d'AutoStore sont privilégiées dans les aéroports et la pharmacie, offrant un gain de stockage de 64 % à l'aéroport d'Oslo. Les intégrateurs régionaux excellent dans des niches verticales : les spécialistes de la chaîne du froid pharmaceutique proposent des navettes réfrigérées modulaires, tandis que les prestataires de services automobiles optimisent le routage des trains tracteurs à l'intérieur des usines. Les fournisseurs proposent de plus en plus des modèles de crédit-bail et une tarification à la préparation pour séduire les PME, bien que les partenaires de financement restent rares en Europe Centrale et Orientale. Sur l'horizon de prévision, l'ouverture de l'écosystème plutôt que le matériel propriétaire façonnera les évolutions de parts sur le marché européen des systèmes automatisés de stockage et de récupération.

Leaders du Secteur Européen des Systèmes Automatisés de Stockage et de Récupération

Daifuku Co. Ltd

KION Group AG

SSI Schaefer AG

Knapp AG

Swisslog AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : JD Logistics a inauguré une installation de 200 robots au Royaume-Uni pour servir les détaillants de mode et d'électronique avec une livraison le lendemain.

- Octobre 2025 : Swisslog a remporté un contrat de Ringnes pour automatiser la plus grande brasserie de Norvège en utilisant des navettes à palettes PowerStore, des véhicules à guidage automatique et le logiciel SynQ, avec une livraison prévue au premier semestre 2027.

- Septembre 2025 : ROCKWOOL s'est associé à Swisslog pour construire un entrepôt à grande hauteur de 35 000 palettes en Allemagne, dont les travaux débuteront en février 2026.

- Août 2025 : Movu Robotics et ODTH ont achevé la Phase 1 de leur projet belge de rénovation de site existant, réutilisant les rayonnages existants et évitant 680 t d'émissions de CO₂.

Périmètre du Rapport sur le Marché Européen des Systèmes Automatisés de Stockage et de Récupération

Le Rapport sur le Marché Européen des Systèmes Automatisés de Stockage et de Récupération est segmenté par Type de Produit (Systèmes Automatisés de Stockage et de Récupération à Charge Unitaire, Systèmes Automatisés de Stockage et de Récupération à Mini-Charge, Systèmes à Navettes et Robots, Systèmes à Carrousel Horizontal, Systèmes à Carrousel Vertical, Modules de Levage Vertical, Systèmes Hybrides Intégrés), Capacité de Charge (Charge Légère (Inférieure à 100 kg), Charge Moyenne (100-500 kg), Charge Lourde (Supérieure à 500 kg)), Configuration du Système (Grue à Allée Fixe, Grue à Allée Mobile, Stockage en Grille Cubique, Navettes Robotisées à Déplacement Libre, Modules de Micro-Exécution), Secteur d'Utilisation Final (Aéroports, Automobile, Commerce de Détail et Commerce Électronique, Prestataires de Logistique Tierce, Fabrication Générale, Alimentation et Boissons, Pharmacie, Autres Secteurs d'Utilisation Final), et Géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Europe Centrale et Orientale, Reste de l'Europe). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Systèmes Automatisés de Stockage et de Récupération à Charge Unitaire |

| Systèmes Automatisés de Stockage et de Récupération à Mini-Charge |

| Systèmes à Navettes et Robots |

| Systèmes à Carrousel, Horizontal |

| Systèmes à Carrousel, Vertical |

| Modules de Levage Vertical |

| Systèmes Hybrides Intégrés |

| Charge Légère (Inférieure à 100 kg) |

| Charge Moyenne (100-500 kg) |

| Charge Lourde (Supérieure à 500 kg) |

| Grue à Allée Fixe |

| Grue à Allée Mobile |

| Stockage en Grille Cubique |

| Navettes Robotisées à Déplacement Libre |

| Modules de Micro-Exécution |

| Aéroports |

| Automobile |

| Commerce de Détail et Commerce Électronique |

| Prestataires de Logistique Tierce |

| Fabrication Générale |

| Alimentation et Boissons |

| Pharmacie |

| Autres Secteurs d'Utilisation Final |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Europe Centrale et Orientale |

| Reste de l'Europe |

| Par Type de Produit | Systèmes Automatisés de Stockage et de Récupération à Charge Unitaire |

| Systèmes Automatisés de Stockage et de Récupération à Mini-Charge | |

| Systèmes à Navettes et Robots | |

| Systèmes à Carrousel, Horizontal | |

| Systèmes à Carrousel, Vertical | |

| Modules de Levage Vertical | |

| Systèmes Hybrides Intégrés | |

| Par Capacité de Charge | Charge Légère (Inférieure à 100 kg) |

| Charge Moyenne (100-500 kg) | |

| Charge Lourde (Supérieure à 500 kg) | |

| Par Configuration du Système | Grue à Allée Fixe |

| Grue à Allée Mobile | |

| Stockage en Grille Cubique | |

| Navettes Robotisées à Déplacement Libre | |

| Modules de Micro-Exécution | |

| Par Secteur d'Utilisation Final | Aéroports |

| Automobile | |

| Commerce de Détail et Commerce Électronique | |

| Prestataires de Logistique Tierce | |

| Fabrication Générale | |

| Alimentation et Boissons | |

| Pharmacie | |

| Autres Secteurs d'Utilisation Final | |

| Par Pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Europe Centrale et Orientale | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de solutions automatisées de stockage et de récupération croît-elle en Europe ?

Le marché européen des systèmes automatisés de stockage et de récupération devrait progresser à un CAGR de 9,28 % entre 2026 et 2031, passant de 7,34 milliards USD à 11,44 milliards USD.

Quels pays sont en tête de l'adoption des systèmes automatisés de stockage et de récupération ?

L'Allemagne représente 27,49 % des revenus régionaux grâce à ses clusters automobiles et logistiques, tandis que l'Espagne est la plus dynamique avec un CAGR de 10,59 % jusqu'en 2031.

Quelles technologies supplantent les grues traditionnelles à allée fixe ?

Les systèmes à navettes modulaires et les grilles de stockage en grille cubique se développent rapidement, les systèmes à navettes et robots devant afficher un CAGR de 10,63 % et les architectures cubiques un CAGR de 10,31 %.

Pourquoi les systèmes à charge légère gagnent-ils du terrain ?

La croissance de la micro-exécution urbaine et des produits pharmaceutiques en ligne favorise les solutions de manutention de bacs, propulsant les configurations à charge légère à un CAGR de 9,77 % sur l'horizon de prévision.

Qu'est-ce qui stimule l'innovation logicielle dans les entrepôts européens ?

Les opérateurs privilégient l'orchestration en temps réel entre des flottes mixtes de robots, navettes et convoyeurs, faisant des plateformes d'exécution d'entrepôt pilotées par l'IA le principal facteur de différenciation entre les fournisseurs.

Comment la hausse des coûts de main-d'œuvre influence-t-elle les décisions d'investissement ?

L'inflation salariale à deux chiffres dans les rôles logistiques comprime les délais de retour sur investissement de l'automatisation à moins de trois ans, accélérant l'allocation de capital vers des solutions à haut débit qui réduisent la dépendance manuelle.

Dernière mise à jour de la page le: