Taille et part de marché des solutions anti-blanchiment d'argent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.05 Milliards de dollars |

| Taille du Marché (2031) | 9.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions anti-blanchiment d'argent par Mordor Intelligence

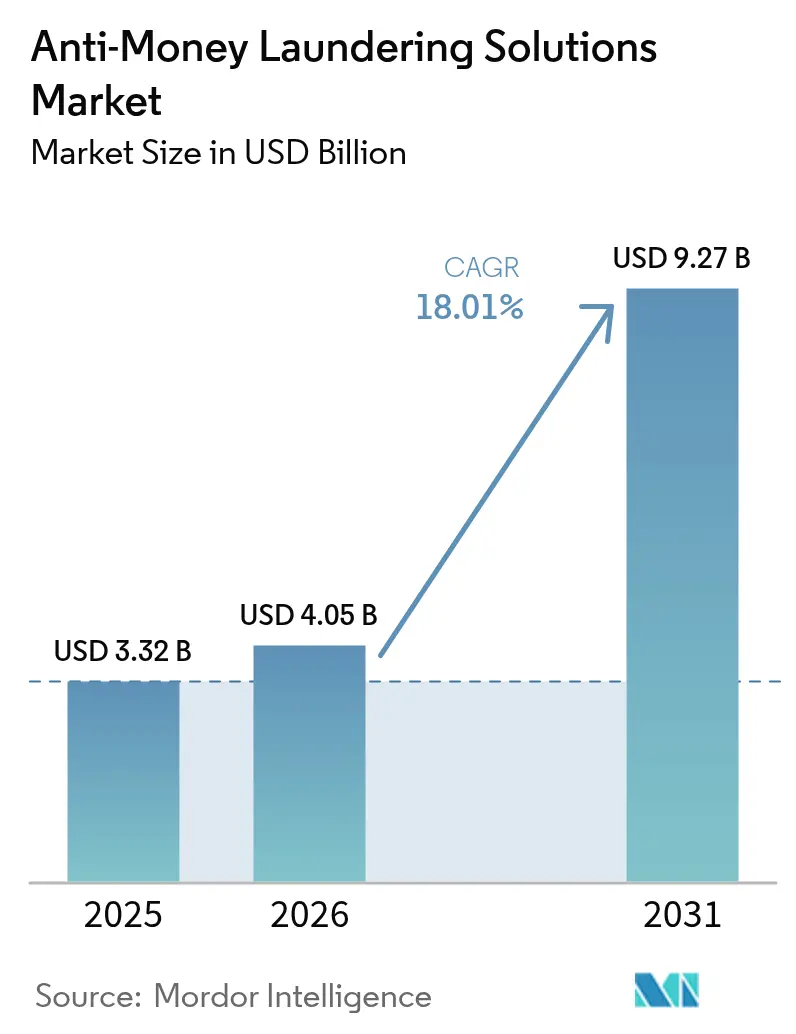

La taille du marché des solutions anti-blanchiment d'argent devrait passer de 3,32 milliards USD en 2025 à 4,05 milliards USD en 2026 et devrait atteindre 9,27 milliards USD d'ici 2031, avec un TCAC de 18,01 % sur la période 2026-2031. Le renforcement continu de la réglementation, l'adoption rapide des rails de paiement instantané et l'augmentation des pénalités d'application poussent les équipes de conformité à remplacer les contrôles par lots hérités par des analyses en temps réel. Les plateformes natives du cloud qui mutualisent des données anonymisées gagnent en faveur, car la surveillance en temps réel nécessite une capacité de calcul élastique que les installations sur site peinent à fournir. Le capital-risque afflue vers des start-ups qui intègrent l'intelligence artificielle agentique dans les flux de travail d'investigation, promettant de réduire les délais de traitement des alertes sans augmenter les effectifs. Parallèlement, les unités de lutte contre la criminalité financière orientent leurs spécialistes rares vers la conception proactive de typologies, tout en externalisant le tri des alertes à volume élevé vers des prestataires de services gérés. Ensemble, ces forces créent un cycle de demande qui maintient le marché des solutions anti-blanchiment d'argent sur une trajectoire de croissance soutenue.

Principaux enseignements du rapport

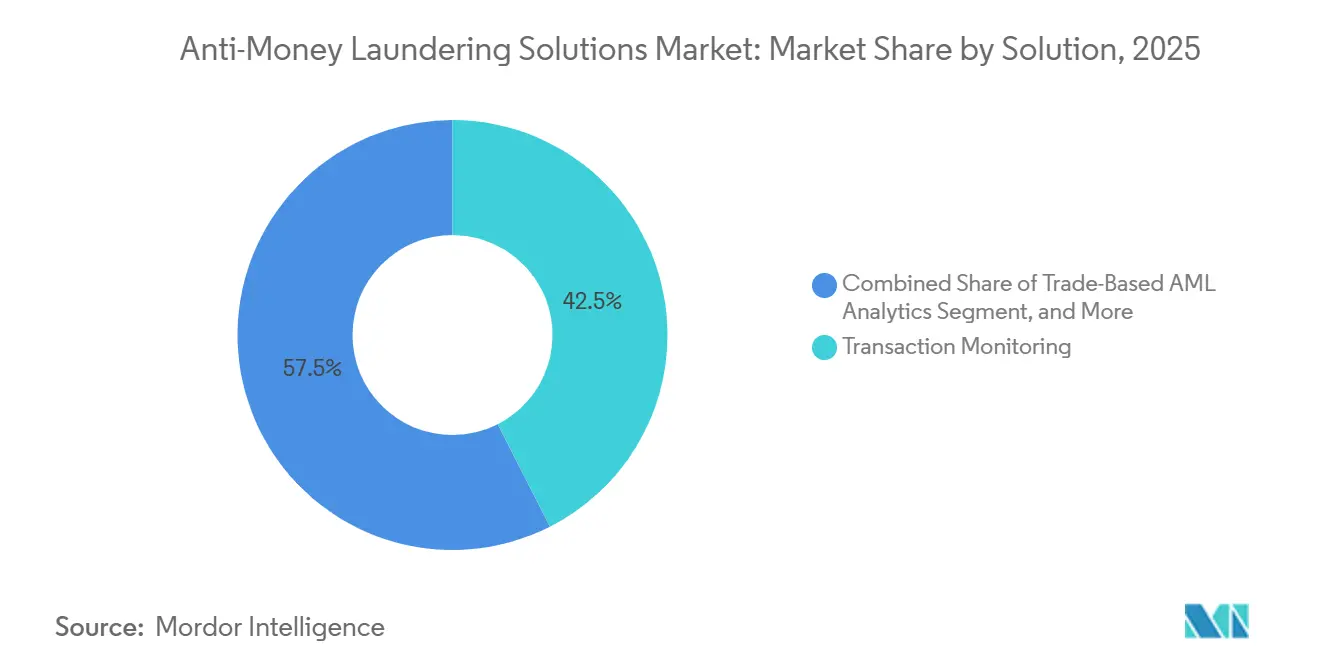

- Par solution, les systèmes de surveillance des transactions ont représenté 42,51 % de la part de revenus en 2025, tandis que l'analytique basée sur le commerce est projetée pour se développer à un TCAC de 18,91 % jusqu'en 2031.

- Par composant, le logiciel représentait 63,59 % de la part de marché des solutions anti-blanchiment d'argent en 2025, mais les services devraient croître à 18,84 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements sur site représentaient 58,94 % de la taille du marché des solutions anti-blanchiment d'argent en 2025, tandis que les solutions cloud progressent à un TCAC de 18,53 % jusqu'en 2031.

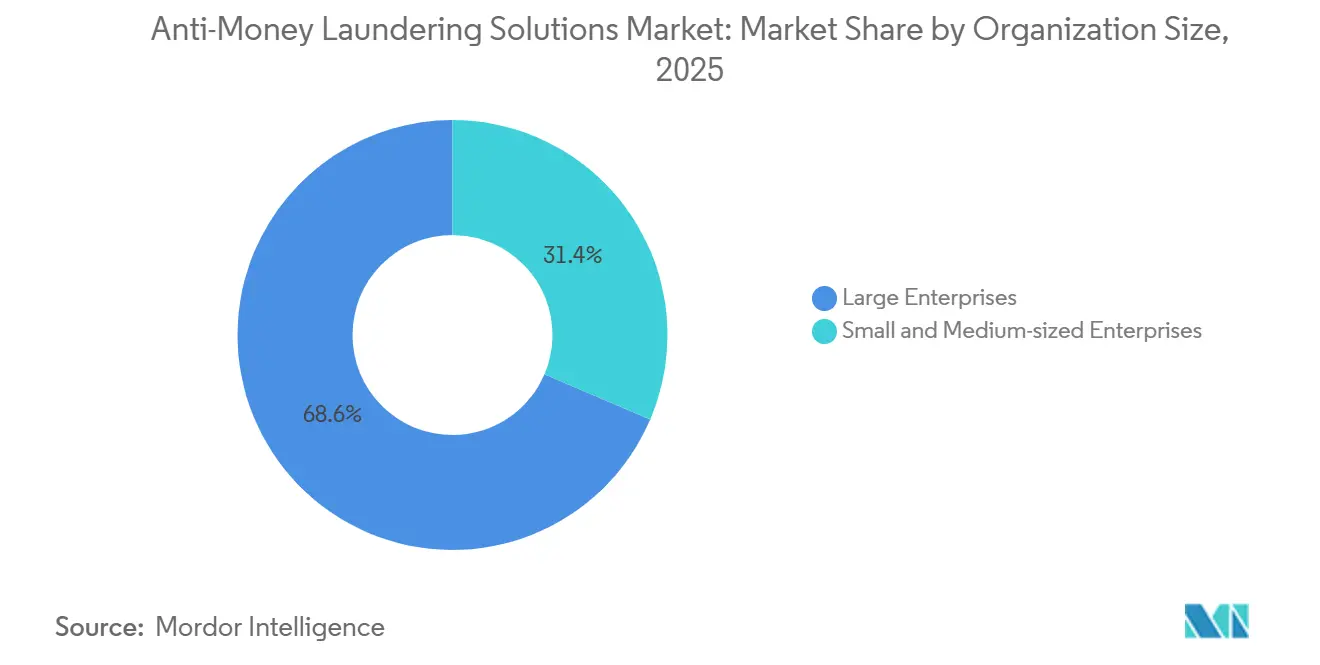

- Par taille d'organisation, les grandes entreprises représentaient 68,58 % des dépenses en 2025 et les petites et moyennes entreprises devraient croître à un TCAC de 19,05 % jusqu'en 2031.

- Par utilisateur final, le secteur bancaire représentait 54,54 % des revenus de 2025, et les plateformes d'échange de cryptomonnaies devraient enregistrer le TCAC le plus élevé à 19,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions anti-blanchiment d'argent

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats de conformité en temps réel dans le cadre du règlement européen anti-blanchiment 2023 | +3.20% | Europe, répercussions sur le Royaume-Uni et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion des systèmes de paiement instantané augmentant les volumes de surveillance | +2.80% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Octroi de licences aux plateformes d'échange de cryptomonnaies en Asie-Pacifique stimulant les dépenses en analytique de la blockchain | +2.50% | Asie-Pacifique au cœur, répercussions sur le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Règle du FinCEN étendue aux conseillers en investissement enregistrés auprès de la SEC | +1.90% | Amérique du Nord, principalement les États-Unis | Court terme (≤ 2 ans) |

| Pression du classement sur liste grise du GAFI accélérant les mises à niveau dans les économies à haut risque | +1.60% | Afrique, Amérique du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Convergence des plateformes d'identité numérique et de connaissance électronique du client avec les dispositifs anti-blanchiment | +1.40% | Mondial, adoption précoce en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de conformité en temps réel dans le cadre du règlement européen anti-blanchiment 2023

Le règlement anti-blanchiment de l'Union européenne, publié en 2024, oblige les entreprises à contrôler les transactions avant que les fonds ne quittent l'établissement, remplaçant ainsi les examens par lots nocturnes.[1]"Le nouveau cadre anti-blanchiment de l'UE : guide des principaux changements pour les institutions financières," Baker McKenzie, bakermckenzie.com L'abaissement des seuils de diligence raisonnable à l'égard de la clientèle intensifie les exigences de collecte de données, et un rôle de responsable de la conformité au niveau du conseil d'administration garantit la responsabilité des dirigeants. Étant donné que plus de 80 % des banques européennes interrogées en sont encore aux premières étapes de préparation, les fournisseurs disposent d'une marge de plusieurs années pour proposer des analyses en temps réel, des vérifications centralisées des bénéficiaires effectifs et des modèles harmonisés de déclaration d'activités suspectes.[2]"Étude Deloitte : la plupart des institutions financières de l'UE en sont aux premières étapes de préparation," Deloitte, deloitte.com La portée extraterritoriale du règlement contraint les institutions du Royaume-Uni et du Moyen-Orient opérant dans le bloc à adopter des normes identiques, transformant le marché des solutions anti-blanchiment d'argent en une course aux armements technologiques en matière de conformité.

Expansion des systèmes de paiement instantané augmentant les volumes de surveillance

FedNow, SEPA Instant et l'Interface de paiement unifié de l'Inde règlent les transactions en quelques secondes, comprimant les fenêtres de décision sur les alertes et multipliant les volumes de surveillance. Les banques signalent des pics d'alertes allant jusqu'à 40 % après l'intégration des rails de paiement instantané, exposant les systèmes basés sur des règles qui manquent de notation optimisée pour la latence. La Banque centrale européenne a traité 14,6 milliards de transactions instantanées en 2024, forçant l'adoption de l'analytique en mémoire.[3]"Règlement des paiements instantanés TARGET," Banque centrale européenne, ecb.europa.eu Des fournisseurs tels que NICE Actimize proposent désormais des flux de renseignements inter-établissements qui font apparaître le risque de contrepartie en quelques millisecondes, une capacité qui accélère la migration vers le cloud et propulse le marché des solutions anti-blanchiment d'argent au-delà des dépenses plus larges en technologie réglementaire.

Octroi de licences aux plateformes d'échange de cryptomonnaies en Asie-Pacifique stimulant les dépenses en analytique de la blockchain

Singapour, Hong Kong et le Japon accordent désormais des licences aux prestataires de services sur actifs virtuels selon des normes équivalentes à celles des banques. Les règles singapouriennes en vigueur depuis décembre 2024 exigent des déclarations de transactions suspectes dans un délai de cinq jours ouvrables et une diligence raisonnable renforcée au-delà de 20 000 SGD (15 000 USD). Hong Kong exige une analytique de la blockchain capable de retracer les fonds à travers les mélangeurs et les monnaies confidentielles. Le financement par capital-risque suit : Sardine a levé 70 millions USD en 2025 pour développer des agents d'intelligence artificielle dédiés à la surveillance automatisée des sanctions. Ces mandats poussent les plateformes d'échange à déployer des plateformes d'entreprise, élargissant le marché adressable des solutions anti-blanchiment d'argent au-delà de la finance traditionnelle.

Règle du FinCEN étendue aux conseillers en investissement enregistrés auprès de la SEC

À compter de janvier 2026, environ 15 000 conseillers en investissement américains gérant 110 000 milliards USD devront adopter des programmes fondés sur les risques, déposer des déclarations d'activités suspectes et nommer des responsables de la conformité. Les conseillers de plus petite taille font face à des coûts de conformité par client supérieurs à 1 200 USD, ce qui favorise l'externalisation et stimule la demande de services. Des règles européennes parallèles élargissent la couverture aux intermédiaires hypothécaires et aux plateformes de financement participatif, harmonisant les obligations transatlantiques. Alors que les gestionnaires de patrimoine s'empressent d'intégrer la surveillance aux systèmes de portefeuille, le marché des solutions anti-blanchiment d'argent gagne une nouvelle cohorte d'acheteurs de taille intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés d'investigation des faux positifs pour les banques de niveau 2 | -1.80% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lois sur la résidence des données en ASEAN limitant l'adoption du cloud pour l'anti-blanchiment | -1.30% | Asie du Sud-Est, répercussions sur l'Asie du Sud | Moyen terme (2 à 4 ans) |

| Absence de modèles d'intelligence artificielle explicables freinant l'approbation des régulateurs | -0.90% | Mondial, contrôle réglementaire en Europe et aux États-Unis | Moyen terme (2 à 4 ans) |

| Réduction des lignes bancaires correspondantes en Afrique limitant le marché adressable | -0.70% | Afrique, répercussions limitées sur le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investigation des faux positifs pour les banques de niveau 2

Des taux de conversion des alertes inférieurs à 5 % signifient que les banques communautaires gaspillent leur budget dans des investigations qui débouchent rarement sur des déclarations d'activités suspectes. Le Bureau du contrôleur de la monnaie permet désormais aux examinateurs de reporter les conclusions satisfaisantes pour alléger la pression, mais les établissements font toujours face à des coûts supérieurs à 500 USD par fausse alerte. Les prestataires de services gérés proposant une tarification par alerte séduisent ces banques, mais les attentes réglementaires en matière de supervision maintiennent une adoption prudente, ralentissant le marché des solutions anti-blanchiment d'argent parmi les établissements de dépôt de plus petite taille.

Lois sur la résidence des données en ASEAN limitant l'adoption du cloud pour l'anti-blanchiment

L'Indonésie, le Vietnam et la Thaïlande exigent que les données des clients restent sur le territoire national, ce qui complique les migrations vers le cloud à locataire unique. Les fournisseurs répondent avec des régions cloud souveraines et une gestion des clés dans le pays. Les architectures hybrides augmentent les coûts de mise en œuvre et prolongent les délais des projets, tempérant la croissance du cloud en Asie du Sud-Est même si le marché des solutions anti-blanchiment d'argent se développe ailleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : l'analytique du financement du commerce gagne en dynamisme

L'analytique basée sur le commerce devrait être le segment à la croissance la plus rapide du marché des solutions anti-blanchiment d'argent, se développant à un TCAC de 18,91 % jusqu'en 2031. Les moteurs de surveillance traditionnels représentaient 42,51 % des revenus de 2025, mais ils manquent de visibilité sur les factures, les manifestes et les prix des matières premières. Les banques multinationales intègrent désormais les données douanières dans des analyses activées par la blockchain pour signaler les sur- et sous-facturations.

La taille du marché des solutions anti-blanchiment d'argent liée à la surveillance des transactions reste dominante, mais les fournisseurs de niche qui relient les données sur les biens physiques aux flux de paiement captent de nouveaux budgets. La vérification continue de la connaissance du client se confond avec la surveillance, les fournisseurs déclenchant une re-vérification lorsque des informations défavorables dans les médias ou des correspondances avec des listes de sanctions apparaissent. Les systèmes de gestion des dossiers ajoutent une intelligence artificielle agentique qui rédige des narratifs, réduisant les délais d'investigation. Les entrants sur le marché qui conditionnent des modèles de risque commercial dans des API modulaires sont en mesure d'influencer la part de marché des solutions anti-blanchiment d'argent à mesure que les banques de niveau intermédiaire rejoignent les chaînes d'approvisionnement mondiales.

Par composant : les services dépassent le logiciel

Le logiciel représentait 63,59 % des revenus en 2025, reflétant des décennies de moteurs basés sur des règles déployés sur site. Les services, cependant, devraient croître de 18,84 % par an, ce qui en fait le composant à la croissance la plus rapide du secteur des solutions anti-blanchiment d'argent. Les mesures d'application signalent que les régulateurs tolèrent l'externalisation si la gouvernance est rigoureuse, poussant les établissements à contracter le tri des alertes 24h/24 et 7j/7, le filtrage des sanctions et la rédaction des déclarations d'activités suspectes.

La taille du marché des solutions anti-blanchiment d'argent liée aux services professionnels augmente à mesure que les fournisseurs regroupent l'ajustement des modèles et la documentation d'explicabilité. Les prestataires de services gérés se différencient par la profondeur des typologies : certains ciblent le mélange de cryptomonnaies, d'autres le financement du commerce ou les schémas de jeu. Cette spécialisation transforme les coûts fixes en modèles de paiement par transaction, permettant aux petites entreprises d'accéder à une protection de niveau entreprise.

Par modèle de déploiement : l'adoption du cloud s'accélère

Les installations sur site représentaient encore 58,94 % de la part de marché en 2025, mais les déploiements cloud progressent à un TCAC de 18,53 %. La mise à l'échelle élastique est indispensable pour le filtrage en temps réel des paiements instantanés et pour le réentraînement des modèles qui produit des artefacts d'intelligence artificielle explicables exigés par les superviseurs. Les modèles hybrides se multiplient là où des règles de localisation des données s'appliquent, avec des moteurs de filtrage primaires fonctionnant sur site tandis que les tables de sanctions, les algorithmes de correspondance de noms et les analyses de médias négatifs s'exécutent dans les clouds des fournisseurs.

Les régions cloud souveraines d'Oracle permettent aux banques de conserver les clés de chiffrement sur le territoire national, apaisant les préoccupations de l'Asie du Sud-Est concernant les flux de données. Au fil du temps, les nouveaux entrants dans le cloud pourraient réduire l'écart de part de marché des solutions anti-blanchiment d'argent, notamment parce que les réseaux de renseignement inter-établissements nécessitent des données mutualisées que les serveurs à locataire unique ne peuvent pas fournir.

Par taille d'organisation : les PME entrent dans la danse

Les grandes entreprises ont généré 68,58 % des dépenses en 2025, mais la dynamique de croissance se situe du côté des petites et moyennes entreprises. De nouvelles règles intègrent les conseillers en valeurs mobilières, les portails de financement participatif et les clubs de football professionnels dans la surveillance anti-blanchiment. La tarification SaaS par utilisateur permet à un gestionnaire de patrimoine de 30 personnes de déployer une surveillance de base pour quelques milliers par mois, plutôt que de recruter des analystes à temps plein.

Les fournisseurs préconfigurent des ensembles de règles correspondant aux typologies de risque de niche, abaissant les barrières à l'entrée. À mesure que l'adoption par les PME s'élargit, la taille du marché des solutions anti-blanchiment d'argent gagne en ampleur, se diversifiant par rapport à sa dépendance traditionnelle envers les banques mondiales.

Par secteur d'utilisation final : les plateformes d'échange de cryptomonnaies en plein essor

Le secteur bancaire a fourni 54,54 % des revenus de 2025, ancré par des cadres réglementaires matures et des volumes de transactions élevés. Pourtant, les plateformes d'échange de cryptomonnaies et les prestataires de services sur actifs virtuels constituent la clientèle à la croissance la plus rapide, projetée à un TCAC de 19,11 %. Les normes de licence en Asie-Pacifique reflètent désormais les obligations bancaires, contraignant les plateformes d'échange à intégrer l'analytique de la blockchain avec l'intégration traditionnelle de la connaissance du client.

Les prestataires de services de paiement accélèrent également leurs dépenses à mesure que les volumes de paiements instantanés augmentent. Les opérateurs de jeux adoptent la détection de schémas pour signaler les comportements de mise et de retrait rapides. Les agences gouvernementales déploient des plateformes d'investigation pour détecter les fraudes aux marchés publics. Ensemble, ces secteurs non bancaires élargissent le marché total adressable des solutions anti-blanchiment d'argent.

Analyse géographique

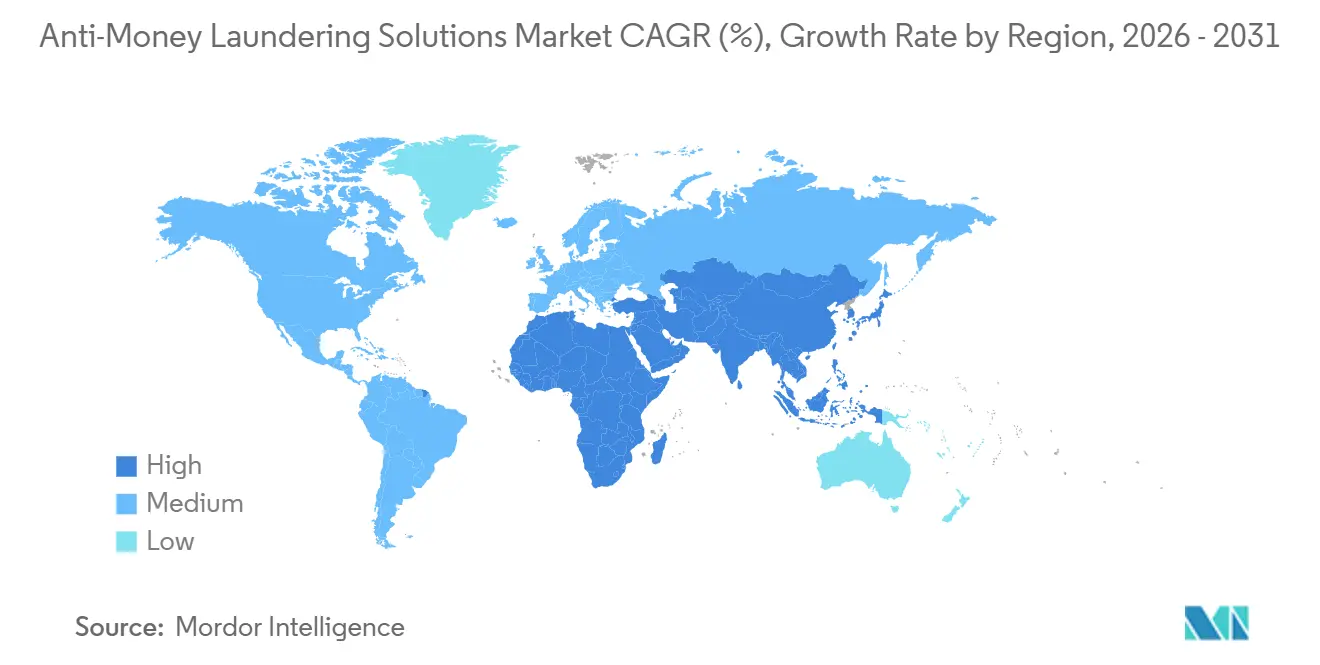

L'Amérique du Nord a généré 43,09 % des revenus en 2025, portée par une application stricte de la réglementation et des budgets élevés par établissement. La pénalité de 1,3 milliard USD infligée par le FinCEN à TD Bank a renforcé l'attente que le sous-investissement dans la technologie sera sanctionné, incitant à des programmes pluriannuels de remplacement de plateformes.

L'Europe suit de près, avec la supervision directe par la nouvelle Autorité européenne de lutte contre le blanchiment de capitaux à partir de 2028 qui entraîne des mises à niveau des systèmes en temps réel. L'Asie-Pacifique, cependant, est le moteur de croissance, avec une progression prévue de 19,31 % jusqu'en 2031. L'octroi de licences aux prestataires d'actifs virtuels, l'adoption rapide des paiements instantanés et les pressions liées au classement sur liste grise du Groupe d'action financière créent un besoin urgent de surveillance moderne dans les banques, les fintechs et les agences publiques.

L'Amérique du Sud et l'Afrique restent plus modestes mais stratégiquement importantes, car le retrait des banques correspondantes oblige les établissements locaux à moderniser leurs contrôles ou à perdre l'accès à la compensation en dollars. Le Moyen-Orient tire parti de la modernisation anti-blanchiment pour attirer des bacs à sable fintech et des corridors de paiement transfrontaliers, ajoutant une demande incrémentale pour le marché des solutions anti-blanchiment d'argent.

Paysage concurrentiel

Le marché des solutions anti-blanchiment d'argent se situe à une concentration modérée, les fournisseurs de plateformes historiques SAS, NICE Actimize et Oracle défendant leurs bases installées face aux spécialistes de l'intelligence artificielle de niche tels que Hawk AI et Lucinity. Les acteurs établis intègrent dans leurs plateformes des assistants d'investigation basés sur l'intelligence artificielle générative qui rédigent des rapports narratifs et accélèrent les cycles de traitement. Les perturbateurs se différencient par des empreintes SaaS légères et des architectures de modèles transparentes qui satisfont aux exigences croissantes en matière d'explicabilité.

Les alliances stratégiques se multiplient à mesure que les fournisseurs associent des logiciels à des flux de données organisés, des opérateurs de services gérés et des acteurs majeurs de l'infrastructure cloud. Le lancement de TRACE en Asie-Pacifique par Mastercard souligne la valeur de la proximité avec les rails de paiement pour gagner des parts régionales. La dynamique de financement est forte : l'injection de capital-croissance dans Napier AI par Marlin Equity est destinée au développement mondial des canaux de distribution et à la recherche et développement sur l'apprentissage automatique explicable.

La concurrence par les prix se concentre sur le coût total de possession plutôt que sur les seuls tarifs de licence, les acheteurs valorisant l'extensibilité de la plateforme, les offres groupées de services gérés et les modèles de paiement au débit. Les feuilles de route des fournisseurs convergent vers des scénarios de risque auto-configurables qui apprennent des boucles de rétroaction des enquêteurs — une course aux armements qui place les talents en science des données à un niveau de prime élevé.

Leaders du secteur des solutions anti-blanchiment d'argent

SAS Institute, Inc.

NICE Actimize (Nice Ltd)

LexisNexis Risk Solutions

Fair Isaac Corporation (FICO)

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : NICE Actimize a lancé le réseau Insights Network, fournissant des scores de risque de contrepartie en quelques millisecondes pour les paiements instantanés.

- Décembre 2025 : Socure a acquis Qlarifi pour construire une infrastructure unifiée d'identité, de lutte contre la fraude et de crédit pour l'achat immédiat avec paiement différé.

- Avril 2025 : CSI et Dataseers ont lancé une plateforme anti-blanchiment conjointe alimentée par l'intelligence artificielle visant à réduire les arriérés d'alertes pour les banques américaines de taille intermédiaire, soulignant l'attrait des modèles de mise sur le marché collaboratifs.

- Mars 2025 : Oracle a mis à niveau son service cloud Investigation Hub avec des agents d'intelligence artificielle générative qui synthétisent les historiques d'alertes et rédigent des narratifs de déclarations d'activités suspectes, améliorant la productivité des enquêteurs.

Portée du rapport mondial sur le marché des solutions anti-blanchiment d'argent

Le rapport sur le marché des solutions anti-blanchiment d'argent est segmenté par solution (systèmes de surveillance des transactions, connaissance du client et diligence raisonnable à l'égard de la clientèle, filtrage des sanctions et des personnes politiquement exposées, gestion des dossiers et des alertes, déclaration des transactions en espèces et rapports réglementaires, analytique anti-blanchiment basée sur le commerce), composant (logiciel, services), modèle de déploiement (sur site, cloud, hybride), taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (banque, assurance, fintechs et prestataires de services de paiement, gestion de patrimoine et d'actifs, opérateurs de jeux et de paris, plateformes d'échange de cryptomonnaies et prestataires de services sur actifs virtuels, gouvernement et secteur public) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de surveillance des transactions |

| Connaissance du client / Diligence raisonnable à l'égard de la clientèle (KYC/CDD) |

| Filtrage des sanctions et des personnes politiquement exposées |

| Gestion des dossiers et des alertes |

| Déclaration des transactions en espèces et rapports réglementaires |

| Analytique anti-blanchiment basée sur le commerce |

| Logiciel |

| Services (gérés, professionnels) |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque |

| Assurance |

| Fintechs et prestataires de services de paiement |

| Gestion de patrimoine et d'actifs / Conseillers en investissement |

| Opérateurs de jeux et de paris |

| Plateformes d'échange de cryptomonnaies et prestataires de services sur actifs virtuels |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Asie du Sud-Est | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Pays du CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par solution | Systèmes de surveillance des transactions | |

| Connaissance du client / Diligence raisonnable à l'égard de la clientèle (KYC/CDD) | ||

| Filtrage des sanctions et des personnes politiquement exposées | ||

| Gestion des dossiers et des alertes | ||

| Déclaration des transactions en espèces et rapports réglementaires | ||

| Analytique anti-blanchiment basée sur le commerce | ||

| Par composant | Logiciel | |

| Services (gérés, professionnels) | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | Banque | |

| Assurance | ||

| Fintechs et prestataires de services de paiement | ||

| Gestion de patrimoine et d'actifs / Conseillers en investissement | ||

| Opérateurs de jeux et de paris | ||

| Plateformes d'échange de cryptomonnaies et prestataires de services sur actifs virtuels | ||

| Gouvernement et secteur public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Pays du CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des solutions anti-blanchiment d'argent en 2026 ?

La taille du marché des solutions anti-blanchiment d'argent est estimée à 4,05 milliards USD en 2026.

Quel est le TCAC prévu pour les solutions anti-blanchiment d'argent de 2026 à 2031 ?

Le marché devrait enregistrer un TCAC de 18,01 % au cours de la période 2026-2031.

Quel segment de solution connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'analytique basée sur le commerce devrait se développer à un TCAC de 18,91 %, dépassant tous les autres segments de solutions.

Pourquoi les petites et moyennes entreprises adoptent-elles des plateformes anti-blanchiment d'argent ?

De nouvelles réglementations contraignent désormais les conseillers, les portails de financement participatif et les PME similaires à surveiller les transactions, et la tarification SaaS leur permet de se conformer sans grandes équipes internes.

Quelle région connaîtra la croissance la plus élevée des dépenses anti-blanchiment ?

L'Asie-Pacifique devrait croître à 19,31 % jusqu'en 2031, portée par l'octroi de licences aux actifs virtuels et l'adoption des paiements instantanés.

Comment les fournisseurs utilisent-ils l'intelligence artificielle dans les systèmes anti-blanchiment d'argent ?

Les fournisseurs intègrent une intelligence artificielle agentique qui rédige des narratifs d'investigation, fait apparaître des signaux de risque inter-bancaires et réentraîne les modèles en continu pour réduire les faux positifs et les délais d'investigation.

Dernière mise à jour de la page le: