Taille et part du marché de la sécurité périmétrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.02 Milliards de dollars |

| Taille du Marché (2031) | 141.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité périmétrique par Mordor Intelligence

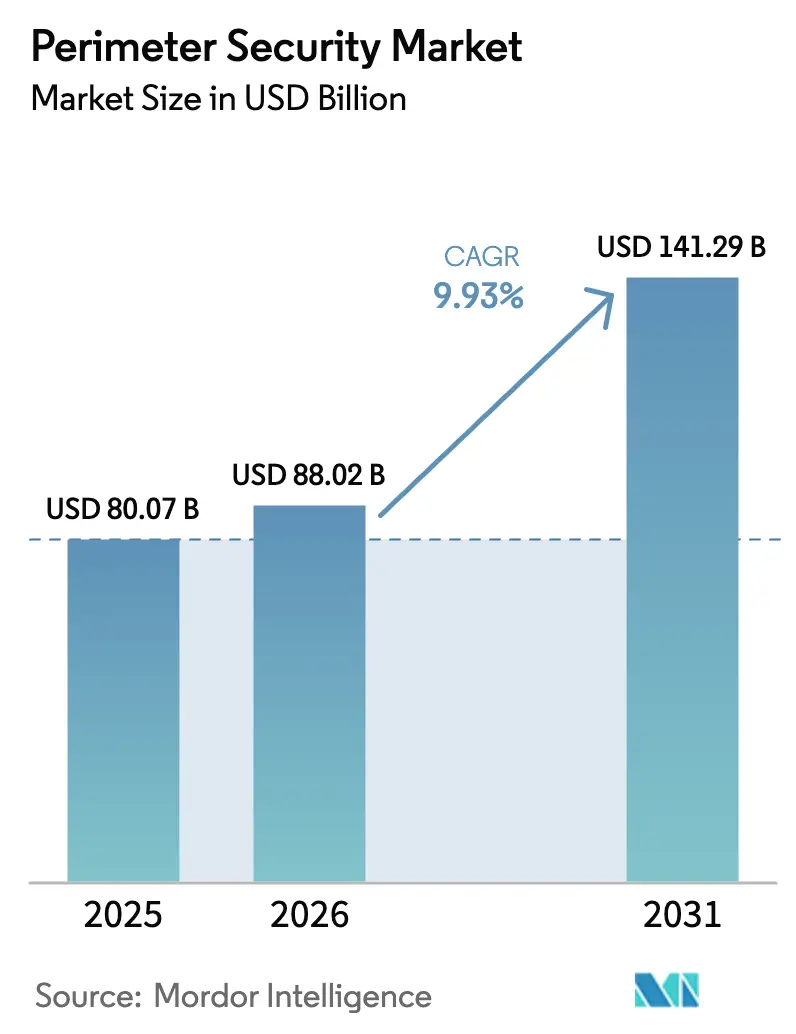

La taille du marché de la sécurité périmétrique devrait passer de 80,07 milliards USD en 2025 à 88,02 milliards USD en 2026 et devrait atteindre 141,29 milliards USD d'ici 2031, à un TCAC de 9,93 % sur la période 2026-2031. La montée des risques géopolitiques, l'analytique pilotée par l'IA et des mandats plus stricts en matière d'infrastructures critiques constituent les principaux moteurs de cette trajectoire de croissance. La montée en puissance du marché est renforcée par les limites des systèmes de clôture périmétrique traditionnels, la prolifération des drones à faible coût et un pivot réglementaire vers des indicateurs de résilience démontrables. Les fournisseurs qui proposent une intelligence prédictive des menaces, intègrent les contrôles cybernétiques et physiques, et offrent des modèles de services basés sur les résultats gagnent en pouvoir de fixation des prix sur le marché de la sécurité périmétrique. Les dépenses d'investissement s'orientent également vers des architectures centrées sur les logiciels qui réduisent la latence de détection et créent des coûts de changement plus élevés pour les clients. La visibilité de la demande reste forte car les cycles de renouvellement sont liés aux délais de conformité réglementaire ainsi qu'à la nécessité de sécuriser les grands centres de données et les actifs énergétiques qui ne peuvent tolérer aucune interruption non planifiée.

Principaux enseignements du rapport

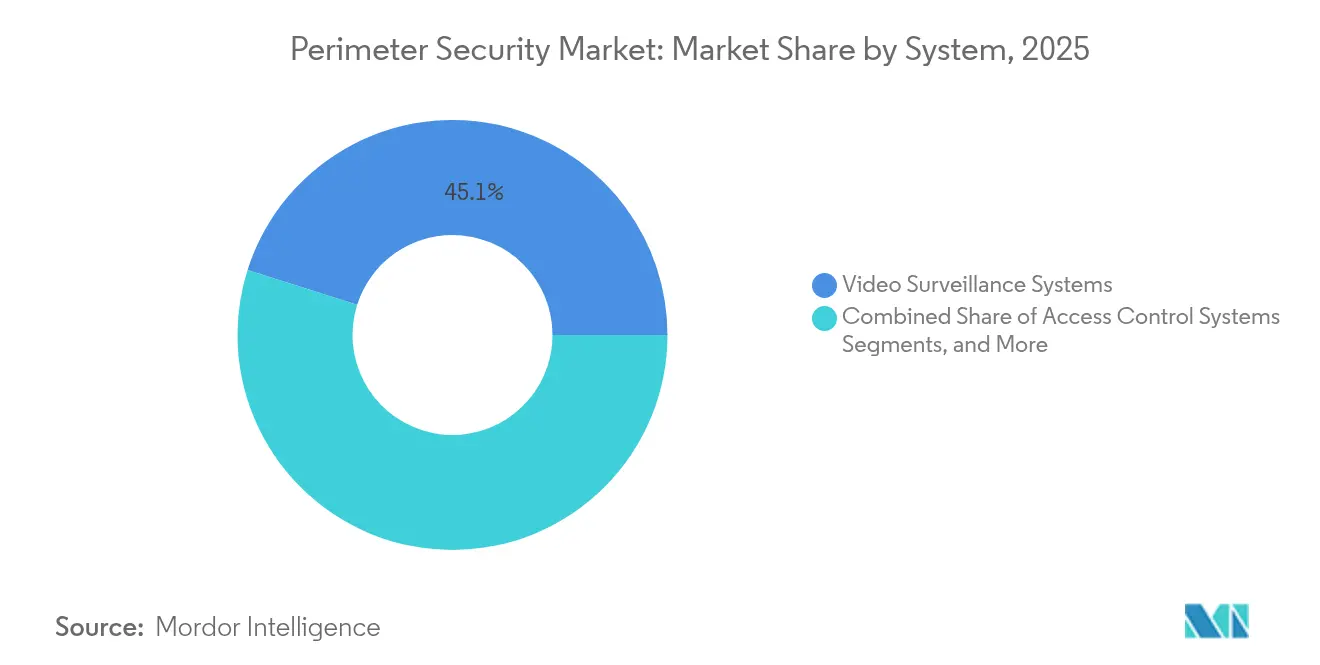

- Par système, la vidéosurveillance a dominé avec une part de revenus de 45,12 % en 2025 ; la détection d'intrusion périmétrique devrait croître à un TCAC de 10,12 % jusqu'en 2031.

- Par service, l'intégration de systèmes et le conseil ont représenté 50,32 % de la part du marché de la sécurité périmétrique en 2025, tandis que les services de sécurité gérés enregistrent le TCAC projeté le plus élevé à 10,28 % jusqu'en 2031.

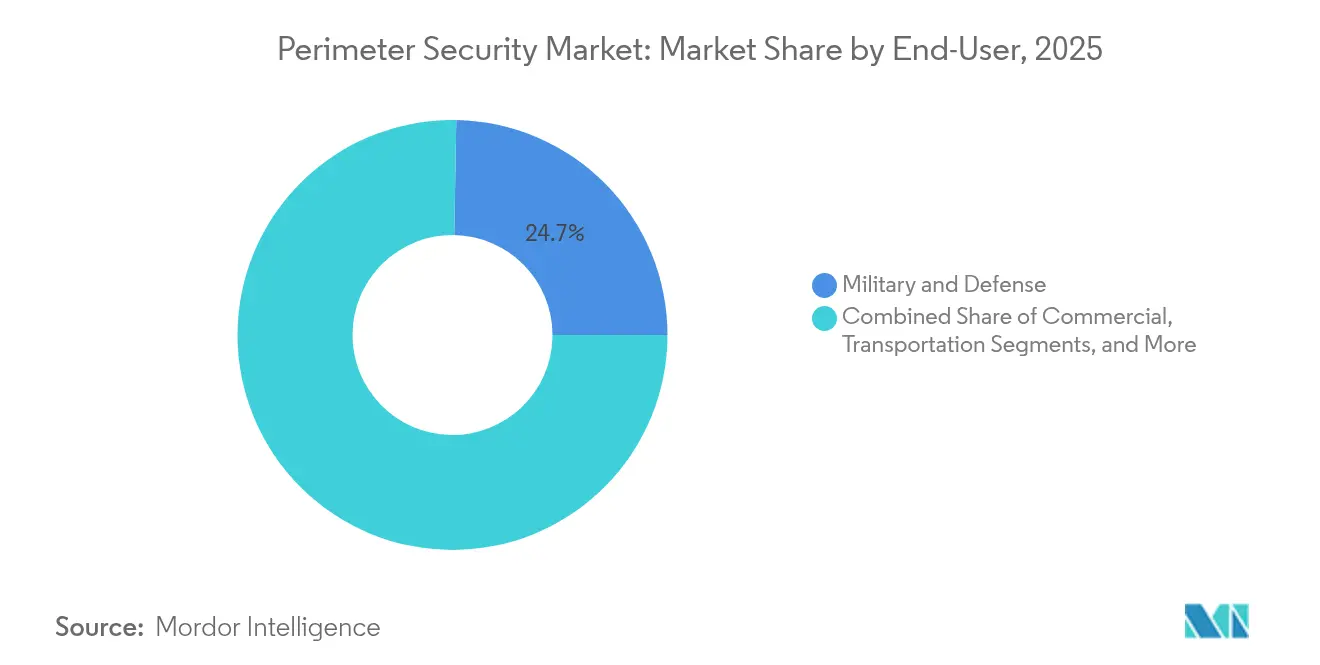

- Par utilisateur final, le secteur militaire et de la défense représentait 24,72 % de la taille du marché de la sécurité périmétrique en 2025 ; le secteur commercial progresse à un TCAC de 10,65 % jusqu'en 2031.

- Par type de déploiement, les solutions au sol ont capturé 53,62 % de la taille du marché de la sécurité périmétrique en 2025 et se développent à un TCAC de 10,12 % jusqu'en 2031.

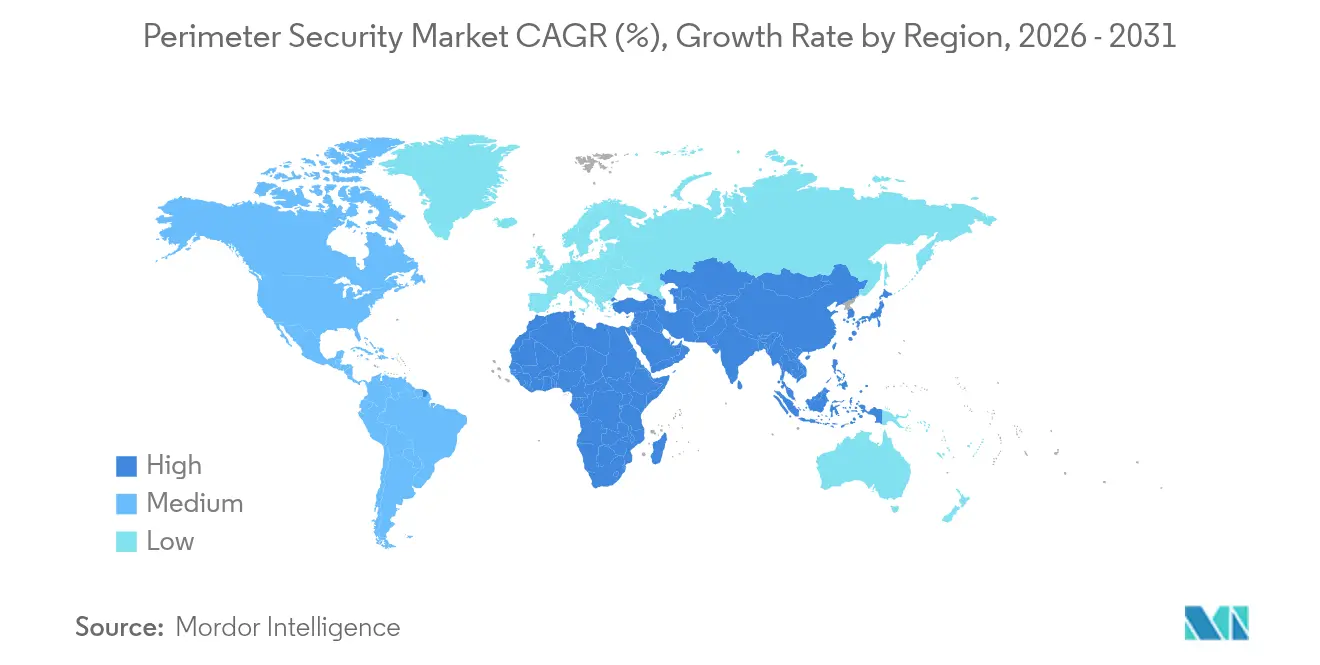

- Par région, l'Amérique du Nord a dominé avec une part de marché de 28,08 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 11,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité périmétrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'analytique vidéo basée sur l'IA dans les infrastructures critiques nord-américaines et européennes | +2.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Mandats de la directive CER 2022/2557 de l'UE pour les opérateurs de services publics et d'eau | +1.9% | Europe, répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement des centres de données en Asie du Sud-Est stimulant la demande de détection de clôture par fibre optique | +2.1% | Asie-Pacifique en cœur, répercussions au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Contrebande assistée par drones dans les prisons d'Amérique latine stimulant la surveillance par radar | +1.4% | Amérique latine, adoption mondiale | Long terme (≥ 4 ans) |

| Expansion des pipelines à distance au Moyen-Orient et en Afrique nécessitant des PIDS sismiques intégrés avec SCADA | +1.2% | Moyen-Orient et Afrique, régions de schiste en Amérique du Nord | Long terme (≥ 4 ans) |

| Fusion de capteurs pilotée par l'IA pour les robots de patrouille de sécurité autonomes | +1.1% | Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'analytique vidéo basée sur l'IA dans les infrastructures critiques nord-américaines et européennes

Les opérateurs migrent des réseaux de caméras passives vers des moteurs d'analytique enrichis par l'IA qui signalent les comportements de rôdeurs, les intrusions rampantes et les violations coordonnées avec une précision de 95 %, tout en réduisant les fausses alarmes de 60 %. L'inférence en périphérie apporte la prise de décision en temps réel directement à la ligne de clôture, éliminant la latence des allers-retours vers le cloud. Les capteurs thermiques fusionnés avec la vision par ordinateur étendent la couverture aux environnements sans lumière typiques des hubs énergétiques et des ports, améliorant la continuité opérationnelle. Les fournisseurs intégrant des API ouvertes peuvent monétiser les données générées via des abonnements à la veille sur les menaces, renforçant la fidélisation des comptes. Il en résulte un glissement structurel vers les revenus de maintenance logicielle au sein du marché de la sécurité périmétrique.

Mandats de la directive CER 2022/2557 de l'UE pour les opérateurs de services publics et d'eau

La directive oblige les 27 États membres de l'UE à achever des programmes périmètriques multicouches d'ici 2025, contraignant les services publics à investir dans la détection par fibre optique, l'accès biométrique et les tableaux de bord OT-IT intégrés.[1]Commission européenne, "La directive sur la résilience des entités critiques," critical-entities-resilience-directive.com Les évaluations des risques quadriennales institutionnalisent les dépenses récurrentes et raccourcissent les cycles de vente. Les protocoles standardisés réduisent la complexité des fournisseurs, mais élèvent également le niveau de conformité, favorisant les acteurs à pile complète capables de certifier des suites de solutions entières. Les premiers entrants sur le marché de la sécurité périmétrique peuvent s'appuyer sur des sites de référence éprouvés pour remporter des appels d'offres panrégionaux.

Développement des centres de données en Asie du Sud-Est stimulant la demande de détection de clôture par fibre optique

La Malaisie et l'Indonésie attirent ensemble plus de 10 milliards USD par an en capacité hyperscale, stimulant la demande de lignes d'intrusion par fibre optique à l'échelle kilométrique qui servent également de capteurs de surveillance de l'état. L'analytique acoustique enrichie par l'IA atténue le bruit météorologique tropical, améliorant la fidélité de détection et réduisant les effectifs de patrouille manuelle. Les fournisseurs de cloud préfèrent des systèmes unifiés qui acheminent les alarmes vers leurs centres d'opérations de sécurité, créant des contrats de services gérés pluriannuels. Les écosystèmes d'approvisionnement sur le marché de la sécurité périmétrique répondent avec des kits de câbles pré-terminés qui accélèrent les modernisations sur sites existants.

Contrebande assistée par drones dans les prisons d'Amérique latine stimulant la surveillance par radar

Les autorités pénitentiaires signalent une recrudescence des vols de contrebande par quadricoptères, exposant l'angle mort vertical des clôtures traditionnelles. Le radar 3D couplé au brouillage radiofréquence neutralise les drones lents, bas et de petite taille sans perturber l'aviation civile. Ce vecteur de menace se propage aux postes frontières et aux entrepôts logistiques, élargissant la demande totale adressable pour les modules anti-drones au sein du marché de la sécurité périmétrique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux élevés de fausses alarmes sur les sites miniers australiens à forte présence de faune sauvage | -1.7% | Australie, régions minières d'Afrique | Court terme (≤ 2 ans) |

| Régimes de certification fragmentés (UL-1076 / EN-50131 / normes SAC) ralentissant les déploiements | -2.3% | Mondial, aigu dans les projets transfrontaliers | Moyen terme (2 à 4 ans) |

| Pénurie d'installateurs qualifiés pour les systèmes à fibre optique et radar dans les marchés émergents | -1.8% | Marchés émergents d'Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Contentieux au titre de l'article 35 du RGPD concernant la surveillance haute résolution dans l'UE | -1.5% | Europe, répercussions dans les régions soucieuses de la vie privée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de fausses alarmes sur les sites miniers australiens à forte présence de faune sauvage

Les kangourous, les wombats et les grands oiseaux déclenchent plus de la moitié des alertes périmètriques dans les mines isolées, érodant la confiance des opérateurs et gonflant les budgets d'intervention de 1,8 milliard USD par an. Des classificateurs IA capables de distinguer la faune des humains existent, mais impliquent des coûts initiaux plus élevés, ce qui dissuade les petites concessions. Les fausses activations persistantes compromettent également la couverture d'assurance, ajoutant une prime cachée au coût total de possession sur le marché de la sécurité périmétrique.

Régimes de certification fragmentés (UL-1076 / EN-50131 / normes SAC) ralentissant les déploiements

Des protocoles de test divergents contraignent les fabricants à concevoir des variantes spécifiques à chaque région, allongeant les cycles de développement et gonflant les frais de conformité jusqu'à 25 %.[2]Acre Security, "Certification pour les systèmes de détection d'intrusion," acresecurity.com Pour les modules IA et cloud, les organismes de certification n'ont pas encore codifié des référentiels reproductibles, créant une latence dans la mise sur le marché. Les multinationales font donc face à des délais d'approvisionnement de 6 à 12 mois qui diluent le chiffre d'affaires adressable à court terme sur le marché de la sécurité périmétrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : l'intégration de l'IA propulse la suprématie de la surveillance

La vidéosurveillance représente 45,12 % des revenus de 2025 et constitue l'architecture de référence pour l'intelligence périmétrique prédictive. Les classificateurs d'apprentissage profond combinés aux imageurs thermiques offrent une précision d'identification humain-véhicule de 95 % et réduisent les fausses alarmes de 60 %. La taille du marché de la sécurité périmétrique pour la vidéosurveillance devrait atteindre 63,7 milliards USD d'ici 2031, maintenant sa pertinence grâce à des mises à niveau pilotées par les logiciels qui augmentent la valeur sur la durée de vie. Parallèlement, la détection d'intrusion périmétrique devrait afficher le TCAC le plus rapide à 10,12 % à mesure que les capteurs à fibre optique et sismiques étendent la couverture aux pipelines éloignés et aux couloirs de services publics.

Les technologies complémentaires sont intégrées dans des suites modulaires. Les plateformes de contrôle d'accès intègrent des lecteurs biométriques et des identifiants mobiles pour fluidifier le passage sans compromettre la sécurité. Les barrières, bollards et sous-systèmes de détection de drones intègrent des matériaux adaptatifs et l'IA pour contrer les attaques de véhicules béliers et les menaces en essaim. Les leaders du marché conditionnent donc les caméras, capteurs et actifs anti-drones en une pile interopérable, renforçant la fidélisation de l'écosystème sur le marché de la sécurité périmétrique.

Par services : les opérations gérées captent une part du portefeuille

L'intégration de systèmes et le conseil ont représenté 50,32 % de la part en 2025, les entreprises recherchant une orchestration clé en main de parcs multi-fournisseurs. Cependant, les opérations de sécurité gérées progressent à un TCAC de 10,28 %, déplaçant les flux de trésorerie des dépenses d'investissement vers les dépenses d'exploitation. Dans le cadre de contrats basés sur les résultats, les fournisseurs garantissent le délai moyen de détection et les seuils de fausses alarmes, alignant l'économie sur le transfert de risque. La taille du marché de la sécurité périmétrique pour les services gérés devrait dépasser 22,6 milliards USD d'ici 2031.

Les modèles de maintenance prédictive basés sur la télémétrie IoT anticipent désormais les défaillances de capteurs, protégeant les accords de niveau de service et maintenant les flux de revenus récurrents. Les plateformes natives du cloud telles que CCURE Cloud convergent la vidéo, l'accès et la veille sur les menaces dans un tableau de bord unifié qui réduit considérablement la charge administrative. Les offres transversales qui regroupent la remédiation cybernétique et physique deviennent incontournables dans le secteur de la sécurité périmétrique.

Par utilisateur final : les entreprises commerciales accélèrent leurs dépenses

La part du marché de la sécurité périmétrique du secteur militaire et de la défense s'élevait à 24,72 % en 2025, mais les entreprises commerciales augmentent leurs dépenses à un TCAC de 10,65 % à mesure que les conseils d'administration traitent la résilience comme un indicateur clé de performance opérationnel. Les opérateurs de centres de données, les aéroports et les conglomérats industriels font tous face à des pertes de revenus même lors d'interruptions de quelques minutes, ce qui les oblige à investir dans des protections périmètriques multicouches.

Les hubs de transport déploient conjointement le radar, le thermique et l'analytique comportementale par IA pour sécuriser le flux de passagers. Les opérateurs industriels intègrent des capteurs à fibre acoustique qui servent également à la surveillance de la santé structurelle, monétisant leurs dépenses d'investissement en sécurité. Les sites gouvernementaux adoptent des normes interopérables pour pérenniser les achats, tandis que les résidences fermées exigent une esthétique respectueuse de la vie privée, illustrant l'étendue des applications qui animent le marché de la sécurité périmétrique.

Par type de déploiement : les configurations au sol dominent

Les réseaux au sol représentaient 53,62 % des revenus de 2025 et progressent à un TCAC de 10,12 % à mesure que les utilisateurs recherchent des zones d'alerte précoce au-delà des clôtures physiques. La détection acoustique distribuée étend les enveloppes de détection à plusieurs kilomètres des actifs, offrant aux opérateurs un temps de réaction précieux. Les superpositions radar et LIDAR améliorent encore la conscience situationnelle aux jonctions critiques.

Les approches montées sur barrière restent pertinentes dans les prisons et les campus haute sécurité, où le délai physique est indispensable. Des solutions hybrides émergent, reliant des bollards intelligents à des radars à ondes de sol, offrant une dissuasion et une détection cohérentes à un coût total de possession réduit. Cette palette de conception fluide souligne la prime d'intégration de systèmes intégrée dans le marché de la sécurité périmétrique.

Analyse géographique

L'Amérique du Nord a capturé 28,08 % des revenus en 2025, soutenue par les stimulus fédéraux pour le renforcement du réseau électrique et des mandats sectoriels stricts. L'adoption de l'analytique en périphérie est comparativement mature, créant des vents favorables aux mises à niveau logicielles. L'Asie-Pacifique devrait afficher un TCAC de 11,6 %, le plus rapide au monde, porté par la construction hyperscale de cloud, les déploiements de villes intelligentes et l'expansion des empreintes manufacturières. La taille du marché de la sécurité périmétrique pour l'Asie-Pacifique devrait dépasser 49,2 milliards USD d'ici 2031.

Le marché de la surveillance du Conseil de coopération du Golfe seul vise un TCAC de 6,2 %, tirant parti de recettes pétrolières plus élevées et d'afflux d'investissements directs étrangers qui financent la surveillance des espaces publics. La directive CER européenne synchronise les achats dans 27 économies, réduisant la dilution des fournisseurs et encourageant les appels d'offres panrégionaux. L'Amérique latine fait face à de nouvelles menaces aériennes, accélérant les déploiements de surveillance par radar dans les infrastructures pénitentiaires et frontalières.

Parallèlement, l'expansion des pipelines au Moyen-Orient et en Afrique nécessite des capteurs sismiques intégrés avec SCADA, brouillant les frontières traditionnelles des segments et élevant les exigences de convergence cyber-physique. Les plateformes de commandement hébergées dans le cloud gagnent en faveur à mesure que les opérateurs centralisent les sites dispersés, améliorant la visibilité des revenus récurrents sur le marché de la sécurité périmétrique.

Paysage concurrentiel

Le marché de la sécurité périmétrique est modérément fragmenté mais se consolide davantage à mesure que les acteurs établis procèdent à des acquisitions pour combler les lacunes de capacités. L'acquisition par Honeywell des solutions d'accès mondial de Carrier pour 4,95 milliards USD approfondit l'intégration verticale et renforce les flux de revenus logiciels récurrents. [4]SecurityInformed, "2024 a été une grande année pour les fusions-acquisitions sur le marché de la sécurité," securityinformed.com L'acquisition de Stealth Monitoring par GardaWorld renforce ses capacités avec l'analytique vidéo pilotée par l'IA et 100 000 caméras sous gestion, positionnant l'entreprise pour des contrats de services basés sur les résultats.

Des perturbateurs tels que Sauron Industries, Inc. poussent des plateformes résidentielles natives de l'IA à zéro fausse alarme, défiant les fournisseurs de DVR traditionnels. Axis Communications contre-attaque en ouvrant sa pile caméra-vers-cloud, courtisant les développeurs tiers et renforçant la fidélisation de l'écosystème.

Sur le plan stratégique, les acteurs établis se concentrent sur l'échelle et l'économie du cycle de vie, tandis que les challengers se différencient par la vélocité logicielle et l'élasticité du cloud. Des partenariats, tels que le rapprochement d'ASSA ABLOY avec Boston Dynamics pour les patrouilles autonomes, signalent une convergence entre la robotique et le contrôle d'accès qui pourrait re-segmenter le secteur de la sécurité périmétrique.

Leaders du secteur de la sécurité périmétrique

Honeywell International Inc.

Dahua Technology Co., Ltd.

Bosch Security Systems

Hikvision Digital Technology Co., Ltd.

Axis Communications AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Johnson Controls a annoncé le panneau de sécurité IQ Panel 5 doté du processeur Qualcomm DragonWing et du système d'exploitation Android 14 Johnson Controls.

- Février 2025 : Vitaprotech Group a finalisé l'acquisition de l'activité de lecteurs de sécurité et d'identité d'Identiv Vigilance Security Magazine.

- Janvier 2025 : Gallagher Security a présenté son Controller 7000 Enhanced lors du 26e événement Intersec Dubaï Gallagher Security.

- Janvier 2025 : Swann a annoncé la suite d'extension de caméra MaxRanger4K au CES 2025 Swann.

Périmètre du rapport mondial sur le marché de la sécurité périmétrique

La sécurité périmétrique ou la protection périmétrique désigne des solutions de sécurité qui utilisent des systèmes technologiques physiques et logiciels pour protéger contre les accès non autorisés et les intrusions, visant à protéger les personnes, les lieux et les biens.

Le marché de la sécurité périmétrique est segmenté par système (systèmes de contrôle d'accès, systèmes d'alarme et de notification, systèmes de détection d'intrusion, systèmes de vidéosurveillance, autres systèmes), par services (intégration de systèmes et conseil, évaluation et analyse des risques, services de sécurité gérés, maintenance et support), par utilisateur final (commercial, militaire et défense, transport, industriel, gouvernement, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes de vidéosurveillance | Caméras (IP, thermiques, panoramiques-inclinables-zoom) |

| Analytique vidéo et système de gestion vidéo | |

| Systèmes de contrôle d'accès | Lecteurs biométriques |

| Lecteurs de cartes et d'identifiants mobiles | |

| Systèmes de détection d'intrusion périmétrique (PIDS) | Capteurs à fibre optique |

| Capteurs sismiques et magnétiques | |

| Capteurs micro-ondes et radar | |

| Systèmes d'alarme et de notification | |

| Barrières et bollards (clôtures, portails, bloqueurs de véhicules) | |

| Systèmes d'éclairage et de dissuasion | |

| Détection de drones et contre-mesures anti-drones |

| Intégration de systèmes et conseil |

| Évaluation et analyse des risques |

| Services de sécurité gérés |

| Maintenance, mise à niveau et support |

| Commercial |

| Militaire et défense |

| Transport |

| Industriel |

| Gouvernement et secteur public |

| Domaines résidentiels et communautés intelligentes |

| Monté sur barrière |

| Au sol / en zone ouverte |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de coopération du Golfe |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par système | Systèmes de vidéosurveillance | Caméras (IP, thermiques, panoramiques-inclinables-zoom) | |

| Analytique vidéo et système de gestion vidéo | |||

| Systèmes de contrôle d'accès | Lecteurs biométriques | ||

| Lecteurs de cartes et d'identifiants mobiles | |||

| Systèmes de détection d'intrusion périmétrique (PIDS) | Capteurs à fibre optique | ||

| Capteurs sismiques et magnétiques | |||

| Capteurs micro-ondes et radar | |||

| Systèmes d'alarme et de notification | |||

| Barrières et bollards (clôtures, portails, bloqueurs de véhicules) | |||

| Systèmes d'éclairage et de dissuasion | |||

| Détection de drones et contre-mesures anti-drones | |||

| Par services | Intégration de systèmes et conseil | ||

| Évaluation et analyse des risques | |||

| Services de sécurité gérés | |||

| Maintenance, mise à niveau et support | |||

| Par utilisateur final | Commercial | ||

| Militaire et défense | |||

| Transport | |||

| Industriel | |||

| Gouvernement et secteur public | |||

| Domaines résidentiels et communautés intelligentes | |||

| Par type de déploiement | Monté sur barrière | ||

| Au sol / en zone ouverte | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de coopération du Golfe | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la sécurité périmétrique et la croissance attendue ?

Le marché de la sécurité périmétrique s'élève à 88,02 milliards USD en 2026 et devrait atteindre 141,29 milliards USD d'ici 2031, affichant un TCAC de 9,93 % sur la période.

Quelle catégorie de système génère le chiffre d'affaires le plus élevé ?

Les systèmes de vidéosurveillance dominent avec une part de revenus de 45,12 % en 2025, portés par l'analytique basée sur l'IA qui convertit les images passives en renseignements proactifs sur les menaces.

Pourquoi les services de sécurité gérés croissent-ils plus vite que les travaux d'intégration traditionnels ?

Les entreprises recherchent des contrats basés sur les résultats incluant une surveillance 24h/24 et 7j/7, une maintenance prédictive et des latences de détection garanties, ce qui se traduit par un TCAC de 10,28 % pour les services gérés jusqu'en 2031.

Quelle région représente l'expansion de la demande la plus rapide pour les solutions périmètriques ?

L'Asie-Pacifique devrait enregistrer un TCAC de 11,6 % à mesure que le développement des centres de données, les projets de villes intelligentes et les mises à niveau des infrastructures accélèrent l'adoption.

Comment les drones influencent-ils les stratégies de sécurité périmétrique ?

L'essor des largages de contrebande et des missions de reconnaissance par drones pousse les installations à installer des radars 3D, du brouillage radiofréquence et des modules de classification par IA, élargissant la pile technologique sur le marché de la sécurité périmétrique.

Dernière mise à jour de la page le: